更新日:2023/07/12

専業主婦がキャッシングするための条件・チェックリスト

(0)

この記事を評価する

評価を設定してください ×日々の家計をやりくりして乗り切っている主婦にとって、急な出費は脅威ですよね。

貯金でまかなえれば一番ですが、それも難しいことってありますよね。特に日にちが迫っている時は、どうしてもお金を借りたいと思うことがあるでしょう。

個人がお金を借りるとなると、一般的なのはキャッシングやカードローンです。しかし、現在は法律が改正されたため、専業主婦が利用できるローンがかなり限られています。

この記事では、専業主婦が利用できるローンの種類と利用条件について、できるだけわかりやすく解説してみました。慢性的にお金を借りるのはお勧めできませんが、どうしようもない事情があり、利用が一時的であれば問題はありません。

この場をしのいで、早めにお金を工面してくださいね。

※ 専業主婦=安定収入がない主婦、主婦=安定した収入がある主婦として話をすすめていきます。

- 目次

- 専業主婦がキャッシングする方法は"2つ"

- 夫婦の年収を合算できる!「配偶者貸付」

- 夫に安定収入があるなら「銀行ローン」を利用しよう

- 安定収入がある主婦ならローン選びはよりどりみどり

- 「主婦」にも「専業主婦」にもおすすめできるローンとは?

- 申込み前に知っておきたい「審査で不利になる条件」とは?

専業主婦がキャッシングするには?方法は"2つ"

2010年に改正された貸金業法に総量規制が導入されました。

総量規制とは、個人の借入可能額が年収の3分の1までに制限されること。たとえば、年収300万円の方は100万円以下の金額しか借りることができません。ただし、ここでいう「借入」とは、主に貸金業者(消費者金融、クレジットカード会社)からの借入れのことを指します(銀行のローンは対象外となります)。

このため、大手消費者金融のほとんどが「本人に収入がない方」の申込みを断るようになってしまいました。これまで消費者金融を利用していた主婦にとっては厳しいですよね。

では、専業主婦はキャッシングを利用できなくなったのでしょうか?

いいえ、そんなことはありません。2つだけ例外があります。

ひとつは「配偶者貸付」、もうひとつは「銀行のローン」です。

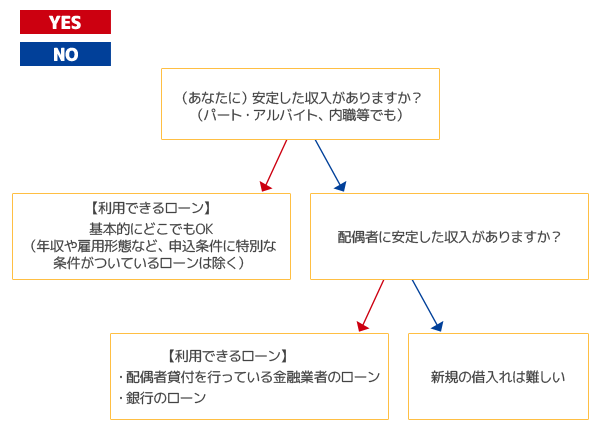

あなたはどのローンを利用できる?

まずはこのフローチャートを試してみてください。

いかがでしたか?

ここから「配偶者貸付」と「銀行のローン」について、それぞれ詳しく解説していきます。

夫婦の年収を合算できる!「配偶者貸付」

配偶者貸付は、専業主婦のために設けられた総量規制の救済策です。夫婦であることを証明できれば、夫婦の年収を合算した金額の3分の1以下まで借入れることができます。

たとえば、年収600万円の夫と専業主婦の妻、という夫婦がいたとしましょう。この妻が配偶者貸付を利用して借入れを行う場合、

0円(妻の年収)+600万円(夫の年収)=600万円

600万円の3分の1=200万円までなら借入れ可能となるのです。

配偶者貸付の利用条件と必要書類

配偶者貸付を利用するための条件は下記の2つ。

- 年収額を合算する2人が夫婦であること

- (妻が専業主婦の場合)夫に安定した収入があること

必要書類(例)は、下記のようなものです。

- 妻の本人確認書類

- 夫婦であることを証明する書類(例:住民票、戸籍妙本など)

- 夫の同意書

- 夫の収入証明書(例:所得証明書、源泉徴収票、確定申告(税務署の印のあるもの)など)

配偶者貸付をおこなっている業者とは?

残念ですが、配偶者貸付を実施している業者は少数派です。

配偶者貸付は、通常の貸付とくらべて必要な書類が多く、業務量が増えるわりに大きな収益が見込めないため、業者にとってメリットが少ないのです。

そんななか、配偶者貸付を行っている貴重な業者を下記の表にまとめてみました。

| 業者 | 金利 | 限度額 | 申込方法 | 審査時間 | 融資までの日数 | 必要書類 |

|---|---|---|---|---|---|---|

| セディナ(クレジットカード) | 18.00% | 1万~200万円 (新規は50万円) |

インターネット 電話 |

半日 (カード保持者の場合) |

最短即日 (カード保持者の場合) |

|

| レディースフタバ | 14.959~17.950% | 10~50万円 | インターネット 電話 |

不定 (通過者のみ連絡) |

最短即日 | 本人確認書類 |

| 株式会社サンステージ (ベルーナノーティス) |

4.5~18.0% | 1~300万円 | インターネット 電話/FAX 郵送 |

最短30分 | 最短即日(※1) |

|

※1

お申込みいただいた時間によっては、翌日以降となる場合がございます。

※2

※配偶者にご収入があれば利用可能です。ただし審査の結果によっては、ご希望に添えない場合もございます。

ちなみに、レディースフタバとベルーナノーティスは消費者金融ですが、セディナはクレジットカードのキャッシングサービスです。

クレジットカードを持っていない場合は、まずクレジットカードに申込む必要があります。

夫に安定収入があるなら「銀行ローン」を利用しよう

銀行のローンは総量規制の対象外となります(改正貸金業法は貸金業者を対象とした規制なので、銀行は該当しません)。

そのため、審査さえ通ってしまえば、本人の収入に関係なくお金を借りることができます。

といっても、実際は本人に収入がないと申込めない銀行ローンがほとんどなのですが、なかには専業主婦でも申込めるものがあります。ただし、配偶者である夫に安定した収入があることが前提条件となります。

専業主婦でも申込める銀行のローン

| 業者 | 金利 | 限度額 | 申込方法 | 審査時間 | 融資までの日数 | 必要書類 |

|---|---|---|---|---|---|---|

| イオン銀行カードローン | 3.8~13.8% |

10~800万円 (専業主婦は10万~30万円) |

インターネット 電話 |

翌営業日 | 最短即日 | 本人確認書類 |

| みずほ銀行カードローン | 2.0~14.0% |

10~800万円 (専業主婦は30万円) |

インターネット 電話 店頭 |

翌営業日 | 翌営業日 | 本人確認書類 |

| りそなクイックカードローン | 9.0~12.475% | 10~200万円 |

インターネット 電話 店頭 |

最短2時間 | 最短即日 | 本人確認書類 |

| PayPay銀行カードローン | 1.59~18.0% | 10~1,000万円 | インターネット | 最短1時間 | 最短即日 | 本人確認書類 |

| じぶん銀行じぶんローン | 2.2~17.5% | 10~800万円 | インターネット | 最短即日 | 最短即日 | 本人確認書類 |

銀行のローンは、消費者金融など他のローンにくらべて金利が低いところが多いので、専業主婦の方もまずは銀行のローンを検討してみてはいかがでしょうか。

安定収入がある主婦ならローン選びはよりどりみどり

すこし余談になってしますが、毎月安定した収入があれば、消費者金融・銀行関係なくどのローンにも申込めます。もちろん正社員でなくてもOK。パートやアルバイト、内職でも問題ありません。

もちろん、審査に通るかはまた別の話ですし、ローンによっては雇用形態・年収などの条件を設けている場合があるので、その条件に該当しないとNGです。

また、しつこいようですが、消費者金融は総量規制の対象となるので、最大でも年収の3分の1以下の金額しか利用できません。

ここで、参考までに大手消費者金融ローンのスペック情報を載せておきます。

大手消費者金融のローン

| 業者 | 金利 | 限度額 | 申込方法 | 審査時間 | 融資までの日数 | 必要書類 |

|---|---|---|---|---|---|---|

| アコム | 3.0~18.0% | 1~800万円 |

インターネット 自動契約機 電話 郵送 |

最短30分 | 最短30分 | 本人確認書類 |

| アイフル | 3.0~18.0% | 1~800万円 |

インターネット 電話 自動契約機 店頭 |

最短20分 | 最短即日 | 本人確認書類 |

| SMBCモビット | 3.0~18.0% | 1~800万円 |

インターネット 自動契約機 電話 郵送 |

最短30分 | 最短即日 | 本人確認書類(運転免許証。持っていない場合は健康保険証など) |

| プロミス | 4.5~17.8% | 1~500万円 |

インターネット 自動契約機 電話 |

最短20分 | 最短20分 | 本人確認書類 |

※申込みの時間帯や曜日により、当日中の融資を受けられないことがあります。

申込み前に知っておきたい「審査で不利になる条件」とは?

キャッシングには必ず審査があります。公務員でもサラリーマンでも専業主婦でも必ず受けなければいけません。

審査基準は金融機関によって違いますが、ここで一般的に「審査で不利になる」とされている条件を紹介していきます。

- 申込時、ウソの情報を申告する:悪質と判断された場合、審査通過はまず不可能

- 過去5年間にクレジットカードやローン、公共料金の支払を滞納したことがある(1ヶ月以上):審査で不利になる

- 過去5年間に債務整理をしたことがある:審査通過はまず不可能

- 過去10年間に自己破産の経験がある:審査通過はまず不可能

- 他社からの借入れ(キャッシング)がすでに4件以上:審査通過は難しい

- 半年以内に複数のキャッシングに申込んでいる:審査で不利になる

一概にはいえませんが、これらの条件にあてはまると、少なからず審査で不利になってしまいます。

なお、キャッシングの審査基準についてさらに詳しく知りたい場合は、『キャッシングの審査基準・内容を徹底調査レポしてみた』の記事も読んでみてくださいね。

すでに複数の業者から借入れがある場合は、本当にこれ以上借りて大丈夫なのかよく検討してください。そして、返済のために新たな借入れを増やそうとしているなら、それは絶対にやめてください。

今ある返済すらままならないようなら、新たにローンを組んでも状況が悪化するだけです。そのような場合は、新たな借入れではなく債務整理など他の方法を検討しましょう。

この記事の筆者

石川 橙(仮名)

ライター歴6年。パソコンとインターネットが大好きです。ライティングの得意分野はインターネット、生活情報、メンタルヘルスなど。

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

人気のログ(記事)ランキング

同じテーマの記事の一覧

- 返済遅れ・滞納前に知っておきたい元消費者金融社員の取立ての話(2018/07/20)

- はじめてお金を借りる時に読むべき元消費者金融社員の審査の話(2018/07/20)

- ローン審査に通らない人は何がいけないのか?原因は信用情報にある?(2018/09/04)

- 【徹底調査】未成年、主婦、年金受給者は借入れ審査に通るのか?(2019/11/07)

- キャッシングの審査で重要な「属性」とは?年収・勤務先が特に大切(2018/07/20)

- 年金受給者がお金を借りるには?年金担保融資、銀行ローン、悪質手口の解説(2019/06/18)

- 専業主婦も借りられるカードローン一覧。知らなきゃ損する配偶者貸付(2023/02/24)

- キャッシング業者の元審査担当に聞いた!こんな人は審査に落ちる!(2018/07/20)

- キャッシングの審査テクニック!通らない理由と対策(2018/07/20)

- キャッシングの審査に通る人、通らない人の特徴(2018/07/20)

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短30分融資、無利息サービスが人気

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短20分融資OK、おまとめ可

もし誰かの役に立ちそうだと思っていただけたなら、下のボタンから共有をお願いします。

コメントを投稿できます!