更新日:2018/07/20

奨学金滞納の実態。督促と延滞金にはじまり最後の差し押さえまでの流れを解説

(0)

この記事を評価する

評価を設定してください ×

もしかして、

「奨学金の返済なんて、ちょっとぐらい遅れても大丈夫!」

なんて思っていませんか?

もしそんな風に思っているなら、あとで大変なことになるかもしれません。

奨学金滞納による影響は意外に大きく、

まず、今後ありとあらゆるローンの審査に通りづらくなります。

ローン契約だけでなく、スマートフォンの割賦契約もできなくなるかもしれません。

さらには、クレジットカードの審査も難しくなります。

一言でまとめると、お金に関するありとあらゆる審査に落ちる可能性が高まるってことです。

軽く考えるのはやめましょう。

しかし、すでに滞納している人はどうすればいいのでしょうか?

もう諦めるしかないのでしょうか?

いえ、すでに滞納しているとしても、これからの対応次第で今後の人生が変わりますよ!

ということで今回は、滞納経験のある6名に話をうかがい、奨学金滞納の実態と効果的な対処法について徹底調査しました。

- 滞納後、どれくらいで、どんな督促があるのか?

- 連帯保証人や保証人には、いつ、どんな連絡があるのか?

- 督促を無視していると、いつ、どんなことが起こるのか?

- 財産を差し押さえられるのはいつか?

- どうしても返済が難しいときの対処法

上記について細かくお話をうかがっているので、

今現在、奨学金を滞納している方や返済中の方はもちろん、今後、奨学金の利用を考えている方にもぜひご覧いただきたい内容です!

- 目次

- 返済が遅れると、いつ頃どんな督促があるの?

- 延滞金はいつから、いくら発生する?

- 滞納を続けると一括返済を求められる!

- 財産を差し押さえられることも!

- 奨学金を滞納すると他のローンを組めなくなる!

- どうしても返済が難しいときの対処法

- まとめ

この記事の編集者情報

-

田中 靖子私が編集者です!

編集・ライター歴20年。読み手にわかりやすく、正確・誠実に情報を伝えることをモットーにしています。ファイグーでは読み手が求める情報をいかに適切に把握し、発信できるかを日々模索中。ささやかでも生活に役立つヒントをお届けできたら幸いです!現在は保育士とのダブルワーク中。高校球児の母。朝5時起きで白飯大盛弁当づくりが日課です。

返済が遅れると、いつ頃どんな督促があるの?

奨学金の返済を滞納すると、いつ・どんな督促を受けることになるのでしょうか?

引き落としできなかったらどうなる?督促の流れ

奨学金の返済は、毎月指定口座からの自動引き落としで行われます。

引き落とし日は、毎月27日です。

では、10月27日の引き落としができなかったと仮定して、以降の督促の流れをみていきましょう。

| 日付 | 督促の内容・引き落とし日程 |

|---|---|

| 11月7日~ | 契約者に電話連絡 |

| 11月10日~ | 契約者宛てに「奨学金返還の振替不能通知」が届く |

| 11月17日~ | 契約者宛てに「個人信用情報機関への登録について」が届く |

| 11月27日 | 10月27日分・11月27日分を引き落とし |

| 12月7日~ | 契約者に電話連絡 連帯保証人に電話連絡がいくこともある(※1) |

| 12月10日~ | 契約者宛てに「奨学金返還の振替不能通知」が届く |

| 12月11日~ | 連帯保証人宛てに「奨学金の返還について」が届く(※1) |

| 12月17日~ | 契約者宛てに「個人信用情報機関への登録について」が届く |

| 12月27日 | 10月27日分・11月27日分・12月27日分を引き落とし |

| 1月7日~ | 契約者・連帯保証人・保証人に電話連絡(※1) |

| 1月10日~ | 契約者宛てに「奨学金返還の振替不能通知」が届く |

| 1月11日~ | 連帯保証人・保証人宛てに「奨学金の返還について」が届く(※1) |

| 1月17日~ | 契約者宛てに「個人信用情報機関への登録について」が届く |

| 1月27日 | 10月27日分・11月27日分・12月27日分・1月27日分を引き落とし |

上記の督促の時期・流れは、2017年現在 日本学生支援機構が公表しているものですが、必ずしも上記のとおりに進むわけではありません。

実際は、いつ・どんな督促があるのか、体験者の情報とともにみていきましょう。

※1

連帯保証人・保証人を立てていない場合(保証料を支払った場合)、この行程はありません。

電話での督促

期日通りに引き落としできなかったら、まず契約者に電話がかかってきます。

契約者にはいつ・どんな電話がかかってくるの?

今回取材した体験者6名のうち、電話について記憶しているのは3名でした。

| 体験者 | 滞納期間 | 初回の電話があった時期 (引き落とし日から数えて) |

どこにかかってきた? | 電話の相手は何と名乗った? |

|---|---|---|---|---|

| Aさん | 2016年5月~ 2016年8月 |

約2週間後 | 携帯電話 | 覚えていない |

| Bさん | 2013年3月~ 2013年7月 |

約20日後 | 自宅 | 個人名 |

| Eさん | 2001年1月~ 2003年頃 |

不明 | 携帯電話 | 個人名 |

どこにかかってくる?

基本的に携帯電話か自宅にかかってきますが、連絡がつかない場合や、契約者から了承を得ている場合は勤務先にかかってくることもあります。

また、電話がかかってくる時間帯は曜日問わず9時~21時です。

誰からかかってくる?

日本学生支援機構の担当者か、督促業務を委託された債権回収会社の担当者から電話がかかってきます。

後者の場合、担当者は個人名を名乗るので、安心してください。

電話の内容は?

担当者からは、次回の引き落とし日や引き落とし金額の説明をうけます。

さらに、2ヶ月以上滞納していると延滞金の説明があり、3ヶ月以上滞納していると「信用情報への登録」について説明があるとのことです(延滞金、「信用情報への登録」についてはのちほど説明しています)。

体験者Aさん談

私の場合は、

「返済の確認が取れておりませんが、お支払いいただけましたか?もしまだでしたら、いつ頃お支払いいただけますか?」

と聞かれましたね。

体験者Bさん談

次回の引き落とし日と金額を説明され、「前日までに入金してください」といわれました。

また、基本的に、契約者本人以外に内容・用件を明かすことはありません。

連帯保証人にはいつ・どんな電話がかかってくる?

契約者と連絡が取れない場合、または契約者に支払いの意志がない場合は、連帯保証人・保証人に連絡することもあります。

電話の主な内容は、「奨学金の返済が滞っている」「このまま滞納が続けば連帯保証人や保証人に請求することもある」といったものです。

体験者Dさん談

連帯保証人と保証人両方に電話連絡がありました。滞納しはじめてから数ヶ月で連絡が来たと思います。

体験者Cさん談

滞納して7年ほど経ってから保証人に電話があったようです。

当時、連帯保証人は死去していたので保証人に連絡がいったのだと思います。

ちなみに、連帯保証人(保証人)以外に内容・用件を明かすことはありません。

郵便での督促

次は郵便物による督促について確認しましょう。

「奨学金返還の振替不能通知」の到着時期・内容は?

「奨学金返還の振替不能通知」は契約者本人に届く通知です。

| 体験者 | 滞納時期 | 「奨学金返還の振替不能通知」の 到着時期 (引き落とし日から数えて) |

差出人は? | 通知の頻度 |

|---|---|---|---|---|

| Aさん | 2016年5月~ 2016年8月 |

1週間後 | 日本学生支援機構 | 月1回 |

| Bさん | 2013年3月~ 2013年7月 |

15日~20日後 | 日本学生支援機構 | 月1回 |

| Eさん | 2001年1月~ 2003年頃 |

1週間~10日後 | 日本学生支援機構 | 月1回 |

| Fさん | 2005年9月~ 2017年1月 |

1年3ヶ月後 | 日本学生支援機構 | 3ヶ月に1回 |

「奨学金返還の振替不能通知」ってなに?

ハガキ、もしくは封書で届きます。

中を開けなければ、督促の通知であることはわかりません。

「奨学金返還の振替不能通知」の内容は?

前回引き落としできなかった金額、次回の引き落とし金額、次回の引き落とし日などが書かれています。

2ヶ月以上滞納して延滞金が発生している場合は、延滞金額も明記されます。

体験者Fさん談

私の場合、振替不能通知ではなく払込票が届きました。

封筒には「重要」と書かれていましたね。

「個人信用情報機関への登録について」の到着時期・内容は?

「個人信用情報機関への登録について」も契約者本人に届く通知です。

| 体験者 | 滞納時期 | 「個人信用情報機関への登録について」の到着時期 (引き落とし日から数えて) |

差出人は? |

|---|---|---|---|

| Aさん | 2016年5月~ 2016年8月 |

3ヶ月後 | 日本学生支援機構 |

「個人信用情報機関への登録について」ってどんな通知?

封書で届きます。

中を開けなければ、通知の内容はわかりません。

「個人信用情報機関への登録について」の内容は?

主に、「3ヶ月以上返済が遅れると信用情報に情報を登録する」と記載されています。

体験者Aさん談

「このまま1回も返済がないまま3ヶ月滞納されますと、個人信用情報機関へ情報が登録されることとなりますので、なるべく早めのご工面をお願いいたします」という内容でした。

信用情報に登録される内容や、登録による弊害については、のちほど詳しく説明しています。

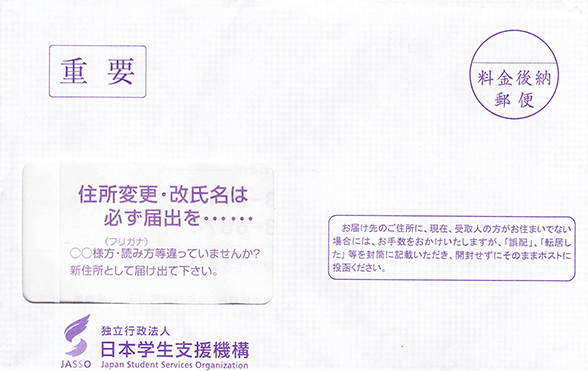

「奨学金の返還について」の到着時期・内容は?

連帯保証人・保証人には「奨学金の返還について」という通知が届きます。

| 体験者 | 滞納時期 | 「奨学金の返還について」が 届いたのはいつ? (引き落とし日から数えて) |

宛先は? | 差出人は? | 通知の頻度 |

|---|---|---|---|---|---|

| Bさん | 2013年3月~ 2013年7月 |

2~3ヶ月後 | 連帯保証人 | 日本学生支援機構 | 月1回 |

| Eさん | 2001年1月~ 2003年頃 |

1ヶ月以降 |

|

不明 | 月1回 |

| Fさん | 2005年9月~ 2017年1月 |

1年3ヶ月後 | 連帯保証人 | 日本学生支援機構 | 3ヶ月に1回 |

「奨学金の返還について」ってどんな通知?

ハガキ、もしくは封書で届きます。

中を開けなければ、通知の内容はわかりません。

「奨学金の返還について」の内容は?

契約者の滞納額、次回の引き落とし日等が書かれています。

また、「このまま契約者から返還がない場合、連帯保証人あるいは保証人が返還義務を負う」「滞納が長期におよんだ場合は契約者に一括返還請求を行う」といったことも書かれていますね。

延滞金はいつから、いくら発生する?

延滞金の金利は、奨学金の種類、採用時期、貸与終了時期などによって異なります。

例)

| 奨学金の種類 | 奨学金の採用時期 | 貸与終了時期 | 延滞金発生時期 | 延滞金の金利(年率) |

|---|---|---|---|---|

| 第一種奨学金 | 2005年4月以降 | - | 返還期日の翌日 | 2014年3月27日までは10%、2014年3月28日以降は5% |

| 第二種奨学金 | - | 1998年3月以降 | 返還期日の翌日 | 2014年3月27日までは10%、2014年3月28日以降は5% |

ただし、実際に延滞金が加算されるのは2ヵ月以上滞納してからです。

たとえば、10月27日に引き落としできなかったとしても、11月27日に2ヶ月分返済できれば延滞金は加算されません。

その後も滞納を続けた場合、下記のように延滞金が引き落とされます。

| 日付 | 滞納した場合の引き落とし金額 | 延滞金 |

|---|---|---|

| 11月27日 | 10月27日分・11月27日分 | 加算されず |

| 12月27日 | 10月27日分・11月27日分・12月27日分 | 2ヶ月分の延滞金をあわせて引き落とし |

| 1月27日 | 10月27日分・11月27日分・12月27日分・1月27日分 | 3ヶ月分の延滞金をあわせて引き落とし |

延滞金の計算方法

日割計算の場合、延滞金は次の式で求めます。

滞納金額×延滞金の金利÷365日×滞納した日数

とはいえ、自分で延滞金を計算する必要はありません。

延滞金の金額は、「奨学金返還の振替不能通知」に記載してあります。

滞納期間が長引くと、延滞金だけで数十万円にのぼることがあるので、滞納を放置するのは絶対にやめましょう。

体験者Cさん談

10年ほど滞納した結果、延滞金だけで51万円以上に・・・。

チリも積もれば何とやらですね。

本当に、不要な支払いがが増えてしまったなと思っています。

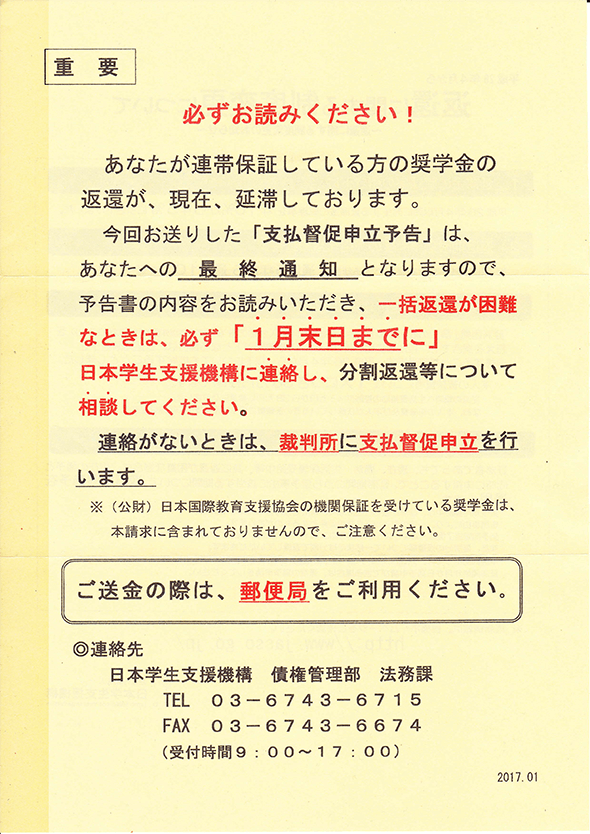

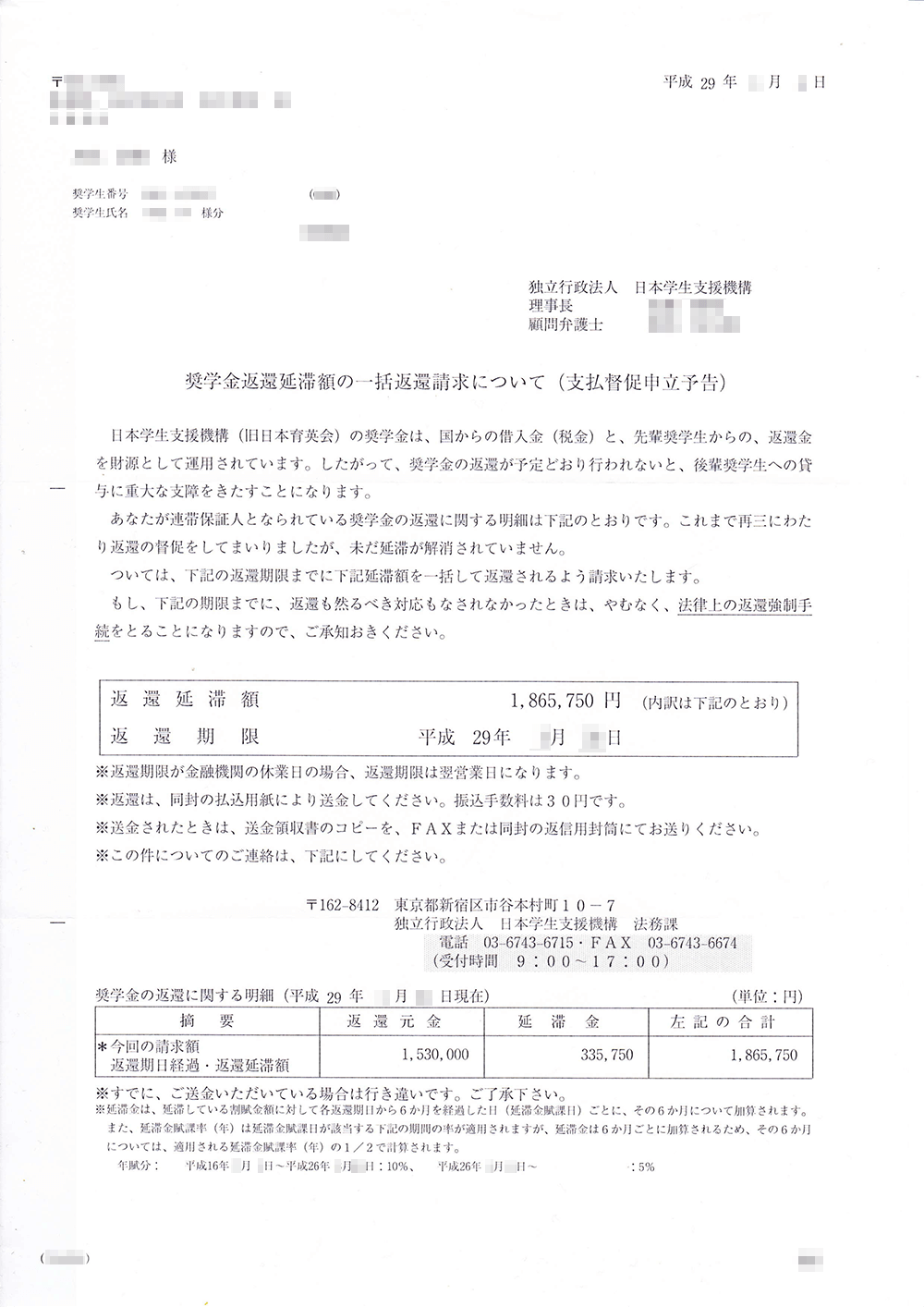

滞納を続けると一括返済を求められる!

督促を無視して滞納を続けた場合は、一括返済を求められることもあります。

この場合、滞納分だけを返済すればいいわけではありません。

利息や延滞金に加え、未払いの奨学金すべてを一括返済するよう求められるのです。

保証料を支払っていた場合

滞納が4ヶ月以上になると、日本学生支援機構は、保証会社である日本国際教育支援協会へ代位弁済を要求します。

代位弁済とは、滞納している契約者に代わって保証会社が全額肩代わりすることです(※2)。

代位弁済後は、日本国際教育支援協会から一括返済を求められる可能性があります。

※2

代位弁済によって返済がなくなるわけではありません。代位弁済後は、保証会社が督促・請求を行います。

連帯保証人・保証人を立てている場合

9ヶ月以上滞納を続けると、日本学生支援機構や債権回収会社から、一括返済を求められる可能性が出てきます。

実際に一括返還請求を受けた4名(いずれも連帯保証人・保証人制度を利用)に、「いつごろ請求を受けたか」を聞いてみました。

| 体験者 | 滞納期間 | 一括返還請求を受けた時期 |

|---|---|---|

| Cさん | 2006年8月~ 2016年6月 |

2016年6月 |

| Dさん | 2007年10月~ 2013年3月 |

2013年3月 |

| Eさん | 2001年1月~ 2003年頃 |

2003年 |

| Fさん | 2005年9月~ 2017年1月 |

2017年1月 (Fさんは破産手続きをしていたため、連帯保証人である父に一括返還請求) |

なんと、10年以上経ってから請求されるケースもあるのですね。

体験者Cさん談

通知には、「滞納額と延滞金だけでなく、未払いの奨学金すべてを一括で返還するように」と書かれていましたね。

また、「期日までに滞納額と延滞金を支払った場合は、残りの分の分割納付を認める」ともありました。

ここで、Fさんの連帯保証人が実際に受け取った一括返還請求の通知を載せておきます。

※下の画像はタップで大きくなります。

まだ間に合う!日本学生支援機構に相談しよう

一括返還請求の通知を受け取ったら、必ず記載された期日までに連絡・相談するようにしましょう。

この段階で相談すれば、まだ分割納付などに応じてもらえるかもしれません。

実際に今回話を聞いた体験者のうち4名が、一括返還請求を受けた後に相談し、分割納付を認められています。

ちなみに、返済を分割納付にする場合は、原則5年以内に滞納分を完済しなければなりません(事情によっては延長が認められることもある)。

体験者Eさん談

分割納付の金額は一応決まっていますが、どうしても難しいときは1,000円でもいいので返済するようにしています。

財産を差し押さえられることも!

一括返還請求の通知も無視すると、次は支払督促の申立てです。

支払督促とは、簡易裁判所を通して一括返済の請求を行うもの。

支払督促を受取ったらどうすればいい?

債権者(日本学生支援機構、日本国際教育支援協会、債権回収会社)が支払督促を申し立てたら、契約者のもとに支払督促の書類が届きます。

そこには異議申立書が同封されているので、今後の希望(例、分割納付の話し合いを希望する)などを書いて、2週間以内に届くよう返送してください。

このあとは通常の訴訟(裁判)に移行します。

後日、裁判所から訴状・口頭弁論期日呼出状が届くので、記載された日時に裁判所に出廷しましょう。

裁判では、裁判所の職員立ち合いのもと、債権者と話し合いをすることになります。

支払督促を無視すると差し押さえられる?

支払督促を受け取ってから2週間以内に異議申し立てを行わなかった場合、仮執行宣言付支払督促が届きます。

こうなったら、いつ預金や給与などの財産を差押さえられてもおかしくありません。

支払督促についてはこちらの記事でくわしく解説していますので、あわせて参考にしてください。

奨学金を滞納すると他のローンを組めなくなる!

奨学金を滞納すると、住宅ローン、自動車ローン、カードローン、クレジットカード、さらにはスマートフォンの割賦契約さえも組めなくなる可能性があります。

返済滞納の事実が信用情報に登録されるので、それ以降のローンの審査には通りづらくなってしまうんです。

信用情報とは、あなたのローン・クレジットカード・割賦払いに関する履歴をまとめたもの。

奨学金の場合、 3ヶ月以上滞納すると、その情報があなたの信用情報に登録されます。

信用情報にどんな情報が登録されるの?

3ヶ月以上滞納した場合は、奨学金の貸与総額、延滞額、延滞発生日などが記録されます。

ここでの「延滞」は「長期延滞」と呼ばれ、いわゆる金融事故の扱いです。

また、日本国際教育支援協会(保証会社)が代位弁済した場合、信用情報に「代位弁済」についての情報が登録されます。

こちらも、いわゆる金融事故の扱いです。

記録が消えるまで他のローンを組めない!

あなたの信用情報に

長期延滞・代位弁済の記録が残っているうちは、

あらゆるローンやクレジットカードを利用できない(審査に通らない)かもしれません。

長期延滞の記録は延滞解消後5年間、代位弁済の記録も5年間残ってしまうので、人生に大きな悪影響を与えることになりますね・・・。

信用情報・金融事故については、下記の記事を参考にしてみてください。

どうしても返済が難しいときの対処法

返済が難しいときは、滞納前に減額返還制度・返還期限猶予制度を申請しましょう。

減額返還制度とは?

最大で15年間、毎月の返済額を2分の1もしくは3分の1に減額できる制度です。

この制度を利用する場合、返済期間が2~3倍に延びますが、返済総額は当初と変わりません(利息や保証料は新たに追加されない)。

「災害やケガ、およびお金の工面が難しく奨学金の返済が難しい」など、一定の条件を満たせば利用できます(すでに奨学金の返済を滞納している場合はこの制度を利用できないので注意してください)。

返還期限猶予制度(一般猶予)とは?

最大10年間、返済を先延ばしにする制度です(災害、傷病など特殊な事情がある場合は10年以上の猶予が認められることも)。

減額返還制度と同様、こちらの制度を利用したからといって返済総額(利息・保証料など)が増えることはありません。

「災害、傷病、そのほか経済的理由により奨学金の返還が困難である」など、一定の条件を満たせば利用できます。

どうしようもなければ債務整理をする手も

「減額返還制度や返還期限猶予制を利用しても完済のメドが立たない」「奨学金以外にも借金があって身動きが取れない」といった場合は、個人再生か破産を検討しましょう。

いずれも債務整理(借金や返済の負担を減らすために行う法的手続き)の一種です。

個人再生・・・住宅ローン以外の借金を大きく減額したうえで、原則3年で完済するように返済計画を立てなおす手続き(例 500万円超1500万円以下の借金なら5分の1に減額される)

破産・・・ほとんどすべての財産を手放して返済にあて、そのうえで借金が残った場合、裁判所が認めれば返済が免除される

債務整理をすると他のローンを組めなくなる?

個人再生や破産を行うと、信用情報に情報が記録され、10年間は消えません。

個人再生や破産もいわゆる金融事故なので、記録が残っている間は新たなローン・クレジットカードを契約できない可能性があります。

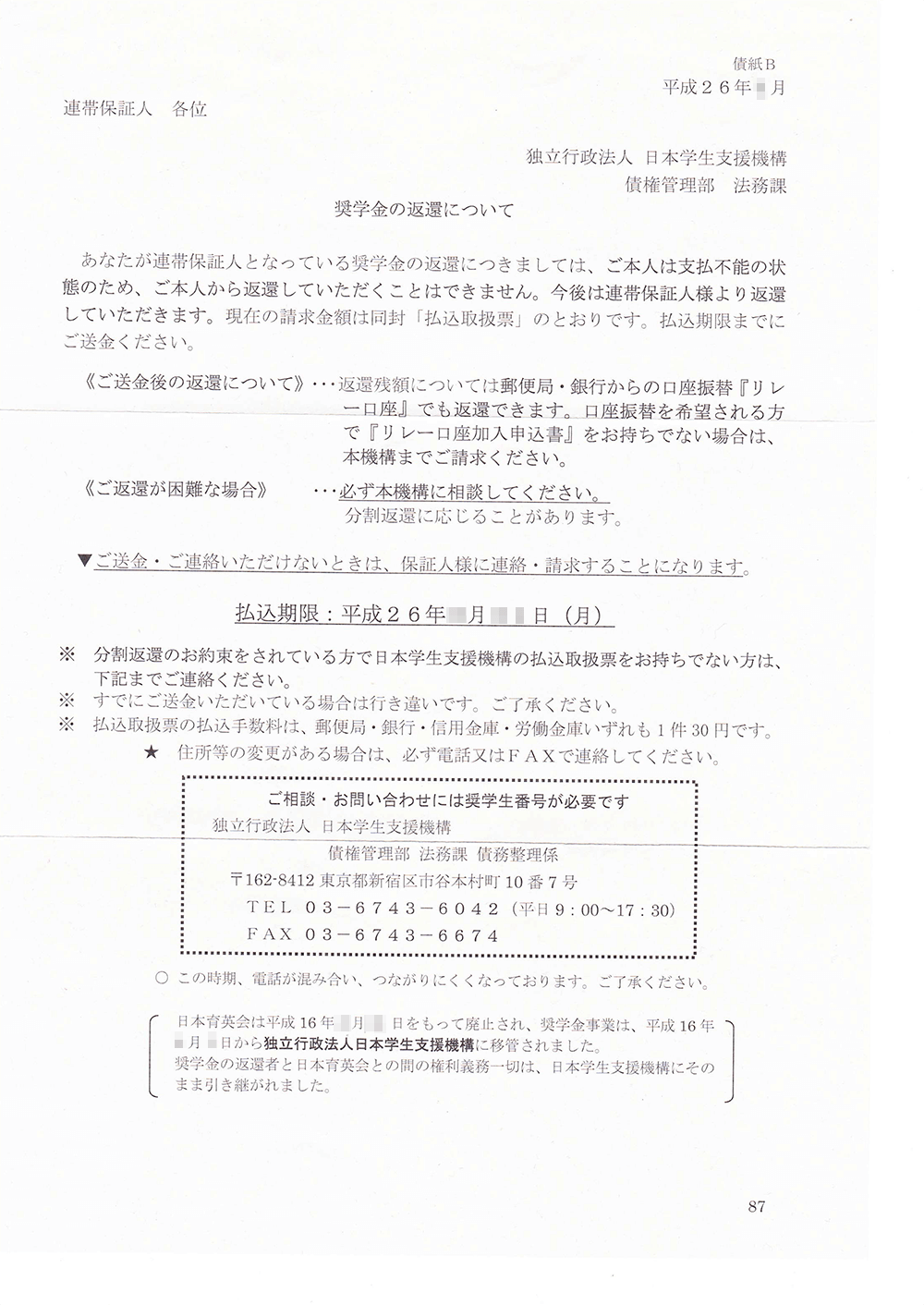

債務整理をしても連帯保証人・保証人の返済義務はなくならない!

契約者が破産や個人再生を行ったとしても、連帯保証人・保証人の返済義務が減ったり変わったりすることはありません。

実際、Fさんが破産手続きを行った後、連帯保証人であるお父さん宛に請求がきたそうです。

※下の画像はタップで大きくなります。

契約者が破産手続きを行い免責となったら、契約者の返済義務はなくなりますが、連帯保証人・保証人の返済義務はなくなりません(連帯保証人・保証人に請求がいきます)。

債務整理を行うと、連帯保証人・保証人にしわ寄せがいくことを忘れないようにしましょう。

ちなみに債務整理の種類については下記の記事で詳しく説明しています。

まとめ

最後に、今回のポイントをまとめていきましょう。

返済が遅れると、いつ頃どんな督促があるの?

| 日付 | 督促の内容・引き落とし日程 |

|---|---|

| 10月27日 | 10月27日分を引き落とし ➡ 残高不足で引き落としできず |

| 11月7日~ | 契約者に電話連絡 |

| 11月10日~ | 契約者宛てに「奨学金返還の振替不能通知」が届く |

| 11月17日~ | 契約者宛てに「個人信用情報機関への登録について」が届く |

| 11月27日 | 10月27日分・11月27日分を引き落とし ➡ 残高不足で引き落としできず |

| 12月7日~ | 契約者に電話連絡 連帯保証人に電話連絡がいくこともある |

| 12月10日~ | 契約者宛てに「奨学金返還の振替不能通知」が届く |

| 12月11日~ | 連帯保証人宛てに「奨学金の返還について」が届く |

| 12月17日~ | 契約者宛てに「個人信用情報機関への登録について」が届く |

| 12月27日 | 10月27日分・11月27日分・12月27日分を引き落とし ➡ 残高不足で引き落としできず |

| 1月7日~ | 契約者・連帯保証人・保証人に電話連絡 |

| 1月10日~ | 契約者宛てに「奨学金返還の振替不能通知」が届く |

| 1月11日~ | 連帯保証人・保証人宛てに「奨学金の返還について」が届く |

| 1月17日~ | 契約者宛てに「個人信用情報機関への登録について」が届く |

| 1月27日 | 10月27日分・11月27日分・12月27日分・1月27日分を引き落とし |

電話での督促

- 契約者本人への電話は基本的に携帯か自宅にかかってくるが、連絡がつかない場合、勤務先にかかってくることもある

- 電話がかかってくる時間帯は9時~21時

- 1ヵ月以上滞納していて、契約者と連絡が取れない・契約者が支払いの意思を示さない場合は、連帯保証人・保証人に連絡がいくことも

- 契約者・連帯保証人・保証人以外に内容・用件を明かすことはない

郵便での督促

- 通知はハガキ、もしくは封書で送られてくる

- 基本的に中を開けなければ、督促の通知であることはわからない

- 滞納して1ヵ月を超えると連帯保証人、2ヶ月を超えると保証人にも通知が届く可能性がある

延滞金はいつから、いくら発生する?

- 現在の金利は5%(一部の利用者は異なる)

- 実際に延滞金が加算されるのは2ヵ月以上滞納してから

- 延滞金が加算された場合、「奨学金返還の振替不能通知」に金額が記載される

滞納を続けると一括返済を求められる!

- 保証料を支払っていた場合、滞納が4ヶ月以上になると保証会社が代位弁済し、その後に一括返済を求められる可能性がある

- 連帯保証人・保証人を立てている場合、9ヶ月以上滞納を続けると一括返済を求められる可能性がある

- 一括返済を求められたら、滞納分、延滞金にくわえて未払いの奨学金・利息をすべて支払わなければならない

- 一括返還請求の通知を受け取ったあとでも分割納付に応じてもらえる可能性があるので、必ず期日までに相談すること

財産を差し押さえられることもある!

- 一括返還請求をスルーすると、支払督促を申し立てられる可能性がある

- 支払督促を受け取ってから2週間以内に異議申し立てを行わなかった場合、仮執行宣言付支払督促が届く

- 仮執行宣言付支払督促が届いたら、いつ預金や給与などの財産を差押さえられてもおかしくない

奨学金を滞納すると他のローンを組めなくなる

- 奨学金を 3ヶ月以上滞納すると、あなたの信用情報に「長期延滞」の情報が登録される(いわゆる金融事故)

- 保証会社が代位弁済した場合、あなたの信用情報に「代位弁済」の情報が登録される(いわゆる金融事故)

- 信用情報に長期延滞・代位弁済の記録が残っているうちは、あらゆるローンやクレジットカードの審査に落ちる可能性が高い(長期延滞の場合は延滞解消後5年、代位弁済の場合は代位弁済から5年)

どうしても返済が難しいときの対処法

- 減額返還制度(最大で15年間、毎月の返済額を2分の1もしくは3分の1に減額できる制度)を利用する(すでに滞納している場合は利用不可)

- 返還期限猶予制度(最大10年間、返済を待ってもらえる制度)を利用する

- どうしようもない場合は債務整理(個人再生や破産)を検討する

- 契約者が破産や個人再生を行ったとしても、連帯保証人・保証人の返済義務が変わることはない

いかがでしたか。

奨学金の返済滞納を放置しても延滞金がかさむだけです。

最終的に財産を差し押さえられることもあります。

返済が難しいなら、早めに日本学生支援機構に相談するか、減額返還制度・返還期限猶予制度などの利用を検討しましょう。

最後になりましたが、日本学生支援機構の奨学金の基本情報についてはこちらで解説しています。

【保存版】奨学金制度を徹底解説。これだけは申込み前に知っておこう!

あわせて確認してみてください。

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

- 国民年金が全額免除に!私はこうやって年金事務所に交渉しました

- 国民健康保険料を滞納し続け...遂に役所に相談にいった私の体験談

- 電気料金滞納で送電停止!慌ててコンビニに支払いに走った私の体験談

- 各電力会社を聞取り調査。電気代を払えないといつ電気が止まる?

- 水道はいつ止まる?水道料金滞納から給水停止までの流れと延滞金

- 住民税の滞納者は必読。差し押さえにならない為にはどうすればいい?

- 給料・預金・車はどう差押えられるのか?強制執行を事例で解説

- 住民税滞納でも差し押さえにならない?ホントは教えたくない分割納付

- NHK受信料の滞納と差押えについて最低限知っておきたいことまとめ

- クレジットカード支払いを滞納すると、こんな結果になる【体験談】

人気のログ(記事)ランキング

同じテーマの記事の一覧

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短30分融資、無利息サービスが人気

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短20分融資OK、おまとめ可

もし誰かの役に立ちそうだと思っていただけたなら、下のボタンから共有をお願いします。

コメントを投稿できます!