「節約したいのですが、急に厳しい節約をするのは家族もしんどいはずです。まず気軽にはじめられる節約というと、なにから手をつければいいですか?」

「旦那の給料が少なくて、ずっと家計が苦しいです。スマートフォンの料金プラン変更や電気・ガス・水道の節約など、考えられることはすべてやっているつもりなのですが・・・。」

「実家暮らしなのですが、家族のありえないほどの節約ぶりに正直うんざりしています。サランラップなどの消耗品は何度も使い回し、夏も冬も基本的にエアコンは使いません・・・。」

『節約』という言葉に、あなたはどんなイメージを持ちますか?

つまらならい・・・、苦しい・・・、メンドクサイ・・・。

【節約=できるだけお金を使わないこと】と考えていた以前の私にとっては、正直、こんなネガティブなイメージしかありませんでした。

なぜなら、節約ってなにかを『削る・減らす・止める』わけですから、今よりも生活が楽しくなるわけがないと考えていたからです。

しかし、今回、節約をテーマにした記事を執筆することになり、節約の専門家のみなさんに取材したことで、そのイメージは大きく覆されました。

実は、節約って楽しくて、とても奥深いんです!

今日はその節約の楽しさをお伝えしていきたいと思います!

というわけで、こんにちは。

今回は、面倒なイメージがつきまとう節約を楽しく進めるためのコツをお伝えしていく、当サイト・ファイグー編集部のささきです。

この記事をご覧になっているということは、なかなか思うように貯金ができず、ムダ使いを減らしたいと考えているのかもしれません。

もしくは、金欠状態が当たり前になっていて、より安く生活する手段を探している方もいるかもしれませんね。

「節約しなきゃいけない・・・。でもできない・・・」

この気持ち、すごくよくわかります。

熱くても寒くてもエアコンをつけなかったり、食費を削ってみたり、どれも今の生活に支障が出てしまうので、長続きしないんですよね・・・。

「きっと自分に節約は向いていないんだ・・・」

少し前まで私もそんな風に思っていました。

でも、それは完全に勘違いでした。

私が節約に向いていないのではなくて、ただガマンをしているだけだから続かなかったんですね。

一口に節約といっても、たくさんの手段があり、あなたにとって『効果的な節約方法』と『非効果的な節約方法』があります。

まずはそこをきちんと見分けなければなりません。

具体的なアプローチを検討するのはそれからです。

そこで、この記事では、まずお金がない人にありがちなパターンを解説していきます。

あなたがどのタイプなのかを探っていきましょう。

そのうえで、具体的な解決方法をお伝えしていきたいと思います。

また、記事の後半では【効果的かつ継続しやすい節約方法】を提案している節約のスペシャリストを紹介していきます。

節約の戦略はわかったとしても、細かな戦術にまで落とし込むのは面倒ですよね。

そこで、頼りになるのが各分野の専門知識やノウハウを持つ専門家のみなさんです。

今回、私たちは節約関連の書籍の著者131人、そして節約専門のブロガー100人のなかから、効果的な節約方法を提唱している12名の専門家をピックアップしました。

いわれたとおりにするだけで、カンタンに効果が見込める節約方法が盛りだくさんですので、こちらもぜひ参考にしてみてくださいね。

今回の記事は、節約の悩みを解決するヒントをひとつでも多く提供できればと思いながら執筆しました!

少し長い記事ではありますが、ぜひ最後までお付き合いください!

それでは本編のスタートです。

- 編集者

-

-

-

ささき 英雄

七夕生まれ、編集・ライティング歴10年。前職ではグルメ雑誌の制作に携わっていましたが、30歳の誕生日をきっかけに独立しました。ファイグーでは「自分の仕事は書くことではなく伝えること」という意識で記事に取組んでいます。担当記事は、利息や審査などライバル記事だらけのテーマが多いです。そのため、「他のどの記事よりも正しい」のは当然として、さらに「どうすれば読みやすくなるか」を日々追求しています。

-

- 目次

- あなたはいくつ当てはまる?お金がない人にありがちな5つのパターン

- 金欠状態を解消する3つの方法

- 『カンタン』で『すぐに始められる』のが節約のいいところ

- 節約はメンドクサイ!だからこそ専門家をフル活用しよう

- 本当に効果がある節約術を教えてくれる節約の専門家12人

- まとめ

あなたはいくつ当てはまる?お金がない人にありがちな5つのパターン

最初にあなたへひとつ質問があります。

なぜお金がない人は、お金がないのでしょうか?

なにやらトンチのような話になってしまいますが、たとえば「海外旅行へ行った」「大きな買い物をした」といった明確な理由が原因のケースもあれば、普通に生活をしているだけなのに、いつの間にかお金がなくなっているケースも少なくないと思います。

そんなときに、まずやらなければならないのは、お金がない原因を具体的に把握することです。

実は、金欠になりがちな人には共通の思考・行動パターンがあります。

順番に紹介していきますので、あなたがどのパターンに当てはまるのかを確認していきましょう。

コンビニってとても便利ですよね。

食料品や消耗品など生活に必要なものはなんでも揃っていますし、24時間いつでも購入可能です。

この時点でもすごく便利ですが、現代のコンビニでできることはまだまだあります。

たとえば、水道光熱費など各種料金の支払いやATMはもちろん、最近は宅配ロッカーやクリーニング、自転車シェアリングでも利用しますし、コンビニの機能はこれからドンドン拡張していくでしょう。

ですから、コンビニを頻繁に利用してしまう気持ちはよくわかります。

でも、便利だからといってコンビニへ通うのが習慣化してしまうと、ムダな買い物が増えてしまったり、計画的に行動することができなくなったりするので、注意が必要です。

【私のケース】ムダな買い物

私の場合、コピー機を利用するためにコンビニへ行くことが多いのですが、店を出るときにはたいていコーヒーや缶ビールを握りしめています。

別に喉なんて渇いているわけじゃないのに・・・。

いざ商品を前にして、つい買ってしまっているだけなんです。

たとえ商品の購入以外の目的があったとしても、コンビニはムダ使いの温床です。

【私のケース】計画的に行動する習慣を失う

たとえば、三菱UFJ銀行の口座から預金を引き出すとします。

以下は、三菱UFJ銀行からの引き出しにかかるATM手数料をまとめたものです。

| 預金を引き出す時間帯 | 三菱UFJ銀行ATM | セブン銀行ATM | ローソン銀行ATM | イーネットATM | |

|---|---|---|---|---|---|

| 平日 | 8時45分~18時 | 無料 | 220円 | 110円 | 198円 |

| 18時~21時 | 無料 | 330円 | 220円 | 308円 | |

| 上記以外の時間帯 | 110円 | 330円 | 220円 | 308円 | |

| 土日祝 | 8時45分~18時 | 無料 | 330円 | 220円 | 308円 |

| 18時~21時 | 無料 | 330円 | 220円 | 308円 | |

| 上記以外の時間帯 | 110円 | 330円 | 220円 | 308円 | |

7時~21時まで営業している三菱UFJ銀行ATMで、手数料無料で預金を引き出すためには以下のような計画的な行動が必要ですよね。

- 財布に入っている金額を事前に把握しておく

- 8時45分~21時の間に三菱UFJ銀行ATMへ行けるようにスケジュールを調整する

- 8時45分~21時の間に三菱UFJ銀行ATMで預金を引き出す

しかし、私のように普段からコンビニで現金を引き出していると、ATMの営業時間を気にすることがなくなります・・・。

コンビニATM手数料自体はたいした金額ではないですが、塵も積もれば山となりますし、知らず知らずのうちに計画性を失ってしまうので、注意が必要なんです。

「人に少しでもよく見られたい」と思うのは、決して悪いことではありません。

ビジネスシーンにおけるマナーという意味でも、よい交友関係を築くうえでも、美容や服装など自分自身にある程度のお金を使うことは重要です。

ただし、何事も『やりすぎ』はよくないですよね。

「いつも同じ服を着ていると思われたくない!」という思いが強迫観念になってしまうと、必要以上にお金を使ってしまうことになります。

また、「見栄を張りたい」理由で買い物をするのも、自分にとって必要な出費とはいえませんよね。

周囲の目線が気になる自覚がある人は、浪費傾向が高めなので注意してください。

自宅にモノがたくさんあるのも、必要以上にお金を使ってしまっている人に共通の特徴です。

それが顕著にあらわれるのは、やはり収納・クローゼットの中。

本当に必要かどうかを考えず、そのときの感情にまかせて買い物をしてしまう人の場合、使っていないもので収納があふれていますよね。

また、自覚がないまま衝動買いをしてしまう場合もあるので、注意が必要です。

たとえば、「スーパーでは割引商品を買うようにしている!」という方はとくに注意しましょう。

必要なものを安く買っているだけなら、問題ありません。

でも、安いからというだけで必要ないものまで買ってしまうのは、立派な衝動買いです。

つまり、冷蔵庫の中が常にパンパンのご家庭は立派な衝動買い家庭ですね。

- 就寝時間・起床時間が毎日バラバラ

- 食事の時間が決まっていない

- 時間を決めて約束をするのが苦手

このように、お金に限らず生活全般や仕事、友達との交友関係などにおいて、細かく計画することが苦手な人も要注意。

今はお金に困っているような状態ではなかったとしても、残念ながら金欠予備軍です。

このタイプの人は「まぁ何とかなるさ!」と考えていることが多く、実際に追い込まれてからも強いんですよね。

たとえば、給料日前にお金がなくなってしまっても、それなりに生活できてしまいます。

ただ、そもそも給料日前にお金がないのは収入と支出をコントロールできていないからなので、やはり改善が必要です。

お酒やタバコの習慣がある人も浪費傾向が高いといえます。

なぜなら、どちらも依存性があるため、自分の意志だけでは制御できない欲求が生まれてしまうものだからです。

もちろん、お酒やタバコにかかるお金そのものがムダな出費であることはいうまでもありません。

以上、5つのパターンのうちひとつでも当てはまった方は、生活のなかで無駄使いをしていないか見直してみてください。

金欠状態を解消する3つの方法

前章では、お金がなくて困ってしまいがちな人の思考・行動パターンをお伝えしました。

ただ、みなさんが知りたいのは、【自分に浪費傾向があるかどうか】ではなく、【どうすればお金に苦労する生活から脱却できるのか】ですよね?

そこで、ここでは金欠を解決するうえで基本となる3つの方法を確認していきたいと思います。

繰り返しになりますが、お金がなくなってしまうのは収入よりも使っている金額のほうが多いからです。

つまり、収入を増やすことができれば、お金に困るような状況に陥る可能性はグッと下がります。

ただ、そんなにカンタンに収入を増やせるなら後悔はしませんよね・・・。

昇給額の相場は月額500円未満!家計の大幅な改善は期待できない

たとえば、勤務先での昇給ですが、2020年4月6日に日本労働組合総連合会が発表したデータによると、調査対象2,277組合の賃上げ額の平均は5,761円。

年間5,761円の昇給なので、月給換算だと約480円のアップにしかなりません。

参考:日本労働組合総連合会『2020年4月2日集計 プレスリリース・総括表』

https://www.jtuc-rengo.or.jp/activity/roudou/shuntou/2020/yokyu_kaito/kaito/no3/press_20200406.pdf?6268

転職者の60%以上は給料が上がっていない

収入を上げる手段として、より給料の高い勤務先への転職を考える人もいると思います。

でも、転職をしたからといって、かならずしも収入が上がるとは限りません。

以下は厚生労働省が公開している転職者の賃金変動状況です。

| 西暦 | 転職後の収入 | ||

|---|---|---|---|

| 増加した | 変わらない | 減少した | |

| 2018年 | 37.0% | 27.2% | 34.2% |

| 2017年 | 36.4% | 29.1% | 33.0% |

| 2016年 | 34.6% | 28.2% | 35.4% |

| 2015年 | 33.8% | 29.2% | 34.7% |

参考:厚生労働省『転職入職者の状況』

https://www.mhlw.go.jp/toukei/itiran/roudou/koyou/doukou/19-2/dl/kekka_gaiyo-04.pdf

https://www.mhlw.go.jp/toukei/itiran/roudou/koyou/doukou/17-1/dl/kekka_gaiyo-03.pdf

もちろん、労働条件や仕事内容を重視して転職をしている人もいますので、このデータは『収入アップを目的に転職をした人』の統計ではありません。

しかし、60%以上の転職者の収入が『転職前と変わらない・・・』または『転職前より下がった・・・』という結果になっているのは事実です。

ちなみに、就職関連サービスを提供しているワンキャリア取締役の北野唯我さんは、転職で収入が上がる人には以下のような特徴があるとおっしゃっています。

- キャリアの軸となる専門性がある

営業・マーケティング・プログラミング・デザインなど、自分にできる仕事のコアが確立されている

- 組織のマネジメント経験がある

組織・チームのリーダーとして、プロジェクトを管理・運営した経験が豊富

- 将来のキャリア設計が明確

今後、どのような実績を積むと自分の価値が上がっていくのかをきちんと考えている

参考:日刊SPA!『転職して年収が「上がる人/下がる人」の特徴』https://nikkan-spa.jp/1517089

つまり、ただ勤務先を変えるだけの転職では、なかなか収入アップにはつながらないんですよね。

転職で収入を上げるためには、最低でも『現在の勤務先で大幅な昇給・昇進が見込めるレベルの専門性やマネジメント経験』が必要です。

副業には時間と就業規則の壁がある

本業とは別のところでお金を稼ぐのも収入を上げる方法です。

しかし、すでにフルタイムで勤務している場合、生活のなかで新たに働く時間を捻出するのは難しいですよね。

それに、『睡眠時間を削る』など無理のある方法は長続きしませんし、それが原因で体調を崩して治療にお金がかかって・・・では、なんのための副業なのかわかりません。

また、そもそも就業規則で副業が禁止されていると、この方法は使えませんよね。

勤務先に副業がバレてしまって減給処分・解雇なんてことになったら、元も子もありません。

「お金がないなら収入を増やせばいい」

言葉にするのは簡単ですが、実際に収入を増やすのはとても難しいですよね。

お金がない状況を打開する2つ目の方法は、ズバリお金を借りること。

すぐに金欠状態を解消できますし、労力もかからないので、手を出しがちですが、もちろんデメリットは無数にあります・・・。

金欠問題の根本的な解決はできない

病気やケガ、冠婚葬祭など、やむを得ない事情で急にお金が必要になることってありますよね。

ですから、『困ったときにお金を借りる』のがすべてが間違いだとはいいません。

しかし、借金は言ってしまえば『その場しのぎ』でしかないんですよね。

借金で一時的なお金の問題は解決できたとしても、『収入より支出のほうが多い』という悪い習慣を改善することはできません。

それどころか、「お金がなくても借金をすればいい」という油断から、さらに浪費が加速してしまう危険性もあります。

家族や友達からの信頼を失う可能性が高い

恥ずかしいお話ですが、私は9年ほど前、フリーランスになってすぐの頃に一度だけ親に借金のお願いをしたことがあります。

当時は収入が安定せず、常に1~2ヶ月分の家賃を滞納していました。

キャッシングを利用したくても、フリーランスとしての実績がないためクレジットカードすら作れない状態。

八方塞がりでさんざん悩んだ挙げ句、苦渋の決断で親へ相談したことを今でも鮮明に覚えています。

ですから、借金をお願いする側に大きなストレスがあることは、とてもよくわかります。

ただ、個人間でのお金の貸し借りは以下のように、実はお金を貸す側にも大きな負担がかかるものなんですよね。

- 『力になってあげたい気持ち』と『裏切られるかもしれないリスク』の間で葛藤するのがキツい

- 返済の約束を破られるたびに、『督促をするべきかどうか』で気を揉むことになる

- 完済後も相手から連絡がくると「また借金の話では?」と思ってしまう

なぜそう言い切れるかというと、私には「お金を貸してほしい」とお願いされた経験もあり、上記はそのときに私が感じたことだからです。

貸したお金は、時間こそかかったもののきちんと全額を返してもらっています。

しかし、「またお金の話になって悩むのはイヤだな・・・」という思いから、この友達からの連絡を敬遠するようになってしまい、現在はまったく連絡を取っていません。

借りたお金を返さなければ、人間関係が破綻するのはだれにでもわかりますよね。

ただ、たとえお金を返したとしても、お互いの信頼関係にできた溝を埋めることは難しいんですね・・・。

「お金を貸してほしい」のひと言には、それだけ大きなリスクを秘めているのです。

ここまでは、『収入を増やす』『お金を借りる』という2つの金欠克服方法を紹介してきました。

ただ、収入を増やすのはカンタンにできることではありませんし、お金を借りるのはデメリットのほうが圧倒的に大きかったですよね。

そこでオススメしたいのが節約です。

詳細は、次章でくわしく解説していきたいと思います。

『カンタン』で『すぐに始められる』のが節約のいいところ

それでは、節約のメリットを順番に見ていきましょう。

節約の最大のメリットはズバリ、簡単だということ。

私たちは生活をするだけで当たり前のようにいろんなお金を支払っていますよね。

たとえば、

- 家賃・住宅ローン

- 食費

- 公共料金(電気代、ガス代、水道代、電話代など)

- 通信費(携帯電話・スマートフォンの料金、インターネット費用など)

- 交通費

- 生命保険料

これらの支払いは、必ず必要な支払いばかりですが、ちょっと工夫するだけで支払う金額を大きく下げることができます。

たとえば、スマートフォン料金。

私がSoftbankのiPhoneを使っていたときは、毎月9,000円~1万円の料金を支払っていました。

でも、いろいろな会社が格安SIMを出しはじめたタイミングで、LINEモバイルへ乗り換えることにしたんです。

そのときにやったことは、以下の3つだけ。

- Softbankへの電話で乗り換え手続き(10分程度)

- AmazonでLINEモバイルのSIMカードを購入(数分)

- インターネットでLINEモバイルへの乗り換え手続き(10分程度)

自宅から一歩も出ていませんし、合計30分もかかっていません。

さらに、乗り換え後もiPhoneの使用頻度はまったく変わっていませんが、毎月の料金は約2,000円です。

同じサービスを受けているのに、少しだけ工夫をするだけで、こんなにカンタンに節約ができるんですよ。

節約は、期間が長ければ長いほど大きな効果を得ることができます。

| 節約を始めた年齢 | 貯まる金額 |

|---|---|

| 25歳 | 127万7,500円 |

| 30歳 | 109万5,000円 |

| 35歳 | 91万2,500円 |

| 40歳 | 73万円 |

| 45歳 | 54万7,500円 |

| 50歳 | 36万5,000円 |

| 55歳 | 18万2,500円 |

上記は、ある節約の効果を試算してみた表です。

実はこれ、『1日100円ずつ節約した場合、60歳までにいくら貯まるか』を比較した表なんです。

ちなみに、前章で紹介した給料の昇給額相場は年間で5,761円でしたよね。

でも、1日あたり100円節約するだけで、年間3万6,500円のプラスになります。

外で飲み物を買う回数を1回減らすだけで、昇給の6倍以上の効果があるんです・・・。

そして、節約を始めるタイミングが早いほど節約の効果は大きくなります。

これはファイナンシャル・プランナーの山崎俊輔さんがPRESIDENT Onlineの記事でおっしゃっていることなのですが、ご存じですか?

実は『節約してお金を貯めること』と『節制して身体を引き締めること』って、とてもよく似ているんです。

| 節約して貯金をする | 節制して身体を引き締める | |

|---|---|---|

| 入ってくるもの | 働いてお金を稼ぐ | カロリー摂取量を減らす |

| 出ていくもの | 生活コストを下げて出費を減らす | 運動の習慣をつけて基礎代謝を上げる |

節約をするためには、入ってくるお金と出ていくお金を把握してコントロールすることが必要です。

そして、身体を引き締めて維持していくために必要なのも、基本的には入ってくるカロリーと出ていくカロリーのコントロールなんですよね。

つまり、節約の習慣が身につけば、同じ考え方でダイエットもできるということです。

PRESIDENT Online『贅肉を減らせない人はお金も貯められない』

https://president.jp/articles/-/22649

ちなみに、消費生活アドバイザーの丸山晴美さんも「節約ができる人のなかに太っている人はいない!」とおっしゃっています。

- 無計画にコンビニやカフェを利用する

- とにかく動くことを面倒くさがる

- 常にできないことの言い訳ばかり考えている

節約ができない人と痩せられない人には、上記のような共通点があるとのことです。

節約は出費だけでなく身体もスリムにすることができる、一石二鳥の方法なんですね。

節約の初心者にもっとも多いのは、『節約=ガマンをすればいい』と思ってしまうこと。

でも、これは大きな間違いなんです。

- 食事の回数を減らす

- 安く購入できる限られた食材しか食べない

- 真夏・真冬でも冷暖房を使わない

このようなガマンをするとお金を使う機会が大幅に減るため、短期的に見ればたしかに出費は減らせます。

でも、『お腹が減っているのに食べない』『暑くても(寒くても)耐える』といった生活は長続きしないため、長期的に見ると節約効果はありません。

それに、無理のある生活のせいで体調を崩してしまったら、病院での診療や薬にお金がかかります。

これでは、むしろ出費が増えてしまいます。

効果的に節約をするためには、生活のなかで使うべきところにはきちんとお金を使い、そのなかで出費をなるべく減らす工夫をすることが大切です。

節約をするうえで、お金を払うことに対して敏感でいることはとても重要です。

ただし、やり過ぎは禁物。

過度な節約が原因で、あなたの人間関係に大きな問題が発生することもあります。

- 安い店でしか外食をしない

- 高い店での外食はおごってもらえるときしか行かない

このような行動は、客観的に見て、どのように映るでしょうか?

「行きたい店があるけど、高いからあの人がいっしょだと行けない・・・」

「あの人、おごるって言ったら絶対についてくるんだけど・・・」

そんなふうに思ってしまう相手とは、どうしても距離を置きたくなってしまうものですよね。

『節約=安いものを買えばいいだけ』という意識が強すぎると、かえって損をすることもあります。

以下は、生活経済ジャーナリストいちのせかつみさんのコラムからの抜粋です。

- みかんを2個欲しくてスーパーへ行くと、「1個100円」、「5個400円」との表示があった場合・・・。

このようなケースでは、5個400円のみかんを選ぶ人が多いのではないでしょうか?

5個セットで400円なら1個80円、バラで1個買うより20円安いですからね。

でも、欲しかったみかんの数は2個でしたよね?

つまり、バラで2個買えば200円で済んだはずなのに、400円も使ってしまっていることになります。

節約をするうえで、より安く購入できる商品やサービスを探すのが大切なのは間違いありません。

しかし、それ以上に『なにがどれくらい必要なのか』をきちんと把握してお金を使うことが重要なんです。

参考:株式会社笑 コラム『貯蓄の最大の敵は、"節約"?』

http://show.ne.jp/column/ichinose-column/貯蓄の最大の敵は、節約?/

節約はメンドクサイ!だからこそ専門家をフル活用しよう

金欠状態を克服するうえで、節約がとても有効な手段だということはおわかりいただけたと思います。

でも、そのためには今まで当たり前だと思っていた生活を改善し、それが習慣として定着するまで継続しなければいけません。

そういわれると、モチベーションが一気に下がりますよね・・・。

でも、大丈夫です。

人間性がガラッと変わるような意識改革をしなくても、節約はできます。

無理に頑張らなくても、節約はできます。

節約をはじめるうえで「面倒だな・・・」と思うことは、すべて専門家におまかせしてしまえばいいんです。

いざ節約をしようと思っても、多くの方が具体的になにをすればいいのかわからないはずです。

でも、節約方法を自分で考えたり、悩んだりする必要はありません。

以下のように、私たちの周りには至るところに節約のポイントがあります。

- 食費

- 公共料金(電気代、ガス代、水道代、電話代など)

- 通信費(携帯電話・スマートフォンの料金、インターネット費用など)

- 年金

- 生命保険

- ポイントサービス

- 不用品整理

そして、節約のポイントの数だけ、その分野に特化した節約の専門家がいます。

どんな節約方法があるのか、自分ひとりで調べるのは時間がかかりますし、単純に面倒ですよね。

ですから、そういう調べ物はやめましょう。

手間と時間がかかることは、私たちの代わりに専門家へ任せてしまうのです。

そのうえで、専門家がオススメする節約方法を私たちは真似するだけでいい。

とことんラクをして、いいとこ取りだけしちゃいましょう。

本当に効果がある節約術を教えてくれる節約の専門家12人

この記事を書くにあたっていろいろ節約の専門家を調査した結果、効果的な節約方法を発信してくれる人には以下のような共通点がありました。

- 特定の分野に特化した活動をおこなっている

- 本を出版している

- テレビや雑誌など大手メディアへの登場実績がある

- SNSのフォロワー数が多い

私がまず注目したのは、著書数です。

これから紹介していく方のなかには、100冊以上の著書がある方もいらっしゃいます。

すでに発行されている本に対する反響が小さければ、出版社側もその人にまた執筆依頼をしようとは思わないですよね。

つまり、著書が多いということは、発信する情報が継続的にユーザーからの支持を得ていることになります。

また、メディアへ頻繁に登場するのは、「この人に協力をしてもらえれば、コンテンツの信用が上がる」とメディア側が判断しているからです。

さらに、TwitterやInstagramなどのSNS利用が当たり前の今、フォロワー数の多さはそのまま信用の高さに直結します。

以上を踏まえ、各分野で活躍している節約の専門家を紹介していきますので、ぜひ参考にしてください。

節約アドバイザー丸山晴美オフィシャルサイト『らくらく節約生活』

http://www.maruyama-harumi.com/

丸山晴美さんは、食費・日用品・公共料金を中心とした家計全般の節約スペシャリストです。

AFP・消費生活アドバイザー・調理師免許など様々な資格を保有しており、確かな専門知識に裏打ちされた効果的な節約のアイディアを提案しています。

発行された著書の数は2020年5月現在で30冊以上。

なかでも、『節約家計ノート』は、家計節約のバイブルとして17年間にわたり多くの主婦から支持されています。

節約家計ノート2020https://www.amazon.co.jp/dp/4808310406

ののこのおうちごとhttps://nonoko-life.com/

ののこさんは、2020年5月時点で21万人以上のフォロワーをかかえる大人気の節約インスタグラマーです。

もともとは浪費家だったというののこさんですが、旦那さんの借金発覚をきっかけに節約をスタート。

たった2年間で300万円もの貯金を実現した節約レシピや家計管理術を、惜しみなく公開しているブログやInstagramはともに必見です。

ちなみに、Instagramではフォロワーからのコメントひとつひとつに対して、とても丁寧に回答をされています。

効果的な節約方法を教えてくれるだけでなく、質問にも答えてもらえるのはとてもありがたいですよね。

真由美さんの1週間2,500円節約レシピhttps://ameblo.jp/bistromayumi/

続いて紹介するのは、料理・レシピの世界の節約女王としてその名を馳せる、Amebaブログの公式トップブロガー武田真由美さんです。

武田さんが提案しているのは、お金だけでなく時間も節約できるレシピの数々。

公式ブログ『真由美さんの1週間2,500円節約レシピ』の更新頻度は1日に最低3回、材料から作り方まで、1品1品とても丁寧に説明してくださいます。

FPオフィスwillhttps://www.fp-will.jp/

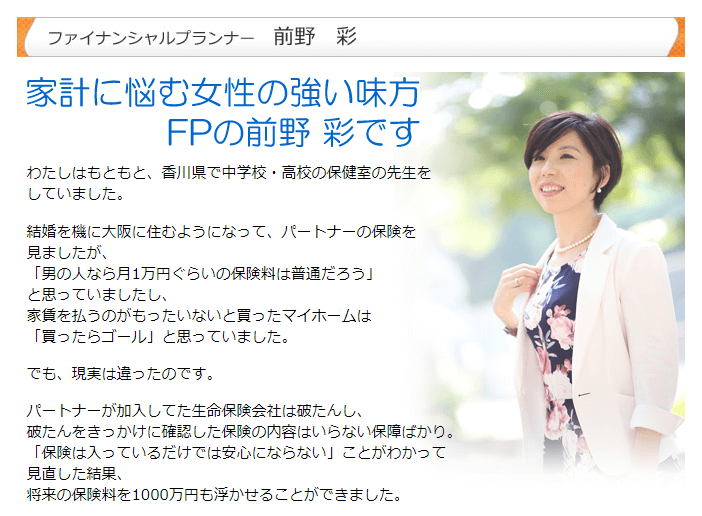

前野彩さんは、1級ファイナンシャル・プランニング技能士や、高度な専門知識・経験から的確なアドバイスができなければ認定を受けられないCFP資格をお持ちのファイナンシャル・プランナーです。

住居費・教育費・保険などの節約・見直しを自分でやるには限界がありますから、やはり確かな知識をもつ専門家を頼りたいですよね。

前野さんの書籍には以下のように、これから家計管理を始めようと考えている方にピッタリの実用的なものもあります。

本気で家計を変えたいあなたへ

https://www.amazon.co.jp/本気で家計を変えたいあなたへ〈第3版〉-書き込む-お金のワークブック-前野-彩/dp/4532176425/

また、老後に必要なお金を簡単に試算できる、無料のiPhoneアプリもあります。

定年までの毎月積立額がズバリわかる!あんしん老後の貯蓄計画

https://apps.apple.com/jp/app/ding-nianmadeno-mei-yue-ji/id893020116

「節約をしてみようかな」という初心者の方は、まずこのようなマンガ・アプリから始めてみてはいかがでしょうか。

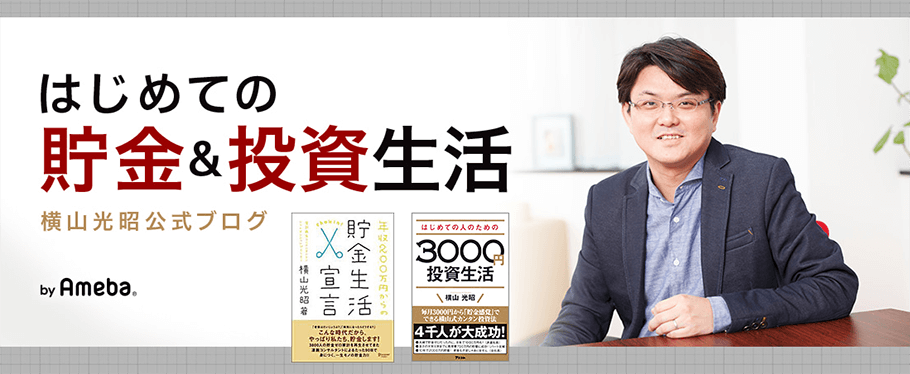

公式ブログ『はじめての貯金&投資生活』https://ameblo.jp/myfpyokoyama/

横山光昭さんは、雑誌を中心にメディアでは引っ張りだこの家計再生コンサルタントです。

ゼクシィ・読売新聞・あさイチ(NHK)など、2020年に限定しても5月の時点ですでに30件以上のメディアに登場。

ファイナンシャル・プランナーとしても、2万件以上の相談実績があります。

投資による資産運用や生命保険の相談にも回答していますが、横山さんならではの強みは赤字家計や借金家計の改善を得意としているところ。

ダイヤモンド・オンライン『"残念サラリーマン"のお金相談所』や日刊ゲンダイDIGITAL『60歳からの家計簿』など、無料で読める連載記事もたくさんあります。

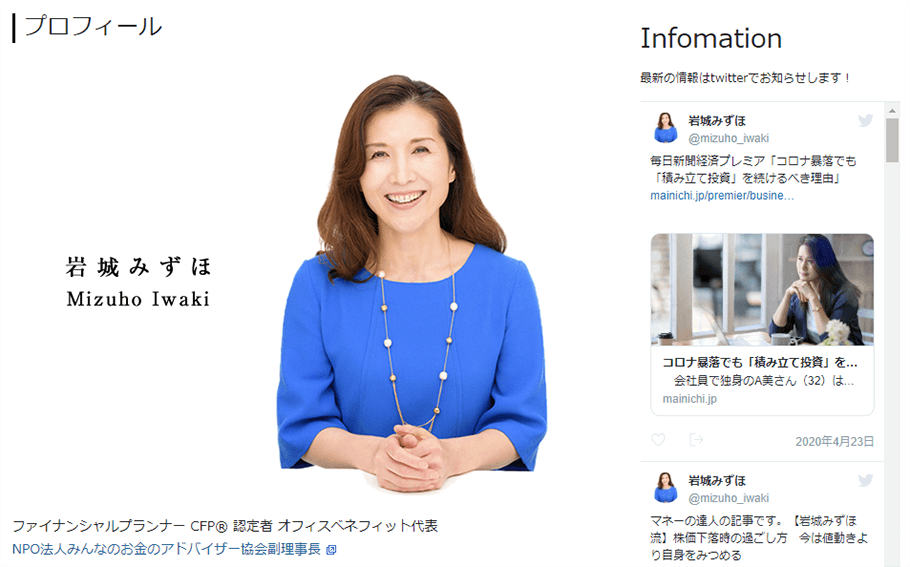

オフィスべネフィットhttps://www.officebenefit.com/index.html

ファイナンシャル・プランナーの岩城みずほさんは、CFP認定を受けている資産運用のプロフェッショナルです。

岩城さんの魅力は、保険などの金融商品の販売をおこなわない(金融会社からコミッションを受取らない)というスタンスを徹底して貫いているところ。

中立的な立場から、老後の安定した暮らしを見据えた年金・保険などの情報を提供してくれます。

東洋経済オンライン、毎日新聞経済プレミア、マネー現代(講談社)などの大手メディアにもたくさんの記事がありますので、ぜひチェックしてみてください。

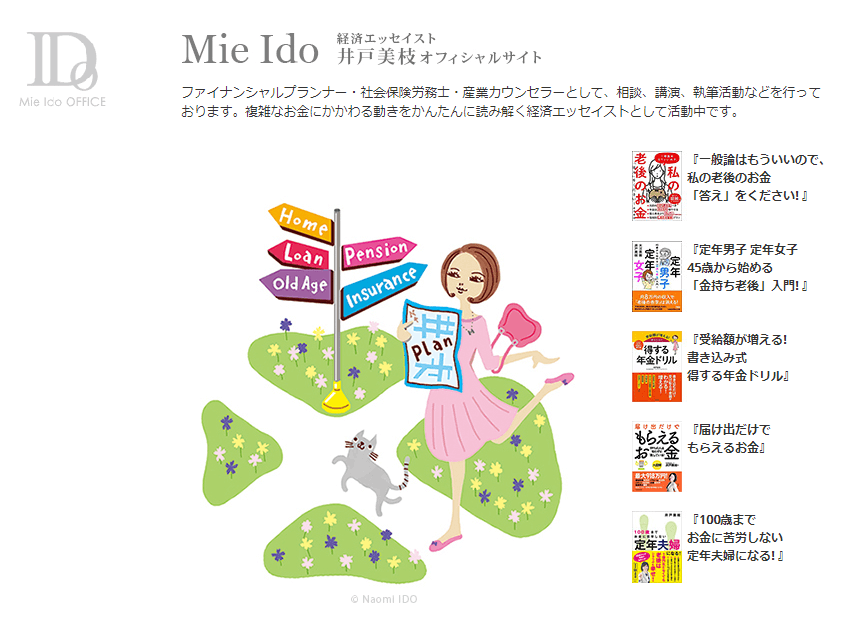

井戸美枝オフィシャルサイトhttp://www.mie-ido.com/

井戸美枝さんは、TBS『ビビット』や『ひるおび』、読売テレビ『ミヤネ屋』など、様々な大手メディアへ登場・出演されている経済エッセイストです。

家計・年金・保険などのほか社会保障・公的制度にもくわしく、社会保険労務士・CFP・一級ファイナンシャル・プランニング技能士・産業カウンセラーなど様々な資格を保有しています。

これまでに発行されている著書の数は50冊以上。

マンガでまる分かり! 申請するだけでもらえるお金

https://www.amazon.co.jp/マンガでまる分かり-申請するだけでもらえるお金-井戸-美枝-佐々木/dp/4344837193

複雑なお金の話をわかりやすく解説してもらえる本がたくさんありますので、自分の悩みにあった1冊を手にとってみてはいかがでしょうか。

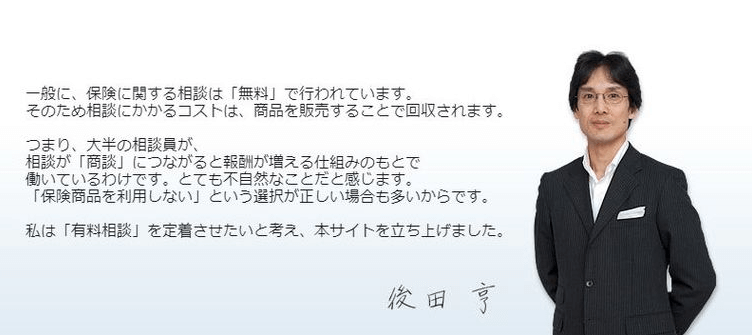

後田亨オフィシャルサイトhttps://seihosoudan.com/index.html

後田亨さんは、生命保険で損をしないための情報・知識を提供してくれる、生命保険のスペシャリストです。

後田さんの生命保険相談はすべて有料ですが、その理由は生命保険会社からのコミッションを一切受取っていないから。

生命保険会社側ではなく、私たちユーザーの視点に立って、生命保険で損をしないためのコツを教えてくれます。

日本経済新聞や週刊ダイヤモンドなどの大手メディアに登場しているほか、生命保険に関する様々な著書を発行。

なかでも、生命保険の裏側を包み隠さず教えてくれる『「保険のプロ」が生命保険に入らないもっともな理由』は、生命保険への加入を考えている方にはかならず読んでいただきたい名著です。

「保険のプロ」が生命保険に入らないもっともな理由

https://www.amazon.co.jp/「保険のプロ」が生命保険に入らないもっともな理由-青春新書プレイブックス-後田-亨/dp/4413210913

自分の代わりに働く資産づくりhttps://kinaomi.work/

続いて紹介するのは、主に40代から50代の女性に向けた資産づくりのアドバイスをおこなっている紀村奈緒美さん。

紀村さんは40歳手前から不動産投資を開始し、わずか7年で年間8,000万円の家賃収入を生み出した投資家としても有名です。

ただ、今回は紀村さんのポイ活(ポイント活動)スキルに注目しました。

なんと紀村さん、2019年の1年間だけで380万円分以上のポイントを貯め、ポイントだけで世界一周旅行(ファーストクラス)を実現しているんです。

クレジットカードや電子マネーなどのポイントサービスには、私たちが思っている以上の貯蓄・節約チャンスが眠っています。

その詳細を知りたい方は、ぜひ『「ポイ活」でおどろくほど得する方法』を読んでみてください。

「ポイ活」でおどろくほど得する方法

https://www.amazon.co.jp/「ポイ活」でおどろくほど得する方法-楽しく、賢く、ポイントがどんどん貯まる-紀村-奈緒美/dp/4866671904

トウシル『かすみちゃんの優待生活』https://media.rakuten-sec.net/articles/-/26446

かすみちゃんは株主優待で生活の大半をまかなっている、大人気の株主優待ブロガーです。

「どの会社の株を購入すると、どんな優待を受けられるのか」という、優待利用に特化した情報を毎日更新のブログで提供しています。

また、楽天証券の投資情報サイト『トウシル』で連載されている『かすみちゃんの優待生活』でも、株の売買履歴を公開中。

株式投資でお得に生活するコツを知りたい方は、ぜひ参考にしてください。

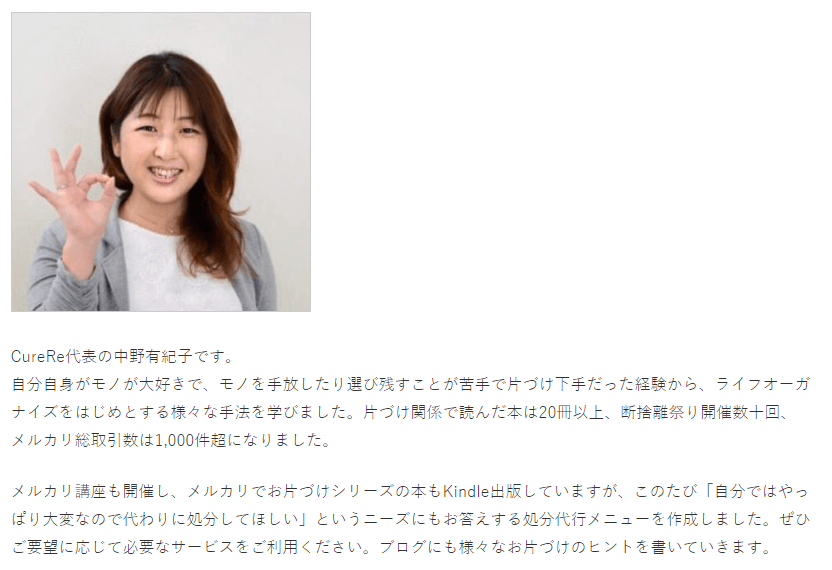

CureRehttp://evergirl.tokyo/

中野有紀子さんは、不用品処分に関する情報提供や不用品処分を代行するサービス『CureRe』を運営している片づけの専門家です。

中野さんが得意としているのは、メルカリを活用した不用品の整理術。

『サクサク売れるメルカリ術』では、写真の撮り方や商品紹介の例文など、1,700件を超えるメルカリでの取引きで培ってきたノウハウをわかりやすく教えてくれます。

忙しい人のための さくさく売れるメルカリ術

https://www.amazon.co.jp/忙しい人のための-さくさく売れるメルカリ術-中野-有紀子-ebook/dp/B085RLF3QL

あなたの部屋に眠っている『今は使っていないモノ』の数々が、もしかしたら宝の山になるかもしれませんよ。

徳山沙季オフィシャルブログ【サキドリNEWS♪】https://ameblo.jp/saki-tokuyama/

「お金はないけど、やっぱりオシャレはしたい」

そんな女性の方にオススメしたいのが、現在フリーアナウンサーとして活動している徳山沙季さん。

ユニクロやGUで購入できる、値頃なアイテムを活用したコーディネート術を提案してくれます。

Instagramのフォロワー数は、2020年5月現在で3万人。

ファッションだけでなくコスメ関連の投稿もありますので、ぜひチェックしてみてください。

まとめ

というわけで、今回は『節約』についてお伝えしてきましたが、いかがでしたでしょうか?

日々の生活のなかには、至るところに節約のポイントがあります。

ただ、だからといって急激にいろんなことを変える必要はまったくありません。

まずはひとつでいいので、あなたの関心がある分野で節約をはじめてみてくださいね。