「給料減、住宅ローン、教育費・・・。もうお金がかかることばかりで不安とあせりでいっぱいです・・・」

「奨学金制度や教育ローンを利用していてくわしい方に質問したいです・・・。右も左もわからず、なにから手をつければいいのか・・・」

「国の教育ローンやろうきんの審査に落ちてしまいました・・・。なにが原因なんでしょう?これからほかに申し込めるところがあればいいのですが・・・」

教育費って想像以上にかかりますよね・・・。

今どき十分な蓄えがある家庭なんてほんの一部でしょうから、貯金どころか日々の生活でいっぱいいっぱいというご家庭がほとんどだと思います。

そこへ持ってきて、さらに高校や大学の学費も必要となると、もはや奨学金や教育ローンは欠かせない存在です。

しかし、ひとくちで奨学金といっても、その制度は実に複雑。

ホームページを見ても、よくわからずに心が折れそうになっちゃいますよね・・・。

こんにちは。

現在、小学生の娘ひとりと旦那の3人家族、一昔前まで風呂なしアパートで暮らしていたファイグー編集部の木村(40代女)です。

この記事をご覧になっているということで、もしかしたらあなたも私と同じように教育費のことでお悩みなのかもしれません。

または、すでに教育ローンへ申込んだものの、審査落ちしてしまい、困っているのかもしれませんね。

私がまさに当事者だからわかるのですが、教育費の問題は本当に深刻。

毎日朝から晩まで夫婦で一生懸命働いたとしても、子供の教育費を貯め、さらに自分たち夫婦の老後のために2,000万円も貯める(怒)なんて、ゼッタイにムリですよね・・・。

つまり、そもそもムリをさせられているのが我々団塊ジュニア世代なわけです。

「だから奨学金も致し方ない・・・」

私も娘に借金を背負わせるのに抵抗はありますが、選択肢のひとつとして考えておかなければならないと思っています。

そこで気になるのが、なにをどうやって選べばいいのかということ。

そもそもド素人が一から複雑な制度を学ぶのは大変ですよね。

とくに公的機関のホームページはわざと難しく説明しているのかと思うほど難解です。

さらに、奨学金や教育ローンの審査に通るにはどうすればいいのかという説明はほとんど見当たりません・・・。

おそらく、私と同じようにいろいろと調べてみたけれど、結局よくわからなかったという人が多いのではないでしょうか?

それなら、私のようなド素人でもよくわかるように奨学金や教育ローンについて説明すれば、ムダに時間を浪費せずに済むのでは?

公式ホームページに載っていない審査の合否基準について、過去に審査を受けたご家庭や金融機関の元職員に取材をし、ノウハウとして伝えれば、助かる人が増えるのでは?

そう思いました。

ですから今回は、なによりも自分自身が教育費について悩んでいる貧乏編集者の木村が、

奨学金や教育ローンの利用者や公的金融機関の元職員、さらには高校の現役学校事務、ファイナンシャルプランナーにいたるまでまるっと取材をしてまいりました!

今回の取材では、過去にない熱意で私の悩みをぶつけてきたつもりです。

奨学金といえば聞こえはいいですが、数百万円もの借金をハタチそこそこの子どもが背負うわけです。

親が勉強しないわけにはいきません・・・!

今回の記事がきっかけになり、奨学金や教育ローンで悩む親御さんがひとりでも少なくなればと願っています。

それではここから本編に入っていきたいと思いますが、もしこの記事を読んでも、疑問が解消されなければ、ぜひファイグー編集部までお問い合わせくださいね。

追加取材をしますから!

大学受験から卒業までにかかる費用は最低670万円・・・

なんで大学ってそんなにお金がかかるんだ?

そもそも授業料が高いからね。

まずは、授業料や入学金について説明しようか。

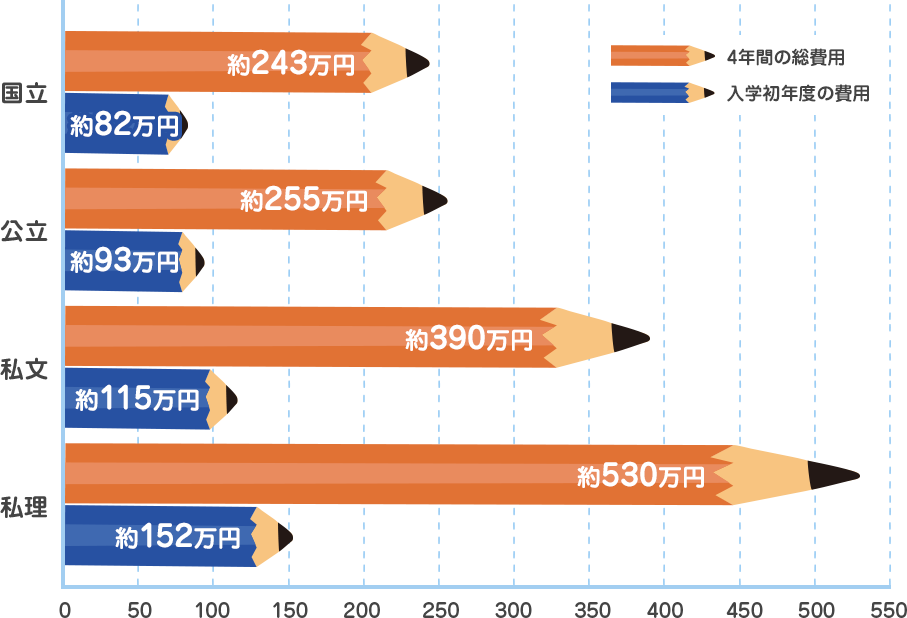

文部科学省の調査結果をもとに、以下の内容をグラフにまとめてみたよ(「入学初年度の費用」が青、「4年間の総費用」がオレンジになっているよ)。

- 入学初年度の費用(入学金+授業料+施設設備費等)

- 4年間の総費用(入学金+授業料+施設設備費等)

参考:Benesse マナビジョン 保護者版「入学から卒業までにかかるお金(2)学費編|お金」

みてわかるとおり、国公立でも250万円程度、私立なら400万円弱~500万円以上かかるんだよ。

なっ、なかなか高いな・・・。

そうだね。

ただ、ここで紹介したのは、あくまでも目安。

実際の授業料については、志望校の公式ホームページやパンプレットを確認するようにね。

授業料や入学金以外にもお金がかかるのか?

もちろんさ。

受験料、教材費、交通費、生活費などなど・・・いろいろ費用がかかるんだよ。

それらもバカにならないから、ちゃんと確認しておこう!

うぅぅ・・・。

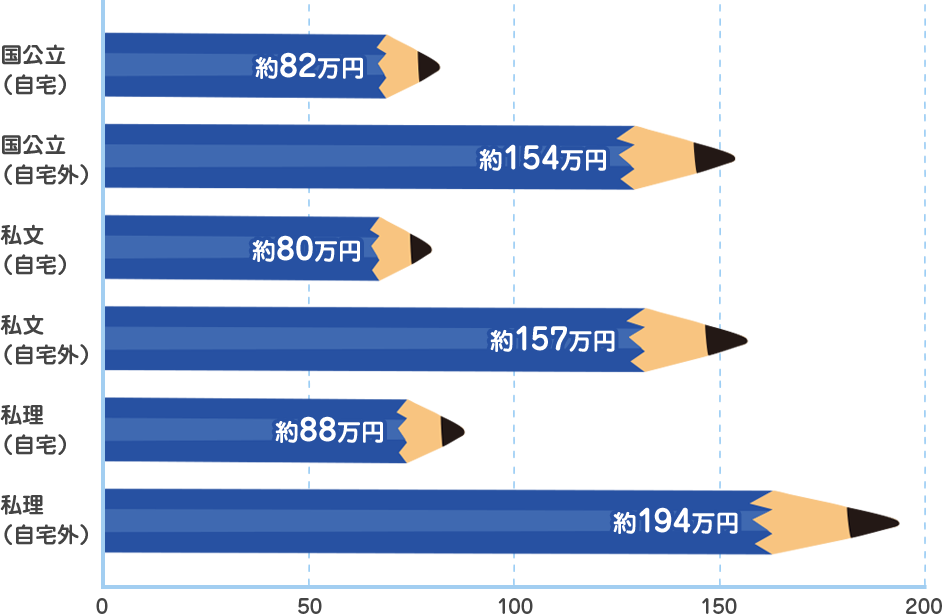

全国大学生活協同組合連合会の調査をもとに、「大学受験から入学後4ヶ月までにかかる費用(入学金、授業料などのぞく)」の目安をまとめてみたよ(※)。

参考:全国大学生活協同組合連合会(全国大学生協連)「2018年度保護者に聞く新入生調査の概要報告」

自宅通学で80万円以上、自宅外通学だと150万円以上かかる計算になるね。

自宅外通学になるとこんなに高いのか・・・。

遠くの学校を受験して、ひとり暮らしするんだから、そりゃあ高くなるさ。

受験のときだって交通費や滞在費がかかるし、引越し代、敷金・礼金、生活用品購入代、家賃などがかかるからね。

なるほど・・・。

全国大学生活協同組合連合会の「2018年度保護者に聞く新入生調査の概要報告」をもとに、おおよその金額を計算しています。ちなみに、ここに含まれるのは、以下の費用です。

・出願にかかった費用・・・受験料、願書取り寄せ費用等

・受験のための費用・・・交通費、宿泊費、滞在費等

・入学しなかった大学への納付金

・合格発表や入学手続きのための費用

・入学式出席のための費用

・教科書・教材購入費用・・・パソコン、教科書、電子辞書、教材などの購入費

・住まい探しの費用・・・交通費、宿泊費、滞在費、敷金・礼金、斡旋手数料、前払い家賃等

・生活用品購入費用・・・寝具、家具、家電用品、自炊用品、雑貨、衣類、自転車などの購入費、ネットの配線工事費等

・その他・・・引越し代、荷物の送料、4月分の生活費、貯金、保険料、生協出資金、お礼、お祝い返し等

さらに、卒業まで交通費、生活費、教材費などなど、いろいろな費用がかかるんだよ。

だいたい月にいくらかかるんだ?

全国大学生活協同組合連合会の調査によると、自宅通学で4万4,000円、自宅外通学だと10万7,000円ぐらいだね(※)。

しかも卒業まで続くんだよな・・・。なかなか厳しいな!

とくに自宅外通学の場合は家賃もかかるし、生活費も高くなるんだな・・・。

全国大学生活協同組合連合会の『第53回学生生活実態調査の概要報告』をもとに、おおよその金額を計算しています。なお、ここに含まれるのは、食費、住居費、交通費、教養娯楽費、書籍費、勉学費、日常費、電話代、その他の費用です。

全国大学生活協同組合連合会「第53回学生生活実態調査の概要報告」

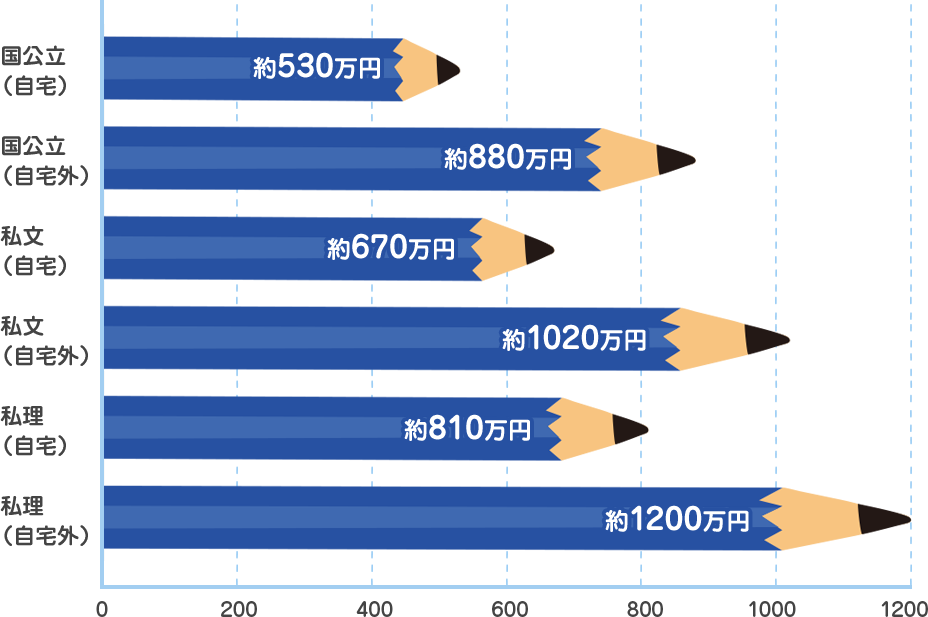

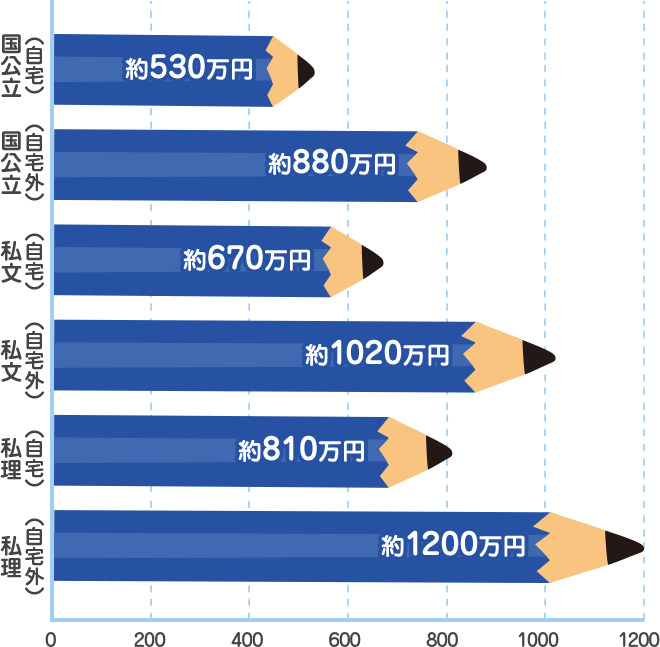

ここまで紹介したデータをもとに、大学受験から卒業までいくらかかるかざっくり計算してみたよ。

授業料、入学金、受験料など、学校に払うお金はもちろん、教材費、生活費、交通費など、学生生活に必要な費用も含めているからね。

また、自宅外通学の場合は、家賃や引越し代、生活用品代も含まれているよ。

どうだい?

もっとも安い「国公立・自宅通学」で530万円、いちばん高い「私立(理系)・自宅外通学」なら1,200万円もかかるんだ。

なるほど!

それにしても高いな・・・!

奨学金以外にもたくさんある!学費を借りられる制度一覧

じゃあここから、以下の奨学金や教育ローンの体験談や元職員・関係者からのアドバイスを紹介していくね!

- 日本学生支援機構の奨学金

- 日本政策金融公庫 国の教育ローン

- 自治体の勤労者融資制度

- 民間金融機関の教育ローン

ふむ。今後の参考に聞いておくか・・・。

- 圧倒的に低利子かつ融資額も大きいので、まずは奨学金の利用を検討すべき

- 第一種奨学金、第二種奨学金の2種類があり、それぞれ利子、融資額、利用条件等が異なる

- 無利子~1%未満の低利子

- たとえば第二種なら、毎月12万円の融資を受けられる

- 在学中は無利子で、返済開始は卒業後

- 第二種の場合、条件を満たせばほぼ確実に借りられる

- 連帯保証人と保証人が両方必要(ナシだと保証料がかかる)

- 申込可能な期間が限られる

- 年収・学力の条件を満たす必要がある(高年収世帯は利用できない)

- 第一種はとくに審査が厳しい

- 入学金の支払いに間に合わないことがある

【保存版】奨学金制度を徹底解説。これだけは申込み前に知っておこう!

| 第一種奨学金 | 第二種奨学金 | |

|---|---|---|

| 借主 | 学生本人 | 学生本人 |

| 融資額 | 卒業まで月2万~6万4,000円(金額選択可能) | 卒業まで月2万~12万円(金額選択可能) |

| 利子 | なし | 0.01%(変動) 0.27%(固定) |

| 連帯保証人・保証人 | 両方必要(保証料を払う場合は不要) | |

| 申込先 | 通っている学校 | |

| 主な申込時期 | ・高校3年の5月中旬~7月中旬(予約採用) ・大学入学後の4月頃(在学採用) |

|

| 融資開始時期 | 大学入学後4月~7月 | |

| 返済開始時期 | 卒業月の翌月から数えて7ヶ月目 | |

奨学金は、毎月決まった金額が入金されるので、それらを貯めて、半期ごとに払う授業料へあてるといいでしょう。

学金や授業料で200万円ほど足りなかったので、月10万円、合計240万円を借りました。

利子は0.44%、現在返済中です。

予約採用は、高校3年生の春募集、秋募集、冬募集と3回申込みのチャンスがあります。

ただし、春募集の人からドンドン採用されていくので、秋募集と冬募集が行われないこともあります。

予算の都合ですね、

ですから、早期に資金計画を立てるためにも、春募集の申込みがお勧めです。

| 条件 | 第一種 | 第二種 | 第一種・第二種併用 |

|---|---|---|---|

| 成績(※) | 高校1年~申込時までの評定平均が3.5以上 | 高校での成績が平均水準以上 | 第一種と同じ |

| 世帯年収(※) | ・3人世帯:657万円以下 ・4人世帯:747万円以下 |

・3人世帯:1,009万円以下 ・4人世帯:1,100万円以下 |

・3人世帯:599万円以下 ・4人世帯:686万円以下 |

高校によっても基準差があります。

私が勤めていた高校の場合、第一種は評定平均4以上でなければ採用されませんでした。

一方、第二種は希望者全員採用でしたからね。

ここで紹介しているのは、いずれも予約採用なおかつ父母は給与所得者という前提の条件です。

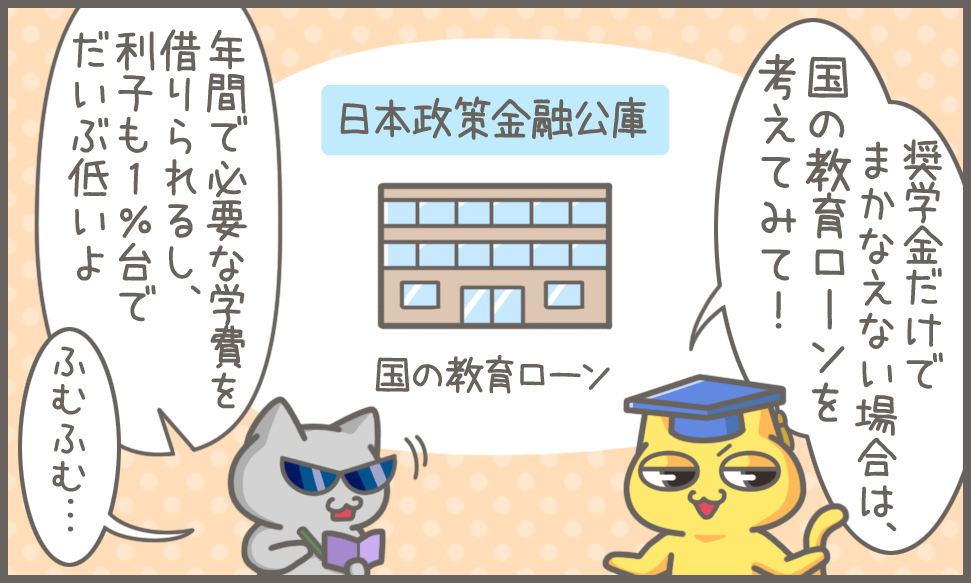

- 日本学生支援機構の奨学金だけでは足りない、もしくは間に合わない場合は利用を検討したい

- 1.76%の低利子

- 年中いつでも申込可能

- 1年間に必要な金額をまとめて借入れできる

- 融資までの期間が比較的短い(最短で20日以内)

- 在学中は利子のみの返済でもOK

- 連帯保証人が必要(ナシだと保証料がかかる)

- 年収の条件を満たさないと利用できない(高年収世帯は利用できない)

- 審査次第で融資を受けられないことも

- 融資の翌月もしくは翌々月から返済開始

【国と民間の教育ローン比較】国が頭一つ抜けてるから民間に申込む必要はない

| 国の教育ローン | |

|---|---|

| 借主 | 保護者(原則として両親のうちどちらか) |

| 融資額 | 最大350万円(一度に借りられるのは1年間に必要な金額のみ) |

| 利子 | 利子 1.78%(固定) |

| 連帯保証人 | 必要(保証料を払う場合は不要) |

| 申込先 | 日本政策金融公庫 |

| 申込時期 | いつでもOK |

| 融資時期 | 申込みから最短で2週間(支払時期の2~3ヶ月前に申込みしておくと◎) |

| 返済開始時期 | 融資の翌月もしくは翌々月 |

| 利用条件(※) | 子ども1人世帯・・・世帯年収790万円以下 子ども2人世帯・・・世帯年収890万円以下 |

国の教育ローンは低利子ですが、日本政策金融公庫(第二種奨学金)よりダンゼン高いです。

奨学金の申込みに間に合わないときや、奨学金が足りないときに控え要員的に利用するのがいいでしょう。

日本学生支援機構の第一種奨学金・第二種奨学金で280万円を借りましたが、足りなかったので国の教育ローンからも250万円借りました。

第二種奨学金の利子は0.21%、国の教育ローンの利子は1.76%でしたね。

国の教育ローンは、申込みをしてから20日程度で融資が実行されますが、2~3月は申込みが多いので、スムーズに融資されないことも。

できれば、お金が必要になる2ヶ月前には申込んだほうがいいでしょう。

父母が給与所得者という前提の条件です。

- 定期的に、ローン、キャッシング、公共料金などの支払いを延滞している

例)過去1年の延滞回数が計4回以上 - 過去5年以内に金融事故(※)を起こしている

- 返済の見込みがない(支出>収入など)

- 収入に対して、ローン、キャッシングの返済額(割合)が高すぎる

例)60%以上 - 収入の割に預金が少なすぎる

審査対象者は借主です。

つまり、原則として両親のうち、どちらかが対象となります。

国の教育ローンの審査に通る人と落ちる人の具体的な違いを調べてみた

ローンやクレジットカードの支払いで問題が起きた状態を、俗に金融事故といいます。代表的なのは、長期延滞(2ヶ月以上の延滞)や債務整理です。金融事故を起こすと、その事実はあなたの信用情報に記録され、信用情報機関を通じて各金融業者に共有されてしまいます。金融事故の情報は、最長5~10年間は消えません。

- 自治体によって名称・融資額・利子・利用条件などが異なる

- 中小企業の勤務者が対象になっていることが多い(自治体によって異なる)

- ろうきんが窓口になっている

- 日本学生支援機構の奨学金、国の教育ローンだけでは足りない場合に利用を検討したい

- 民間金融機関の教育ローンにくらべて低利子

- 最大100万~200万円程度を借りられる(自治体によって異なる)

- いつでも申込可能

- 融資までの期間が比較的短い(東京都だと2週間程度)

- 連帯保証人不要(自治体によっては保証料が必要)

- 自治体によってはこの融資制度そのものがない

- 勤務先・年収・居住期間・勤続期間などについて、細かい条件が定められている

- 審査次第で融資を受けられないことも

- 融資の翌月から返済開始

おどろくほどの超低金利で国や自治体から使途自由のお金を借りる方法

| 東京都 中小企業従業員生活資金融資制度 個人融資(さわやか) |

東京都 中小企業従業員生活資金融資制度 子育て・介護支援融資(すくすく・ささえ) |

|

|---|---|---|

| 借主 | 基本的に保護者 | |

| 融資額 | 最大100万円 | |

| 利子 | 1.8%(固定) | 1.3%(固定) |

| 連帯保証人 | 不要(保証料は都が負担) | |

| 申込先 | 中央ろうきんなど | |

| 申込時期 | いつでもOK | |

| 融資時期 | 10日~2週間程度 | |

| 返済開始時期 | 融資の翌月 | |

| 利用条件(すべて満たす) | ・年収800万円以下 ・中小企業の従業員 ・勤続期間6ヶ月以上 ・居住期間3ヶ月以上 ・自宅か勤務先が都内にある ・住民税を滞納していない ・返済できる見込みがある |

・大学2年生以下の子どもがいる ・中小企業の従業員 ・勤続期間6ヶ月以上 ・居住期間3ヶ月以上 ・自宅か勤務先が都内にある ・住民税を滞納していない ・返済できる見込みがある |

- 銀行・JA・信金・ろうきんなどの金融機関は、各自教育ローン商品を展開している

- 金融機関によって、名称・融資額・利子・利用条件などが異なる

- 奨学金・国の教育ローン・自治体の融資制度などを利用しても足りないときや間に合わないときに利用を検討したい

- いつでも申込可能

- 融資までの期間が比較的短い(最短数日)

- 在学中は利子のみの返済でOKなところが多い

- 連帯保証人不要のところが多い

- 高年収世帯でも申込みできる

- 利子が高い(相場は2%台~5%台)

- ローンによっては、年収・年齢・勤続期間などについて、細かい条件が定められている

- 地銀・JA・信金・ろうきんには、地域制限(勤務地域・居住地域の制限)がある

- 審査次第で融資を受けられないことも

- 融資の翌月から返済開始

今すぐ申込めば今週中に振り込まれる!審査の速い大手の教育ローン一覧

| 三井住友銀行教育ローン(無担保型) | 楽天銀行教育ローン | みずほ銀行教育ローン | |

|---|---|---|---|

| 借主 | 基本的に保護者 | 基本的に保護者 | 基本的に保護者 |

| 融資額 | 300万円 | 500万円 | 300万円 |

| 利子 | 3.475%(変動) | 3.9%(固定) 3.214%(変動) |

4.3%(固定) 3.475%(変動) |

| 連帯保証人 | 不要 | 不要 | 不要 |

| 申込時期 | いつでも | いつでも | いつでも |

| 融資までの期間 | 最短即日 | 最短3営業日 | 最短4営業日 |

| 返済開始時期 | 融資の翌月 | 融資の翌月 | 融資の翌月 |

| 利用条件(すべて満たす) | ・20~65歳以下 ・安定収入あり ・年収200万以上 |

・20~62歳以下 ・安定収入あり |

・20~66歳未満(最終返済時71歳未満) ・安定収入あり ・年収200万以上 ・勤続2年以上 |

銀行の教育ローンは、1週間程度で融資実行となるケースが多いです。

ただ、余裕を持っておくにこしたことはありません。

支払期限の1ヶ月前には申込みしておくようにしましょう。

地元の信用金庫から進学費用として100万円借りました。

高校3年生の2月に申込み、3月の入学金支払いに間に合ったので、とても助かりました。

ちなみに利子は2.2%でしたね。

- 過去に、ローン、キャッシングなどの返済を複数回延滞している

- 過去5年以内に金融事故を起こしている

- ローン、キャッシングでの借入件数が多い

例)3件以上 - 収入に対する返済(ローン、キャッシング、奨学金など)の割合が一定以上

例)30%~40%以上 - パート・アルバイトもしくは年金収入のみ

- 勤続期間が短い

例)1年未満

銀行系のローンは、事前審査に通過しても、本審査で落とされてしまう可能性があるので注意してくださいね。

教育ローンの審査担当者12名に話を聞いて審査に通らない原因を解説します

高校3年生必見!いつ・何をすればいいのかがわかる早見表

じゃあこれから、「いつ・なにに申込みすればいいのか?」を具体的に説明していくね。

『高校3年生』『一般入試希望』『入学金から足りない(借りたい)』という前提で説明するよ~。

な、なるほど・・・。

いくつかポイントがあるから説明していくね。

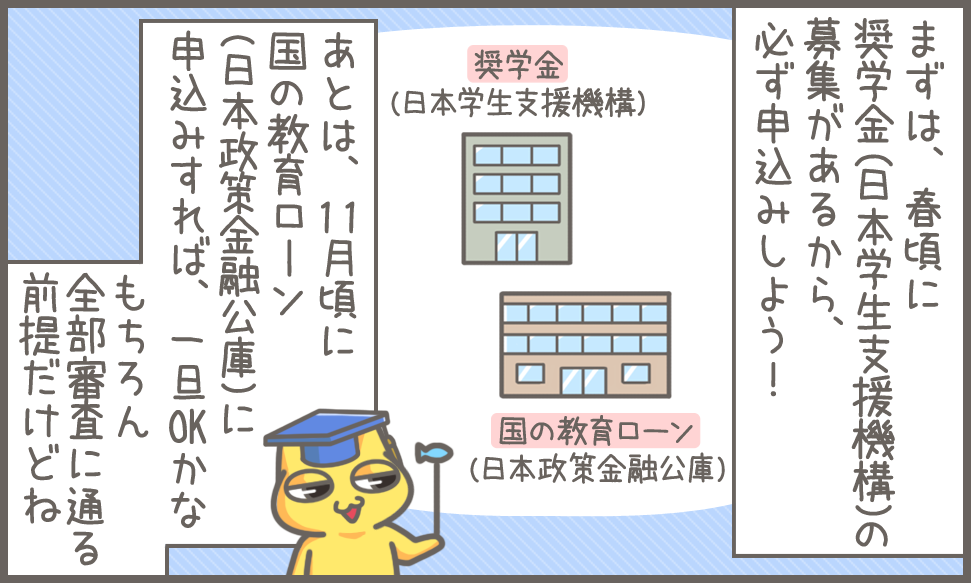

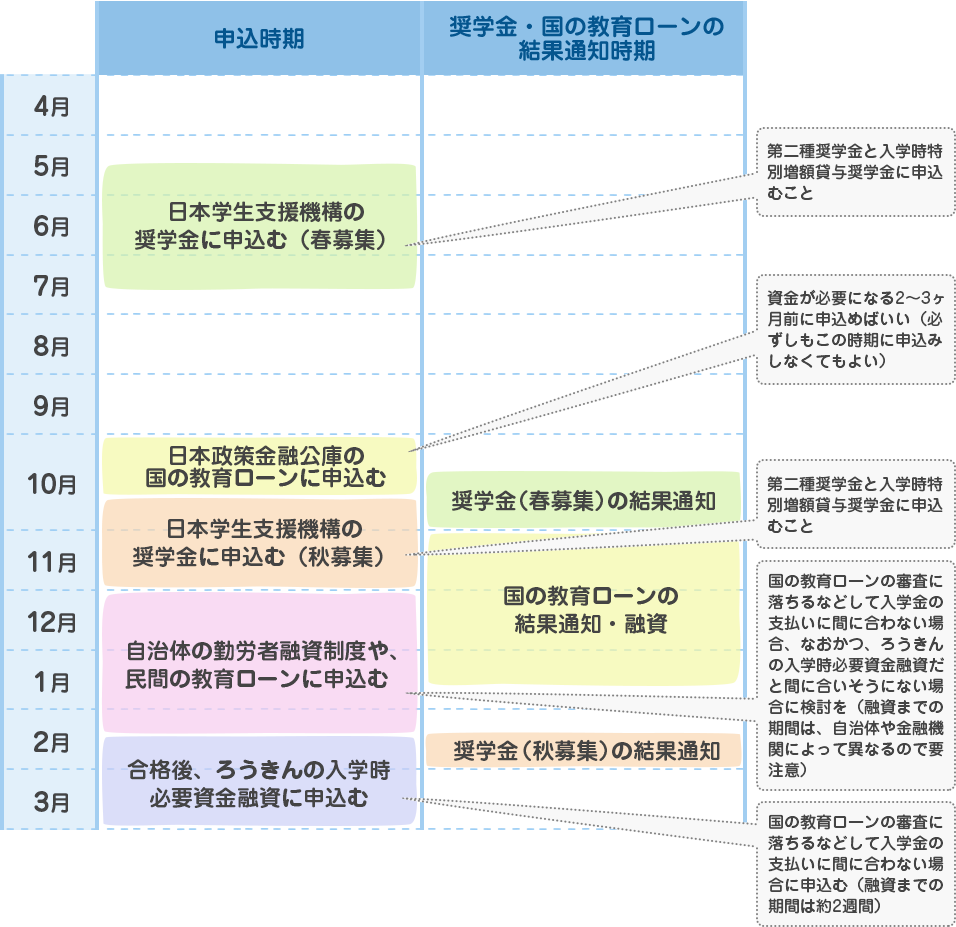

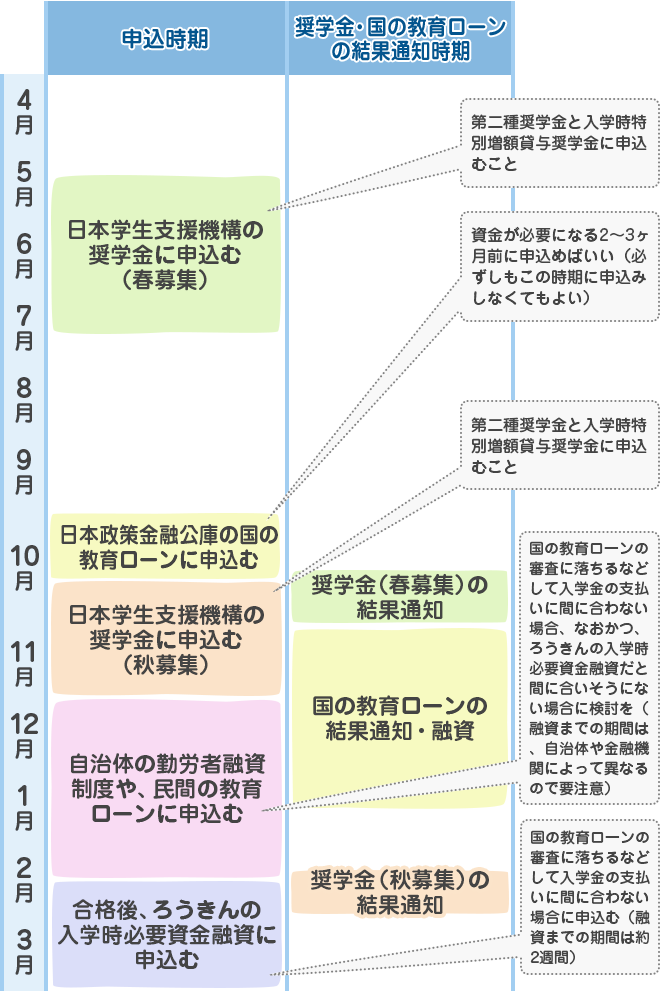

さっきもいったけれど、奨学金はできるだけ高校3年生の春募集で申込みするようにしてね。

このとき申込みしておきたいのが、第二種奨学金と入学時特別増額貸与奨学金だよ。

第一種は無利子だから惹かれる人も多いと思うけれど、やっぱり審査は厳しいよ。

第一種の基準を満たしている場合は、下記のように併願で申込みするようにしよう。

- 第一種を希望するが、ダメなら第二種を希望(併願)

- 第一種・第二種併用を希望するが、ダメなら第一種を希望(併願)

- 第一種・第二種併用を希望するが、ダメなら第二種を希望(併願)

さらには、入学時特別増額貸与奨学金も追加で申込みしておいてね。

入学時特別増額貸与奨学金ってなんだ?

第一種奨学金や第二種奨学金の利用者に向けて、入学時にまとまった金額を融資する制度さ。

| 入学時特別増額貸与奨学金 | |

|---|---|

| 融資額 | 10万~50万円 |

| 利子 | 0.21%~0.47% |

| 借主・申込先・申込時期・融資時期・返済開始時期 | 第一種もしくは第二種と同じ |

| 利用条件(※) |

|

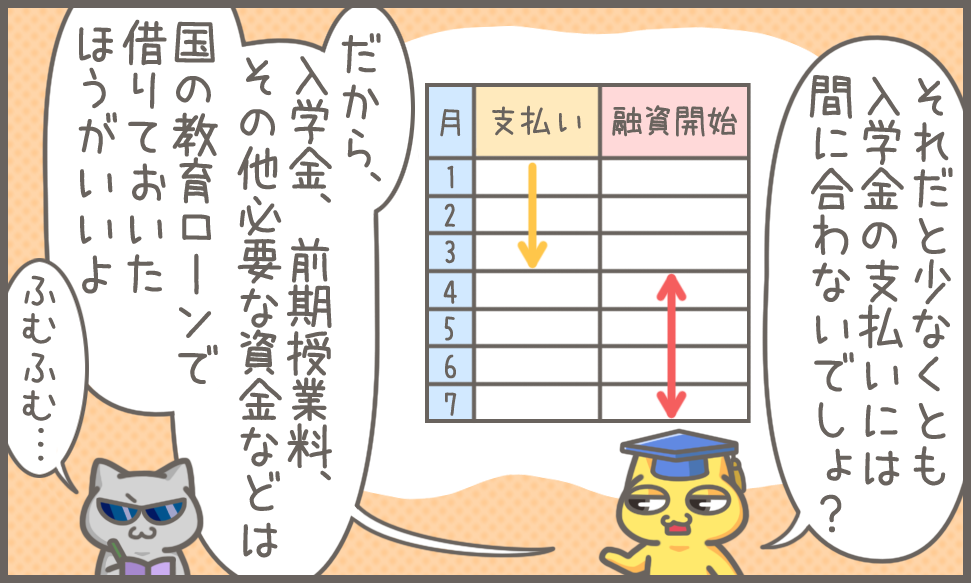

ただ、入学時特別増額貸与奨学金の融資を受けられるのは結局入学後だから、入学金の支払いには間に合わないんだよね・・・。

だから、はやめに国の教育ローンに申込みして、入学金、初年度前期授業料などの資金を借りておいたほうがいいよ。

ちなみに、国の教育ローンの審査に通った場合、入学時特別増額貸与奨学金は利用できなくなるから、その点も注意してね。

じゃあ、国の教育ローンの審査に落ちたらどうすればいいんだよ?

入学時特別増額貸与奨学金は入学後の融資だから、間に合わないだろ!

選択肢はいくつかあるよ。

たとえば、自治体の勤労者融資制度や民間の教育ローンに申込むとかね。

ただし、利子、融資額、融資までの期間等は、自治体や金融機関によってちがうから要注意なんだ。

ほかにも、ろうきんの入学時必要資金融資へ申込むという手もある。

なんだそれ?

入学時特別増額貸与奨学金のつなぎ融資だね。

| ろうきんの入学時必要資金融資 | |

|---|---|

| 貸与金額 | 入学時特別増額貸与奨学金で借りる金額の範囲内 |

| 利子 | 1.81% |

| 申込先 | 自宅もしくは保護者の勤務先近くにあるろうきん |

| 申込時期 | 大学に合格後 |

| 融資時期 | 申込みから2週間後 |

| 返済時期 | 入学時特別増額貸与奨学金で一括返済 |

| 利用条件 |

|

でも、合格後でないと申込みできないから、入学金の支払いに間に合うかどうかはギリギリだね。

融資までは2週間かかるから、かなり急いで手続きしないと厳しいかも・・・。

『合格発表の2週間後が入学金の支払期限』というところも多いしね。

むむむ・・・。

たしかにギリギリだな!

まとめ

一気にいろいろ聞いたから、頭がパンパンだ~

じゃあ、今回の内容をまるっとおさらいていこう!

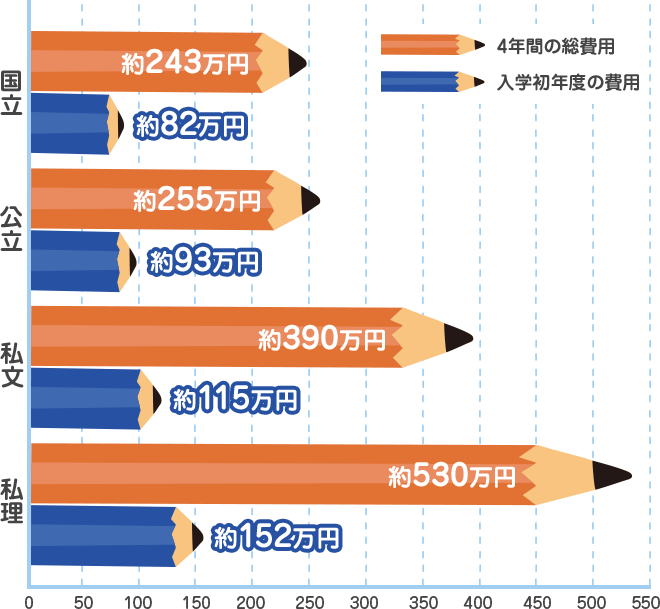

入学金と授業料と施設設備費

| 大学の種類 | 入学初年度の費用 (入学金+授業料+施設設備費) |

4年間の総費用 (入学金+授業料+施設設備費) |

|---|---|---|

| 国立 | 約82万円 | 約243万円 |

| 私文 | 約93万円 | 約255万円 |

| 私文 | 約115万円 | 約390万円 |

| 私理 | 約152万円 | 約530万円 |

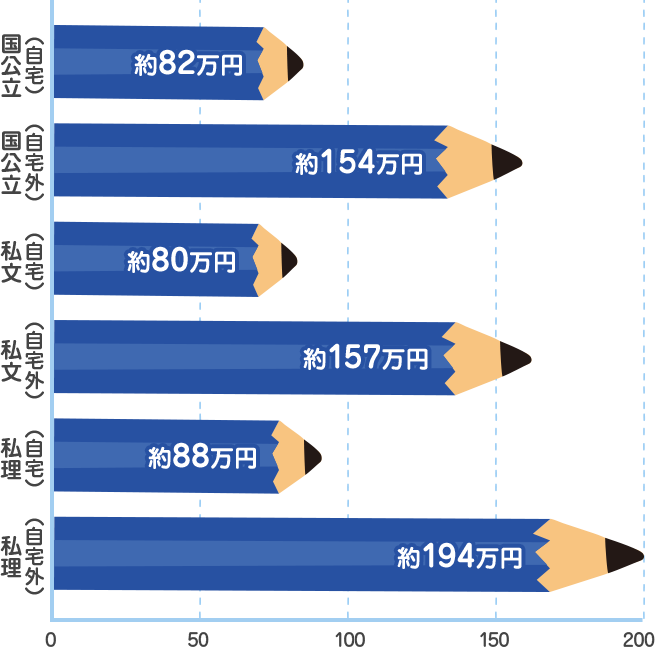

受験から入学後4ヶ月までにかかる費用(授業料や施設設備費のぞく)

| 大学の種類 | 通学方法 | 受験から入学後4ヶ月までにかかる費用 |

|---|---|---|

| 国公立 | 自宅通学 | 約82万円 |

| 自宅外通学 | 約154万円 | |

| 私文 | 自宅通学 | 約80万円 |

| 自宅外通学 | 約157万円 | |

| 私理 | 自宅通学 | 約88万円 |

| 自宅外通学 | 約194万円 |

入学後、毎月の費用(授業料や施設設備費のぞく)

| 通学方法 | 毎月の費用 |

|---|---|

| 自宅通学 | 約4万4,000円 |

| 自宅外通学 | 約10万7,000円 |

大学受験から卒業までの総費用

| 大学の種類 | 通学方法 | 大学受験から卒業までの費用 |

|---|---|---|

| 国公立 | 自宅通学 | 530万円 |

| 自宅外通学 | 880万円 | |

| 私文 | 自宅通学 | 670万円 |

| 自宅外通学 | 1,020万円 | |

| 私理 | 自宅通学 | 810万円 |

| 自宅外通学 | 1,200万円 |

| 日本学生支援機構 奨学金 | |

|---|---|

| ポイント |

|

| メリット |

|

| デメリット |

|

| 日本政策金融公庫 国の教育ローン | |

|---|---|

| ポイント |

|

| メリット |

|

| デメリット |

|

| 自治体の勤労者融資制度 | |

|---|---|

| ポイント |

|

| メリット |

|

| デメリット |

|

| 民間金融機関(銀行・JA・信金・ろうきんなど)の教育ローン | |

|---|---|

| ポイント |

|

| メリット |

|

| デメリット |

|

- 高3春に日本学生支援機構の奨学金に申込む(秋にふたたび募集される可能性もあるが、できるだけ春に申込みしておく)

- とりあえず、第二種奨学金と入学時特別増額貸与奨学金に申込む

- 入学金などの資金が必要になる2~3ヶ月前に、日本政策金融公庫の国の教育ローンに申込む

- 国の教育ローンの審査に落ちた場合の選択肢

- ろうきんの入学時必要資金融資に申込む(合格後しか申込みできず、融資まで2週間かかるので間に合わない可能性あり)

- 自治体の勤労者融資制度に申込む(金額・利子・利用条件・融資までの期間などは自治体によって異なるので要注意)

- 民間金融機関の教育ローンに申込む(金額・利子・利用条件・融資までの期間などは金融機関によって異なるので要注意)

うおお・・・やっぱり覚えきれないぜ。

あれ?

ところで、かわいい女の子の学費を払ってあげる話はどうしたの?

男気がどうとか、いってたよね?

(そうだった・・・!)

おれ、男気はあるけど金はない男だから・・・今回はあきらめるぜ!

あばよ!

・・・