更新日:2019/03/08

消費者金融やクレジットカードに金融事故者リストは存在する?

(0)

この記事を評価する

評価を設定してください ×

「ローンも組めない・・・。クレジットカードもつくれない・・・。これって金融事故者リストに載ったってこと?だれにも相談できずに悩んでいます・・・」

「これまで返済に間に合わないことがまれにありました。でも数日遅れで返済しています。それでも金融事故者リスト入りしますか?」

「クレジットカードやスマホの審査に通りません。いつまで私は金融事故者リストに載った状態なんでしょうか?」

金融事故者リスト・・・。

これに名前が載ったら最後、あらゆるローンやクレジットカードの審査に通らなくなる印象がありますよね。

そもそも金融事故とは、どんな状態のことをいうのでしょう?

キャッシングの返済を何ヶ月も滞納してしまったり、破産手続きによって返済を免除してもらったりしたことで、信用情報(のちほどくわしく説明)にキズがつきます。

その状態のことを、金融事故を起こしているというんですね。

そして、金融事故を起こすと、金融事故者リストに名前が載り、ローンに関するあらゆる契約ができなくなる・・・。

そんなコワいイメージをお持ちの方が多いのではないでしょうか。

こんにちは。

当サイト、ファイグーの編集者として約2年、キャッシングの利用者や元消費者金融の社員へインタビューを行っている内田です。

この記事をご覧になっているということは、あなたもなにかの返済に遅れてしまい、金融事故者リストに載ってしまったと不安になっているのかもしれません。

もしくは、家族が金融事故者リスト入りしていて、あなたにも影響があるのかと気が休まらないのかもしれませんね。

金融事故者リストに対して、多くの方がお持ちのイメージは次のようなものだと思います。

- 金融事故を起こしたら、リストに名前が載ってしまう・・・

- リストが出回るから、もうどこからもお金は借りれない・・・

- 一度でもリストに載ったら、もうローンは組めないしクレジットカードもつくれない。

そんなリストが日本にあるなんて、想像しただけでもゾッとしますよね。

しかし、実のところ、金融事故者リストについては誤った情報が世に広まっていて、必要以上に心配されている方が多いようです。

そう話すのは、メガバンクで融資を担当していた望月さん。

望月さんは、メガバンクの融資業務を10年間担当し、さらにはご自身でクレジットカードを10枚以上保有しています。

その望月さんいわく、「金融事故者リストというリストはそもそも存在しません!」とのこと。

あなたの名前が悪質な顧客リストに載せられ、それが出回る・・・なんていうことはないわけです。

つまり、ちょっと返済を延滞したぐらいであらゆるローンの審査に通らなくなるなんていうのは都市伝説なんですね。

でも、深刻な金融事故を起こしてしまった場合、話は別。

キャッシングやクレジットカードの審査には通らなくなります。

金融事故者のリストがないのに、なぜ審査に通らなくなってしまうのでしょうか?

答えをひとことでいってしまうと、各金融業者はこの深刻な金融事故の履歴についてだけ、業者間で共有しているから。

つまり、ささいな返済遅延と金融事故とでは分けて考える必要があるということです。

ということで今回は、先ほどの望月さんをはじめ、銀行・消費者金融・クレジットカード会社の審査担当者6名にもインタビューを実施しました。

とくにくわしくうかがったのは、以下の二点です。

- どのようなことをすると、深刻な金融事故として扱われるのか?

- 金融事故のデメリットは、キャッシングやクレジットカードの審査に通らなくなるだけか?

たとえば、金融事故を起こすと、携帯電話やスマートフォンの割賦(かっぷ)払い(何回かに分けて支払うこと)契約もできなくなるって知っていましたか?

一方で、金融事故者は一生ローンが組めないなんていう話もありますが、そんなことはありえません。

今回は、金融事故リストに関する、正しい情報をひとりでも多くの方にお伝えしたいと思い、この記事を執筆しました。

不必要に怖がることはありません。

この記事をご覧になって、できるかぎりの対策をしていきましょう。

それでは本編にまいります。

-

望月 一心監修者

メガバンクへ10年勤務。その後は投資ファンドを経て独立し、現在は経営コンサルティングやM&Aアドバイザリーを行っています。銀行時代は個人・法人どちらの融資も担当。順風満帆の生活から破産へと転落した経営者など、厳しい状況も目の当たりにしてきました。金融のプロならではの情報をみなさまにお届けします。

-

内田 恵子編集者

東京生まれ。アラフィフ。出版社勤務の後独立。編集・ライター歴30年。ファイグーでは「わかりにくいお金の話を、わかりやすくお伝えすること」「少しでも役に立つ情報をお届けすること」をモットーに、より具体的で、身近に感じていただける記事を目指しています。猫派で今は元ノラを多頭飼い中。日々癒してもらってます。

-

ささき 英雄編集者

七夕生まれ、編集・ライティング歴10年。前職ではグルメ雑誌の制作に携わっていましたが、30歳の誕生日をきっかけに独立しました。ファイグーでは「自分の仕事は書くことではなく伝えること」という意識で記事に取組んでいます。担当記事は、利息や審査などライバル記事だらけのテーマが多いです。そのため、「他のどの記事よりも正しい」のは当然として、さらに「どうすれば読みやすくなるか」を日々追求しています。

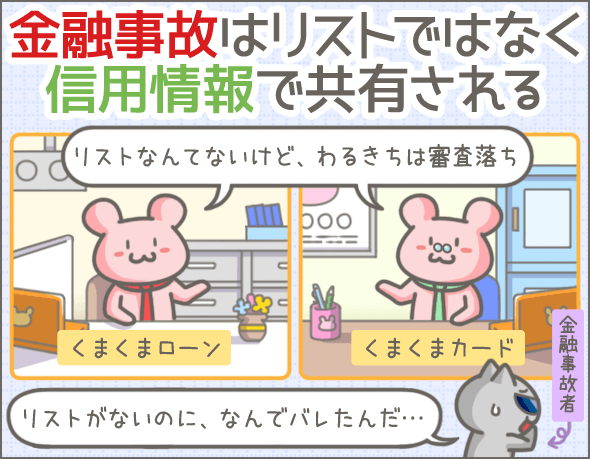

金融事故者リストはないが、業者はあなたの金融事故歴を知っている

また審査に落ちた・・・。

ついにオレも事故者リストに載っちゃったんだな・・・。

事故者リスト?

キャッシングの返済を放置していたら、ついに強制的に契約を解除されたんだ・・・。

こういうことをすると、金融事故者のリストに載るんだろ?

いや、載らないよ!

金融事故者リストなんて存在しないんだから!

いやいやいや、じゃあなんでどのキャッシングの審査にも通らないんだヨ!

金融事故者リストに名前が載っているからダロ?

ちがうよ。そんなリストはないんだ。

でも、銀行も消費者金融もクレジットカード会社も、わるきちが金融事故を起こしたことは知っている。

どういうこと?

勘違いされている方も多いのですが、そもそも金融事故者リストというリストは存在しません。

でも、金融事故を起こすとローンやクレジットカードの審査に通らなくなるのは事実です。

すみません、ちょっとわかりづらいですね。

ここでポイントになるのは、金融事故者リストは存在しないのにもかかわらず、【どのようにしてあなたの金融事故の履歴を銀行や消費者金融が調べるのか?】ということだと思います。

その答えを握っているのが信用情報です。

金融業者の利用履歴はすべて信用情報として残る

信用情報をひとことで説明すると、あなたのお金に関する記録のことです。

クレジットカードを利用したりローンを組んだりすると、その履歴が信用情報に記録されていきます。

あなたの信用情報をみれば、以下のような『あなたの歴史』が一目瞭然なのです。

- 利用中のサービスの種類(キャッシング、もしくはショッピング)

- 借入額

- 借入日

- 返済状況

信用情報は信用情報機関を通じて共有される

そして、信用情報は信用情報機関が管理しています。

現在、日本にある信用情報機関は次の3つです。

- 日本信用情報機構(JICC)

- シー・アイ・シー(CIC)

- 全国銀行個人信用情報センター

元メガバンク融資担当の望月さん談

銀行・消費者金融・クレジットカード会社などの金融業者は、必ずいずれかの信用情報機関に加盟しています。

そして、金融業者と信用情報機関は、必要に応じて利用者の信用情報をやり取りしているんです。

- 山田さんがネコネコ銀行のカードローンに申込みをしたので、ネコネコ銀行の担当者は信用情報機関より山田さんの信用情報を照会し、その情報を元に審査を行った

- 山田さんがネコネコ銀行のカードローンで50万円借入れたので、ネコネコ銀行はその情報を信用情報機関に登録した

このように、信用情報機関と金融業者は、お互いの持っている情報を提供し合っているんです。

信用情報や信用情報機関については以下の記事で詳しく解説していますので、一緒にご覧になってみてくださいね。

金融事故情報は『深刻なマイナス情報』の記録

そして、この記事のメインテーマである金融事故も実は信用情報の一部なんです。

元メガバンク融資担当の望月さん談

消費者金融のカードローンやクレジットカードで金融事故が起こると、事故情報として信用情報に登録されます(※1)。

※1

正確には、信用情報に『異動』と登録されます。

金融事故の種類は大きくわけると4つ

では、具体的にどういう状態を金融事故と呼ぶのでしょうか?

主な金融事故の中身を紹介していきます。

長期延滞

返済期日より2~3ヶ月以上支払いを滞納すると、事故情報として信用情報に登録されます。

元メガバンク融資担当の望月さん談

何ヶ月以上の延滞を長期延滞とするかは、金融業者によって異なりますね。

1ヶ月程度の延滞が長期延滞として記録されることもあります。

また、信用情報機関によっては延滞が月をまたいだ時点で、延滞日数を問わず長期延滞として記録されます。

債務整理

債務整理とは、合法的に借金を減額、および帳消しにすることです。

主に、返済の負担を減らす目的で行われます。

元メガバンク融資担当の望月さん談

債務整理の手続きは個人でもできますが、一般的には弁護士や行政書士などの専門家に依頼して実施することが多いです。

債務整理を行うと、その事実が事故情報として登録されます。

ちなみに、債務整理には次の4種類があります。

任意整理

債務者(お金を借りた人)が債権者(お金を貸した側)と話し合い、借金の負担を減らす手続きです。

債務者は、話し合いで決まった取り決めに沿って返済していきます。

元メガバンク融資担当の望月さん談

任意整理では、今後発生する利息を免除してもらえる場合が多いですね。

任意整理後の分割払いの期間は、3年程度が相場です。

特定調停

任意整理と同じように、話し合いで借金を減額する手続きです。

ただし、特定調停の場合は、債務者と債権者の話し合いを裁判所が仲裁します。

破産

裁判所に破産を申し立てると、所有している財産(貯蓄・家・車など)をすべて処分し、返済にあてることになります。

そのうえで、裁判所に免責を認められれば、残っている借金の返済義務もなくなる債務整理方法です。

個人再生

裁判所に個人再生を申し立てると、住宅や車といった一部の財産は残し、そのほかの財産を処分して返済にあてることになります。

そのうえで、裁判所に認められれば借金を5分の1に減額することが可能です。

残った借金は3年程度で返済していくことになります。

なお、債務整理については以下の記事で詳しく解説していますので、ぜひ読んでみてください。

これで安心!これから債務整理をする人に読んでほしい記事まとめ

代位弁済

多くの金融業者は、保証会社と契約しています。

保証会社と契約しておけば、万が一、利用者の支払いが滞った場合でも保証会社が代わりに返済を行ってくれるためです。

このように、利用者が返済できない事態におちいり、保証会社が代わりに返済を行うことを代位弁済といいます。

代位弁済も、信用情報に記録される事故情報のひとつです。

代位弁済後、利用者は金融業者ではなく保証会社に滞納分を返済していくことになります。

強制解約

延滞を繰り返すなど、契約違反をした利用者との契約を金融業者側が一方的に打ち切ることを、強制解約といいます。

強制解約の事実も、事故情報として信用情報に記録されます。

事故情報の登録期間は最長10年

個人信用情報の事故情報はいつから、どのくらいの期間(年数)登録されるのでしょうか?

信用情報機関の種類と金融事故の種類ごとにまとめてみました。

| 種類 | 日本信用情報機構(JICC) | シー・アイ・シー(CIC) | 全国銀行個人信用情報センター(全銀協) | |

|---|---|---|---|---|

| 長期延滞 | 延滞中は登録継続 延滞解消日から1年 |

延滞中は登録継続 延滞解消日から5年 |

延滞中は登録継続 完済日(※2)から5年 |

|

| 債務整理 | 任意整理 | 発生日から5年 | (※3) | - |

| 破産 | 申立日から5年 | 申立日から5年 | 申立日から10年 | |

| 特定調停 | 発生日から5年 | (※3) | - | |

| 個人再生 | 発生日から5年 | (※3) | 発生日から10年 | |

| 代位弁済 | 発生日から5年 | 発生日から5年 | 発生日から5年 | |

| 強制退会 | 実行日から5年 | - | 実行日から5年 | |

※2 延滞解消日ではなく、すべての返済が完了した日。

※3 債務整理の種類は記録されませんが、債務整理後の返済状況は記録されます。

信用情報機関によって登録内容は異なるものの、事故情報は5~10年間は登録されます。

債務整理や代位弁済後に返済が滞ると登録期間を過ぎても事故情報が消えない

先ほど説明したとおり、定められた登録期間が経過すれば、金融事故の記録は信用情報から消えます。

しかし、必ず消えるわけではありません。

どういうことかというと、任意整理・特定調停・個人再生のいずれかを行った場合、新たな取り決めに沿って返済(代位弁済後は保証会社への返済)していくことになりますよね。

この債務整理や代位弁済後の返済が滞ってしまうと、指定期間(JICCの場合、任意整理の発生日から5年)を過ぎても事故情報が削除されないんです。

事故情報は3つの信用情報機関の間で共有される

先ほどお伝えしたように、消費者金融・クレジットカード会社・銀行などの金融業者は、3つの信用情報機関のどれかにかならず加盟しています。

これは言い換えると、金融業者は自社が加盟している信用情報機関の情報しか確認できないわけです。

たとえば、大手消費者金融のアイフルはJICCとCICにしか加盟していないので、全国銀行個人信用情報センターの信用情報は確認できません。

ということは、仮にひとつの金融業者で事故を起こしたとしても、別の信用情報機関に加盟する金融業者の審査には影響がなさそうですよね?

でも、そうは問屋がおろしません。

金融事故の情報は例外で、3つの信用情報機関で共有されているんです。

元メガバンク融資担当の望月さん談

ようするに、消費者金融で金融事故を起こしても銀行カードローンなら大丈夫というわけにはいかないということですね。

「金融事故を起こしたら、すべての金融業者がその情報を把握している」と思っておきましょう。

ローン審査に落ちるだけじゃない!金融事故がまねく3つの問題

ナルホド。

でも、「信用情報に金融事故の記録が残っている間は新規契約ができない」ってだけだろ?

すでに契約しているほかのキャッシングでしのぐぜぃ。

それはムリだね。

たぶん契約を打ち切られて、一括返済を求められると思うよ。

え!?

(本当だ、クレジットカードが使えなくなってる・・・)

あとは、携帯電話の割賦払いもできなくなるね。

え!?え!?

(スマホ買い換えようと思ってたのに・・・)

金融事故が引き起こすマイナス影響は、ローンやクレジットカードの新規契約ができなくなるだけじゃないんだ。

金融事故を起こし、信用情報に事故情報が登録されると、具体的にどのような悪影響があるのでしょうか?

ここからは、金融業者元社員への聞き取り調査の結果を交えて説明していきます。

今回は、下記の方にご協力いただきました。

- 消費者金融A社の元社員

- 消費者金融B社の元社員

- クレジットカード会社C社の元社員

- クレジットカード会社D社の元社員

- E銀行の元社員

- F銀行の元社員

ローンやクレジットカードの審査に通らなくなる

事故情報が登録されたら、新たなクレジットカードやローンの審査に通らなくなる可能性が高いです。

事実、6社中4社の方が「事故情報が登録されている方と契約できない」との回答でした。

一方、2社は「場合によっては契約可能」とのこと。

消費者金融A社の審査担当者談

長期延滞の記録があっても、延滞を解消している場合は契約対象です。

E銀行の審査担当者談

事故情報が登録されていても、以下のケースならカードローンの審査に通る可能性はあります。

- 他社借入残高が当行の預金額より低い

- 事故発生日から1年以上経過している

- 現在は延滞していない

さらに、住宅ローンの場合は、長期延滞履歴が一度だけで、なおかつ預金残高にも余裕があれば、審査通過の可能性があります。

ただ、その他の担保なしのローン(たとえば教育ローン)の契約は難しいですね。

このように、金融業者によって対応は異なりますが、事故情報が登録されたら審査に通らない確率が高いです。

とくに長期延滞(債務整理など)以外の事故を起こした場合は致命的ですね。

契約が更新されない

新規で契約できないだけでなく、すでに契約済みの場合にも影響します。

たとえば、銀行カードローンの契約は、基本的に1年ごとの更新です。

しかし、事故情報が登録されているとわかれば、更新されず打ち切りになることがあります。

そうなったら、もう追加借入れはできませんし、残債も一括返済しなければいけません。

E銀行の審査担当者談

信用情報に債務整理の情報が記録されていたら契約更新はできません。

ただし、延滞の場合、当行での延滞でなければ、ひとまず様子をみます。

また、クレジットカードの契約更新も制限されます。

本来、クレジットカードの契約更新頻度は、初回で2~3年、2回目以降で5~6年です。

ただし、事故情報が登録されている場合は、まず更新されません。

更新不可の場合は、利用分の一括支払いを求められ、さらにカードも使用できなくなります。

クレジットカード会社D社の審査担当者談

仮に更新できたとしても、「利用枠を引き下げる」「キャッシング機能をはずしてショッピング専用カードにする」といった対応が取られます。

なお、消費者金融のカードローンにはそもそも契約更新というものがありません。

消費者金融A社の審査担当者談

他社の事故情報が登録された場合でも『追加借入不可』などの制限はかけません。

ただし、利用限度額の増額対象からは外します。

携帯電話の割賦購入ができなくなる

金融業者だけではなく、実は携帯キャリアも信用情報機関に加盟しています。

そのため、事故情報が登録されると、携帯電話の割賦購入ができなくなるんです。

最近の携帯電話・スマートフォンは、機種代金だけで数万円以上のものが主流。

ほとんどの方が毎月の利用料金とあわせて割賦で筐体(スマホ本体)を購入していますよね。

実はこれも信用情報のうえではローンと同じ扱いになるんです。

金融事故の記録は家族にも影響することがある

キャッシングの審査では、申込者本人の信用情報しか確認しませんし、家族のものを勝手に確認することはできません。

そのため、あなたが金融事故を起こしても、家族はキャッシングやクレジットカードを利用できます。

ただし、6社の元社員に聞き取り調査を行ったところ、個人の金融事故の記録が家族の審査に影響することがあるんだそう・・・

例外的なケースではあるのですが、こちらも覚えておきましょう。

家族が連帯保証人になっている場合

たとえば、住宅ローンへ申込む際、夫が妻を連帯保証人にしたとしましょう。

この場合は夫だけでなく妻の信用情報も確認されるので、妻の信用情報が住宅ローンの審査に影響します。

F銀行の審査担当者談

連帯保証人となった家族の信用情報に事故情報が登録されていたら、審査に通らない可能性が高いです。

過去に家族が利用した金融業者に申込んだ場合

過去に家族が利用経験のある金融業者に申込みをした場合、家族の情報が審査に影響することもあります。

なぜなら、各金融業者は顧客のデータベースを持っているからです。

たとえば、田中さんがネコネコ銀行のローンの返済を延滞してしまった場合、その事実は社内情報に記録されますよね。

後日、田中さんの妻がネコネコ銀行のローンに申込むと、ネコネコ銀行の担当者は「田中さん(夫)が延滞を起こしている」ことに留意する可能性があります。

実際に元社員の方からこのようなお話もありました。

消費者金融A社の審査担当者談

社内には顧客のデータがすべて残っています。

申込者の家族が過去に長期延滞を起こし、延滞を解消していない場合は契約できないことがありますね。

延滞するような人の家族は同じように延滞する傾向があるからです。

クレジットカード会社C社の審査担当者談

たとえば、弊社のクレジットカードを保有しているのが夫で、その妻が家族カード(※4)へ申込む場合、妻が過去に弊社で強制解約になっていると、家族カードの発行を見送る可能性があります。

※4

契約者の家族に発行するクレジットカードのこと。

金融事故を起こしてないのに審査落ちする5つの理由

(10年後)

ふー。

金融事故の記録も消えたし、堂々とキャッシングに申込んできてやったゼィ!

これでやっと審査に通るな。

よ・・・よかったね。

(10年も経ったのに、借金しなきゃ生きていけないのは変わらないんだね・・・)

(審査結果を電話で聞いている)

ハイ。あ、ハイ・・・。

どうだった?

・・・落ちた。

え・・・。

なにか他に審査落ちの原因があるんだと思うよ。

金融事故を起こしていなければ、審査に通るわけではありません。

たとえ事故情報がなくても、信用情報になにかしらの問題があれば審査には落ちてしまうんです。

ここでは、審査落ちの主な原因を紹介していきますね。

借入総額が総量規制をオーバーしている

消費者金融やクレジットカード会社などの貸金業者には、貸金業法の総量規制が適用されます。

そのため、貸金業者からの借入れがすでに年収の3分の1を超えている場合は審査に通りません。

消費者金融B社の審査担当者談

ほかの貸金業者からの借入れが年収の3分の1に達していたら、審査で落とします。

ちなみに、銀行は貸金業者ではないので、銀行からの借入れは総量規制の対象に含まれません。

また、クレジットカード会社は貸金業者ですが、クレジットカードのショッピング利用分は総量規制の対象外です。

つまり、クレジットカードにキャッシング機能をつけなければ総量規制に関係なく審査を受けられるということです。

総量規制については以下の記事で詳しく解説していますので、ぜひご覧になってみてくださいね。

他社への返済額が多すぎる

では、総量規制の対象外である銀行の場合、他社借入状況は審査に影響しないのかというと、そうではないんです。

E銀行、F銀行の審査担当者談

銀行の場合は、申込者の『年間の返済額』を基準に審査をします。

この『年間の返済額』には、消費者金融・クレジットカード会社・銀行への返済がすべて含まれます(ショッピング利用分を除く)。

そして、年間の返済額が年収に対して多すぎる場合は審査に通りません。

E銀行の審査担当者談

年間返済額の合計が年収の30%を超えている場合は審査通過が難しいですね。

F銀行の審査担当者談

年間返済額の合計が年収を上回る場合は審査に通りません。

基準は銀行によってさまざまですね。

また、返済額の計算方法も銀行ごとに違いがあります。

もちろん、『実際の借入額』をもとに年間の返済額を算出するのが基本です。

ただし、なかには実際の借入額ではなく、『利用限度額の上限まで利用した場合』を想定して返済額を算出する銀行もあります。

F銀行の審査担当者談

住宅ローンなど、高額なローン審査の場合は、利用限度額から返済額を算出することもあります。

E銀行の審査担当者談

申込者の信用情報に延滞の記録がある場合、借入額ではなく利用限度額から返済額を算出します。

他社借入件数が多い

他社借入件数は、他社借入金額ほど重要視されません。

事実、6社中4社は「審査にはほとんど影響しない」という回答でした。

とはいえ、他社借入件数が多すぎて審査に落ちるケースもありますよ。

消費者金融A社の審査担当者談

ほかの貸金業者からの借入れが5件以上ある場合は融資不可です。

4件なら審査に通る可能性はありますが、利用限度額は10~30万円と低めに設定されます。

F銀行の審査担当者談

銀行も含むすべての金融業者からの借入れが4件以上あると、審査に通りにくくなります。

短期延滞の記録がある

短期延滞は長期延滞と違い、金融事故としては扱われません。

ただし、短期延滞も信用情報で確認できます。

登録期間は最長で2年間です。

そして、短期延滞の回数や頻度によってはキャッシングの審査に通らないこともあります。

クレジットカード会社D社の審査担当者談

審査では、短期延滞の記録も確認します。

他社借入残額、本人の属性などと一緒に確認し、危ないと判断した場合は契約しません。

E銀行の審査担当者談

たとえば、短期延滞と延滞解消の記録が15個あれば、2年以内に15回延滞を繰り返しているということです。

このようなお金に困っていると予想できる人の審査は慎重になるんですよね。

当然、契約できないケースはあります。

※5

延滞中の利用者と連絡が取れる場合は、61日もしくは91日を過ぎても長期延滞として登録されないケースがあります。一方、早期に返済不可能とわかった場合は、さらに早いタイミングで登録されることもあります。

同時に複数社へ申込んでいる

同時に複数の金融業者へ申込みをした場合、そのことが原因で審査に落ちることもあります。

クレジットカード会社D社の審査担当者談

同時に複数の金融業者へ申込みをしているとわかったら、審査に落ちることがあります。

ちなみに、何件以上でアウトといった明確な基準はありません。

一方で、同時申込みの件数を重視しない業者もありました。

消費者金融A社の審査担当者談

同時申込みの件数が多くても、リスクを承知で契約することはありますね。

F銀行の審査担当者談

申込件数だけで審査に落ちることはありません。

そもそも、申込情報に関しては、信用情報から把握できないことも多いようです。

消費者金融B社の審査担当者談

当社への申込みと同じ日に他社に申込んでいる場合は、その事実を知ることはできません。

E銀行の審査担当者談

同じ日に複数の会社に申込みをして、審査に通った業者から借りられるだけ借りて逃げるという悪質な利用者もいます。

そのほかにカードローンの履歴や公共料金の延滞も関係する

信用情報に関する審査基準は金融業者によってさまざまです。

各社独自の基準をいくつか紹介していきましょう。

クレジットカード会社C社の審査担当者談

申込者がカードローンやキャッシングを契約していると、総量規制に抵触していなくても、クレジットカードの発行を見送ることがあります。

キャッシング利用者は長期延滞のリスクが高いからです。

F銀行の審査担当者談

光熱費や公共料金などの口座振替で何度も延滞している場合、それが原因で審査に落ちることはありますね。

まとめ

いかがでしたか?

消費者金融やカード会社に金融事故リストなるものは存在しませんが、金融事故を起こすと審査に悪影響があります。

また、事故を起こしていなくても、信用情報が原因で審査に落ちることがあることを覚えておいてください。

最後に審査に悪影響を与える可能性があることをまとめてみました。

- 信用情報に事故情報(長期延滞・債務整理・代位弁済・強制解約)が登録されている

- 貸金業者からの借入額が年収の3分の1に及んでいる(消費者金融・クレジットカード会社の場合)

- 銀行・消費者金融・クレジットカード会社への年間の返済額が年収の30%超(銀行の場合)

- 短期の延滞を繰り返している

- ほかの貸金業者からの借入れが5件以上ある(消費者金融・クレジットカード会社の場合)

- 金融業者の種類を問わず、他社借入件数が4件以上ある(銀行の場合)

- 同時に複数社へ申込みをしている

- 口座振替でたびたび残高不足となっている(銀行の場合)

消費者金融やカード会社に金融事故者リストはありません。

ただし、金融事故の事実は信用情報を通じて各金融業者に共有されますし、審査落ちの大きな原因になります。

そのあたりはきちんと整理して、正しい情報を頭に入れておきましょう。

また、金融事故を起こしていなくても審査に落ちることはあります。

審査に落ちたからといって、なにでもかんでも「金融事故者になってしまったの?」と考えるのではなく、冷静に審査落ちの原因を探してみてください。

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

人気のログ(記事)ランキング

同じテーマの記事の一覧

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資(※)、無利息サービスが人気

※お申し込み時間や審査によりご希望に添えない場合がございます。

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短14分融資OK、おまとめ可

自分もローンが通らず四苦八苦してます。妻からは嫌みを言われる日々です。