更新日:2018/07/20

損したくない人のための借金の一本化。債務整理とセットで考えよう!

(0)

この記事を評価する

評価を設定してください ×「おまとめローンで返済をスリムに!」最近、こんな広告を目にすることはありませんか?

このページを見ているということは、程度の差はあっても、複数の金融会社から借入=「借金」があって、その返済に困っている、という事だと思います。

そんな時「おまとめローン」の広告を見たり、話を聞くと、「返済が楽になるのかな・・・?」そう思っても仕方ありませんよね。

でも、ちょっと待って下さい!

「債務整理」という言葉を聞いた事はないでしょうか。

「借金の一本化」を考えているあなたなら、一度は聞いたり、考えたりした事があるとおもいます。

でも。

「難しそう・・・」

「弁護士に相談しないといけないんでしょ・・・?」

そう思って、なかなか踏み出せない。

そんなこと、ありませんか?

確かに、「おまとめローン」などと違って、申し込んだだけで手続きが終わり、ということにはなりません。でも、その手間をかけるだけのメリットはあります。

広告やCMは、基本的にその「商品の良いところ」しか説明しません。もちろん、「おまとめローン」をはじめとする「借金の一本化」にも良いところはありますし、それが合っている人もいます。

でも、今の状況と「借金の一本化」が合わない人もいます。「借金の一本化」をする事で、逆に返済が大変になる事もあるのです。

このページでは、そんな「借金の一本化」と「債務整理」について、その内容と、それぞれのメリット・デメリットなどを紹介していきたいと思います(^-^)

- 【目次】

- 「借金の一本化」には要注意!

- 知っていますか?「債務整理」

- 任意整理

- 特定調停

- 個人再生

- 自己破産

- 比べてみよう!「借金の一本化」と「債務整理」

- どっちがお得?「借金の一本化」と「債務整理」

「借金の一本化」には要注意!

まず、「借金の一本化」についてです。

金融会社の商品名では「おまとめローン」などと呼ばれる事が多いですね。

内容としては(言葉のままですが)、「複数の金融会社からの借入を一つにまとめる」という事です。

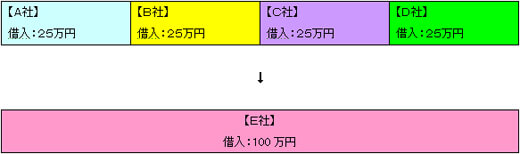

イメージとしてはこんな感じです。

メリットとしては...

- 複数あった返済先を1つにすることで、返済日を1つにできる。

- 例えば毎月2万円×4社で8万円返済していたものが、毎月5万円など、月々の返済を抑える事が出来る。

- 1社での借入額が大きくなるので、一般的には利息が低くなり、返済総額を抑える事が出来る。

などといったものがあります。

借金を返していく上で、とても良い方法に見えますよね。

でも、待って下さい。

実はこの「借金の一本化」、注意しなければいけない落とし穴が意外とあるんです。

まず1つめに、借金が減ったわけでも無くなったわけでもない、ということ。当り前じゃないか、と思うかもしれませんが、実際に「一本化」してみると勘違いしやすい点なんです。

複数ある支払いを1つにした事で月々の支払いが少なくなる事が多いのですが、返済額が少なくなると、借金が減ったと勘違いしやすいのです。

また、上の表で例えると、A社~D社の借入をE社に乗り換えているため、形式上A社~D社の借入は完済しているということになります。

ただし、新しくE社で、A社~D社で借りていた総額と同じ金額を借りているだけで、実際には借金は完済していないのです。

それを勘違いして、完済した形となったA社~D社からまた新しく借入をしてしまう人が結構いるのが事実です。

「借金の一本化」は新しく借金をするための方法ではない、ということを覚えておいてください。

2つめの注意点として、(これは次の「債務整理」の話にも関係するのですが)「借金の一本化」をすると、今まで返済してきた借金の詳細が分かりにくくなる、ということです。

上の表を例えにすると、

「借金の一本化」で、A社~D社の借金を全てE社に乗り換えた

↓

A社~D社の借金は一度完済となるので、それまでの返済の履歴が非常に分かりにくくなってしまう

これは、「借金の一本化」の後、全額返済して終わり、というようなケースではあまり関係ないのですが、途中で債務整理等のを考えた時に大きな問題になってしまうのです。

知っていますか?「債務整理」

では、債務整理とは一体どんなものなのでしょうか。

債務整理とは、債務整理という一つの方法ではなく、法律を使って借金を整理するいくつかの方法の総称なのです。

一般的に、個人の債務者(借金をしている人)が使えるのは、

- 任意整理

- 特定調停

- 個人再生

- 自己破産

の4つです。

自己破産という言葉はドラマやニュースで聞く事もあると思いますが、その内容を詳しく知っている人は多くありませんし、「選挙権がなくなる」などの都市伝説をいまだに信じている人もいます。

ここでは、自己破産も含めた4つの「債務整理」について、簡単に説明をしていきます。

任意整理

これは、裁判所などを使わずに、「債務者(借金をしている人)」と「債権者(お金を貸した人・会社)」が法律に基づいて話し合いをして、利息のカットや借金の減額などを含めた返済方法を考え、和解を勧めていく方法です。

自分で行うこともできますが、弁護士や司法書士に依頼すれば債権者との対応もすべて弁護士等が行ってくれます。

ただし、法律に基づいた話し合いとはいえ任意なので、債権者は話し合いに応じる義務はありません。

個人的には弁護士にお願いした方がスムーズに話し合いが進むと思います。

また、今まで利息制限法の上限利息以上で返済をしていた場合は、過払い金を請求出来る場合もあります。

メリット

自己破産、個人再生のように官報に載ることがなく、自己破産のように資格制限を受けることがないこと、任意の話し合いなので整理する債権者(借りている相手)を選ぶことができること、などが挙げられます。

デメリット

個人信用情報に、「任意整理をした」という事実が5年ほど載ってしまうので、その間の新規借入が出来ないこと。

また、あくまで任意の話し合いなので、弁護士が対応しても和解に応じてもらえない場合もある、ということです。

特定調停

簡単にいうと、裁判所を通じた任意整理です。

正確には、簡易裁判所を使って、調停委員が債権者との交渉を行ってくれます。

任意整理と同様、過払い金があれば過払い金の請求も出来ますし、メリット・デメリットも任意整理と同じ部分が多いですが、特有のメリットとして、弁護士などの専門家に頼むお金がない場合でも、比較的簡単に(任意整理と同じように)和解に向かった話し合いが出来る、点です。

特有のデメリットとしては、裁判所はあくまで中立の立場なので、必ずしも債務者(自分)の立場だけを考えて話し合いをしてくれるわけではないこと。

また、裁判所を利用する為、その決定(調停調書)は裁判での確定判決と同じ効力があり、その後の支払いを滞納すると即給与等の差し押さえられる可能性があるので、注意が必要です。

個人再生

これは2001年4月からスタートした比較的 新しい制度です。

内容としては、住宅ローンを除く、借金の総額が5千万円以下の債務者が、借金の20%(最低100万円)を3年で分割返済をすると、残りの80%は免除=借金が無くなる(住宅ローンは除く)、というものです。

任意整理や特定調停より、借金の総額が大きい場合に有効な方法です。

メリット

自己破産と違い、住宅や車などの財産を処分せずにすむことや、借金の理由がギャンブルなどであっても利用出来ること、職業による資格制限がない、などです。

デメリット

個人信用情報機関に、5~10年間個人再生の事実が載ってしまう上、官報に掲載されること。

また、手続きが複雑な為、時間と手間が4種類の任意整理の中で最もかかってしまう、ということです。

自己破産

裁判所に申し立てをして、破産の決定と免責の決定を受ける事によって、借金が全て無くなるという制度です。

メリット

金額に関係なく、支払いが不可能と判断されれば誰でも利用できて、裁判所が免責決定とすれば借金が全て無くなることです。

他の3つと違い、借金の返済が完全に無くなる、というのはかなり大きいと思います。

デメリット

個人信用情報機関に、5~10年間は自己破産の事実が載ってしまう上、官報と破産者名簿に掲載されること。

また、車や家などの財産(原則20万円以上のもの)は処分して債権者に分配されること、ギャンブルなどが理由の場合は免責されないこと。

また、破産決定から免責決定までの間は、特定の仕事・役職に就けない資格制限がある、などが挙げられます。

続きはこちら → 多重債務者のための「おまとめ」と「債務整理」どっちがお得?比較表

同じテーマのログ(記事)ランキング

人気のログ(記事)ランキング

同じテーマの記事の一覧

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

もし誰かの役に立ちそうだと思っていただけたなら、下のボタンから共有をお願いします。

コメントを投稿できます!