更新日:2019/06/14

借り換えローンの審査方法や基準を実際に審査落ちした5人に取材して検証

(0)

この記事を評価する

評価を設定してください ×

「借金を一本化しようと、いろいろな金融業者に審査を申込んでみたんですが、どこも貸してくれません・・・」

「もう返済に疲れた・・・。金利が高くてどうしようもありません・・・。こんな私でも借り換えできるところはありますか?」

「おまとめローンの審査に通りたいです!どうすれば審査に通りますか?」

借金がいくつも重なってしまうと、毎月の返済額が高額になってたいへんですよね。

なんとか返済できたとほっとするのもつかの間、すぐに次の返済日がやってくる。

毎日お金のことが頭から離れず、まったく気が休まりません・・・。

こんにちは。

当サイト、ファイグーの取材でキャッシング(カードローン)利用者や金融業者の審査担当者に何度もインタビューしてきた編集部の田中です。

借金の返済がむずかしくなったときの解決法に、借り換え(おまとめ)ローンがあります。

複数の借金をひとつにまとめることで、金利・返済額を下げられるので、返済がラクになるというわけです。

いくつもの金融業者から借入れしている方にとって、やって損はないのですが、難しいのは審査。

通常のカードローンと比べると、借り換えローンは審査通過率が低いといわれています。

すでに多くの借金を抱えている人が申込むので、厳しい結果になるケースが多いんです。

でも、その一方で、審査に通る人もたくさんいるわけです。

この違いは、どこにあるのでしょうか?

実は、審査に落ちる人には明らかな特徴があるんです。

つまり、落ちる人は、落ちるべくして落ちているということです。

それなら、借り換えローンの審査落ち基準を公開しておけば、ムダに審査落ちする人を減らせるのでは?

もっと審査通過率を高めることができるのでは?

私はそう思いました。

ということで今回は、実際に借り換え目的で銀行カードローンに申込み、審査に落ちてしまった5人に取材を実施。

具体的に、どんな基準に当てはまっていると審査落ちしてしまうのかを検証してみました。

たとえば、借り換えローンの審査においては・・・

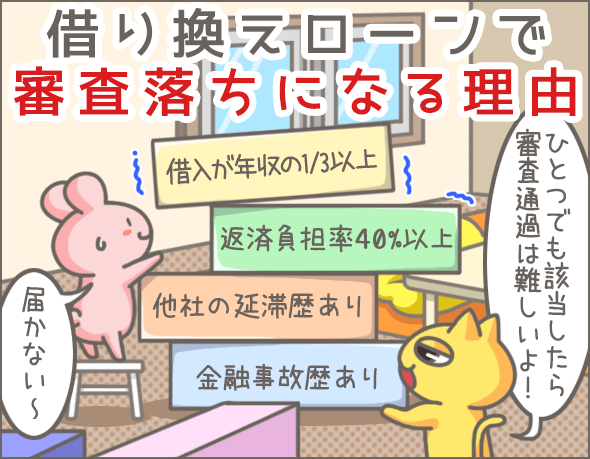

- 借入件数

- 返済負担比率(年収における返済額の割合)

- 延滞歴

- 金融事故歴

このようなポイントが重要なことはご存知ですか?

もちろん、業者によって細かい基準は異なりますが、合否の境目となる基準は似たり寄ったりなので、ぜひ参考にしてみてください!

もうこれ以上借金で悩むのはやめにしましょう。

この記事がきっかけになって、ひとつでも多くの借金問題が解決することを願っています。

それではいきます!

※

今回お話をうかがったのは、借り換え目的で銀行カードローンに申込み、審査に落ちた方々です。消費者金融などが実施する借り換え(乗り換え)専用ローンは対象外ですので、注意してください。

-

田中 靖子編集者

編集・ライター歴20年。読み手にわかりやすく、正確・誠実に情報を伝えることをモットーにしています。ファイグーでは読み手が求める情報をいかに適切に把握し、発信できるかを日々模索中。ささやかでも生活に役立つヒントをお届けできたら幸いです!現在は保育士とのダブルワーク中。高校球児の母。朝5時起きで白飯大盛弁当づくりが日課です。

- 目次

- 他社借入が多いと審査に通らない

- 返済負担比率が高いと審査に通らない

- 他社の返済を延滞していたことがあると審査に通らない

- 金融事故歴があると審査に通らない

- 審査結果が出たのは当日~1週間以内

- まとめ

他社借入が多いと審査に通らない

にゃんきちくん聞いてよ~。

どうしたの?

弟のくまごろうがお金に困ってるらしいんだ。

消費者金融のキャッシングでたくさん借りちゃって、返済が大変だから銀行カードローンで借り換えしたいんだって。

くまごろう、審査に通るかな~?

なるほどね!

まず・・・いくら借り換えといっても、すでにたくさん借りすぎている場合はダメ!

審査に落ちる可能性が高いよ!

ふーん。目安ってあるの?

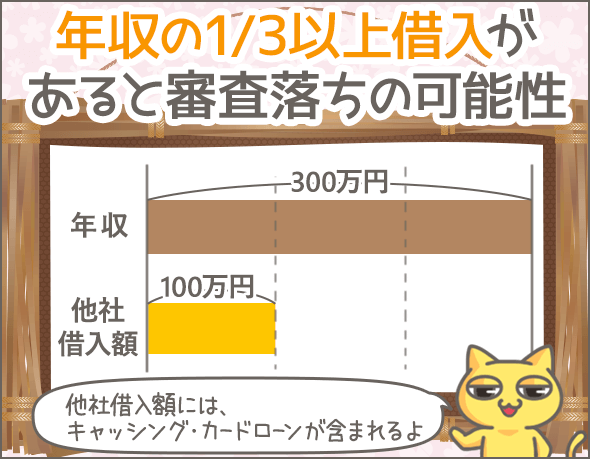

年収とかにもよるから一概にいえないけど、すでに年収の3分の1以上他社借入(※1)がある場合は審査に落ちる可能性があるね。

・・・キビシイ!

借り換え目的で銀行カードローンに申込みした場合、「他社のキャッシング・カードローンでいくら借りているか?」は必ずチェックされます(※2)。

もちろん、借入れは多ければ多いほど審査通過は難しくなります。

では、今回審査に落ちて借り換えできなかった5名はいくら借入れていたのでしょうか?

年収における他社借入金額(※1)の割合を確認してみましょう。

| 申込者 | 年収における 他社借入金額(※1)の割合 |

|---|---|

| 春田さん | 84% |

| 青木さん | 57% |

| 羽毛田さん | 138% |

| 利賀さん | 42% |

| 湯浅さん | 77% |

多い人だと年収以上、少ない人でも年収の4割以上の借入れがあるんですね・・・!

申込者の年収や各業者の基準によるので一概にいえませんが、他社借入れは年収の3分の1以下におさえておいたほうが安全です。

※1

他社借入金額=消費者金融・クレジットカード・銀行でのキャッシング・カードローンの借入額の合計を指します。

※2

審査の際、他社での借入件数、借入金額は信用情報機関を通してチェックされます。ごまかすことはできませんし、ウソをついてもムダです。かえって印象が悪いだけなので、やめておきましょう。信用情報機関についてはのちほど説明しています。

返済負担比率が高いと審査に通らない

ほかにも基準ってあるの?

そうだね。

たとえば、「年収のうちいくら返済にまわしているか?」も調べられちゃうから注意してね。

この割合を返済負担比率っていうんだけど、返済負担比率が35~40%以上だと審査通過は難しいよ。

なるほど。

じゃあ、お金じゃなくてモノで返済している場合はどうなるの?

・・・いや、いつの時代だよ。

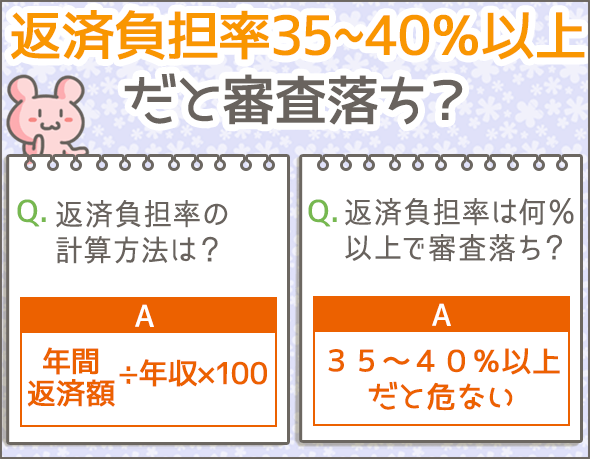

銀行カードローンの審査では、必ず返済負担比率を確認されます。

もちろん、借り換え目的の場合も例外ではありません。

返済負担比率とは、返済額が年収に占める割合のことで、

年間返済額(※3)÷年収×100

で求めます。

では、今回審査に落ちてしまった5名の返済負担比率を確認してみましょう!

| 申込者 | 返済負担比率(※4) |

|---|---|

| 春田さん | 27% |

| 青木さん | 45% |

| 羽毛田さん | 60% |

| 利賀さん | 69% |

| 湯浅さん | 39.6% |

春田さん以外の4名は、すべて35%以上です。

返済負担比率の基準は各社異なりますが、返済負担比率は35~40%未満におさえたいところですね。

※3

年間返済額に「なにを含めるか」は各業者の基準によって異なります。たとえば、次のような支払いは、すべて年間返済額の計算対象となる可能性があります。

・ 消費者金融、クレジットカード、銀行のキャッシング・カードローン

・ 住宅ローン、自動車ローン、フリーローン、教育ローンなどローン全般

・ クレジットカードのリボ払い・分割払い(ショッピング利用)

・ 携帯電話機種の割賦払い

※4

今回は、年間返済額に以下の支払いを含めて計算しています。

・ 消費者金融、クレジットカード、銀行のキャッシング・カードローン

・ 住宅ローン、自動車ローン、フリーローン、教育ローンなどローン全般

・ 携帯電話機種の割賦払い

他社の返済を延滞していたことがあると審査に通らない

ところで、くまごろうは、これまで問題なく返済できてたのかい?

うーん。わかんない。

なんでそんなこと聞くんだい?

審査では他社の返済履歴もチェックされるからさ(※5)。

他社で延滞しているような問題児にお金は貸せないだろう?

そうだな。

ぐうの音もでないな。

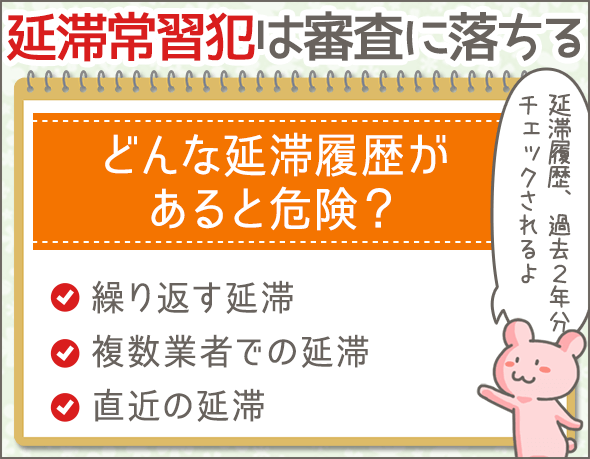

審査では、他社での返済履歴や延滞履歴も調べられてしまいます(※5)。

通常、延滞の履歴は過去2年までさかのぼって調べます。

ではここで、今回審査に落ちてしまった4名の延滞履歴を確認してみましょう。(※6)

| 申込者 | 延滞期間 | 延滞回数 | 延滞した ローン数 |

延滞時期 | 銀行カードローン (借り換え目的) の申込時期 |

|---|---|---|---|---|---|

| 青木さん | 1週間 | 常習化 | 3社 | 2017年~ | 2017年7月 |

| 羽毛田さん | 1週間 | 常習化 | 9社 | 2016年4月~ | 2018年6月 |

| 湯浅さん | 2週間 | 1回 | 2社 | 2018年4月 | 2018年6月 |

| 春田さん | 10日 | 1回 | 1社 | 2018年7月 | 2018年7月 |

このなかで、とくに問題なのは青木さんと羽毛田さん。

このように、複数社で延滞を繰り返している場合、それだけで審査落ちの可能性が高くなります。

また、春田さんの場合は、延滞してすぐ銀行カードローン(借り換え目的)に申込みしていますよね。

このように、延滞してから間が空いてないケースも危険です。

いずれにせよ、複数社で延滞していたり、延滞を繰り返していたり、直近で延滞していたりしたら、審査に落ちる可能性があると思っておきましょう。

※5

審査の際、他社での返済履歴、延滞履歴は信用情報機関を通してチェックされます。ごまかすことはできません。信用情報機関についてはのちほど説明しています。

※6

利賀さんは延滞経験がないとのことなので、ここでは省いています。

借金の支払い延滞・滞納を放っておくと、最悪の場合どうなるのか?

金融事故歴があると審査に通らない

大事なことを言い忘れていたよ。

なに?

金融事故歴が残っていると、まず審査に通らないから注意してね。

キンユウジコ?

ローン・キャッシング・分割払いなどの支払途中で問題が起こった状態のことだよ。

たとえば、債務整理とか、長期延滞とかね。

金融事故を起こすと、記録が信用情報機関に残るから、それが消えるまでは審査に通らないケースが多いよ!

あー!あれね!はいはい・・・

あれは審査に落ちるよね、たしかに。

(・・・絶対わかってないな)

今回話を聞いた5名のなかで、金融事故を起こしている方はいませんでした。

しかし大前提として、信用情報機関に金融事故の記録が残っていると審査に通りません。

信用情報機関は、みなさんのローン・キャッシング・分割払いの利用情報を記録・管理している機関です(※7)。

ここに金融事故の記録がつくと、最大で5年~10年間は記録が消えません。

その間、基本的にローンの審査には通らないと思っておきましょう。

※7

信用情報機関は、銀行・クレジットカード会社・消費者金融などの金融業者と連携し、つねにローン・キャッシング・分割払い等に関する利用情報を更新しています。そのため、金融業者は審査のときに、必ず信用情報機関で申込者の情報を照会し、『金融事故歴』『他社借入件数・金額』『延滞履歴』などを確認します。信用情報機関についてくわしくは下記でも説明しているので、よろしければご覧ください。

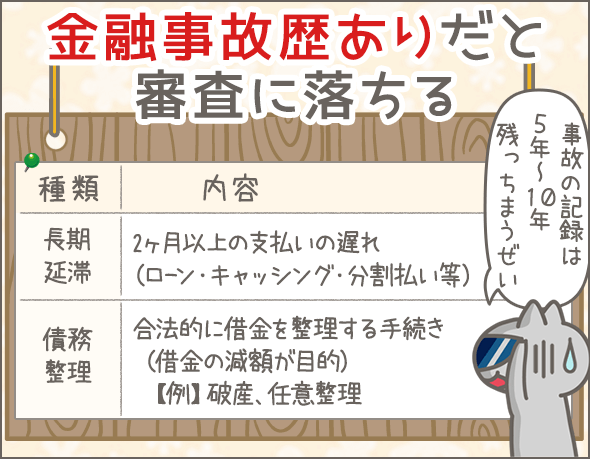

おもな金融事故は2種類

ここで、おもな金融事故を2つだけ紹介しましょう。

| 種類 | 内容 | 信用情報機関への 登録期間 |

|---|---|---|

| 長期延滞 | 2ヶ月以上におよぶ支払いの遅れ (ローン・キャッシング・分割払い等) |

最長5年間 |

| 債務整理 | 金融業者との話し合いや、裁判所を通じて合法的に借金を整理する手続き (借金や返済額の減額が目的) 【例】破産・任意整理・個人再生 |

最長5年~10年間 |

金融事故についてよりくわしい情報を知りたい場合は、下記の記事を参考にしてください。

審査結果が出たのは当日~1週間以内

余談ですが、今回ご回答いただいた5名の申込先と審査結果の通知日を最後に紹介しておきます。

| 申込者 | 申込先 | 申込方法 | 審査結果の通知日 |

|---|---|---|---|

| 春田さん | みずほ銀行カードローン | ネット | 申込みの翌日 |

| 青木さん | 横浜銀行カードローン | 店頭 | 申込みから2、3日 |

| 羽毛田さん | イオン銀行カードローン | ネット | 申込当日 |

| 利賀さん | じぶん銀行カードローン | ネット | 申込みから1週間以内 |

| 湯浅さん | ネット専業のR銀行カードローン | 電話 | 申込みの翌日 |

「借り換え目的だと時間がかかる」というイメージもありますが、早ければ当日~翌日に審査結果が出るんですね。

まとめ

最後に今回のポイントをまとめましょう。

銀行カードローン(借り換え目的)の審査に通らない理由

- 年収の3分の1以上、他社のキャッシング・カードローンで借入れている

- 返済負担比率(年間返済額÷年収×100)が35~40%以上

- 複数社で延滞していたり、延滞を繰り返していたり、直近で延滞していている(過去2年以内)

- 信用情報機関に金融事故の記録が残っている

いかがでしょうか。

各社審査落ちの条件は異なりますが、今回紹介したのは、いずれもよくいわれている一般的な基準です。

審査を通すのに、なにか特別なことをする必要はありません。

こうした基準をきちんとクリアすれば、審査にはほぼ通るわけですね。

最後になりましたが、以下の記事でも借り換えローンの審査基準について特集していますので、ぜひセットでご覧になってみてください。

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

人気のログ(記事)ランキング

同じテーマの記事の一覧

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資(※)、無利息サービスが人気

※お申し込み時間や審査によりご希望に添えない場合がございます。

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短14分融資OK、おまとめ可

もし誰かの役に立ちそうだと思っていただけたなら、下のボタンから共有をお願いします。

コメントを投稿できます!