更新日:2021/04/26

リボ払いを計算したらとんでもなく損をしていた事がわかった話

(0)

この記事を評価する

評価を設定してください ×

リボ払いに対して、どんなイメージをお持ちですか?

よくわからないが、なんとなく「損する」「使っちゃいけない」というイメージをお持ちのかたが多いのではないでしょうか。

確かにリボ払いは、月々の負担を少額に抑える特徴がある一方、リボ払いを利用すると、安くはない手数料がかかってしまいます。

ですから、何も知らずにリボ払いを利用して、とんでもない手数料を支払って、大損している人が実際にいますよね。

そこで今回は、リボ払いを使うとどのくらい損してしまうのか、しくみから詳しく解説することにしました。

- そもそもリボ払いとは何なのか?

- リボ払いを利用すると どのくらい損してしまうのか?

- すでにリボ払いを利用している場合はどうすればいいのか?

リボ払いを利用中はもちろん、リボ払いのことがいまいちよくわからない人も、ぜひ読んでみてください。

- 目次

- リボ払いってなに?どんな支払方法なの?

- 月々の負担は少ないが トータルでは大損!リボ払いの落とし穴

- つい使いすぎてしまう人が多いのはなぜ?事例から学ぶリボ払いの「怖いところ」

- リボ払いよりもおすすめの支払方法

- すでにリボ払いを利用している場合はどうすればいい?

リボ払いってなに?どんな支払方法なの?

リボ払いとは、

月々の支払額(※1)+手数料

を毎月支払っていく支払方法です。

分割払いとリボ払いを混同しがちですが、分割払いは最初に支払回数を決めて支払っていく方法なので、リボ払いとは根本的に異なります(分割払いについては、後ほど詳しく説明しています)。

※1

ここでいう「月々の支払額」は一定で、すべて元金の支払いにあてられます。また、ここでいう「元金」とは、リボ払いで買い物した分の利用残高のことを指します。

月々の支払額はどうやって決まる?

月々の支払額(元金にあてられる金額)は、カード会社が設定している最低額より多ければ、好きなように設定できます。

たとえば、JCBカードの「定額コース」の場合、最低額は5,000円。

5,000円以上なら、1,000円単位で好きなように設定できるのです。

例)

月々の支払額を7,000円とした場合、毎月7,000円+手数料を支払っていくことになります。

手数料の計算方法

リボ払いを利用すると、手数料が発生します。

この手数料は、ローンにおける利息と同じようなものです。

先に商品を手に入れ、あとから分割で支払っていく点もローンと同じですよね。

そして、リボ払いで毎月支払う手数料は、下記の式で計算されます。

利用残高×手数料率÷365日×30日(※2)

手数料率はカード会社によって異なりますが、年率15%~18%に設定されているところが多いです。

※2

これは、30日ごとに支払う場合を想定しています。もし支払いの間隔が25日なら、利用残高×手数料率÷365日×25日となります。

月々の負担は少ないが トータルでは大損!リボ払いの落とし穴

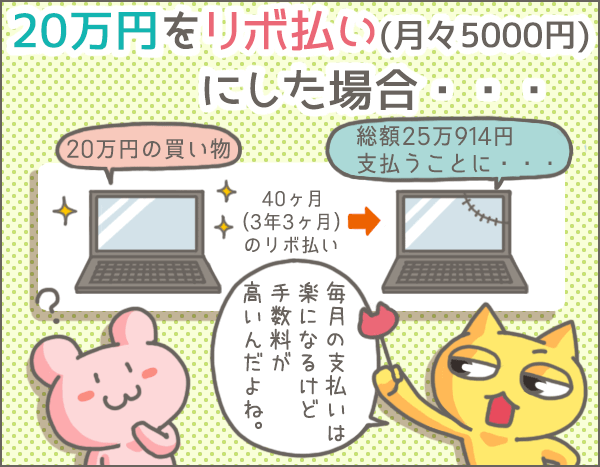

では、リボ払いを利用すると実際にどれくらいの手数料を支払うことになるのでしょうか。

JCBがホームページで公開している「ショッピングリボ払いのシミュレーション」を利用し、以下の条件で試算してみました。

- 利用日:2015年4月1日

- 利用額:20万円

- 手数料率(実質年率):15%

- 月々の支払額:5,000円

- 支払いコース:定額コース

この場合、月々の負担は下記のように推移していきます。

| 支払回数 | 支払日 | 月々の支払額 | 手数料 | 月々の負担額 (月々の支払額+手数料) |

利用残高 |

|---|---|---|---|---|---|

| 1 | 2015/5/10 | 5,000円 | 2,054円 | 7,054円 | 19万5000円 |

| 2 | 2015/6/10 | 5,000円 | 2,484円 | 7,484円 | 19万円 |

| 3 | 2015/7/10 | 5,000円 | 2,342円 | 7,362円 | 18万5000円 |

| 4 | 2015/8/10 | 5,000円 | 2,356円 | 7,356円 | 18万円 |

| 5 | 2015/9/10 | 5,000円 | 2,293円 | 7,293円 | 17万5000円 |

| ... | ... | ||||

| 38 | 2018/6/10 | 5,000円 | 191円 | 5,191円 | 1万円 |

| 39 | 2018/7/10 | 5,000円 | 123円 | 5,123円 | 5,000円 |

| 40 | 2018/8/10 | 5,000円 | 63円 | 5,063円 | 0円 |

毎月5,000円ずつ残高が減るので、40ヶ月目で支払いが完了します。

また、月によって日数が異なるため若干の増減はありますが、基本的には残高が減るにつれて手数料も少なくなっていきます。

結果的に、総額5万914円もの手数料を支払うこととなりました。

20万円の買い物にもかかわらず、月5,000円~7,000円の負担で済んでしまうのは確かに魅力的です。

トータル5万円の手数料と引き換えにはなりますが。

なぜ手数料が高額なのか

さきほどの例のように、リボ払いの手数料(総額)が大きくなってしまうのはなぜでしょうか。

それは、リボ払いが月々の支払額を低く抑える性質をもつためです。

毎月支払う手数料は、下記の式で計算します。

利用残高×手数料率÷365日×30日

つまり、手数料は利用残高に対して発生するのです。

月々の支払額を低く抑えていたら、利用残高はいっこうに減っていきません。

残高が減らなければ、そのぶん支払回数もかさんでしまいます。

その結果、手数料がかさみ、総額が大きくなってしまうのです。

月々の支払額が変われば手数料も変わるのか

それでは、月々の支払額が変わると手数料も変わるのか、シミュレーションしてみましょう。

さきほど、下記の条件でシミュレーションした結果、支払回数は40回、手数料総額は5万914円でした。

- 利用日:2015年4月1日

- 利用額:20万円

- 手数料率(実質年率):15%

- 月々の支払額:5,000円

- 支払いコース:定額コース

では、この条件で、月々の支払額を1万円にした場合はどうなるでしょうか。

| 支払回数 | 支払日 | 月々の支払額 | 手数料 | 月々の負担額 (月々の支払額+手数料) |

利用残高 |

|---|---|---|---|---|---|

| 1 | 2015/5/10 | 1万円 | 2,054円 | 1万2054円 | 19万円 |

| 2 | 2015/6/10 | 1万円 | 2,420円 | 1万2420円 | 18万円 |

| 3 | 2015/7/10 | 1万円 | 2,219円 | 1万2219円 | 17万円 |

| 4 | 2015/8/10 | 1万円 | 2,165円 | 1万2165円 | 16万円 |

| 5 | 2015/9/10 | 1万円 | 2,038円 | 1万2038円 | 15万円 |

| ... | ... | ||||

| 18 | 2016/10/10 | 1万円 | 369円 | 1万369円 | 2万円 |

| 19 | 2016/11/10 | 1万円 | 254円 | 1万254円 | 1万円 |

| 20 | 2016/12/10 | 1万円 | 123円 | 1万123円 | 0円 |

この場合、支払回数は20回、手数料の総額は2万5903円。

いずれもほぼ半分になりました。

このように、月々の支払額を大きくするほど、トータルで支払う手数料の総額は小さくなるのです。

つい使いすぎてしまう人が多いのはなぜ?事例から学ぶリボ払いの「怖いところ」

ここまでで、リボ払いを利用すると多くの手数料を支払うことになる、ということはおわかりいただけたと思います。

次に、リボ払いを使いすぎて支払不能に陥った人の事例を紹介しましょう。

そして、その事例からわかるリボ払いの「怖いところ」を検証していきます。

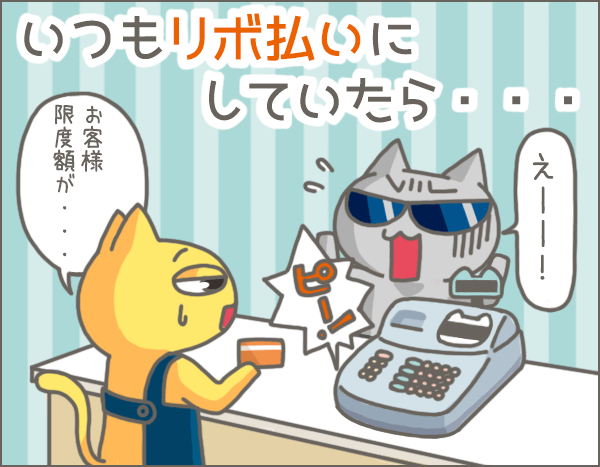

リボ払いにハマってしまったAさんの話

ごく普通のサラリーマンであるAさんは、あるとき 3万円のスーツを購入しました。

いつもならカードで一括払いですが、そのときはちょうどリボ払いのキャンペーン中。

「リボ払いにすればポイント5倍」の言葉に惹かれ、リボ払いで支払うことにしました。

しかし、お店で「リボ払い」と言うのは恥ずかしいので、その場はとりあえず「一括払い」で購入。

あとからリボ払いに変更することにしたのです。

手続きはホームページから簡単にできました。

月々の支払額は5,000円なので、毎月の負担額は5,000円+手数料です。

初回の負担額は5,375円、2回目の負担額5,313円...というふうに、支払いは滞りなく進んでいきます。

毎回手数料が かかりましたが、少額なので「消費税みたいなもの」と、特に気に留めていませんでした。

そして、毎月の負担を抑えられることに味をしめたAさんは、その後もリボ払いを頻繁に利用するようになります。

1ヶ月後に3万円、2ヶ月後に5万円と、新たにリボ払いで買い物をしましたが、月々の負担が6,000円を超えることはありません。

そのうち、「手数料は総額でいくらになるのか」「今の利用残高はいくらあるのか」などのことも気にならなくなりました。

利用残高が増えても、月々の負担額があまり変わらないため、感覚がおかしくなってしまったのでしょう。

そうこうしているうちに、あっという間に限度額である50万円に達しました。

この時点で支出を減らし、支払いに専念すればよかったのですが、一度身についた買い物癖はなおりません。

今度は別のカードで買い物するようになりました。支払いはもちろんリボ払いです。

そして、数枚のカードを限度額いっぱいまで使った末、とうとう支払いが滞るように。

いまやAさんは複数のカードの支払いを抱え、金策に奔走する毎日です。

Aさんのケースから学べるリボ払いの怖さ

Aさんのようなケースはけっして珍しくはありません。

いま、リボ払いの利用をきっかけに支払困難に陥る人が増えているのです。

Aさんのケースから、リボ払いの「怖いところ」を考えてみましょう。

利用残高が増えても変わらない支払額

月々の支払額が少額かつ一定なので、少しずつ金銭感覚が狂っていきます。

たとえば、5万円使っても20万円使っても、月々の負担額は5,000円(+手数料)のままですから、財布のヒモがゆるくなるのも仕方ないですよね。

リボ払いを利用するときは、常に利用残高やトータルで支払う手数料を意識する必要があります。

あとからリボ払いに変更できる

Aさんのように、お店で「リボ払い」と言うのは気が引ける人も多いのではないでしょうか。

現在は、ほとんどのカード会社であとからリボのサービスを採用しています。

これなら、お店で一括払いを指定しても、後でホームページや電話を通じてリボ払いに変更できます。

あとからリボを利用して、気軽に変更してしまう人が多いようですね。

リボ払い推奨キャンペーン

多くのカード会社は、「リボ払いで支払えばポイント5倍」など、リボ払いを推奨するキャンペーンを展開しています。

なぜなら、手数料率の高いリボ払いを使ってもらうと、カード会社の利益になるからです。

リボ払いがどういうものかわかっていない人が、ポイント目当てでキャンペーンに申込み、結果的に多くの手数料を支払う羽目になったというのはよくある話です。

ポイントをもらっても、数千円、数万円の手数料を支払うことになったら大損です。

このように、リボ払いには、ついつい利用者が使いたくなるような仕掛けがたくさんあります。

こうした仕掛けにハマらないように注意したいですね。

ちなみに、カード会社がやたらとリボ払いを勧めるのにはこんな理由があります。

リボ払いよりもおすすめの支払方法

ここまでリボ払いについて詳しくみてきましたが、クレジットカードにはリボ払い以外に一括払い、2回払い、分割払い、ボーナス一括払いなどいくつかの支払方法があります。

どんなときに どの支払方法を選ぶといいのでしょうか?

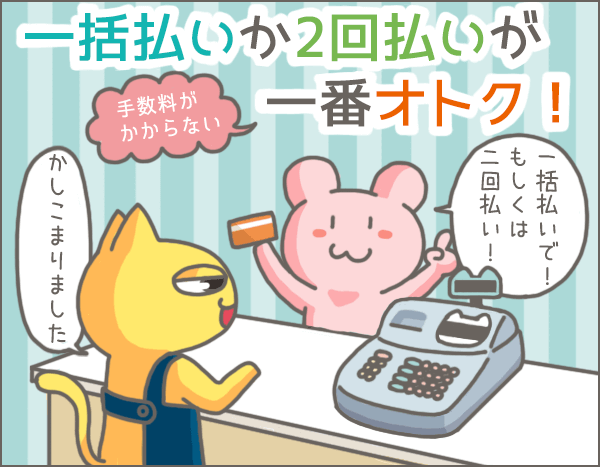

基本は一括払いか2回払い

クレジットカードで買い物をするなら、なるべく一括払いか2回払いを選ぶようにしましょう。

理由は手数料がかからないからです。

2回払いは手数料がかかると思われがちですが、たいていのカードは2回まで手数料がかかりません。

一括だと苦しいときは2回払いにするといいでしょう。

ボーナスで一気に支払えそうなら ボーナス一括払い

ボーナスで一気に支払えるなら、ボーナス一括払いを利用しましょう。

こちらも手数料なしで利用できます。

ボーナス一括払いを利用するにあたって知っておきたいのが支払月と取扱期間です。

| カード会社 | 支払月 | 取扱期間 |

|---|---|---|

| JCB | 1月 8月 |

7月16日~11月15日 12月16日~6月15日 |

| ジャックス | 7月 12月 |

3月1日~5月末日 9月1日~10月末日 |

| 三井住友カード | 1月 8月 |

7月16日~11月15日 12月16日~6月15日 |

| 三菱UFJニコス | 1月 8月 |

7月16日~11月15日 12月16日~6月15日 |

| オリエントコーポレーション | 12月・1月 6月・7月・8月 |

加盟店による |

| イオンフィナンシャルサービス | 1月 7月・8月・9月 |

6月21日~11月20日 11月21日~6月20日 |

| クレディセゾン | 1月 8月 |

6月1日~10月31日 11月1日~5月31日 |

支払月とは、ボーナス一括払いで支払った分の引落しがある月です。

多くのカードは、夏・冬のボーナスに合わせて1月と8月に設定されていますが、なかには支払月を選べるカードもあります。

また、取扱期間とは、ボーナス一括払いを利用できる期間を指します。

たとえばJCBの場合、7月16日~11月15日までと、12月16日~翌6月15日です。

取扱期間でないと、ボーナス一括払いを利用できません。

上のJCBの例なら、11月16日~12月15日、6月16日~7月15日はボーナス一括払いを利用できないので、他の支払方法を選んでください。

なお、支払月と取扱期間はカード会社や加盟店によって異なることがあるので、買い物をする際に確認しておきましょう。

分割でしか支払えないなら分割払い

一括払い、2回払い、ボーナス一括払いがいずれも難しいなら分割払いで支払いましょう。

分割払いは、リボ払いと同様手数料がかかります。

| カード会社 | リボ払いの手数料率 (実質年率) |

分割払いの手数料率 (実質年率) |

分割払いの支払回数 | 備考 |

|---|---|---|---|---|

| JCB | 8.04%~18.00% | 7.92%~18.00% | 3~24回 | 年率はカードによって異なる |

| ジャックス | 15.00% | 12.25%~15.00% | 3~20回 | 年率はカードによって異なる |

| 三井住友カード | 15.00% | 12.00%~14.75% | 3~24回 | 年率はカードによって異なる |

| 三菱UFJニコス | 15.00% | 12.25%~15.00% | 3~24回 | 年率はカードによって異なる |

| オリエントコーポレーション | 15.00% | 12.20%~15.00% | 3~24回 | 年率はカードによって異なる |

| イオンフィナンシャルサービス | 15.00% | 10.05%~12.42% | 3~60回 | 一部加盟店では、支払回数が異なる |

上の表を見るかぎり、リボ払いの手数料率は15%のところが多いです。

一方、分割払いは支払回数によって12%~15%程度となっています。

全体的に、分割払いの手数料率のほうが低いようにみえますね。

たとえば、イオンフィナンシャルサービスは、リボ払いの手数料率が15%なのに対し、分割払いの手数料率は10.05%~12.42%。最大で5%もの差があります。

また、分割払いの場合、会計時に支払回数を指定しますよね。

その支払回数に応じて利率が変わるのです。

ここで、三菱UFJニコスカードの分割払いの手数料率をみてみましょう。

| 支払回数 | 3回 | 5回 | 6回 | 10回 | 12回 | 15回 | 18回 | 20回 | 24回 |

|---|---|---|---|---|---|---|---|---|---|

| 手数料率 | 12.25% | 13.50% | 13.75% | 14.50% | 14.75% | 15.00% | 15.00% | 15.00% | 15.00% |

※上記は三菱UFJニコスカードのうち、MUFGカード、NICOSカードの手数料率。

回数によって、最大2.75%の差があることがわかります。

分割払いの手数料率は、支払回数が少ないほど低くなります。

また、分割払いは利用するごとに月々の負担が上乗せされるので、リボ払いのように「利用残高を気にせずガンガン使ってしまう」状態にはなりにくいです。

したがって、支払いを複数回にするなら、リボ払いよりも分割払いをおすすめします。

そのうえで、できる限り支払回数を少なくするのがポイントです。

なお、リボ払いと分割払いの違いはこちらを参照ください。

すでにリボ払いを利用している場合はどうすればいい?

これまでの説明で、リボ払いは基本的に利用すべきでないことがおわかりになったと思います。

しかし、すでにリボ払いを利用中の人は、ほうっておくとかなりの手数料を取られてしまうので、下記の対策をとりましょう。

- 一括で支払う

- 月々の支払額を増やす

一括で支払う

余裕があるなら、利用残高を一括で支払ってしまいましょう(カード会社によって、一括返済、繰上げ一括返済、まとめ払い、よゆう払い などさまざまな呼び名があります)。

支払い方法はカード会社によって異なりますが、多くは下記のいずれかです。

- ATMで支払う

- 銀行振込み

- ホームページの会員ページにログインし、そこで月々の支払額を変更する(たとえば、利用残高が5万9,500円の場合、月々の支払額を6万円に設定する)

支払う時期が早ければ早いほど手数料節約の効果も大きくなります。

余談ですが、リボ払い専用のカードでも一括支払いはできます。

リボ払い専用カードは、ポイントや付帯保険など、一般のカードより特典が多く、カード会社側からしても利益が大きいので、テレビなどで積極的にCMしていたりします。

でも、リボ払いの手数料はイヤですよね。

そんなときは、あとから一括で支払ってしまえば、ほとんど手数料はかかりません。

これはリボ払いのキャンペーンにも同じことがいえます。

「リボ払いを利用すればポイント5倍!」といったようなキャンペーンを利用したいなら、一旦支払いをリボ払いにしておいて、あとから一括で支払ってしまえばいいのです。

これなら、手数料を支払わずにポイントをもらうことができます。

月々の支払額を増やす

一括で支払うのが難しければ、月々の支払額を増やしましょう。

大半のカードは、電話やホームページの会員ページから月々の支払額を変更できます。

月々の支払額を増やせば、そのぶん利用残高が早く減るので、トータルで支払う手数料も少なく済みます。

ここで、途中から支払額を増やすと、どのくらいの効果があるのかみてみましょう。

たとえば 下記条件で支払っていくと、手数料の総額はいくらになるのでしょうか。

- 利用額:20万円

- 手数料率(実質年率):15%

- 月々の支払額:1万円

シミュレーションの結果、手数料の総額は2万6250円、支払回数は20回でした。

では、月々の支払額を途中から2万円に増やした場合はどうでしょう。

まず、11回目から2万円に増やした場合、手数料の総額は2万3125 円(-3,125円)となりました。ちなみに、支払回数は15回でした。

次に、5回目から2万円に増やした場合、手数料の総額は1万8250円(-8,000円)でした。ちなみに、支払回数は12回となりました。

このように、月々の支払額を上げるのが早ければ早いほど、節約効果は大きくなるのですね。

いかがでしたか。

リボ払いを利用するなら、まず仕組みや手数料についてよく理解することが大切です。

基本的にリボ払いはおすすめできませんが、もし使うなら、なるべく手数料がかさまないよう早期に支払い終えるようにしましょう。

最後になりましたが、世の中にはそうなっていると気付かずにリボ払いを利用し続けている人もいるそうです。

知らぬ間リボなんていわれていますね。

こういうところはカード会社のモラルの問題だと思います。

利用者にとって不利な部分を隠しながら、積極的にキャンペーンなどを行うのはどうなんだろうという感じはしますね。

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

人気のログ(記事)ランキング

同じテーマの記事の一覧

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資(※)、無利息サービスが人気

※お申し込み時間や審査によりご希望に添えない場合がございます。

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短14分融資OK、おまとめ可

何故、リボと分割の条件を変えてるんですか?

リボと分割の比較条件がおかしいです。

JCBカードで20回払いの分割払いをシミュレーションすると、手数料は 26,912円になりました。リボ払いの 26,250円より多いですよ。

リボ払いのほうが得ですね。

初月の手数料は、4/1~5/10の39日分だから、もっと高いんじゃないですか?どういう計算ですか?

比較条件が変じゃない?これじゃ、ただの印象操作じゃん。

5万円借りて月払いにしたら、いくらになりますか?

教えてください!

ちなみにJCBのカードです。

ホームページからリボ使用額の確認ができるので、定期的にチェックしていれば、問題ないとは思いますがね。

リボが溜まりに溜まって何十万円という金額になっていると、青ざめて、リボ払いを止めようとなるはずでは?

きちんと利息も表示されてるし、次月に返せるだけのリボ使用ならとても便利だと思います。

おやおや、ここはリボの味方をする方が多いんですねー。

リボ払いをよく理解してれば、わざわざリボ払いを擁護する必要はないって分かるんですよね。擁護コメントしてるのは多分業者か何かでしょう。

結論。持ち金がないなら買うな。

サクラコメントには気をつけてね。

支払いシステム、条件などをよく確認し、自分でシミュレーションできるようにならないと。

業者がこういうサイトをチェックしない筈がない。

リボ払いを理解せずに、リボ払いを悪く言うバカが多いな。

原則として、カードローンや借り入れは「きちんと返済できる範囲で計画的に」するのが普通。毎月少額でいつ終わるかはわからないけれど、少しずつなんていうのは計画的とはいわない。

服や贅沢品、嗜好品を手数料18%払ってまで買うなと。

義務教育で教えるべきだよね。

生涯の買い物をすべてリボ払いにしたらいくらになるか考えよう。

お小遣いの18%が手数料として消えるとかアホ臭い。

『前借りできるけど2割減』システムをお小遣いに導入なるなどして、幼少期から教えないと。

いい歳してリボ払いを理解してない大人が多いからな。

「リボは一括返済すれば手数料がかからない」

以前は多くのカードがそうでしたが、気が付けば、最近は初月から手数料を取られるカードが大半になってしまいましたね。

つまり、リボを利用した瞬間、即座に手数料が発生するわけです。

これが「リボ専用カード」の場合、今も初月一括返済で手数料無料のカードが大半です。

でも、そうでなければ誰がそんなもの使うんだってところですね(笑)

リボ払い(あとリボ)に変更するとポイントをプレゼントするというキャンペーンが使用中のカード会社から頻繁に届いてて、リボ払いについてよく知りたいと思っていたところ、こちらのサイトで大変よくわかることができました。ありがとうございました。

リボに限らず車ローンで酷いトコあるよな。

特に初心者とか高齢狙いとかのトコ。

俺もそれにハマったことあるわwww。

冷静になると、なんやその金利ってなる。

ジャックスのJリボとJデポを見間違えて、翌月1回払いのものが自動的にすべてリボになる設定にしていることに葉書が届くまで気づきませんでした。うまいことリボ払いに設定させてしまうんですね。

こちらのサイトで色々と勉強させていただいて、すぐに解除の手続きを取りました。ただし、解除前日までの分はすべてリボ払い扱いになるとのことでしたのでオペレーター対応の時間に一括返済を申し出たいと思います。役立つ情報をありがとうございました。

リボ払いを解除したよ。手数料が発生しているのに数年気が付かなかった。リボ擁護の方は業者さんなの?

こういう一般人に有益な知識を提供いただいて有難い。

「リボ払い」とは何ぞや?←よくわかりました。

かねてより「ローン」とは「借金」のことだと両親に教わり「使うモンじゃない。できるだけ現金払いで済ませよ。借金は悪。と教わって来た正しさが立証された気分です。

よくある新奇な外国語を使って「立板の如く」喋りまくり、「何も知らない一般人=庶民」を煙に巻いて騙し、私服を肥やそうとする輩がいます。

今は【エビデンス=evidence=証拠】を乱用するのが流行りのようです。

証拠と日本語ならばわかりやすいのに「煙に巻けない」から都合が悪いのでしょうね・・・クワバラクワバラ。

あくまでここで紹介されているのは元金定率のリボルビング方式であることに触れたほうがいいと思います。

リボには他にも種類があるのに、これでは誤解が生じます。

また、リボは利息で大損するという話なのに、一番元金が減りやすい方式を紹介しているのは、流れとしてちょっと違和感があります。

ありがとうございます。リボの恐怖がよくわかりました。

というより、つい最近私も体験しました。

自動リボにしたら3千円のプレゼントに引かれ自動リボにしたら、6千円近い金利とられ、規定にあわなかったのか3千円ももらえず。

1回目で3千円の利息をとられ、ビビって2回目はおまとめ払いをしたのですが、次月の支払いも合算されて、さらに3千円の利息です。怖いです。

リボ払いでも儲けを出す方法はある。リボ払いでポイント2倍等の特典があり、かつATMで繰り上げ返済出来るところは儲けられる。生活の全てをカード払いにして繰り上げ返済で借金を減らせば利息も減る。

だがポイントは使った金額に掛かってくるので、適切に繰り上げ返済すればポイント増分が利息を上回って儲けが出る。

俺は毎月カード会社から2千円ほど小遣いを貰っている。

もちろん利息を引いてなおプラスになってる。

皆がこういう使い方をすれば儲けの出せないカード会社はリボ払いを辞めるだろ。サービスはよく調べて使い倒そう。