更新日:2018/07/20

自転車操業も限界!奨学金の借入れから破産までのリアルな実体験

(0)

この記事を評価する

評価を設定してください ×

奨学金による借金苦で人生が狂ってしまう。

最近、そんなニュースを見かけることが増えました。

なかには、奨学金を返済できず破産する人もおり、新たな社会問題として注目されています。

今回の体験者の山本さんも、奨学金を返済できずに破産した経験をお持ちです。

奨学金は一般的なローンと比べると非常に低金利ですが、なぜ破産にまで追い込まれてしまうのでしょうか。

山本さんには、奨学金の申込みから、卒業後の返済状況、そして破産にいたるまでの経緯を詳しく聞きました。

奨学金の利用を考えている、もしくはすでに利用中の方にとって、見逃せない内容になっていると思います。

奨学金のどういった点に注意すべきかの理解を深めるためのお役立てください。

体験者の情報

名前(仮名):山本健太

年齢:30代

結婚/未婚:結婚

子供:あり

同居家族:あり

加入保険:社会保険

住居形態:賃貸マンション

職業:会社員

雇用形態:正社員

勤続年数:8年

年収:約400万円

債務整理歴:1回(破産)

- 目次

- 進学をあきらめきれず...奨学金の申込みを決意

- 無事審査に通過!総額740万円の奨学金を借りることに

- 借金を抱えて新社会人に!毎月3万円弱の赤字

- 金の無心をしてくる母に嫌気が差し...実家と絶縁

- 借金総額は1000万円以上!破産することを決意

- 無事免責が下りた!その理由は?

- 新しい家族を得て新生活がスタート

進学をあきらめきれず...奨学金の申込みを決意

私が奨学金に申し込みしたのは、2003年11月、高校3年の秋のことです。

父は建設会社を経営していましたが、業績は低迷していて、我が家には余裕がありませんでした。

さらに、その父が胃潰瘍で2ヶ月以上入院することになり、会社は休業状態になってしまいます。

大学への進学をあきらめようとも思いましたが、それまで必死で勉強してきたので、どうしてもあきらめきれませんでした。

そこで、高校で募集していた日本学生支援機構(旧育英会)の奨学金を申込むことにしたのです。

日本学生支援機構の奨学金とは?

日本学生支援機構の奨学金は、経済的な理由で進学が難しい学生に対し、学費を融資する制度です。

保護者の収入や、本人の成績に関する基準を満たせば利用できます。

また、日本学生支援機構の奨学金には、無利息で借りられる第一種奨学金と、利息ありの第二種奨学金があります。

私は県外の大学進学を希望していたので、一種二種両方の奨学金を申込みました。

無事審査に通過!総額740万円の奨学金を借りることに

日本学生支援機構の奨学金には、高校を通して申込みました。

申請書に、父の年収が約240万円であることや、母に重い障害があり、働けないことなどを記入し、父の所得証明書を添付して提出します。

ちなみに、私の成績は全科目の平均が5段階評価で4程度でした。

その後、書類審査に無事パスしたので、面接に進みます。

面接では、日本学生支援機構のスタッフと直接話します。

主に、家庭の状況や、大学進学後の抱負などを聞かれましたね。

月15万円でも足りない!アルバイトでつなぐ日々

面接審査も無事通過し、奨学金の貸与が決定しました。

第一種・第二種とも審査に通ったので、第一種で月5万円、第二種で月10万円を借りられることになったのです。

無事、大学にも合格し、「これで大学に行ける!」と一安心したのを覚えています。

こうして私は大学に入学し、同時に一人暮らしのスタートです。

でも、相変わらず父の会社は厳しい状態が続いており、仕送りは一切期待できません。

そのため、奨学金で、学費・家賃・光熱費・食費などの費用をすべてまかなわなければなりませんでした。

しかし、実際は15万円ではとうてい足りなかったのです。

当時の私の1ヶ月あたりの支出をまとめてみました。

| 学費支払いのための積立金 | 5万円 |

| 家賃 | 4万円 |

| 光熱・通信費 | 2万円 |

| 食費 | 2万円 |

| 奨学金の保証料(※1) | 2万円 |

| 合計 | 15万円 |

これだけで15万円を使いきってしまうので、学用品や生活必需品の購入費・友人と遊ぶ時の交際費などを捻出するために、アルバイトをすることに。

アルバイト代は月に8万円程度でしたが、生活費の穴埋めや自動車免許取得のための積立てを除くと、手元に残るのは月1~2万円程度でした。

貯金らしい貯金はほとんどできないまま、大学卒業を迎えることになったのです。

※1

日本学生支援機構の奨学金の借入時、保証人を立てない場合は、毎月保証料を支払う必要があります。これにより、将来的に借主の返済が滞った場合は、保証機関が代わりに返済します。ただし、借金が帳消しになるわけではありません。この場合、借主は保証機関に返済していくことになります。

奨学金の借入総額はなんと740万円

私の奨学金の借入総額は740万円にものぼっていました。

第一種、第二種合わせて月15万円を借入れていたので、それを4年間続けると720万円。

さらに、入学時特別増額として20万円借入れていたので、合計740万円です。

第一種は無利息ですが、二種は年3.6%の金利(変動金利・在学中は無利息)が発生します。

奨学金なので在学中は返済が免除されますが、卒業後は就職の可否にかかわらず返済が始まります。

私の場合は、月3万6000円、ボーナス月(6月・12月)は7万2000円を返済していく予定でした。

この場合、返済期間はちょうど20年なので、完済するのは42歳です...。

考えただけで気が遠くなりますよね。

しかし、実際に奨学金を申込んだときの私は、そこまで深刻に考えておらず、「なんとかなるだろう」と考えていました。

また、在学中も、目の前の勉強や遊びに必死で、返済のことは考えていなかったのです。

借金を抱えて新社会人に!毎月3万円弱の赤字

2008年の春、大学を卒業し、製造メーカーに就職した私は、技術者として働くことになりました。

初任給は19万4000円でしたが、手取りは約15万円。

引き続き一人暮らしをしていたので、楽な生活ではありません。

そのうえ、勤め始めて2ヶ月後には奨学金の返済が始まります。

さらに、通勤のために車が必要となり、やむを得ず購入することにしました。

自動車ローンの返済は月1万6,000円なので、奨学金と合わせると5万2000円も返済に回さなければなりません。

実に、手取りの3分の1以上を返済に充てなければならないのです。

ここで、当時の支出をざっくりまとめてみます。

| 家賃(駐車場代込) | 3万6000円 |

| 食費 | 2万円 |

| 光熱費 | 1万2000円 |

| 通信費 | 1万3000円 |

| ガソリン代 | 1万5000円 |

| 交際費 | 1万5000円 |

| 保険料 | 1万円(自動車保険および生命保険) |

| 雑費 | 4,000円 |

| 奨学金返済 | 3万6000円 |

| マイカーローン | 1万6000円 |

| 合計 | 17万7000円 |

これらは最低限の生活費ですが、これだけで月に2万7,000円もの赤字です。

このほかに、生活に必要な家具や家電製品を買い替えたり、体調を崩して医者にかかったり...。

出費はふくらむ一方で、減ることはありませんでした。

赤字補てんのために借金を繰り返すように

どうしようもなくなった私は、銀行のカードローンを利用して、赤字分を穴埋めするようになりました。

しかし、これでは状況が悪化する一方です...。

奨学金、マイカーローン、カードローンを合わせた返済額は月9万円にのぼり、私は返済のために複数社で借入れを行うようになりました。

さらに、就職した年にリーマンショックが起き、通勤手当や住宅手当が減額され、より厳しい状況に...。

私は、毎月の返済を自転車操業で乗り切ることしかできませんでした。

返済の減額や延期は認められず

日本学生支援機構には、返済が困難な場合の救済策として、月々の返済額を減額したり、返済日を延期できたりする制度があります。

私は三度申請しましたが、いずれも却下されました。

却下された理由は不明ですが、「毎月安定した給与収入があるため返済可能」と判断されたのかもしれません。

金の無心をしてくる母に嫌気が差し...実家と絶縁

私には弟がおり、弟も大学進学を希望していました。

しかし、その頃、ついに父は建設業を廃業。

借金返済のために自宅を売却し、少しでも給料の良い仕事を求めて県外へ出稼ぎに出ていました。

地元には、母と弟が残っていましたが、父からの仕送りで生活するのが精一杯。

もちろん、蓄えもありません。

弟は無事に大学に合格したものの、入学金を支払うあてがなく困っていました。

父は廃業したばかり、母は無職なので、銀行などの教育ローンは借入れできません。

また、弟の奨学金の入金は入学後なので、入学金の支払いには間に合わないのです。

母に泣きつかれた私は、弟の入学金を立て替えることになりました。

新たに銀行から50万円を借入れ、母に送ります。

母は、「弟の奨学金が入ったら、そのなかから2万円ずつ返していく」と約束してくれましたが、そのお金が返ってくることはありませんでした。

そればかりか、母は、さらに借金をつくり、私に「お金を貸してほしい」と要求してきたのです。

くわしいことはわかりませんが、おそらく違法業者からお金を借りたのでしょう。

「それほど生活が困窮しているのか」とも思いましたが、父は母に月20万円ほどの仕送りをしていました。

「20万円あれば、2人でどうにか生活できるはず...それなのに、また借金をつくるなんて...!」

この件で母への不信感が募り、私は実家との連絡を断つようになりました。

借金総額は1000万円以上!破産することを決意

就職して丸4年が経った2012年の春、私は返済の負担を軽くする方法を考えるようになりました。

自転車操業を繰り返した結果、借金は累計1000万円以上に。

毎月の返済額は軽く10万円を超えていました。

| 種類 | 借入れ | 金利 |

|---|---|---|

| 奨学金 | 760万円 | 約3.6% |

| みずほ銀行 | 60万円 | 約5.4% |

| 七十七モビット | 50万円 | 約13.4% |

| 新生銀行 | 50万円 | 約13.6% |

| プロミス | 30万円 | 約13.4% |

| ライフカード | 30万円 | 約13.6% |

| 三井住友VISAカード | 70万円 | 約13.2% |

| オリコカード | 50万円 | 約13.6% |

| 計 | 1100万円 | - |

毎日返済に追われているような気がして、気持ちはまったく休まりません。

「こんな終わりのみえない生活から何とか抜けださなければ...」

私はまず、おまとめローン (※2)を利用しようと思い、大手消費者金融に申込みましたが、審査に落ちてしまいました。

それからも、いろいろと調べた結果、債務整理 (※3)という手続きがあることを知ります。

当時、交際していた恋人(現在の妻)にも思い切って事情を説明したところ、理解を示してくれたので、インターネットで弁護士事務所を検索。

なるべく自宅から近く、債務整理の実績がある弁護士事務所を選び、依頼することにしました。

※2

おまとめローン(「借り換え」「一本化」とも言います)とは、複数の借金を1つにまとめて、完済を目指すローンです。より金利の低いところでおまとめローンを組めば、利息も節約できます。

※3

債務整理は合法的に借金を整理する手続きです。主に返済の負担を減らす目的で行われます。破産も債務整理の一種です。

破産を勧める弁護士

弁護士に相談したところ、「今後のことを考えたら破産をしたほうがいい」と勧められました。

債務整理にはいくつか種類がありますが、破産以外の方法だと返済を続けなければなりません。

もちろん借金は減額されますが、返済が免除されることはないのです。

一方、破産の場合は、持っている財産をほとんど返済にあてることになります。

それでも返済しきれなかったら、裁判所が認めた場合のみ免責となり、債務が免除されるのです。

私の場合は、借金の多額でしたので、「返済を続けていくのは難しいだろう」とのことで、破産を勧められました。

反省文がいい加減だと免責は下りない

弁護士のアドバイス通りに破産することにした私は、指示された書類を準備しました。

- 家計の収入と支出に関する報告書

1ヶ月の収支を細かくまとめた家計簿のようなもの。 - 破産後の生活設計書

破産後の生活をプランニングしたもの。 - 反省文

破産後の生活設計書と反省文は、現状の反省点を踏まえ、「今後どのように暮らしていくつもりか」を示すための書類です。

私の場合、破産後の生活設計書には、「今後は借金をせずに給与の範囲内で生活すること」と書きました。

また、反省文には、「今後借金をせず、どのように生活していくか」や、自分の素直な気持ちを書きました。

裁判官はこれらの書類をみて、「破産後に再び借金をすることがないか」を判断するのです。

そのため、生活設計書がいい加減だったり、反省が不十分と感じられる場合は、弁護士から注意を受けます。

「借金を返せないから 破産すればいいや!」といった甘い姿勢では認められないのです。

私は、生活設計書と反省文を作成しながら、借金に追われた生活を振り返り、改めて借金の恐ろしさを実感しました。

そして、「これからはできる限り節約して暮らそう」と、固く決意したのです。

当時の全財産は95万円

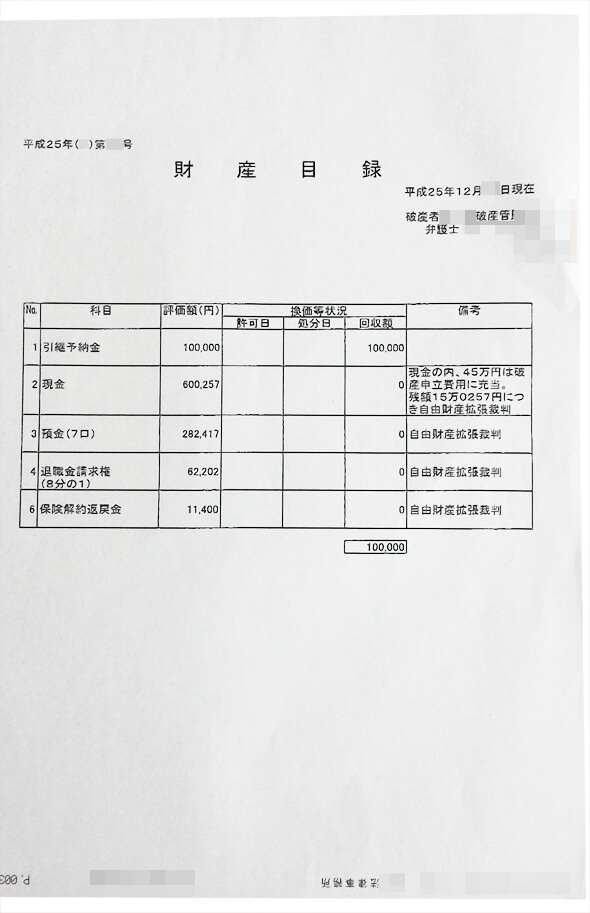

破産の申立て後は、破産管財人(※4)が付き、私の財産の調査を行います。

こちらは、当時の私の全財産をまとめたリストです。財産目録といいます(※5)。

記載されているように、

- 現金

- 預金

- 退職金(破産申立て時点で請求可能なもの)

- 解約した保険の返戻金

以上が私の全財産でした(所有していた自動車はすでに売却済)。

合計95万6,276円です、

このうち、現金45万円は破産費用にあてる予定のため、実質的な財産は50万6,276円。

本来 この残りのお金は返済にあてるべきなのですが、少額だっただめ、破産管財人から「破産後の生活費にあてて良い」と許可されました。

※4

破産管財人は、破産者の財産の調査・管理を行います。また、「免責を許可していいかどうか」の調査も行います。破産管財人になるのは弁護士で、裁判所が選任します。

※5

引継予納金とは、破産手続きにかかる実費や破産管財人の報酬として、申立人があらかじめ支払うものです。また、自由財産拡張裁判とは、破産後の生活のために所持することを許された財産です。

免責が下りないかもしれない?

破産管財人や裁判所の判断によっては免責が下りず、返済が免除されない可能性もあります。

たとえば、ギャンブルで借金をつくった場合、浪費のために借金した場合は免責が下りないケースがあるのです。

私の場合も、下記のような理由から、「簡単に免責は認められないだろう」と破産管財人に指摘されていました。

- 借金総額が高額(1,100万円を超えている)

- パチンコで遊んでいた(1ヶ月に3,000~4,000円程度)

- 奨学金を借りているのにローンで車を購入した

裁判官から直接注意を受ける

一度、裁判所で裁判官と面談する機会がありました。

面談といっても、私と裁判官が直接話し合うわけではありません。

弁護士と破産管財人が同席するので、裁判官と破産管財人が話し合うのです。

裁判官は、破産管財人に「山本さん(私)の免責を許可していいか」の確認を取り、弁護士には「山本さんがきちんと反省しているか」「今後の生活設計はどうなっているか」などについて質問をします。

私自身に対しては、「今後は無駄な出費を避け、地道に暮らしていくように」という注意がありましたが、直接何かを聞かれることはありませんでした。

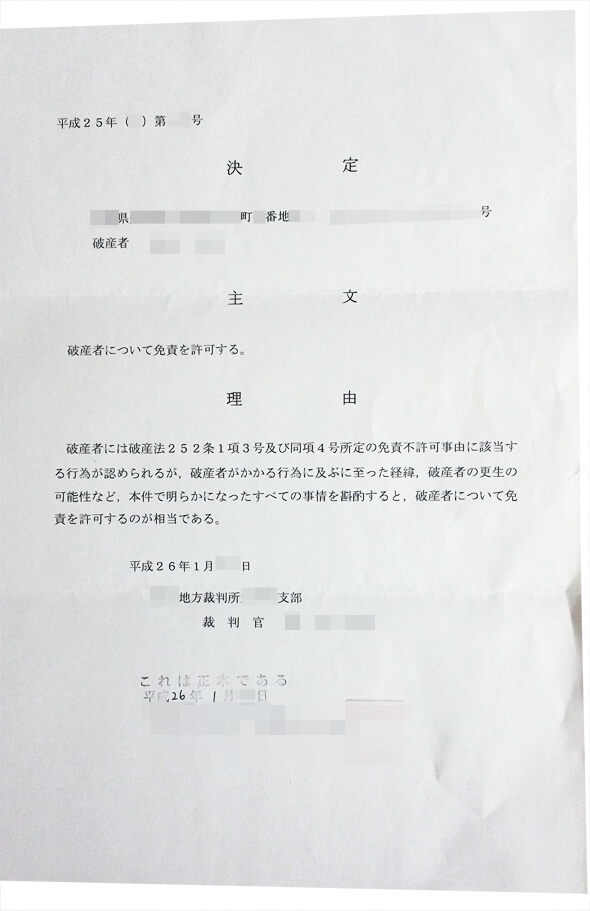

無事免責が下りた!その理由は?

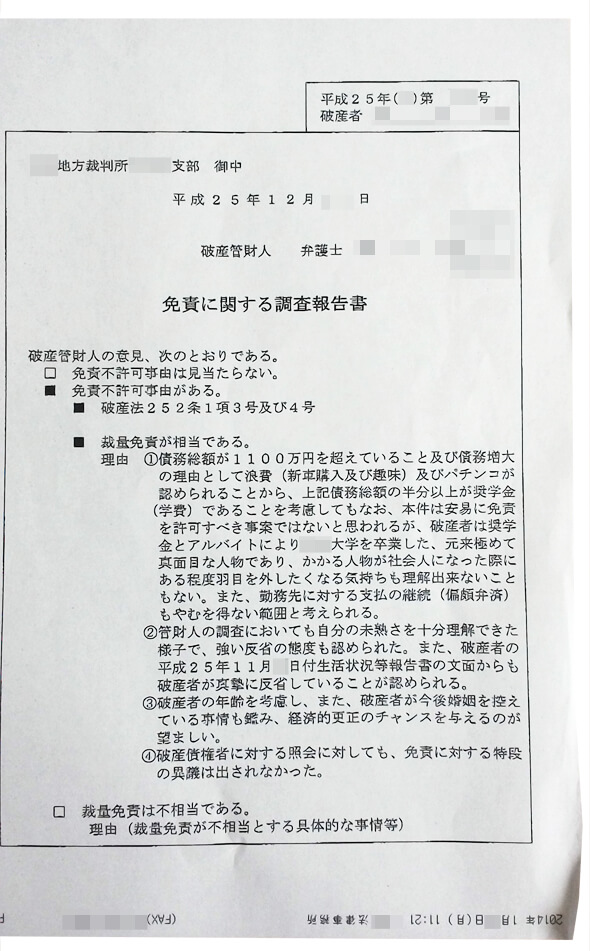

破産管財人による調査の結果、このような報告書が裁判所に提出されました。

そして、破産の申立てから9ヶ月後の2014年1月、無事免責が下りました。

こちらがそのときの書類です。

私の場合は、下記のような理由から免責を認められたようですね。

- 自分の未熟さを理解し、真摯に反省している

- まだ若く、結婚を控えているため、更生のチャンスを与えるのが望ましい

- 債権者から免責についての異議申し立てはでなかった(※6)

免責が下りたときは心の底から安心しました。

実は、破産手続き中に恋人(現在の妻)の妊娠が発覚していたのです。

もし免責が下りなければ、多額の借金を抱えながら子供を育てていくことになります。

自分が撒いた種とはいえ、それだけはどうしても避けたかったのです。

※6

私の場合、債権者は日本学生支援機構や銀行や消費者金融でした。債権者のなかで、私の免責に異議を申し立てたところはひとつもありませんでした。

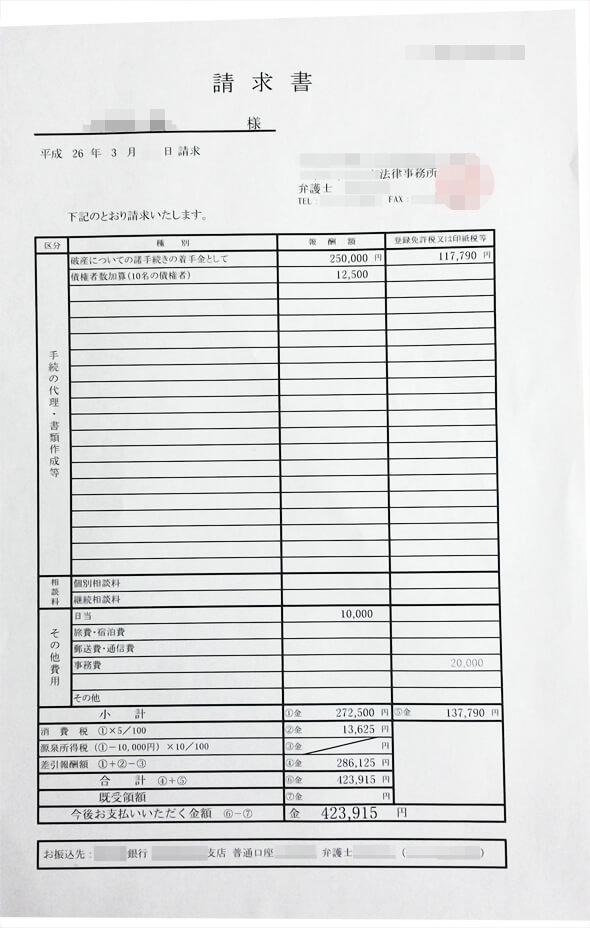

破産にかかった費用は約42万円

破産には約42万円の費用がかかりました。

弁護士報酬が約28万円、手続きの実費が約14万円です。

ただ、破産を申立てるときに余裕をもって65万円一括で納めていたため、残りは返金されました。

新しい家族を得て新生活がスタート

免責が下りた後、妻と入籍し、無事に娘も誕生しました。

現在は、借金の重圧から開放され、幸せに暮らしています。

クレジットカードが持てない、携帯電話を割賦購入できないなど多少の不便はありますが、私にとっては大した問題ではありません。

私は、反省文や生活設計書に書いたとおりの節約生活を続けています。

借金に追われていたころは、目の前の生活に精一杯で将来の夢を描くことなどできませんでした。

でも、今は違います。

もう少ししたら、もうひとり子どもを授かりたい。

そして、夫婦ふたりで子どもの成長を見守っていきたい。

破産を経て再スタートを切った今、つつましく、ささやかな生活のありがたみを、ひしひしと感じています。

借金はくれぐれも慎重に

借金をするときは、みんな「これくらいなら返せるだろう」と思って借りてしまいます。

でも、未来は予定通りにいかないもの。

どこかのタイミングで返済できなくなると、ゴロゴロと坂を転げ落ちるように借金が膨らみ、借金が膨らんでしまうことも珍しくありません。

安易にお金を借りることがいかに危険か、私は身をもって知りました。

また、奨学金もれっきとした借金です。

借りるときは、返済額や返済期間をよく確認してから借りるようにしましょう。

たとえば、月1万円や2万円の返済でも、それを20年続けていくのってかなり大変ですよね...。

奨学金は利用者が多いので気軽に借りてしまいがちですが、あくまでも返済していくのは自分です。

「本当に返済していけるのか」よくよく考えてみましょう。

同じテーマのログ(記事)ランキング

- 任意整理で無事完済!クレジットカードもローンもNGの厳しい現実

- 弁護士費用の高さにびっくり!自己破産は全て自分で行うことを決意

- パチンコが原因で月5万円の支払いへ。自転車操業からの自己破産体験

- 生活費の足しにキャッシングを繰り返し、夫と離婚した私の話

- ついに免責許可がおり、自己破産完了!さらなる試練のはじまり

- 小規模個人再生の流れと返済時に絶対守っておきたいこと(体験談)

- 信用調査の恐怖!自己破産が就職活動に影響しました【体験談】

- アコムの最低返済額は月額1,000円だが利息を含めた総支払額はすごい金額に!

- 家族に内緒の自己破産がいつの間にバレてしまう3つのパターン【体験談】

- 借金の肩代わりは絶対するな!私はそれが原因で自己破産した【体験談】

人気のログ(記事)ランキング

同じテーマの記事の一覧

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

もし誰かの役に立ちそうだと思っていただけたなら、下のボタンから共有をお願いします。

コメントを投稿できます!