更新日:2025/12/13

借金の肩代わりは絶対するな!私はそれが原因で自己破産した【体験談】

(0)

この記事を評価する

評価を設定してください ×

「友達に60万円貸したのですが、1円も返ってきません。貸してから早1年です。どうすれば返してもらえますか?」

「妻に約150万円の借金が発覚しました。肩代わりして返済するつもりですが、結婚前の借金なので妻にはきちんと返してもらおうと思っています。事前にやっておくべきことを教えてください」

「家族の借金を肩代わりすると、贈与税がかかると聞きました。税金を払わないで済む方法はありますか?」

友人からの突然の借金のお願い。

単なる知り合いならまだしも、気心の知れた家族や親友からの頼みとなれば無碍(むげ)にすることはできませんよね・・・。

お金は稼ぐことができますが、友人との信頼関係はまさに一生モノ。

失ってしまったらそうカンタンには戻りません。

「力になってあげたい!」

「100万円くらいなら何とかなるかな・・・」

そんな思いから、お金を貸してあげたくなる気持ちもわかります。

しかし、「信頼しているから・・・」という理由で現金をポンと渡すのはゼッタイにやめましょう。

その行動が将来的にあなたの首をキツく締め上げることになるかもしれないからです・・・。

こんにちは。

当サイト、ファイグーの編集者として約2年、キャッシングの利用者や元消費者金融の社員へインタビューを行っている内田です。

この記事をご覧になっているあなたは、今まさに友達や身内に借金の肩代わりを頼まれていて、お金を貸してあげるべきか迷っているのかもしれません。

あるいは、相手を信じてお金を貸したのになかなか返済をしてもらえずに困っているのかもしれませんね。

「自分がなにか力になれるなら・・・」

その思いは、相手との関係性が深いほど強いですよね。

過去の思い出や、反対に自分が助けてもらったときのことがフラッシュバックしてきて、なんとかしてあげたいと思ってしまう・・・。

そのお気持ちはとてもよくわかります。

でも、『お金のこと』については、情に流されることなく冷静に考えなければいけません。

実は今回、借金を肩代わりすることがどれほどコワいのかをお伝えするために、肩代わりで大変な目にあった体験者の方と借金問題に詳しい弁護士に取材を行いました。

その大変な目に遭ってしまったというのが、今回のインタビューにご協力いただいた佐藤さん(仮名)です。

佐藤は友達を助けたい一心で200万円という大金を友人に貸してしまいます。

しかも、このお金は佐藤さんの預貯金ではなく、友達のために借金をして用意したお金でした。

悲しいことに、佐藤さんはこの借金が原因で、身も心もボロボロになってしまいます・・・。

本人だけならまだしも、佐藤さんの家族にまでに問題が迷惑をかけることになり、まさに泣きっ面に蜂。

今回は当時の状況を赤裸々にお話いただきました。

また、記事の後半では、弁護士の寺林先生に【借金を肩代わりするときに絶対に欠かしてはいけないポイント】を解説してもらっています。

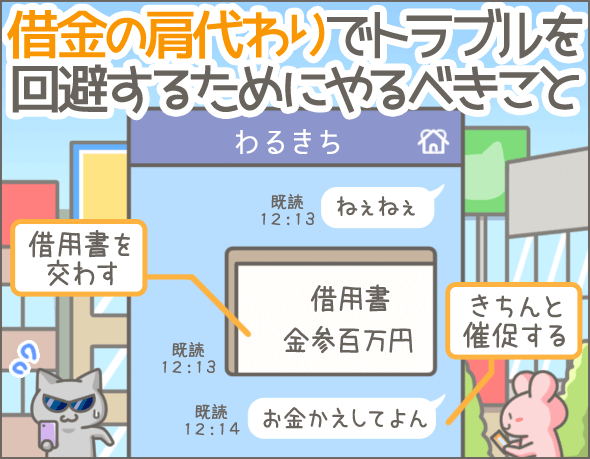

たとえば、信頼のおける家族間でお金の貸し借りを行う場合、借用書は不要だと思いませんか?

しかし、寺林先生いわく、「どんなに親しい間柄であっても、たとえ家族であっても、お金の貸し借りをする際には借用書を作成してください」とのこと。

「家族なのに借用書って、そんな大げさな・・・」

私もそう思っていました。

しかし、借用書がない状態で親子間でのお金のやり取りしてしまうと、贈与税が発生してしまう可能性があるんです。

ムダな税金を払わないようにするためにも、借用書が必要なんですね。

こういったノウハウを知っているのと知らないのとではまさに天と地ほどの差があります。

身も蓋もないことをいうようですが、そもそも他人の借金を肩代わりしたり、お金を貸したりするべきではありません。

でも、それでも「友達や家族を助けたい・・」と思うのが人間ですよね。

そんなときは、この記事をご覧いただき、まずは【他人に大金を貸すと、最悪の場合どうなってしまうのか?】を知ってください。

それが、未来のあなたを助けることになるからです。

それでは、まず佐藤さんの体験談からご紹介していきますね。

-

寺林 智栄弁護士

2007年より弁護士として活動しています。私の強みは、男女問題・離婚問題・セクハラ・パワハラ・借金問題など、私たちの身近にあるトラブルの相談・弁護を数多くこなしてきている点です。悩みを抱える方々のお力になれるように、法律の専門家の視点から丁寧にわかりやすくアドバイスをさせていただければと思っています。

※こちらの記事の筆者ではありません。記事の途中でアドバイザーとしてコメントしております。 -

内田 恵子編集者

東京生まれ。アラフィフ。出版社勤務の後独立。編集・ライター歴30年。ファイグーでは「わかりにくいお金の話を、わかりやすくお伝えすること」「少しでも役に立つ情報をお届けすること」をモットーに、より具体的で、身近に感じていただける記事を目指しています。猫派で今は元ノラを多頭飼い中。日々癒してもらってます。

-

ささき 英雄編集者

七夕生まれ、編集・ライティング歴10年。前職ではグルメ雑誌の制作に携わっていましたが、30歳の誕生日をきっかけに独立しました。ファイグーでは「自分の仕事は書くことではなく伝えること」という意識で記事に取組んでいます。担当記事は、利息や審査などライバル記事だらけのテーマが多いです。そのため、「他のどの記事よりも正しい」のは当然として、さらに「どうすれば読みやすくなるか」を日々追求しています。

「友達を助けたい!」という私の思いは裏切りによって200万円の借金に変わった(体験談)

今回はまず、友達にお金を貸してあげた佐藤さんに話を聞いていこうと思うんだ。

佐藤さんは、飲食店を経営している友達に頼まれて、200万円もお金を貸してあげたところまで理解できたよね?

うん、でも200万円ってスゴいねー。

さぞ友達もうれしかったろう。

ちゃんと200万円を返してもらえたなら、すごくいいお話なんだけど。

実は佐藤さん、お金を返してもらえなかったんだよね・・・。

へー。

しかもこの200万円、佐藤さんの貯金から出したわけではなく、クレジットカードや消費者金融からのキャッシングで用意したお金だったんだ。

へー。

キミ、ちゃんと聞いてる?

それじゃ、なぜお金を返してもらえなかったのか、200万円も借金をかかえて大丈夫だったのか。

当時のことを思い出しながら、佐藤さんにお話してもらおう。

体験者の情報

名前(仮名):佐藤 美香

性別:女性

当時の職業:会社員

当時の年齢:30歳

借入件数:6件

会社名(借入先):クレジットカード(VISA, MASTER, JCB, DC)、消費者金融(プロミス、アコム、レイク、アイフル)

利用時期:2003年4月~2004年10月

借金の合計額:230万円

借金とは無縁の平穏な日々

私はレストランチェーンの企画部に所属し、充実した日々を過ごしていました。

当時は借金なんて1円もありません。

そもそも、借金をするという行為そのものに、ものすごく抵抗があったからです。

とはいえ、ネットショッピングのときに便利なので、クレジットカードは何枚か持っていました。

おそらくですが、当時のクレジットカードの審査は今より厳しくなく、他社で支払いの遅延などがなければカンタンに作れたんですよね。

デパートへ行ってクレジットカードを勧められるたびに申込んでいたので、私はいつの間にか複数のカードを持つようになっていました。

それでも、キャッシングを利用するなんて考えたことすらありませんでしたよ。

友人から資金援助を頼まれ、40万円をクレカでキャッシング

私には、若くして飲食店を3店舗も成功させ、いつも羽振りがよさそうな友人がいます。

ある日、その友人から電話がかかってきました。

「どういうわけか店の客足が減り、毎月の仕入れの支払いも滞り、経営が回らなくなってしまった・・・」

「今月をなんとかしのげれば、来月はメディアの取材もあるしやっていけるんだ。50万円でいいから貸してもらえないだろうか?」

てっきり順風満帆だと思っていたので驚きましたが、長い付き合いだったこともあり、なんとかしてあげたいと思ってしまったんです。

でも、そのときの私の手持ちは30万円弱。

そこで、以前作ったクレジットカードで、生まれてはじめてのキャッシングをすることにしました。

VISAカード、Masterカードで、それぞれ限度額いっぱいの20万円ずつをキャッシング。

金利はどちらも18%ほどだったと思います。

そうして、計50万円を友人に貸しました。

返済は毎月15日。5万円ずつの10回払いです。

友人は「借用書を作ろうか?」といってくれたのですが、私は断りました。

借用書なんてなくても、ちゃんとお金を返してもらえると信じていたからです。

友人からまさかのひと言!「消費者金融からも借金してくれ」

ところが、お金を貸してから1ヶ月が経つ頃には、それまで頻繁にあった友人からの連絡がなくなりました。

約束の15日が近づいてきたこともあり、私から電話してみたんです。

すると、電話に出た友人から、思いもよらない言葉が返ってきました。

「頼りにしていたシェフが辞めてしまい、新しいシェフを雇う事になったが、給料もそれなりに払わなくてはならない。その他の支払いもかなり溜まってきてしまった・・・」

「その給料を払うだけの貯えがないので、なんとか力を貸してほしい。300万円あれば何とかなるんだ。来週はメディアの取材が来るし、今、店をつぶすわけにはいかない。厚かましいのは承知でお願いする。」

状況が悪化していることに驚きつつも、このときも私は友人を助けたいと思いました。

しかし、前回のクレジットカード2枚は限度額まで借りてしまっていてもう使えません。

まだ使用していないクレジットカードが2枚ありましたが、それでも借りられて30万円が限度です。

そのことを告げると・・・。

「借金も今は消費者金融で簡単に借りられる、絶対に借りられるから。返済は少しずつでいいし、そんなに生活の負担にはならない。自分も利用しているが、借りられるところからはもうすべて借りているので、自分では申し込みができない。代わりに借りてもらえないか?」

そう頼まれ、私はあっけに取られてしまいました。

私はすでに、クレジットカードでキャッシングをしている状態です。

これ以上借金を増やすなんて、怖くてとても考えられません。

「消費者金融ってサラ金じゃないか!そんなところからは借りられない!」

そう断った私を、友人は「契約には一緒に行ってあげるし、今は無人の契約機があるから誰にも会わずに借りられる!」と説得してきました。

しまいには、号泣しながら「とにかく助けてくれ・・・」と懇願してきます。

「すぐに返事はできないので、考えさせてほしい・・・」

私は返事を待ってもらい、あくる夜の閉店後、友人のお店へ行ってみることにしました。

友人はかなり疲れている様子で、私の姿を見るやいなや「お金を貸してくれるのか?」と聞いてきます。

そんな友人を見ていたら、やっぱり助けずにはいられなくなってしまったんですよね・・・。

半ば強引に借金を承諾させられてしまったんです。

このときの私は、まだ【借金の肩代わりをすることの本当の意味】をよくわかっていませんでした。

たった1日で消費者金融4社から160万円の借金

友人に連れられて行ったのは、友人宅の近所にある雑居ビル。

消費者金融が集合していて、このあたりでは『サラ金ビル』と呼ばれていました。

ここで私は、『無人契約機でお金を借りる』という生まれてはじめての体験をすることになります。

最初に行ったのがアイフルです。

たしかに、だれにも会うことなく契約機の中へ入れます。

とはいえ、消費者金融にはいいイメージがなかったので、友人が外で待っているとわかってはいても、やはり心細かったですね。

それに、「なぜ私が消費者金融でお金を借りなければならないのか?」という不満も、まだ心の中でくすぶっていました。

機械音だけが聞こえる静かで小さな部屋の中にポツンと座り、待っている間は緊張と不安でいっぱい。

しばらくすると、急に係の女性の声が契約機から聞こえてきて、びっくりしました。

けれども、丁寧な案内で手順を指示してくれたので、緊張はほぐれましたね。

そこからさらに、『サラ金ビル』に入っているアコム・プロミス・レイクでも、同じように申込みをしました。

どの会社もその場でカードが発行されるので、ビル内に設置されたそれぞれのATMからお金を引き出せます。

- アイフル・・・50万円(金利3.0~18.0%)

- プロミス・・・50万円(金利2.5~18.0%)

- アコム・・・30万円(金利2.4~17.9%)

- レイク・・・30万円(金利4.5~18.0%)

キャッシングにはものすごく抵抗があったはずなのに、最後のレイクで手続きをしている頃にはもうなんとも思わなくなっていました・・・。

そして、限度額いっぱいの計160万円を封筒に入れ、友人に渡してしまうのです。

友人は私からの借金200万円をほったらかして失踪

消費者金融からお金を借りたあと、友人は泣きながらお礼を言ってくれました。

「毎月必ず、元金と利息分を返すから安心してくれ!」

本来ならば、「消費者金融から代わりにお金を借りてほしい」といわれた時点で、もっと警戒しておかなければいけませんでした。

でも、それから3ヶ月、友人は約束通り、元金と利息分を払いにきてくれていたんです。

だから、もう大丈夫だろうと安心していたんですけれど、4ヶ月目には連絡が取れなくなってしまいました。

友人の店へ行ってみると、看板は外され、スタッフが後片づけをしています。

「オーナーは、今週のはじめは普通に店に来ていました。でも、おとといの給料日から来てません。携帯もつながらないし、私たちもまだ給料もらってないままなんです。ホントに困りました・・・」

もちろん、私にとっても人ごとではありません。

肩代わりした借金の返済はまだはじまったばかり。

最初のクレジットカード分も合わせた200万円の借金は、ほとんどそのまま残っています。

私の給料は手取り約18万円で、家賃・水道光熱費・食費などを差し引くと月に6~7万円残るかどうか。

計6社へ返済するとなると、この6~7万円をすべて返済にまわしても足りません。

とはいえ、当時は親に相談もできない状況でした。

私の両親には持病があり、毎月の通院費と薬代だけでも相当な金額がかかっています。

「消費者金融の借金が返せないから助けてほしい!」

そんなこと、口が裂けてもいえませんでした。

借金バレの恐怖におびえて利息分だけ支払うことに

「もし支払いが滞ってしまったら会社に連絡がくるのかな・・・」

そんなことになったら、消費者金融に借金があることが周囲に知られてしまいます。

それだけは避けたいと思ったので、インターネットで調べてみたところ、「利息だけ支払えばなんとかなる」ということを知りました。

しかし、利息だけ返済しても元金は減らないので、実質返済していないのと変わりません。

それはわかっていましたが、私はとにかく『催促の電話』が鳴らないようにしたかったんです。

そこで、毎月利息分の4,000~5,000円だけATMで入金することにします。

また、支払いが間に合わないときは、事前に「少し待ってもらえませんか?」と電話でお願いをしていました。

そうすると、やはり会社に電話はきません。

「私の借金は周りにバレていない・・・」

当時の私にとって、これだけが唯一の救いでした。

減らない借金という病魔が私を侵食していき、ついに普通の生活すら困難に・・・

ただ、問題がありました。

クレジットカードの返済は銀行引落しなので、返済額の調整ができないんです。

そのため、こちらは毎月『元金+利息』を返済しなければいけませんでした・・・。

それでも7ヶ月ほどはがんばって生活費を切り詰め、どうにか返済をしていたんです。

しかし、こういうときに限って同僚の結婚式や出産祝いなどで出費が重なり、いよいよ限界が・・・。

このときすでに光熱費の支払いは滞りがちで、何度も電話で支払い延長のお願いをしている状況だったのですが、ついに水道・電気・ガスがストップ。

これはさすがにツラかったです。

まさか自分の人生で、水道や電気、ガスを止められる日がくるなんて・・・。

公共料金滞納の常習犯だった私。電気代、水道代、電話はいつ止まる?

このとき、自分で返済をはじめて9ヶ月が経過していましたが、ついに普通の生活が送れないようになってしまっていたんです。

会社の同僚もさすがにおかしいと思いはじめたようで、「何かあったのか?」と尋ねてきてくれます

そこで、私はようやく自分以外に悩みを打ち明けることができたんです。

それまでだれにも相談できずにひとりで抱え込んでいたため、話を聞いてもらうだけで気持ちがラクになり、救われた思いでした。

弁護士に相談して破産を決意

このとき、同僚から債務整理(※1)という解決方法があることを、はじめて教えてもらいました。

そして、友人の失踪から約10ヶ月目、ようやく借金を整理するために弁護士へ相談へ行くことにしたのです。

最初は任意整理(※1)で借金を減らす予定でしたが、

「現在の状況から判断すると、破産(※1)をして新たに人生の再出発をした方がいいのでは?」

と弁護士さんからアドバイスをもらい、私は破産を決意。

やはり両親にもすべてを話して協力してもらう必要があるという結論になり、父にそのことを打ち明けました。

「どうして、もっと早く話してくれなかったのか。私たちの医療費を心配していえなかったのか。ひとりで大変だっただろう・・・」

父はそういって、弁護士の費用30万円を負担してくれました。

私が強い意志さえもって最初に借金をきっぱり断っていれば、こんなことにはならなかったのに・・・。

父には本当に申し訳ないことをしてしまったと思っています。

破産手続きで私がしたのは、弁護士事務所へ何度か通い、裁判所へ2回ほど行っただけ。

そのほかはすべて弁護士さんが手続きと交渉を行いました。

破産成立後はなにかに追われることもなく、また仕事に打ち込む毎日を過ごしています。

ちなみ、友人の行方はいまだにわかりません。

失踪直後には大きな怒りの感情がありましたが、今はそれもなくなりました。

きっと当時は友人も追い詰められていたのだと思います。

だから正常な判断ができず、こんなことになってしまったのでしょう。

この経験を教訓に、私はできないことにはきちんと「NO」というようになりました。

そして、毎日働ける事に感謝しながら、これからもまじめに生きていきたいと思っています。

※1

債務整理とは合法的に借金を整理する手続きのことで、任意整理や破産はいずれも債務整理方法のひとつです。債務整理について詳しく知りたい場合は、こちらの「おまとめ」と「債務整理」どっちがお得?比較表】をご覧ください。

まとめ

いかがでしたか?

それでは最後に、借金の肩代わりに関するポイントをまとめてみます。

人にお金を貸すときはかならず借用書を交わす

- 借用書を作るときに必要な項目

- 1契約書の作成日

- 2お金を借りる人の名前・住所・押印

- 3お金を貸す人の名前・住所・押印

- 4金額

- 5お金を渡した日

- 6返済方法

- 7返済期日

- できれば公正証書を作成する

- 公正証書があれば、すぐに口座などの差し押さえが可能

- 親子間でお金を貸し借りする場合も借用書を作成したほうがいい

- 親子間のお金のやり取りで贈与税が発生する条件

- 貸した金額が110万円を超えている

- 親と子の間で借用書が作成されていない

- 毎月の返済額が決められていない

- 毎月の返済日・返済期間が決められていない

- 親と子の間で返済をおこなった事実がない

- 親子間のお金のやり取りで贈与税が発生する条件

返済の催促をする際のポイント

- 返済が遅れたらすぐ相手に催促の連絡をする

- 催促はメールやLINEなど履歴が残る方法で行なう

- 電話や対面など、口頭での催促はNG

- 相手が音信不通になった場合は、催促の書類を内容証明郵便で送る

親しい友達や家族に「お金を貸してほしい」と頼まれ、なにとかしてあげたいと思う気持ちはわかります。

しかし、自分の支払能力を大きく超える金額を貸してしまって、自分の生活が成り立たなくなってしまっては本末転倒です。

まかり間違っても、他人のために借金をするなんてことは考えないようにしましょう。

そのうえで、どうしてもお金を貸すしかない状況なのであれば、借用書は必須です。

かならず『返済をしてくれなかったときのこと』を想定し、やるべきことを抜かりなく済ませておきましょう。

債務整理の弁護士事務所を徹底比較。費用、対応地域、実績、顧客対応

同じテーマのログ(記事)ランキング

- 任意整理で無事完済!クレジットカードもローンもNGの厳しい現実

- 弁護士費用の高さにびっくり!自己破産は全て自分で行うことを決意

- パチンコが原因で月5万円の支払いへ。自転車操業からの自己破産体験

- 生活費の足しにキャッシングを繰り返し、夫と離婚した私の話

- ついに免責許可がおり、自己破産完了!さらなる試練のはじまり

- 小規模個人再生の流れと返済時に絶対守っておきたいこと(体験談)

- 信用調査の恐怖!自己破産が就職活動に影響しました【体験談】

- アコムの最低返済額は月額1,000円だが利息を含めた総支払額はすごい金額に!

- 家族に内緒の自己破産がいつの間にバレてしまう3つのパターン【体験談】

- 借金の肩代わりは絶対するな!私はそれが原因で自己破産した【体験談】

人気のログ(記事)ランキング

同じテーマの記事の一覧

- 競馬の借金であらゆる支払いを滞納し、退職金の差押えまで要求される【体験談】(2018/04/06)

- 住宅ローン延滞から任意売却。わずか3分の1で家を売り、最後は破産【体験談】(2018/07/20)

- 弁護士から「頑張ってください」と言われた時は涙が出そうに【体験談】(2023/08/31)

- 軽い気持ちのキャッシング。家族の為と思って借りたが...【体験談】(2016/05/01)

- 借金の肩代わりは絶対するな!私はそれが原因で自己破産した【体験談】(2025/12/13)

- 自営の建築業がバブル崩壊でピンチに。4,500万の債務を抱え...【体験談】(2015/04/09)

- 夫の逮捕、自己破産。壮絶な借金返済生活にピリオドをうつ【体験談】(2018/07/20)

- 夫の失業、出産、生活費が厳しくなり分割返済が難しくなる【体験談】(2018/07/20)

- 母の為に800万円の借金を抱えた私が自力で自己破産したときのお話(2018/07/20)

- 夫の失業、ギャンブル、クレジットから始まった300万円の借金体験(2018/07/20)

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

結果的には、私も同じ。。。この先どうすればいいのか。

私もほぼ同じで、肩代わり返済中です。生きていくのが辛いです。完済まであと何年かかるのかも考えたくありません。現実逃避してしまいます。借金のことは両親には絶対に知られたくないので考えこんでしまいます。

いくら何でもあなたの経済状態で、借金までして友人にお金を貸すなんて信じられない。

それも200万で自己破産?

正直どうかしてると思います。

というか、そもそも借金してまでお金を貸してくれなんて無茶なお願いをして来る人間は友人ではありません。ただの悪人です。

あなたは間違ってます。

その悪人を許すべきではありません。

そして理解すべきです。

あなたは良い人では無く、想像力の乏しい愚かな人なのです。

だから悪人に目をつけられカモにされるんです。

もう少し自分の頭で考え、想像する力を養ってください。

そしてもう二度とそのような悪人に騙されないでください。

他人にお金を貸すための借金。

やはり悪質な行為であり、絶対に許すべきではないですね!!

偽善者というのは、必ず自分の周りにいるということを知っておきましょう。

一度断って、それでもしつこくお金を貸してというなら、連絡を取らなくするか、先に警察に相談するのが懸命だと思います!!

一度でも渡してしまったお金はかえってはきません!!

その時の気持ちだけで考えず、周りの人に相談すべきでしたね。

僕も同じような経験をしたことがありますが、愚かなことをしたと後悔する日々が何年も続きました。

自分も友人に借金を頼まれて、消費者金融から借金してしまいました。

最初は断ったんですが、「絶対に返すっち言い様のになしだめなん!」と言われました。

断ったら怖い人を私の所に連れて行くと言われ、仕方なく貸してしまいました。90万です。

結局、返してもらえず今も自分が返済中です。

このような経験を書いていただけるとみんなが注意をしようとするので本当に助かります。

気をつけます。

読ましてもらいました。しかし、感心しました。

私も仲のよかった友人に110万円貸して5年以上経過しますが、未だに一円も返してくれません。

幸いだったのは、借用書をきちんと作成しておいたことです。

「親しき仲にも礼儀あり」を貫きました。

でも返済してくれないことには違いないのです。

それどころか私に対して横柄な態度で接するので、「民事調停」を申し立てる事にしました。

「金の切れ目は縁の切れ目」とはよく言ったものです。