更新日:2022/11/30

住信SBIネット銀行 MR.カードローンを全8項目で比較してわかったこと

(0)

この記事を評価する

評価を設定してください ×

※住信SBIネット銀行ネットローンは、2014年7月28日(月)より住信SBIネット銀行 MR.カードローンへと商品名を変更しました。

住信SBIネット銀行 MR.カードローンは、住信SBIネット銀行というネット銀行が提供するカードローン。

SBIというと、SBI証券が有名ですが、住信SBIネット銀行も同じSBIホールディングスのグループ企業です。

この記事では競合他社と徹底的に比較しながら、住信SBIネット銀行 MR.カードローンのメリット・デメリットを紹介していきます。

とくに今回は、住信SBIネット銀行 MR.カードローンへの申込者32名に電話でインタビューを実施しました。

「どんな人が審査に落ちているのか、または通っているのか」など、申込み前に気になることをマルっと取材しています!

実際にお話を聞いてみると、「住信SBIネット銀行 MR.カードローンのここはちょっと・・・」という声も少なくありませんでした。

基本的に、公式ホームページや広告にはよいことばかり書かれていますので、イメージとは少しギャップがあるかもしれませんね。

しかし、今回はそんなマイナス面に光を当てていきたいと思います!

金利や限度額はもちろん、全8項目から住信SBIネット銀行 MR.カードローンをチェックしたので、よりリアルな評価になっているはずです!

ぜひご覧になってみてくださいね!

- 目次

- 住信SBIネット銀行 MR.カードローンの利用資格

- ひと目でわかる住信SBIネット銀行MR.カードローンのチャート

- 住信SBIネット銀行 MR.カードローンの審査に通る人・落ちる人の特徴

- 在籍確認は必須

- 即日融資は不可!融資までは通常2週間かかる

- 増枠(利用限度額の増額)が可能なのは選ばれた人だけ

- 住信SBIネット銀行 MR.カードローンのメリット

- 住信SBIネット銀行 MR.カードローンのデメリット

- 住信SBIネット銀行 MR.カードローンはどんな人に向いている?

- 住信SBIネット銀行MR.カードローンのスペックを100点満点で採点してみた

- 『金利』で他社と比較

- 『限度額』で他社と比較

- 『審査時間・融資までの時間』で他社と比較

- 住信SBIネット銀行 MR.カードローンにはどうやって申込む?

- 住信SBIネット銀行 MR.カードローンの借入方法

- 住信SBIネット銀行 MR.カードローンの返済方法

- 住信SBIネット銀行 MR.カードローンでの返済額を解説

- 住信SBIネット銀行には店舗や自動契約機がない

- 住信SBIネット銀行MR.カードローンに関するよくある質問

- まとめ

- 過去に住信SBIネット銀行MR.カードローンの審査を受けた方の結果

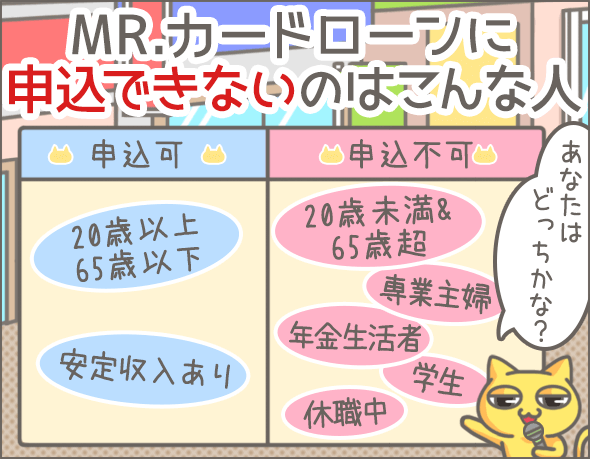

住信SBIネット銀行 MR.カードローンの利用資格

まずは、住信SBIネット銀行MR.カードローン(ミスターカードローン)の利用資格から確認しましょう。

- 申込時の年齢が満20歳以上満65歳以下

- 安定継続した収入がある

- 住信SBIネット銀行の口座を持っている

毎月の安定収入があれば、パート・アルバイトでも申込可能です。

ただし、専業主婦・年金生活者・学生・休職中(産休・育休含む)の方は申込めません。

ちなみに、カードローンと口座開設は同時申込み可能なので、申込みの時点で住信SBIネット銀行の口座を持っていなくてもOKです。

ひと目でわかる住信SBIネット銀行MR.カードローンのチャート

住信SBIネット銀行 MR.カードローンの審査に通る人・落ちる人の特徴

どんな人が審査に通っているのか(落ちているのか)解説していきます。

審査に通った人の特徴

審査に通っているのは、以下のような人です。

| 勤務形態 | 正社員、公務員、派遣社員・契約社員、パート・アルバイト |

|---|---|

| 収入 | 税込年収100万円以上 |

| 他社借入件数 | 4件未満 |

※住信SBIネット銀行MR.カードローンへの申込者32名に取材を行い、そのなかから抽出した審査通過者のデータをもとにしています。

銀行カードローンだからといって、消費者金融などと比べて審査基準が厳しいわけではありません。

年収100万円・他社借入1件のアルバイトの方でも審査に通っていました。

補足ですが、『他社借入』には、消費者金融のキャッシング・銀行のカードローン・自動車ローン・住宅ローンなどあらゆるローンが含まれます。

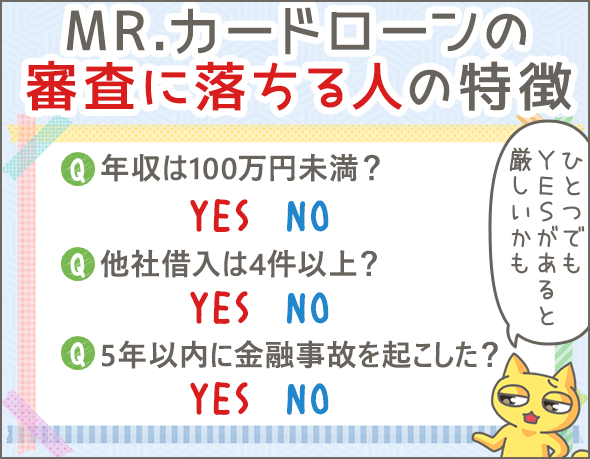

審査に落ちる人の特徴

とはいえ、だれが申込んでもフリーパスというわけではありません。

審査に落ちるのは、どのような方でしょうか?

| 勤務形態・収入形態 | 安定していない方 |

|---|---|

| 収入 | 税込年収100万円未満 |

| 他社借入件数 | 4件以上 |

| その他 | 金融事故を起こしている |

※住信SBIネット銀行MR.カードローンへの申込者32名に取材を行い、そのなかから抽出した審査否決者のデータをもとにしています。

たとえば、転職直後に申込みした方は安定しているとは認められず、審査に落ちています。

また、金融事故を起こしたことのある方は、基本的に審査に通りません(※)。

※

金融事故とは、ローンやクレジットカードの支払いで問題を起こした状態のことです。代表的なものとして、長期延滞(2ヶ月以上の延滞)や債務整理(自力での支払いが難しく法的に借金を整理した)があげられます。金融事故を起こしたら、その後5年~10年は審査に通らなくなるでしょう。

『かんたん診断』を活用すれば審査結果の目安がわかる

住信SBIネット銀行(MR.カードローン)のサイトには、『かんたん診断』というサービスあります。

こちらにいくつかの情報を入力して診断すれば、利用限度額・金利(利率)の目安がわかる機能です。

入力する情報を下記にあげてみました。

- 生年月

- 借入希望金額

- クレジットカードのキャッシング利用の有無と利用残高

- 他社のカードローン利用の有無と利用残高

- 前年度の年収

診断結果は、下記のように表示されます。

ご利用限度額:10万円~100万円

基準金利:7.99%~14.79%

融資が難しい場合は、「ご入力いただいだ内容だけでは、お借入れ可能か判断できかねる結果となりました」というメッセージが表示されます。

とはいえ、診断結果はあくまでも目安です。

実際の審査結果とは異なる場合もあるので注意してくださいね。

在籍確認は必須

住信SBIネット銀行MR.カードローンの審査では、かならず在籍確認が行われます。

在籍確認とは、審査担当者(※)が、申込者の勤務先へ電話し、「実際に働いているか」を確認する作業のことですね。

電話では、下記のような会話が交わされます。

担当者

○○(個人名)と申します。△△(申込者名)さまをお願いできますでしょうか?

△△(申込者名)は外出しております。ご用件をお伺いしてもよろしいですか?

担当者

そうでしたか。それでは、のちほどあらためて電話させていただきます。

このように、電話に応対した人から「席を外している」「外出している」などの回答があれば、在籍確認は完了です。

もちろん、本人が出た場合や本人に代わった場合もその時点で在籍確認完了です。

電話での在籍確認が終わらないと審査が終わらず、契約もできないので注意してくださいね。

※

通常、担当者は個人名を名乗りますが、申込者からの希望があれば「住信SBIネット銀行」と名乗ることも可能です。

即日融資は不可!融資までは通常2週間かかる

住信SBIネット銀行MR.カードローンは即日融資に対応していません。

仮審査完了までは最短1時間ですが、融資までは通常2週間程度かかります。

増枠(利用限度額の増額)が可能なのは選ばれた人だけ

住信SBIネット銀行から、『カードローン増額申込みのご案内』のメールを受取った方のみ増枠の申込みが可能です。

増枠を希望する場合は、案内に記載されている期限内に申込みするようにしましょう。

申込み後、審査が行われます。

このとき、本人確認書類や収入証明書の提出(※)が必要になるので用意しておいてくださいね。

無事審査に通過したら、利用限度額が増額されます。

※

希望する利用限度額が50万円を超える場合は収入証明書が必要です。

住信SBIネット銀行 MR.カードローンのメリット

まずはメリットをまとめて紹介していきますね。

消費者金融より金利が低い

金利は0.99~14.79%です。

下限金利が低いので低金利だと思いがちですが、下限金利を適用されるケースはごくまれ。

利用限度額が100万円以下の場合、上限金利に近い利率が適用されることがほとんどです。

銀行カードローンのなかでは、平均的な水準と考えてください。

とはいえ、消費者金融よりはだいぶ低金利にはなります。

SBIグループの利用者には金利優遇制度がある

以下の条件を満たすと、金利が最大0.6%引き下げられます。

- 1SBI証券に口座がある・・・0.5%引き下げ

- 2住信SBIネット銀行の住宅ローンを利用している・・・0.5%引き下げ

- 3ミライノカードを持っていて、さらに住信SBIネット銀行を引き落とし口座に設定している・・・0.1%引き下げ

1か2の条件に加え3の条件を満たすと、金利が最大0.6%引き下がるんですね。

借入時・返済時の手数料がすべて無料

借入方法・返済方法にかかわらず、手数料はすべて無料です。

| 借入方法 |

|

|---|---|

| 返済方法 | 口座振替 |

| 追加返済方法 |

|

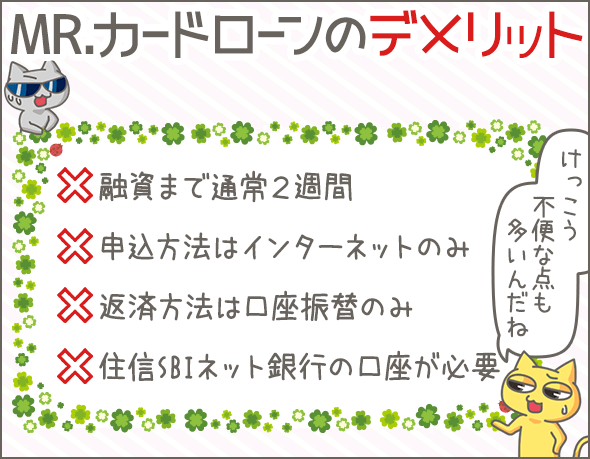

住信SBIネット銀行 MR.カードローンのデメリット

一方、デメリットについてはどうでしょうか?

融資まで通常2週間程度かかる

申込みから仮審査までは最短1時間ですが、その後、本審査から融資までは通常2週間程度かかります。

よほどタイミングがよくないかぎり、融資には時間がかかると思っておきましょう。

また、希望額が50万円超だと収入証明書の提出が必要になるので、この場合は書類の確認のため、さらに日数がかかることもあります。

申込方法や返済方法の種類が少ない

申込方法はインターネットのみ。

他行のように、店舗・自動契約機・電話などで申込みすることはできません。

来店不要な点は便利ですが、だれかに相談しながら申込みたい方には向いてないかもしれませんね。

また、返済方法も口座振替のみ。

返済日も任意で決めることはできません。

銀行系なら『Pay-easy(ペイジー)』に対応してほしいものですが、今のところそれもありません。

追加返済ならインターネットと提携ATMで手続き可能です。

住信SBIネット銀行の口座が必要

MR.カードローンを利用するには、住信SBIネット銀行の口座が必要です。

もっていない場合は、新たに開設しなければなりません。

また、返済は口座振替(住信SBIネット銀行の口座から引き落とし)で行われるので、残高不足にならないよう一定の金額を入れておく必要があります。

給与振込口座が別の銀行にある場合は、わざわざお金を移す必要があるので、ちょっと面倒ですよね。

住信SBIネット銀行 MR.カードローンはどんな人に向いている?

ここまでのメリット・デメリットをふまえ、「住信SBIネット銀行MR.カードローンがどんな方に向いているか」、私なりに検証してみました。

金利低めのカードローンを探している方

住信SBIネット銀行MR.カードローンの金利は0.99~14.79%。

消費者金融と比較すると低金利なので、金利低めのカードローンを探している方にオススメできます。

SBIグループを利用している方

住信SBIネット銀行やSBI証券を利用している方であれば、最大0.6%の金利優遇を受けられます。

また、すでに口座を持っている方は申込時の口座開設が不要な分、手続きを簡略化することが可能です。

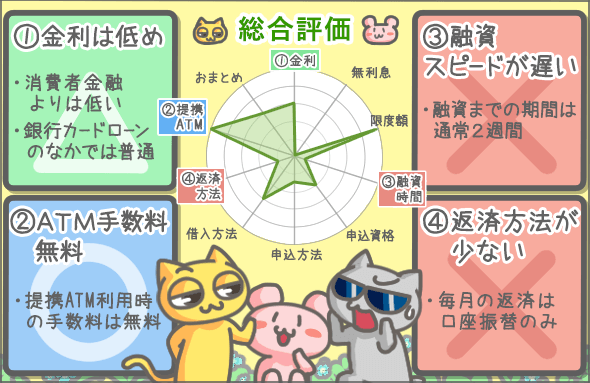

住信SBIネット銀行MR.カードローンのスペックを100点満点で採点してみた

住信SBIネット銀行MR.カードローンについて、当サイト独自の基準で点数をつけてみました。

採点項目は8つ。

金利・限度額・融資時間・申込資格・無利息期間・提携ATM・申込方法・借入方法です。

総合点は100点満点中49点でした。

各項目の点数は以下のようになりました。

上のイラストでは、メリットにあたる項目を青枠で強調しています。

低金利な点や提携ATM手数料が無料な点は評価できますね。

しかし、とにかく融資までの時間が長いのがデメリットです(通常2週間程度)。

また、申込方法がインターネットのみ、返済方法が口座振替のみなので不便に感じる方もいるでしょう。

全体的に、利便性やスピードが足を引っ張ったせいで点数は伸び悩んでしまいました・・・。

それではここから、金利・限度額など項目ごとに他社と比較しながら住信SBIネット銀行MR.カードローンを検証していきましょう。

『金利』で他社と比較

まずは、住信SBIネット銀行MR.カードローンの金利を他社と比べてみました。

| 業者名 | 金利 (実質年率) |

遅延利率・遅延損害金 (実質年率) |

|

|---|---|---|---|

| 銀行 | 住信SBIネット銀行MR.カードローン | 0.99~14.79% | - |

| みずほ銀行カードローン | 2.0~14.0% | 19.9% | |

| 三菱UFJ銀行カードローン | 年1.4%~年14.6% | 年14.6% | |

| 消費者金融 | オリックス カードレスVIP | 1.7~17.8%(※) | 19.9% |

| プロミス | 2.5~18.0% | 20.0% | |

| アコム | 2.4~17.9% | 20.0% | |

| 信販 | 三井住友カード カードローン | 1.5%~15.0%(振込専用は1.5%~14.4%) | 20.0% |

※2020年11月2日以降、新しく申し込みした場合に適用される金利です。

消費者金融よりは低めの金利

住信SBIネット銀行MR.カードローンの金利は0.99~14.79%です。

銀行カードローンの上限金利は14%~15%が相場なので、一般的な水準ですね。

ただし、消費者金融の上限金利は18%前後が相場なので、それに比べると3%以上低いです。

設定される利用限度額ごとに金利が変わる

住信SBIネット銀行MR.カードローンでは、利用者に設定される利用限度額も金利(利率)も審査で決まります。

利用限度額ごとの金利(一例)は下記のとおりです。

| 利用限度額 | 金利 | |

|---|---|---|

| プレミアムコース | スタンダードコース | |

| 100万円以下 | 7.99% | 14.79% |

| 100万円超200万円以下 | 6.39~6.99% | 11.99% |

| 200万円超300万円以下 | 5.29~5.99% | 8.99% |

たとえば、審査で「利用限度額150万円・スタンダードコース」という結果になった場合の金利は11.99%です。

ただし、金利のコースを利用者が希望することはできないので注意してくださいね。

住信SBIネット銀行 MR.カードローンには無利息期間のサービスはない

住信SBIネット銀行MR.カードローンには、無利息期間のサービスがありません。

そのため、単純に金利だけで比較すると、消費者金融のキャッシングよりもMR.カードローンのほうが低金利ですが、無利息期間内に完済できるなら、プロミス・アコム・アイフル・レイクALSAなどを選ぶのもひとつの手ですね。

| 業者名 | 無利息期間 | |

|---|---|---|

| 銀行 | PayPay銀行カードローン | 初回借入日から30日間(初回のみ) |

| 消費者金融 | プロミス | 初回借入日の翌日から30日間(初回のみ) |

| ノーローン | 借入日の翌日から7日間 | |

| アコム | 契約日の翌日から30日間(初回のみ) | |

| アイフル | 契約日の翌日から最大30日間(初回のみ) | |

| レイク(※) | 初回契約日の翌日から60日間(初回のみ、契約額1~200万円) 初回契約日の翌日から180日間(初回のみ、契約額1~200万円、借入額のうち5万円まで) |

※プロミスの場合、申込時にメールアドレスの登録、およびWeb明細の登録が必要です。

※レイクについては下記の点に注意してください。

・60日間特典はインターネットで申込んだ方が対象

・契約額200万円超の場合、特典期間は30日間

・30日間特典・60日間特典・180日間特典の併用は不可

・WEB以外で申込んだ場合、60日間無利息は選択できません。

・特典期間が終了した場合は通常金利が適用されます。

・契約額が200万超の場合、30日無利息のみ選択可能です。

※貸付条件

融資限度額:1万円~500万円/貸付利率:4.5%~18.0%/利用対象:年齢が満20歳以上70歳以下で国内に居住していて、メールアドレスをお持ちの方。日本の永住権取得者/遅延損害金(年率) :20.0%/返済方式:残高スライドリボルビング・元利定額リボルビング/返済期間・回数:最長5年・最大60回/必要書類:運転免許証/※収入証明書(金額に応じて新生銀行フィナンシャルが求める場合)/担保・保証人:不要/※商号:新生フィナンシャル株式会社/※貸金業登録番号:関東財務局長(10) 第01024号

『限度額』で他社と比較

次は、住信SBIネット銀行MR.カードローンの限度額を他社と比較してみましょう。

| 業者名 | 限度額 (極度額) |

金利 | |

|---|---|---|---|

| 銀行 | 住信SBIネット銀行 MR.カードローン | 10~1,200万円 | 0.99~14.79% |

| 業者名 | 限度額 | 金利 | |

|---|---|---|---|

| 銀行 | みずほ銀行カードローン | 10~800万円 | 2.0~14.0% |

| PayPay銀行カードローン | 10~1,000万円 | 1.59~18.0% | |

| 三井住友銀行カードローン | 10~800万円 | 年1.5~14.5% | |

| 消費者金融 | オリックス カードレスVIP | 30~800万円 | 1.7~17.8%(※) |

| アコム | 1~800万円 | 2.4~17.9% | |

| SMBCモビット | 1~800万円 | 3.0~18.0% |

※2020年11月2日以降、新しく申し込みした場合に適用される金利です。

限度額は業界最高水準

住信SBIネット銀行MR.カードローンの限度額は10~1,200万円です。

銀行カードローンの限度額は500万円~1,000万円の商品が中心なので、この限度額は業界最高レベルといえます。

ただし、利用者ごとに設定される利用限度額は審査結果次第です。

必ずしも、自分の希望額を借りられるわけではありません。

はじめは、100万円以下の利用限度額を設定される方が多いのでそのつもりでいてください。

おまとめ・借り換えに向いている?

住信SBIネット銀行MR.カードローンの限度額は10~1,200万円なので、「おまとめローンや借り換えに使いたい」と考える方も多いと思います。

利用限度額が高くなるほど金利は低くなるので、高限度額の住信SBIネット銀行MR.カードローンをおまとめや借り換えに利用するのはありです。

| 利用限度額 | 金利 | |

|---|---|---|

| プレミアムコース | スタンダードコース | |

| 100万円以下 | 7.99% | 14.79% |

| 100万円超200万円以下 | 6.39~6.99% | 11.99% |

| 200万円超300万円以下 | 5.29~5.99% | 8.99% |

ただし、金利のコース(どちらがいいか)を利用者が希望することはできないのでので注意してくださいね。

『審査時間・融資までの時間』で他社と比較

住信SBIネット銀行MR.カードローンの審査時間、融資までの時間はどれくらいでしょうか?

| 業者名 | 審査時間 | 融資までの時間 | |

|---|---|---|---|

| 銀行 | 住信SBIネット銀行MR.カードローン | 最短1時間 | 通常2週間程度 |

| 業者名 | 審査時間(最短) | 融資までの時間(最短) | |

|---|---|---|---|

| 銀行 | 三菱UFJ銀行カードローン | 最短当日 | 最短翌日 |

| 三井住友銀行カードローン | 最短当日 | 最短当日 | |

| 楽天銀行スーパーローン | 最短即日 | 最短即日 | |

| 消費者金融 | アコム | 最短20分 | 最短20分 |

| プロミス | 最短3分(※) | 最短3分(※) | |

| レイク | 申込後、最短15秒 | インターネットなら最短25分融資も可 |

※上記に載っているのはあくまでも最短です。混雑状況や審査の進み具合によっては、より多くの時間がかかります。

※レイクの場合、21時(日曜日のみ18時)までに審査や必要書類の提出を済ませ、契約まで完了させれば即日融資を受けられます(ただし申込みが集中していたり審査に時間がかかったりすると当日中の融資が難しいことがあります。また、一部金融機関では即日融資に対応していません)。一部金融機関および、メンテナンス時間等を除きます。

※三井住友銀行は申込完了後の確認状況や本人確認書類の提出状況によっては、この通りではありません。

※申込みの時間帯や審査の進行等により希望通りにならないことがあります。

審査時間は最短1時間だが実際は1~2営業日かかる

住信SBIネット銀行MR.カードローンの場合、仮審査は最短1時間で完了します。

ただし、これはあくまでも最短の時間。

住信SBIネット銀行に問い合わせたところ、「1~2営業日はかかると思ってほしい」とのことでした。

また、本審査は仮審査の数日後に行われますが、「必要書類をはやめに提出すれば、本審査までの期間を短縮できる」とのことです。

いずれにせよ消費者金融よりはだいぶ劣ってしまいますね。

融資までは通常2週間ほどかかる

住信SBIネット銀行MR.カードローンの場合、申込みから融資までは通常2週間程度かかります。

消費者金融だと最短即日、大手銀行カードローンでも最短翌営業日のところが多いので、だいぶ時間がかかる印象です。

急いでいる方には向いていません。

住信SBIネット銀行 MR.カードローンにはどうやって申込む?

次に、住信SBIネット銀行MR.カードローンの申込方法、お金を借りるまでの流れをみていきます。

| 業者名 | 申込方法 | 審査時間 | 融資までの時間 | お試し診断 | |

|---|---|---|---|---|---|

| 銀行 | 住信SBIネット銀行 MR.カードローン | インターネット | 最短1時間 | 通常2週間程度 | ◯ |

住信SBIネット銀行MR.カードローンの申込方法はインターネットのみです。

他業者のように、自動契約機や店頭窓口などで申込むことはできませんが、家にいながらにして申込みが完結するのは便利ですね。

もしわからないところがでてきたら、カスタマーセンターに問い合わせて確認しましょう(※)。

※

住信SBIネット銀行の口座を持っている場合は、0120-953-895、口座を持っていない場合は0120-974-646までお問い合わせください。

具体的な申込手順

具体的な手続きの流れをみてみましょう。

住信SBIネット銀行の口座を持っている場合

下記のうち、オレンジの箇所は申込者が行う手順です。

住信SBIネット銀行(MR.カードローン)のサイトで『ログインしてお申込み』を選択し、ログイン後に必要事項を入力して申込み

仮審査が行われる

メールで仮審査結果の通知が届く

14日以内に、アップロードかFAXで必要書類を提出

本審査(勤務先への在籍確認・本人への電話確認など)が行われる

メールで『カードローン口座開設のお知らせ』が届く

住信SBIネット銀行(MR.カードローン)のサイトで受取確認をしたら借入可能

ここまで完了したら、インターネットバンキングか提携ATMで借入れできます。

提携ATMを利用する場合、持っているキャッシュカードを利用してください。

住信SBIネット銀行の口座を持っていない場合

下記のうちオレンジの箇所は申込者が行う手順です。

住信SBIネット銀行(MR.カードローン)のサイトで『口座開設してお申込み』を選択し、必要事項を入力して申込み

仮審査が行われる

メールで仮審査結果の通知が届く

14日以内に、アップロードかFAXで必要書類を提出

住信SBIネット銀行のサイトで口座開設手続きを行う

本審査(勤務先への在籍確認・本人への電話確認など)が行われる

メールで『カードローン口座開設のお知らせ』が届く

住信SBIネット銀行(MR.カードローン)のサイトで受取確認をしたら借入可能

約1週間後にキャッシュカードが届く

この後は、インターネットバンキングか提携ATMで借入れできます。

ただし、提携ATMはキャッシュカードが届いてからでないと利用できないので、急いでいる場合はインターネットバンキングで借入れましょう。

申込時に必要な書類

住信SBIネット銀行MR.カードローンへ申込むには、本人確認書類が必要です。

- 運転免許証

- 住民基本台帳カード(写真つきのもの)

- 各種健康保険証

- パスポート

- 個人番号カード(マイナンバーカード)

また、50万円超の利用限度額を希望する場合は、収入証明書も必要になります。

- 源泉徴収票

- 住民税課税決定通知書

- 確定申告書(※)

ちなみに、勤続期間が1年未満で源泉徴収票などを用意できない場合は、給与明細書(直近3ヶ月以内の1ヶ月分)でもOKです。

※

税務署に持参か郵送で提出した場合は、税務署の受付印が押してあるものが必要です。一方、e-Taxで申告した場合は、申告書の写しと受信通知が必要になります。

必要書類の提出方法

スマートフォンなどで必要書類の写真を撮影し、その画像データを指定のサイト(※)でアップロードしてください。

FAXで提出することもできます。

アップロードもFAXも難しい場合は、住信SBIネット銀行のカスタマーセンターに相談しましょう。

なお、必要書類は、仮審査終了から14日以内に提出する必要があるので注意してくださいね。

※

住信SBIネット銀行から届く『審査用書類ご提出のご案内』というメールに記載されたURLにアクセスすると、アップロード用のサイトへたどり着きます。

住信SBIネット銀行 MR.カードローンの借入方法

次は、住信SBIネット銀行MR.カードローンでの借入方法を確認していきましょう。

※下の表は右にスクロールすることができます。

| 業者名 | |

|---|---|

| 銀 行 |

住信SBIネット銀行 MR.カードローン |

| 振込みによる借入れ | 提携ATMからの借入れ | |||

|---|---|---|---|---|

| 可 否 |

申込方法 | 手数料 | 主な提携ATM | 手数料 |

| ◯ | インターネット | 無料 | セブン銀行 ローソン銀行 E-net イオン銀行 ゆうちょ銀行 |

無料 |

借入れはインターネットバンキングか提携ATMで行う

借入方法は、インターネットバンキングまたは提携ATMのいずれかです。

インターネットバンキング(WEBで口座に振替)

手間をかけずに借入れたい場合や急いでいる場合は、インターネットバンキングが便利です。

住信SBIネット銀行(MR.カードローン)のサイトにログイン後、『カードローン』の『お借入れ』を選択して借入れの手続きをすれば、自分の口座(住信SBIネット銀行の口座)に借入金が振り込まれます。

パソコンやスマートフォンでいつでもどこでも手続き可能ですし、手数料は無料です。

提携ATM

住信SBIネット銀行に専用ATMはありませんが、いくつか利用できる提携ATMがあります。

- セブン銀行(セブンイレブン・イトーヨーカドーなど)

- ローソン銀行(ローソンなど)

- イーネット(ファミリーマート・ニューデイズなど)

- イオン銀行(イオン・ミニストップなど)

- ゆうちょ銀行

いずれも利用時の手数料は無料です。

他社のカードローンでは提携ATM利用時に手数料がかかるところもあるので、その点は便利です。

住信SBIネット銀行 MR.カードローンの返済方法

次は、住信SBIネット銀行 MR.カードローンの返済方法や返済日についてみていきましょう。

※下の表は右にスクロールすることができます。

| 業者名 | |

|---|---|

| 銀 行 |

住信SBIネット銀行 MR.カードローン |

| 返済期日 | ネット振込 による返済 |

提携ATM での返済 |

その他 返済方法 |

|||

|---|---|---|---|---|---|---|

| 可 否 |

対応金融機関 | 手数料 | 主な提携ATM | 手数料 | ||

| 5日 | - | - | - | セブン銀行 ローソン銀行 E-net イオン銀行 ゆうちょ銀行 |

無料 | 口座引落 |

毎月の返済は口座振替

毎月の返済方法は口座振替です。

つまり、住信SBIネット銀行の口座からの自動的に引き落とされます。

もちろん、手数料はかかりません。

ただし、住信SBIネット銀行の口座へ入金するときに手数料がかかることはあります。

入金方法は下記のいずれかです。

- 銀行振込

- 提携ATM・・・・セブン銀行・ローソン銀行・イーネット・イオン銀行・ゆうちょ銀行など

銀行振込の場合、振込元の金融機関や振込方法によって手数料がかかるので注意してくださいね。

一方、提携ATMで入金する場合(※)は手数料無料です。

※

このとき、ATMでは『お預入れ』を選択してください。

返済日は毎月5日

毎月の返済期日は5日です(5日が銀行の休業日だった場合は翌営業日)。

変更することができません。

追加返済はインターネットバンキングか提携ATMで可能

毎月の返済(口座振替)のほかに、追加返済することもできます。

方法は、インターネットバンキングか提携ATMです。

追加返済分は、すべて元金の返済にまわすことができます。

インターネットバンキング

住信SBIネット銀行(MR.カードローン)のサイトにログイン後、『カードローン』の『追加返済』を選択して手続きすれば、自分の口座(住信SBIネット銀行の口座)から指定の金額が返済に回されます。

手数料は無料です。

提携ATM

住信SBIネット銀行の提携ATMでは、カードローンの追加返済も可能です(※)。

こちらも手数料はかかりません。

※

このとき、ATMでは『カードローン』を選択してください。

住信SBIネット銀行 MR.カードローンでの返済額を解説

次は、住信SBIネット銀行MR.カードローンでの返済額がどのように決まるのかを説明します。

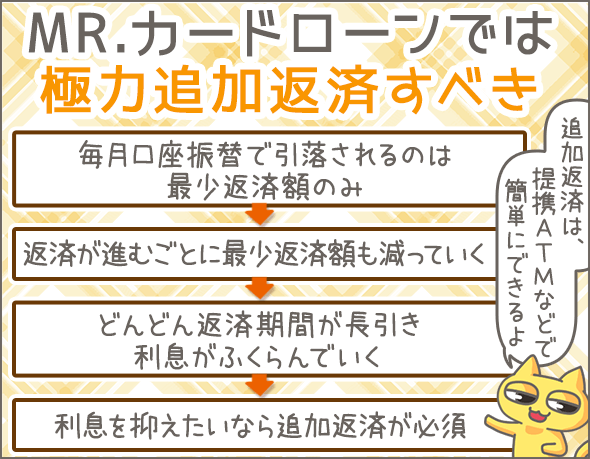

借入残高が減ると返済額も減っていく残高スライド方式

住信SBIネット銀行MR.カードローンの返済方式は、残高スライドリボルビング方式です。

毎月の返済額(最少返済額)は以下のとおり、前月末の借入残高に応じて決まります。

| 借入残高 | 月々の返済額 (最少返済額) |

|---|---|

| 2,000円以下 | 前月末時点の貸越残高 |

| 2,000円超10万円以下 | 2,000円 |

| 10万円超20万円以下 | 4,000円 |

| 20万円超40万円以下 | 6,000円 |

| 40万円超60万円以下 | 8,000円 |

| 60万円超80万円以下 | 11,000円 |

| 80万円超100万円以下 | 15,000円 |

| 100万円超150万円以下 | 20,000円 |

| 150万円超300万円以下 | 25,000円 |

たとえば、最初に100万円借入れた場合、毎月の返済額は1万5,000万円です。

その後、返済が進み、残高が80万円以下に下がったら、毎月の返済額も1万1,000円に下がります。

このように、返済が進むごとに月々の返済額も減っていく点に注意してください。

月々の返済額が減り、返済期間も長くなるので、利息が大きく膨らんでしまうのです。

つまり、毎月の返済が楽になればなるほど、利息は大きくなるということです。

毎月はじめに返済額通知のメールが届く

毎月はじめに、返済期日(引き落とし日)と返済額を知らせるメールが届きます。

これで、「毎月どのくらい返済しているのか」を確認するようにしましょう。

『月々の返済額』を他社と比較

住信SBIネット銀行MR.カードローンの返済額を、他社と比べてみました。

| 種類 | 業者名 | 最少返済額 | |||

|---|---|---|---|---|---|

| 借入額10万円 | 借入額30万円 | 借入額50万円 | |||

| 銀行 | 住信SBIネット銀行MR.カードローン | 2,000円 | 6,000円 | 8,000円 | |

| 種類 | 業者名 | 最少返済額 | |||

|---|---|---|---|---|---|

| 借入額10万円 | 借入額30万円 | 借入額50万円 | |||

| 銀行 | 三井住友銀行カードローン | 2,000円 | 6,000円 | 10,000円 | |

| みずほ銀行カードローン | 10,000円 | 10,000円 | 10,000円 | ||

| 三菱UFJ銀行カードローン | 2,000円 | 6,000円 | 10,000円 | ||

| 楽天銀行スーパーローン | 2,000円 | 5,000円 | 10,000円 | ||

| 消費者金融 | アイフル | サイクル制:5,000円 約定日制:4,000円 |

サイクル制:13,000円 約定日制:11,000円 |

サイクル制:15,000円 約定日制:13,000円 |

|

| アコム | 利用限度額30万以下:5,000円 利用限度額30万円超:3,000円 |

利用限度額30万以下:13,000円 利用限度額30万円超:9,000円 |

利用限度額30万円超:15,000円 | ||

| プロミス | 4,000円 | 11,000円 | 13,000円 | ||

| SMBCモビット | 4,000円 | 11,000円 | 13,000円 | ||

| レイク | 4,000円 | 12,000円 | 14,000円 | ||

※アコムは、利用限度額100万円以下の場合を想定しています。

※三菱UFJ銀行カードローンは、借入利率が年8.1%超の場合を想定しています。

住信SBIネット銀行MR.カードローンの最少返済額は、他社と比べてもかなり低い水準です。

また、返済が進むごとに(借入残高が減るごとに)返済額も減っていくため、追加返済しないと利息がドンドン膨らんでしまいます。

そのため、できるだけ多く追加返済することが大事です。

住信SBIネット銀行には店舗や自動契約機がない

住信SBIネット銀行には、自社ATM・有人店舗・自動契約機がありません。

| 業者名 | 自社ATM | 主な提携ATM | 有人店舗数 | 自動契約機数 | |

|---|---|---|---|---|---|

| 銀行 | 住信SBIネット銀行 MR.カードローン | - | セブン銀行 ローソン銀行 E-net イオン銀行 ゆうちょ銀行 |

0 | 0 |

基本的に、申込みなどの手続きはインターネット上で行います。

ただ、提携ATMがあるので、下記は提携ATMで手続きできます。

- MR.カードローンの借入れ

- 住信SBIネット銀行口座への入金

- 住信SBIネット銀行口座からの出金

- MR.カードローンの追加返済

主な提携ATMは以下のものです。

- セブン銀行(セブンイレブン・イトーヨーカドーなど)

- ローソン銀行(ローソンなど)

- イーネット(ファミリーマート・ニューデイズなど)

- イオン銀行(イオン・ミニストップなど)

- ゆうちょ銀行

いずれも手数料無料で利用できます。

住信SBIネット銀行MR.カードローンに関するよくある質問

住信SBIネット銀行MR.カードローンに関して多く寄せられる質問をまとめてみました。

郵送物が送られてくることはある?

住信SBIネット銀行の口座を持っていない方がMR.カードローンに申込みした場合は、契約完了後にキャッシュカードが届きます。

ただ、その後は郵送物(利用明細書など)が届くことはありません。

利用明細は、住信SBIネット銀行(MR.カードローン)のサイトにログインして確認してください。

追加返済した月は引き落としされないの?

追加返済が、毎月の返済に取って代わることはありません。

追加返済した場合でも例外なく毎月の返済(口座振替)が実施されます。

そのため、引き落としされる口座(住信SBIネット銀行の口座)の残高には注意してくださいね。

審査に落ちた場合でも住信SBIネット銀行の口座は開設されるの?

住信SBIネット銀行の口座を持っていない方がMR.カードローンへ申込む場合、同時に口座開設も申込む必要があります。

このとき、もし審査に落ちてしまったら、口座は開設されてしまうのでしょうか?

結論をいいますと、仮審査で落ちてしまった場合は開設されません。

一方、本審査で落ちてしまった場合は、口座が開設されてしまいます。

人によっては要らない口座が増えることになってしまいますね。

まとめ

最後に、住信SBIネット銀行MR.カードローンの審査基準やメリット・デメリットをおさらいしましょう。

利用資格

- 申込時の年齢が20歳以上65歳以下

- 安定継続した収入がある(ただし、専業主婦・年金生活者・学生・休職中の方は不可)

審査に落ちる人の特徴

- 勤務形態

- 収入形態安定していない方

- 収入税込年収100万円未満

- 他社借入件数4件以上

- その他金融事故を起こしている

メリット

- 消費者金融より低金利(0.99~14.79%)

- SBIグループの利用者は最大0.6%の金利優遇がある

- 借入時・返済時の手数料がすべて無料

デメリット

- 融資までに通常2週間ほどかかる

- 申込方法はインターネットのみ・返済方法は口座振替のみ

- 住信SBIネット銀行の口座が必要

どんな人に向いている?

- 金利低めのカードローンを探している方

- すでにSBIグループを利用している方

消費者金融とくらべると金利は低めですが、いかんせん融資までのスピードが遅いですよね。

融資まで2週間はちょっと考えものです。

また、借入残高が減るごとに毎月の返済額が減ってしまう点も要注意。

利息をおさえたいなら、できるだけ追加返済するようにしましょう!

最後に、実際に住信SBIネット銀行 MR.カードローンへ申込みした方の口コミを電話で取材しましたので、あわせて参考にしてみてくださいね。

過去に住信SBIネット銀行MR.カードローンの審査を受けた方の結果

-

2019年4月10日 13時29分3年半勤めた会社を辞めることになって、すぐに失業手当が出る訳でもないですし、生活費のために住信のカードローンに申し込むことにしました。住信は口座も持ってたし、ネットの評判も上々だったので、迷う余地はなかったですね。

ネットバンキングのページにカードローンの申し込みとあったからそこから。

口座開設時に免許証は出していたので、情報を入力するだけでした。

在籍確認はありましたが、会社の代表番号にかけてもらって問題なかったです。

2週間くらいたって審査結果がメールに届いて、限度額は100万円。

退職後が不安だったので、これだけあればありがたいと思いました。申込日 年齢 職業 勤続年数 2017 26歳 会社員 3年6ヶ月 年収 他社借入件数 利用目的 融資額 500万円 はじめて 生活費 100万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2017 26歳 会社員 3年6ヶ月 500万円 はじめて 生活費 100万円 -

2018年12月25日 14時16分事業を新しくはじめるために利用しました。

住信以外にも、バンクイック、三井住友、オリックス銀行にも同時に(ネットから)申し込んでいるのですが、50万円という結果を見ると、特に審査に影響することはなかったようで良かったです。

また、他の銀行と違って、電話確認などもなく、本当にウェブで完結していまうのは驚きでした。

同時に口座も開設したのですが、コンビニでの出し入れも便利で満足しています。申込日 年齢 職業 勤続年数 2016 33歳 会社員 2年 年収 他社借入件数 利用目的 融資額 300万円 はじめて 事業資金 50万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2016 33歳 会社員 2年 300万円 はじめて 事業資金 50万円 -

2018年10月30日 12時12分クレジットカードの利用が、クレカ枠とキャッシング枠合わせて300万円くらいあったので、少しでも月々の負担を減らすために、広告で見て一番低い金利だった住信に申し込みました。

口座も持っていなかったのでそちらも同時に申し込みです。

私は自営で年収は600万円ほどありましたが、自営だと審査は厳しいと色々聞き及んでいたので、審査に通るかはちょっと不安でした。

しかし、結果は100万円で審査可決。

借り換え目的だったので100%満足のいく結果ではありませんでしたが、返済でギリギリの生活だったので、これで少しは楽になるとホッとしました。申込日 年齢 職業 勤続年数 2017 49歳 自営業・自由業 13年 年収 他社借入件数 利用目的 融資額 600万円 1件 おまとめ目的 100万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2017 49歳 自営業・自由業 13年 600万円 1件 おまとめ目的 100万円 -

2018年6月27日 09時57分アフィリエイトサイトのポイントが目当てで申し込みました。

住信には元々口座を持っていたので、ちょうど良いと考えたのです。

ちなみに、この時点で楽天銀行から30万円の借り入れがありました。

申し込むと翌々日くらいには郵送で申し込み書類が届いたので、それに記入し、免許証と2か月分の給与明細のコピーを一緒に返送。

すると更にその翌々日くらいに審査可決のメールがあって、ウェブからとキャッシュカードからの借り入れができるようになっていました。申込日 年齢 職業 勤続年数 2017 27歳 会社員 1年 年収 他社借入件数 利用目的 融資額 500万円 1件 その他 50万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2017 27歳 会社員 1年 500万円 1件 その他 50万円 -

2018年5月22日 17時40分みずほ銀行、ジャパンネット銀行、プロミスの3社から100万円近い借り入れがあり、返済に追われ生活も苦しく、新たに申し込むことにしました。

ネットの口コミに、住信なら大きな額を貸してくれるとあったので、電話でどの程度借りられるかを尋ねました。

他社からの借り入れ状況や収入について説明すると、限度額200万円とのことだったのでお願いすることになります。

その後、契約書が郵送で届き、それに免許証などの必要書類を添えて返送。

2~3日の内に本審査の結果が電話であり、200万円で審査可決。

そこからさらに1週間くらいでカードが届きました。申込日 年齢 職業 勤続年数 2016 28歳 会社員 6年 年収 他社借入件数 利用目的 融資額 500万円 3件 生活費 200万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2016 28歳 会社員 6年 500万円 3件 生活費 200万円 -

2018年5月18日 17時42分証券口座の利用があると、金利が優遇されるということだったので申し込み。

信用取引の追証の資金も必要でした。

ネットバンキングのページから申し込みました。

フォーム入力して、年収のわかる書類(源泉徴収票にしました)を写真に撮ってアップロードするくらい。

その日の内に結果はメールで届き、翌日にはカードに100万円の借り入れ枠がついていました。申込日 年齢 職業 勤続年数 2014 38歳 会社員 11年 年収 他社借入件数 利用目的 融資額 500万円 はじめて 投資 100万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2014 38歳 会社員 11年 500万円 はじめて 投資 100万円 -

2018年5月17日 17時37分投資のために借りたかったのですが、生活費ということにして申し込みました。

この時点でバンクイックと三井住友からそれぞれ100万円ずつの借り入れがあります。

結果は1週間くらいでわかったのですが、限度額は50万円。

前の2つが100万円だったので少し残念でしたが、ネットで完結するのはいいと思いました。申込日 年齢 職業 勤続年数 2012 23歳 会社員 10ヶ月 年収 他社借入件数 利用目的 融資額 300万円 2件 投資 50万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2012 23歳 会社員 10ヶ月 300万円 2件 投資 50万円 -

2018年5月12日 09時15分既婚なんですけど、ちょっと遊んでいる内にお小遣いがなくなってしまって。

メインバンクで使っていたし、勝手が良さそうだなと思い住信SBIのカードローンに申し込みました。

ネットバンキングのページから申し込みができて、属性などを入力し、免許証と源泉徴収票も写真に撮ってアップロードしました。

3日後に審査結果の電話があって、その後クレジットカードにキャッシング機能が付くかたちで使えるようになっていました。申込日 年齢 職業 勤続年数 2016 26歳 会社員 3年6ヶ月 年収 他社借入件数 利用目的 融資額 450万円 0件(過去に完済) 交際・遊興・娯楽費 200万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2016 26歳 会社員 3年6ヶ月 450万円 0件(過去に完済) 交際・遊興・娯楽費 200万円 -

2018年4月30日 13時37分他社のおまとめローンを利用していたのですが、特に利息が低い訳ではなく(保証料込で14.8%ありました)常々借り換えたいと考えていたので、より金利の低い住信に借り換えることにしました。

過去にEトレード口座を利用していましたが、普通口座は持っていなかったのでネットから一緒に申し込み、1週間くらいで審査結果がメールで届いたのですが、驚くことに限度額は180万円。

うれしかったのですが、「そんなにいいの!?」と少し怖くなりました。

利息は15%近くあったものがおよそ8%に。この差は大きいですね。申込日 年齢 職業 勤続年数 2014 29歳 会社員 2年 年収 他社借入件数 利用目的 融資額 350万円 1件 おまとめ目的 180万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2014 29歳 会社員 2年 350万円 1件 おまとめ目的 180万円 -

2018年3月1日 00時17分クレカの利用がけっこうあって、それをまとめてしまいたくて利用しました。

ネット銀行だから使い勝手が良さそうだと思ったんです。良い機会なので口座開設もしました。

フォームに必要事項を入力して送信すると、2~3日で結果のメールが届いたと思います(5年以上前のことなので記憶があいまいですみません)。

それから更に1週間くらいしてカードが郵送で届きました。

キャッシュカードと一体型のカードです。

実は以前に債務整理をしているのですが(5年以上前です)審査に通ったので少し驚きました。申込日 年齢 職業 勤続年数 2012 50歳 会社員 5年 年収 他社借入件数 利用目的 融資額 450万円 2件 おまとめ目的 50万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2012 50歳 会社員 5年 450万円 2件 おまとめ目的 50万円 -

2018年1月31日 23時12分入院中の父の世話をしていた母が倒れたので、入院費用のために申し込みました。

父や母の口座からお金を下ろせば良かったのですが、私もちょうど出張で忙しい時期で、銀行でお金を下ろす余裕がなかったのです。

住信SBIには元々口座を持っていて、ウェブから申し込めるとわかったので利用しました。

しばらくすると申し込み内容を確認する電話がかかってきたのですが、そこでしつこくどのくらい急いでいるのか、FXの口座を持っているのかを聞かれました。

実際にFXの口座は持っていたので、損失の補てんを疑ったみたいです。

他はすんなり進み、50万円で可決しました。申込日 年齢 職業 勤続年数 2016 28歳 会社員 6年 年収 他社借入件数 利用目的 融資額 500万円 0件(過去に完済) 医療費 50万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2016 28歳 会社員 6年 500万円 0件(過去に完済) 医療費 50万円 -

2017年12月11日 08時30分株の購入資金のために利用しました。

住信なら口座を持っているし、ネットバンキングも使っていたので使いやすそうだと思ったんです。

ホームページから申し込むと仮審査通過のメールが届き、3日後くらいに在籍確認があると本審査OKの電話がかかってきました。

新たにカードが発行されるのではなく、キャシュカードにローン機能が付与されたカタチです。

ウェブ上でもその日からお金が引き出せるようになっていました。申込日 年齢 職業 勤続年数 2014 29歳 会社員 5年6ヶ月 年収 他社借入件数 利用目的 融資額 480万円 1件 投資 50万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2014 29歳 会社員 5年6ヶ月 480万円 1件 投資 50万円 -

2017年10月7日 20時35分金利が低いのが魅力的だったので、住信SBIネット銀行にも申込みました。

事業で借り入れできるカードローンを増やしておきたかったんです。

ネットから申込みをすると書類が送られてきて、必要事項を記入し、免許証のコピーなどと共に返信すると、審査に通ったとしてカードが送られてきました。

ネット銀行という割にはアナログな手続きだったなと思います(笑)。

期待していた金利は14.8%と高く、限度額も50万円しかなかったので、結構ガッカリした印象が強いです。申込日 年齢 職業 勤続年数 2015 48歳 会社経営・会社役員 1年 年収 他社借入件数 利用目的 融資額 500万円 1件 事業資金 50万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2015 48歳 会社経営・会社役員 1年 500万円 1件 事業資金 50万円 -

2017年10月1日 21時01分金利の低さに魅力を感じ、とくに緊急性はありませんでしたが、審査に申し込んでみることにしました。

ネットから申込むと、だいたい2日くらいしてメールが届き、それであっさり審査に通過。

電話などの確認も特にありませんでした。

金利も低かった上に、限度額は170万円という高額だったので、こんなにあっさり審査に通るものとは思いませんでしたね。

カードは後日郵送で送られてきました。申込日 年齢 職業 勤続年数 2016 43歳 会社員 20年 年収 他社借入件数 利用目的 融資額 350万円 1件 その他 170万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2016 43歳 会社員 20年 350万円 1件 その他 170万円 -

2017年9月29日 19時24分たくさんの業者からの借金があったので、なんとかまとめられないかと思っていたのですが、ここまで申込みをしてきた業者はすべて審査に通りませんでした。

ダメ元で住信SBIネット銀行にも申し込んでみることに。

しかし、ネットから申し込みをしてみたところ、次の日には審査落ちの連絡がメールが・・・。

これで6社連続での審査落ちとなってしまったので、これはもう厳しいだろうと思い、おまとめをするのは諦めることにしました。申込日 年齢 職業 勤続年数 2017 36歳 会社員 1年8ヶ月 年収 他社借入件数 利用目的 融資額 350万円 2件 おまとめ目的 なし 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2017 36歳 会社員 1年8ヶ月 350万円 2件 おまとめ目的 なし -

2017年9月23日 02時36分金利の圧倒的な低さに惹かれ、住信SBIネット銀行のMr.カードローンに申込みました。

ホームページから申込みをすると、1週間位して審査に通ったと電話があり、限度額は180万円、金利6.99%と想像以上に良い条件だったのでびっくりしました。今まで利用していたカードローンは何だったのでしょうか。

その後すぐ提出書類案内が郵送されてきて、パスポートのコピーと課税証明書を申込書と一緒に返送。

申込書で収入面について記入する欄はありましたが、給与明細などの提出は不要でした。

申込みから3週間くらいした時点でようやくカードが郵送されてきて、それからカードローンの利用ができるようになりました。申込日 年齢 職業 勤続年数 2016 28歳 会社員 6年7ヶ月 年収 他社借入件数 利用目的 融資額 350万円 2件 おまとめ目的 180万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2016 28歳 会社員 6年7ヶ月 350万円 2件 おまとめ目的 180万円 -

2017年9月21日 12時50分ブライダルローンの審査に落ちてしまったので、ネットで評判の良かった住信SBIネット銀行のMr.カードローンに申し込みしてみました。

銀行口座は開設していなかったので、ローンの申し込みと同時に口座開設も行うことになりましたが、その手続きは簡単だったので問題はありません。

ホームページから申し込み手続きを終えると、仮審査に入るというメールや、口座開設の申込みを受付けましたというメールなどが同時に届き、さらにその日のうちに口座開設完了のメールと審査通過のメールも届きました。

1日でたくさんメールが届きましたが、結果的にその日のうちに口座開設も審査も終わったのでよかったです。限度額は50万円でした。申込日 年齢 職業 勤続年数 2015 26歳 会社員 2年 年収 他社借入件数 利用目的 融資額 320万円 1件 冠婚葬祭 50万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2015 26歳 会社員 2年 320万円 1件 冠婚葬祭 50万円 -

2017年9月11日 18時00分3社から160万円の借り入れがある状態だったので、金利の低い住信SBIネット銀行でおまとめできたらいいなと思い、申し込んでみることにしました。

正直、直前に三井住友銀行で審査落ちしていたので、ダメ元な感じはあったのですが、受けてみないとわからないですからね・・・。

しかし、淡い期待を抱いていたものの、ホームページから申込みをすると即日で審査落ちを告げるメールが届いてしまいました。非常に残念です。申込日 年齢 職業 勤続年数 2016 25歳 パート・アルバイト 1年4ヶ月 年収 他社借入件数 利用目的 融資額 200万円 3件 おまとめ目的 なし 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2016 25歳 パート・アルバイト 1年4ヶ月 200万円 3件 おまとめ目的 なし -

2017年9月11日 05時08分引越しでお金がかかるために、利用しました。

少しでも金利の低い所をと思いネットで調べたところ、条件に合ったのが住信SBIネット銀行だったんです。

ネットからの申し込みで、身分証はウェブページから写真をアップロードしました。

収入証明は希望額が30万円だったので不要とのこと。

それから審査可決の結果が出るまでに4~5日、カードが手元に届くまで更に1週間くらいでした。

口座開設も必要だったからか、少し時間がかかった印象です。

引越しに30万円を使ってから、今のところは返済のみ。

コンビニにあるATMから返済をしています、この時に返済手数料がいらないみたいで、それはいいと思います。申込日 年齢 職業 勤続年数 2016 23歳 会社員 6ヶ月 年収 他社借入件数 利用目的 融資額 300万円 はじめて 引っ越し代 30万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2016 23歳 会社員 6ヶ月 300万円 はじめて 引っ越し代 30万円 -

2017年9月10日 17時01分過去に消費者金融2社と銀行1社を利用したことがあります。

もし今後、カードローンを使う機会があるなら、少しでも金利が低い方がいいと思い、申込むことにしました。

申込み審査の手順は、先に利用していた三井住友銀行とそこまで変わりません。

口座を元々持っていたこともありますが、身分証も収入証明も要りませんでした。

そしてなにより、審査に2時間、翌日には融資の実行と、他社と比べてもかなりスピーディーでした。申込日 年齢 職業 勤続年数 2017 25歳 会社員 11ヶ月 年収 他社借入件数 利用目的 融資額 300万円 0件(過去に完済) 借入金の返済(住宅ローン以外) 50万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2017 25歳 会社員 11ヶ月 300万円 0件(過去に完済) 借入金の返済(住宅ローン以外) 50万円 -

2017年9月1日 00時15分もともと住信SBIネット銀行の銀行口座を持っていたのと、圧倒的に金利が低かったので、住信SBIネット銀行のカードローンに申込みました。

ホームページの申込みフォームに必要事項を入力して送信すると、すぐメールで申込みを確認したのでこれから審査にはいるという連絡が届きました。

そして、3日くらいして電話があり、審査に通りましたとのこと。

限度額は170万円と高額に設定していただけましたし、金利は6.8%だったので本当に文句なしです。

カードローンはすぐ使えるようになり、住信SBIネット銀行のキャッシュカードでカードローンの利用ができるようになりました。申込日 年齢 職業 勤続年数 2016 58歳 会社員 25年 年収 他社借入件数 利用目的 融資額 380万円 はじめて 投資 170万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2016 58歳 会社員 25年 380万円 はじめて 投資 170万円 -

2017年7月3日 13時40分親の治療費のために借りました。

医療保険にも加入していましたし、保険の高額医療費制度も使いましたが、それでも足りなかったので。

インターネットから申し込みをしましたが、すぐに対応してもらえて、無事に手術費用の支払いに間に合わせることができました。

現在も返済が半分くらい残っていますが、コツコツと返済を続けています。申込日 年齢 職業 勤続年数 2016 28歳 会社員 1年 年収 他社借入件数 利用目的 融資額 300万円 1件 医療費 70万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2016 28歳 会社員 1年 300万円 1件 医療費 70万円 -

2017年3月17日 12時45分車の購入資金として申し込みました。

マイカーローンの審査が通らず、仕方なくカードローンに申し込んだ感じです。

マイカーローンも同じSBIネット銀行に申し込んでいます。

インターネットから必要事項を入力し、その後、仮審査通過のメールがありました。

本審査では職場に在籍確認の電話があり、最終的にはメールで本審査通過の通知がありました。

カードの発行は1週間後です。金利が低くてよかったです。申込日 年齢 職業 勤続年数 2014 22歳 パート・アルバイト 3年 年収 他社借入件数 利用目的 融資額 198万円 はじめて 耐久消費財の購入(電化製品など) 50万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2014 22歳 パート・アルバイト 3年 198万円 はじめて 耐久消費財の購入(電化製品など) 50万円 -

2017年1月29日 23時19分もともと銀行口座を持っていたのと、住信SBIのカードローンは金利が低いので、おまとめローン的な使い方ができないかと思い申し込んでみました。

また、住信SBIネット銀行のカーローンの契約もしていて、返済が遅れたりしたこともなかったので、審査に通りやすかったりするんじゃないかと期待していました。

ところが、ネット銀行のマイページから審査に申込みすると、確認はほとんどないまま審査に落ちた連絡がきてしまいました。

とても残念です。申込日 年齢 職業 勤続年数 2016 28歳 会社員 8年8ヶ月 年収 他社借入件数 利用目的 融資額 440万円 2件 おまとめ目的 なし 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2016 28歳 会社員 8年8ヶ月 440万円 2件 おまとめ目的 なし -

2017年1月18日 10時35分セミナーへ参加するために申込みました。

調べたカードローンのなかでも、金利が一番低かったのが住信SBIネット銀行だったので、迷いなく申込んじゃいましたね。

でも、審査結果は否決・・・。

3~4つぐらいのカードローンに連続して申込みをしてしまったので、そのせいなんでしょうか。

給料は固定給なんですが、誤って歩合制を選択してしまい、そのせいで落ちてしまった可能性もあります。申込日 年齢 職業 勤続年数 2015 42歳 派遣社員・契約社員 2年6ヶ月 年収 他社借入件数 利用目的 融資額 280万円 はじめて 教育費 なし 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2015 42歳 派遣社員・契約社員 2年6ヶ月 280万円 はじめて 教育費 なし -

2016年12月30日 22時07分住信SBIネット銀行のMr.カードローンは金利が低いことを知り、リボ払いの返済するため、借り換えをすることにしました。

インターネットから申し込みをしたのですが、そもそも住信SBIネット銀行の口座をまだ開設していなかったので、そちらの手続きからになります。ウェブ上で手続きをして、あとは身分証明書の画像を送信したりしました。

口座開設後はログイン画面からカードローンを申し込みます。

すると次に送られてくるメールでもう審査通過となりました。

おそらく在籍確認の電話はあったかと思うのですが、自分自身が出ていないので周りも気づいていないでしょう。

時間はトータルで3週間ほどかかってしまいましたが、メールだけで手続きできたのでそこまでわずらわしさはありませんでしたね。申込日 年齢 職業 勤続年数 2015 29歳 会社員 5年2ヶ月 年収 他社借入件数 利用目的 融資額 350万円 1件 おまとめ目的 150万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2015 29歳 会社員 5年2ヶ月 350万円 1件 おまとめ目的 150万円 -

2016年12月5日 13時43分数年前に子供に借金があることが判明。

それを返済するために借入れを申込みました。

住信SBIネット銀行はこれまで借りた銀行よりも、スピードも速く、金利も低く、しかも融資額が290万円まで可能といいとこずくめでした。申込日 年齢 職業 勤続年数 2014 62歳 自営業・自由業 18年 年収 他社借入件数 利用目的 融資額 600万円 2件 借入金の返済(住宅ローン以外) 300万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2014 62歳 自営業・自由業 18年 600万円 2件 借入金の返済(住宅ローン以外) 300万円

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

人気のログ(記事)ランキング

同じテーマの記事の一覧

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資(※)、無利息サービスが人気

※お申し込み時間や審査によりご希望に添えない場合がございます。

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短14分融資OK、おまとめ可

もし誰かの役に立ちそうだと思っていただけたなら、下のボタンから共有をお願いします。

コメントを投稿できます!