更新日:2025/08/30

みんなが気になるカードローンの疑問まとめ。利用時の注意点など

(0)

この記事を評価する

評価を設定してください ×

「アコムやアイフルなどでお金を借りたいと思っているのですが、まったくもって初心者です。こういうところでお金を借りても大丈夫なんでしょうか?」

「今月思わぬ出費があったため、カードローンを利用したいと思っています。ただ、審査が不安です。審査に通過するためになにかできることはありますか?」

「カードローンに申込むと、職場に電話がかかってきたり、自宅へ郵便物が届いたりしませんか?家族にバレると困るのですが・・・」

長い人生、だれでも一度はお金のピンチに遭遇することがありますよね。

家族や友達に用立ててもらうのが一番ですが、それがなかなか難しいときも多いはず。

「だれにも助けてもらえない・・・」

そんなときに、テレビCMや電車の中吊り広告にあるカードローンの宣伝をみると、心が揺れますよね。

しかし、『カードローン』ときくと、ちょっと身構えてしまいませんか?

一昔前は、『サラ金』『消費者金融』という呼ばれ方をしていましたから、嫌悪感をもったり不安に思う人も少なくありません。

とくに、はじめてカードローンを利用するときは、「いくら借りられるか?」「利息はいくらか?」「家族にバレないか?」「取り立ては怖くないのか?」など、いろいろな不安が吹き出てきますよね・・・。

こんにちは。

当サイト ファイグーで、お金に困った人の相談窓口を担当している木村です。

編集者としては、キャッシングやローン関係の記事を編集して早6年になります。

この記事をご覧になっているということは、

人知れずお金が必要で、どこかからお金を借りたいけど、どうしていいかわらからない・・・。

もしくは、カードローンに申込もうと思っているけれど、漠然とした不安があるのかもしれませんね。

そもそも、お金を借りること自体に抵抗がある方も多いと思います。

しかし、この業界に身をおいている人間として、最初にお伝えしたいのは、カードローンでお金を借りるのはけっしてコワいことではないということ。

昔の消費者金融のイメージからか、「利息が法外に高い」「怖いお兄さんが取り立てにくる」などのイメージを持つ方も多いのですが、今はそんなこと一切ありません。

この令和の時代にそのようなことをすれば、すぐに摘発されてしまいますから、そんな危険をおかす業者は存在しないわけです。

このことは、試しに電話で問い合わせてみるとよくわかります。

カードローン業者のコールセンターの電話対応は、これでもかというぐらいに丁寧です。

万が一、返済に遅れてしまったとしても、怒鳴られたり脅されたりすることはありません。

変わらずに丁寧な対応をしてくれます。

このように、カードローンのサービスそのものにコワいところはないのですが、やはり借りすぎたり、借入れが慢性的になってしまうリスクに注意しなければなりません。

ではここで、「どんな人が借金の問題を抱えてしまうのか?」をお伝えしていきたいと思います。

ポイントは2つです。

- カードローンを自分の貯金のように使ってしまう(借金という意識がなくなる)

- 返済できないほど借入れを増やしてしまう

裏を返せば、この2つを注意しておけば、多重債務に苦しまなくて済むはずです。

というわけで今回は、これまで数百人のカードローン利用者に取材を行ってきた私こと木村が、カードローンを利用する前に知っておかないと損するポイントをお伝えしていきたいと思います。

たとえば、収入は審査の通過率にはあまり影響しないって知っていましたか?

収入が低いからといって、必ずしも審査に落ちるわけではないんですね。

また、家族・職場にまったく知られずにお金を借りるためには、ちょっとしたテクニックが必要です。

今回はその方法についても具体的にお伝えしていきますので、ぜひ最後までお付き合いくださいね。

そのほかにも、はじめてカードローンを利用する方がもつ素朴な疑問に、専門家の視点で回答しています。

- カードローンの審査に落ちる人の特徴

- 職場や自宅に連絡があるのか?

- カードローンではいくら借りられるのか?

- 利息の計算方法は?

- 返済が遅れてしまうときはどうすればいいか?

- 即日融資を受けるにはどうすればいいか?

とにかくお金が必要だけど、カードローンを使うのは不安・・・。

そんなとき、あわてて申込んでしまうのが一番よくありません。

よく知らないものを利用することほど、コワいことはありません。

申込むのは、カードローンについての疑問を解消してからでも十分です。

それでは、ここから本編に入っていきますが、ファイグーでも申込数が多いカードローンの一覧を紹介しておきますね。

今回はここにある大手と呼ばれる業者を中心にノウハウをお伝えしていきます。

-

木村 澪子編集者

テレビ・雑誌等の取材歴15年。ファイグーではお金の話をわかりやすく、よりリアルにお伝えするために、背景や当事者の気持ちに寄り添う取材を心がけています。銀行マン、証券マン、利用者などからぶっちゃけたお話を聞くにつけ、「消費者も賢くならなければ...」と痛感する日々です。家族は夫・娘・ザリガニ2匹。

- 目次

- そもそもカードローンとは?基本的なしくみと借りられる金額を解説

- カードローンの審査に落ちる6つの特徴

- だれにもバレずに利用できる?職場・自宅への連絡を避ける方法

- 超簡単に利息を計算する方法と無利息サービス利用時の注意点

- 当日中に借りられる!融資は最短即日

- カードローンで多重債務に陥らないための2つのポイント

- まとめ

そもそもカードローンとは?基本的なしくみと借りられる金額を解説

おい、にゃんきち。

「カードローンってヤツのところに行くと、お金を貸してもらえる」って聞いたんだが、カードローンって一体何者なんだ?

人じゃないよ!カードローンはサービスさ。

なに・・・!一体どんなサービスなんだ?

一言にいうと、個人にお金を貸し出すサービスだね。

担保も保証人も要らないし、借りたお金の使いみちも自由なんだ。

おお!それはすごいな。

だれでも借りられるのか?

残念ながらそうじゃないんだよ。

カードローンでお金を借りるには審査が必要で、審査に通らなきゃ借りられないのさ。

ぐぬぬ・・・。

審査に通ればいくらでも借りられるのか?

いや、審査で利用限度額(借りられる上限額)が決まるから、いくらでも借りられるわけじゃないよ。

そもそも総量規制というルールがあるから、貸金業者(消費者金融やカード会社)からの借入れは年収の3分の1までに制限されているしね。

・・・まあ細かいことはいいや。さっそく借りに行くぜ!

ちょっとまった!

カードローンを利用するなら利息をつけて返済しなきゃならないから注意しなよ。

金利の相場は年14%~18%だから、けっして安くはないんだ。

タ、タダじゃなかったのか・・・!

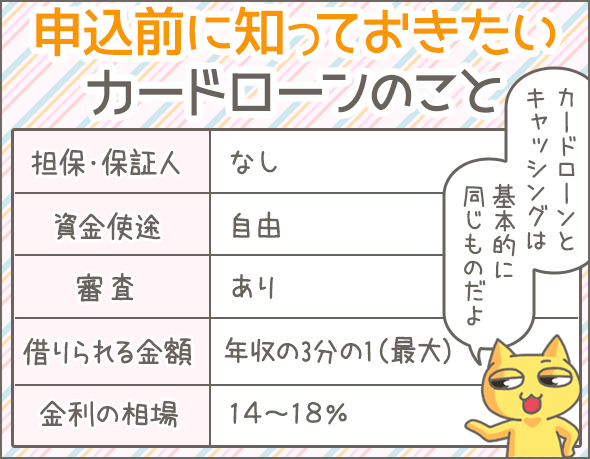

カードローンは無担保・無保証人でお金を借りられるサービス

カードローンは、個人が無担保・無保証人でお金を借りられるサービスです。

基本的に資金使途も自由なので、使いみちは問われません(※1)。

おもに、消費者金融・銀行・クレジットカード会社などが実施しているサービスです。

有名なところだと、アコムやプロミスや三菱UFJ銀行カードローンなどがありますね。

アコム徹底検証。全9項目を他社と比較してわかったアコムの強み弱み

プロミス徹底検証。全9項目を比較してわかったプロミスの強み弱み

※1

ギャンブルの資金、ほかの借入れへの返済など、一部認められない使いみちもあります。

カードローン利用の流れ(申込みから返済まで)

ここで、カードローンを利用するときの大まかな流れを紹介します。

貸出し実施には審査がありますので、「だれでも借りられる」というわけではありません。

審査に通過する必要があるわけです。

カードローンとキャッシングは同じもの

カードローンとキャッシングは、どちらも無担保・無保証人で手軽にお金を借りられるサービスですね。

基本的に同じものだと思ってもらってかまいません。

借りられる金額はあなたの年収次第

さきほどお伝えしたとおり、貸出し実施には審査がありますので、「だれでも借りられる」というわけではありません。

また、審査に通ったからといって、好きな金額を借りられるわけではないことも覚えておきましょう。

「いくら借りられるのか」も審査で決まるんですね。

ちなみに、あなたがそのカードローンで借りられるお金の上限を、利用限度額といいます。

あなたがA社のカードローンに申込みをしたところ、無事審査に通りました。

設定された利用限度額は30万円です。

この場合、あなたは30万円の範囲で好きな金額を借入れることができます。

たとえば、10万円借りた場合、残り20万円の借入れが可能です。

また、毎月の返済により1万円の元金を返し終わったら、残り21万円の借入れが可能になります。

貸金業者で借りられるのは年収の3分の1まで

貸金業者(おもに消費者金融やクレジットカード会社)を利用する場合は、総量規制という貸金業法の規制を受けます。

これにより、貸金業者が貸出しできるのは、利用者の年収の3分の1までということです。

そのため、貸金業者のカードローンで設定される利用限度額は、最大でも年収の3分の1以下になります。

また、すでにほかの貸金業者で借入れている場合は、そのぶんも含めて年収の3分の1以下です。

貸金業者から50万円借入れている年収300万円の利用者が、別の貸金業者のカードローンに申込む場合、

(300万円÷3)-50万円=50万円

最大でも利用限度額は50万円以下に設定されます。

また、銀行カードローンは、法律上、総量規制の対象外ですが、現在はどこの銀行も自主的な規制(総量規制と同様の規制)を行っているようです。

総量規制についてもっとくわしく知りたい場合は下記の記事を参考にしてみてください。

年収別!利用限度額の目安はいくら?

実際にいくらの利用限度額が設定されるのか、少し例をあげてみましょう。

下記は、消費者金融アコムで設定される利用限度額の例(年収別)です。

年収 利用限度額 50万円 5万~10万円程度 100万円 5万~30万円程度 150万円 10万~50万円程度 200万円 30万~60万円程度 250万円 30万~70万円程度 300万円 50万~90万円程度 350万円 50万~90万円程度 400万円 50万~120万円程度 450万円 50万~120万円程度 500万円 50万~150万円程度

たとえば、年収300万円なら50万~90万円の利用限度額が設定されるということですね。

ただし、こちらは「審査で大きなマイナス評価がなく、他社からの借入れもない」という前提の例です。

状況が変われば金額も大きく変わってきますので、注意してくださいね。

ここで、利用限度額が大きいカードローンの一部を紹介しておきます。

アコム徹底検証。全9項目を他社と比較してわかったアコムの強み弱み

SMBCモビットを徹底検証。9項目を他社と比べて判明したモビットの長所短所

楽天銀行スーパーローンの強み弱みを検証。全9項目の徹底調査結果

やはり大手の業者は限度額が高いということですね。

カードローンを利用すると金利がかかる!相場は14~18%

カードローンでお金を借りたら、金利(利息)をつけて返さなければなりません。

ここで、主要な消費者金融と銀行カードローンの金利をまとめてみました。

| 業者名 | 金利 (実質年率) |

|---|---|

| アコム | 2.4~17.9% |

| プロミス | 2.5~18.0% |

| SMBCモビット | 3.0~18.0% |

| アイフル | 3.0~18.0% |

| レイク | 4.5~18.0% |

| J.Score(ジェイスコア) | 年0.8~12.0% (※) |

| 三菱UFJ銀行カードローン | 年1.4%~年14.6% |

| 三井住友銀行カードローン | 1.5~14.5% |

| 楽天銀行スーパーローン | 1.9%~14.5% |

| 東京スター銀行スターカードローン | 1.8~14.6% |

| じぶん銀行じぶんローン | 2.2~17.5% |

※ 貸付利率(実質年率)0.8%は、みずほ銀行・ソフトバンク・ワイモバイル・ヤフージャパンと連携をした方にかぎって適用になります。

相場は14%~18%ですね。

なお、金利をチェックするときは、上限金利(数字が大きいほうの利率)をみてください。

最初は上限金利やそれに近い利率が設定されることが多いからです(利率も審査で決定します)。

ご覧のとおり、上限金利が低いのは銀行カードローンですね。

三菱UFJ銀行カードローンを全9項目から検証して長所短所解説

楽天銀行スーパーローンの強み弱みを検証。全9項目の徹底調査結果

J.Score(ジェイスコア)は実際どうなの?ローン業界7年の編集者が他社と比較

さらに細かくカードローンの金利を徹底比較したい場合は、下記の記事を参考にしてください。

大手銀行のカードローン金利を比較してみた。返済額が少ないのは?

カードローンの審査に落ちる6つの特徴

カードローンの審査って、なにをチェックされるんだ?

うーん。いろいろだね。

収入とか勤務先とか他社の利用状況とか・・・。

審査に落ちることもあるのか?

もちろんあるよ!

ガーン!

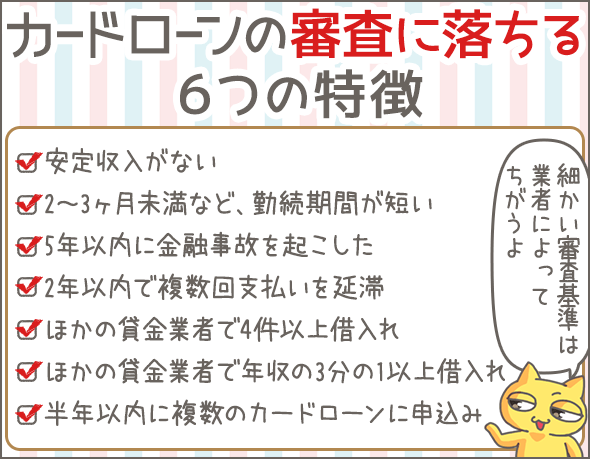

基準は各業者によってちがうから一概にはいえないけど、次のような人は審査に落ちるかもしれないね。

- 安定した収入がない

- 2~3ヶ月未満など、勤続期間が短い

- 5年以内に金融事故を起こしている

- 2年以内に複数回、ローンやクレジットカードの支払いを延滞している

- すでにほかの貸金業者で4件以上借入れている

- すでにほかの貸金業者で年収の3分の1以上借入れている

- 半年以内に複数件のカードローンに申込みしている

むむむ・・・いろいろあるんだな。

顔がキレイだと、審査に通りやすかったりしないのか?

そんなのあるわけないでしょ。

顔なら自信あるんだがな!

・・・。

ここでは、カードローンの審査に落ちる6つの特徴を紹介していきましょう。

大手消費者金融&銀行カードローン8社の審査基準をもとにしていますが、各々細かい基準は異なりますので、下記の記事も参考にしてくださいね。

安定した収入がない

基本的に、毎月安定した収入のある方が融資の対象となります。

無職・専業主婦・年金生活者・生活保護受給者といった職業の方は審査通過が難しいでしょう(※2)。

※2

無収入の専業主婦でも申込みできるカードローンがあります。たとえば、イオン銀行カードローンやPayPay銀行カードローンです。いずれも、配偶者に安定した収入があれば、融資を受けられる可能性があります。

勤続期間が短い

勤続期間が短い場合、それが原因で審査に通らないことがあります。

細かい条件は業者ごとに異なりますが、現在の勤務先に勤めて2~3ヶ月未満だと難しいかもしれません。

また、審査に通る場合も、利用限度額が低めに設定される傾向があります。

金融事故を起こしている

過去に金融事故を起こしていると、まず審査に通りません。

金融事故とは、クレジットカードやローンの利用中に、なんらかの問題を起こした状態です。

いくつか代表的なものをあげてみましょう。

| 種類 | 内容 | 信用情報機関への登録期間 |

|---|---|---|

| 長期延滞 | ローンやカードの支払いを61日以上延滞した | 延滞解消(もしくは完済)から1年~5年 |

| 債務整理 | 債務整理(破産・任意整理・個人再生など)をした | 5年~10年 |

| 代位弁済 | 保証会社などが、延滞中の本人に代わって返済をした | 5年 |

信用情報機関とは、あなたの信用情報を管理・保管する機関です。

また、信用情報とは、クレジットカードやローンに関するあらゆる記録(申込み・契約・利用・支払いなどの記録)です。

もちろん、金融事故を起こした場合は信用情報機関に登録され、機関を通じてほかの金融業者にも共有されます。

そのため、金融事故を起こした場合、5年は審査通過が難しくなるでしょう。

金融事故や信用情報機関についてくわしく知りたい場合は下記の記事も参考にしてみてくださいね。

ローンやクレジットカードで複数回延滞している

利用中のローンやクレジットカードで短期の延滞を起こしている場合も審査に落ちることがあります。

細かい条件は業者ごとに異なりますが、2年以内で複数回延滞していると厳しいかもしれません。

とくに、現在延滞中の場合は審査に落ちると思ったほうがいいでしょう。

他社借入が多い

すでに複数の借入れを抱えている場合、審査通過が厳しいこともあります。

たとえば消費者金融へ申込む場合、貸金業者での借入れが4件以上あると難しいでしょう。

また、総量規制がありますので、すでにほかの貸金業者で年収の3分の1以上借入れている場合は審査に通りません。

銀行カードローンでも、他の借入れが3件以上あると難しいかもしれませんね。

直近で複数のカードローンに申込みしている

直近で複数のカードローンに申込みをした場合、それが原因で審査に落ちることがあります。

細かい条件は業者ごとに異なりますが、半年以内に複数件申込みしていると悪影響をおよぼすでしょう。

他社の審査で否決になっている場合はなおさらです。

他社が軒並み融資を断っている利用者に貸したいと思う業者はありませんからね・・・。

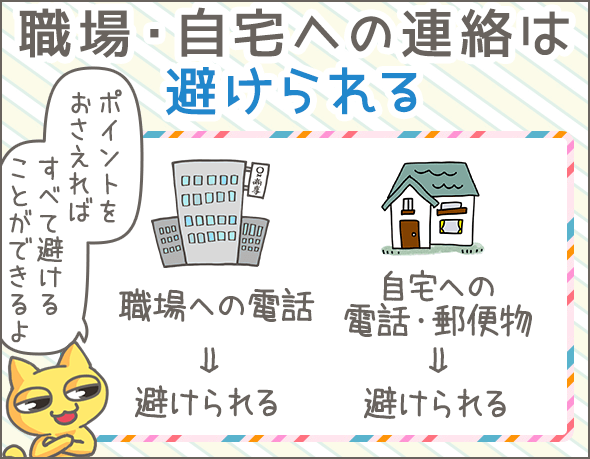

だれにもバレずに利用できる?職場・自宅への連絡を避ける方法

カードローンでお金を貸りたら、まわりにバレちまうのか?

うーん。基本的には大丈夫だよ。

でも、審査のとき、職場に在籍確認の電話がかかってくるね。

あと、自宅にカードや利用明細書が届くこともあるんだ。

なに!?

本人以外にカードローンのことを知られないよう工夫されてはいるけど、電話や郵便自体がイヤな人もいるよね。

だから、カードローン業者もいろいろ対策してくれるんだ。

たとえば、申込時に業者に相談して、在籍確認の電話をやめてもらうとか。

そんなことできるのか!?

社会保険証・給与明細書など、在籍証明する書類を提出すれば、電話を避けられることもあるよ。

ふむふむ。

あとは、「来店してカードを受け取る」「利用明細を会員ページで確認できるよう設定変更する」「業者に連絡して郵便物を断っておく」などの対策をしておけば、自宅に郵便が届く心配もないよ。

やることがたくさんだな・・・。

職場への在籍確認の内容と電話連絡を避ける方法

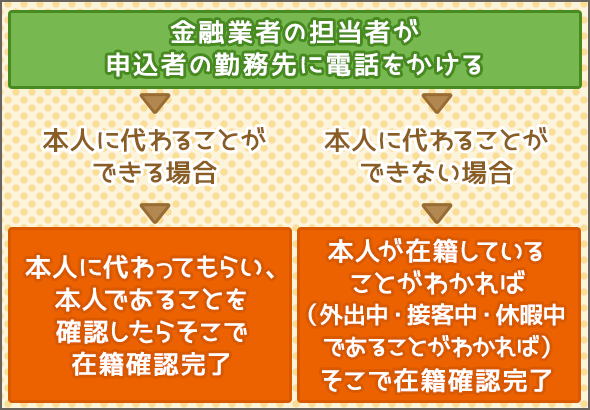

審査のときには、在籍確認が行われます。

これは、申込者が自己申告した職場で実際に働いているかを確認する作業のこと。

金融業者の審査担当者が、申込者の勤務先に電話をかけて確認します。

では、在籍確認がどのような流れで進んでいくのか、みていきましょう。

消費者金融が在籍確認を行う場合は社名やサービス名を名乗ることはなく、担当者の個人名を名乗ります。

一方、銀行カードローンは銀行名を名乗るところもあります。

いずれにせよ、本人以外に用件やサービス名を話すことはないので安心してくださいね。

業者によっては電話を避けられることも・・・・

「職場への電話自体を避けたい」という場合は、申込時に業者に相談してみてください。

在籍証明する書類を提出すれば、電話を避けられるケースもあります。

- 社会保険証

- 給与明細書

- 社員証

ただ、業者や申込者の状況次第なので、まずは相談してみましょう。

ちなみに、職場への電話連絡を避けられるた実績がるのは以下の業者です。

在籍確認についてよりくわしく知りたい場合は、下記を参考にしてみてくださいね。

キャッシングの在籍確認で聞かれることと、会社にバレた事例の紹介

在籍確認 入門!元キャッシング会社の担当者が明かす在確の対処法

自宅へ郵便物が届くタイミングと郵便を避ける方法

業者や申込方法によっては、自宅に郵便物が届く可能性があります。

- 契約時・・・カードや契約書が届く

- 借入れ・返済時・・・利用明細書が届く

- その他・・・キャンペーンなどの通知が届く

自宅への郵便を極力避けたい場合は、以下の対策を取るようにしましょう。

- 店舗(自動契約機)でカードを受け取るか、『Web完結』で申込む

- コールセンターに連絡し、郵便物を送らないよう断っておく

- 利用明細をインターネット(会員ページ)で確認できるよう設定を変更しておく

このような対策をとっておけば、自宅に郵便物が届くことはほぼありません。

なお、Web完結とは、カードローンへの申込みから、契約・借入れ・返済まですべてインターネット上で完結できる申込み方法です(この場合、借入れは振込み、返済は口座振替となります)。

ただし、Web完結に対応していない業者もまだまだあるので注意してください。

対応業者(代表的な業者)は、プロミス・アイフル・レイク・SMBCモビットです。

プロミス徹底検証。全9項目を比較してわかったプロミスの強み弱み

アイフル徹底検証。全8項目を比較してわかったアイフルの客観的評価

自宅への郵便物を避ける方法について、さらにくわしく知りたい場合は下記を参考にしてください。

延滞したら自宅・職場に電話がかかってくることも・・・

カードローンの契約後、金融業者から自宅・職場に電話がかかってくることはまずありません(※3)。

ただし、返済が遅れているときの取り立ては例外です。

取り立ての連絡は、まず携帯電話にかかってきます。

返済期日を過ぎてから数日以内に携帯電話へ連絡(電話かメール)があるはずです。

この段階で、電話に出たり、折り返し連絡をしたりすれば、問題ありません。

しかし、携帯電話への連絡を無視した場合は、自宅・職場にかかってくる可能性があります。

これは絶対に避けたいですよね・・・。

避ける方法はカンタンです。

返済が遅れるときは、速やかに業者へ連絡し、「いつまでに支払う」と約束しておけばいいのです。

そうすれば、向こうから取り立ての連絡がくることはありません。

※3

申込時や契約時に、希望連絡先を『携帯電話』に設定した前提です。

取り立てで怒られたり怒鳴られたりすることはない

取り立ての電話が鳴ると、「怒られるのがイヤだから電話に出たくない(連絡したくない)」と思うかもしれません。

しかし、実際のところ、取り立てで担当者に怒られたり怒鳴られたりすることはないです。

丁寧な口調で、「いつまでに支払いできるか」を確認されるだけなんですね。

金融業者が行う取り立てについては、下記の記事も参考にしてみてください。

借金の電話取立てはこう行われる!元バイトが語る現場の実態【体験談】

借金督促(取り立て)の9ルール。これに違反していたらすぐに警察へ

超簡単に利息を計算する方法と無利息サービス利用時の注意点

さっき「カードローンで借りたら利息をつけて返す」っていってたけど、利息っていくらぐらいかかるんだ?

支払う利息は、借入金額・金利・毎月の返済額によって変わってくるよ。

計算式は・・・。

ちょっ、ちょっとまった!難しい計算はパスだ!

カンタンに計算する方法はないのか?

それなら、各業者のホームページにある返済シミュレーションを活用してみて。

借入金額・金利・毎月の返済額などの情報を入力するだけで、利息がいくらになるかわかるよ。

それはカンタンでいいな!

ちなみに、「初回限定無利息サービス」を実施している業者なら、期間内は利息なしで利用できるよ!

大手だと30日間無利息のところが多いみたいだね。

なに・・・!それはいいこと聞いたぜい。

返済シミュレーションを使えば一瞬で利息を計算できる

カードローンでお金を借りたら、原則利息をつけて返済しなければなりません。

だいたいいくらの利息がかかるのか、利用する前に把握しておきたいですよね。

利息(総額)は、借入金額・金利・毎月の返済額によって変わります。

自分でExcel(エクセル)などを使って計算することもできますが、ややこしい計算をするのはイヤですよね。

そこで、利息の計算をするなら、カードローン(ホームページ)の返済シミュレーションツールを使うと楽なので、これから紹介していきますね。

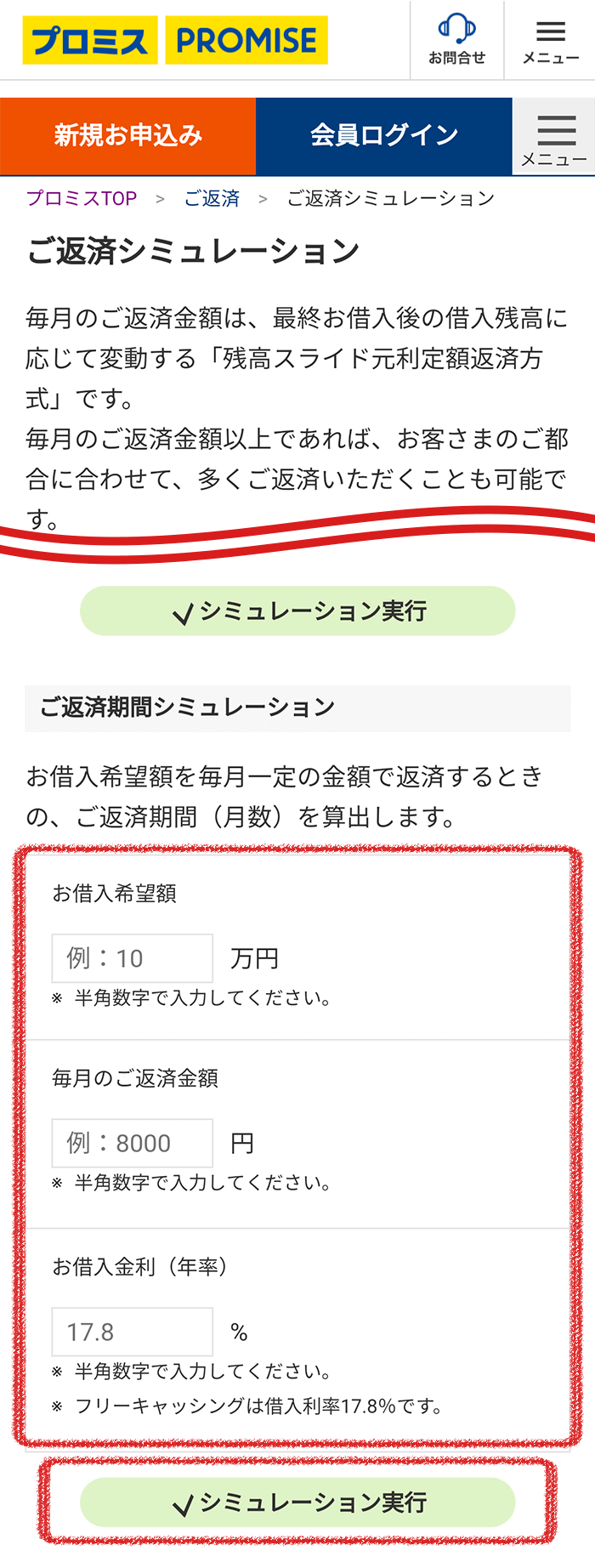

ここではプロミスを例に説明します。

まずは、プロミスホームページの『ご返済シミュレーション』を選択してください。

そして、画面中盤の『ご返済期間シミュレーション』のところで、『お借入希望額』『毎月のご返済金額』『お借入利率』をそれぞれ入力し、『シミュレーション実行』を選択してください。

- お借入希望額・・・希望の借入額を入力しましょう。

- 毎月のご返済金額・・・毎月の返済に回せる金額を入力しましょう。

- お借入利率・・・利用したいカードローンの上限金利を入れるようにしてください(例、プロミスなら18.0%、アコムなら17.9%)

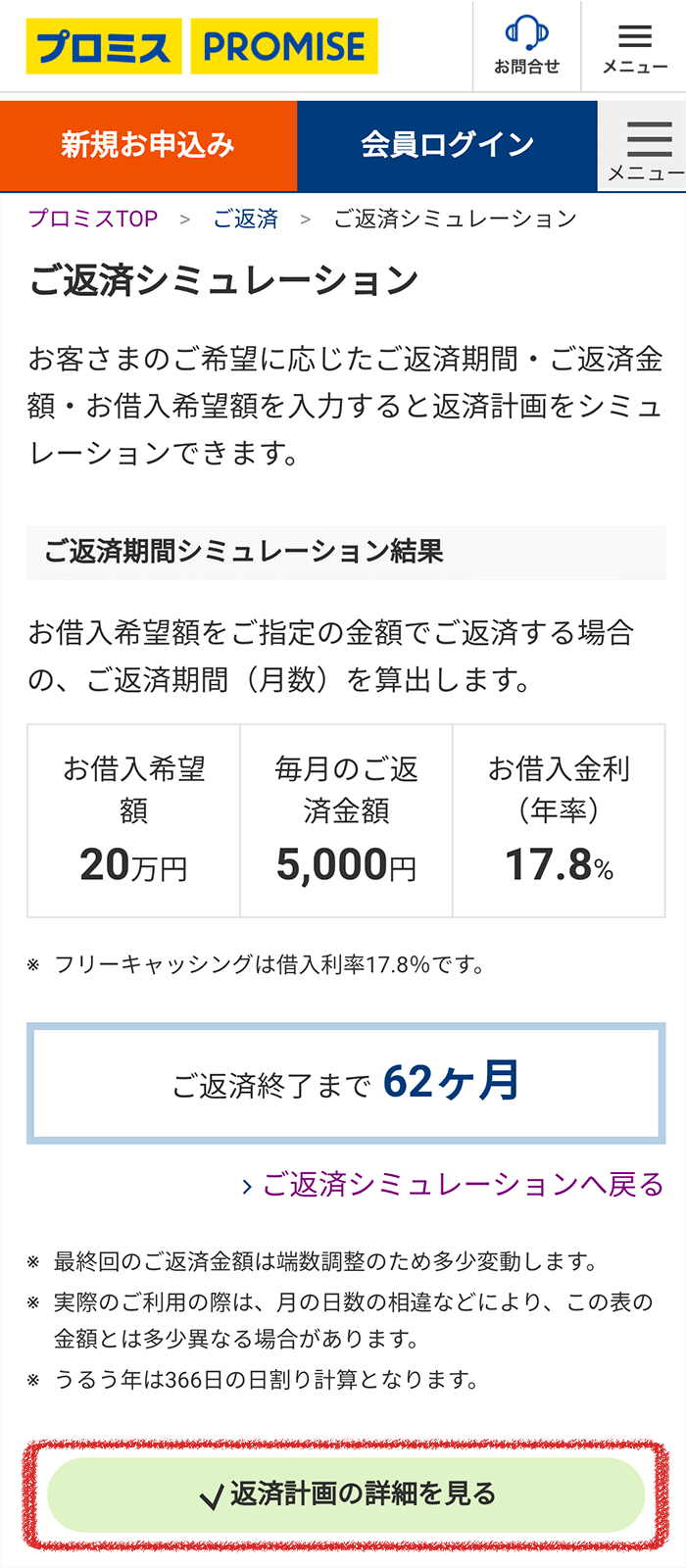

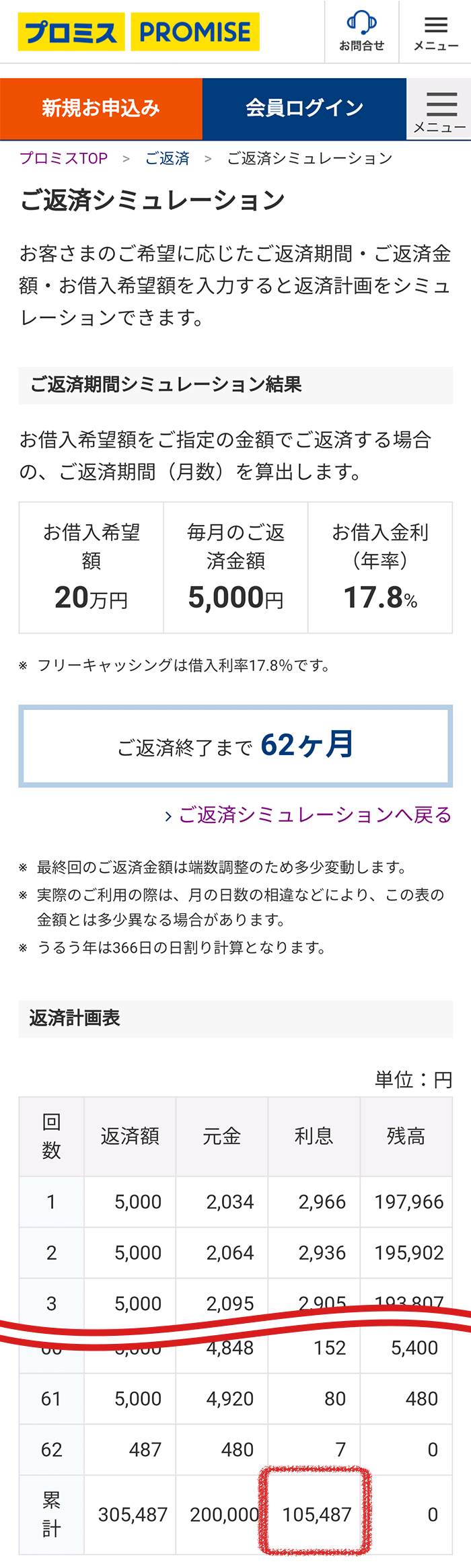

そして、シミュレーション結果が表示されたら、『返済計画の詳細を見る』を選択してください。

すると、『返済計画表』が表示されますから、『利息』の列の『累計』をご覧ください。

これで利息総額がいくらになるのかわかるはずです。

毎月の返済額が大きいほど利息を節約できますので、余裕があるときに多めに返していくようにしましょう。

20万円を金利17.8%で借りる前提です。

- 毎月の返済額が5,000円の場合・・・利息総額は10万5,487円

- 毎月の返済額が8,000円の場合・・・利息総額は5万1,743円

毎月3,000円多く返すだけで、利息は半分以下に節約できます。

利息の節約方法については下記でも特集していますので、あわせて読んでみてください。

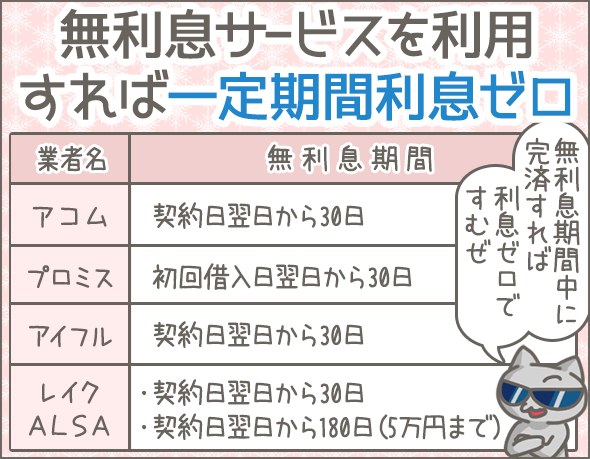

無利息サービスを利用すれば初回は30日間利息ゼロ

最近では多くの業者が、初回限定無利息のサービスを実施しています。

| 業者名 | 無利息期間 | 適用条件 |

|---|---|---|

| アコム | 契約日の翌日から30日間 | - |

| プロミス | 初回借入日の翌日から30日間 | 契約時にメールアドレスを登録し、 明細を『Web明細』に設定する |

| アイフル | 契約日の翌日から30日間 | - |

| レイク |

|

180日間無利息の場合、利用限度額が200万円以下の方のみ |

| PayPay銀行カードローン | 初回借入日から30日間 | - |

利用するのがはじめてなら、上の表にある期間は無利息でお金を借りることができます。

ただし、実際に利用するときは、下記の点に注意しましょう。

- 無利息期間の適用条件をクリアする

- 無利息期間がはじまるのはいつからか確認する(契約日の翌日か?初回借入日の翌日か?)

- 無利息期間中に初回返済日がきたら、決められた金額以上を返済する

ここに書いてあることを守れば、無利息サービスをムダなく活用することができます。

ちなみに、無利息期間中に返済した分はすべて元金の返済にあてられますし、無利息期間中に完済すれ利息ゼロで完了です。

無利息サービスについてもっとくわしく知りたい場合は下記も参考にしてみてくださいね。

5万円~10万円のキャッシングは無利息期間をフル活用しないと損?

キャッシングの無利息サービス徹底比較!無利息は本当に得なのか?

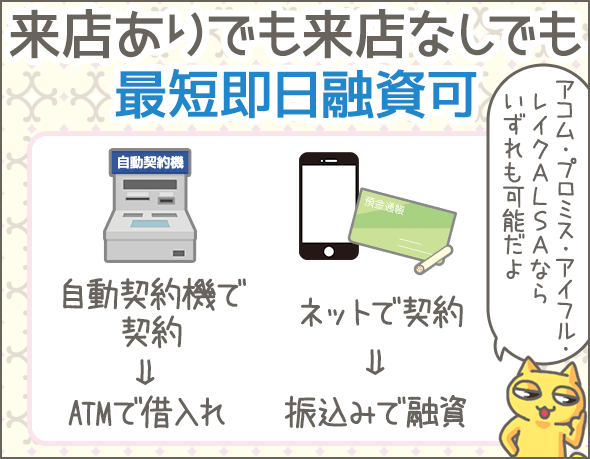

当日中に借りられる!融資は最短即日

カードローンに申込みしたら、実際に借りられるまでどのくらいかかるんだ?

業者によるけど、速いところは最短即日だよ。

にゃんと!そんなにはやいのか!

じゃあ、どうやって申込みすればいいんだ?

方法はいろいろあるよ。

たとえば、インターネットで申込みしてから店舗(自動契約機)で契約を済ませ、ATMで借入れる方法とか。

ふむふむ。

ということは、基本的に来店が必要なのか?

いや、そんなことないんだ。

インターネットで申込み、そのままネット上で契約し、振込で融資を受ける方法なんていうのもあるんだ。

これなら、家にいながら融資を受けられるんだよ。

おお!

ただ、即日融資を希望する場合はタイムリミットに気をつけてね。

タイムリミット?

業者や借入方法によって、「何時までに申込みを済ませる必要がある」という条件があるんだよ。

できるだけ、午前中など早い時間から手続きをはじめたほうが無難だね。

え~。

オレ、朝は苦手なんだけどな~。

最短即日融資を実施しているカードローン一覧

大手カードローンのうち、最短即日融資に対応している業者をあげてみましょう。

| 業者名 | 最短即日融資 (来店あり) |

最短即日融資 (来店なし) |

|---|---|---|

| アコム | 可 | 可 |

| プロミス | 可 | 可 |

| SMBCモビット | 可 | 可 |

| アイフル | 可 | 可 |

| レイク | 可 | 可 |

| J.Score(ジェイスコア) | - | 可 |

ジェイスコア以外は、来店の有無にかぎらず、最短即日融資に対応しているのですね。

たとえば、プロミスの場合、おもに下記の流れで即日融資を受けることができます。

- 自動契約機で申込み・契約 ➡ ATMで借入れ

- インターネット(ホームページ)で申込み ➡ 自動契約機で契約 ➡ ATMで借入れ

- インターネット(ホームページ)で申込み・契約 ➡ セブン銀行ATMで借入れ

- インターネット(ホームページ)で申込み・契約 ➡ 振込キャッシングを依頼 ➡ 振込融資

※ 申込の曜日や時間帯によって対応が翌日以降になります

即日融資を希望するならタイムリミットに要注意

業者や申込方法によって、即日融資を受けるためのタイムリミットが決まっています。

たとえば、プロミスの場合は、以下の条件をクリアしないとなりません。

- 9時~21時までに審査が終わるように、余裕をもって申込む(審査時間は最短3分)

- 自動契約機で契約する場合、自動契約機の営業時間内に契約・カード発行まで完了させる

- 振込キャッシングを希望する場合、平日14時までに契約し、14:50までに振込キャッシングを依頼する(※4)

即日融資を希望する場合は、必ずタイムリミットを確認するようにしてくださいね。

また、なるべく午前中などの早い時間から申込みをはじめるようにしましょう。

そして、申込後に業者へ連絡して「急いでいる」と伝えると、審査を早めてもらうことがあります。

即日融資を受ける方法については、以下の記事も参考にしてみてくださいね。

※4

振込先の金融機関によっては、タイムリミットが一部異なります。

カードローンで多重債務に陥らないための2つのポイント

フフフ・・・。カードローンを使ったら、あれもこれも買えちゃうな~。

カンタンに借りられるから、湯水のように使ってしまいそうだ。

それはダメ!

そこがカードローンのもっともコワいところだから、気をつけなきゃ!

どういうことだ?

貯金を下ろすつもりでカードローンを使ってしまったら、ドンドン借入れが増えて、返済額や利息も大きくふくらんでいくからね。

!?

あくまでもムリなく返済できる範囲で借りるようにしないと。

カードローンで借りたお金は、利息をつけて返せなきゃいけない借金だってこと、忘れちゃダメ!

ひえ~。

あくまでも『借金』であることを肝に銘じる

これまで、あらゆる多重債務者の体験談を聞いたり、インタビューをしたりしてきましたが、多重債務に落ちいてしまっている人の共通点は、【借金をしているが薄い】んです。

「カードローンで借入れをするとき、自分の預金を引き出す感覚になっている・・・」

このようにおっしゃる方が多かったですね。

しかし、この感覚は非常に危険。

カードローンはあくまでも借金です。

利息をつけて返済することを忘れないでください。

ムリなく返済できる範囲で借りる

カードローンを利用する場合は、ムリなく返済できる範囲で借りるようにしましょう。

返済が厳しいのに借入れを増やしてしまったら、その後の状況がよくなることはありません。

とくに、返済のために借入れをするようになったら危険です。

その後は雪だるま式に借金が増えていくだけなので、即座に借入れを中止してください。

そして、すぐ専門機関に相談しましょう。

いくつか、無料で相談できる専門の機関を紹介します。

| 業者名 | URL | 電話番号 | 相談内 |

|---|---|---|---|

| 法テラス | https://www.houterasu.or.jp/index.html | 0570-078374 | 収入・資産が一定以下の方は、無料で弁護士などの専門家に相談可(要予約) |

| 日本クレジットカウンセリング協会 | http://www.jcco.or.jp/ | 0570-031640 | 弁護士資格を持つカウンセラーや、専門のアドバイザーに無料で相談可(要予約) |

| 日本貸金業協会 | https://www.j-fsa.or.jp/personal/contact/consultation_desk.php | 0570‐051‐051 | 専門の相談員に無料で相談可(要予約) |

また、お金に困ったときに相談できる機関については下記でも特集しています。あわせて参考にしてみてくださいね。

これだけは知っておきたい!お金の問題を相談できる8つの公共機関

まとめ

最後に、今回のポイントをおさらいしましょう。

カードローン(キャッシング)とは?

- カードローンは、無担保・無保証人・資金使途自由で手軽にお金を借りられるサービス

- おもに、消費者金融・銀行・クレジットカード会社などの金融業者が実施している

- 審査で、融資の可否・利用限度額・金利(利率)が決まる

- 総量規制により、貸金業者で設定される利用限度額は、最大でも年収の3分の1以下

- カードローンを利用すると金利がかかる(相場は14~18%)

カードローンの審査に落ちる6つの特徴

- 安定した収入がない(無職・専業主婦・年金生活者・生活保護受給者は厳しい)

- 勤続期間が短い

例)2~3ヶ月未満 - 5年以内に金融事故(長期延滞・債務整理・代位弁済など)を起こしている

- ローンやクレジットカードで短期の延滞を起こしている

例)2年以内で複数回延滞を起こしている - 他社借入が多い

例)すでにほかの貸金業者で4件以上借入れている、もしくは年収の3分の1以上借入れている - 直近で複数のカードローンに申込みしている

例)半年以内に複数件申込みしている

自宅・勤務先への電話・郵便を避ける方法

- 申込時に業者に相談し、在籍確認を電話ではなく書類提出に変更できないか交渉する

例)社会保険証・給与明細書・社員証など - 店舗(自動契約機)でカードを受け取るか、Web完結で申込む

- 業者に連絡し、郵便物を送らないよう断っておく

- 利用明細をインターネット(会員ページ)で確認できるよう設定を変更しておく

- 返済が遅れるときは、速やかに業者に連絡し、「いつまでに支払う」と約束しておく

利息は総額いくらになる?

- 利息(総額)は、借入金額・金利・毎月の返済額によって変わる

- 利息の計算をするなら、カードローン(ホームページ)の返済シミュレーションツールを使うと便利

無利息サービス利用時の注意点

- 無利息期間の適用条件をクリアする

- 無利息期間がはじまるのはいつからか、確認する(契約日の翌日か?初回借入日の翌日か?)

- 無利息期間中に初回返済日がきたら、決められた金額以上を返済する(無利息期間中の返済分は全額元金の返済にあてられる)

即日融資を希望する場合の注意点

- 即日融資に対応している業者を選ぶ

- 申込み・審査・契約・借入れなどがそれぞれタイムリミットに間に合うよう、余裕を持って申込む(タイムリミットは業者によって異なる)

多重債務に陥らないためのポイント

- 「借りたお金は利息をつけて返済しなければならない」ことを忘れない

- ムリなく返済できる範囲でしか借りない

いかがでしたか?

はじめてカードローンを利用する場合はさまざまな疑問が浮かんできますよね。

今回の記事で少しでも不安が解消されたら幸いです。

最後になりましたが、当サイト、ファイグーでも申込数が多いカードローンの一覧をここに並べておきます。

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

人気のログ(記事)ランキング

同じテーマの記事の一覧

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資(※)、無利息サービスが人気

※お申し込み時間や審査によりご希望に添えない場合がございます。

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短14分融資OK、おまとめ可

キャッシングは海外旅行でしか使ったことがなかったのですが、生活費でされてる方も沢山いらっしゃるのですね!とても参考になりました。ありがとうございます。

はじめてのクレジットカードを手に、コンビニで支払いをするときはドキドキしました。使い方さえ間違わなければ、生活にゆとりが出来るので大事に使いたい。

私は友人から27万、アコムから36万、イオンカードから9万の借金状態になってしまいました。

こういう時は、ひとつにまとめて返済した方がいいですかね?

どうしたらいいのかわからなくて、悩んでばっかりです。

教えてください。

カードの支払いが足りなそうで、カード付帯のキャッシング利用しようか迷っています。

やはり利用しないと返せそうにありません。

年末調整でいつもより5万も給料が少なくてホントに困ります。

自分の無知さにがっかりです。

知り合いが、口座を売るというので、こちらを検索させてもらいました。

やはり犯罪ですよね。やめるように話そうと思います