更新日:2022/03/01

三井住友カード カードローンの強み弱みを検証。全8項目の徹底調査結果

(0)

この記事を評価する

評価を設定してください ×「三井住友カード カードローン」は、三井住友カード株式会社が運営するカードローンサービスです。

知名度が低く、あまり有名なカードローンではありませんが、そのサービス内容には目を見張るものがあります。

まず注目なのは金利です。

1.5%~15.0%(振込専用は1.5%~14.4%)は業界でも最低金利ですし、最高金利が10%を切るカードローンはそう多くありません。

しかし、一方で「審査スピードが異常に遅い」といったマイナス面もあるようです。

この記事では、三井住友カード カードローンのメリットだけでなく、デメリットについても詳しく分析していきます。

また、「どんな人に向いているカードローンなのか?」私なりの見解もまとめていますので、ぜひ最後まで目を通してみてください。

- 目次

- 三井住友カード カードローンってどんなローン?

- メリット

- デメリット

- どんな人に向いている?

- 金利

- 限度額

- 申込方法・審査時間

- 借入方法

- おまとめローン

- 無利息期間

- 返済方法

- 返済方式

- 店舗数

三井住友カード カードローンってどんなローン?

三井住友カード カードローンは、三井住友カード株式会社が運営するカードローンサービスです。いわゆる信販系のキャッシングサービスですね。

名前は似ていますが、「三井住友銀行カードローン」とは別物なので注意してください。

利用条件は、満20~69歳以下で安定収入があること。パートやアルバイト、派遣社員でも申込めます。ただし、学生や自身に収入のない方(専業主婦など)は利用できないので要注意です。

また、総量規制の対象となるので、年収の3分の1を超える金額を借入れることはできません。

三井住友カード カードローンのメリット

業界トップレベルの低金利

三井住友カード カードローンの金利はなんと1.5%~15.0%(振込専用は1.5%~14.4%)。かなりの低金利です。

大手消費者金融の最高金利が平均18%前後、大手銀行カードローンの最高金利が平均15%前後であることを考えると、非常に優れた内容になっています。

返済するだけで利率が下がる

三井住友カード カードローンには、「利率引き下げサービス」というユニークなサービスがあります。

1年間遅れることなく返済を続けると、次の年の適用利率が0.3%引き下げられる、というサービスです。

5年目まで適用されるので、最大1.2%利率が下がることになります。

三井住友カード カードローンのデメリット

融資まで4週間かかる

申込みをしてから審査回答が出るまで およそ3週間かかります!

その後、カードが到着して初めて借入可能になるので、融資までは4週間近くかかると見ていいでしょう。ほぼ1か月です。

「即日融資可能」や「30分で審査完了」など、スピード対応を推しているカードローンも多いなか、対応の遅さはダントツです。。。

申込時に必ず「収入証明書」が必要

申込時、必ず「収入証明書」が必要になります。

本人確認書類と違って用意するのが少し面倒かもしれませんね。

どんな人に向いている?

ここで、「三井住友カード カードローンはどんな人に向いているか」検証したいと思います。

とにかく低金利のローンをお探しの方

三井住友カード カードローンの特徴はなんといっても低金利。

最高金利が10%を切るカードローンなんてそうそうありません。「とにかく低い金利で借りたい!」という方に向いています。

継続して利用する予定の方

1年間きちんと返済すれば、次の年から利率が0.3%ずつ引き下げられていく「利率引き下げサービス」があるので、継続利用の予定がある方におすすめです。

5年目まで続ければ、最大1.2%利率が下がることになります。

時間に余裕のある方

金利面でメリットが大きい反面、審査にとても時間がかかります。

審査結果がでるまで3週間、その後、カードが届くまで1週間、合計4週間程度はみておいたほうがいいでしょう。

余裕のない方、すぐにお金が必要な方には向いていないカードローンです。

ここからは、金利、限度額など全9項目にわけて三井住友カード カードローンをさらに詳しく検証していきます。

金利

| 業者名 | 金利 (実質年率) |

遅延利率・遅延損害金 (実質年率) |

|

|---|---|---|---|

| 銀行 | 住信SBIネット銀行MR.カードローン | 0.99~14.79% | - |

| みずほ銀行カードローン | 2.0~14.0% | 19.9% | |

| 三菱UFJ銀行カードローン | 年1.4%~年14.6% | 年14.6% | |

| 消費者金融 | オリックス カードレスVIP | 1.7~17.8%(※) | 19.9% |

| プロミス | 2.5~18.0% | 20.0% | |

| アコム | 2.4~17.9% | 20.0% | |

| 信販 | 三井住友カード カードローン | 1.5%~15.0%(振込専用は1.5%~14.4%) | 20.0% |

※2020年11月2日以降、新しく申し込みした場合に適用される金利です。

金利は1.5%~15.0%(振込専用は1.5%~14.4%) です。

一般的な消費者金融の最高金利が18%前後、大手銀行カードローンの最高金利が15%前後であることを考えると、非常に低金利です。

実際に適用される利率は利用限度額によって異なります。そして、利用限度額は審査で決定されます。下記の表を見てください。

| ご利用枠 | ATM・口座振込両用タイプ | 振込専用タイプ |

|---|---|---|

| 900万円 | 1.5% | 1.5% |

| 700万円~890万円 | 3.5% | 3.5% |

| 500万円~690万円 | 4.5% | 4.5% |

| 300万円~490万円 | 7.8% | 7.2% |

| 110万円~290万円 | 9.8% | 9.2% |

| 60万円~100万円 | 12.4% | 11.8% |

| ~50万円 | 15.0% | 14.4% |

さらに、三井住友カード カードローンには、返済実績に応じて利率が下がる「利率引き下げサービス」があります。

利率引き下げサービス

1年間、毎月遅れることなく返済した利用者には、現在の利率より0.3%低い利率が適用されます。その次の年、さらにその次の年も同様です。

5年目まで続けられるので、利用し始めたとき(初年度)と比べて最大1.2%利率を下げることができます。

| 利用限度額 | 初年度との利率差 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

| ~50万円 | 60万円~100万円 | 110万円~290万円 | 300万円~490万円 | 500万円~690万円 | 700万円~890万円 | 900万円 | |||

| 通常 | 初年度 | 15.0% | 12.4% | 9.8% | 7.8% | 4.5% | 3.5% | 1.5% | - |

| 利率の引き下げサービス適用後 | 2年目 | 14.7% | 12.1% | 9.5% | 7.5% | 4.2% | 3.2% | 1.2% | -0.3% |

| 3年目 | 14.4% | 11.8% | 9.2% | 7.2% | 3.9% | 2.9% | 0.9% | -0.6% | |

| 4年目 | 14.1% | 11.5% | 8.9% | 6.9% | 3.6% | 2.6% | 0.6% | -0.9% | |

| 5年目 | 13.8% | 11.2% | 8.6% | 6.6% | 3.3% | 2.3% | 0.3% | -1.2% | |

ちゃんと返済する人が得をするサービスですね。

限度額

| 業者名 | 限度額 (極度額) |

金利 | |

|---|---|---|---|

| 信販 | 三井住友カード カードローン | 900万円 | 1.5%~15.0%(振込専用は1.5%~14.4%) |

| 業者名 | 限度額 | 金利 | |

|---|---|---|---|

| 銀行 | みずほ銀行カードローン | 10~800万円 | 2.0~14.0% |

| PayPay銀行カードローン | 10~1,000万円 | 1.59~18.0% | |

| 三井住友銀行カードローン | 10~800万円 | 年1.5~14.5% | |

| 消費者金融 | オリックス カードレスVIP | 30~800万円 | 1.7~17.8%(※) |

| アコム | 1~800万円 | 2.4~17.9% | |

| SMBCモビット | 1~800万円 | 3.0~18.0% |

※2020年11月2日以降、新しく申し込みした場合に適用される金利です。

三井住友カード カードローンの限度額は900万円です。

消費者金融としては最高レベル、銀行カードローンとしてはやや少なめ、その中間にある信販系としては まずまずの金額ではないでしょうか。

また、三井住友カード カードローンは総量規制の対象となるので、年収の3分の1以上の金額を借入れることはできません。

500万円借りようと思ったら、最低でも年収1,500万円以上必要になってしまいます。

申込方法・審査時間

| 業者名 | 申込方法 | 審査時間(最短) | 融資までの時間(最短) | お試し診断 | お試し診断入力項目数 | |

|---|---|---|---|---|---|---|

| 信販 | 三井住友カード カードローン | インターネット | 3週間 | 4週間 | ○ | 7 |

| 業者名 | 申込方法 | 審査時間(最短) | 融資までの時間(最短) | お試し診断 | |

|---|---|---|---|---|---|

| 銀行 | 三菱UFJ銀行カードローン | パソコン スマートフォン アプリ 電話 |

最短当日 | 最短翌日 | ○ |

| 三井住友銀行カードローン | インターネット ローン契約機 電話 |

最短当日 | 最短当日 | × | |

| 楽天銀行スーパーローン | インターネット | 最短即日 | 最短即日 | × | |

| 消費者金融 | アコム | インターネット 自動契約機 電話 郵送 |

最短20分 | 最短20分 | ○ |

| プロミス | インターネット 自動契約機 電話 |

最短3分(※) | 最短3分(※) | ○ | |

| レイク | インターネット 自動契約機 電話 |

申込後、最短15秒 | インターネットなら最短25分融資も可 | ○ |

※上記に載っているのはあくまでも最短です。混雑状況や審査の進み具合によっては、より多くの時間がかかります。

※レイクの場合、21時(日曜日のみ18時)までに審査や必要書類の提出を済ませ、契約まで完了させれば即日融資を受けられます(ただし申込みが集中していたり審査に時間がかかったりすると当日中の融資が難しいことがあります。また、一部金融機関では即日融資に対応していません)。一部金融機関および、メンテナンス時間等を除きます。

※三井住友銀行カードローンは、申込完了後の確認状況や本人確認書類の提出状況によっては、この通りではありません。

※申込みの時間帯や審査の進行等により希望通りにならないことがあります。

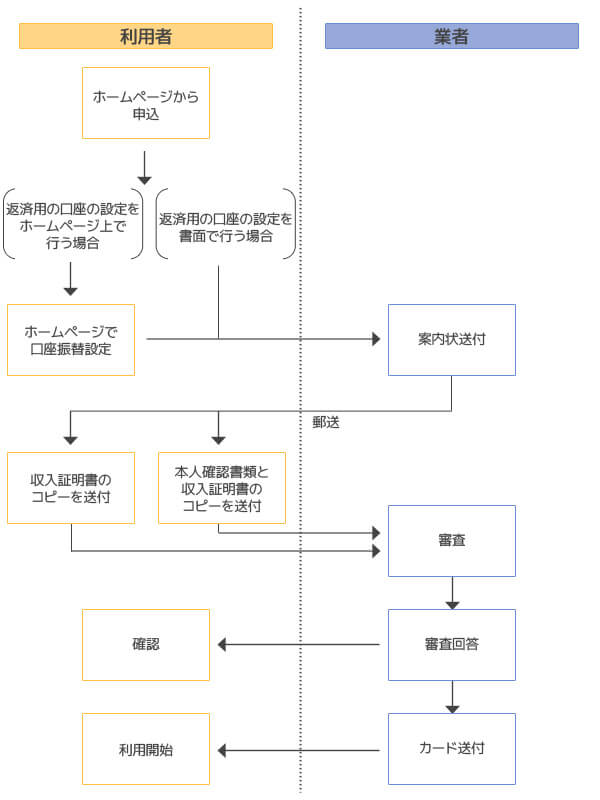

申込方法はホームページのみ。

ホームページの申込専用ページに必要事項を入力し、送信します。

来店せずに自宅で手続きできますが、書類のやり取りはすべて郵送で行う必要があります。

三井住友カード カードローンの返済方法は、「口座引落」のみです。そのため返済用の口座を登録する必要があります。

その登録方法によって(ホームページで行うか書面で行うか)申込みの流れが少しだけ変わります。

三井住友銀行、または三菱UFJ銀行の口座を登録するならホームページ上で登録できるので、案内状が来たら収入証明書のコピーとともに返送してください。

それ以外の金融機関の口座を登録する場合は、案内状にある書類に署名・捺印のうえ、本人確認書類と収入証明書のコピーを添えて返送します。

審査回答はメールで送られてきます。また、ホームページでも審査状況を照会することができます。

無事審査に通過したら、カードの到着を待つのみです。

「急いでいるのでカードが届くまで待てない!」という場合は、インターネットか電話から依頼すれば振込みで入金してもらうこともできます(詳しくは「借入方法」のところで説明しています)。

審査・融資にかかる時間

申込みをしてから審査回答が出るまで およそ3週間かかります!

その後、カードが到着して初めて借入可能になるので、融資までは4週間近くかかると見ていいでしょう。ほぼ1か月です。

「即日融資可能」や「30分で審査完了」など、スピード対応を推しているカードローンも多いなか、対応の遅さはダントツです。。。

審査後、カードが届く前に振込みで融資を受けることもできますが、それでも数日の違いにしかなりません。

三井住友カード カードローンは、急いでいる方には向いていないカードローンです。

必要書類

申込時は、下記の書類が必要になります。

- 本人確認書類

運転免許証、運転経歴証明書、パスポート、住民票 のうちいずれかの写し - 収入証明書

給与明細(直近2カ月)、源泉徴収票、確定申告書、課税証明書 のうちいずれかの写し

返済用口座の登録をホームページ上で行う場合(三井住友銀行か三菱UFJ銀行の口座を登録する場合)は、収入証明書のみ用意すればOK。

それ以外の場合は、収入証明書に加えて本人確認書類も必要になります。

競合他社では、「希望する限度額に応じて収入証明書の提出を求められる(例:100万円以上の限度額を希望する場合、本人確認書類に加えて収入証明書の提出が必要となる)」カードローンが多いのですが、三井住友カード カードローンに申込む際は 収入証明書が必須アイテムとなります。

用意するのが少し面倒かもしれませんね。

お試し審査

三井住友カード カードローンのホームページには、「キャッシング審査シミュレーション」というお試し審査サービスがあります。

入力項目は下記の7つです。

- 希望借入枠(100万円/200万円/300万円)

- 生年月日

- 家族(同居/別居、配偶者あり/なし、子供あり/なし)

- 勤務状況、年収

- 住居(持家/賃貸/社宅・寮/その他)

- 居住年数

- 他社借入状況(件数、金額)

比較的細かい情報を入力できるので、精度の高い結果が期待できます。

診断結果は「お申込みいただけます。」もしくは「お申し込みの内容では、ご融資判断ができませんでした(=融資は難しいかもしれない)」のいずれかです。

実際の審査とは異なりますが、一定の目安にはなると思います。申込み前に試してみてはいかがでしょうか。

借入方法

※下の表は右にスクロールすることができます。

| 業者名 | |

|---|---|

| 信 販 |

三井住友カード カードローン |

| 振込みによる借入れ | 提携ATM(銀行・コンビニ)からの借入れ | ||||

|---|---|---|---|---|---|

| 可 否 |

申込方法 | 当日中の 借入れ |

手数料 | 主な提携ATM | 手数料 |

| ○ | 電話 インターネット |

○ | 無料 | 三井住友銀行 三菱UFJ銀行 みずほ銀行 セブン銀行 イオン銀行 ローソンATM E-net ゆうちょ銀行 |

利用額1万円以下:110円 利用額1万円超:220円 |

| 業者名 | |

|---|---|

| 銀 行 |

楽天銀行スーパーローン |

| オリックス銀行カードローン | |

| じぶん銀行じぶんローン | |

| 消 費 者 金 融 |

アコム |

| プロミス | |

| アイフル |

| 振込みによる借入れ | 提携ATMからの借入れ | |||

|---|---|---|---|---|

| 可 否 |

申込方法 | 手数料 | 主な提携ATM | 手数料 |

| ○ | 電話 インターネット |

無料 | 三井住友銀行 セブン銀行 イオン銀行 みずほ銀行 ローソン銀行ATM E-net |

無料 |

| ○ | 電話 インターネット |

無料 | 三菱UFJ銀行 三井住友銀行 セブン銀行 イオン銀行 西日本シティ銀行 ローソン銀行ATM E-net ゆうちょ銀行 |

無料 |

| ○ | 電話 インターネット |

無料 | 三菱UFJ銀行 セブン銀行 ローソン銀行ATM E-net ゆうちょ銀行 |

無料 |

| ○ | 電話 インターネット |

無料 | 三菱UFJ銀行 セブン銀行 イオン銀行 ローソン銀行ATM E-net |

利用額1万円以下:110円 利用額1万円超:220円 |

| ○ | 電話 インターネット |

無料 | 三井住友銀行 セブン銀行 ローソン銀行ATM E-net ゆうちょ銀行 |

利用額1万円以下:110円 利用額1万円超:220円 (三井住友銀行は手数料無料) |

| ○ | 電話 インターネット |

無料 | 三菱UFJ銀行 セブン銀行 イオン銀行 ローソン銀行ATM E-net |

利用額1万円以下:110円 利用額1万円超:220円 |

※楽天銀行スーパーローンの場合、手数料が無料になるのは三井住友銀行、セブン銀行、イオン銀行、ローソン銀行ATM、E-net、みずほ銀行のうちいずれかを利用した場合だけです。

※プロミスの場合、ゆうちょ銀行のATMを利用する場合はWeb明細に変更する必要があります。

振込による借入れ

ホームページ、または電話から申し込むと、返済用に登録している口座に振込で入金してもらえます。手数料は無料です。

ホームページからの場合、平日14時までに申し込めば当日中に入金してもらえる可能性が高いのですが、銀行の対応スピードによる部分もあるので確約はできないそうです。

間に合わない場合は翌営業日に入金となります。

電話から申込む場合は、何時に申し込んでも翌営業日の入金となります。

提携ATMで借入れ

カードが手元にあれば、全国の提携ATMで借入れできます。

提携ATM(例)

- 三井住友銀行

- 三菱UFJ銀行

- みずほ銀行

- セブン銀行

- イオン銀行

- ローソンATM

- E-net

- ゆうちょ銀行

ただし、利用時に手数料がかかります。

提携ATM利用時の手数料

1回の利用金額が1万円以下のなら105円、1万円超なら210円。

おまとめローン

| 業者名 | おまとめ専用商品 | 総量規制 | 金利 | 限度額 | 最長返済回数 | |

|---|---|---|---|---|---|---|

| 信販 | 三井住友カード カードローン | - | 対象 | 1.5%~15.0%(振込専用は1.5%~14.4%) | 900万円 | 最長15年1ヵ月・181回(ご利用枠900万円、実質年率1.5%、毎月ご返済額5万円、900万円を利用の場合) |

| 業者名 | おまとめ専用商品 | 総量規制 | 金利 | 限度額 | |

|---|---|---|---|---|---|

| 銀行 | みずほ銀行カードローン | - | 対象外 | 2.0~14.0% | 10~800万円 |

| 東京スター銀行のりかえローン | - | 対象外 | 7.8~9.8% | 30~1,000万円 | |

| 消費者金融 | アイフル | おまとめMAX かりかえMAX |

対象外 | 3.0~17.5% | 1~800万円 |

| プロミス | 貸金業法に基づくおまとめローン | 対象外 | 6.3~17.8% | 1~300万円 | |

| アコム | 貸金業法に基づく借換え専用ローン | 対象外 | 7.7~18.0% | 1~300万円 |

三井住友カード カードローンの資金用途は自由なので、おまとめや借り換えにも使えます。

超低金利なうえ、限度額も900万円と大きめ。おまとめや借り換えにも向いているローンだといえるのですが、ひとつだけネックがあります。

それは、総量規制の対象となること。年収の3分の1以上の金額を借入れることができないのは痛いですね。

総量規制がネックになりそうな場合は、銀行カードローンかおまとめ・借り換え専用ローン(総量規制対象外)をチェックしましょう。

ちなみに、三井住友カード カードローンには、おまとめローンという商品ありません。また、総量規制対象ですが、借換え・おまとめとして使うことは可能です。

無利息期間

| 業者名 | 無利息期間 | |

|---|---|---|

| 銀行 | PayPay銀行カードローン | 初回借入日から30日間(初回のみ) |

| 消費者金融 | プロミス | 初回借入日の翌日から30日間(初回のみ) |

| ノーローン | 借入日の翌日から7日間 | |

| アコム | 契約日の翌日から30日間(初回のみ) | |

| アイフル | 契約日の翌日から最大30日間(初回のみ) | |

| レイク(※) | 初回契約日の翌日から60日間(初回のみ、契約額1~200万円) 初回契約日の翌日から180日間(初回のみ、契約額1~200万円、借入額のうち5万円まで) |

※プロミスの場合、申込時にメールアドレスの登録、およびWeb明細の登録が必要です。

※レイクについては下記の点に注意してください。

・60日間特典はインターネットで申込んだ方が対象

・契約額200万円超の場合、特典期間は30日間

・30日間特典・60日間特典・180日間特典の併用は不可

・WEB以外で申込んだ場合、60日間無利息は選択できません。

・特典期間が終了した場合は通常金利が適用されます。

・契約額が200万超の場合、30日無利息のみ選択可能です。

※貸付条件

融資限度額:1万円~500万円/貸付利率:4.5%~18.0%/利用対象:年齢が満20歳以上70歳以下で国内に居住していて、メールアドレスをお持ちの方。日本の永住権取得者/遅延損害金(年率) :20.0%/返済方式:残高スライドリボルビング・元利定額リボルビング/返済期間・回数:最長5年・最大60回/必要書類:運転免許証/※収入証明書(金額に応じて新生銀行フィナンシャルが求める場合)/担保・保証人:不要/※商号:新生フィナンシャル株式会社/※貸金業登録番号:関東財務局長(10) 第01024号

三井住友カード カードローンには、無利息期間サービスがありません。

一定期間利息がつかない無利息期間サービスはたしかに魅力的ですが、三井住友カード カードローンはもともと金利がかなり低いので、無利息期間がなくてもまったく問題ないように思います。

返済方法

※下の表は右にスクロールすることができます。

| 業者名 | |

|---|---|

| 信 販 |

三井住友カード カードローン (※2) |

| 返済期日 | インターネットからの 振込みによる返済 |

提携ATM(銀行・コンビニ) からの返済 |

その他返 済方法 | ||||

|---|---|---|---|---|---|---|---|

| 可 否 |

対応金融機関 | 利用可能時間 | 手数料 | 主な提携ATM | 手数料 | ||

| 10日 26日 |

- | - | - | - | 三井住友銀行 三菱UFJ銀行 みずほ銀行 セブン銀行 イオン銀行 ローソンATM E-net ゆうちょ銀行 |

利用額1万円以下:105円 利用額1万円超:210円 |

口座引落 |

| 業者名 | |

|---|---|

| 銀 行 |

楽天銀行スーパーローン |

| オリックス銀行カードローン | |

| 三菱UFJ銀行カードローン | |

| 消 費 者 金 融 |

アコム |

| プロミス | |

| ノーローン | |

| レイク |

| 返済期日 | ネット振込による返済 | ATMでの返済 | その他返済方法 | |||

|---|---|---|---|---|---|---|

| 可 否 |

対応金融機関 | 手数料 | 主なATM | 手数料 | ||

| 1日 12日 20日 27日 |

○ | Pay-easy対応金融機関 | 無料 | 三井住友銀行 セブン銀行 イオン銀行 みずほ銀行 ローソン銀行ATM E-net |

無料 | 口座引落 振込み |

| 毎月10日か末日 | - | - | - | 三菱UFJ銀行 三井住友銀行 セブン銀行 イオン銀行 西日本シティ銀行 ローソン銀行ATM E-net ゆうちょ銀行 |

無料 | 口座引落 振込み |

| 35日ごと 毎月指定日(任意) |

○ | 三菱UFJ銀行 Pay-easy対応金融機関(※) |

無料 | 三菱UFJ銀行 セブン銀行ATM ローソン銀行ATM E-netATM |

無料・有料 | 口座引落 |

| 35日ごと 毎月指定日(任意) 6日(口座引落) |

○ | Pay-easy対応金融機関 | 無料 | 三菱UFJ銀行 セブン銀行 イオン銀行 ローソン銀行ATM E-net |

利用額1万円以下:110円 利用額1万円超:220円 |

アコムATM 口座引落 振込み |

| 5日 15日 25日 末日 |

○ | 三井住友銀行 三菱UFJ銀行 PayPay銀行 みずほ銀行 楽天銀行 |

無料 | 三井住友銀行 セブン銀行 ローソン銀行ATM E-net ゆうちょ銀行 |

利用額1万円以下:110円 利用額1万円超:220円 (三井住友銀行は手数料無料) |

プロミスATM 口座引落 振込み コンビニ |

| 毎月指定日(任意) | ○ | Pay-easy対応金融機関 | 無料 | 新生銀行 イオン銀行 セブン銀行 ローソン銀行ATM E-net |

利用額1万円以下:110円 利用額1万円超:220円 |

新生銀行カードローンATM 口座引落 振込み |

| 毎月指定日(任意) | ○ | Pay-easy対応金融機関 | 無料 | セブン銀行 ローソン銀行ATM E-net |

利用額1万円以下:110円 利用額1万円超:220円 |

新生銀行カードローンATM 口座引落 振込み |

※楽天銀行スーパーローンの場合、毎月の返済(約定返済)は口座引落で行われます。引き落とし日は金融機関によって異なります。

※27日は楽天銀行口座を引き落とし口座に指定した場合のみ選択可。

※プロミスの場合、ゆうちょ銀行のATMを利用するにはWeb明細に変更する必要があります。また、『その他返済方法』の『コンビニ』とはローソン、ミニストップ、ファミリーマートのことです。

※Pay-easy対応金融機関とは、全国の銀行、信用金庫、信用組合、労働金庫、農業協同組合・漁業協同組合を指します。

※三菱UFJダイレクト(インターネットバンキング)なら、振込手数料無料

※バンクイックアプリ・会員ページなら、他行口座からの返済も振込手数料無料

三井住友カード カードローンの返済方法は、口座引落のみです。支払期日は毎月10日、または26日のいずれかになります。

インターネットバンキングやATMを使った返済方法は利用できません。

繰上げ返済

繰上げ返済は、「一部返済」「全額返済」両方可能です。方法は下記の3通りです。

- 提携ATM(事前申請不要・ATM利用手数料有料)

- 口座引落(事前申請が必要・手数料無料)

- 振込(事前申請が必要・振込手数料有料)

他社のカードローンでは、ほとんどの場合、繰上げ返済することを事前に申請する必要はありません。

しかし、三井住友カード カードローンの場合は事前の申請が必要となります(提携ATMから入金する場合を除く)。

また、提携ATMや振込を利用する際は都度 手数料がかかります。

返済方式

| 業者名 | 返済方式 | |

|---|---|---|

| 信販 | 三井住友カード カードローン | 毎月元金定額返済 |

| 業者名 | 返済方式 | |

|---|---|---|

| 銀行 | 三菱UFJ銀行カードローン | 残高スライドリボルビング |

| 三井住友銀行カードローン | 残高スライド | |

| みずほ銀行カードローン | 残高スライド | |

| 住信SBIネット銀行MR.カードローン | 残高スライドリボルビング | |

| 楽天銀行スーパーローン | 残高スライドリボルビング返済D | |

| 消費者金融 | アコム | 定率リボルビング |

| プロミス | 残高スライド元利定額返済 | |

| SMBCモビット | 借入後残高スライド元利定額返済方式 | |

| アイフル | 借入後残高スライド元利定額リボルビング返済方式 | |

| オリックス カードレスVIP | 新残高スライドリボルビング返済 元利込定額リボルビング返済 |

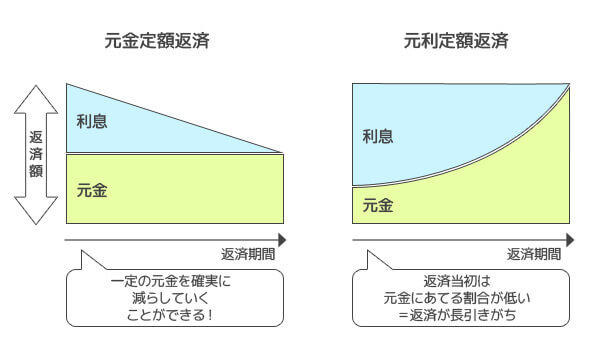

三井住友カード カードローンの返済方式は、「毎月元金定額返済」。

実はこの返済方式、業界では大変めずらしい返済方式なのです。

返済方式には、大きく分けて「元金方式」と「元利方式」があります。

三井住友カード カードローンでは元金方式が採用されているのですが、多くの金融機関では元利方式が採用されています。

元利方式

毎月の返済額が1万円の場合、返済する元金+利息の合計額が1万円になる。

よって、1万円-利息分が返済にあてられる。

元金方式

毎月の返済額が1万円の場合、毎月1万円+利息を支払う。1万円は全て元金返済にあてられる。

元金定額返済は、返済に占める元金部分が"定額"です。

月々の返済額に占める元金の割合が元利方式に比べて高いため、元金がはやく減り、それによって(利息は元金に対してかかるので)利息も少なくなる傾向があります。

ただし、元利に比べて月々の返済額が大きくなる傾向があるので、月々の返済額をおさえたい方には向いてないかもしれません。

店舗数

| 業者名 | 自社ATM | 主な提携ATM | 有人店舗の店舗数 | 自動契約機の設置数 | |

|---|---|---|---|---|---|

| 信販 | 三井住友カード カードローン | X | 三井住友銀行 三菱UFJ銀行 みずほ銀行 セブン銀行 イオン銀行 ローソンATM E-net ゆうちょ銀行 |

0 | 0 |

| 業者名 | 自社ATM | 主な提携ATM | 有人店舗数 | 自動契約機数 | |

|---|---|---|---|---|---|

| 銀行 | 三菱UFJ銀行カードローン | ○ | セブン銀行ATM ローソン銀行ATM E-netATM |

641 | 627(ATM) |

| 三井住友銀行カードローン | ○ | セブン銀行ATM ローソン銀行ATM E-net ゆうちょATM |

467 | 1382 | |

| みずほ銀行カードローン | ○ | セブン銀行ATM ローソン銀行ATM E-net ゆうちょ銀行 |

462 | 0 | |

| 消費者金融 | アコム | ○ | 三菱UFJ銀行 セブン銀行 イオン銀行 ローソン銀行ATM E-net |

- | 742 |

| プロミス | ○ | 三井住友銀行 セブン銀行 ローソン銀行ATM E-net ゆうちょ銀行 |

- | 995 | |

| アイフル | ○ | 三菱UFJ銀行 セブン銀行 イオン銀行 ローソン銀行ATM E-net |

24 | 889 |

※2019年1月7日現在(アコムの店舗数は2023年5月23日現在)

※プロミスの場合、ゆうちょ銀行のATMを利用するにはWeb明細に変更する必要があります。

自社ATMはありませんが、提携ATMが大変充実しています。

三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行のATMのほか、メジャーなコンビニATMはすべて使えます(通常の返済は口座引落なので、借入か繰り上げ返済時しか使うことはないですが・・・)。

ただし、利用額に応じて105円から210円の手数料がかかります。

申込みはホームページから、手続きも郵送で行うので、有人店舗や自動契約機はありません。

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

人気のログ(記事)ランキング

同じテーマの記事の一覧

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資(※)、無利息サービスが人気

※お申し込み時間や審査によりご希望に添えない場合がございます。

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短14分融資OK、おまとめ可

三井住友visaゴールドカードを所有していたためか、ネット申込後、3日で審査が通り、借りることができました。

源泉徴収票の写真を添付する必要がありましたが、すべてネット上で操作でき、手間が掛かりませんでした。

初めての借り入れでしたが、金利の低さが魅力です。

元金均等なのも良いです。