更新日:2023/02/24

レイク、順調に返済していたのに、突然新規借入が不可に!【体験談】

(0)

この記事を評価する

評価を設定してください ×

「なんの前触れもなく突然、追加の借入れができなくなった・・・ 返済の遅れはないのにどうして!?」

「電話で問い合わせてみたら、総合的に判断し・・・といわれました。納得いきません!」

キャッシングやカードローンを利用していると、突然新規の借入れができなくなることがあります。

もちろん、利用限度額には達していないのにです。

これまでなんの問題もなく借入れできていたのに、急に使えなくさせておいて、理由と問い合わせてものれんに腕押し。

これって、ちょっとひどいですよね・・・。

こんにちは。

当サイト、ファイグーの編集者として約2年、キャッシングの利用者や元消費者金融の社員へインタビューを行っている内田です。

この記事をご覧になっているということは、今現在、カードローンを利用中で、新たな借入れができなくて困っている。

もしくは、そんなことがあるのかと不安に思っているのかもしれませんね。

先ほどもお伝えしたとおり、キャッシングやカードローンは業者側の都合で新たな利用を停止してしまうことがあります。

そうなったら最後、それ以降は返済用のカードとして返済のみ行っていくほかありません。

私はこれまで何十人ものカードローンの利用者に取材をしてきましたが、実はそういう人はとても多いんですね。

決してあなただけではありません。

では、なぜ利用限度額に達していないのに新規の借入れが停止になってしまうのでしょう?

実は、これには明確な理由があることがわかりました。

今回、私たちファイグー編集部は、レイクを利用中、急に新規借入れが停止されてしまった吉田さん(仮名)にインタビューを実施。

さらに、過去に行った元消費者金融の社員へインタビューも掘り返して、「なぜ借入れが急にできなくなったのか」を検証してみました。

その結果、吉田さんのような『新規の借り入れ停止』はだれにでも起こりうることわかったんです。

今回はまず、その原因の解説と対策を紹介していきますね。

また、記事の後半では、レイクALSAの借入れと返済の基礎を解説しています。

レイクALSAというサービスは、その前身であるレイクが生まれ変わった商品ですが、現在、レイクの冠がついたサービスで、新たに申込みが可能なのはレイクALSA(※)のみです。

後半は、そのレイクALSAに特化して解説をしていきますので、ぜひご覧になってみてくださいね。

それでは、さっそく本編にまいりたいと思います!

-

田中 準監修者

大学卒業後に6年間勤務していた地方金融機関では、カードローン・自動車ローン・教育ローンなど、幅広いローンの貸付業務を担当。業者独自のルールなど、なかなか表には出てこない金融業者の内情にも詳しいです。私の知識がみなさんのお役に立てば幸いです。現在は中小企業経営者を支援する経営コンサルタント。

-

内田 恵子編集者

東京生まれ。アラフィフ。出版社勤務の後独立。編集・ライター歴30年。ファイグーでは「わかりにくいお金の話を、わかりやすくお伝えすること」「少しでも役に立つ情報をお届けすること」をモットーに、より具体的で、身近に感じていただける記事を目指しています。猫派で今は元ノラを多頭飼い中。日々癒してもらってます。

-

ささき 英雄編集者

七夕生まれ、編集・ライティング歴10年。前職ではグルメ雑誌の制作に携わっていましたが、30歳の誕生日をきっかけに独立しました。ファイグーでは「自分の仕事は書くことではなく伝えること」という意識で記事に取組んでいます。担当記事は、利息や審査などライバル記事だらけのテーマが多いです。そのため、「他のどの記事よりも正しい」のは当然として、さらに「どうすれば読みやすくなるか」を日々追求しています。

まだ利用限度額を使い切っていないのになぜ?急にレイクのカードが使えなくなりました

「お客さまのカードでは新たな借入れができなくなりました」

突然の出来事に私は驚いてしまいます。

当時の私はレイクで借入れと返済を繰り返していたのですが、ある日突然、カードを止められ借入れができなくなってしまったのです。

納得がいかなかった私は、レイクに問い合わせてみましたが・・・。

今回は、私がレイクを利用しはじめてからカードを止められるまでのことをお話したいと思います。

※体験談の中で登場する『レイク』は新生フィナンシャルのレイクであり、『レイクALSA』とは異なります。また、この体験談は2012年に公開したものです。

体験者の情報

氏名:吉田 純一(仮名)

性別:男

当時の年齢:35歳

当時の職業:会社経営

借入先:レイク(新生フィナンシャルカードローン)

利用時期:2007年頃~

他社借入件数:5件

当時の借金の合計額:300万円

「消費者金融にだけは手を出さない」と思っていたのに・・・

当時の私は、ニコスビザ・ニコスマスター・JCBなど、クレジットカードのキャッシング枠をかなり使い込んでいました。

理由は、父親が入院したり、個人ではじめた仕事がなかなかうまくいかなかったりなど、いろいろです。

ただ、ひとつだけ自分のなかで変なプライドというか、決めていたことがありました。

それは、「消費者金融には手を出さない」こと。

銀行やクレジットカードでお金を借りるのはまだいい。

だけど、消費者金融だけは絶対ダメと心に決めていました。

というのも、消費者金融には非常に悪いイメージを持っていたからです。

「テレビコマーシャルで親近感を抱かせておいて、懐にサッと忍び込んでくる。結局はサラ金だろ!」

こんな風に思っていたんですよね。

ところが、ちょっとした事情から、一度に30万円ものお金が必要になってしまいました。

もちろん、手持ちのお金はありません。

このとき、すでにあるカードの支払いを、ほかのカードのキャッシング枠から借りて返すという悪循環に陥っていました。

もはや頼るべきものがなく、私はレイクの自動契約機の扉を開けることになります。

レイクから30万円借りてピンチを脱却

私の家の近所には、レイクの自動契約機がありました。

そこを通りがかったときに目に飛び込んできたのが、『30日間無利息』の宣伝文句。

私はこれにぐっと引き寄せられ、自動契約機のブースに入ってしまいます。

自動契約機の前に座ると、正面にはモニターと書類の読み取り装置が備えつけられていました。

その横のボックスには、申込用紙の束。

そして、モニターに映し出される動画ガイドを見ながら、申込用紙に必要事項を書き込んでいきました。

書き込んだ申込用紙と免許証をスキャンすると、数分後、レイクから返答が届きます。

40万円までなら借入可能とのことで、ふたつ返事でお願いしました。

さっそく、真新しいキャッシングカードを使って30万円を借入れ。

このとき、ホッと胸を撫で下ろしたのを覚えています。

「こんなに借りてしまって、返済は大丈夫かな」という不安も一瞬よぎりましたが、とにかくそのときは、借りられた安心感のほうが強かったですね。

そして、絶対に使わないと決めていた消費者金融ですが、利用してみるとなにも問題ありません。

「消費者金融といっても、銀行やクレジットカードとたいした違いはないじゃん!」そう思いました。

どんどん増えていく利用限度額

契約当初の利用限度額は40万円。

最初に30万円を借りたので、残りは10万円しかありません。

「なるべく借りないように」と心がけながら、借入れと返済を繰り返していました。

そして、半年ほど経った頃でしょうか?

レイクから利用限度額の増額案内が届いたのです。

暮らしに余裕がなかった私には、まさに渡りに船の提案でした!

もちろん、借入れが増えれば月々の返済も増えてしまいますが、そのときの私は、とにかくお金がほしいという気持ちでいっぱいです。

まず利用限度額は40万円から50万円に増えました。

それが、しばらくすると70万円に。

さらにもうしばらくしたら90万円に。

最終的には、110万円に上がります。

今から考えるとおかしいのですが、利用限度額が上がっていくごとに、「まだ借りられるから大丈夫!」という安心感を得ることができました。

借入れはますますふくらみ、レイクからの借入れは、とうとう100万円を超えてしまいます。

突然どうして?借入枠があまっているのに借りられない!

ある日のこと。

例によって、レイクから1万円だけ借りようと、ATMにカードを入れました。

すると、突然、「このカードは取引できません」の文字が表示されたのです!

何度かカードを入れ直してみましたが、表示は変わりません。

利用限度額は、まだ余裕があったはずなのに・・・。

私はなにが起こったのかと思い、レイクに電話で問い合わせてみました。

すると、レイクからの返答はこうです。

「こちらの都合で大変恐縮ですが、お客さまのカードでは新たな借入れができなくなりました・・・」

なぜ・・・。

たしかに自分は複数の業者から借金していますが、返済が遅れたことは今まで一度もありません。

「どうしてですか!」と必死に食い下がりましたが、担当者は「申し訳ありません」と繰り返すばかり。

この日から、私のレイクのカードは、ただ毎月2万7,000円を返済するだけのカードになってしまいました・・・

銀行の傘下になっても変わらず

2011年秋、レイクは新生銀行の傘下に入りました。

「銀行のカードローンなら、年収の1/3以上でも借入れできる」などとウワサされていたので、レイクもそうなってくれればと内心期待していたのですが・・・。

現実はそれほど甘いものではありませんでした。

2010年秋以降に契約した場合は新生銀行との契約になるのですが、それ以前に契約した会員は引き続き新生フィナンシャルカードローンとの契約になるとのこと。

私は後者なので、結局、その後も借入れ可能になることはありませんでした。

しかたなく、私は今も月々2万7,000円の返済を続けています。

まとめ

いかがでしたか?

最後に、記事の内容をおさらいしておきましょう。

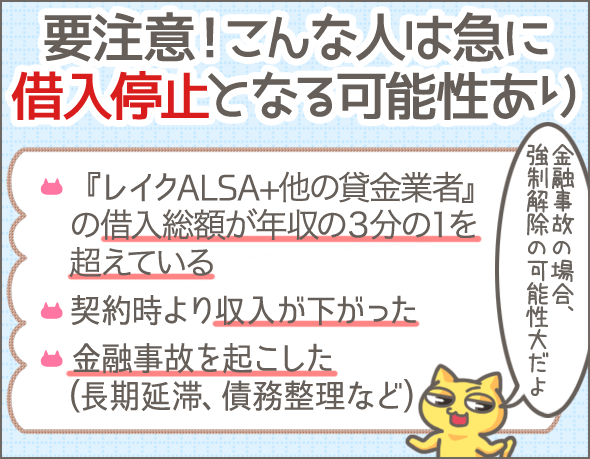

レイクの借入れができなくなった理由

- 貸金業者からの借入総額が年収の3分の1を超えた

- 返済能力が悪化した

- クレジットカードやローンなどの支払い(他社含め)を複数回滞納した

- クレジットカードやローンなどの支払い(他社含め)を2ヶ月以上滞納した

- 債務整理をした

- 年収が下がった

レイクALSAの返済・借入れについて

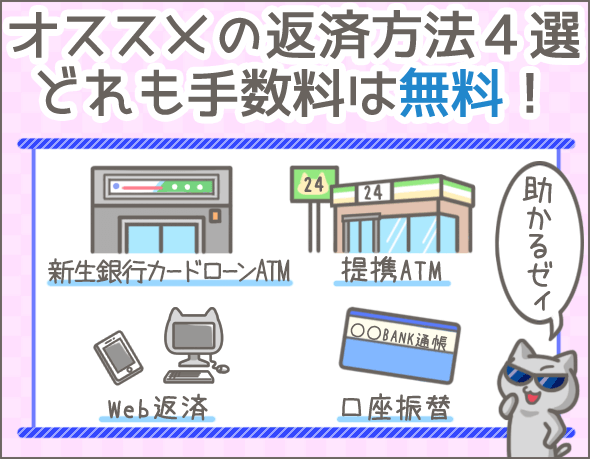

- 4種類の返済方法がある

- Web返済(手数料無料)

- 提携ATM(手数料無料)

- 口座振替(手数料無料)

- 振込み(振込手数料がかかる)

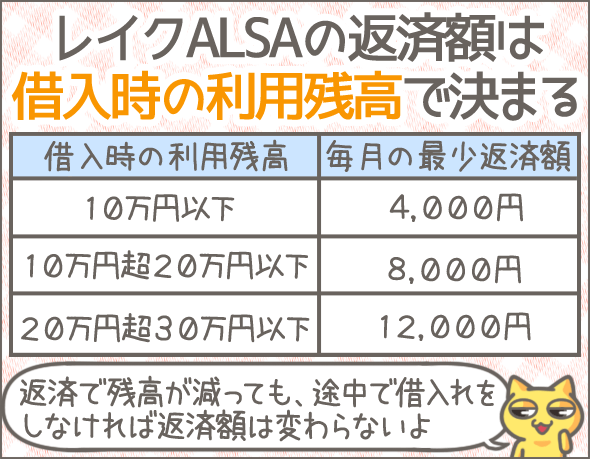

- 2種類の返済方式がある

- 残高スライドリボルビング方式

- 借入時の利用残高に応じて毎月の返済額が決まる

- 元利定額リボルビング方式

- 毎月の返済額は利用限度額によって決まる

- 残高スライドリボルビング方式

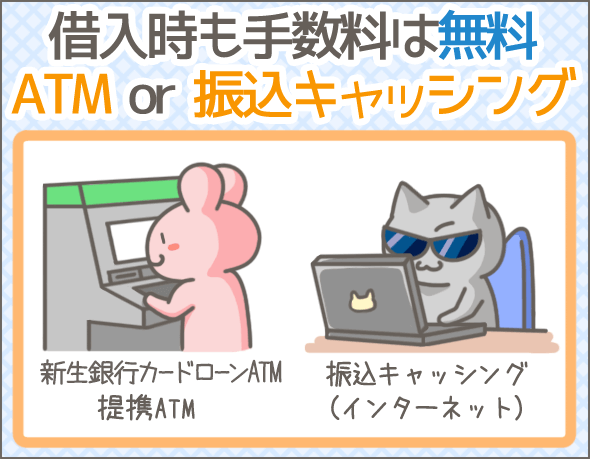

- 2種類の借入方法がある

- 提携ATM(手数料無料)

- 振込み(手数料無料)

この記事でも触れましたが、レイクは現在、レイクALSAという新たな商品に生まれ変わっています。

利用を検討している方は、ぜひ以下の記事をご覧になってみてくださいね。

レイクALSA徹底検証。ローン業界7年の編集者が全9項目で他社と比較

もちろん、借金をしないに越したことはありませんので、急に資金が必要になったときなど、やむを得ない場合の手段として考えておきましょう。

とくに、吉田さんのように返済を借入れでまかなうような自転車操業状態に陥っている場合は、新たに借入れを増やしてはいけません。

そうなったら、もう自力での完済は難しいと思ってください。

できるだけはやく、法的な整理を検討しましょう。

法テラス(日本司法支援センター)など、無料で相談に応じてくれる機関もありますので、まずはそのようなところに相談してみてください。

法テラス

http://www.houterasu.or.jp/

債務整理については、以下の記事もよろしければご覧になってみてくださいね、

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

人気のログ(記事)ランキング

同じテーマの記事の一覧

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短30分融資、無利息サービスが人気

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短20分融資OK、おまとめ可

もし誰かの役に立ちそうだと思っていただけたなら、下のボタンから共有をお願いします。

コメントを投稿できます!