更新日:2022/03/16

【保存版】奨学金制度を徹底解説。これだけは申込み前に知っておこう!

(0)

この記事を評価する

評価を設定してください ×

「大学に進学したいけれど、授業料を払っていけるほど経済的余裕がない・・・」

「お金を借りたいけれど、制度をよく知らない・・・」

そんなとき、まず頭に浮かぶのが奨学金ではないでしょうか。

奨学金制度とは、経済的に余裕がなく、進学できない学生を対象に、低利子、ないしは無利子でお金を貸し出す制度です。

あまり知られていませんが、

実は全大学生のうちの約50%が奨学金制度を利用しています。

とってもポピュラーな制度なんですね。

こんにちは。

当サイト、ファイグーの取材で日本学生支援機構や金融機関の教育ローン担当者に何度も取材してきた編集部の田中です。

また、私は大学受験を控えた息子を持つ母でもあります。

今回は、奨学金制度のなかでも とくに利用者の多い、

日本学生支援機構(旧日本育英会)の奨学金制度を徹底解説していきたいと思います!

みんなが利用しているといっても、最初はわからないことばかりですよね。

私もそうだったので、その気持ちはよくわかります。

ですから、今回の記事はできるだけわかりやすく奨学金制度を説明したつもりです。

たとえば、みなさんが気になるのは、下記のような点ではありませんか?

- 奨学金を借りるための条件って?

- 審査は厳しいの?

- いくら借りられるの?

- いつまでに申込まなければならないの?

- いつから借りられるの?

- 利子はどのくらいなの?

- 連帯保証人は必要?

- 返済はいつからはじまるの?

今回は、上記の情報をすべて網羅して、『読めば奨学金制度を理解できる記事』を書いたので、ぜひご覧になってみてくださいね!

なにも知らないままでいると、申込みの機会を逃したり、本来なら利用できる奨学金に気づかなかったりする危険がありますよ!

-

杉田 哲監修者

政府系金融機関にて20年以上、審査部門や管理部門で小規模事業者への事業融資や教育ローンを担当。その後、総合的な事業者支援を主業務とする行政書士事務所を開業しました。「もっと早く相談してくれれば」という失敗を数多く見てきた経験を生かし、お金に困っている人へ有益な情報をお伝えできればと思っています。

-

田中 靖子編集者

編集・ライター歴20年。読み手にわかりやすく、正確・誠実に情報を伝えることをモットーにしています。ファイグーでは読み手が求める情報をいかに適切に把握し、発信できるかを日々模索中。ささやかでも生活に役立つヒントをお届けできたら幸いです!現在は保育士とのダブルワーク中。高校球児の母。朝5時起きで白飯大盛弁当づくりが日課です。

- 目次

- 日本学生支援機構の奨学金ってどんな制度?メリット・デメリットを教えて!

- 日本学生支援機構の奨学金で借りられる金額(月額)

- 日本学生支援機構の奨学金を利用できるのはどんな人?申込基準を解説

- 第一種と第二種は両方申込みしたほうがいい

- 日本学生支援機構の奨学金にはいつ・どうやって申込みすればいいの?

- 日本学生支援機構の奨学金は大学入学後の4月~卒業まで借りられる

- 日本学生支援機構 奨学金の利率はゼロ~0.27%

- 日本学生支援機構の奨学金は保証人か保証金が必要

- 入学時は多めに貸してもらえる!入学時特別増額貸与奨学金を活用しよう

- 緊急事態にいつでも申込可能!緊急採用・応急採用

- 日本学生支援機構 奨学金の返済方法・返済開始時期

- 日本学生支援機構の奨学金に関するよくある質問

- まとめ

日本学生支援機構の奨学金ってどんな制度?メリット・デメリットを教えて!

奨学金とは、経済的理由で大学などの学校に通えない学生のために、学費や生活費を貸し出す制度です(無利子もしくは低利子)。

なかでも利用者が多いのは、日本学生支援機構(※1)の奨学金制度。

まずは、日本学生支援機構の奨学金がどんな制度なのかを確認しておきましょう。

※1

日本学生支援機構は独立行政法人です。奨学金制度の運営のほか、留学支援やキャリア・就職支援なども行っています。

メインは無利子~低利子の貸与型(第一種・第二種)

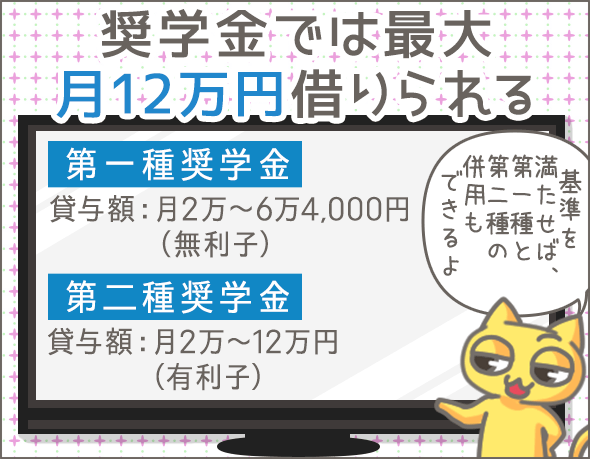

日本学生支援機構でメインとなるのは、第一種奨学金と第二種奨学金(いずれも貸与型)です。

平成30年度から給付型が導入されますが、ここではメインである第一種・第二種を中心に紹介していきます。

大学に通う前提で主な内容を紹介していきましょう。

| 基本情報 | 第一種奨学金 | 第二種奨学金 | |

|---|---|---|---|

| 契約者 (返済義務を負う人) |

学生本人 | ||

| 貸与金額 | 月2万~6万4,000円(金額を選択可) | 月2万~12万円(金額を選択可) | |

| 利子 | 無利子 | 卒業後:0.01%~0.27%(平成29年度3月に貸付終了の場合) | |

| 連帯保証人・保証人 | いずれも必要(保証料を払えば不要) | ||

| 学力に関する申込基準 | あり | ||

| 収入に関する申込基準 | あり | ||

| 主な申込方法 | 通っている学校を通じて申込む | ||

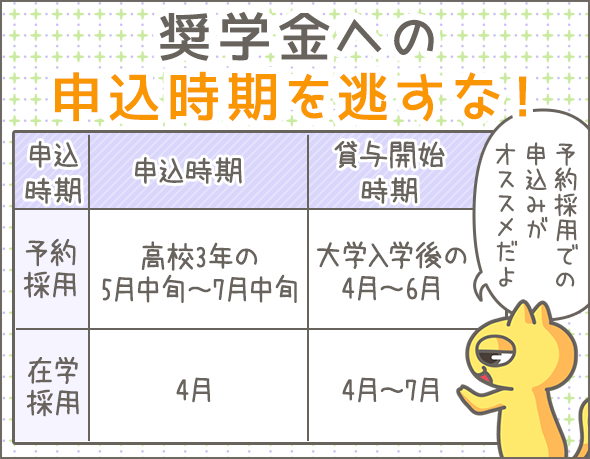

| 申込時期 | 予約採用の場合 (※2) |

高校3年の5月中旬~7月中旬頃 | 高校3年の5月中旬~7月中旬頃 高校3年の10月下旬~11月下旬頃 |

| 在学採用の場合 (※2) |

大学入学後の4月頃 | ||

| 貸与開始時期 | 予約採用の場合 (※2) |

大学入学後の4月~6月 | |

| 在学採用の場合 (※2) |

4月~7月 | ||

| 貸与期間 | 在学中 | ||

| 返済開始時期 | 貸与終了月の翌月から数えて7ヶ月目 | ||

| 公式サイト | https://www.jasso.go.jp/shogakukin/seido/index.html | ||

| 問い合わせ先 | 通っている学校 | ||

いずれも契約者は学生本人なので、本人が返済義務を負うことになります。

第一種は無利子、第二種は有利子(0.01%~0.27%)です。

第一種、第二種奨学金の併用貸与を受けることもできます。

※2

大学進学前(高校在学中)に申込むことを予約採用、大学進学後に申込むことを在学採用といいます。それぞれ申込可能な時期が決められているので、忘れないようにしましょう。

給付型奨学金ってどんな制度?

| 基本情報 | 給付型奨学金 |

|---|---|

| 給付金額 | 月2万~4万円 |

| 学力に関する申込基準 | あり |

| 収入に関する申込基準 | あり |

| 主な申込方法 | 通っている学校を通じて申込む |

| 申込可能な時期 | 高校3年の5月中旬~7月中旬頃 |

| 給付開始時期 | 大学入学後の4月頃 |

| 公式サイト | https://www.jasso.go.jp/shogakukin/kyufu/index.html |

| 問い合わせ先 | 通っている学校 |

金額は貸与型より少なめですが、返済する必要はありません。

第一種、第二種との併用も可能です。

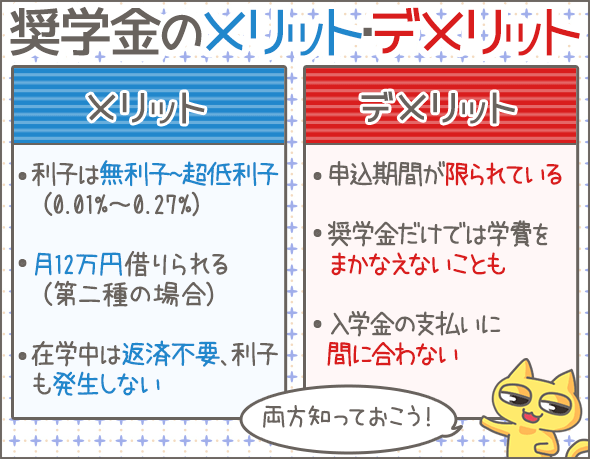

奨学金のメリット・デメリット(問題点)

さきに、日本学生支援機構のメリット・デメリットをまとめておきますね。

メリット

- 経済的に困窮している家庭でも利用できる

- 第一種は無利子、第二種も超低利子(0.01%~0.27%)

- 最大で月12万円借入可能(第二種の場合)

- 在学中は返済する必要がなく、利子も発生しない

- 他の借金と比べると、世間体が気にならない

デメリット

- 申込みできる期間が限られている

- 日本学生支援機構の奨学金だけでは学費をまかなえない場合がある

- 申込基準を満たしていても貸与を受けられないケースがある(とくに、第一種、第一種・第二種併用は審査が厳しい)

- 返済期間は最長で20年にのぼる

- 貸与開始は大学入学後なので、入学金や前期授業料の支払いに間に合わない

日本学生支援機構の奨学金で借りられる金額(月額)

奨学金で貸与される金額(月額)についてまとめてみました。

| 奨学金の種類 | 国公立/私立 | 自宅通学/自宅外通学 | 貸与月額 |

|---|---|---|---|

| 第一種 | 国公立 | 自宅 | 2万円・3万円・4万5,000円 |

| 自宅外 | 2万円・3万円・4万円・5万1,000円 | ||

| 私立 | 自宅 | 2万円・3万円・4万円・5万4,000円 | |

| 自宅外 | 2万円・3万円・4万円・5万円・6万4,000円 | ||

| 第二種 | 国公立 | 自宅 | 2万円~12万円で1万円刻み(※3) |

| 自宅外 | |||

| 私立 | 自宅 | ||

| 自宅外 |

貸与額が複数設定されている場合は、好きな金額を選ぶことができます。

また、第一種・第二種併用を希望する場合は、双方の金額を足すことになります。

※3

私立の医学部・歯学部の場合、最大16万円まで増額可能です。また、私立の薬学部・獣医学部の場合、最大14万円まで増額可能です。

日本学生支援機構の奨学金を利用できるのはどんな人?申込基準を解説

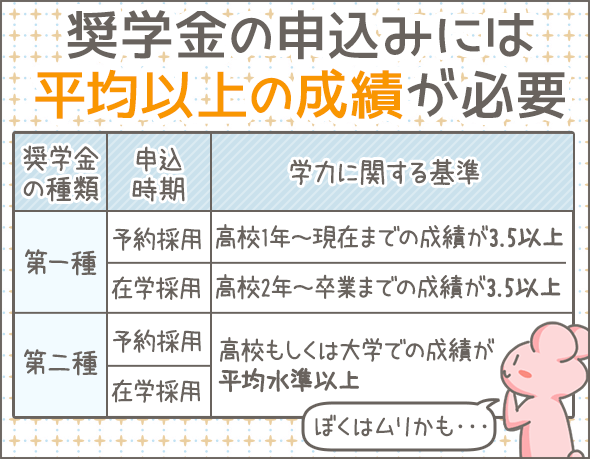

日本学生支援機構の奨学金を利用するためには、学力・収入に関する申込基準をそれぞれ満たす必要があります。

学力に関する申込基準

まずは学力に関する基準について説明していきますね。

第一種奨学金もしくは第一種・第二種併用に申込む場合

予約採用の場合、下記のうちいずれかを満たす必要があります。

- 高校1年~申込時までの成績の平均値が3.5以上(5段階評価)

- 高卒認定試験の合格者、科目合格者、出願者のいずれか

- 保護者の住民税(市区町村民税所得割額)が0円で、通っている学校から推薦を受けた

- 生活保護受給世帯で、通っている学校から推薦を受けた

また、大学1年生が在学採用を利用する場合は、下記のうちいずれかを満たさなくてはなりません。

- 高校2年~3年の成績が3.5以上(5段階評価)

- 高卒認定試験の合格者

- 保護者の住民税(市区町村民税所得割額)が0円で、とくに優秀な成績を修める見込みがある

- 生活保護受給世帯で、とくに優秀な成績を修める見込みがある

また、大学2年生以上が在学採用を利用する場合は、下記のうちいずれかを満たす必要があります。

- 大学での成績が、学部(学科)の上位3分の1に入っていること

- 保護者の住民税(市区町村民税所得割額)が0円で、とくに優秀な成績を修める見込みがある

- 生活保護受給世帯で、とくに優秀な成績を修める見込みがある

第二種奨学金に申込む場合

下記のうち、いずれかを満たす必要があります。

- 高校もしくは大学での成績が平均水準以上

- 特定の分野でとくに優れた能力がある

- 確実に卒業できる見込みがある

- 高卒認定試験の合格者(予約採用の場合は出願者や科目合格者でも可)

給付型奨学金に申込む場合

下記のうちいずれかを満たす必要があります。

- 保護者の住民税(市区町村民税所得割額)が0円で、十分な成績を修めている

- 生活保護受給世帯で、十分な成績を修めている

ただ、給付型の場合は高校が推薦者を選定するので、高校から選ばれる必要があります。

具体的な基準は、各校がそれぞれ定めているので、確認しましょう。

家計に関する申込基準

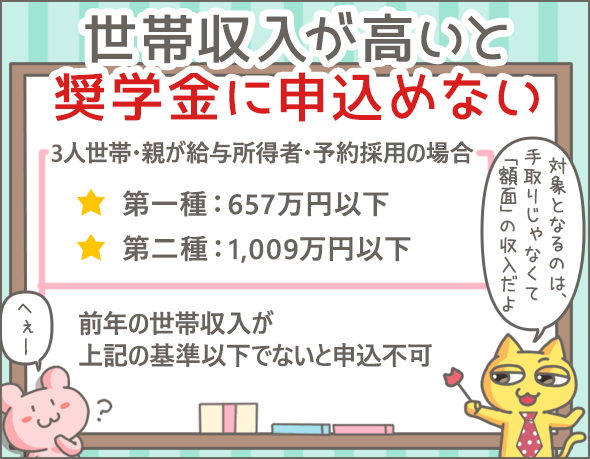

奨学金を借りるには、前年の世帯収入(※4)が基準以下でなければなりません。

給与所得者(サラリーマン)家庭の場合、対象になるのは源泉徴収票の支払金額。つまり、手取りではなく額面が対象です。

一方、給与所得者以外(自営業者や個人事業主)の場合、対象になるのは所得金額になります。確定申告書のうち、収入から経費を差し引いた金額が対象です。

※4

父母共働きの場合は収入額を合算します。また、父母がおらず祖父母が代わって家計を支えている場合は祖父母の収入が対象です。

予約採用の場合

では、前年の世帯収入がいくら以下でなければならないのでしょうか?

予約採用の場合は、世帯人数によって基準が異なります。

第一種奨学金に申込む場合

| 世帯人数 | 給与所得者 | 給与所得以外 |

|---|---|---|

| 3人 | 657万円 | 286万円 |

| 4人 | 747万円 | 349万円 |

| 5人 | 922万円 | 514万円 |

第二種奨学金に申込む場合

| 世帯人数 | 給与所得者 | 給与所得以外 |

|---|---|---|

| 3人 | 1,009万円 | 601万円 |

| 4人 | 1,100万円 | 692万円 |

| 5人 | 1,300万円 | 892万円 |

第一種・第二種併用に申込む場合

| 世帯人数 | 給与所得者 | 給与所得以外 |

|---|---|---|

| 3人 | 599万円 | 245万円 |

| 4人 | 686万円 | 306万円 |

| 5人 | 884万円 | 476万円 |

たとえば、世帯人数4人、保護者が給与所得者の学生が第一種奨学金を希望する場合、前年の世帯年収が747万円以下なら基準クリアです。

在学採用の場合

在学採用の場合は、『世帯人数』『国公立か私立か』『自宅通学か自宅外通学か』によって基準が異なります。

第一種奨学金に申込む場合

| 世帯人数 | 国公立/私立 | 自宅通学/自宅外通学 | 給与所得者 | 給与所得以外 |

|---|---|---|---|---|

| 3人 | 国公立 | 自宅 | 662万円 | 289万円 |

| 自宅外 | 729万円 | 336万円 | ||

| 私立 | 自宅 | 729万円 | 336万円 | |

| 自宅外 | 791万円 | 383万円 | ||

| 4人 | 国公立 | 自宅 | 742万円 | 345万円 |

| 自宅外 | 800万円 | 392万円 | ||

| 私立 | 自宅 | 800万円 | 392万円 | |

| 自宅外 | 847万円 | 439万円 | ||

| 5人 | 国公立 | 自宅 | 936万円 | 528万円 |

| 自宅外 | 1,030万円 | 622万円 | ||

| 私立 | 自宅 | 1,030万円 | 622万円 | |

| 自宅外 | 1,124万円 | 716万円 |

第二種奨学金に申込む場合

| 世帯人数 | 国公立/私立 | 自宅通学/自宅外通学 | 給与所得者 | 給与所得以外 |

|---|---|---|---|---|

| 3人 | 国公立 | 自宅 | 1,012万円 | 604万円 |

| 自宅外 | 1,059万円 | 651万円 | ||

| 私立 | 自宅 | 1,059万円 | 651万円 | |

| 自宅外 | 1,106万円 | 698万円 | ||

| 4人 | 国公立 | 自宅 | 1,096万円 | 688万円 |

| 自宅外 | 1,143万円 | 735万円 | ||

| 私立 | 自宅 | 1,143万円 | 735万円 | |

| 自宅外 | 1,190万円 | 782万円 | ||

| 5人 | 国公立 | 自宅 | 1,314万円 | 906万円 |

| 自宅外 | 1,408万円 | 1,000万円 | ||

| 私立 | 自宅 | 1,408万円 | 1,000万円 | |

| 自宅外 | 1,502万円 | 1,094万円 |

第一種・第二種併用に申込む場合

| 世帯人数 | 国公立/私立 | 自宅通学/自宅外通学 | 給与所得者 | 給与所得以外 |

|---|---|---|---|---|

| 3人 | 国公立 | 自宅 | 603万円 | 248万円 |

| 自宅外 | 670万円 | 295万円 | ||

| 私立 | 自宅 | 670万円 | 295万円 | |

| 自宅外 | 737万円 | 342万円 | ||

| 4人 | 国公立 | 自宅 | 680万円 | 302万円 |

| 自宅外 | 747万円 | 349万円 | ||

| 私立 | 自宅 | 747万円 | 349万円 | |

| 自宅外 | 804万円 | 396万円 | ||

| 5人 | 国公立 | 自宅 | 898万円 | 490万円 |

| 自宅外 | 992万円 | 584万円 | ||

| 私立 | 自宅 | 992万円 | 584万円 | |

| 自宅外 | 1,086万円 | 678万円 |

たとえば、下記の条件の学生が第一種を希望する場合、前年の世帯収入が847万円以下なら基準クリアです。

- 世帯人数4人

- 両親は給与所得者

- 私立大学に通学

- 自宅外から通学

申込基準を満たしているのに審査に落ちることも・・・

申込資格や申込基準をすべて満たしていても審査に通らないことがあります。

とくに、第一種、第一種・第二種併用の奨学金の場合、審査に通らないケースも多いです。

一方、第二種は、基準を満たしていれば利用できる可能性が高いでしょう。

第一種と第二種は両方申込みしたほうがいい

日本学生支援機構へ申込むコースは計7種類あります。

- 1第一種のみ希望(単願)

- 2第一種を希望するが、ダメなら第二種を希望(併願)

- 3第二種のみ希望(単願)

- 4第一種・第二種併用のみ希望(単願)

- 5第一種・第二種併用を希望するが、ダメなら第一種を希望(併願)

- 6第一種・第二種併用を希望するが、ダメなら第一種を希望、第一種もダメなら第二種を希望(併願)

- 7第一種・第二種併用を希望するが、ダメなら第二種を希望(併願)

併願のほうが審査通過の確率も上がるので、できれば併願タイプで申込むようにしましょう。

なかでも、とくにオススメなのは下記のタイプです。

- 第一種・第二種併用の申込基準を満たしている場合

・・・第一種・第二種併用を希望するが、ダメなら第二種を希望(併願) - 第一種の申込基準を満たしている場合

・・・第一種を希望するが、ダメなら第二種を希望(併願) - 第二種の申込基準のみ満たしている場合

・・・第二種のみ希望(単願)

日本学生支援機構の奨学金にはいつ・どうやって申込みすればいいの?

次に、日本学生支援機構の奨学金の借り方(申込方法や申込時期)について説明します。

通っている学校を通して春頃に申込み

高校在学中から申込可能ですし、大学入学後に申込むこともできます。

もちろん、大学2年、3年など途中から奨学金に申込み、借りることも可能です。

※下の表は右にスクロールすることができます。

| 予約採用/ 在学採用 | 申込先 |

|---|---|

| 予約採用 | 高校を通じて申込む |

| 日本学生支援機構に 申込む | |

| 在学採用 | 大学を通じて申込む |

| 第一種奨学金 | 第二種奨学金 | 第一種・第二種併用 |

|---|---|---|

| 高校3年の5月中旬~7月中旬頃 |

|

高校3年の5月中旬~7月中旬頃 |

| 5月中旬~7月中旬頃 |

|

5月中旬~7月中旬頃 |

| 4月頃 | 4月頃 | 4月頃 |

基本的に、大学や高校など、通学中の学校を通じて申込みます(高卒認定試験合格者は、直接、日本学生支援機構へ申込みます)。

各校で申込期限が異なるので、詳細は学校へ確認してください。

予約採用で申込むべき!その理由は?

志望校未定でも申込めるので、できれば予約採用時に申込みしておきましょう。

理由は下記の2つです。

- 予約採用に申込み、審査に通しておけばその後の予定が立てやすくなる

- 万一、予約採用で不採用だった場合、在学採用にリトライできる

とくに、第二種奨学金の場合は年2回予約採用のチャンスがある(※5)ので、忘れずに申込みしておきましょう。

※5

年1回(春のみ)の高校もあります。

審査結果がわかるのはいつか?

審査結果の通知時期を表にまとめてみました。

※下の表は右にスクロールすることができます。

| 予約採用/ 在学採用 | 申込先 |

|---|---|

| 予約採用 | 高校を通じて申込む |

| 日本学生支援機構に 申込む | |

| 在学採用 | 大学を通じて申込む |

| 第一種奨学金 | 第二種奨学金 | 第一種・第二種併用 |

|---|---|---|

| 高校3年の10月下旬 |

|

高校3年の10月下旬 |

| 10月下旬 |

|

10月下旬 |

| 大学、奨学金の種類、申込時期によって異なる(通知より先に振込みが行われることもある) | ||

第二種奨学金の予約採用の場合、申込みのタイミングが2回あるため、結果通知のタイミングも2回あります。

申込みから貸与開始までの流れ

申込みから貸与スタートまでの大まかな流れを紹介します(学校を通じて申込む前提です)。

予約採用の流れはこちら

オレンジの部分は申込者が行うことです。

高校が日本学生支援機構の奨学金利用者を募集

高校に必要書類を提出し、インターネット上で必要な手続きを行う

高校が申込者から推薦者を選考し、日本学生支援機構へ推薦

日本学生支援機構での審査が行われる

高校を通して採用候補者決定通知が届く(審査結果がわかる)

大学に進学

大学に採用候補者決定通知などの書類を提出し、インターネット上で進学届を提出

大学を通じて採用の決定が通知される

大学に返還誓約書の提出

貸与(振込み)開始

在学採用の流れはこちら

オレンジの部分は申込者が行うことです。

大学が開催する日本学生支援機構の奨学金説明会に出席

大学へ必要書類を提出し、インターネット上で必要な手続きを行う

大学が申込者から推薦者を選考し、日本学生支援機構に推薦

日本学生支援機構で審査が行われる

大学を通して採用決定通知が届く(審査結果がわかる)

大学が開催する奨学金採用時説明会に出席する

返還誓約書を大学に提出する

貸与(振込み)開始

日本学生支援機構の奨学金は大学入学後の4月~卒業まで借りられる

日本学生支援機構 奨学金の貸与開始時期、貸与期間について調べてみました。

| 奨学金の種類 | 予約採用/ 在学採用 |

貸与開始時期 | 貸与される頻度 | 貸与期間 |

|---|---|---|---|---|

| 第一種奨学金・第二種奨学金 | 予約採用 | 大学入学後の4月~6月 | 月1回 | 原則卒業まで |

| 在学採用 | 4月~7月 |

貸与は、銀行振込みで行われます。

振込みがはじまるのは、早くても大学入学後の4月以降です。

少なくとも、入学金の支払いには間に合わないので注意しましょう。

また、振込みは原則として卒業まで続きますが、毎年『奨学金継続願』の提出が必要なので忘れないようにしましょう(※6)。

※6

学校は、『奨学金継続願』の内容をもとに、人物、健康、学業、経済状況等の審査を行い、奨学金を継続するかどうか決めます。成績のいちじるしい低下、留年、1ヵ月以上の欠席などの問題がある場合は、奨学金を停止(廃止)されることもあります。

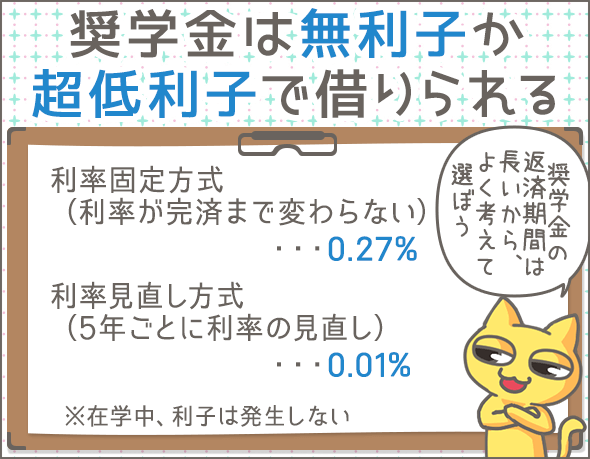

日本学生支援機構 奨学金の利率はゼロ~0.27%

貸与型の第二種奨学金は有利子です。

利率はどのくらいなのでしょうか?

利率は固定か変動の2種類

利率は利率固定方式と利率見直し方式の2つがあり、いずれかを選ぶ形になります。

利率固定方式は完済まで利率が変わらない

利率固定方式の場合、貸与終了時に設定された利率が、返済終了まで適用されます。

利率見直し方式にくらべてやや高く設定されていますが、利率はずっと変わりません。

利率見直し方式は途中で利率が変わるリスクあり

利率見直し方式の場合、5年ごとに利率が見直されるため、途中で変動する可能性があります。

情勢によっては利率上昇のリスクがあるので、注意が必要ですね。

固定と見直し、どっちがおトク?

現在(平成29年度3月に貸与終了と仮定)の利率は下記のようになっています。

- 利率固定方式・・・年0.27%

- 利率見直し方式・・・年0.01%

利率見直し方式のほうが、ややお得ですね。

しかし、奨学金の返済は最長で20年にのぼります。

利率上昇のリスクを嫌うなら、利率固定方式を選んでおいたほうが無難ですね。

とはいえ、利率固定方式でも利率見直し方式でも、利率が3%を超えることはありません。

在学中は利子がかからない

在学中は利子が発生しません。

利子が発生するのは卒業後です。

4年間無利子なのはかなり嬉しいですよね。

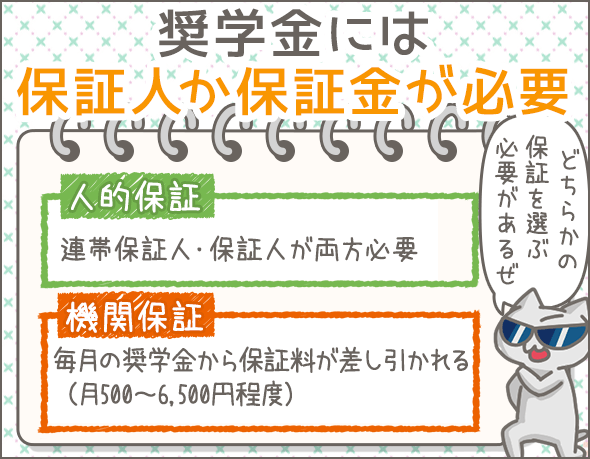

日本学生支援機構の奨学金は保証人か保証金が必要

日本学生支援機構で、第一種、第二種など貸与型の奨学金を利用する場合は、人的保証か機関保証のうちいずれかの保証が必要です。

連帯保証人・保証人を設定する場合は人的保証

人的保証を選択した場合、連帯保証人と保証人両方を立てる必要があります。

- 連帯保証人・・・契約者本人と同等の返済義務を負います。

- 保証人・・・契約者・連帯保証人の次に返済義務を負います。

万が一、契約者本人が返済に応じなかった場合、連帯保証人・保証人が代わりに返済していかなければなりません(※)。

※

連帯保証人の場合、日本学生支援機構から返済を求められたらすぐに応じなければなりません。

一方保証人の場合は、「まず本人に請求してください」「本人の財産から取り立ててください」と要求することができます。

だれが連帯保証人になるの?

契約者が未成年の場合は親権者か未成年後見人、契約者が成人している場合は父母(※7)が連帯保証人になります。

ただし、以下の方は父母や親権者であっても連帯保証人になれないので、注意してください。

- 未成年

- 学生

- 配偶者

- 債務整理(※8)を行っている人

- 貸与終了月の末日時点で、60歳以上の人(貸与終了月の末日時点で、契約者の年齢が45歳を超える場合に限る)

※7

父母がいない場合は4親等以内の親族(祖父母・兄弟姉妹・おじおば・いとこ)。

※8

借金を合法的に整理すること。主に借金を減額する目的で行われます。

だれが保証人になるの?

4親等以内の親族(※9)で、なおかつ契約者・連帯保証人と生計が別な方に保証人をお願いします。

ただし、以下の方は保証人になれないので注意してください。

- 未成年

- 奨学金の申込み時点で65歳以上

- 学生

- 契約者もしくは連帯保証人の配偶者

- 債務整理を行っている人

- 貸与終了月の末日時点で、60歳以上の人(貸与終了月の末日時点で、契約者の年齢が45歳を超える場合に限る)

※9

4親等以内とは、祖父母・兄弟姉妹・おじおば・いとこまでを含みます。

保証金を支払う場合は機関保証

機関保証を選択した場合、連帯保証人や保証人を立てる必要はありません。

その代わり、保証機関『日本国際教育支援協会』に保証料を支払っていくことになります(保証料は、月々振込みされる奨学金から自動的に差し引かれる仕組みです)。

保証料の金額は、貸与額に応じて変わるため、一覧表にまとめてみました。

第一種奨学金の保証料

4年間貸与を受ける前提の金額です。

| 国公立/私立 | 自宅/自宅外 | 貸与月額 | 保証料月額 |

|---|---|---|---|

| 国公立・私立 | 自宅・自宅外 | 2万円 | 500円 |

| 3万円 | 947円 | ||

| 国公立 | 自宅 | 4万5,000円 | 1,515円 |

| 自宅外 | 4万円 | 1,262円 | |

| 5万1,000円 | 1,821円 | ||

| 私立 | 自宅 | 4万円 | 1,262円 |

| 5万4,000円 | 1,928 円 | ||

| 自宅外 | 4万円 | 1,262円 | |

| 5万円 | 1,786円 | ||

| 6万4,000円 | 2,666円 |

第二種奨学金の保証料

こちらも、4年間貸与を受ける前提の金額です。

| 貸与月額 | 保証料月額 |

|---|---|

| 2万円 | 591円 |

| 3万円 | 1,120円 |

| 4万円 | 1,494円 |

| 5万円 | 2,115円 |

| 6万円 | 2,682円 |

| 7万円 | 3,616円 |

| 8万円 | 4,312円 |

| 9万円 | 4,851円 |

| 10万円 | 5,390円 |

| 11万円 | 5,929円 |

| 12万円 | 6,468円 |

第一種・第二種併用の場合は、『第一種の保証料+第二種の保証料』を払っていくことになります。

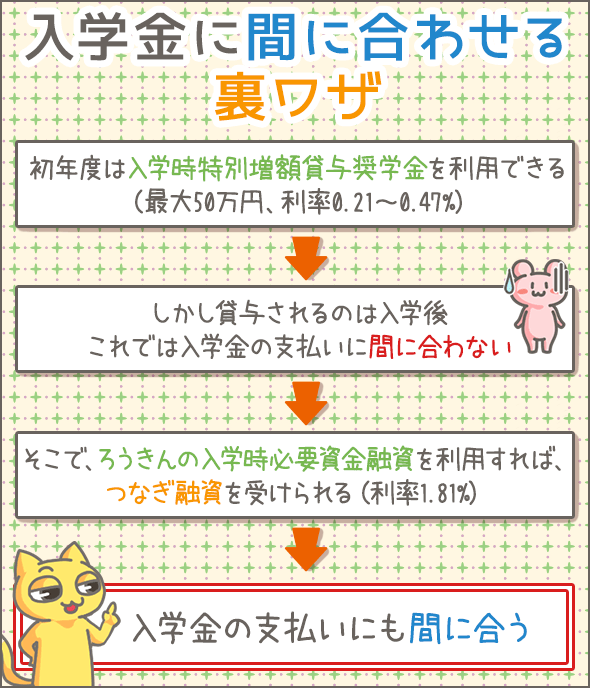

入学時は多めに貸してもらえる!入学時特別増額貸与奨学金を活用しよう

入学初年度には、入学金や新生活の準備資金など多くのお金がかかります。

それを補うための制度が、入学時特別増額貸与奨学金。

詳細を以下にまとめてみました。

| 入学時特別増額貸与奨学金 | |

|---|---|

| 貸与金額 | 10万円、20万円、30万円、40万円、50万円(選択可能) |

| 利子 (利率固定方式) |

0.47%(平成29年度3月に貸与終了と仮定) |

| 利子 (利率見直し方式) |

0.21%(平成29年度3月に貸与終了と仮定) |

| 連帯保証人・保証人 | いずれも必要(保証料を払えば不要) |

| 申込時期 | 第一種もしくは第二種への申込みと同時 |

| 貸与時期 | 第一種もしくは第二種の初回振込みと同時、もしくは2回目の振込みと同時 |

| 公式サイト | https://www.jasso.go.jp/shogakukin/seido/kijun/yoyaku/in/nyuzo.html |

| 問い合わせ先 | 通っている学校 |

最大50万円を一括で借りられる嬉しい制度です。

ただ、実際に貸与を受けられるのは入学後なので、入学金等の支払いには間に合いません。

入学時特別増額貸与奨学金の申込基準

入学時特別増額貸与奨学金のみ申込むことはできません。

申込みできるのは、第一種、第二種、第一種・第二種併用のうちいずれかの申込者です。

そのうえで、下記のうちいずれかの条件を満たす必要があります。

- 本人の年間収入(アルバイト、両親からの仕送り、奨学金など)と、配偶者の年間収入(定職によるもの)の合計が、120万円以下

- 日本政策金融公庫『国の教育ローン』に申込み、審査に落ちたことを書類で証明できる(※10)

※10

日本学生支援機構からの採用候補者決定通知に、『国の教育ローンへの申込みが必要』という記載がある場合のみです。ない場合、国の教育ローンへの申込みは不要です。

入学時特別増額貸与奨学金を受け取るまでのつなぎ融資!ろうきんの入学時必要資金融資

基本的に、日本学生支援機構の奨学金だと入学金や前期授業料の支払いに間に合いません。

そこで利用したいのが、ろうきんの入学時必要資金融資です。

こちらは、いわば入学時特別増額貸与奨学金の貸与を受けるまでのつなぎ融資。

入学金等の資金調達に困っている方は必見の制度です。

簡単に概要をチェックしてみましょう。

| 基本情報 | ろうきんの入学時必要資金融資 |

|---|---|

| 貸与金額 | 日本学生支援機構の入学時特別増額貸与奨学金で貸与を受ける金額の範囲内 |

| 利子 | 1.81%程度(固定) |

| 連帯保証人 | 必要 |

| 申込方法 | ろうきんに来店して申込み |

| 申込時期 | 日本学生支援機構の奨学金に予約採用で申込み⇒高校を通じて採用候補者決定通知が届く⇒ろうきんに行って入学時必要資金融資を申込む (※11) |

| 貸与時期 | 申込みから2週間後 |

| 返済時期 | 日本学生支援機構から入学時特別増額貸与奨学金の貸与を受けたらすぐ |

| 公式サイト | http://all.rokin.or.jp/service/loan/life.html http://all.rokin.or.jp/file/20171010_shienkikou_annai.pdf |

| 問い合わせ先 | 近くのろうきん |

1.81%程度の低利子でつなぎ融資を受けることができます。

入学金や前期授業料の支払いに困っている場合はぜひ利用したいですね。

※11

大学入学後の4 月以降は申込みできません。

入学時必要資金融資の申込基準

基本的に、予約採用で日本学生支援機構の奨学金に申込みした方が対象です。

そのうえで、下記の条件をすべて満たす必要があります。

- 日本学生支援機構の奨学金の振込先をろうきんに指定できる

- 保護者の住所か勤務先がろうきんの営業地域内にある

- 日本政策金融公庫『国の教育ローン』に申込み、審査に落ちたことを書類で証明できる(※12)

※12

日本学生支援機構からの採用候補者決定通知に、『国の教育ローンへの申込みが必要』という記載がある場合のみです。ない場合、国の教育ローンへの申込みは不要です。

緊急事態にいつでも申込可能!緊急採用・応急採用

基本的に、日本学生支援機構の奨学金に申込みできる時期は決められていますが、一部例外があります。

家計急変の事由(保護者の失業、破産、病気、事故、死亡、災害など)があり、学費の支払いが難しくなった場合は、緊急採用(第一種奨学金)、もしくは応急採用(第二種奨学金)に申込みできるのです。

ただし申込みできるのは大学入学後のみ。

気になる方は内容をチェックしてみましょう。

緊急採用・応急採用の概要はこちら

ここで、緊急採用(第一種奨学金)、応急採用(第二種奨学金)について簡単に概要をチェックしてみましょう。

| 基本情報 | 緊急採用 (第一種奨学金) |

応急採用 (第二種奨学金) |

|

|---|---|---|---|

| 契約者 (返済義務を負う人) |

学生本人 | ||

| 貸与金額 | 月3万~6万4,000円 | 月3万~12万円(金額を選択可) | |

| 利子 | 無利子 | 卒業後:0.01%~0.27%(平成29年度3月に貸与終了の場合) | |

| 連帯保証人・保証人 | いずれも必要(保証料を払えば不要) | ||

| 申込基準 | 家計急変の事由により急激に収入が減り、学費の支払いが難しくなった場合は対象となる | ||

| 主な申込方法 | 通っている学校を通じて申込む | ||

| 申込時期 | 家計急変の事由があってから1年以内 | ||

| 貸与開始時期 | 申込みから1~2ヶ月以内(学校によって異なる) | ||

| 貸与期間 | 年度末まで(毎年『緊急採用奨学金継続願』を提出すれば卒業まで) | ||

| 返済開始時期 | 貸与終了月の翌月から数えて7ヶ月目 | ||

| 公式サイト | https://www.jasso.go.jp/shogakukin/moshikomi/kinkyu_okyu/index.html | ||

| 問い合わせ先 | 通っている学校 | ||

日本学生支援機構 奨学金の返済方法・返済開始時期

卒業(貸与終了)してしばらく経つと、返済がスタートします。

返済方法は口座振替で、毎月27日に契約者の口座から所定の金額が引落とされます。

『毎月払い』か『毎月払い+半年払いの併用』

支払方法は、下記の2タイプから選択できます。

- 毎月払い(月賦)

- 毎月払いと半年払いの併用(月賦・半年賦併用)

後者の場合、貸与総額(元金)のうち、半分は毎月払い、もう半分は半年ごとに支払いとなります。

半年に一度、ボーナス払いがあるイメージですね。

『貸与終了翌月から7ヶ月目』に返済開始

返済が始まるのは、『貸与終了の翌月から数えて7ヶ月目』です(※13)。

たとえば、3月で卒業した(貸与が終了した)場合、返済開始は10月からとなります。

また、半年払いの分は、返済開始後の1月か7月(どちらか早いほう)から返済開始です。

その後、半年払いの分は、毎年1月と7月に返済していくことになります。

※13

卒業後、初回返済までの半年間は、利子が発生します。この期間内に発生した利子は、返済開始後 均等に分けて支払っていくことになります。

返済期間・返済回数は返済方式次第

返済期間および返済回数は、返済方式によって変わります。

返済方式は2種類。

所得連動返還方式と定額返還方式です。

ただし、所得連動返還方式を選択できるのは第一種のみ。

第二種など他の奨学金では選択できません。

所得連動返還方式では所得に応じて毎月の返済額が変わる

前年の所得によって、10月から翌9月までの返済額が決まる方式です。

毎月の返済額は、『(課税総所得金額×9%)÷12』で計算されます。

目安については、下記の早見表を参考にしてみてください。

日本学生支援機構『所得に連動した返還月額の例』

https://simulation.sas.jasso.go.jp/simulation/help/kapkinhayamihyo.pdf

ただし、返済開始後、最初の9月までは『定額返還方式で算出された毎月の返済額÷2』を支払っていくことにになります。

また、所得連動返還方式についてはいくつか注意点があるので紹介しましょう。

- 所得連動返還方式を選択できるのは第一種奨学金を利用する場合のみ

- 所得連動返還方式を選択する場合は、機関保証への加入が必須(人的保証は選択できない)

- 所得連動返還方式を選択する場合は、『毎月払い(月賦)』で支払っていくことになる(『毎月払いと半年払いの併用(月賦・半年賦併用)』は不可)

定額返還方式では毎月一定額を支払っていく

毎月一定額を返済する方式です。

毎月の返済額は、貸与総額と支払方法(ボーナス払いの有無)によって自動的に決まります(好きな金額を設定することはできません)。

毎月の返済額はケースバイケースなので、日本学生支援機構の公式ホームページにあるシミュレーションツールを活用してください。

日本学生支援機構『奨学金貸与・返還シミュレーション』

http://simulation.sas.jasso.go.jp/simulation/

積極的に繰上げ返済をしよう

毎月の返済額は自動的に決まってしまうので、余裕があれば積極的に繰上げ返済しましょう。

繰上げ返済すると、返済期間が短くなり、支払う利子も節約できます(※14)。

繰上げ返済の手続きは、スカラネット・パーソナル(日本学生支援機構の会員ページ)で行ってください。

もちろん手数料はかかりません。

※14

機関保証を選択していた場合、繰上げ返済をすることで、支払った保証金が戻ってくることもあります。

日本学生支援機構の奨学金に関するよくある質問

最後に、ここまでで紹介できなかったよくある質問をQ&A形式で紹介していきます。

国の教育ローンなど、他の制度との併用は可能?

基本的に可能ですが、日本学生支援機構の入学時特別増額貸与奨学金と日本政策金融公庫の『国の教育ローン』は併用不可です。

予約採用の場合、進学後に辞退・変更は可能?

予約採用の場合、進学後の辞退や変更が可能です。

たとえば、進学後に進学届を提出する場合、以下の辞退・変更ができます。

- すべての奨学金の辞退

- 入学時特別増額貸与奨学金の辞退

- 第一種、第二種の貸与月額の変更

- 入学時特別増額貸与奨学金の貸与額の変更

- 利率方式の変更(利率固定方式 or 利率見直し方式)

- 保証制度の変更(人的保証 or 機関保証)

- 返還方式の変更(定額返還方式 or 所得連動返還方式)

日本学生支援機構以外の奨学金を探す方法

日本学生支援機構以外で奨学金を運営しているのは、主に以下の団体です。

- 都道府県や市区町村など各地方自治体

- 大学

- 民間団体

自治体や大学が運営している奨学金については、日本学生支援機構の公式ホームページにも掲載されています。

日本学生支援機構『大学・地方公共団体等が行う奨学金制度』

http://www.jasso.go.jp/about/statistics/shogaku_dantaiseido/index.html#searc

また、大学によっては学費の減免制度、分納制度、奨学金制度を設置しているところもあります。

積極的に志望校のパンフレットやホームページをチェックしましょう。

まとめ

最後に今回のポイントをまとめていきます。

日本学生支援機構 奨学金の基本情報

- 契約者は学生本人(返済義務を負う)

- 種類は3種類(それぞれ併用可能)

- 第一種奨学金(貸与型、無利子)

- 第二種奨学金(貸与型、有利子)

- 給付型奨学金(給付型)

- 大学進学前に申込む『予約採用』と大学進学後に申込む『在学採用』がある

メリット

- 経済的に困窮している家庭でも利用できる

- 第一種は無利子、第二種も超低利子(0.01%~0.27%)

- 最大で月12万円借入可能(第二種の場合)

- 在学中は返済する必要がなく、利子も発生しない

- 他の借金と比べると、世間体が気にならない

デメリット

- 申込みできる期間が限られている

- 日本学生支援機構の奨学金だけでは学費をまかなえない場合がある

- 申込基準を満たしていても貸与を受けられないケースがある(とくに、第一種、第一種・第二種併用は審査が厳しい)

- 返済期間は最長で20年にのぼる

- 貸与開始は大学入学後なので、入学金や前期授業料の支払いに間に合わない

いくら借りられる?

- 第一種の場合、月額2万~6万4,000円(金額を選択可能)

- 第二種の場合、月額2万~12万円(金額を選択可能)

利用できるのはどんな人?

- 学力に関する申込基準、家計に関する申込基準をいずれも満たす必要がある(予約採用か在学採用か、第一種か第二種か、などによって細かく条件が分かれている)

- 第一種や第一種・第二種併用の場合、申込基準をすべて満たしていても審査に落ちることがある

- 第二種は申込基準を満たしていれば利用できる可能性が高い

オススメの申込みパターン

- 第一種・第二種併用の申込基準を満たしている場合・・・第一種・第二種併用を希望するが、ダメなら第二種を希望(併願)

- 第一種の申込基準を満たしている場合・・・第一種を希望するが、ダメなら第二種を希望(併願)

- 第二種の申込基準のみ満たしている場合・・・第二種のみ希望(単願)

いつ・どこから申込めばいいの?

- 原則として、予約採用の場合は高校、在学採用の場合は大学を通じて申込む

- 予約採用の場合、高校3年生の5月中旬~7月中旬頃に申込む(第二種に限り、高校3年生の10月下旬~11月下旬頃に申込みできるケースもある)

- 在学採用の場合、原則として毎年4月頃に申込む

- 予約採用で申込みしておいたほうがいい理由

- 予約採用に申込み、審査に通っておけばその後の予定が立てやすくなるから

- 万一、予約採用で不採用だった場合、在学採用にリトライできるから

いつからいつまで借りられるの?

- 予約採用の場合、大学入学後の4月~6月に貸与開始

- 在学採用の場合、4月~7月に貸与開始

- 貸与は月1回(振込み)

- 原則として卒業まで貸与を受けられるが、毎年『奨学金継続願』の提出が必要

利子はどのくらい?

- 貸与型の第二種奨学金は有利子(在学中は無利子)

- 利率は利率固定方式と利率見直し方式の2つがあり、いずれかを選ぶ

- 利率固定方式の場合、貸与終了時に設定された利率が返済終了まで変わらない

- 利率見直し方式の場合、約5年ごとに利率が見直されるため、場合によっては途中で利率が上がることも

- 現在(平成29年度3月に貸与終了と仮定)の利率

- 利率固定方式・・・年0.27%

- 利率見直し方式・・・年0.01%

保証人か保証金が必要

- 第一種、第二種など貸与型の奨学金を利用する場合は、人的保証か機関保証のうちいずれかの保証が必要

- 人的保証を選択した場合、連帯保証人と保証人両方を立てる必要がある

- 機関保証を選択した場合、毎月振込みされる奨学金から保証料が差し引かれる(保証料は、奨学金の種類や貸与月額によって異なる。月500円~6,468円)

入学時特別増額貸与奨学金を活用しよう

- 入学初年度にかぎり追加で入学時特別増額貸与奨学金を借りられる

- 貸与額は10万円~50万円(選択可能)

- 第一種もしくは第二種への申込みと同時に申込む

- 実際に振込まれるのは入学後なので入学金等の支払いには間に合わない

- 利子は0.21%~0.47%(平成29年度3月に貸与終了と仮定)

入学時特別増額を受け取るまでのつなぎ融資!ろうきんの入学時必要資金融資

- 入学時特別増額貸与奨学金の貸与を受けるまでのつなぎ融資として、ろうきんの入学時必要資金融資を利用できる

- 貸与額は、入学時特別増額貸与奨学金で貸与を受ける金額の範囲内

- 日本学生支援機構の奨学金に予約採用で申込み⇒高校を通じて採用候補者決定通知が届く⇒ろうきんに行って入学時必要資金融資を申込む

- ろうきんに申込みしてから貸与まで2週間程度

- 利子は1.81%程度(固定)

緊急事態にいつでも申込可能!緊急採用・応急採用

- 家計急変の事由(保護者の失業、破産、病気、事故、死亡、災害など)があり、学費の支払いが難しくなった場合は、緊急採用(第一種奨学金)、もしくは応急採用(第二種奨学金)に申込可能

- 家計急変の事由があってから1年以内に申込むこと

- 申込みから1~2ヶ月以内に貸与開始(学校によって異なる)

返済はいつから・どうやって行うの?

- 返済方法は口座振替、返済日は毎月27日

- 『毎月払い』か『毎月払い+半年払いの併用』を選択できる

- 返済が始まるのは『貸与終了翌月から7ヶ月目』

- 毎月の返済額は所得連動返還方式か定額返還方式から選ぶ

- 所得連動返還方式・・・前年の所得によって、毎月の返済額が決まる方式(こちらを選択できるのは第一種奨学金を利用する場合のみ)

- 定額返還方式・・・毎月一定額を返済する方式(自分では金額を決められない)

- いつでも繰上げ返済可能(手数料無料)

いかがでしたか。

日本学生支援機構の奨学金は、教育関連ローンのうち、もっとも低利子でもっともポピュラーです。

大学への進学資金が足りないなら、まず日本学生支援機構を検討するようにしましょう。

そのほかの選択肢として、日本政策金融公庫の『国の教育ローン』なども考えられますが、やはり第一選択肢は日本学生支援機構の奨学金。

下記の記事は、日本学生支援機構の奨学金と、日本政策金融公庫の『国の教育ローン』を比較していますので、もしよろしければご覧になってみてください。

教育ローンと奨学金、どちら選ぶべきか?借入金額や状況別に解説

また、学費が払えなくなった場合の免除・延納・分納制度については下記の記事で特集しています。

学費が払えない時に読んで欲しい学費の免除・延納・分納のまとめ

こちらもあわせてチェックしてみてください。

同じテーマのログ(記事)ランキング

- 意外と知らない?NHK受信料を払わなくていい世帯と契約解除の方法

- 無職の間、払えなかった国民健康保険料は再就職後に支払う必要がある?

- 【保存版】奨学金制度を徹底解説。これだけは申込み前に知っておこう!

- 生協の出資金の仕組みを解説。増資と減資を利用して賢くやりくりしよう!

- 生命保険の契約者貸付を使って一時的に現金を手に入れる方法

- 保育料が高い!意外と知らない安く通える保育園一覧と保育料の減免制度

- 夢が壊れる!?宝くじの種類別に1等当選確率を計算してみた結果

- 生命保険料滞納から失効までの流れと支払いが困難になった時の解決策

- かんぽ生命滞納から失効までの流れと失効後に復活させる方法

- 意外と知らない会社からお金を借りる貸付金制度。実際に使ってみた【体験談】

人気のログ(記事)ランキング

同じテーマの記事の一覧

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

こちらでいろいろな不安を全て解消できました。バカな僕でもわかりやすく細かい説明!助かりました。ありがとうございました。

第一種奨学金の金額を途中で変更できますか?

よくわかりました。ありがとうございました。

とっても分かりやすかったです!ありがとうございます!

奨学金のことがよくわかりました。詳しく丁寧な説明をありがとうございます!

採用候補者決定通知書が届きました。

予約の際は第2種で予約しましたが、第1種と第2種の併用に変更することはできるのでしょうか?

出来るとしたらいつ変更すればよいのでしょうか?

この度は貴重な情報有難う御座います。

生活保護受給者です。

私は現在私立高校3年生です。

家計が苦しい中、私立に行かせてもらい感謝しております、

現在、国立医学部狙いで奮闘しておりますが、合格できるかまだわかりません。

合格した場合、給付型3万円、一種6.4万円、二種8万円、合計17.4万円(月額)×72ヶ月間の貸与は可能ですか?

成績優秀者と表記あり、医学部医学科の場合、100名程度と思われ、常に30位内を維持しないといけないでしょうか?

現在、私の娘は私学の2年ですが、退学して今春から国立大に行くことになりました。

すでに奨学金を利用していますが、あと何年利用できますか?

わかりやすかったです。保存します。有難うございました。

杉田哲監修者の事務所を調べてみましたが、名前では検索エンジンに引っかかりませんでした。

20年以上のベテラン経歴をもっているので、普通ならひかかってもおかしくないのですが。

奨学金制度の内容は、資料の中身をわかりやすく解説してあるだけで、リアルに現在支払いをしている人、滞納している人、などの話が盛り込まれているといいなぁと思いました。

自分は現在、返済中であり中身はより深く知っています。

もっと掘り下げて書いてくれると、わかりやすいと感じます。

とてもわかりやすい回答、ありがとうございます。

順を追って説明されており、メリット デメリット・知りたいことがたくさん記載されていて、勉強不足の私でも理解できました。

分かりやすい丁寧な内容で助かります。ありがとうございます。また拝見します。

大変、参考になりました。

ご質問させていただきます。

息子が大学進学に決まりました。

高校でスカラネット入力時に入学時特別増額貸与奨学金の申込不要と申請した者です。

先日、国の教育ローンの審査が通らず、入学時特別増額貸与奨学金の申込が必要になってきたのですが、これから大学進学時にあらためて申込をすることは可能でしょうか。

大学進学希望です。第一種で予約採用が決まっていましたが、専門学校に進学先が変わりましたので、第二種を追加で申込むことはできますか?できる場合、連帯保証人の収入証明書等は新たに用意する必要がありますか?

奨学金第2種の貸与額は毎年見直しすることができるのでしょうか?

今高校3年の子供を持つ親です。詳しくわかりやすく書いてあり、とても勉強になりました。

今の奨学金は給付型と一種だけなのですが、大学入学後に二種の申込みはできますか?

大学で第一種奨学金を借りています。

来年から働き始めます。

繰り上げ返済をした方がよいとのことですが、無利子でも繰り上げ返済した方がいいのでしょうか?

とてもわかりやすかったです。

はじめて理解できました!

母子家庭で来年二人進学予定なのですが、今回は収入がオーバーしていて無利子が予約できそうにありません。

今年は下がる予定です。

今回予約していて来年収入が下がったら、もう一度申請し直すことは可能なのでしょうか?

大変参考になりました。ありがとうございます。

間違えた金額で入力し、送信してしまいました。変更は可能ですか?

また、借入れしたい金額が大きすぎる場合は、奨学金が借りられなくなりますか?

とても分かりやすくて、よかったです。

奨学金申請時の年収と決定後の年収額が変わりますと、どうなりますでしょうか?(下がる予定です)

給付型奨学金を使用する時には第一種の奨学金の限度額に制限があると書かれていますが、どのような制限がかかるのでしょうか?最高でいくら貸与して貰えるのでしょうか?

とても参考になりました。わかりやすいです。

給付型奨学金の支援区分Ⅱと第一奨学金の最高月額と第二種奨学金の3つの併用はできますか?

今、娘は専門学校2年生で第一種、二種を利用してます。

今年から給付型が出来るようになったのは最近知りました。

更新後でも申し込むことは出来るのでしょうか?

また、下の子が来年大学で今予約をしているのですが、兄弟同時に給付型を受け取ることは可能でしょうか?

母子家庭で二人世帯。世帯年収200万以下で対象になるのでしょうか?

第1種希望なのですが、世帯収入がこの先上がって超えてしまったら、どうなるのでしょうか?

また、大学行きながら子供がバイトすると、その収入は世帯収入に含まれますか?

第二種奨学金の月50,000円で予約採用の手続きをしました。

しかし、金額が足りないことに気付き、月80,000円に変更したいと考えています。

すでにに申し込みした後ですが変更可能なのでしょうか!?