更新日:2018/07/20

無職の間、払えなかった国民健康保険料は再就職後に支払う必要がある?

(0)

この記事を評価する

評価を設定してください ×

私は諸事情により会社を退職し、一時無職だった期間があります。

そのとき、保険は社会保険から国民健康保険に切り替わったのですが、一時、経済的に困窮し、国民健康保険料を払うのが難しくなったのです。

当時は家賃や携帯電話代の支払いに困っていましたから、滞納しようかと真剣に考えました。

結局、私はなんとか滞納せずに済んだのですが、そのときふと疑問に思ったことがあります。

無職の間、支払えなかった国民健康保険料は、再就職後に支払う必要があるのか?

今回は、そのことを中心に、国民健康保険料の支払い義務などについて解説していきたいと思います。

- 目次

- 公的医療保険は無職でも必ず加入しなければならない

- 保険未加入だと医療費が超高額に!

- 未加入期間の保険料は後から請求される?

- 保険料の請求を無視すると差し押さえられる?

- 国民健康保険と任意継続被保険者制度、どっちがお得?

- 国民健康保険への切り替え方法を教えて!

- 任意継続被保険者になりたい場合はどうすればいいの?

- 保険料を支払えないときの対処法

- まとめ

この記事のアドバイザー・編集者情報

-

丸山 博美社会保険労務士

東京新宿を拠点とする若手・女性社会保険労務士。

得意分野は、労務コンサルティング、就業規則作成、助成金申請代行を中心とした小規模企業支援。

社会保険、労務関連の難解な制度について、分かりやすい解説に定評があります。 -

東藤 匠私が編集者です!

日野市在住の30代男性。妻と息子と娘が各1名ずつおります。これまで家計管理は妻に任せきりでしたが、2016年の独立を機に収支意識を持つようになりました。お金という切り口で物事を見ると、知っているはずの情報にまったく違った側面があることに気が付きます。ファイグーでは、正確な情報を的確に提供することで「かゆいところに手が届く記事」を第一にしていますが、欲を言えば、かゆいところに留まらず「好奇心をくすぐる」ところにまで手を伸ばそうと企んでいます。

公的医療保険は無職でも必ず加入しなければならない

日本では、全国民がなんらかの公的医療保険に加入する義務があります。

これを国民皆保険制度といいます。

| 主な公的医療保険 | 主な加入者 |

|---|---|

| 健康保険組合 | 大企業や中小企業の従業員 |

| 協会けんぽ | 中小企業の従業員 |

| 共済組合 | 公務員 |

| 国民健康保険 | 自営業者・無職 |

たとえ、あなたが未成年でも無職でも失業中でも関係ありません(※1)。

原則として、上記いずれかの公的医療保険に加入する義務があります。

※1

家族が加入している健康保険の扶養に入っている場合は、自ら加入して保険料を支払う必要はありません。

無職の場合は国民健康保険に加入

基本的には国民健康保険に加入することになります。

ただし、退職直後なら、直前の勤務先の任意継続被保険者制度を利用することもできます。

任意継続被保険者制度を利用すれば、退職後しばらくの間は前職の保険に加入できるのです。

いずれにせよ、自分で加入手続きをする必要があります(手続き方法については後ほど説明します)。

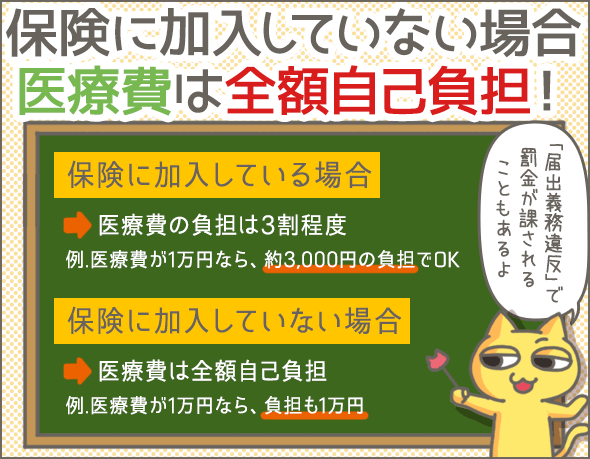

保険未加入だと医療費が超高額に!

公的医療保険に加入していないと、どのようなリスクがあるのでしょうか?

医療費が全額自己負担になる

ご存知のとおり、保険証があれば保険が適用されますので、医療費は3割程度の負担で済みます(年齢に応じて例外あり)。

しかし、公的医療保険に入っていないと、保険証をもらえません。

保険証を持っていない状態で病院にかかると、医療費は全額自己負担となります。

たとえば、今まで3,000円で済んでいたものが、1万円もかかってしまうのです。

10万円以下の罰金が課される可能性も

公的医療保険に加入していない状態は、健康保険法の「届出義務違反」にあたります。

最悪の場合、10万円以下の罰金が課される可能性もあるのです。

未加入期間の保険料は後から請求される?

さきほども説明したとおり、無職の場合でも国民健康保険に加入しなければなりません。

未加入の期間が続いた場合、後から保険料を請求されることはあるのでしょうか?

国民健康保険に加入する場合

未加入期間を過ごした後、改めて国民健康保険に加入しようとすると、未加入期間の保険料もきっちり請求されます。

ただし、「未加入期間の保険料を先に支払わないと、国民健康保険に加入できない」ということはないので、その点は安心してください。

再就職する場合

未加入期間を過ごした後、再就職する場合は、勤務先の保険に加入します。

この場合、「国民健康保険の未加入期間があるから、勤務先の保険に入れない」なんてことは一切ないので、安心してください。

ただし、未加入期間の保険料については、後々、自治体から請求を受ける可能性があります。

ずっと未加入状態の場合

自治体が国民健康保険の未加入を把握した場合は、当然保険料を請求されます。

未加入期間の保険料はどうやって請求されるの?

自治体から納付書が届くケースが多いでしょう。

納付書が届いたら、無視せずに必ず対応してください。

支払いがどうしても難しい場合は、自治体の担当窓口へ相談に行ってください(詳しくは後ほど説明します)。

保険料の請求を無視すると差し押さえられる?

自治体から国民健康保険料を請求されたら、決して無視しないようにしましょう。

無視すると、延滞金を取られたり、最悪の場合財産が差し押さえられることもあります。

納付期限の翌日から延滞金が発生

納付期限を過ぎると、翌日から延滞金が発生します。

延滞金は、下記の計算式で求められます。

滞納金額×延滞金利率×滞納日数÷365日

延滞金の%は自治体によって異なりますが、1つ事例を紹介しましょう。

東京都中野区の場合

たとえば、東京都中野区で、保険料30万円を300日滞納した場合、延滞金はいくらになるのでしょうか。

東京都中野区の延滞金利率は、以下の通りです(平成29年現在)。

- 納付期限の翌日から数えて3ヵ月以内の滞納日数分:年2.7%

- 3ヵ月超の滞納日数分:年9.0%

「3ヵ月=90日」として計算してみましょう。

- 滞納3ヵ月以内の延滞金

30万円×2.7%×90日÷365日=1,997円(1円未満切り捨て) - 滞納3ヵ月超の延滞金

30万円×9.0%×210日÷365日=1万5,534円(1円未満切り捨て)

1,997円+1万5,534円=1万7,531円 ➡ 1万7,500円(100円未満切り捨て)

なんと、延滞金だけで、1万7,500円もかかってしまうことになります。

最悪の場合は差し押さえ

国民健康保険料の請求を無視すると、自治体から郵送・電話・訪問により督促を受けることになります(※2)。

そして、再三督促を受けたのにもかかわらず無視し続けた場合、財産を差し押さえられる可能性があります。

つまり、給与、預貯金などの財産が没収され、滞納している保険料にあてられることになります(財産の差し押さえについて詳しくはこちらで解説しています)。

東京都中野区の場合、平成28年度(平成29年2月まで)に856件の差押さえが行われました。

差し押さえ対象者の条件、差し押さえの時期は各自治体によって異なりますし、一切公開されていません。

ただ、督促を無視して長期間滞納している人が優先的に差し押さえの対象となるようです。

督促の文書で差し押さえのことが予告されていたら、いよいよ危ないと思ったほうがいいでしょう。

すぐに支払うのが難しい場合も、早めに自治体の担当窓口で相談してください(詳しくは後ほど説明します)。

※2

督促の方法・時期・内容・頻度は自治体によって異なります。

時効の成立は期待できない

実は、国民健康保険料・国民健康保険税(※3)の徴収には時効があります。

それぞれ、2年と5年です。

しかし、自治体から督促状が届くと、時効までのカウントがリセットされてしまうため、実際に時効を成立させるのは難しいでしょう。

※3

国民健康保険料ではなく、国民健康保険税としている自治体があります (保険料とするか保険税とするかは各自治体の裁量で決められています)。計算方法は同じなので、同じものと考えていいですが、保険税は法令上、地方税と同じ扱いになるので、徴収がより厳しくなります。なお、記事中での記載は「保険料」で統一しています。

国民健康保険と任意継続被保険者制度、どっちがお得?

退職後、国民健康保険に加入するか、これまで入っていた保険の任意継続被保険者になるか、悩む方も多いでしょう。

前提として知っておきたいのが、「加入できる期間の違い」です。

任意継続被保険者制度の場合、加入できる期間に制限があります。

たとえば協会けんぽなら、「任意継続被保険者となった日から原則2年間」です(※4)。

一方、国民健康保険にはこのような期間の制限はありません。

では、国民健康保険と任意継続被保険者、どちらがお得なのでしょうか?

それを知るためには、双方の保険料を比較する必要があります。

※4

就職により、他の公的医療保険に加入する場合は2年未満であっても終了となります。また、「国民健康保険に加入したい」や「扶養に入りたい」という理由では任意継続被保険者をやめることができないので注意してください。

保険料を比較してみよう!

たとえば、下記のような条件の方がいたとしましょう。

- 東京都世田谷区在住

- 前年の所得額300万円

- 40歳未満

- 単身者

- 前職で加入していた保険は協会けんぽ

この方が国民健康保険に切り替える場合、年間保険料は、30万1,200円となります(平成29年現在)。

一方、協会けんぽの任意継続被保険者になる場合、月額の保険料は2万3,784円、年間で28万5,408円となります(平成29年現在)。

このケースでは、協会けんぽの任意継続被保険者になるほうがお得ですね。

扶養家族がいる場合は?

さきほどの世田谷区在住の方が結婚しているとして、妻(40歳未満と仮定)が専業主婦だとしたら、保険料はいくらになるのでしょうか。

国民健康保険の場合、妻の分の保険料を追加すると、世帯で支払う年間の保険料は35万700円となります(平成29年現在)。

一方、協会けんぽの任意継続被保険者になる場合は、扶養家族がいたとしても保険料は同じです。

さきほどと同様、年間で28万5,408円となります(平成29年現在)。

このケースでも、協会けんぽの任意継続被保険者になるほうがお得ですね。

2年目の保険料に注意

ただし、退職後2年目の保険料に注意しなくてはなりません。

国民健康保険の保険料は、前年の所得に応じて決まります。

一方、任意継続被保険者制度では、あくまでも退職時の収入に応じて保険料が決まりますし、「2年間加入」が原則です。

そのため、退職後2年目に入っても無職の場合は、国民健康保険料のほうが安くなるケースが圧倒的に多いでしょう(2年目の保険料は、無職だった前年の所得をもとに決まるため)。

さきほどの世田谷区在住の方の例では、

- 無職期間1年目のうちに再就職する ➡ 任意継続被保険者のほうが保険料が安く済む

- 無職期間2年目に入っても無職 ➡ 国民健康保険に加入するほうが保険料が安く済む

となります。

国民健康保険への切り替え方法を教えて!

退職後に国民健康保険に切り替えたい場合は、どうすればいいのでしょうか?

たとえば横浜市の場合、資格喪失日(退職日の翌日)から14日以内に切替え手続きを行う必要があります。

退職した会社に資格喪失証明書を発行してもらい、必要書類を持って管轄の区役所で手続きしましょう。

必要書類は下記のものです。

- 資格喪失証明書

- 保険証(同世帯に国民健康保険加入者がいる場合のみ)

- 印鑑

- 本人確認書類(運転免許証、パスポートなど)

任意継続被保険者になりたい場合はどうすればいいの?

今回は、協会けんぽの「任意継続被保険者」を例に紹介していきます。

必要条件

協会けんぽの場合、下記の条件が揃っていなければ任意継続被保険者になれません。

- 退職の日(資格喪失日の前日)までに、連続して2ヶ月以上協会けんぽに加入していた

- 退職日の翌日(資格喪失日)から20日以内に任意継続被保険者の申請をすること

資格喪失日から20日を過ぎると申請できないので、くれぐれも注意が必要です。

申請方法

管轄の協会けんぽ都道府県支部に申請します。

申請の際は、「健康保険任意継続被保険者資格取得申出書」が必須です。

また、扶養家族がいる場合は、その方の住民票や収入証明書など別の書類も必要となります。

詳しくは、下記を参考にしてください。

全国健康保険協会「健康保険 任意継続被保険者 資格取得 申出書 記入の手引き」

https://www.kyoukaikenpo.or.jp/~/media/Files/honbu/g2/cat240/n_shutoku_guide_161222.pdf

全国健康保険協会「任意継続被保険者資格取得申出書 申請書のご案内」

https://www.kyoukaikenpo.or.jp/g2/cat240/r55

また、「健康保険任意継続被保険者資格取得申出書」は下記からダウンロードできます。

全国健康保険協会「健康保険 任意継続被保険者 資格取得 申出書」

https://www.kyoukaikenpo.or.jp/~/media/Files/honbu/g2/cat240/n_shikakushutokumoushidesho161202.pdf

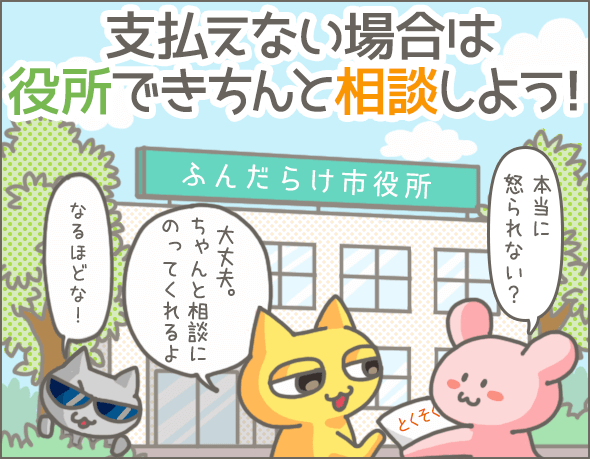

保険料を支払えないときの対処法

収入が少ないなどの理由で保険料を支払うのが難しい方もいるでしょう。

そういった場合はどうすればいいのでしょうか?

自治体の担当窓口に相談に行く

とにかく、自治体の担当窓口に相談に行きましょう。

「相談に行ったら怒られるのでは」と思う方も多いでしょうが、実際のところ怒鳴られたりすることはありません。

放置すると差し押さえのリスクが高まるだけなので、とにかく早めに相談に行きましょう。

相談に行く際は、世帯の状況がわかるような書類を持参してください。

例)

- 世帯全員の収入証明書

- 預金通帳

- 離職票

- 医師の診断書

- り災証明書または被災証明書

- 家計簿

分割納付にしてもらう

窓口に行ったら、保険料の支払いが難しいと説明したうえで、分割納付をお願いしましょう。

納付期間や分割回数、1回あたりの納付額は、担当者との話し合いで決めることになります。

ただし、延滞金の発生には注意してください。

保険料を分納する場合も、所定の納付期限を過ぎれば延滞金が発生します。

延滞金のことも考慮した上で、分納の回数、金額は慎重に検討しましょう。

減免制度を利用する

分割納付さえ厳しい場合は、国民健康保険の減免制度を検討しましょう。

減免対象の条件は自治体ごとに異なりますが、おおむね下記のケースに該当していることが求められます。

- 世帯の所得が一定以下

- 自然災害や火災などの被害に遭った

- 事業の廃止・病気・解雇などにより、一時的に困窮している

該当する場合は、自治体の担当窓口に相談に行ってください。

家族の扶養に入る

家族の扶養に入ってしまう、という手もあります。

この先仕事に就く予定がない場合、もしくは、収入をおさえて働く場合は、早々に扶養に入ってしまうのが得策です。

国民健康保険以外の健康保険では、保険料はあくまでも保険加入者の収入から算出されます。

よって、扶養家族が増えても保険料の負担が大きくなることはありません。

扶養に入れるのは家族だけ

健康保険法に定められている扶養家族(被扶養者)の範囲は、下記の通りです。

- 配偶者(内縁の配偶者含む)

- 父母(養父母含む)

- 祖父母

- 曾祖父母

- 兄弟姉妹

- 子・孫(養子含む)

- その他、三親等内の親族(※5)

- 内縁状態にある配偶者の父母または子(※5)

被扶養者となるためには、さらに下記の条件を満たす必要があります。

- 60歳未満の場合、年収130万円未満であること

- 60歳以上の場合、年収180万円未満であること

- 年齢を問わず障害年金を受給している場合は、年収180万円未満であること

また、同居中の場合は、被扶養者(候補)の年収が、保険加入者の年収の半分未満であることが求められます。

一方、別居している場合は、保険加入者から毎月送金があること、被扶養者(候補)はその送金によって生計を立てていることが求められます。

※5

被扶養者として認められるには、「同居していること」と「保険加入者の収入で生計を維持しいていること」が求められます。

まとめ

今回のポイントをまとめてみましょう。

公的医療保険の加入義務

- なんらかの公的医療保険に加入しなければならない

- 無職の場合は国民健康保険に加入することになるが、退職直後なら、直前の勤務先の任意継続被保険者制度を利用することも可能

- 国民健康保険と任意継続被保険者制度、両方利用可能な場合は、双方の保険料などをよく比較すべき

公的医療保険未加入のリスク

- 医療費は全額自己負担となる

- 最悪の場合、10万円以下の罰金が課される可能性がある

- 未加入期間の国民健康保険料をさかのぼって請求される可能性がある

国民健康保険料未払いのリスク

- 納付期限を過ぎると、翌日から延滞金が発生する

例)東京都中野区の場合、年2.7~9% - 再三の督促を無視した場合、財産を差し押さえられる可能性がある

例)

東京都中野区では、平成28年度(平成29年2月まで)に856件の差押さえが行われた - 保険料の徴収には時効があるが、自治体から督促状が届くと時効までのカウントがリセットされてしまうため、現実的に時効を成立させるのは難しい

保険の切り替え手続きについて

- 国民健康保険に切り替える場合は、退職日の翌日から14日以内に切替え手続きを行う必要がある(横浜市の場合)

- 任意継続被保険者に切り替える場合は、退職日の翌日から20日以内に申請する必要がある(協会けんぽの場合)

保険料を支払えない場合は?

- とにかく自治体の担当窓口へ相談に行くこと

- 保険料の支払いが難しい場合、分割納付にしてもらえることもある(1回あたりの支払金額などは要相談)

- 下記の条件にあてはまる場合は、国民健康保険の減免制度を利用できるかもしれない

- 世帯の所得が一定以下

- 自然災害や火災などの被害にあった

- 事業の廃止・病気・解雇などにより、一時的に困窮している

- 家族の扶養に入ることもできる

- 保険料は保険加入者の収入から算出されるため、扶養家族が増えても保険料の負担が増えない

いかがでしたか。

無職の間、支払えなかった国民健康保険料を後から請求された場合は、支払わなければなりません。

すぐに支払うのが難しい場合は、役所に行って相談してください。

事情を説明すれば、分割納付に応じてくれるはずです。

ちなみに、国民健康保険料を滞納し続けて、最終的に役所へ相談にいった方の体験談や減額相談に成功された方の体験談は参考になるかもしれません。

また、今回の記事では説明を省きましたが、一定期間 保険料を滞納すると、通常の保険証を取り上げられ、代わりに短期被保険者証が交付されます。

こちらについてもぜひ知っておいてくださいね。

同じテーマのログ(記事)ランキング

- 意外と知らない?NHK受信料を払わなくていい世帯と契約解除の方法

- 無職の間、払えなかった国民健康保険料は再就職後に支払う必要がある?

- 【保存版】奨学金制度を徹底解説。これだけは申込み前に知っておこう!

- 生協の出資金の仕組みを解説。増資と減資を利用して賢くやりくりしよう!

- 生命保険の契約者貸付を使って一時的に現金を手に入れる方法

- 保育料が高い!意外と知らない安く通える保育園一覧と保育料の減免制度

- 夢が壊れる!?宝くじの種類別に1等当選確率を計算してみた結果

- 生命保険料滞納から失効までの流れと支払いが困難になった時の解決策

- かんぽ生命滞納から失効までの流れと失効後に復活させる方法

- 意外と知らない会社からお金を借りる貸付金制度。実際に使ってみた【体験談】

人気のログ(記事)ランキング

同じテーマの記事の一覧

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

1ヶ月だけ国民健康保険入ってないときあった。その時だけ病院いった。

私も今年の3月に会社を退職しました。

国民健康保険 喪失届出が届いたのですが、8月から正社員として、再び社会保険に加入します。

3月から7月分の保険料を支払っていない状態なのですが、特に支払わなくても良いと言うことでしょうか?

間違った情報発信はダメでしょう。

国民保険の手続きを怠っただけで未納状態になります。

払わなかった間の保険料は、再就職して社会保険に加入しても、きっちり請求されます。

払わなくてもいいなどと誤った情報載せるのは無責任ですよ。

支払ってない状態なのですが、特に支払わなくてもよいと言う事でしょうか?と払うのか払わないのか質問を投げかけているんですよ。

読解力のない人は恥ずかしいですね。

私は退職後に任意継続に入り、1ヶ月間だけ保険料を支払い済みです。昨日、再就職が決まったのですが、任意継続の支払期限から次の会社の社会保険の被保険者になるまで、数日間の空白があります。

この場合、任意継続の保険料は支払わなくても大丈夫でしょうか?

去年の9月に退職し、今年の7月に国民健康保険の納付書が届きました。

8回払いの8枚の納付書です。

私自身は10月から新しい会社へ再就職が決まってるんですが、8回分の納付書すべて支払わなくてはならないのでしょうか?

第2納付書の9月末分まで支払えばいいのでしょうか?

10月から社会保険に加入するから自分的には期日が9月末の分まで支払えばいいのかな?と錯覚しそうなんですが、どなたかご教示ください。

私は6年前に会社が倒産し解雇された後、持病の椎間板ヘルニアが原因で仕事に付け無くて無職のまま、保険料金が払えない状況になりました。

すでに5年以上も完全無保険状態で、公的健康保険も社会保険にも加入できずに過ごしてます。

病気になったときをのこと考え、生活保護申請をしていますが、認められません!

ですから、万が一のときの治療は諦めてます。

行政に相談しても、生活保護でしか無保険状態の解決はできないらしく、完全に放置されてます。

これが現実です!