更新日:2018/07/20

これからスター不動産担保ローンへ申込む人に読んで欲しい体験談

(0)

この記事を評価する

評価を設定してください ×今回の体験談は、12年間、妻に隠れてギャンブルを続け、480万円の借金を背負った和田さんが主人公です。

和田さんは、友人からの借金480万円を返済するため、東京スター銀行のスター不動産担保ローンへ申込みます。

不動産担保ローンは、一般的に低金利と言われていますが、実はそんなことはありません。

確かに低金利は低金利なのですが、数十万円の手数料がかかるため、支払総額で考えるとお得ではありません。

他にも和田さんのお話のなかには、

- 申込時に聞かれること

- 家族に知られたくない場合の東京スター銀行の対応

- 東京スター銀行からの書類の郵送はあるのか?

- 返済できなくなったらすぐに競売にかけられてしまうのか?

など、スター不動産担保ローンの気になる内容が盛り沢山です。

奥様に知られないようにしつつ、自宅を担保に高額な借入れを行い、友人への返済を行うという人生をかけた壮大なギャンブル。

果たして、うまくいったのでしょうか。

体験者の情報

名前(仮名) :和田 翔平

年齢:40

性別:男

結婚/未婚:結婚

子供:なし

同居家族:妻

加入保険:社会保険

住居形態:持ち家(マンション)

職業:新聞社の契約社員

勤続年数:2年

年収:350万円

借金総額:合計480万円(友人4人から借入れ)

住居の情報

名義:本人(親名義で購入、完済後に変更)

築年数:45年

間取り:1LDK

ローン支払状況:完済(親が全額支払い)

- 目次

- 12年間、妻に隠れてギャンブルを続け、480万円の借金を負う

- 持ち家を活かせる!低金利の不動産担保ローン

- 無事に500万円を借入れ友人への返済が完了

- 不動産担保ローンは本当にお得?(編集より補足)

12年間、妻に隠れてギャンブルを続け、480万円の借金を負う

当時、私は40歳。

結婚12年目の妻と二人暮らし。

自由気ままな生活を送っていました。

年収はおよそ350万円でしたが、妻もフルタイムで働いていましたし、子供がいなかったので支出は少なく済みます。

また、私たちの住まいは分譲マンションです。

私の親が購入したのですが、すでにローンを完済させています。そのため、家賃もローンの支払いもありません。

私たち夫婦は、何不自由ない幸せな生活を送っていたのです。

結婚してもやめられなかったギャンブル

当時、私は妻には言えない悩みを抱えていました。

それは、ギャンブルのせいで多額の借金を抱えてしまったこと...。

私はもともとギャンブルが大好きで、休日はいつもパチスロや競馬などを楽しんでいました。

ところが、妻がギャンブル嫌いだったため、結婚を機にギャンブルから足を洗おうと思っていたのです。

しかし、実際にはギャンブルから離れられませんでした。

仕事帰りや休日に、こっそりパチスロを打ちに行く...。

それが私のひそかな楽しみになっていたのです。

でも、パチスロ代は少ないお小遣いから捻出しなければなりません。

負けが込むと、すぐに資金が底をついてしまいます。

私は資金不足のたびに、友人たちからお金を借り、「勝ったら返すから」と言い続けていました。

友人からの最後通告「480万円を一括返済して」

妻に内緒でギャンブルをするようになってから十余年が経過し、友人からの借金総額は480万円に膨れ上がっていました!

最初は寛大だった友人たちもとうとうしびれを切らし、2015年の秋には「年内に一括返済して欲しい」と最後通告を言い渡されます。

私は困り果てました...。

妻に相談することも考えました。

貯金はあるので何かしらの手は打てるでしょう。

しかし、借金の理由が「ギャンブル」というのが大問題。

妻のなかで私は、「ギャンブルをやめた人」です。

ギャンブルのために多額の借金を負っていると知れたら、離婚を突きつけられてもおかしくありません。

「どうにか妻にばれずにお金を返す方法を考えなければ...」

こうして私は、ローンを組んで友人たちに返済することを思いついたのです。

持ち家を活かせる!低金利の不動産担保ローン

ローンを組むことは妻には内緒です。

月々の返済は、私のお小遣いから捻出するしかないので、「いかに月々の返済額をおさえるか」が最重要ポイントでした。

そのため、できるだけ低金利のローンを探す必要があります。

私はいろいろと調べていくなかで、不動産担保ローンに興味を持ちました。

不動産担保ローンとは、自分の持ち家を担保にしてお金を借りるローンのこと。

担保を設定するため、一般的なカードローンよりかなり低金利ですが、返済が滞った場合は、担保にした持ち家を手放す必要があります(競売にかけられる)。

しかし、背に腹は代えられません。

私は自宅マンションを担保に不動産担保ローンを利用することにしました。

さらにインターネットでクチコミを調べていると、「東京スター銀行はメガバンクより審査が厳しくない」というクチコミを発見(※1)。

友人への返済期限は年内で、あまり猶予はありません。

私は、東京スター銀行のスター不動産担保ローンに即決してしまいました。

※1

あくまでも体験者が目にしたクチコミ情報のため、実際に他社より審査に通りやすいという証拠はありません(編集より補足)

書類を郵送されたら困るときはどうすればいいのか?

東京スター銀行の窓口に電話をかけ、相談した結果、そのまま仮申込みをすることになりました。

仮申込みは郵送で手続きできるため、オペレーターに「申込みに必要な書類を送ります」と案内されましたが、その書類が妻に見つかったら大惨事は免れません。

そこで、他の申込方法はないかを尋ねたところ、「来店での申込みも可能」とのこと。

しかも、一部の店舗では、「専門スタッフに相談しながら手続きを進められるサービス(ベストアドバイス宣言)」を導入しています。

私は、ベストアドバイス宣言を導入している店舗で申込むことにしました。

仮申込み時に聞かれること

2015年11月某日。

約束の間に店舗へ向かうと、まずは担当者から丁寧に挨拶をされます。

次に、名前・住所・職業・勤務先・借入希望額・利用目的などの情報を申込書に記入します。

ちなみに借入希望額は500万円と記入しました。

また、担保となる持ち家については、住所・土地面積・マンションか一軒家かの種別について記入しました。

間取りや築年数など、細かい情報までは聞かれませんでしたね。

どうやら、東京スター銀行のほうで法務局から詳しい情報を取り寄せるため不要だったようです。

ひと通り記入が終わると、今回のローンの利用目的について詳しく聞かれました。

ここで正直に、「友人への借金を返済するための資金」と伝えたところ、「特に問題はない」とのこと。

ただし、ひとつだけ条件を提示されました。

それは、東京スター銀行から友人4人の口座に直接お金を入金すること。

つまり、融資されたお金は私の手元に入らず、東京スター銀行から友人たちの口座に直接振込まれるということです。

私にとっては何の問題もなかったので、快諾しました。

一度でも手元にお金が入ると、他のことに使ってしまいそうですし、むしろありがたかったですね。

返済できなくなったらどうなるの?

担当者からは、不動産担保ローンについて詳しい説明をうけました。

たとえば、このようなことです。

- 返済は口座振替で行うため、東京スター銀行の口座開設が必要(ローンの契約手続きと同時に口座開設手続きを行う)

- 契約時は司法書士が立ち会う

- 事務手数料や司法書士の手数料、収入印紙代などで20万円弱の費用が発生する

- 金利は「固定金利型」か「変動金利型」から選ぶことができ、現在は「変動金利型」のほうが有利

- 返済できなくなったらどうなるのか

一番心配だったのは、返済できなくなったときのことです。

内心、「返済が遅れたらすぐ競売にかけられてしまうのか」と心配していました。

しかし、実際には、返済が遅れてもすぐに家を手放すことにはならないとのこと。

返済が遅れると遅延損害金がかかりますが(※2)、競売はあくまで最終手段です。

いつまで遅れると競売になるかの明確な基準はないとの話でした。

それを聞いて少し安心しましたね。

※2

返済期日の翌日から、年率14.6%の遅延損害金が発生します(編集より補足)。

ややこしい金利のシステム

スター不動産担保ローンの金利は複雑なシステムだったので、金利についても担当者から詳しい説明がありました。

スター不動産担保ローンでは、金利を下記の4タイプから選択できます。

- 変動金利型(6ヶ月ごとに金利が変動)

- 固定金利型(金利は3年間固定)

- 固定金利型(金利は5年間固定)

- 固定金利型(金利は10年間固定)

そして、タイプごとに、それぞれ基準金利が設けられています(下記は2016年4月現在のもの)。

| 基準金利 | |

|---|---|

| 変動金利型 | 2.35% |

| 固定金利型(3年) | 2.80% |

| 固定金利型(5年) | 2.85% |

| 固定金利型(10年) | 2.80% |

スター不動産担保ローンでは、

基準金利+調整幅+メンテナンスパック料

この合計が、実際に設定される金利となります。

調整幅は審査によって決定し、その後も変更されることはありません(最低-1.80%~最高6.0%)。

また、メンテナンスパック料は0.30%に固定されています。

そのため、変動金利型を選んだほうが低金利になります。

例)調整幅が4.0%だった場合

「変動金利型」を選択...2.35%+4.0%+0.30%=6.65%

「固定金利型(3年)」を選択...2.80%+4.0%+0.30%=7.1%

変動金利型から固定金利型への移行はいつでもできるので、とりあえず変動金利型を選んでおいて損はありません。

なお、固定金利型を選んだ場合、それぞれ3年、5年、10年の期間中は金利タイプの変更ができません。

この説明を受け、私は変動金利型を選択することにしました。

「家族に内緒」は徹底してくれた

申込みのとき、担当者に「ローンのことは家族に隠したい」と伝えたところ、通帳や明細書、キャンペーンの案内などの書面は一切発行せず、メールやホームページ(会員ページ)上のサービスで代用してくれるとのことでした。

これは非常に助かりましたね。

ただし、キャッシュカードだけは必ず自宅に郵送されるので(自宅住所に誤りがないかを確認する意味もある)、受け取るときに注意するしかないようです。

仮審査に通過!必要書類を提出して本審査にのぞむ

仮申込みから2週間後、東京スター銀行から携帯に着信がありました。

内容は、「仮審査を通過し、これから本審査に入るので必要書類を提出してほしい」とのこと。

ホッとした私は、すぐに必要書類を準備することにしました。

私の場合は、住民票・印鑑証明書・収入証明書(給与明細)・固定資産税の納税証明書を準備するよう言われましたが、職業などによって若干変わるそうです。

役所で発行する書類が多かったので、けっこう手間がかかりましたね。

妻に内緒で半休を取って役所へ出向き、どうにか必要書類をそろえました。

そして、再び東京スター銀行の店舗に向かい、必要書類を提出しました。

こうして本申込みをし、あとは本審査の結果を待つだけです。

無事に500万円を借入れ友人への返済が完了

本申込みをしてから1週間後。

東京スター銀行から「無事審査に通過した」と連絡がありました。

とりあえず、これで友人にお金を返せることになり、ホッとひと安心です。

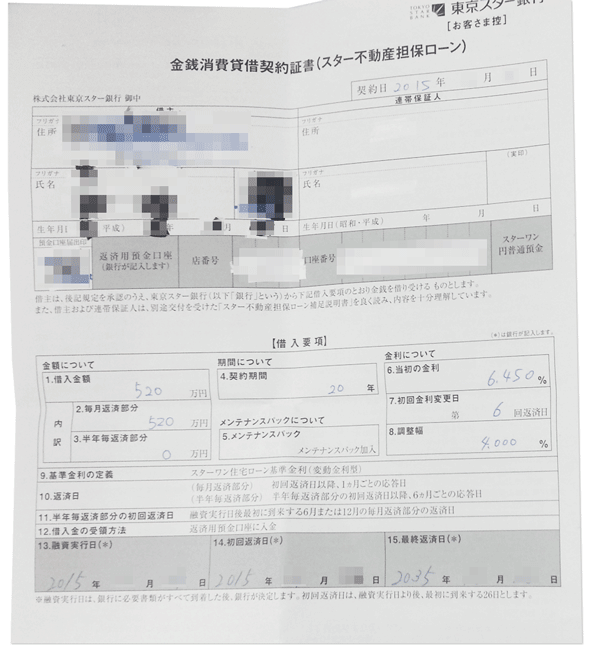

また、融資金額は500万円ではなく520万円になりました。

手数料などで合計20万円弱かかってしまうため、その分が上乗せされたということなのでしょう。

金利は6.45%だったので、一般的なカードローンよりだいぶ低くおさえられたと思います。

契約時は司法書士が立会う

契約は、司法書士立ち会いのもと行われるので、再び店舗まで足を運ぶことになりました(計3回目)。

新たに用意する書類はなく、必要な持ち物は印鑑だけ。

スター不動産担保ローンの契約書などの書類に、言われるがままサインをしたり、印鑑を押したりしました。

内容については詳しく説明を受けていたので、特に問題なく手続きは完了。

後日、東京スター銀行から友人4人の口座にお金が振り込まれ、全額返済することができました。

最初に東京スター銀行に問い合わせをしてから約1ヶ月かかりましたが、妻にばれずにコトが済んだので心底安心しましたね。

こちらはスター不動産担保ローンの契約書の控え(実物)です。

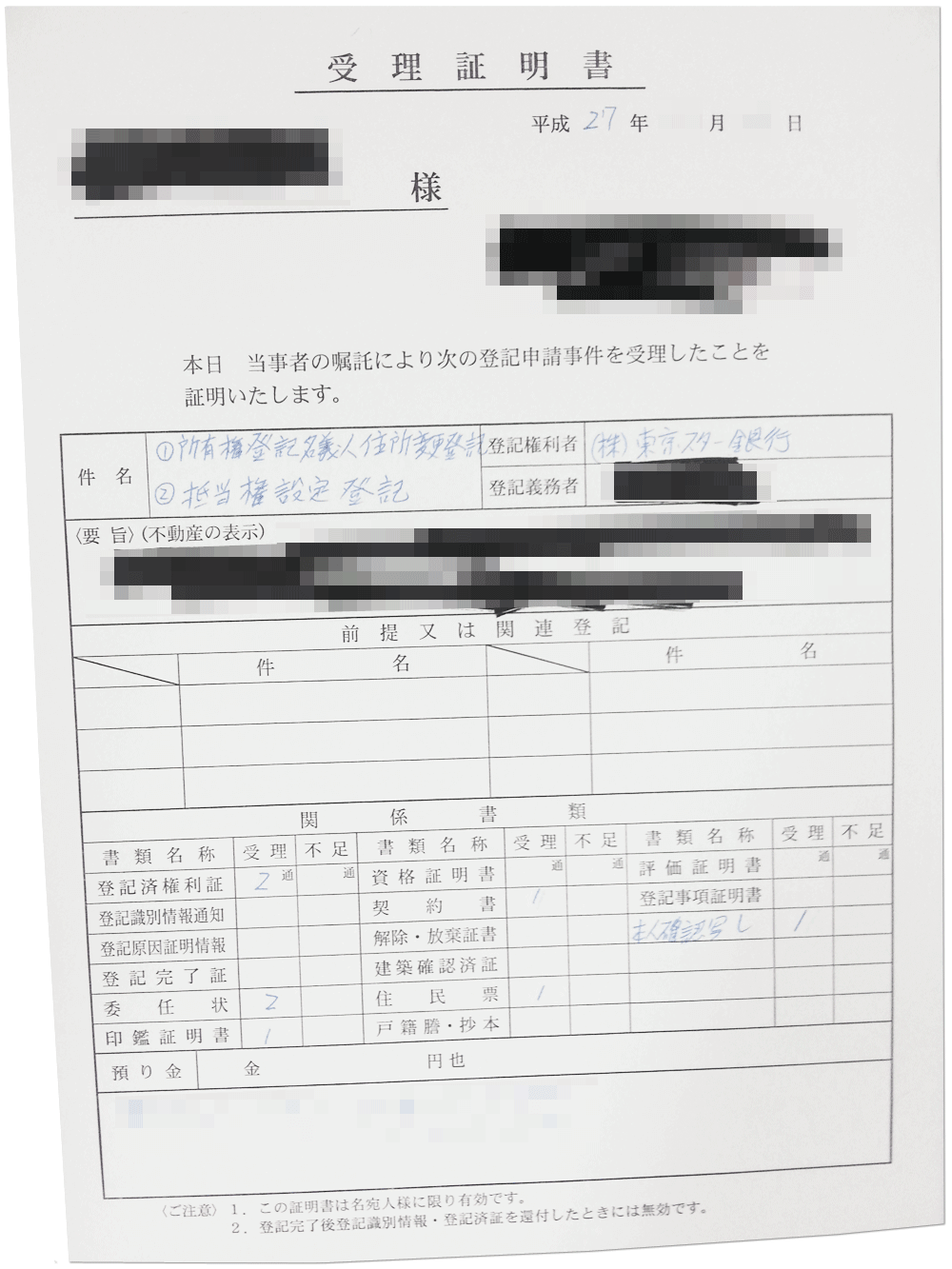

これは受理証明書(実物)です。

受理証明書とは、家を担保にする手続き(抵当権の設定)が受付されたことを示す書類です。

完済は20年後!長い道のりのスタート

月々の返済額は4万円で、返済方法は東京スター銀行の口座からの引き落とし。

ボーナス払いは設定しませんでした。

今は不動産担保ローンを契約してから5ヶ月経過しましたが、正直、返済がキツイです(笑)

支出が4万円増えたのに、全額お小遣いから捻出しなければならないのですから。

とはいえ、妻には絶対知られたくないので、なんとか生活を切り詰めて返済していこうと思っています。

返済期間は20年間で、完済は2035年10月の予定です。

長い道のりですね...。

少なくとも、ギャンブルはもう引退です(笑)

ちなみに、この5ヶ月間で東京スター銀行からの連絡は一度もありません。

書類や明細が届くこともないので、返済が遅れたりしなければ、このまま連絡がくることもないのでしょう。

しっかり配慮してもらえているのを感じますね。

最初から妻に相談すればよかった

それにしても、友人からお金を借りてまでギャンブルするなんて、つくづくバカなことをしたと後悔しています。

最初から妻に話して、少額でいいからギャンブルを許してもらうように説得すればよかったんですよね。

はじめはちょっとした隠しごとだったのに、借金のせいで墓場に持っていくレベルの隠しごとになってしまいました。

これからローン完済まで、妻に知られないことを祈ります。

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

人気のログ(記事)ランキング

同じテーマの記事の一覧

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資(※)、無利息サービスが人気

※お申し込み時間や審査によりご希望に添えない場合がございます。

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短14分融資OK、おまとめ可

もし誰かの役に立ちそうだと思っていただけたなら、下のボタンから共有をお願いします。

コメントを投稿できます!