更新日:2018/07/20

国民健康保険料の滞納。督促を無視すると医療費全額負担になる?

(0)

この記事を評価する

評価を設定してください ×「国民健康保険料を滞納すると、医療費は全額自己負担になってしまうのか?」

結論からいいますと、そのとおりです。

滞納を続ければ、最終的に保険証(またはそれに代わるもの)が交付されなくなり、医療費は全額自己負担になります。

たとえば、病院の窓口で3,000円を支払う場合、全額自己負担だと1万円支払うことになります。

「普段、病院に行かないし、医療費が全額自己負担でも問題ないかも」

たしかに、健康で病気とは無縁の人にとって、国民健康保険料の支払いはわずらわしいものですよね。

しかし、国民健康保険料の支払いは任意ではありません。

必ず支払わなければならない国民の義務です。

滞納を放置すると、最悪の場合 あなたの預金、給与などの財産が差押えられる可能性があります。

そこで今回は、「国民健康保険料を滞納したらどうなるか」について解説していきます。

いくら滞納すると全額自己負担となるのか?

本当に差押えられてしまうのか?

延滞金はかかるのか?

など、皆さんが気になることを中心にまとめました。

また、保険料計算の仕組みや、保険料減免の条件、窓口に相談する際のポイントなどもあわせて紹介しているので、参考になると思います。

- 目次

- 必ず国民健康保険に加入しなければならないの?

- 保険料は「前年所得」をもとに計算される

- 保険料を滞納すると医療費が全額自己負担になる?

- 保険料を滞納すると延滞金は発生するの?

- 差押さえにあう可能性は?

- 今すぐ保険料を支払えない場合はどうしたらいいの?

- 所得が一定基準以下だと保険料が軽減される?

- 倒産・災害・病気の場合は保険料が減免される?

必ず国民健康保険に加入しなければならないの?

国民健康保険(以降、国保とします)に加入する必要があるのは、下記のような人です。

- 会社を退職した(加入していた健康保険をやめた)人、およびその健康保険で被扶養者になっていた家族

- 自営業者、およびその家族

- 勤務先の健康保険加入条件に満たない短時間労働者(アルバイト・パート)、なおかつ家族の健康保険で被扶養者になっていない人

- 生活保護の受給をやめた人、およびその家族

なお、75歳以上(一定の障害がある場合は65歳以上)だと、後期高齢者医療制度に加入することになるので、国保の対象にはなりません。

保険料は「前年所得」をもとに計算される

国民健康保険料(※1)は、世帯(※2)の前年所得をもとに計算されます。

たとえ現在の収入が少なくても、前年の所得に応じて保険料を請求されます。

また、国民健康保険料(以降、保険料とします)の納付書は世帯主宛に届きます。

仮に世帯主が会社の健康保険に加入していても、家族に国保加入者がいれば世帯主宛に届くのです。

また、世帯内で「会社の健康保険に加入している人」と「国保に加入している人」が両方いる場合、保険料は国保険加入者の前年所得をもとに計算されます(国保加入者以外の所得は計算に入らない)。

※1

国民健康保険料ではなく、国民健康保険税としている自治体があります (保険料とするか保険税とするかは各自治体の裁量で決められています)。計算方法は同じなので、同じものと考えていいですが、保険税は法令上、地方税と同じ扱いになるので、徴収がより厳しくなります。たとえば、保険料の徴収権の時効は2年ですが、保険税は5年です。また、滞納して差押さえを行う場合も保険料より保険税が優先されます。保険税のほうが自治体にとって都合がいいので、実際は保険税を採用しているところが多いようです(なお、記事中での記載は保険料で統一しています)。

※2

世帯とは、居住及び生計をともにしている者の集まりのことです。血縁関係の有無に関わらず、社会的活動、特に消費に関しての活動を共にしていれば同一世帯とされます。

保険料を滞納すると医療費が全額自己負担になる?

保険料を滞納したからといって、すぐ医療費が全額自己負担になるわけではありません。

最終的に全額自己負担となりますが、まずは滞納期間に応じて「保険証の代わりとなるもの」が発行されます。

国民健康保険短期被保険者証

一定期間、保険料を滞納すると、通常の保険証を取り上げられ、代わりに国民健康保険短期被保険者証(以降、短期被保険者証とします)が交付されます。

短期被保険者証は通常の保険証と同じ効力を持っています。

そのため、短期被保険者証を医療機関に提示すれば、自己負担はこれまでと同じ割合で済みます。

ただし、短期被保険者証はあくまでも保険料の滞納者が一時的に使用する保険証です。

よって、有効期間が短く設定されています。

有効期間は?

短期被保険者証の有効期間は自治体によってまちまちです。

そこで今回、首都圏の自治体についていくつか調査してみました(今回調査した24の自治体のうち、有効期間についてホームページに記載があったのは下記の5自治体です)。

| 東京都八王子市 | 6ヶ月 |

| 東京都町田市 | 滞納期間が1年未満の間 |

| 神奈川県相模原市 | 6ヶ月 |

| 千葉県千葉市 | 6ヶ月 |

| 栃木県鹿沼市 | 4ヶ月 |

いくら滞納すると短期被保険者証に切り替わるの?

通常の保険証から短期被保険者証に切り替わるまでの期間も、自治体によってさまざまです。

こちらも首都圏の自治体をいくつか調査しました(今回調査した24の自治体のうち、切り替わるまでの期間についてホームページに記載があったのは下記の4自治体です)。

| 千葉県千葉市 | 保険料の納付期限から6ヶ月を経過しても未納の場合 |

| 神奈川県川崎市、 埼玉県さいたま市 |

督促状が送付されても納めないでいる場合 |

| 栃木県鹿沼市 | 滞納期間が1年以上経過した場合 |

| 栃木県栃木市 | 納付期限を過ぎ、督促が行われても支払わない場合 |

国民健康保険被保険者資格証明書

さらに滞納を続けると、短期被保険者証も取り上げられ、国民健康保険被保険者資格証明書(以降、資格証明書とします)が交付されます。

こちらは短期被保険者証と異なり、あくまでも「国民健康保険に加入しています」という証明をするだけのものです。

そのため、医療機関に資格証明書を提示しても、医療費負担は軽減されません。

全額自己負担となります。

有効期間は?

資格証明書の有効期間については、1年と定めている自治体が多いようです(今回調査した24の自治体のうち、有効期間についてホームページに記載があったのは8自治体。そのうち7つが「1年」としていました)。

いくら滞納すると資格証明書に切り替わるの?

1年以上の滞納で資格証明書に切り替わる自治体が多いようです(今回調査した24の自治体のうち、このことについてホームページに記載があったのは12自治体。その全てが「1年以上」としていました)。

あとから保険料を支払うと払い戻しがある?

資格証明書を医療機関に提示しても、医療費は全額自己負担になってしまいます。

しかし、滞納していた保険料を支払えば、本来、自治体が負担する医療費の分は払い戻されます。

しかし、実際は、払い戻しより滞納の保険料と相殺される場合が多いようです(今回調査した24の自治体のうち、払い戻しに関しての記載があったのは8自治体。そのうち6の自治体が「相殺する」と記載していました)。

たとえば、下記のような場合、

| 滞納保険料 | 3万円 |

| 全額自己負担した医療費 | 2万円 |

| 通常の保険証の自己負担割合 | 3割 |

本来自治体が負担する医療費は、

2万円×7割=1万4000円

この1万4000円が、滞納している国民健康保険料と相殺されます。

2万円 - 1万4000円=6,000円

相殺の結果、滞納している保険料は6,000円となるのです。

どうすれば通常の保険証に戻すことができるの?

滞納している保険料を全額支払うことです。

そうすれば、通常の保険証を交付してもらえます。

しかし、なかには全額支払わずに済む自治体があるようです。

例)

神奈川県川崎市の場合、下記のいずれかの条件を満たせば、通常の保険証を交付してもらえます。

- 滞納している保険料を全額納付

- 滞納期間の合計が3期未満となった(川崎市では、納付期間1ヶ月ごとに「1期」と数えています)

保険料を滞納すると延滞金は発生するの?

保険料を滞納すると延滞金が発生しますが、「いつから」「いくら」かかるのでしょうか?

ここでは延滞金について説明していきます。

いつから発生する?

保険料の納付期限日翌日から納付する日まで延滞金が発生します(今回調査した24の自治体のうち、延滞金発生時期について記載のあった7つの自治体すべてがそうでした)。

どのくらい?

延滞金の利率は、納付期限の翌日から最初の1ヶ月までは年2.9%、その後は年9.2%とする自治体が多いようです(今回調査した24の自治体のうち、延滞金の利率について記載してあったのは10の自治体でしたが、「最初の1ヶ月まで2.9%」は6の自治体、「それ以降は9.2%」は7の自治体で記載で記載されていました。ただし、これは平成26年の利率です。他年度は異なる場合があります)。

差押さえにあう可能性は?

保険料の滞納が長引けば、給料や預金を差押さえられてしまうのでしょうか。

差押さえがおこなわれるのは、どのようなケースか、詳しく紹介したいと思います。

差押さえの対象となるのはどんな人?

何の連絡もないまま長期間延滞している人が真っ先に差押さえの対象となるようです(今回調査した24の自治体のうち、差押さえ対象について記載がある11の自治体すべてでそうでした)。

具体的な条件や基準が明示されている自治体はありませんでした。

いくら滞納すると差押さえられるの?

保険料の場合、法律上、差押さえ可能となるのは「督促状に記載された指定の期限までに納めないとき」です(※3)。

ただし、督促状送付のタイミングや督促状に記載する期限は、各自治体の裁量で決められます。

さらに、「督促状記載の期限」を過ぎたからといって即差押えとなるわけではありません。

これも自治体の裁量次第なので、実際のところ、いつ差押えられるかはわからないのです。

しかし、督促状に記載された期限までに納めなかった場合、いつでも差押えられる可能性があることは覚えておきましょう。

※3

先にも述べましたが、国民健康保険税は地方税と同じ扱いになります。地方税では、「納付期限後20日以内に督促状を発行すること」と定められています。そして、「督促状の発行日から10日経過しても納付されない場合、差押さえなければならない」とも定められています。しかし、国民健康保険税の差押さえのタイミングも各自治体にゆだねられているため、いつ差押えられるかはわからないのです。

では、各自治体のホームページではどのように記載されているのでしょうか?

いくつか例を見てみましょう。

埼玉県の場合(以下、公式ホームページより抜粋)

法律の定めにより、納付期限を過ぎても納付しないかたには督促状が送付されます。また、滞納額に合わせて延滞金も発生します。さらに、滞納したままでいると法律の定めにより財産の差押えなどの滞納処分を受けることになります。

埼玉県「納税Q&A」

https://www.pref.saitama.lg.jp/a0107/zeisei/nouzeiqa.html

<2015/09/16 アクセス>

栃木県宇都宮市の場合(以下、公式ホームページより抜粋)

まず督促状をお送りし、さらに催告書や電話などにより催告を行います。それでも納付がない場合は、やむを得ず滞納者の財産(不動産・預貯金・債権など)の差押えなど滞納処分を行います。また、延滞金も合わせて納付していただくことになります。

宇都宮市「市税を滞納した場合について知りたい。」

http://www.city.utsunomiya.tochigi.jp/faq/zei/nofu/1001742.html

<2015/09/16 アクセス>

このように、差押えの時期について明らかにしている自治体はありませんでした。

保険料滞納者の体験談や口コミを調査したところ、差押さえの前に、「差押え執行日」を通知する文書が届くケースが多いようです。

それらしき書面が届いたら、「いよいよ差押えられる」と思っていいでしょう。(どのように差し押さえられるかについてはこちらが参考になると思います。)

今すぐ保険料を支払えない場合はどうしたらいいの?

どの自治体でも、「なるべくはやく相談にきてください」と呼びかけています。

さきほど説明したように、差押えの対象となるのは何の連絡もないまま長期間滞納している人です。

保険料を支払えない状況になったら、まず役所へ相談に行きましょう。

そして、相談の際は、現在の状況を細かに伝えることが大切です。

世帯の現状がわかる書類があれば、相談のときに持って行きましょう。

- 収入状況を示す書類(例、給与明細)

- 支出状況を示す書類(例、家計簿)

- 資産状況を示す書類(例、預金通帳のコピー)

- 自分の状況を示す書類(例、医師の診断書や離職票)

きちんと状況を伝えた上で、「どうしたらいいか」相談しましょう。

場合によって、分割払いに対応してもらえることもあります(今回調査した24の自治体のうち、6の自治体で「場合によっては分割納付も可」と記載がありました)。

YAHOO知恵袋などのQ&Aサイトに投稿されている口コミを見る限り、月額数千円などの少額の分割に対応しているケースもありました。

とにかく早めに相談に行きましょう。

所得が一定基準以下だと保険料が軽減される?

一定の条件を満たすと、保険料が減免されることがあります。

たとえば、前年所得が一定基準以下の場合、保険料が軽減されます。

減免条件の基準は各自治体によってさまざまですから、一概に言えませんが、ここで神奈川県川崎市を例に説明していきましょう。

保険料計算のしくみ

保険料の軽減ついて説明するには、まず保険料の仕組みからお話する必要があります。

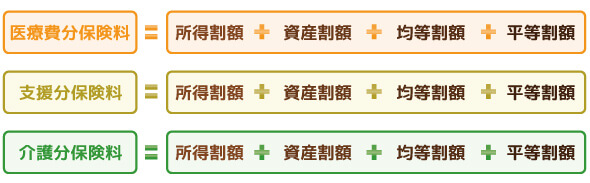

保険料は、原則として下記の3つから構成されています。

- 所属する自治体内の医療費にあてられる医療費分保険料

- 全国の後期高齢者の医療費にあてられる支援分保険料

- 全国の介護保険給付費にあてられる介護分保険料(40歳から64歳の加入者が負担)

そして、医療費分保険料、支援分保険料、介護分保険料はそれぞれ所得割額、資産割額、均等割額、平等割額から構成されています。

つまり、保険料は、

この合計で構成されているということです(資産割額と平等割額がない自治体もあります)。

保険料の計算式は?

保険料の具体的な計算式は下記のとおりです。なお、保険料率のパーセンテージは各自治体によって異なります。

| 医療分保険料 | |

|---|---|

| 所得割額 | 賦課基準額(前年の総所得金額等(※4) - 基礎控除33万円)×保険料率A% |

| 資産割額 | 当年の固定資産税額×保険料率B% |

| 均等割額 | 国保加入者数×1人あたりの負担額(各自治体によって異なる) |

| 平等割額 | 国保加入世帯1世帯あたりの負担額(各自治体によって異なる) |

| 支援分保険料 | |

|---|---|

| 所得割額 | 賦課基準額(前年の総所得金額等(※4) - 基礎控除33万円)×保険料率C% |

| 資産割額 | 当年の固定資産税額×保険料率D% |

| 均等割額 | 国保加入者数×1人あたりの負担額(各自治体によって異なる) |

| 平等割額 | 国保加入世帯1世帯あたりの負担額(各自治体によって異なる) |

| 介護分保険料 | |

|---|---|

| 所得割額 | 賦課基準額(前年の総所得金額等(※4) - 基礎控除33万円)×保険料率E% |

| 資産割額 | 当年の固定資産税額×保険料率F% |

| 均等割額 | 国保加入者数×1人あたりの負担額(各自治体によって異なる) |

| 平等割額 | 国保加入世帯1世帯あたりの負担額(各自治体によって異なる) |

※4

世帯主および国保加入世帯員の総所得金額等の合計のことです。さきほど「保険料の計算をする際、世帯のうち国保加入者の所得しか含めない」と説明しましたが、ここでは世帯主に限って、含めることになるのでご注意ください(世帯主が国保加入者でない場合も)。総所得金額の合計とは、たとえば、前年の世帯収入が給与収入のみの場合、各々の給与収入から、それぞれ給与所得控除額を差し引き、その金額を足した合計となります(給与所得控除額については後ほど説明します)。ちなみに、総所得金額等の「等」についての説明はかなりややこしいので、ここでは割愛しますが、少しだけ説明すると、株式の譲渡所得のような給与以外の所得が「等」に含まれます。

いつ、どのくらい軽減されるの?

神奈川県川崎市の場合、前年の所得が下記にあてはまると、均等割額・平等割額が軽減されます。

総所得金額等 ≦ 33万円

➡ 均等割額・平等割額が7割軽減

総所得金額等 - (世帯内の国保加入者数×24万5000円) ≦ 33万円

➡ 均等割額・平等割額が5割軽減

総所得金額等 - (世帯内の国保加入者数×45万円) ≦ 33万円

➡ 均等割額・平等割額が2割軽減

均等割額・平等割額が軽減されると保険料はいくら安くなる?

では、均等割額・平等割額が軽減されると、保険料はいくら安くなるのでしょうか?

具体的に計算してみましょう。

今回は、神奈川県川崎市在住の佐藤さん一家という架空の一家のケースで計算してみます。

佐藤家は子ども1人の3人家族(夫42歳、妻35歳、子ども10歳)。

収入があるのは夫のみで、年収98万円、すべて給与収入です。

軽減なしの場合の保険料はいくら?

まずは、軽減が一切ないと仮定した場合の保険料を試算してみましょう。

川崎市の平成26年度の制度を基準に計算するので、保険料率、均等割額、平等割額は以下のとおりです(川崎市では資産割額の負担はありません)。

| 保険料率 | 均等割額 | 平等割額 | |

|---|---|---|---|

| 医療分保険料 | 6.45% | 1万5,318円 | 1万9,458円 |

| 支援分保険料 | 2.55% | 5,760円 | 7,316円 |

| 介護分保険料 | 2.68% | 7,185円 | 6,557円 |

また、計算のためには佐藤家の総所得金額等を知る必要があります。

この世帯の総所得金額等は、「夫の給与収入 - 給与所得控除額」で計算できます。

給与所得控除額は、収入によって金額が決められています。

| 給与等の収入金額 | 給与所得控除額 |

|---|---|

| 180万円以下 |

収入金額×40% 65万円に満たない場合は65万円 |

| 180万円超360万円以下 | 収入金額×30%+18万円 |

| 360万円超660万円以下 | 収入金額×20%+54万円 |

| 660万円超1,000万円以下 | 収入金額×10%+120万円 |

| 1,000万円超1,500万円以下 | 収入金額×5%+170万円 |

| 1,500万円超 | 245万円(上限) |

これは全国共通です。

佐藤家の場合、収入は98万円なので、「180万円以下」に分類されます。

98万円×40%=39万2,000円

したがって、65万円より低いので、この場合の給与所得控除額は65万円となります。

そして、「夫の給与収入 - 給与所得控除額」を計算すると、

98万円 - 65万円=33万円

となります。

上記を踏まえて計算してみましょう。

医療分保険料

所得割額...賦課基準額(前年の総所得金額等 - 基礎控除33万円)×保険料率

所得割額...(33万円 - 33万円)×6.45%=0円...(1)

均等割額...国保加入者数×1人あたりの負担額(各自治体によって異なる)

均等割額...3人×1万5318円=4万5954円...(2)

平等割額...国保加入世帯1世帯あたりの負担額

平等割額...1万9,458円...(3)

以上の(1)+(2)+(3)の合計が6万5412円

100円未満の端数は切捨てです。6万5400円が医療分保険料の年間負担額となります。

支援分保険料

所得割額...賦課基準額(前年の総所得金額等 - 基礎控除33万円)×保険料率

所得割額...(33万円 - 33万円)×2.55%=0円...(1)

均等割額...国保加入者数×1人あたりの負担額(各自治体によって異なる)

均等割額...3人×5,760円=1万7280円...(2)

平等割額...国保加入世帯1世帯あたりの負担額(各自治体によって異なる)

平等割額...7,316円...(3)

以上の(1)+(2)+(3)の合計が2万4596円

100円未満の端数は切捨てです。2万4500円が支援分保険料の年間負担額となります。

介護分保険料

これは40歳以上64歳未満で、収入がある人のみ負担しなければならないものなので、佐藤家の場合は夫だけ該当します。

所得割額...賦課基準額(前年の総所得金額等 - 基礎控除33万円)×保険料率

所得割額...(33万円 - 33万円)×2.68%=0円...(1)

均等割額...国保加入者数×1人あたりの負担額(各自治体によって異なる)

均等割額...1人×7,185円=7,185円...(2)

平等割額...国保加入世帯1世帯あたりの負担額(各自治体によって異なる)

平等割額...6,557円...(3)

以上の(1)+(2)+(3)の合計が1万3742円

100円未満の端数は切捨てです。1万3700円が介護分保険料の年間負担額となります。

では、医療分保険料の年間負担額、支援分保険料の年間負担額、介護分保険料の年間負担額を合計してみましょう。

6万5400円+2万4500円+1万3700円=10万3600円

佐藤家の年間の保険料(軽減なしの場合)は、10万3600円となります。

軽減されると保険料はいくらになる?

佐藤家の総所得金額等は33万円ですから、

総所得金額等 ≦ 33万円 ⇒ 均等割額・平等割額が7割軽減

に該当します。

つまり、佐藤家の場合、均等割額、平等割額が、それぞれ7割軽減されるのです。

では、その場合、保険料はいくらになるのでしょうか?

こちらも計算してみましょう。

医療分保険料

所得割額...(33万円 - 33万円)×6.45%=0...(1)

均等割額...1万5,318円×0.3=4,595円(1円未満端数切捨て)

3人×4,595円=1万3,785円...(2)

平等割額...1万9,458円×0.3=5,837円(1円未満端数切捨て)...(3)

以上の(1)+(2)+(3)の合計が1万9622円

100円未満の端数は切捨てです。1万9600円が医療分保険料の年間負担額となります。

支援分保険料

所得割額...(33万円 - 33万円)×2.55%=0円...(1)

均等割額...5,760円×0.3=1,728円(1円未満端数切捨て)

3人×1,728円=5,184円...(2)

平等割額...7,316円×0.3=2,194円(1円未満端数切捨て)...(3)

以上の(1)+(2)+(3)の合計が7,378円

100円未満の端数は切捨てです。7,300円が支援分保険料の年間負担額となります。

介護分保険料

所得割額...(33万円 - 33万円)×2.68%=0円...(1)

均等割額...7,185円×0.3=2,155円(1円未満端数切捨て)

1人×2,155円=2,155円...(2)

平等割額...6,557円×0.3=1,967円(1円未満端数切捨て)...(3)

以上の(1)+(2)+(3)の合計が4,122円

100円未満の端数は切捨てです。4,100円が介護分保険料の年間負担額となります。

医療分保険料の年間負担額、支援分保険料の年間負担額、介護分保険料の年間負担額を合計すると、3万1000円が年間の保険料となります。

つまり、軽減なしの場合、10万3600円だった保険料が7割軽減の3万1000円に下がります。

あくまで今回のケースですが、均等割額、平等割額がそれぞれ7割軽減されると、保険料は約3分の1になりました。

なお、今回は神奈川県川崎市を例にあげて紹介しましたが、所得割額や負担項目の組み合わせ、保険料率は自治体によって大きく異なります。

今回算出した保険料はあくまで目安とお考えください。

倒産・災害・病気の場合は保険料が減免される?

「前年所得が一定基準以下」の他にも保険料減免のケースがあります。

川崎市の公式ホームページから抜粋して紹介しますね。

- 倒産、解雇、雇い止めなどを理由に離職した場合

- 住んでいる家が震災、風水害、落雷、火災その他の災害により著しい損害を受けた場合

- 長期にわたる病気やケガのため仕事に就けず、生活が困窮した場合

- 退職や事業の休止、廃止等により生活が困窮した場合

- 刑事施設、少年院等に拘禁されていた、または収容されていた場合

川崎市「非自発的な理由により離職された方に対する保険料の軽減制度」

http://www.city.kawasaki.jp/350/page/0000016744.html

川崎市「保険料の納付が困難な場合」

http://www.city.kawasaki.jp/350/page/0000016737.html

<2015/09/16 アクセス>

あなたの世帯が減免の条件に当てはまるのかわからない場合、まずお住まいの自治体の公式ホームページを確認してください。

国保の公式ホームページに減免に関する記載があります。

ただし、実際にあなたの世帯が当てはまるかは、役所の担当窓口に出向いて相談しないとわかりませんので、気軽に相談してみましょう。

今回の調査にあたり、いくつかの自治体に「このケースではいくら減免されるのか?」聞いてみましたが、「相談にきてくれた人でないと教えられない」とのことでした。

ですから、相談に行けば、「あなたの場合はこれくらい減額されますよ」と、個々のケースにあわせて説明してもらえるはずです。

いかがでしたか。

保険料は滞納せずに納めるのが基本ですが、どうしても難しい場合は早急に相談に行ってくださいね。

最後になりましたが、実際に保険料を滞納したかたの体験談特集がありますので、こちらも参考になると思います。

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

- 国民年金が全額免除に!私はこうやって年金事務所に交渉しました

- 国民健康保険料を滞納し続け...遂に役所に相談にいった私の体験談

- 電気料金滞納で送電停止!慌ててコンビニに支払いに走った私の体験談

- 各電力会社を聞取り調査。電気代を払えないといつ電気が止まる?

- 水道はいつ止まる?水道料金滞納から給水停止までの流れと延滞金

- 住民税の滞納者は必読。差し押さえにならない為にはどうすればいい?

- 給料・預金・車はどう差押えられるのか?強制執行を事例で解説

- 住民税滞納でも差し押さえにならない?ホントは教えたくない分割納付

- NHK受信料の滞納と差押えについて最低限知っておきたいことまとめ

- クレジットカード支払いを滞納すると、こんな結果になる【体験談】

人気のログ(記事)ランキング

同じテーマの記事の一覧

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資(※)、無利息サービスが人気

※お申し込み時間や審査によりご希望に添えない場合がございます。

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短14分融資OK、おまとめ可

記載間違いだと思われますが「あとから保険料を支払うと払い戻しがある?」の欄で相殺の計算が合いません。

以下、本文より。

この1万4000円が、滞納している国民健康保険料と相殺されます。

2万円 - 1万4000円=6,000円

相殺の結果、滞納している保険料は6,000円となるのです。

滞納保険料を3万円としていますので、30,000-14,000=16,000円が相殺の結果となるのではないのでしょうか?