更新日:2025/07/01

みずほ銀行カードローン徹底検証。全8項目の比較でわかった長所短所

(0)

この記事を評価する

評価を設定してください ×

今回はみずほ銀行カードローンの徹底検証ということで、

実際にみずほ銀行カードローンの審査に申込んだ人60名にインタビューを行いました。

審査に通る人・落ちる人の特徴はもちろん、在籍確認があるのか、郵便物は届くのかなど、みなさんが気になる質問を利用者へぶつけています。

みずほ銀行の公式ホームページには載っていないことばかりなので、これから審査へ申込む方にぜひご覧になってほしいです。

さらに、金利、限度額、スピードなど、全9項目について競合ローンのスペックと比較し、みずほ銀行カードローンの長所、欠点を検証しました。

欠点についてもきちんと紹介しています。

一方的な宣伝などはしていないので、みずほ銀行カードローンの客観的な評価を知りたい方にオススメの内容です。

- 目次

- みずほ銀行カードローンの利用資格

- ひと目でわかるみずほ銀行カードローンチャート

- みずほ銀行カードローンの審査に通る人・落ちる人の特徴

- 在籍確認はある?

- 即日融資は可能?

- 増枠(利用限度額の増額)は可能?

- みずほ銀行カードローンのメリット

- みずほ銀行カードローンのデメリット

- みずほ銀行カードローンはどんな人に向いている?

- みずほ銀行カードローンに100点満点で点数をつけてみた

- 「金利」で他社と比較

- 「限度額」で他社と比較

- 「審査時間・融資までの時間」で他社と比較

- みずほ銀行カードローンにはどうやって申込む?

- みずほ銀行カードローンの借入方法

- みずほ銀行カードローンの返済方法

- みずほ銀行カードローンの返済方式を解説

- みずほ銀行の店舗数は?

- みずほ銀行カードローンに関するよくある質問

- まとめ

- 過去にみずほ銀行カードローンの審査を受けた方の結果

みずほ銀行カードローンの利用資格

みずほ銀行カードローンの利用資格は以下のようになっています。

- 申込時の年齢が20歳以上66歳未満

- 安定した収入がある

安定収入があるなら、パートやアルバイト、派遣社員、自営業の方でも問題なく申込めます。

ひと目でわかるみずほ銀行カードローンチャート

みずほ銀行カードローンの審査に通る人・落ちる人の特徴

次は、みずほ銀行の審査に通っているのはどんな人なのか、みていきましょう。

審査に通るのはどんな人?

みずほ銀行カードローンの審査に通っている人の特徴は以下です。

| 勤務形態 | 正社員、公務員、派遣社員、契約社員、自営業者、パート・アルバイト |

|---|---|

| 収入 | 税込年収60万円以上 |

| 勤続期間 | 3ヶ月以上 |

| 他社借入件数 | 3件未満 |

| 他社借入金額 | 税込年収の3分の1未満 |

※上記基準は、60人のみずほ銀行カードローンの利用者へ取材を行い、そのなかから抽出した審査通過者のデータをもとに作っています。

年収の低いアルバイトでも審査には通っていますね。

「銀行カードローンの審査は厳しい」と思っている人にとっては、意外な結果かもしれません。

とはいえ、同じような属性でも審査に落ちている方はいますので、審査が簡単というわけではありませんよ。

なお、ここでいう「他社借入」には、主にキャッシング・カードローンが含まれます(金融機関問わず)。

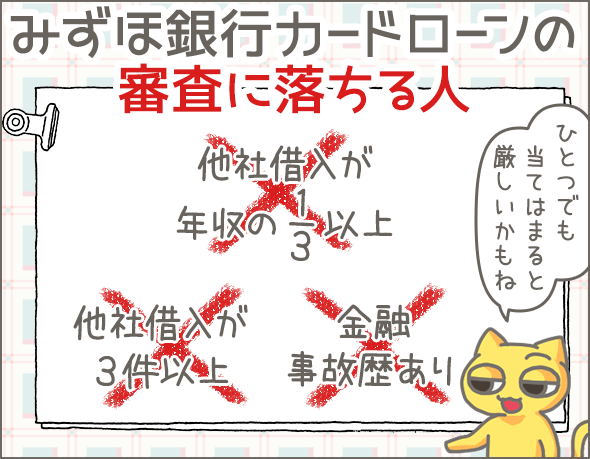

審査に落ちるのはどんな人?

一方、審査に落ちる可能性が高いのは次のような人です。

| 他社借入件数 | 3件以上 |

|---|---|

| 他社借入金額 | 税込年収の3分の1以上 |

| その他 | 過去に金融事故を起こしている |

※上記基準は、60人のみずほ銀行カードローンの利用者へ取材を行い、そのなかから抽出した審査通過者のデータをもとに作っています。

審査に落ちる理由の大半を「他社借入」が占めています。

他社借入件数は、3件以上だと審査に落ちる可能性が高くなりますね。

また、他社借入金額が税込年収の3分の1以上の場合は審査落ちの可能性が高いです。

在籍確認はある?

みずほ銀行カードローンの審査では、かならず在籍確認があります。

在籍確認は勤務先への電話によって行われますが、カードローンへ申込んだ事実が職場へ漏れる可能性は低いです。

ちなみに、在籍確認が完了しないと審査は完了しません。

即日融資は可能?

みずほ銀行カードローンは、即日融資不可となっています。

借入れは翌営業日が最短です。

増枠(利用限度額の増額)は可能?

みずほ銀行カードローンは、増枠も可能です。

ただし、増枠専用の申込方法はありません。

増枠を希望する場合は、みずほ銀行カードローンを利用している状態で、さらに新規でみずほ銀行カードローンへ申込んでください。

申込みは、次のいずれかの方法で行います。

- インターネット(パソコン・スマートフォン)

- 店頭窓口

- 電話(0120-324-555)

- 郵送

あらためて審査が行われ、増枠審査に通過すると、現在利用中のみずほ銀行カードローンの限度額が増えます(契約やローンカードが2つになるわけではありません)。

もちろん、審査結果次第では増枠できないこともあります。

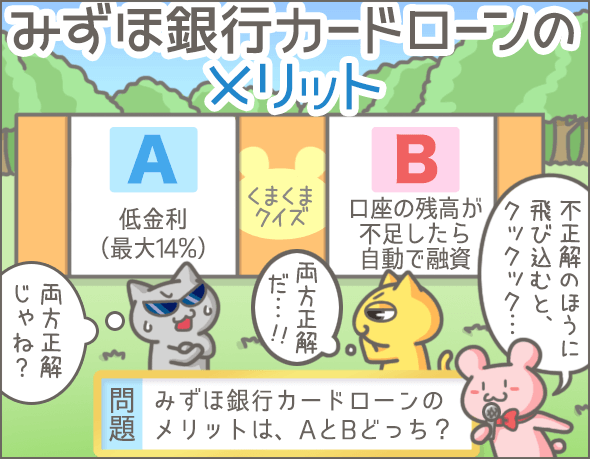

みずほ銀行カードローンのメリット

みずほ銀行カードローンにはどんなメリットがあるのでしょうか?

低金利

金利は2.0~14.0%です。

実際の金利が何%になるかは審査で決まりますが(利用者が選ぶことはできません)、最初は上限の14.0%が適用されると思っておいたほうがよさそうですね。

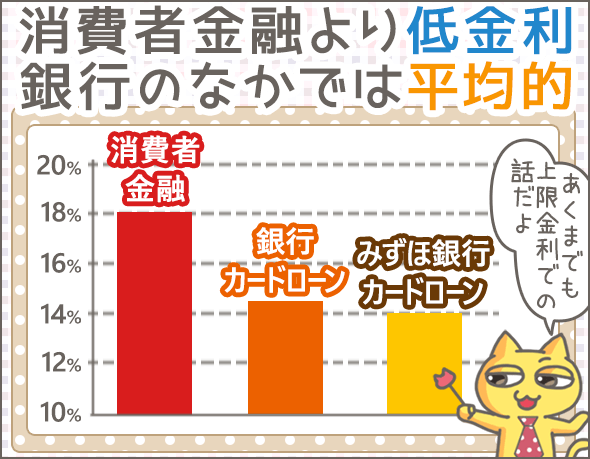

しかし、大手消費者金融の上限金利(相場)は18%、平均的な大手銀行カードローンの上限金利(相場)が14%台なので、みずほ銀行カードローンはじゅうぶん低金利の部類に入ります。

自動融資サービス

「自動融資サービス」とは、口座引落の際に残高不足時に、不足分を自動で貸し出すサービスです(前提条件として、みずほ銀行カードローンを利用するためには、みずほ銀行の普通預金口座が必要)。

支払いが滞ってトラブルになるのをふせぐことができますね。

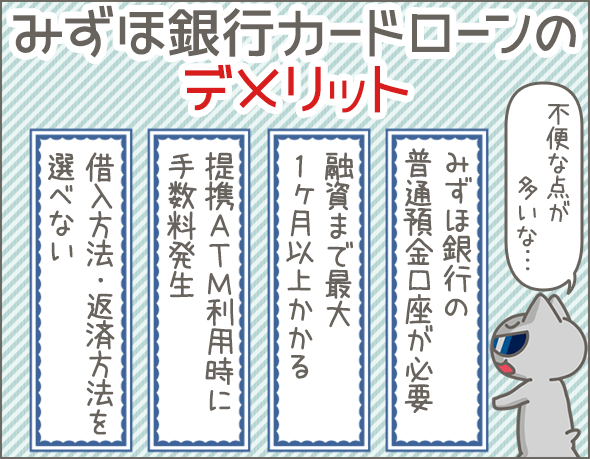

みずほ銀行カードローンのデメリット

では、デメリットはどうでしょうか?

みずほ銀行の普通預金口座が必要

みずほ銀行の普通預金口座を持っていないとカードローンを契約できません。

申込み後、審査に通ったらすぐ口座開設手続きをしましょう。

窓口に行けばすぐ開設できますが、ホームページから申込む場合、口座を作るだけで2~3週間かかります。

そのうえ、日頃からみずほ銀行を利用されてない方にとっては、余計な口座がひとつ増えるんですよね。

最近は口座不要の銀行カードローンがどんどん増えているので、不便だといわざるをえません。

もちろん、すでに口座を持っている方にとってはまったく問題ないですが。

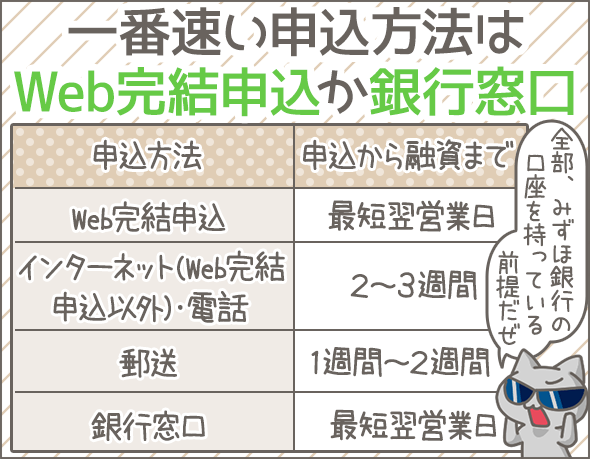

申込方法によって融資までの時間が大幅に変わる

申込みから融資までにかかる時間は、申込方法、みずほ銀行の口座の有無、口座開設方法、カードの種類によって異なり、もっとも遅い場合、審査に1か月以上かかることもあります。

| 申込方法 | 口座有無 | 口座開設方法 | カードの種類 | 融資までにかかる時間 |

|---|---|---|---|---|

| Web完結申込 | あり | - | キャッシュカード兼用型 | その他の申込み方法と比べて速い |

| インターネット (Web完結申込以外) 電話 |

あり | - | カードローン専用型 | 2~3週間 |

| なし | 窓口 | キャッシュカード兼用型 | 2週間 | |

| カードローン専用型 | 3~4週間 | |||

| インターネット | キャッシュカード兼用型 | 1か月 | ||

| カードローン専用型 | 1か月以上 | |||

| 郵送 (メールオーダー) |

あり | - | キャッシュカード兼用型 | 1週間 |

| カードローン専用型 | 2週間 | |||

| 銀行窓口 | あり | - | キャッシュカード兼用型 | その他の申込み方法と比べて速い |

| カードローン専用型 | その他の申込み方法と比べて速い | |||

| なし | 窓口 | キャッシュカード兼用型 | その他の申込み方法と比べて速い | |

| カードローン専用型 | その他の申込み方法と比べて速い |

※各申込方法の詳細や、「キャッシュカード兼用型」と「カードローン専用型」の違いなど、詳しくは下記の「申込方法・審査時間」で解説しています。

スピードを重視するなら、

- みずほ銀行の口座がある ➡ Web完結申込

- みずほ銀行の口座がない ➡ 窓口

上記以外の方法だと、少なくとも1週間、長くて1ヶ月以上かかることになります。

消費者金融は、来店不要・スピード融資可能が一般的です。

銀行でも、三菱UFJ銀行カードローン バンクイックなど一部の銀行は審査時間が速いですね。

支店に併設されている契約機からなら、なおさらスピーディです。

それらに比べると、みずほ銀行カードローンは不便で対応も遅い、ということになってしまいますね。

ATMの利用手数料がかかる

一部の例外を除いて、ATMを利用する際に108円~216円の手数料がかかります。

他の銀行カードローンでは、ATM手数料を無料としているところも少なくありません。

借入方法・返済方法が少ない

借入方法は基本的にATMのみです。

ATMまで行くのは面倒な時もありますし、手数料がかかるのもイヤですよね。

また、返済方法は口座引落のみです。

口座引落なら返し忘れがなくていいのですが、自分のタイミングで返済したいときもありますよね。

借入方法・返済方法が少ないので、そこは少し利便性に欠けるかもしれません。

みずほ銀行カードローンはどんな人に向いている?

今回の記事の検証を踏まえ、「みずほ銀行カードローンはどんな方に向いているか」分析したいと思います。

低金利のカードローンを利用したい方で、急いでいない方

みずほ銀行カードローンは、2.0~14.0%という低金利のローンです。

しかし、申込みから融資までに数週間~1ヶ月以上かかるケースもあるので、急いでいる方にはオススメできません。

みずほ銀行の口座を持っている方

カードローンの契約には、みずほ銀行の普通預金口座が必要です。

すでに口座を持っているなら、Web完結申込で申込めます。

来店不要なうえに、希望限度額200万円以下なら書類の提出も不要です。

口座を持っているだけで、申込手続きが かなり楽に&スピーディになります。

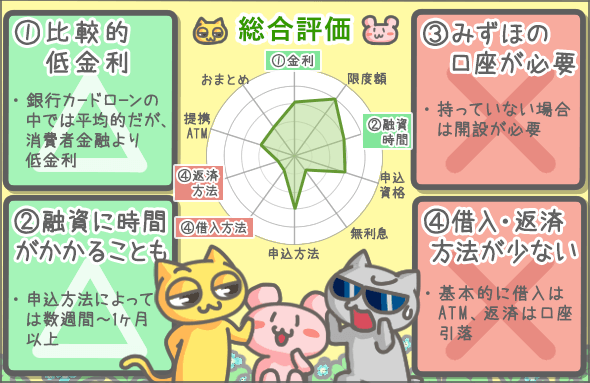

みずほ銀行カードローンに100点満点で点数をつけてみた

次は、当サイト(ファイグー)独自の基準でみずほ銀行カードローンを採点してみました。

採点項目は、金利・限度額・融資時間・申込資格・無利息期間の有無・提携ATMの手数料・申込方法・借入方法です。

結果、総合点は100点満点中56点でした。

項目ごとの点数は以下のようになっています。

まず金利(上限金利)については、消費者金融(相場18%)より低金利、銀行カードローンの中では平均的です。

また、融資は最短翌営業日となっていますが、これはあくまでも最短なので要注意。

申込方法、みずほ銀行口座の有無、カードの種類などによっては数週間~1ヶ月以上かかることもありますからね。

また、借入方法・返済方法が少ないので要注意です。

基本的に借入はATM、返済は口座引落で行うことになります。

では、ここからは、金利、限度額など 全9項目にわけてみずほ銀行カードローンをさらに詳しく検証していきましょう。

みずほ銀行カードローンのメリット・デメリットについてより詳しく知りたい方は、ぜひご覧になってみてください。

「金利」で他社と比較

まずは、みずほ銀行カードローンの金利を他社と比較してみましょう。

| 業者名 | 金利 (実質年率) |

遅延利率・遅延損害金 (実質年率) |

|

|---|---|---|---|

| 銀行 | 住信SBIネット銀行MR.カードローン | 0.99~14.79% | - |

| みずほ銀行カードローン | 2.0~14.0% | 19.9% | |

| 三菱UFJ銀行カードローン | 年1.4%~年14.6% | 年14.6% | |

| 消費者金融 | オリックス カードレスVIP | 1.7~17.8%(※) | 19.9% |

| プロミス | 2.5~18.0% | 20.0% | |

| アコム | 2.4~17.9% | 20.0% | |

| 信販 | 三井住友カード カードローン | 1.5%~15.0%(振込専用は1.5%~14.4%) | 20.0% |

※2020年11月2日以降、新しく申し込みした場合に適用される金利です。

みずほ銀行カードローンの金利は2.0~14.0%です。

大手消費者金融に比べると低金利ですが、銀行カードローンのなかでは平均より少し低いくらいですね。

また、あなたに適用される利率は利用限度額に応じて決まります。

利用限度額は審査で決まります(あなたが自分で選択することはできません)。

| 利用限度額 | 適用利率 |

|---|---|

| 10万円以上 100万円未満 | 14.0% |

| 100万円以上 200万円未満 | 12.5% |

| 200万円以上 300万円未満 | 9.5% |

| 300万円以上 400万円未満 | 7.5% |

| 400万円以上 500万円未満 | 6.5% |

| 500万円以上 600万円未満 | 5.5% |

| 600万円以上 800万円未満 | 4.5% |

| 800万円 | 2.0% |

※みずほ銀行の住宅ローン利用者がカードローンを契約する場合は、上記の利率からさらに0.5%引き下がります。

※以前はエグゼクティブプラン・コンフォートプランといった区分けがあり、プランごとに金利が異なりましたが、現在はなくなっています。

たとえば、審査の結果、「利用限度額100万円」を設定された場合、12.0%の利率が適用されることになります。

無利息期間のサービスはある?

みずほ銀行カードローンに無利息期間のサービスはありません。

| 業者名 | 無利息期間 | |

|---|---|---|

| 銀行 | PayPay銀行カードローン | 初回借入日から30日間(初回のみ) |

| 消費者金融 | プロミス | 初回借入日の翌日から30日間(初回のみ) |

| ノーローン | 借入日の翌日から7日間 | |

| アコム | 契約日の翌日から30日間(初回のみ) | |

| アイフル | 契約日の翌日から最大30日間(初回のみ) | |

| レイク(※) | 初回契約日の翌日から60日間(初回のみ、契約額1~200万円) 初回契約日の翌日から180日間(初回のみ、契約額1~200万円、借入額のうち5万円まで) |

※プロミスの場合、申込時にメールアドレスの登録、およびWeb明細の登録が必要です。

※レイクについては下記の点に注意してください。

・60日間特典はインターネットで申込んだ方が対象

・契約額200万円超の場合、特典期間は30日間

・30日間特典・60日間特典・180日間特典の併用は不可

・WEB以外で申込んだ場合、60日間無利息は選択できません。

・特典期間が終了した場合は通常金利が適用されます。

・契約額が200万超の場合、30日無利息のみ選択可能です。

※貸付条件

融資限度額:1万円~500万円/貸付利率:4.5%~18.0%/利用対象:年齢が満20歳以上70歳以下で国内に居住していて、メールアドレスをお持ちの方。日本の永住権取得者/遅延損害金(年率) :20.0%/返済方式:残高スライドリボルビング・元利定額リボルビング/返済期間・回数:最長5年・最大60回/必要書類:運転免許証/※収入証明書(金額に応じて新生銀行フィナンシャルが求める場合)/担保・保証人:不要/※商号:新生フィナンシャル株式会社/※貸金業登録番号:関東財務局長(10) 第01024号

無利息サービスを希望する場合は、上記の表にあるローンをチェックしてみてください。

とくに短期で返済できるメドがある方にはオススメです。

「限度額」で他社と比較

次は、みずほ銀行カードローンの限度額を他社と比較してみました。

| 業者名 | 限度額 | 金利 | |

|---|---|---|---|

| 銀行 | みずほ銀行カードローン | 10~800万円 | 2.0~14.0% |

| PayPay銀行カードローン | 10~1,000万円 | 1.59~18.0% | |

| 三井住友銀行カードローン | 10~800万円 | 年1.5~14.5% | |

| 消費者金融 | オリックス カードレスVIP | 30~800万円 | 1.7~17.8%(※) |

| アコム | 1~800万円 | 2.4~17.9% | |

| SMBCモビット | 1~800万円 | 3.0~18.0% |

※2020年11月2日以降、新しく申し込みした場合に適用される金利です。

みずほ銀行カードローンの限度額は10~800万円です。

銀行カードローンのなかでは標準的ですが、そもそも800万円も借りられる人なんてほとんどいません。

借りられる金額(利用限度額)は審査で決まるため、希望額を借りられるかどうかは申込みしてみないとわかりませんが、300万円以上が設定されることは非常に少ないですね。

「審査時間・融資までの時間」で他社と比較

審査にかかる時間、融資までにかかる時間もそれぞれ確認しておきましょう。

| 業者名 | 審査時間(最短) | 融資までの時間(最短) | |

|---|---|---|---|

| 銀行 | みずほ銀行カードローン | 翌営業日 | 翌営業日 |

| 業者名 | 審査時間(最短) | 融資までの時間(最短) | |

|---|---|---|---|

| 銀行 | 三菱UFJ銀行カードローン | 最短当日 | 最短翌日 |

| 三井住友銀行カードローン | 最短当日 | 最短当日 | |

| 楽天銀行スーパーローン | 最短即日 | 最短即日 | |

| 消費者金融 | アコム | 最短20分 | 最短20分 |

| プロミス | 最短3分(※) | 最短3分(※) | |

| レイク | 申込後、最短15秒 | インターネットなら最短25分融資も可 |

※上記に載っているのはあくまでも最短です。混雑状況や審査の進み具合によっては、より多くの時間がかかります。

※レイクの場合、21時(日曜日のみ18時)までに審査や必要書類の提出を済ませ、契約まで完了させれば即日融資を受けられます(ただし申込みが集中していたり審査に時間がかかったりすると当日中の融資が難しいことがあります。また、一部金融機関では即日融資に対応していません)。一部金融機関および、メンテナンス時間等を除きます。

※三井住友銀行は申込完了後の確認状況や本人確認書類の提出状況によっては、この通りではありません。

※申込みの時間帯や審査の進行等により希望通りにならないことがあります。

審査時間

審査完了は最短で翌営業日です。

銀行カードローンのなかではトップクラスですが、即日審査の大手消費者金融には劣りますね。

融資までの時間

融資までにかかる時間は、申込方法や口座の有無、口座開設方法、カードの種類によって複雑に変わります。

| 申込方法 | 口座有無 | 口座開設方法 | カードの種類 | 融資までにかかる時間 |

|---|---|---|---|---|

| Web完結申込 | あり | - | キャッシュカード兼用型 | その他の申込み方法と比べて速い |

| インターネット (Web完結申込以外) 電話 |

あり | - | カードローン専用型 | 2~3週間 |

| なし | 窓口 | キャッシュカード兼用型 | 2週間 | |

| カードローン専用型 | 3~4週間 | |||

| インターネット | キャッシュカード兼用型 | 1か月 | ||

| カードローン専用型 | 1か月以上 | |||

| 郵送 (メールオーダー) |

あり | - | キャッシュカード兼用型 | 1週間 |

| カードローン専用型 | 2週間 | |||

| 銀行窓口 | あり | - | キャッシュカード兼用型 | その他の申込み方法と比べて速い |

| カードローン専用型 | その他の申込み方法と比べて速い | |||

| なし | 窓口 | キャッシュカード兼用型 | その他の申込み方法と比べて速い | |

| カードローン専用型 | その他の申込み方法と比べて速い |

もっとも速い方法は、

みずほ銀行の口座を持っている ➡ Web完結申込

みずほ銀行の口座を持っていない ➡ 銀行窓口

Web完結申込なら、来店不要、書類提出不要です。

すでに持っているキャッシュカードをそのまま使えるので、余計なカードが増えません。

銀行窓口へ行く場合は、口座開設とカードローンを同時に申込めます。

しかし、いずれの方法も融資を受けられるのは最短で翌営業日です。

Web完結申込、銀行窓口以外の方法だと、融資までには1週間~1か月以上かかります。

とくに時間がかかるのは、ホームページから口座開設を行う場合とカードローン専用型を選択する場合です。

キャッシュカード兼用型とカードローン専用型の違いについては、次章で説明します。

みずほ銀行カードローンにはどうやって申込む?

次は、申込方法と融資までの流れを解説していきます。

| 業者名 | 申込方法 | 審査時間(最短) | 融資までの時間(最短) | お試し診断 | お試し診断入力項目数 | |

|---|---|---|---|---|---|---|

| 銀行 | みずほ銀行カードローン | インターネット 店頭窓口 電話 郵送 |

翌営業日 | 翌営業日 | ○ | - |

| 業者名 | 申込方法 | 審査時間(最短) | 融資までの時間(最短) | お試し診断 | |

|---|---|---|---|---|---|

| 銀行 | 三菱UFJ銀行カードローン | パソコン スマートフォン アプリ 電話 |

最短当日 | 最短翌日 | ○ |

| 三井住友銀行カードローン | インターネット ローン契約機 電話 |

最短当日 | 最短当日 | × | |

| 楽天銀行スーパーローン | インターネット | 最短即日 | 最短即日 | × | |

| 消費者金融 | アコム | インターネット 自動契約機 電話 郵送 |

最短20分 | 最短20分 | ○ |

| プロミス | インターネット 自動契約機 電話 |

最短3分(※) | 最短3分(※) | ○ | |

| レイク | インターネット 自動契約機 電話 |

申込後、最短15秒 | インターネットなら最短25分融資も可 | ○ |

※上記に載っているのはあくまでも最短です。混雑状況や審査の進み具合によっては、より多くの時間がかかります。

※レイクの場合、21時(日曜日のみ18時)までに審査や必要書類の提出を済ませ、契約まで完了させれば即日融資を受けられます(ただし申込みが集中していたり審査に時間がかかったりすると当日中の融資が難しいことがあります。また、一部金融機関では即日融資に対応していません)。一部金融機関および、メンテナンス時間等を除きます。

※三井住友銀行カードローンは、申込完了後の確認状況や本人確認書類の提出状況によっては、この通りではありません。

※申込みの時間帯や審査の進行等により希望通りにならないことがあります。

申込方法を確認する前に、いくつか前提条件がありますので、説明しておきますね。

みずほ銀行の契約には口座が必要

カードローンを利用するには、みずほ銀行の普通預金口座が必要です。

持っていない場合は、『申込 ➡ 審査』のあとでもかまいません(審査通過後)ので口座を開設してください。

なお、窓口ならその場で口座開設の手続きができますが、ホームページから手続きする場合は書類のやり取りで2~3週間必要です。

「キャッシュカード兼用型」と「カードローン専用型」の違い

申込みの際は、「キャッシュカード兼用型」と「カードローン専用型」のいずれかを選択する必要があります。

使えるATMやサービスが異なるので、よく比較して決めましょう。

「キャッシュカード兼用型」は、銀行のキャッシュカード機能とカードローン機能が一緒になったカードです。

すでに口座を持っていて、キャッシュカードと兼用で使いたい場合はこちらを選択してください。

「カードローン専用型」はカードローン専用のカードです。

銀行のキャッシュカードと、カードローンのカードを分けたい場合はこちらを選択してください。

「キャッシュカード兼用型」と「カードローン専用型」、大きく違うのは下記の3点です。

- 使えるATMの種類

- 申込みから融資までの時間

- 使えるサービス

使えるATMの種類

借入れの際に使えるATMの種類が豊富なのは、カードローン専用型です。

| キャッシュカード兼用型 | カードローン専用型 | |

|---|---|---|

| みずほ銀行 | ○ | ○ |

| E-net | ○ | ○ |

| ローソンATM | ○ | ○ |

| セブン銀行 | ○ | ○ |

| 提携金融機関 | × | ○ |

| ゆうちょ銀行 | × | ○ |

表内の「提携金融機関」とは、都市銀行、地方銀行、信用金庫などを指すものです。

BANCS、MICSという銀行間を結ぶATMネットワークですが、ほとんどの金融機関が加盟しています。

申込みから融資までの時間

キャッシュカード兼用型の方が融資までの時間が短くて済みます。

カードローン専用型の場合、キャッシュカード兼用型より1週間程度長くなってしまうので要注意です。

使えるサービス

利用できるサービスにも違いがあります。

| キャッシュカード兼用型 | カードローン専用型 | |

|---|---|---|

| 自動貸越機能 | ○ | × |

| 自動融資サービス | △(追加可能) | △(追加可能) |

- 自動貸越機能

口座からお金を引き出す際、不足分を自動的に融資してもらえる機能です。たとえば60万円引き出したいのに預金残高が50万円しかない場合、10万円をカードローンで自動的に借入れて合計60万円引き出せるようにしてくれます。 - 自動融資サービス

公共料金やクレジットカード等の支払いで口座から引落としが行われる際、残高が足りなかった場合に、不足分を自動で融資してもらえます。

どちらのサービスも便利ですが、自分の知らないところで借入れが増えるので、注意が必要ですね。

定期的に借入残高をチェックし、いくら借りているのか把握しておく必要があります。

申込方法

申込方法は下記の5通りです。

口座を持っているかどうかで使える方法が変わってくるので注意してください。

- 1Web完結申込 ➡ 口座を持っている方対象

- 2ホームページ

- 3電話

- 4郵送(メールオーダー) ➡ 口座を持っている方対象

- 5銀行窓口

1. Web完結申込

すでに口座を持っている方が対象の申込方法です。

みずほダイレクト加入済み、もしくは通帳を用意できる方なら、来店不要・郵送でのやりとり不要で申込めます。

また、うまくいけば審査は速いです。

ただし、キャッシュカード兼用型のみの取り扱いとなります。

申込みの流れ

※下記の手順のうち、オレンジの箇所は利用者が行う手順。

Web完結申込

(ホームページから申込み)

審査が行われる

メールにて審査結果・必要書類登録用URLが伝えられる

本人確認書類・必要書類のアップロード

メールにて契約完了の連絡

ATMで借入れ

(手持ちのキャッシュカードで借入可能)

Web完結申込の場合、希望限度額が200万円以内であれば、書類提出は一切必要不要です。

これはかなりポイント高いですね。

提出が必要な場合も、送られてきた「必要書類登録用URL」に、書類の画像(カメラで撮ったものやスキャンしたもの)を登録するだけです。

また、手持ちのキャッシュカードにカードローン機能を追加する形になるので、新たなカードが発行されることもありません。

受付時間

申込みは24時間受け付けていますが、審査可能時間は保証会社であるオリエントコーポレーションの業務時間内(平日9時~17時)です。

それ以外の時間帯に申し込むと審査回答は翌営業日になります。

2. ホームページ

口座を持っていない方、または口座は持っているけれどカードローン専用型を希望する方が対象の手続きです。

来店不要ですが、書類のやりとりを郵送で行うため 融資まで時間がかかります。

キャッシュカード兼用型、カードローン専用型のどちらも申込可能です。

申込みの流れ

※下記の手順のうち、オレンジの箇所は利用者が行う手順。

ホームページから申込み

(「口座をお持ちでない方」から)

審査が行われる

メールにて審査結果が伝えられる

口座開設

(来店またはホームページから申込み)

郵送にて契約書類の送付

契約書類を記入し、本人確認書類とともに返送

メールにて契約完了の連絡

キャッシュカード兼用型:「契約内容確認書」の送付

カードローン専用型:カードローン専用カードの送付

利用開始

審査後、口座を持っていない場合は新たに開設する必要があります。

口座開設用の申込書は送られてくる申込書類には含まれていないので、自分で窓口に行くか、ホームページから取り寄せましょう。

必要書類を提出して、問題なければ契約完了の連絡がきます。

キャッシュカード兼用型なら、その時点で利用可能です(口座開設の時に受け取ったキャッシュカードで借入れできます)。

カードローン専用型の場合は、カードが郵送されてくるのを1~2週間ほど待ってください。

受付時間

申込みは24時間受け付けていますが、審査可能時間は保証会社であるオリエントコーポレーションの業務時間内(平日9時~17時)です。

それ以外の時間帯に申し込むと審査回答は翌営業日になってしまいます。

3. 電話

専用のフリーダイヤル(0120-324-555)から申込む方法です。

来店不要ですが、書類のやり取りは郵送で行う必要があります。

口座の有無を問わず利用できますし、キャッシュカード兼用型・カードローン専用型ともに申込可能です。

申込みの流れ

※下記の手順のうち、オレンジの箇所は利用者が行う手順。

電話申込み

審査が行われる

電話にて審査結果が伝えられる

(審査NGの場合は郵送)

口座開設

来店またはホームページから申込み

郵送にて契約書類の送付

契約書類を記入し、本人確認書類とともに返送

電話にて契約完了の連絡

キャッシュカード兼用型:「契約内容確認書」の送付

カードローン専用型:カードローン専用カードの送付

利用開始

全体の流れは、先ほどの「2. ホームページ」とほぼ同じですね。

違いは連絡手段のみです。

受付時間

受付時間は平日9時~20時ですが、審査可能時間は保証会社であるオリエントコーポレーションの業務時間内(平日9時~17時)です。

それ以外の時間帯に申し込むと審査回答がくるのは翌営業日になってしまいます。

4. 郵送(メールオーダー)

みずほ銀行に備え付けのメールオーダーで申込む方法です。

すでに口座を持っている方が対象となります。

申込みの流れ

※下記の手順のうち、オレンジの箇所は利用者が行う手順。

申込書と本人確認書類を送付

審査が行われる

電話にて審査結果・契約完了の連絡が伝えられる

(審査NGの場合は郵送)

キャッシュカード兼用型:契約完了通知の送付

カードローン専用型:カードローン専用カードの送付

利用開始

カードローンの申込書(メールオーダー)に必要書類を添付して送ると、審査回答と契約完了の連絡が同時に届きます。

来店不要ですが、メールオーダーは銀行窓口にあるので、取りに行くよりすべててそこで手続きを済ませてしまった方が早いでしょう( ➡ 「5.銀行窓口」の方法)。

5. 銀行窓口

みずほ銀行の窓口で申込みます。

カードローン申込みも口座開設申込みも同時にできるので、一番手っ取り早い方法です。

申込みの流れ

※下記の手順のうち、オレンジの箇所は利用者が行う手順。

窓口で口座開設

- 口座を持っている場合は不要

- 審査回答を待ってから開設してもよい

窓口でカードローン申込み

必要な物(本人確認書類・印鑑)

審査が行われる

郵送にて審査結果が伝えられる

(急ぎの場合は電話)

郵送にてキャッシュカードまたはカードローン専用カードの送付

※ 急ぎの場合、カードの到着を待たずに振込みでの融資も可能

利用開始

窓口の場合は、申込手順の自由度が高いので、上のフローチャートの流れはひとつの例だと思ってください。

手順は窓口の方と相談しながら決めることもできます。

たとえば、カードローンの申込みと同時に口座開設手続きをしてもいいですし、審査結果がわかってから口座開設手続きをしてもOKです(審査に落ちたのに口座だけ開設してもしょうがないですもんね)。

審査にかかる時間によっては、再び、窓口に行くことになるかもしれません。

1時間程度ならそのまま銀行内で待っていてもよいですが、数時間かかることもあります。

何時間も窓口で待っているのは時間のムダですよね・・・

申込みの際は、本人確認書類と収入証明書(限度額200万円以上を希望する場合)、口座開設をする場合は印鑑も忘れずに持参してください。

最初に急いでいることを伝えると、審査結果を電話で通知してもらえます(通常、審査回答は郵送です)。

また、カード到着前に借入れを希望する場合、振込み融資で対応してもらえることもあります。

受付時間

銀行の窓口なので、平日9時~15時が通常の受付時間ですが、店舗によって異なる場合があります。

とにかく早い融資を希望するなら、少なくとも午前中に申し込んでおきましょう。

申込みには何が必要?

申込みの際は、下記のような本人確認書類が必要です。

- 運転免許証

- 運転経歴証明書

- パスポート

- 健康保険証

- 印鑑証明書

- 住民票

- 住民基本台帳カード

- 在留カード

- 特別永住者証明書

また、希望限度額が50万円を超える場合は以下のような収入証明書を提出しなければいけません。

- 源泉徴収票(最新のもの)

- 住民税決定通知書(最新のもの)

- 課税証明書(最新のもの)

- 納税証明書(最新のもの)

ただし、「Web完結申込で申込む」なおかつ「希望限度額が50万円以下」の場合は、どちらの書類も必要ありません。

みずほ銀行カードローンの借入方法

次は、借入方法を確認しましょう。

※下の表は右にスクロールすることができます。

| 業者名 | |

|---|---|

| 銀 行 |

みずほ銀行 カードローン |

| 振込みによる借入れ | 提携ATM(銀行・コンビニ)からの借入れ | ||||

|---|---|---|---|---|---|

| 可 否 |

申込方法 | 当日中の 借入れ |

手数料 | 主な提携ATM | 手数料 |

| △ (※1) |

電話 インターネット |

○ | 無料 | セブン銀行 ローソンATM E-net ゆうちょ銀行 提携金融機関 (BANCS、MICS) |

ATM種類、時間帯による |

※1 みずほダイレクトに加入している人のみ

| 業者名 | |

|---|---|

| 銀 行 |

楽天銀行スーパーローン |

| オリックス銀行カードローン | |

| じぶん銀行じぶんローン | |

| 消 費 者 金 融 |

アコム |

| プロミス | |

| アイフル |

| 振込みによる借入れ | 提携ATMからの借入れ | |||

|---|---|---|---|---|

| 可 否 |

申込方法 | 手数料 | 主な提携ATM | 手数料 |

| ○ | 電話 インターネット |

無料 | 三井住友銀行 セブン銀行 イオン銀行 みずほ銀行 ローソン銀行ATM E-net |

無料 |

| ○ | 電話 インターネット |

無料 | 三菱UFJ銀行 三井住友銀行 セブン銀行 イオン銀行 西日本シティ銀行 ローソン銀行ATM E-net ゆうちょ銀行 |

無料 |

| ○ | 電話 インターネット |

無料 | 三菱UFJ銀行 セブン銀行 ローソン銀行ATM E-net ゆうちょ銀行 |

無料 |

| ○ | 電話 インターネット |

無料 | 三菱UFJ銀行 セブン銀行 イオン銀行 ローソン銀行ATM E-net |

利用額1万円以下:110円 利用額1万円超:220円 |

| ○ | 電話 インターネット |

無料 | 三井住友銀行 セブン銀行 ローソン銀行ATM E-net ゆうちょ銀行 |

利用額1万円以下:110円 利用額1万円超:220円 (三井住友銀行は手数料無料) |

| ○ | 電話 インターネット |

無料 | 三菱UFJ銀行 セブン銀行 イオン銀行 ローソン銀行ATM E-net |

利用額1万円以下:110円 利用額1万円超:220円 |

※楽天銀行スーパーローンの場合、手数料が無料になるのは三井住友銀行、セブン銀行、イオン銀行、ローソン銀行ATM、E-net、みずほ銀行のうちいずれかを利用した場合だけです。

※プロミスの場合、ゆうちょ銀行のATMを利用する場合はWeb明細に変更する必要があります。

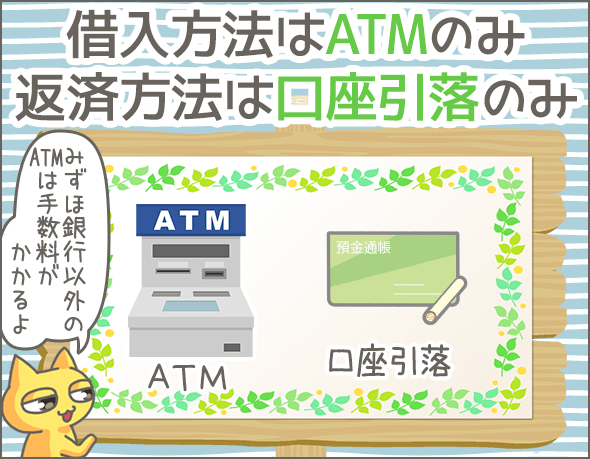

みずほ銀行カードローンの借入方法は、基本的にATMのみです。

しかし、みずほダイレクトに加入している場合、ホームページまたは電話から振込を依頼することができます。

ATM

利用できるATMの種類は、カードの種類によって異なります。

| キャッシュカード兼用型 | カードローン専用型 | |

|---|---|---|

| みずほ銀行 | ○ | ○ |

| E-net | ○ | ○ |

| ローソンATM | ○ | ○ |

| セブン銀行 | ○ | ○ |

| 提携金融機関 | × | ○ |

| ゆうちょ銀行 | × | ○ |

表の「提携金融機関」には、ほとんどの金融機関(都市銀行、地方銀行、信用金庫、信用組合、労働金庫、ネット銀行など)が含まれます。

BANCS、MICSといった銀行ATMネットワークを利用できるのは銀行の強みです。

カードローン専用型のほうが使えるATMは豊富ですね。

手数料は、みずほ銀行ATMの平日8時15分~18時00分までは無料ですが、それ以外はすべて有料です。

有料の場合、利用金額が1万円以下なら108円、1万円超なら216円の手数料がかかります。

ホームページまたは電話(みずほダイレクト加入者限定)

ホームページまたは電話から依頼すれば、自分の口座に振込で入金してもらうことができます。

いわゆる振込みキャッシングですが、振込先として指定できるのはみずほ銀行の口座のみです。手数料はかかりません。

受付時間は月曜日~金曜日の0時から15時まで。これ以外の時間帯は申込み不可です。

みずほ銀行カードローンの返済方法

次は、返済方法を見ていきましょう。

※下の表は右にスクロールすることができます。

| 業者名 | |

|---|---|

| 銀 行 |

みずほ銀行 カードローン |

| 返済期日 | インターネットからの 振込みによる返済 |

提携ATM(銀行・コンビニ) からの返済 |

その他返 済方法 | ||||

|---|---|---|---|---|---|---|---|

| 可 否 |

対応金融機関 | 利用可能時間 | 手数料 | 主な提携ATM | 手数料 | ||

| 10日 | - | - | - | - | イーネットATM ローソンATM セブン銀行 |

ATM種類、時間帯による | 口座引落 |

| 業者名 | |

|---|---|

| 銀 行 |

楽天銀行スーパーローン |

| オリックス銀行カードローン | |

| 三菱UFJ銀行カードローン | |

| 消 費 者 金 融 |

アコム |

| プロミス | |

| ノーローン | |

| レイク |

| 返済期日 | ネット振込による返済 | ATMでの返済 | その他返済方法 | |||

|---|---|---|---|---|---|---|

| 可 否 |

対応金融機関 | 手数料 | 主なATM | 手数料 | ||

| 1日 12日 20日 27日 |

○ | Pay-easy対応金融機関 | 無料 | 三井住友銀行 セブン銀行 イオン銀行 みずほ銀行 ローソン銀行ATM E-net |

無料 | 口座引落 振込み |

| 毎月10日か末日 | - | - | - | 三菱UFJ銀行 三井住友銀行 セブン銀行 イオン銀行 西日本シティ銀行 ローソン銀行ATM E-net ゆうちょ銀行 |

無料 | 口座引落 振込み |

| 35日ごと 毎月指定日(任意) |

○ | 三菱UFJ銀行 Pay-easy対応金融機関(※) |

無料 | 三菱UFJ銀行 セブン銀行ATM ローソン銀行ATM E-netATM |

無料・有料 | 口座引落 |

| 35日ごと 毎月指定日(任意) 6日(口座引落) |

○ | Pay-easy対応金融機関 | 無料 | 三菱UFJ銀行 セブン銀行 イオン銀行 ローソン銀行ATM E-net |

利用額1万円以下:110円 利用額1万円超:220円 |

アコムATM 口座引落 振込み |

| 5日 15日 25日 末日 |

○ | 三井住友銀行 三菱UFJ銀行 PayPay銀行 みずほ銀行 楽天銀行 |

無料 | 三井住友銀行 セブン銀行 ローソン銀行ATM E-net ゆうちょ銀行 |

利用額1万円以下:110円 利用額1万円超:220円 (三井住友銀行は手数料無料) |

プロミスATM 口座引落 振込み コンビニ |

| 毎月指定日(任意) | ○ | Pay-easy対応金融機関 | 無料 | 新生銀行 イオン銀行 セブン銀行 ローソン銀行ATM E-net |

利用額1万円以下:110円 利用額1万円超:220円 |

新生銀行カードローンATM 口座引落 振込み |

| 毎月指定日(任意) | ○ | Pay-easy対応金融機関 | 無料 | セブン銀行 ローソン銀行ATM E-net |

利用額1万円以下:110円 利用額1万円超:220円 |

新生銀行カードローンATM 口座引落 振込み |

※楽天銀行スーパーローンの場合、毎月の返済(約定返済)は口座引落で行われます。引き落とし日は金融機関によって異なります。

※27日は楽天銀行口座を引き落とし口座に指定した場合のみ選択可。

※プロミスの場合、ゆうちょ銀行のATMを利用するにはWeb明細に変更する必要があります。また、『その他返済方法』の『コンビニ』とはローソン、ミニストップ、ファミリーマートのことです。

※Pay-easy対応金融機関とは、全国の銀行、信用金庫、信用組合、労働金庫、農業協同組合・漁業協同組合を指します。

※三菱UFJダイレクト(インターネットバンキング)なら、振込手数料無料

※バンクイックアプリ・会員ページなら、他行口座からの返済も振込手数料無料

毎月の返済は口座引落で行います。

返済日は毎月10日。手数料は無料です。

繰上げ返済(任意返済)

余裕があるときに多めに返したい場合は、ATMからいつでも繰上げ返済できます。

ただし、手数料がかかります(みずほ銀行ATMで、平日8時15分~18時00分に利用する場合は手数料無料)。

利用できるATMの種類は、カードの種類によって異なります。

| キャッシュカード兼用型 | カードローン専用型 | |

|---|---|---|

| みずほ銀行 | ○ | ○ |

| E-net | ○ | ○ |

| ローソンATM | ○ | ○ |

| セブン銀行 | ○ | ○ |

| 提携金融機関 | × | × |

| ゆうちょ銀行 | × | ○ |

また、みずほダイレクトに加入していれば、ホームページまたは電話で繰上げ返済の手続きができます。手数料はかかりません。

ただし、受付時間は平日0時~15時のみです。

みずほ銀行カードローンの返済方式を解説

次は、みずほ銀行の「毎月の返済額」が決まる仕組みを説明します。

| 業者名 | 返済方式 | |

|---|---|---|

| 銀行 | 三菱UFJ銀行カードローン | 残高スライドリボルビング |

| 三井住友銀行カードローン | 残高スライド | |

| みずほ銀行カードローン | 残高スライド | |

| 住信SBIネット銀行MR.カードローン | 残高スライドリボルビング | |

| 楽天銀行スーパーローン | 残高スライドリボルビング返済D | |

| 消費者金融 | アコム | 定率リボルビング |

| プロミス | 残高スライド元利定額返済 | |

| SMBCモビット | 借入後残高スライド元利定額返済方式 | |

| アイフル | 借入後残高スライド元利定額リボルビング返済方式 | |

| オリックス カードレスVIP | 新残高スライドリボルビング返済 元利込定額リボルビング返済 |

みずほ銀行カードローンの返済方式は、「残高スライド方式」です。

設定されている利用限度額と前月10日時点の利用残高に応じて、返済額が次のように変わります。

| 利用限度額200万円未満 | 利用限度額200万円以上 | ||

|---|---|---|---|

| 前月10日時点の利用残高 | 毎月の返済額 | 前月10日時点の利用残高 | 毎月の返済額 |

| 1万円未満 | 前月10日時点の利用残高と同額 | 1万円未満 | 前月10日時点の利用残高と同額 |

| 1万円以上50万円以下 | 1万円 | 1万円以上50万円以下 | 1万円 |

| 50万円超100万円以下 | 2万円 | 50万円超100万円以下 | |

| 100万円超150万円以下 | 3万円 | 100万円超150万円以下 | 2万円 |

| 150万円超200万円以下 | 4万円 | 150万円超200万円以下 | |

| 以降、利用残高が50万円増すごとに毎月の返済額が1万円ずつ加算される | 以降、利用残高が100万円増すごとに毎月の返済額が1万円ずつ加算される | ||

たとえば、借入残高が100万円の場合、月々の返済額は20,000円です。

返済が進む(借入残高が減っていく)につれ、月々の返済額も小さくなっていきます。

月々の返済額を他社と比較

みずほ銀行教育ローンの返済額を他社と比べてみましょう。

| 種類 | 業者名 | 最少返済額 | |||

|---|---|---|---|---|---|

| 借入額10万円 | 借入額30万円 | 借入額50万円 | |||

| 銀行 | 三井住友銀行カードローン | 2,000円 | 6,000円 | 10,000円 | |

| みずほ銀行カードローン | 10,000円 | 10,000円 | 10,000円 | ||

| 三菱UFJ銀行カードローン | 2,000円 | 6,000円 | 10,000円 | ||

| 楽天銀行スーパーローン | 2,000円 | 5,000円 | 10,000円 | ||

| 消費者金融 | アイフル | サイクル制:5,000円 約定日制:4,000円 |

サイクル制:13,000円 約定日制:11,000円 |

サイクル制:15,000円 約定日制:13,000円 |

|

| アコム | 利用限度額30万以下:5,000円 利用限度額30万円超:3,000円 |

利用限度額30万以下:13,000円 利用限度額30万円超:9,000円 |

利用限度額30万円超:15,000円 | ||

| プロミス | 4,000円 | 11,000円 | 13,000円 | ||

| SMBCモビット | 4,000円 | 11,000円 | 13,000円 | ||

| レイク | 4,000円 | 12,000円 | 14,000円 | ||

※アコムは、利用限度額100万円以下の場合を想定しています。

※三菱UFJ銀行カードローンは、借入利率が年8.1%超の場合を想定しています。

みずほ銀行カードローンの返済額は、他社よりも高めに設定されていますね。

通常、利用残高の減少に応じて毎月の返済額が下がっていくカードローンには「返済負担がだんだん軽くなる一方、返済ペースが落ちて利息がふくらむ」というデメリットがあります。

しかし、みずほ銀行カードローンは最低でも1万円は返済しなければいけませんので、他の銀行カードローンのように返済が長期化する心配はありませんね。

加えて、繰上げ返済を積極的に行っていけば、さらに利息をカットできます。

みずほ銀行の店舗数は?

みずほ銀行の店舗数も確認しておきましょう。

| 業者名 | 自社ATM | 主な提携ATM | 有人店舗数 | 自動契約機数 | |

|---|---|---|---|---|---|

| 銀行 | 三菱UFJ銀行カードローン | ○ | セブン銀行ATM ローソン銀行ATM E-netATM |

641 | 627(ATM) |

| 三井住友銀行カードローン | ○ | セブン銀行ATM ローソン銀行ATM E-net ゆうちょATM |

467 | 1382 | |

| みずほ銀行カードローン | ○ | セブン銀行ATM ローソン銀行ATM E-net ゆうちょ銀行 |

462 | 0 | |

| 消費者金融 | アコム | ○ | 三菱UFJ銀行 セブン銀行 イオン銀行 ローソン銀行ATM E-net |

- | 742 |

| プロミス | ○ | 三井住友銀行 セブン銀行 ローソン銀行ATM E-net ゆうちょ銀行 |

- | 995 | |

| アイフル | ○ | 三菱UFJ銀行 セブン銀行 イオン銀行 ローソン銀行ATM E-net |

24 | 889 |

※2019年1月7日現在(アコムの店舗数は2023年5月23日現在)

※プロミスの場合、ゆうちょ銀行のATMを利用するにはWeb明細に変更する必要があります。

ATM

ATMは、みずほ銀行のATMに加え、コンビニ、ゆうちょ銀行、提携金融機関のATMが使えます。

提携金融機関はMANCSとMICSに加入するすべての金融機関が対象なので、都市銀行、地方銀行、信用金庫など、ほとんどの金融機関が対象です。

ATMの設置台数については問題ないでしょう。

ただし、ATM利用時(借入時)に手数料がかかるのはマイナスですね。

みずほ銀行ATMで一定時間帯(平日8時45分~18時まで)手数料無料である以外は、108円~216円の手数料がかかります。

借入時だけでなく、繰上げ返済時も手数料がかかるので注意しましょう。

店舗

窓口でカードローンの申込みを受け付けている銀行は珍しいですね。

三菱UFJ銀行も、三井住友銀行も、窓口では取り扱っていません(かわりに自動契約機のような機械を設置しています)。

みずほ銀行は、さすがメガバンクなだけあって、店舗数も豊富で申し分ないと思います。

みずほ銀行カードローンに関するよくある質問

みずほ銀行カードローンの申込みや利用に関して、よくある質問をまとめました。

自宅に何か送られてくることはある?

みずほ銀行カードローンの契約時、次のようなもの・書類が届くことがあります。

- ローンカード(カードローン専用型へも申込んだ場合)

- 契約内容に関する書類(キャッシュカード兼用型を申込んだ場合、希望限度額と契約時の限度額が異なる場合)

なお、利用明細書は送られてきません。

借入れ・返済状況は、次のいずれかの方法で確認できます。

- みずほダイレクト(インターネットバンキング)

- 電話(0120-324-555)

- 店頭窓口

返済日の何時までに入金すれば引落しに間に合う?

返済額が引落されるタイミングは、毎月10日(土日祝の場合は翌営業日)の夜間です。

ただし、入金が間に合わなかった場合は延滞扱いとなります。

遅くとも当日の正午までには入金しておきましょう。

まとめ

それでは最後に、みずほ銀行カードローンの審査に落ちる人の特徴、メリット、デメリットをおさらいしましょう。

みずほ銀行カードローンの審査に落ちる人の特徴

- 他社借入件数が3件以上

- 他社借入金額が税込年収の50%超

- 過去に金融事故を起こしている

メリット

- 低金利(2.0~14.0%)

- 自動融資サービスがある

デメリット

- みずほ銀行の普通預金口座がないと利用できない

- 申込方法によって融資までの時間が大幅に変わる(最短翌日~1ヶ月以上)

- ATMの利用手数料がかかる

- 借入方法・返済方法が少ない

どんな人に向いている?

- 低金利のローンを利用したい方で、急いでいない方

- みずほ銀行の口座を持っている方

以上でみずほ銀行カードローンの検証は終了になりますが、参考になりましたか?

みずほ銀行カードローンは低金利・高限度額が魅力的なローンですが、利便性やスピードに関してマイナスポイントが多かったですね。

条件に合う場合はぜひ検討してみてください。

最後に、いくらメガバンクといえど、みずほ銀行カードローンは借金であることに変わりありません。

利用は計画的にしましょう。

過去にみずほ銀行カードローンの審査を受けた方の結果

-

2017年9月9日 19時34分給与振込口座がみずほだったので頻繁にATMを利用していたのですが、その際いくらまでなら借入れができます・・・みたいなことが画面に表示されて、友人の結婚式を控え、やりくりについて悩んでいる時期だったので、「これだったら私でも簡単に借りれるかな?」と申し込むことにしたんです。

翌々日くらいにはカードローンの詳細が書かれた書類が届いて、電話で手続きができます・・・みたいなことが書いてあったのでこちらから電話をかけました。

それが本申し込みになり、その日の内に限度額10万円の枠をもらえました。

元々持ってたキャッシュカードにローン機能が付いただけなので、別にカードが発行された訳ではありません。

ほとんど電話一本で完結しました。申込日 年齢 職業 勤続年数 2014 23歳 会社員 1年 年収 他社借入件数 利用目的 融資額 250万円 はじめて 冠婚葬祭 10万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2014 23歳 会社員 1年 250万円 はじめて 冠婚葬祭 10万円 -

2017年9月9日 09時06分海外旅行に行ってその間生活費を稼げなかったので、旅行後に申し込みました。

みずほ銀行を選んだのは、アルバイトの給与振込で使っていたのと、友達にも薦められたからです。

なにより大手銀行なので安心感がありました。

ネットから身分証の写真を添えて申し込むと翌日には結果の連絡があって、2~3日後には使っていたキャッシュカードにカードローンの機能が付いていました。

すぐに借りたかったので多少待たされた感はありますが、難しい手続きはなかったので良かったと思います。申込日 年齢 職業 勤続年数 2016 22歳 学生 1年 年収 他社借入件数 利用目的 融資額 100万円 1件 生活費 20万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2016 22歳 学生 1年 100万円 1件 生活費 20万円 -

2017年9月7日 07時01分みずほにはもともと給与振込口座を持っていました。

ATMを利用した際に「カードローンがご利用になれます」と画面上で勧誘されたので、「だったらお金もないし申し込もうかな」と、最初は軽い気持ちだったんです。

2007年からシンキを利用していたのですが、すでに満額270万円を使い切っていて、それ以上の借り入れができなくなっていました。

手続きという手続きはなかったです。

画面上のボタンを押すだけで申し込んだことになって、その日のうちにオペレーターから確認の電話がありました。

言われた通りに給与明細などをHPから送ると、翌日にはキャッシュカードにローン機能がついてました。申込日 年齢 職業 勤続年数 2015 32歳 会社員 8年 年収 他社借入件数 利用目的 融資額 800万円 1件 生活費 50万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2015 32歳 会社員 8年 800万円 1件 生活費 50万円 -

2017年9月4日 09時47分消費者金融から、30万円を2社、10万円を2社の借り入れがあり、毎月の返済が2万5千円。

私にとっては、かなり大きな負担でした。

だったらもっと金利が低い、できれば銀行で借り換えをしたいと思い、みずほ銀行に申し込んだんです。

ですが結果は否決。ある意味門前払い。

「1週間くらいでお返事します」と言っていたくせに、どれだけ待っても向こうから返事はありませんでした。

思わずこちらから電話をかけてしまいましたよ。

すると、「申し訳ございませんがご希望には添えません」さんざん待たせてコレです。

理由は教えてくれませんでした。まぁなんとなく察しましたけど。申込日 年齢 職業 勤続年数 2015 45歳 会社員 1年3ヶ月 年収 他社借入件数 利用目的 融資額 230万円 4件 おまとめ目的 なし 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2015 45歳 会社員 1年3ヶ月 230万円 4件 おまとめ目的 なし -

2017年8月26日 09時36分生活費のために借りました。

自分のバイトの給料が入るのがみずほ銀行だったのと、みずほ銀行のカードローンは他と比べると金利が一番低いようだったので。

インターネットでみずほ銀行カードローンというところをクリックして申し込みました。

アルバイト先の収入証明書などは出していません。在籍確認はありました。申込日 年齢 職業 勤続年数 2015 21歳 学生 1年6ヶ月 年収 他社借入件数 利用目的 融資額 80万円 はじめて 生活費 10万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2015 21歳 学生 1年6ヶ月 80万円 はじめて 生活費 10万円 -

2017年8月25日 17時10分350万円を4社から借りていて、返済日がバラバラで利息が高いところもあり、おまとめをしたいと考えていました。

みずほ銀行は2年ほど前にカードローンの申込みをして審査落ちしてしまったのですが、ずっとメインで使っている銀行ですし、審査落ちしてから時間も経ったので大丈夫かなと思い、申し込んでみました。

ネットから申し込みをしてみたものの、翌日には審査落ちのメールが…。

普段からよく利用している銀行なので、みずほ銀行で一本化できれば最高だったのですが、残念でした。申込日 年齢 職業 勤続年数 2016 28歳 会社員 2年6ヶ月 年収 他社借入件数 利用目的 融資額 300万円 4件 おまとめ目的 なし 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2016 28歳 会社員 2年6ヶ月 300万円 4件 おまとめ目的 なし -

2017年8月25日 17時04分旦那が350万円ほどする高級車が欲しいというので、複数のカードローンで資金を借り入れようということになりました。

すでに4社と契約をして、まだ借り入れはしていない状態で、もう少し枠がほしいということで5社目としてみずほ銀行カードローンにも申込みました。

しかし、ホームページの入力フォームから必要事項を送ると、当日中に返信が来て即審査落ち。

立て続けに申込みをしてきましたが、初めての審査落ちとなってしまいました。申込日 年齢 職業 勤続年数 2014 26歳 会社員 7ヶ月 年収 他社借入件数 利用目的 融資額 300万円 0件(過去に完済) 趣味・レジャー用品の購入 なし 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2014 26歳 会社員 7ヶ月 300万円 0件(過去に完済) 趣味・レジャー用品の購入 なし -

2017年8月24日 21時27分学生時代の学費の返済を支払うために申込ました。

みずほ銀行は勤務先の会社と取引があり、銀行の営業からすすめられてカードローンを知り、申込みました。

免許証と住民票、収入証明書を提出しています。

契約に必要な個人情報のほかに、口座の有無や利用目的を聞かれました。

審査は3日ほどで通過し、もともと持っていたキャッシュカードにローン機能が付帯されました。

非常に使いやすいカードでしたね。申込日 年齢 職業 勤続年数 2014 21歳 会社員 1年 年収 他社借入件数 利用目的 融資額 350万円 1件 教育費 50万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2014 21歳 会社員 1年 350万円 1件 教育費 50万円 -

2017年8月20日 12時52分投資の資金が必要だったので、給与口座として利用していたみずほ銀行のカードローンを利用することにしました。

初めてなのでホームページでしっかり情報をリサーチしてから電話で申込みをすると、職業や年収などを聞かれ、これから審査に入ると言って電話を切られました。

もっと詳しく聞かれるものかと思ったら、利用目的さえ聞かれなかったのは意外でしたね。

そして、4~5日くらいして再度電話があり、限度額50万円で審査可決とのこと。

電話をしたオペレーターはみな丁寧でしたし、終始安心して契約できました。申込日 年齢 職業 勤続年数 2010 24歳 会社員 2年3ヶ月 年収 他社借入件数 利用目的 融資額 330万円 はじめて 投資 50万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2010 24歳 会社員 2年3ヶ月 330万円 はじめて 投資 50万円 -

2017年8月12日 10時46分新築の家が泥棒に入られてしまい、鍵の交換や盗られてしまった家財道具を買い直すために利用しました。

家財保険には入っていましたが、請求してから振り込まれるまでにけっこう時間がかかったためです。

ウェブから申し込みましたが、住宅ローンを担当してくださった営業さんから連絡がきて対応してくれました。

申込みから、お金を受け取るまで、ほとんどあっと言う間でした。申込日 年齢 職業 勤続年数 2015 26歳 会社員 4年 年収 他社借入件数 利用目的 融資額 500万円 はじめて その他 40万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2015 26歳 会社員 4年 500万円 はじめて その他 40万円 -

2017年8月4日 16時42分クレジットカードのキャッシングの残高が60万円ほどある状態で、これ以上借り入れするのが難しかったため、新しくカードローンを申込むことにしました。

みずほ銀行に申込んだのは、ネットで調べたら金利が低そうだったので、魅力を感じたからです。

ちなみに口座は未開設でした。

最初に近くの店舗に行き、有人の窓口で話を聞いてみると、その時点で定職についていないから恐らく難しいという話に・・・。

でも、ダメ元で審査をしていただくことになり、一緒に口座開設手続きも済ませて一旦帰宅。

審査待ちとなりました。

そして、3日後に電話がかかってきて、職場の在籍確認が取れないという話をされます。

その問題はすぐクリアできたのですが、その数日後に封書が家に届き、審査落ちを伝えられました。申込日 年齢 職業 勤続年数 2016 25歳 パート・アルバイト 1ヶ月 年収 他社借入件数 利用目的 融資額 150万円 2件 生活費 なし 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2016 25歳 パート・アルバイト 1ヶ月 150万円 2件 生活費 なし -

2017年7月26日 17時59分申し込んだ時点で、3社計100万円の借入れがありました。月々の返済は5万円くらいで、返済どころか生活もカツカツ。

ネットから申し込んだのですが、まぁ想像した通りお断りされてしまいました。

電話ではなくメールであっさりと。予想はしていたのですが、やっぱりがっかりしますよ。申込日 年齢 職業 勤続年数 2017 23歳 会社員 4年 年収 他社借入件数 利用目的 融資額 350万円 4件 交際・遊興・娯楽費 なし 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2017 23歳 会社員 4年 350万円 4件 交際・遊興・娯楽費 なし -

2017年7月26日 17時13分みずほ銀行の申込み前に、3社からそれぞれ50万円ずつ、全部で150万円借りていました。

なので、正直「今回は無理かな」と思っていました。しかし結果は可決。

ネット申込みから3日目に審査に通ったと電話があって、5日後には近所の支店でカードを受け取ることができました。

カードローンを利用するためにはみずほの口座を作る必要があったので、それがちょっと面倒ではありました。

でも、金利12%というのは消費者金融などと比べるとずいぶん低いので、多少の苦労はあっても申し込むメリットはあると思います。申込日 年齢 職業 勤続年数 2014 29歳 会社員 2年 年収 他社借入件数 利用目的 融資額 300万円 3件 生活費 50万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2014 29歳 会社員 2年 300万円 3件 生活費 50万円 -

2017年5月20日 10時03分少しでも金利が低い業者で借り換えをしようと思い、みずほ銀行カードローンに申し込みました。

インターネットから申し込むと、翌日には審査通過の連絡があり、とてもスムーズでありがたかったです。

借り換えは1社分だけできればいいと思っていたので、限度額は10万円で申請しました。

借り換えだからといって、申込時には特に面倒な手続きとかはありませんでしたが、他社を完済させた証明書はのちのち提出する必要がありました。申込日 年齢 職業 勤続年数 2016 47歳 会社員 2年2ヶ月 年収 他社借入件数 利用目的 融資額 270万円 2件 おまとめ目的 10万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2016 47歳 会社員 2年2ヶ月 270万円 2件 おまとめ目的 10万円 -

2017年5月15日 12時35分給与振り込み口座として、みずほ銀行を利用していて、ATMを利用する時に「カードローンが利用できます」という画面がたびたび出ていたので、お金に困った時に申し込みをしました。

限度額には5パターンくらいから選ぶことができ、たしか「500万円」「800万円」という上限額のコースもあったと思います。

結局、ATMに来てから10分くらいですべてが終わりました。申込日 年齢 職業 勤続年数 2016 24歳 会社員 1年6ヶ月 年収 他社借入件数 利用目的 融資額 300万円 はじめて 生活費 300万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2016 24歳 会社員 1年6ヶ月 300万円 はじめて 生活費 300万円 -

2017年4月21日 10時26分海外旅行などに行ってお金が無くなってしまったために申し込みました。

みずほ銀行は普段から利用していたので、審査らしい審査はほとんどなかったです。

収入証明書などは出していませんが、在籍確認はあったかもしれません。

最初の限度額は50万円でしたが、最大200万円まで上がりました。申込日 年齢 職業 勤続年数 2013 30歳 会社員 6年 年収 他社借入件数 利用目的 融資額 350万円 はじめて 生活費 50万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2013 30歳 会社員 6年 350万円 はじめて 生活費 50万円 -

2017年4月17日 16時13分私はみずほの口座を利用していて、メッセージでカードローンの利用の勧誘があったので、それで申し込んでみました。

審査があったようですが、提出書類も在籍確認などもなかったようです。

ただし、クリックしてから電話があり、収入や現在の借入状況などについて聞かれました。

およそ2週間後に「審査に通過しました」というメール通知が。

それと同時に、カードローンの機能が使えることになったんです。

ただし、実際には10万円ほどしか利用していません。申込日 年齢 職業 勤続年数 2016 36歳 自営業・自由業 3年6ヶ月 年収 他社借入件数 利用目的 融資額 260万円 1件 生活費 30万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2016 36歳 自営業・自由業 3年6ヶ月 260万円 1件 生活費 30万円 -

2017年3月14日 12時20分私は自営業を営んでいて、その運転資金のために申込みました。

カードローンは他に利用していませんが、信用組合から事業ローンを200万円ほど借りています。

みずほは富士銀行時代から口座を持っていますが、当時はほとんど利用していませんでした。

みずほへはネットから申し込みです。

書類が送られて来て、年収証明書なども合わせて返送しました。

その後、10日後くらいに審査通過の連絡があり、さらに数日してからカードが送られてきました。

現在も返済中ですが、元金が減らなくて困っています。申込日 年齢 職業 勤続年数 2010 55歳 自営業・自由業 20年 年収 他社借入件数 利用目的 融資額 400万円 0件(過去に完済) 事業資金 50万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2010 55歳 自営業・自由業 20年 400万円 0件(過去に完済) 事業資金 50万円 -

2017年3月7日 15時43分冠婚葬祭のため帰省することになり、生活費も足りなかったので借りました。

すでにプロミスから10万円くらい借りていましたが、金利は18%。

もっと金利が低い方がいいと思い探したら、みずほ銀行をみつけました。

ネットで仮審査を行い、メールで審査通過の結果が来た後に、銀行の窓口で本申し込みをしています。

窓口では身分証の提出、本申し込みの書類の記入をしてなどを行いました。

みずほ銀行の口座を持って入れば、こうした手続きは省略できたみたいです。

銀行のほうが消費者金融よりも金利も低く、感じもいいですね。申込日 年齢 職業 勤続年数 2015 22歳 派遣社員・契約社員 1年 年収 他社借入件数 利用目的 融資額 150万円 2件 冠婚葬祭 10万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2015 22歳 派遣社員・契約社員 1年 150万円 2件 冠婚葬祭 10万円 -

2017年3月1日 16時00分友人の結婚式、旅行などいろいろ出費が重なったために、申し込みました。

もともとみずほ銀行の口座は持っていなかったので、口座を作った時に同時に申し込みをしました。

口座は作れましたが、カードローンは断られ・・・。

希望額100万円としていたので、断られたのかもしれません。申込日 年齢 職業 勤続年数 2016 25歳 パート・アルバイト 1年10ヶ月 年収 他社借入件数 利用目的 融資額 120万円 1件 交際・遊興・娯楽費 なし 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2016 25歳 パート・アルバイト 1年10ヶ月 120万円 1件 交際・遊興・娯楽費 なし -

2017年2月26日 04時05分もともとみずほ銀行は口座があり、カードローン契約の手紙が届きました。

その時、お金が必要なタイミングだったので、すぐに申し込んじゃいましたね。

申込書に必要事項を記入して返送すると、電話で審査に通過という連絡があり、限度額は100万円になりました。

非常に簡単に契約できて良かったです。

カードが届いたのは申込書類を送ってからだいたい2週間後くらいですね。申込日 年齢 職業 勤続年数 2012 24歳 会社員 4年 年収 他社借入件数 利用目的 融資額 400万円 はじめて 交際・遊興・娯楽費 100万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2012 24歳 会社員 4年 400万円 はじめて 交際・遊興・娯楽費 100万円 -

2017年2月20日 17時38分クレジットカードで買い物した支払いを整理したかったので、それを一括しようと思って、申込みをしました。

すでにみずほ銀行の口座も持っていたので、ネットから手続きを行い、2日後に審査通過の連絡があった時には、カードローンが利用できるようになっていましたよ。

ときを同じくして三菱UFJ銀行にも申し込んでいますが、そちらは否決されています。申込日 年齢 職業 勤続年数 2017 44歳 会社員 1年 年収 他社借入件数 利用目的 融資額 350万円 1件 おまとめ目的 50万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2017 44歳 会社員 1年 350万円 1件 おまとめ目的 50万円 -

2017年2月2日 10時52分私はクレカのキャッシング4件で100万円の借金があったので、それをなんとかしたかったんです。

みずほに申込みをする前に、オリックスのカードローンにも申し込んだのですが、そちらはあっさりと・・・。

会社の経営が悪化して給料が支払われておらず、収入は自営で稼いでいる状態です。

会社に在籍はしているのですが、実質は自営業です。

在籍確認があったかどうかはわかりませんが、一応在籍はしているので、問題なかったようです。申込日 年齢 職業 勤続年数 2017 32歳 会社員 10ヶ月 年収 他社借入件数 利用目的 融資額 300万円 4件 おまとめ目的 30万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2017 32歳 会社員 10ヶ月 300万円 4件 おまとめ目的 30万円 -

2017年1月24日 15時41分勤務先の取引銀行がみずほ銀行で、出入りしている営業マンからセールスがあり、やむなく作ることに。

この時、個人の口座も同時に作っています。

書類を記入して営業マンに渡し、審査が通過してカードが手元に届いたのは2週間後くらいでしょうか。

本当は500万円の枠をお願いされていたのですが、年収の2分の1までしか枠が作れないということで、450万円になりました。申込日 年齢 職業 勤続年数 2012 44歳 会社員 20年 年収 他社借入件数 利用目的 融資額 970万円 はじめて その他 450万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2012 44歳 会社員 20年 970万円 はじめて その他 450万円 -

2017年1月24日 14時43分みずほ銀行のカードローンはメインバンクとして利用しています。

毎回、ATMを利用するたびに「今なら50万円分のカードローン枠をご利用になれます」という案内が表示されていたので、ちょうど冠婚葬祭でお金が必要にだったこともあり、申し込んでみました。

手続きはなく、ATMのボタンを押すだけで、審査や書類記入は不要です。

みずほで3年間ずっと給与が振り込まれていたので、その実績で審査されるのでしょうか。

クレジットカードもみずほ銀行のものを利用していました。申込日 年齢 職業 勤続年数 2016 26歳 派遣社員・契約社員 3年 年収 他社借入件数 利用目的 融資額 240万円 1件 冠婚葬祭 50万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2016 26歳 派遣社員・契約社員 3年 240万円 1件 冠婚葬祭 50万円 -

2017年1月18日 10時39分セミナーの受講料が必要だったため、利用しました。

ちなみに、前月に住信SBIネット銀行にも申込みしています。

みずほは、普段から利用しているにもかかわらず、わずか10万円の限度額でした。

他社から50万円借りることができたので、みずほは契約をしただけで、借入れはしませんでした。申込日 年齢 職業 勤続年数 2015 42歳 派遣社員・契約社員 2年6ヶ月 年収 他社借入件数 利用目的 融資額 280万円 はじめて 教育費 10万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2015 42歳 派遣社員・契約社員 2年6ヶ月 280万円 はじめて 教育費 10万円 -

2016年12月31日 01時17分2社から130万円借り入れている状態だったのですが、返済が厳しくなってきてしまったので、新たにみずほ銀行カードローンにも申し込んでみました。

みずほ銀行を選んだのはネットで見る限り、評判がよかったのと、利息が低めだったからです。

しかし、インターネットから申し込みをしてもなかなかレスポンスがなく、1週間くらいで審査落ちを告げるメールが届きました。

さすがに借入金額が大きすぎましたね・・・。申込日 年齢 職業 勤続年数 2016 27歳 会社員 3ヶ月 年収 他社借入件数 利用目的 融資額 350万円 2件 借入金の返済(住宅ローン) なし 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2016 27歳 会社員 3ヶ月 350万円 2件 借入金の返済(住宅ローン) なし -

2016年12月30日 10時09分生活費を補てんするために、2社から70万円借りていました。

しかし、一度、返済が遅れてしまい、それが原因で借り入れができなくなってしまいました。

みずほだけでなく、アコムにも断られています。

ただし、現在育児休暇中で、収入がないのでそれも影響しているかもしれません。申込日 年齢 職業 勤続年数 2016 24歳 主婦 4年6ヶ月 年収 他社借入件数 利用目的 融資額 なし 2件 生活費 なし 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2016 24歳 主婦 4年6ヶ月 なし 2件 生活費 なし -

2016年11月4日 10時32分遊興費が必要で申し込みました。

みずほ銀行の口座はあったので、そこにカードローンをプラスしたかんじです。

最初は10万円の枠でしたが、1~2ヶ月後に増枠をお願いしたところ、枠が20万円に広がりました。

その後、プロミスやアコムからも借りましたが、金利が一番低いので助かります。申込日 年齢 職業 勤続年数 2016 20歳 パート・アルバイト 1年2ヶ月 年収 他社借入件数 利用目的 融資額 100万円 はじめて 交際・遊興・娯楽費 20万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2016 20歳 パート・アルバイト 1年2ヶ月 100万円 はじめて 交際・遊興・娯楽費 20万円 -

2016年10月1日 19時49分すでに三菱UFJ銀行のバンクイックを契約していたのですが、普段使いのみずほ銀行のカードローンに申し込みました。

銀行のATMで手続きをすると、翌日に電話があり、限度額100万円で審査に通ったとのこと。

すぐにキャッシュカードにカードローンの機能が追加され、借入れができる状態になりました。

やはり口座を持っていると審査がスムーズに進むのでしょうか。

バンクイックとは比べ物にならないほど速かったです。申込日 年齢 職業 勤続年数 2015 27歳 会社員 4年6ヶ月 年収 他社借入件数 利用目的 融資額 530万円 1件 生活費 100万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2015 27歳 会社員 4年6ヶ月 530万円 1件 生活費 100万円 -

2016年9月16日 00時08分普段から使っているATMを操作していると「カードローン」の広告が出てきました。

まさか審査に通らないだろうなと思いつつもそのまま申し込みをしてみたところ、翌日、確認の電話がかかってきました。

利用目的や仕事のことなどについても確認されましたね。

そして、1週間ほどするといきなり封書が届き、審査に通過したとのこと。

それまで使っていたキャッシュカードで、そのままカードローンが使えるようになり、限度額は50万円となりました。申込日 年齢 職業 勤続年数 2015 40歳 会社員 1年7ヶ月 年収 他社借入件数 利用目的 融資額 900万円 1件 その他 50万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2015 40歳 会社員 1年7ヶ月 900万円 1件 その他 50万円 -

2016年9月15日 19時09分すぐに使うわけではなかったのですが、契約できるうちにしておこうと思い申し込みました。

みずほ銀行は口座を持っていはいませんでしたが、会社のすぐ近くにあり、銀行だから周りの目を気にすることもないので、便利そうだったので。

申込みはホームページからで、必要データを送信してから3日後くらいに電話で審査に通過したと連絡がありました。

カードは店舗で発行しました。申込日 年齢 職業 勤続年数 2015 24歳 会社員 2年1ヶ月 年収 他社借入件数 利用目的 融資額 400万円 1件 その他 50万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2015 24歳 会社員 2年1ヶ月 400万円 1件 その他 50万円 -

2016年9月9日 13時10分勤務先の給与の支払いが遅れて、クレジットカードの支払いや生活費が足りないので申し込みました。数年前に申込んだレイクからの借り入れが5万円ありましたが、それ以外の借金はありません。みずほ銀行はもともと口座を持ってたので、キャッシュカードにローンカード機能を付け加えるだけでした。

申込日 年齢 職業 勤続年数 2016 25歳 会社員 5ヶ月 年収 他社借入件数 利用目的 融資額 300万円 1件 借入金の返済(住宅ローン以外) 20万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2016 25歳 会社員 5ヶ月 300万円 1件 借入金の返済(住宅ローン以外) 20万円 -

2016年7月30日 15時16分車の購入費用が目的です。普通なら自動車ローンを組むところですが、職場の共済と提携をしていたため、申込が簡素化されている上に、通常よりも利子が優遇されるということでカードローンで用意することになりました。

パンフレットについていた申込用紙に必要事項を記入し、郵送すると2日後くらいには審査通過したと一報。

車の見積書のコピーも必要だというので、追加でFAXで送りました。

ありがた迷惑な話で、必要な金額以上の利用限度額が設定されてしまい、下げてほしいといったのですが、なんだかんだと理由をつけて押し切られました。

その説明は非常にわかりにくかったです。申込日 年齢 職業 勤続年数 2010 43歳 公務員 28年 年収 他社借入件数 利用目的 融資額 1,100万円 はじめて 趣味・レジャー用品の購入 200万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2010 43歳 公務員 28年 1,100万円 はじめて 趣味・レジャー用品の購入 200万円 -

2016年7月18日 17時36分インターネットから申込みをしました。

申込みの翌日に審査結果の通知。

銀行のキャッシュカードにキャッシング機能が付くとのこと。

確認をしてみると、電話をもらってすぐに使えるようになっていていましたね。

この辺りはすでに口座を開設済みだった特権なのでしょうか。

口座を持っていない人だったらもう少し時間がかかったかもしれません。申込日 年齢 職業 勤続年数 2016 28歳 会社員 5年 年収 他社借入件数 利用目的 融資額 400万円 はじめて 生活費 10万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2016 28歳 会社員 5年 400万円 はじめて 生活費 10万円 -

2016年6月30日 21時03分借入額がすでに300万まで膨れ上がってしまっているのですが、すぐに交遊でお金を使ってしまう生活を改めることができず、新たに100万円を貸してくれる業者を探して、みずほ銀行カードローンに申込みました。

インターネットから申込みをしたところ、電話で50万円なら審査に通せますがどうしますか?と連絡がありました。

しかし、私はあくまで100万円くらい余裕がある業者と契約したかったので、提案を断ることにしました。申込日 年齢 職業 勤続年数 2015 30歳 会社員 8年5ヶ月 年収 他社借入件数 利用目的 融資額 380万円 3件 交際・遊興・娯楽費 なし 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2015 30歳 会社員 8年5ヶ月 380万円 3件 交際・遊興・娯楽費 なし -

2016年6月30日 18時13分1社から50万円を借入中だったのですが、もともと口座を持っていたみずほ銀行のカードローンの方が若干金利が低かったので、申込むことにしました。

申込みはネットや電話からではなく、店舗にいきなり足を運んで申込みました。

その場での手続きには30分程度かかりましたが、無人契約機やテレビ窓口があるわけではないので、他のお客さんの視線が気になりましたね。

受付の方はいたって普通の対応でした。

審査には大体4日くらいかかり、通過するには通過したのですが、限度額は100万円。

みずほ銀行ではクレジットカードで審査落ちしたことがあったため、もともと審査に厳しい印象を持っていたのですが、今回も厳しかったですね。申込日 年齢 職業 勤続年数 2012 25歳 派遣社員・契約社員 10ヶ月 年収 他社借入件数 利用目的 融資額 300万円 1件 おまとめ目的 100万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2012 25歳 派遣社員・契約社員 10ヶ月 300万円 1件 おまとめ目的 100万円 -

2016年6月22日 13時28分みずほ銀行のカードローンに申込みをしたら、断られてしまいました。利用目的は息子の大学費用です。

ほかにもアコム、アイフルに申し込みましたが、やはり断られました。

実は私はモビットとオリックス銀行のカードローンから170万円の借入があります。

否決されたのはそれが原因かもしれませんね。

しかしみずほ、アコム、アイフルに申込んだ日に、三井住友銀行カードローンに申込んだら、そちらはOKでした。

あっさり50万円借りられたので、助かっています。申込日 年齢 職業 勤続年数 2016 54歳 派遣社員・契約社員 11年 年収 他社借入件数 利用目的 融資額 300万円 2件 教育費 なし 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2016 54歳 派遣社員・契約社員 11年 300万円 2件 教育費 なし -

2016年6月16日 10時41分私は買い物依存症で、支払がキツくなって、あちこちに借金を申しこんでいます。みずほ銀行のカードローンに申し込んだ日も、レイク、アイフル、三井住友銀行カードローンに申し込みました。すでにバンクイックやプロミスからの借り入れがあるので、こちらは否決になってしまいました。しかしアイフルの審査には通過しています。

申込日 年齢 職業 勤続年数 2016 50歳 自営業・自由業 20年6ヶ月 年収 他社借入件数 利用目的 融資額 200万円 2件 交際・遊興・娯楽費 なし 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2016 50歳 自営業・自由業 20年6ヶ月 200万円 2件 交際・遊興・娯楽費 なし -

2016年6月14日 15時17分生活費のために借り入れました。仕事はしていない主婦ですが、審査はスムーズでした。主人の勤務先を聞かれましたが、夫に在籍確認の電話はなかったようです。3ヶ月ほど前に他の銀行カードローンにも申し込んでそちらは30万円の枠をいただいていました。

申込日 年齢 職業 勤続年数 2015 27歳 主婦 3ヶ月 年収 他社借入件数 利用目的 融資額 なし 1件 生活費 10万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2015 27歳 主婦 3ヶ月 なし 1件 生活費 10万円 -

2016年6月4日 10時41分引っ越しや車の買い替えなどで生活費が不足したため、普段から使用しているみずほ銀行でカードローンを申込みました。

すぐ作れそうな感じがあったのですが、審査には時間がかかり、大体3週間くらいかかりましたね。

他社からの借入などはなかったのですが、自動車をローンで購入したばかりだったということもあってか、限度額は10万円でした。

そもそも年収が多いわけでもないので、ギリギリで通過したんだろうなあと思いますが、それでも無事に借り入れができて良かったです。申込日 年齢 職業 勤続年数 2013 28歳 会社員 2年 年収 他社借入件数 利用目的 融資額 180万円 はじめて 生活費 10万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2013 28歳 会社員 2年 180万円 はじめて 生活費 10万円

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

人気のログ(記事)ランキング

同じテーマの記事の一覧

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資(※)、無利息サービスが人気

※お申し込み時間や審査によりご希望に添えない場合がございます。

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短14分融資OK、おまとめ可

もし誰かの役に立ちそうだと思っていただけたなら、下のボタンから共有をお願いします。

コメントを投稿できます!