更新日:2023/09/09

2週間後の結婚式費用が足りない時に読みたいブライダルローンの解説

(0)

この記事を評価する

評価を設定してください ×

「結婚式の資金(前払い)が100万円ほど足りません・・・やはり銀行からお金を借りるのがいいでしょうか?」

「結婚式の費用をブライダルローンで借りて、もらったご祝儀で一括返済しても大丈夫ですか?」

「彼には借金があるのですが、ブライダルローンの審査に通りますかね?」

人生の晴れ舞台である結婚式。

とくにウェディングドレスを着ることは女性にとって永遠のあこがれですよね。

そして、披露宴も一生に一度のかけがえのないものですから、ケチケチして質素なものにしたくない。

どのカップルもそう思っているのではないでしょうか。

でも、そうなるとお金がかかるんですよね・・・。

結婚情報サイト『ゼクシィ』の調査によると、挙式・披露宴にかかる費用は全国平均で357.5万円、ご祝儀の総額は全国平均で232.8万円となっています。

つまり、少なくとも100万円の自腹は覚悟しなければならないということ。

さらに、ご祝儀は結婚式の当日にいただくものですから、先に300万円以上を前払いしなければならないんです・・・。

お金のない新婚カップルにとって、この金額はかなりの負担ですよね・・・。

こんにちは。

数十年前、結婚式の招待状や席次表、衣装のヴェールなどを手作りして費用を浮かせたファイグー編集部の田中です。

憧れの式場や好みの衣装はあっても、すべて自分たちの希望通りにすると、費用はふくらむばかり。

貯金では足りず、友人や親の援助も期待できないとなると、選択肢はかぎられてしまいますよね。

そこで今回のテーマであるブライダルローンの出番なわけですが、ひとくちにブライダルローンといっても、その種類はさまざま。

金利や限度額はもちろん、融資までの期間や申込方法まで実に多種多様です。

また、ブライダルローンはあまり時間がない状態で選ばなければならないことが多く、たいていのカップルがローン選びに失敗してしまっている現状があります。

そこで今回は、式場提携のブライダルローン、銀行のブライダルローン、結婚費用にも利用できる銀行の多目的ローンなど、低金利のローンをまるっと比較できるようにしてみました。

そもそも、なにを基準に比較すればいいのかわからないという方にために、どんな点をチェックして選ぶべきなのかも解説していきます。

これだけ知っておけば大丈夫という内容になっているので、ぜひ最後までご覧になってくださいね。

たとえば、「急いでいるからといって、何も比較せずに式場提携のローンに申込んではダメ」って知っていましたか?

式場と提携しているローンは、基本的に金利を高く設定しているので、損をするケースが多いんです。

また、今回は「無利息のブライダルローン」や「どんな人が審査に落ちてしまうのか」についてもわかりやすく解説していきます。

一生涯に一度きりの結婚式です。

仮にローンを借りるとしても、あとでイヤな思いはしたくないですよね。

この記事がきっかけになり、正しいブライダルローン選びの知識が広まればと願っております。

それでは本編にまいりましょう。

-

田中 靖子編集者

編集・ライター歴20年。読み手にわかりやすく、正確・誠実に情報を伝えることをモットーにしています。ファイグーでは読み手が求める情報をいかに適切に把握し、発信できるかを日々模索中。ささやかでも生活に役立つヒントをお届けできたら幸いです!現在は保育士とのダブルワーク中。高校球児の母。朝5時起きで白飯大盛弁当づくりが日課です。

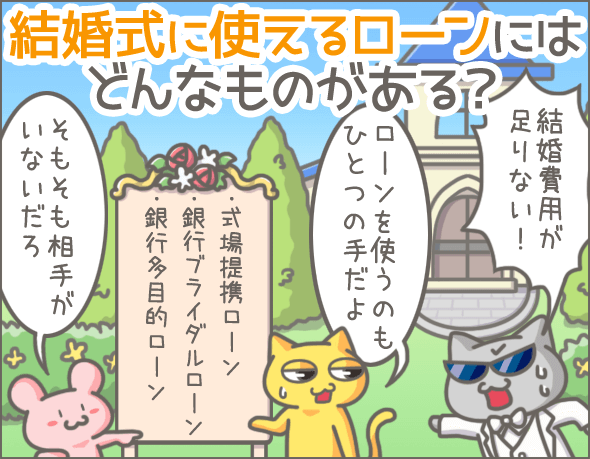

結婚式費用を借りられるのは式場提携のローンだけじゃない

おーい、にゃんきち。

実は、今度結婚するかもしれないんだけど・・・オレいまピンチでさ~。

結婚式のお金が足りないときは、一体どうすればいいんだ?

え・・・!

わるきち結婚するの?

いや~、町でかわいい子と出会っちゃってさ。

運命感じちゃったし、「そろそろ結婚かな?」と思って。

(なんだ、また1人で盛り上がっているだけか・・・)

結婚式の費用が足りないなら、まずは親御さんや式場に相談してみるといいよ。

それでも難しい場合は、ローンを利用する手もあるよ。

ローンか・・・!

たとえばどんなローンだ?

式場提携のローンとか、金融機関のブライダルローン、多目的ローンだね。

な、なるほど・・・いろいろあるんだな。

借りられるならどこでもいいのか?

いいや。

ローンによって、『金利』『融資までの期間』などの条件がちがうから、ちゃんと比較したほうがいいよ!

結婚式資金が足りないときに使えるローンとして真っ先に思い浮かぶのが、ブライダルローンだと思います(ウェディングローンとも呼びます)。

ブライダルローンとは、その名のとおり、結婚式(披露宴)代・指輪代・新婚旅行代など、結婚関連の費用を借りるローンです。

式場と提携しているローンもありますし、銀行などの金融機関が実施しているものもあります。

>もちろん、式場からは提携のローンをオススメされると思いますが、ちょっと待ってください。

安易に決めてしまうと、希望の条件に合わなかったり、損をしてしまったいるする可能性があるんです。

申込前に、式場と未提携のローンも含めてきちんと比較することが大切です。

また、金融機関の多目的ローン(目的別ローン)も結婚資金に利用できるので、今回一緒に比較していきますね。

ということで、今回は、

- 結婚式場と提携しているローン

- 金融機関のブライダルローン

- 金融機関の多目的ローン(目的別ローン)

のなかから、とくに知名度の高い9つのローンを紹介していきます(※1)。

| ローンの種類 | ローン名 |

|---|---|

| 式場提携ローン | ライフエンジェル |

| ジャックス プレシャンテ |

|

| 金融機関のブライダルローン (全国対応) |

楽天銀行 ブライダルローン |

| スルガ銀行 結婚式費用立替えプラン (※2) |

|

| オリコ ブライダルプラン |

|

| オリックス ブライダルローン |

|

|

金融機関の多目的ローン (全国対応) |

三井住友銀行 フリーローン(無担保型) |

| 住信SBIネット銀行 Mr.多目的ローン |

|

| 静岡銀行 しずぎん目的別ローン(WEB 完結型) |

※1

このほかにも、地銀、労金、信金、信組などでブライダルローン、多目的ローンを実施しているところもあるので、口座を持っている金融機関の情報はチェックしてみましょう。

※2

不正融資問題などで経営状況が悪化しているスルガ銀行のローンなので、利用の検討は慎重に行ってください。今後、スルガ銀行が経営破綻した場合、ローンの一括返済を求められるおそれがあります。

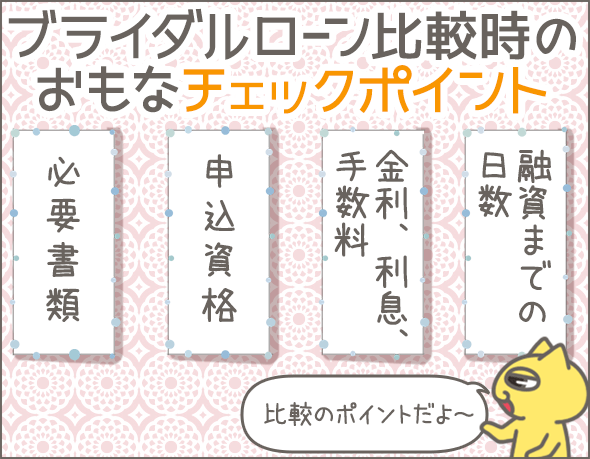

ブライダルローン選びで絶対にチェックすべき8つのポイント

ローンを比較しろっていったって、具体的になにをみればいいんだよ?

ポイントはいろいろさ。

たとえば、急いでるなら、申込みから融資までの日数を確認したほうがいいね。

結婚式に間に合わなければ元も子もないし・・・。

うーん。結婚はまだまだ先になりそうだからな~。

できるだけ出費をおさえたい場合は、何をみればいいんだ?

その場合は金利だね。

金利を比較するときは、上限金利(高いほうの金利)をみるようにしよう!

たとえば、『3~6%』なら、『6%』のほうさ。

上限金利が低いローンのほうが利息を節約できるよ。

なるほど~。

(でも、そもそもオレなんかがローンに申込みできるのか・・・?)

ローンごとに申込資格も設定されているから、そっちも確認したほうがいいよ!

でも、「申込資格をパスしている=審査に通る」というわけじゃないから、そこは注意してね!

お、おう!まあオレはたぶん余裕だけどな。

(心読まれた・・・?汗)

ブライダルローンや多目的ローンを選ぶとき、おさえておきたいポイントが8つあります。

ひとつずつ確認していきましょう。

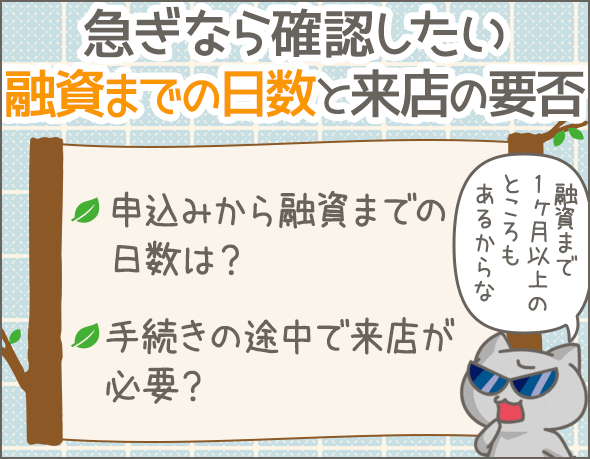

1.急ぎのときは特に注意!融資までの日数を確認しよう

急いでいる場合、まず気になるのが申込みから融資までの日数ですよね。

先ほど挙げた業者を一覧にして比較してみましょう。

手続きの方法や、来店の要否などもあわせてチェックしてくださいね。

| ローン名 | 手続方法 (※3) |

来店の要否 (※3) |

融資までの最短日数 (※3) |

|---|---|---|---|

| ライフエンジェル | 郵送 | 不要 | 郵送で申込みをしてから(書類が届いてから)2~3営業日以内 |

| ジャックス プレシャンテ |

ネットで申込み、 メール・FAXで手続き |

不要 | 当日~翌日 |

| 楽天銀行 ブライダルローン |

ネットで申込み、 郵送で手続き |

不要 | 1週間 |

| スルガ銀行 結婚式費用立替えプラン |

ネット | 不要 | 1ヶ月 |

| オリコ ブライダルプラン |

ネットで申込み、 郵送・電話で手続き |

不要 | 1週間~10日 |

| オリックス ブライダルローン |

ネットで申込み、 郵送で手続き |

不要 | 10日 |

| 三井住友銀行 フリーローン |

ネット・契約機・電話で申込み、 窓口・ネット・郵送で口座開設、 契約機・窓口で契約 |

要 | 翌日~2週間 (※4) |

| 住信SBIネット銀行 Mr.多目的ローン |

ネット | 不要 | 2週間 |

| 静岡銀行 目的別ローン |

ネット | 不要 | 10日~2週間 |

※3

金融機関の場合は、いずれも、「その金融機関の口座を持っていない」という前提で調査した情報です。

※4

店頭窓口で口座開設を行った場合は最短翌日、ネットや郵送で口座開設の手続きを行った場合は最短1~2週間となります。

融資までの日数は最短数日~1ヶ月以上のところも

ローンによって、かかる日数は大きく異なりますので、とくに入金まで余裕がない場合は、必ず確認しましょう。

長いと1ヶ月以上かかるローンもあるので、できるだけ余裕を持って申込みたいですね。

式場提携ローンには申込みの期限がある

式場提携のブライダルローンの場合、「結婚式の0日前までに申込まなければならない」といった申込みの期限があるので注意してください。

- ライフエンジェル・・・結婚式の3ヶ月前~1ヶ月前までに申込書類を提出すること

- ジャックス プレシャンテ・・・結婚式の半年前~15日前までに申込むこと

なかには来店が必要なローンもある

ローンによっては、手続きの途中で来店が必要になります。

通常、銀行など金融機関の窓口は平日15時までしか開いていないので、来店が難しい場合は、はじめから来店不要のローンを選ぶようにしましょう。

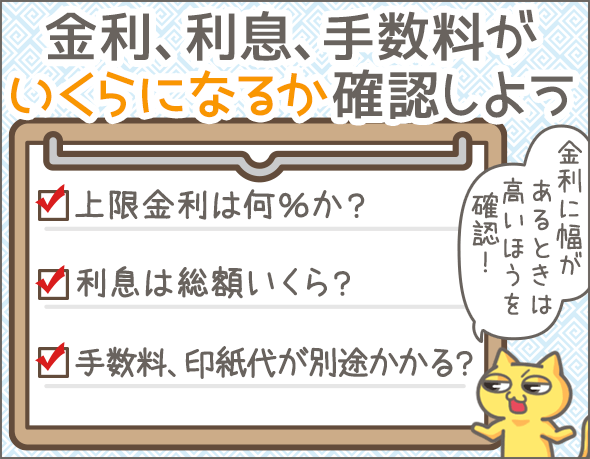

2.出費を抑えたいなら金利・利息・手数料をチェック

結婚資金となれば、100万円単位の大きなお金が必要ですよね。

それだけに金利は大切です。

できるだけ金利の低いローンを選んで利息を節約しましょう。

| ローン名 | 金利 | 固定/変動 |

|---|---|---|

| ライフエンジェル | 分割払い:8.7~15.9% 1回払い:14.6~20.0% |

固定 |

| ジャックス プレシャンテ |

6回~84回払い:6.5% 3回払い:9.0% 1回払い:18.0% |

固定 |

| 楽天銀行 ブライダルローン |

7.0% | 固定 |

| スルガ銀行 結婚式費用立替えプラン |

8.8~12.8% | 固定 |

| オリコ ブライダルプラン |

6.0~13.2% | 固定 |

| オリックス ブライダルローン |

6.0~10.0% | 固定 |

| 三井住友銀行 フリーローン |

5.975% | 変動 |

| 住信SBIネット銀行 Mr.多目的ローン |

2.975~4.975% | 変動 |

| 静岡銀行 目的別ローン |

3.0~7.0% | 変動 |

注目すべきは上限金利

金利に幅がある場合は、高いほうの金利(上限金利)を確認しましょう。

たとえば、『3~6%』なら、『6%』のほうです。

「実際にいくらの金利が適用されるのか」は審査を受ける必要がありますので、はじめから「上限金利が適用される」という前提で比較すべきということです。

今回紹介したローンでは、住信SBIネット銀行Mr.多目的ローンがもっとも低金利でしたね。

スルガ銀行の結婚式費用立替えプランなら最大3ヶ月無利息

スルガ銀行の結婚式費用立替えプランは、ブライダルローンとカードローンが一体となったプランです(カードローンのほうは利用しなくてもOK)。

無利息期間が適用されるのはブライダルローンのほうのみで、最大3ヶ月間無利息・無返済で利用できます。

無利息・無返済となるのは、利用日の2ヶ月後の末日までです。

たとえば、8月15日に借入れを行った場合、10月31日まで無利息・無返済でOKとなります。

無利息期間内に完済できる方にはオススメのローンです。

ただし、期間を過ぎてしまうと、最大12.8%の金利が発生するので、注意しましょう。

ちなみに、キャッシングやカードローンでも無利息期間サービスを実施しているところがあるので、気になる方は下記をチェックしてみてください。

キャッシングの無利息サービス徹底比較!無利息は本当に得なのか?

借入れから30日以内に完済できる場合は、利用を検討してもいいかもしれません。

固定金利と変動金利のちがい

金利を確認するときは、固定金利と変動金利のちがいにも注目しましょう。

固定の場合、借入時の金利が完済まで変わりません。

一方、変動の場合、景気や経済状況に応じて金利が変わる可能性があります(多くの金融機関で、年2回金利の見直しが行われます)。

一般的に、変動よりも固定のほうが高金利です。

そのため、短期間で完済できる場合は変動、数年以上など長期で返済する場合は固定を選ぶといいでしょう(短期間なら金利変動の可能性が低いため)。

利息はいくらになる?シミュレーションをしてみよう

金利(%)だけでは利息がいくらになるのかわかりませんので、気になる場合は実際に計算してみましょう。

計算式は下記です。

利息=借入額×金利÷365×借入日数

100万円を金利10%で借入れ、10日後に全額返済した場合、

100万円×10%÷365日×10日=約2,740円

約2,740円の利息を支払うことになります。

また、数ヶ月~数年にわたって返済する場合は計算が複雑になりますので、下記のようなツールを使ってください。

高精度計算サイト「ローン返済」

https://keisan.casio.jp/exec/system/1256183644

借入額、金利、返済期間など必要な情報を入力すると(※5)、毎月の返済額や返済総額を計算できます。

※5

少しだけだけ補足します。『返済方式』は元利均等、『返済頻度』は毎月、『元金据え置き期間』は0を選択してください。また『当初金利』と『それ以降の金利』は同じで構いません。

手数料・印紙代がかかるローンに注意

ローンによっては、手数料や印紙代がかかるケースもあるので、ご注意ください。

- 住信SBIネット銀行Mr.多目的ローン・・・・借入額×2%(税別)の事務手数料がかかります。

- 三井住友銀行フリーローン・・・印紙代がかかります(印紙代は借入額によって異なる)。

- オリコブライダルプラン・・・印紙代、送金事務手数料がかかります(印紙代は借入額によって異なる)。

これらは、利息とは別です。

多くの場合、借入時に支払わなければなりません。

3.あなたは対象者になってる?申込資格を確認しよう

各ローンには申込資格がありますので、こちらもチェックしておきましょう。

| ローン名 | 申込資格 (※6) |

|---|---|

| ライフエンジェル | 特になし |

| ジャックス プレシャンテ |

|

| 楽天銀行 ブライダルローン |

|

| スルガ銀行 結婚式費用立替えプラン |

20歳以上65歳未満、最終返済時70歳以下 |

| オリコ ブライダルプラン |

20歳以上 |

| オリックス ブライダルローン |

20歳以上65歳未満、最終返済時70歳未満 |

| 三井住友銀行 フリーローン |

|

| 住信SBIネット銀行 Mr.多目的ローン |

|

| 静岡銀行 目的別ローン |

20歳以上70歳未満 |

※6

複数の条件がある場合は、すべて満たす必要があります。また、「国内在住である」「安定・継続した収入がある」はいずれも前提としています。

※7

プレシャンテと提携している式場を利用する場合のみ申込みできます。なお、ライフエンジェルは提携外の式場でも申込み可能です。

申込資格をクリアしていないと100%審査落ち

申込資格をクリアしていないと100%審査落ちしますので、必ず確認しておきましょう。

上の表にあるとおり、年齢、年収などの条件があります。

ただし、「申込資格をパスしている=審査に通る」というわけではありません。

申込資格はあくまでも審査の最低ラインです。

地銀、信金、信組、労金のローンは地域制限に注意

地銀、信金、信組、労金の場合、営業地域が限定されているローンが多いので注意してください。

その場合、「営業地域内に住んでいる(もしくは勤務している)」方しか申込みできません

なお、上の表に掲載している金融機関のローンは、いずれも全国対応です。

4.結婚式以外にも使える?資金使途をチェック

資金使途(借りたお金をなにに使えるか?)はローンによって異なるので、こちらも確認しておきましょう。

| ローン名 | おもな資金使途 |

|---|---|

| ライフエンジェル | 式場から発行される見積書に含まれるもの |

| ジャックス プレシャンテ |

式場から発行される見積書に含まれるもの |

| 楽天銀行 ブライダルローン |

|

| スルガ銀行 結婚式費用立替えプラン |

|

| オリコ ブライダルプラン |

|

| オリックス ブライダルローン |

|

| 三井住友銀行 フリーローン |

|

| 住信SBIネット銀行 Mr.多目的ローン |

|

| 静岡銀行 目的別ローン |

|

金融機関のローンのほうが自由度が高い

式場提携のローンは、原則として式場が発行する見積りに含まれるものにしか利用できません。

一方、金融機関のブライダルローンや多目的ローンの場合、新婚旅行の費用、新生活にかかる費用などにも利用できますね。

金融機関のローンのほうが自由度が高いです。

5.必要な金額をまかなえる?限度額を確認

念のため、必要な金額と、ローンの限度額を照らし合わせておきましょう。

| ローン名 | 限度額 |

|---|---|

| ライフエンジェル | 1万円~見積もりの総額 |

| ジャックス プレシャンテ |

10万~500万円 |

| 楽天銀行 ブライダルローン |

10万~300万円 |

| スルガ銀行 結婚式費用立替えプラン |

ブライダルローンとカードローンを合わせて800万円以内(カードローン機能はつけなくてもOK) |

| オリコ ブライダルプラン |

10万~300万円 |

| オリックス ブライダルローン |

10万~800万円 |

| 三井住友銀行 フリーローン |

10万~300万円 |

| 住信SBIネット銀行 Mr.多目的ローン |

10万~1,000万円 |

| 静岡銀行 目的別ローン |

10万~500万円 |

実際の融資額は審査で決まる

ただし、実際にいくら借りられるかは審査で決まります。

「100万円希望で申込みしたのに、30万円しか借りられなかった」なんていうのは日常茶飯事です。

こればかりは、実際に申込みして審査を受けてみないとわかりません。

6.連帯保証人が必要なローンも

ローンによっては連帯保証人が必要になります。

今回紹介した9ローンのなかでは、ライフエンジェルのみ連帯保証人が必要でした。

ライフエンジェルの場合、借入額によって必要な連帯保証人の数が異なります。

- 借入額~100万円・・・1人必要(配偶者・婚約者)

- 借入額101万円以上・・・3名必要(配偶者・婚約者1人+3親等以内の親族2人)

ただし、原則保証人不要のローンでも、審査次第で連帯保証人を求められることがあるので、注意してくださいね。

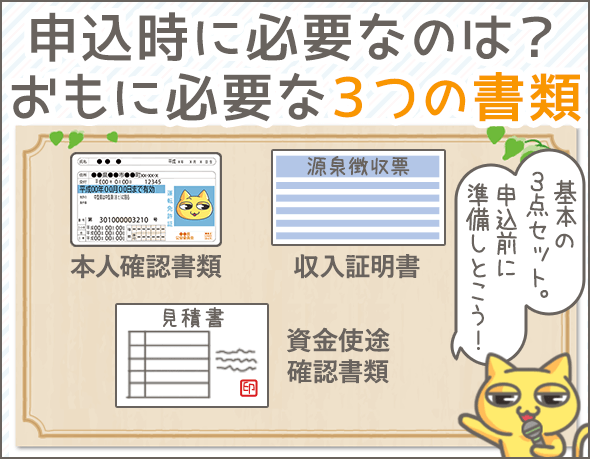

7.必要書類を用意しよう

ローンへ申込むときは、各社所定の書類を提出する必要があります。

具体的に、なにを提出すればいいのでしょうか?

| ローン名 | 必要書類 |

|---|---|

| ライフエンジェル |

|

| ジャックス プレシャンテ |

式場が発行した見積書または請求書(押印のないものは不可) |

| 楽天銀行 ブライダルローン |

|

| スルガ銀行 結婚式費用立替えプラン |

|

| オリコ ブライダルプラン |

|

| オリックス ブライダルローン |

|

| 三井住友銀行 フリーローン |

|

| 住信SBIネット銀行 Mr.多目的ローン |

|

| 静岡銀行 目的別ローン |

|

必要なのは本人確認書類、収入証明書、資金使途確認書類

おもに必要なのは、本人確認書類、収入証明書、資金使途確認書類ですね。

それぞれ例をあげてみましょう。

| 必要書類 | 具体例 |

|---|---|

| 本人確認書類 |

|

| 収入証明書 |

|

| 資金使途確認書類 |

|

資金使途確認書類は、いずれも支払先や金額、利用目的がわかるものが必要です。

8.利息を節約したいならボーナス返済・繰上げ返済もチェックしよう

返済方法、ボーナス返済の可否、繰上げ返済の手数料についても確認しておきましょう。

| ローン名 | 返済方法 | ボーナス返済 | 最長返済期間 | 繰上返済手数料 (※8) |

|---|---|---|---|---|

| ライフエンジェル |

|

可 | 7年 | あり(金利によって金額は異なる) |

| ジャックス プレシャンテ |

口座振替 | 可 | 7年 | 全額返済:5,400円 一部返済:ケースバイケース |

| 楽天銀行 ブライダルローン |

口座振替 | 可 | 8年4ヶ月 | 無料 |

| スルガ銀行 結婚式費用立替えプラン |

|

可 | 10年 | 無料 |

| オリコ ブライダルプラン |

口座振替 | 可 | 7年 | 無料 |

| オリックス ブライダルローン |

口座振替 | 可 | 8年 | 無料 |

| 三井住友銀行 フリーローン |

口座振替 | 可 | 10年 | 5,400円 |

| 住信SBIネット銀行 Mr.多目的ローン |

口座振替 | 不可 | 10年 | 無料 |

| 静岡銀行 目的別ローン |

口座振替 | 可 | 10年 | 6,480円 |

※8

「繰上げ返済無料」となっていても、ATMや振込みで繰上げ返済する場合は、別途利用手数料がかかります。

できるだけ利息を節約する方法

できるだけ利息を節約したいなら、以下のいずれかの方法を使うようにしましょう。

- 繰上げ返済やボーナス返済でドンドン追加返済して早期完済を目指す

- 返済期間を短く設定して(毎月の返済額を大きめに設定して)早期完済を目指す

いずれも返済はキツくなりますが、そのぶん利息を節約できます。

ただし、繰上げ返済時に手数料がかかるローンもあるので、注意が必要です。

繰上げ返済のたびに数千円の手数料を取られていたら、利息節約の効果がなくなってしまいますよね。

繰上げ返済を利用したいなら、繰り上げ返済の手数料無料のローンを選ぶようにしましょう。

こんな人はブライダルローンの審査に落ちる

ち、ちなみに、ローンの審査に落ちるのって、どんなやつなんだ?

そうだね~。

これまでローンやクレジットカードの支払いで問題を起こしていたり、すでに多くの支払いを抱えている人は難しいよ。

ふーん。

たとえば?

たとえば、これまでに債務整理をしたことがあったり、何ヶ月も支払いを延滞したことがあったりすると厳しいね。

あとは、ローンやカードの支払いが、年収の3割~4割以上をしめていると厳しいかも。

ほ、ほう・・・。

(オレは大丈夫そうだな)

あ、でも、サングラスの人は審査に落ちやすいよ!

えーーー!

ウソウソ(笑)

キー!(怒)

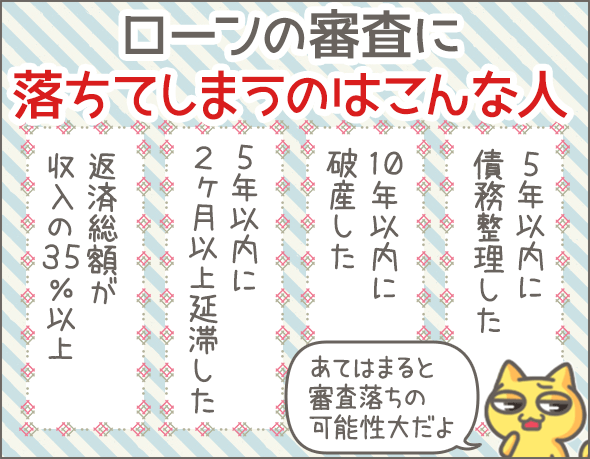

ブライダルローンや多目的ローンの審査基準は金融機関によって異なるため、一概にはいえません。

しかし、ファイグーではこれまで銀行員やクレジットカード社員にローンの審査についてインタビューしてきたので、そこからわかった「審査に落ちる人の特徴」をいくつかご紹介しましょう。

- 過去5年以内に債務整理(破産以外)をしたことがある

- 過去10年以内に破産した経験がある

- 過去5年以内に、ローン(種類問わず)・キャッシング・クレジットカード等の支払いを2ヵ月以上延滞したことがある

- 過去5年以内に、ローン(種類問わず)・キャッシング・クレジットカード等の契約を業者側から打ち切られたことがある

- 年収における年間返済額(※9)の割合が、35%~40%以上

- 申込みの際にウソを申告してしまった

以下の記事では、カードローンや自動車ローンの審査基準について検証していますので、こちらも参考にしてみてください。

キャッシング業者の元審査担当に聞いた!こんな人は審査に落ちる!

自動車ローン審査に通らない!そんな時にチェックしたい9つのポイント

※9

ここでいう『年間返済額』には、おもに下記のような支払いが含まれます。

・ローン(住宅ローン・自動車ローン・教育ローン・フリーローンなど種類問わず)

・キャッシング・カードローン(クレジットカードのキャッシング利用含む)

・クレジットカードの分割払い・リボ払い

業者によっては携帯電話の割賦払いなども含まれます。

まとめ

最後に、今回の記事のポイントをまとめてみましょう。

結婚式の費用に使えるローン

- 結婚式場と提携しているブライダルローン

- 銀行など金融機関のブライダルローン

- 銀行など金融機関の多目的(目的別)ローン

ブライダルローン選びでチェックすべきポイント

- 申込みから融資まで何日かかるか?

- 手続きのなかで来店が必要か?

- 上限金利は何%か?

- 低いほうが利息を節約できる

- なかには一定期間無利息のローンもある(スルガ銀行の結婚式費用立替えプランなら、最大3ヶ月無利息・無返済)

- 利息のほかに手数料や印紙代がかかるか?

- 年齢、収入などの申込資格を満たしているか?

- 地銀、信金、信組、労金の場合、営業地域が限定されているものが多いので要注意

- 必要な金額をまかなえるか?(ローンの限度額をチェック)

- ただし、実際にいくら借りられるかは審査で決まる

- 連帯保証人は必要か?

- 申込みに必要な書類は?

- おもなものは、本人確認書類、収入証明書、資金使途確認書類の3つ

- ボーナス返済、繰上げ返済は可能か?繰上げ返済の手数料は?

- ボーナス返済や繰上げ返済で多めに返していけば、その分完済が早まり利息も節約できる

こんな人はブライダルローンの審査に落ちる

- 過去5年以内に債務整理(破産以外)をしたことがある

- 過去10年以内に破産した経験がある

- 過去5年以内に、ローン(種類問わず)・キャッシング・クレジットカード等の支払いを2ヵ月以上延滞したことがある

- 年収における年間返済額の割合が、35%~40%以上

結婚式のためにやむを得ず借入れを利用する場合は、低金利のローンを利用して、できるだけはやめに完済するようにしてくださいね。

可能なら、短期で借りてご祝儀で完済するのがベストです。

それなら利息も大幅に節約できると思いますよ。

最後になりましたが、100万円以上など、比較的大きな金額を借りたい方にオススメの記事を挙げておりますので、興味があったらご覧になってみてくださいね。

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

人気のログ(記事)ランキング

同じテーマの記事の一覧

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資(※)、無利息サービスが人気

※お申し込み時間や審査によりご希望に添えない場合がございます。

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短18分融資OK、おまとめ可

もし誰かの役に立ちそうだと思っていただけたなら、下のボタンから共有をお願いします。

コメントを投稿できます!