更新日:2018/08/27

絶対役立つ!借金の時効解説。踏み倒されないために知っておきたいこと

(0)

この記事を評価する

評価を設定してください ×

「友人にお金を貸しました。でも、借金はずっと返済しないでおけば、時効になっちゃうのでしょうか?どうすれば時効を中断できるのですか?」

「消費者金融から借金の督促のハガキが届きました。でも、この借金ってもう時効を迎えていると思うんですけれど・・・。」

お金の貸し借りでよくこんな話が出てきますよね。

「もう5年も前の話だし、あのときの借金は時効だよ!」

たしかによく聞くフレーズではありますが、実際に借金の時効って、どうなると成立するのでしょう?

お金を借りて、滞納したままほうっておくと時効になってしまうなら、債権者(お金を貸す側)はたまったものじゃありませんよね。

こんにちは。

当サイト、ファイグーで個人向けローンの関連記事を専門に編集しているささきです。

この記事をご覧になっているということは、あなたはすでにだれかにお金を貸していて、返済がない状況なのかもしれません。

ないしは、消費者金融からの督促状が届いて、困っているのかもしれませんね。

個人間、対法人を問わず、お金の貸し借りには時効が存在します。

しかし、時効といっても、ただ時間が経てば成立するわけではありません。

それがまかり通るのなら、お金は借りたもんがちですからね。

法律的に必要な基準をクリアしないと、時効は成立しないんです。

つまり、債権者からすれば、時効の成立を防ぐ手立てをしておけば、いつまで経っても時効は成立しないということ。

債権者としては、これをきちんとやっておく必要があります。

というわけで、今回は個人向けの借金の記事をこれまで3年以上も編集し続けてきた私ことささきが、借金の時効について徹底解説していきます。

今回は弁護士の先生にも監修いただきました。

金額に関係なく、大切なお金です。

少額といえども、借りる側はきちんと返済する義務があります。

今からお伝えするノウハウが、借金のことで困っているあなたにとって少しでもお役に立てればとてもうれしいです!。

それではまいります!

-

内田 恵子編集者

東京生まれ。アラフィフ。出版社勤務の後独立。編集・ライター歴30年。ファイグーでは「わかりにくいお金の話を、わかりやすくお伝えすること」「少しでも役に立つ情報をお届けすること」をモットーに、より具体的で、身近に感じていただける記事を目指しています。猫派で今は元ノラを多頭飼い中。日々癒してもらってます。

-

ささき 英雄編集者

七夕生まれ、編集・ライティング歴10年。前職ではグルメ雑誌の制作に携わっていましたが、30歳の誕生日をきっかけに独立しました。ファイグーでは「自分の仕事は書くことではなく伝えること」という意識で記事に取組んでいます。担当記事は、利息や審査などライバル記事だらけのテーマが多いです。そのため、「他のどの記事よりも正しい」のは当然として、さらに「どうすれば読みやすくなるか」を日々追求しています。

借金の時効が完成するまでの流れ

民法上の時効には、取得時効と消滅時効の二種類があります。

借金の時効とは、基本的に消滅時効のことをいいますので、今回はこの消滅時効についてお伝えしていきますね。

消滅時効とは、一定期間、権利が行使されなかった場合に、その権利が消滅する時効のことです。

一定期間、債務者が返済せず、債権者が行動を起こさなければ、債権者の権利はなくなるということですね。

裏を返すと、債務者が返済をしなかったとしても、債権者が行動を起こせば、時効は中断してしまいます。

また、ただ一定期間が過ぎて時効期間が満了するだけでは、時効は成立しません。

そこで、まず時効が成立するまでの簡単な流れを確認していきましょう。

| 借入れ |

|

| 返済期日 |

|

| 返済期日から一定期間経過(時効期間満了) |

|

| 時効の援用 |

|

| 時効成立 |

次に、どうすれば時効が成立するのか、詳しく説明していきますね。

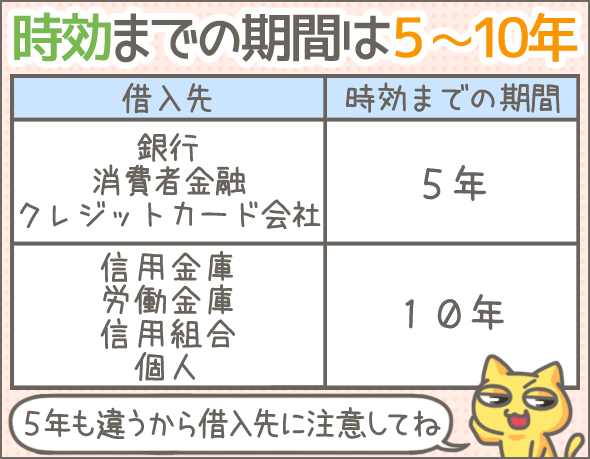

借金の時効満了までの期間は借入先次第

個人が借金をする場合、一般的な借入先は、友人や家族、もしくは銀行や消費者金融だと思います。

先ほど、「一定期間、債務者が返済せず、債権者が行動を起こさなければ、債権者の権利はなくなる」ということをお伝えしましたが、実は借入先によってこの『一定期間』が異なるのです。

| 借入先 | 時効満了までの期間 | |

|---|---|---|

| 個人 | 家族、友人、知人 | 10年 |

| 商取引 | 銀行、消費者金融などの法人 | 5年 |

個人だったら10年、法人だったら5年返済しなければ、借金の時効が成立するわけですね。

しかし、この5年、10年はいつからカウントすればいいのでしょう?

民法第166条では、「消滅時効は、権利を行使することができる時から進行する」とあります。

ちょっと難しい言い回しですよね。

具体的な事例を交えて解説していきましょう。

事例1 返済期日を定めている場合

返済期日(期限)がある債務(借金)のことを、確定期限付き債務といいます。

確定期限付き債務の場合、時効は返済期日の翌日から進行します(借金の借入後、一度も返済しなかった場合)。

| 2013年4月1日 | 金銭の消費貸借契約(※1)を交わす | |

|---|---|---|

| ||

| 2013年6月1日 | 一回目の返済期日が到来 | |

| ||

| 2013年6月2日 | 時効の進行開始 | |

| ||

| 借入先:法人 | 5年後 | 時効期間の満了 |

| 借入先:個人 | 10年後 | |

※1 金銭の消費貸借契約

書面で交わした契約にかぎらず、口約束でも契約は成立します。

一回以上返済した場合は、最後に返済した日の次の返済期日の翌日から時効が進行します。

先ほどの例で説明すると、以下のようになります。

| 2013年4月1日 | 金銭の消費貸借契約(※1)を交わす | |

|---|---|---|

| ||

| 2013年6月1日 | 一回目の返済期日が到来 ➡ 返済 | |

| ||

| 2013年7月1日 | 二回目の返済期日が到来 ➡ 返済せず (これ以降、一切返済しない) |

|

| ||

| 2013年7月2日 | 時効の進行開始 | |

| ||

| 借入先:法人 | 5年後 | 時効期間の満了 |

| 借入先:個人 | 10年後 | |

事例2 とくに返済期日を定めていなかった場合

返済期日を定めていない債務を、期限の定めのない債務といいます。

期限の定めのない債務の場合、金銭の消費貸借契約日翌日から時効の進行が開始になります(借入後、一回も返済しなかった場合)。

| 2013年4月1日 | 金銭の消費貸借契約(※1)を交わす | |

|---|---|---|

| ||

| 2013年4月2日 | 時効の進行開始 | |

| ||

| 借入先:法人 | 5年後 | 時効期間の満了 |

| 借入先:個人 | 10年後 | |

一度でも返済した場合は、最後に返済した日の翌日から時効の進行が開始します。

先ほどの例でいうと、以下のようになります。

| 2013年4月1日 | 金銭の消費貸借契約(※1)を交わす | |

|---|---|---|

| ||

| 2013年5月1日 | 一部返済(これ以降、一切返済しない) | |

| ||

| 2013年5月2日 | 時効の進行開始 | |

| ||

| 借入先:法人 | 5年後 | 時効期間の満了 |

| 借入先:個人 | 10年後 | |

事例3 返済期日がいつ到来するかわからない場合

返済期日が到来するのは確実だが、それがいつかはわからない債務を不確定期限付きの債務といいます。

不確定期限付き債務の場合は、期限の到来時に時効が進行します。

| 2013年4月1日 | 債務者が親の遺産を相続したら返済するという 金銭の消費貸借契約(※1)を交わす |

|

|---|---|---|

| ||

| 2013年12月2日 | 債務者が親の遺産を相続 (時効の進行開始) |

|

| ||

| 借入先:法人 | 5年後 | 時効期間の満了 |

| 借入先:個人 | 10年後 | |

この事例でいえば、債務者が親の遺産を相続したときに期限が到来し、時効の進行開始になりますね。

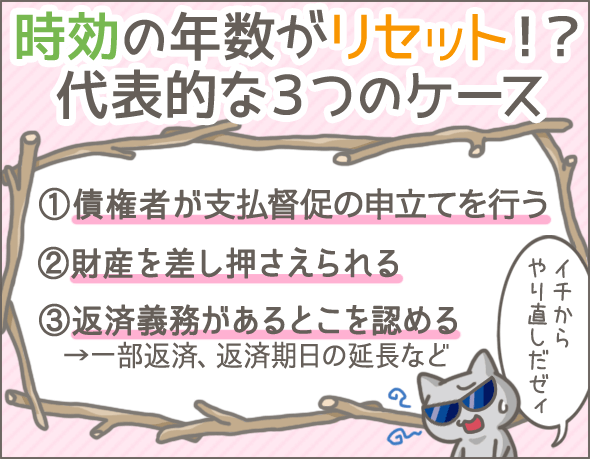

時効が中断されてしまう3つのケース

とにかく借金から逃げ続ければ、いつか時効が成立するわけではありません。

なぜなら、時効の中断という制度があるからです。

時効の中断とは、時効の進行を止め、今までの時効期間の進行をすべてなかったことにする制度です。

| 2013年4月1日 | 時効の進行開始 |

|---|---|

| |

| 2015年4月1日 | 時効の中断 |

| |

| 2015年4月1日 | 時効の進行開始 |

この場合、2013年4月1日から2015年4月1日までの時効の進行はなかったことになります。

それでは、「具体的にどのように時効が中断してしまうのか?」を3つのケースに分けて個別に紹介していきましょう。

ケース1 債権者による請求

時効が中断するケースのひとつは、債権者による請求です。

債権者による、裁判上の請求、または裁判外の請求で時効が中断してしまうケースです。

裁判上の請求

まずは裁判上の請求からみていきます。

いくつか方法があるので、ひとつずつ解説しますね。

訴訟の提起

訴訟の提起は、訴訟を起こすことです。

訴状の提出が行われた時点で時効は中断します。

しかし、訴訟は時間も費用もかかるので、実際は訴訟よりも支払督促や民事調停、即決和解になるケースがほとんどです。

支払督促

支払督促とは、債権者が、契約書や債務確認書などの証拠品を持参して簡易裁判所に申し立てることです。

申立てが正式に受理されると、裁判所が債権者に代わり、債務者に対して「お金を支払いなさい!」という命令を出します。

命令は、書面の送達で行われます。

支払督促の書面が債務者に届いた時点で、一時的に借金の時効は中断です。

債務者は、書面が届いた日から2週間以内に、異議申し立てを行うことができます。

債務者が異議申し立てを行わなかった場合、債権者は30日以内に仮執行宣言の申立てが可能です。

仮執行宣言の申立てが行われることで、時効は完全に中断します。

一時的な時効の中断の場合、時効の中断事由がなくなれば、再度時効が進行します。

つまり、一度時効が中断した日からふたたび進行が進むということですね。

| 2013年9月2日 | 時効の進行開始 |

|---|---|

| |

| 2014年4月1日 | 一時的に時効が中断 |

| |

| 時効の中断事由が続いている期間 | |

| |

| 2015年4月1日 | 時効の中断事由がなくなる |

| |

| 2013年9月2日から、5年または10年 | 時効期間の満了 |

完全な時効の中断の場合は、時効の進行が一からやり直しになります。

調停申立て

調停とは、簡単にいえば裁判所で行う話し合いです。

調停申立ても、時効中断の効力があります。

即決和解

即決和解とは、訴訟提起前の和解のことを指します。

通常の和解は裁判所で行われますが、即決和解は訴訟の提起前に裁判所の外で話合いが行われるのです。

即決和解でも時効は中断しますが、和解が不調だった(うまくいかなかった)場合、その日からさらに1ヶ月以内に訴訟が提起されないと、時効進行は再開になります。

裁判外の請求

裁判外の請求とは、裁判になる前に、「借金を返済してください」という督促の書類を債権者から債務者に向けて内容証明郵便で送り、請求することです。

この内容証明郵便が送られてくると、一時的に時効が中断しますが、期間は6ヶ月間のみ。

郵便が届いた日から6ヵ月間、時効は中断しますが、その後、なにも動きがなかった場合はふたたび時効の進行が再開します。

ケース2 債務の承認

債務の承認とは、その名の通り、債務者が債務の存在を認めることです。

支払約束証や借用書へのサインや債務の一部弁済などで時効が中断してしまいます。

債務(借金)の一部返済は、たとえ1円でも債務の承認にあたり、時効は中断します。

さらに債務の承認は、時効期間の満了後も有効です。

つまり、時効期間の満了後に債務の承認をしてしまうと、ふたたび最初から時効をやり直すことになってしまうんです!

| 2003年4月1日 | 時効の進行開始 |

|---|---|

| |

| 2013年4月1日 | 時効期間の満了 (注:時効はまだ成立していない) |

| |

| 2014年4月1日 | 借金の一部返済(=債務の承認) |

| |

| 2014年4月2日 | 時効の進行開始 |

このケースでは、時効期間満了後に、債務の承認を行ってしまったことによって、それまでの時効期間がなかったことになります。

つまり、2001年4月2日から時効期間をふたたびやり直すことになるわけです。

ケース3 差し押さえ

差し押さえでも時効は中断します。

訴訟や支払い督促などにより、裁判所が債権者に強制執行の許可を出すと、債権者は債務者の財産の差し押さえが可能です。

<>この差し押さえになった場合も、時効は中断します。時効再開の例外

先ほど説明したように、時効が中断しても、その後、時効中断事由がなくなれば、ふたたび時効期間が進行します。

ただし、裁判上の請求を通じて確定判決が出されると、もともとの時効期間に関係なく、時効期間は新たに10年間となります。

| 2014年4月1日 | 時効の中断 |

|---|---|

| |

| 2014年10月1日 | 確定判決 |

| |

| 2014年10月2日から10年後 | 個人・法人関係なく10年で時効期間の満了 |

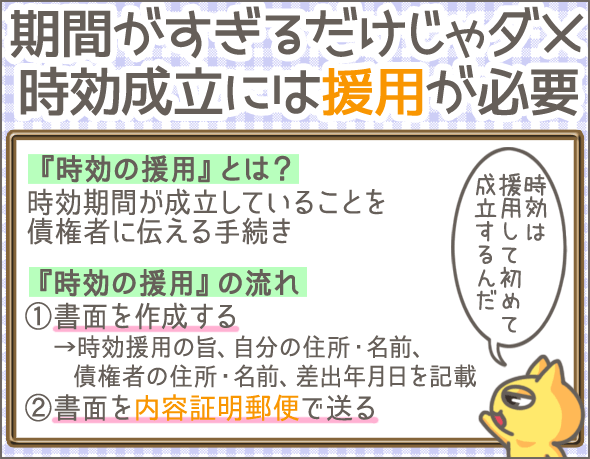

時効成立には『時効の援用』が必要

時効は、5年もしくは10年の期間が満了しただけでは成立しません。

『この債務はもう時効になっています』と法的に証明する必要があるのです。

この証明を行うことを、時効の援用といいます。

では、時効の援用はどのように行えばいいのでしょうか?

時効の援用は、内容証明郵便を債権者に送付して行います。

『時効の援用』の内容証明郵便の書き方・出し方

まずは内容証明郵便についての基本的な説明からしていきますね。

内容証明郵便とは、どのような内容の手紙を、いつ・だれからだれ宛に出したか、ということを、郵便局が証明する郵便のことです。

内容証明郵便を利用するには、以下が必要です。

- 内容証明を希望する手紙3通(内容文書1通・謄本2通)

- 受取人、差出人の住所、氏名を記載した封筒1枚

- 差出人の印鑑(認印でも可)

- 郵便料金

内容証明料430円(手紙1枚の場合、1枚増すごとに260円増額)+書留料+普通郵便料金82円

手続きの方法は、以下の通りです。

- 1『内容証明を希望する手紙3通』を郵便局の窓口に差し出す

- 2郵便局による確認後、3通すべてに内容証明郵便物として出されたことを証明するスタンプを押し、そのうち1通を郵便局が保管

- 3残り2通のうち、1通は用意しておいた封筒で相手方に送付し、1通は差出人が保管

なお、すべての郵便局が内容証明郵便を扱えるわけではありません。お近くの郵便局が対応可能か事前に確認しておきましょう。

『時効の援用』内容証明の手紙のテンプレート

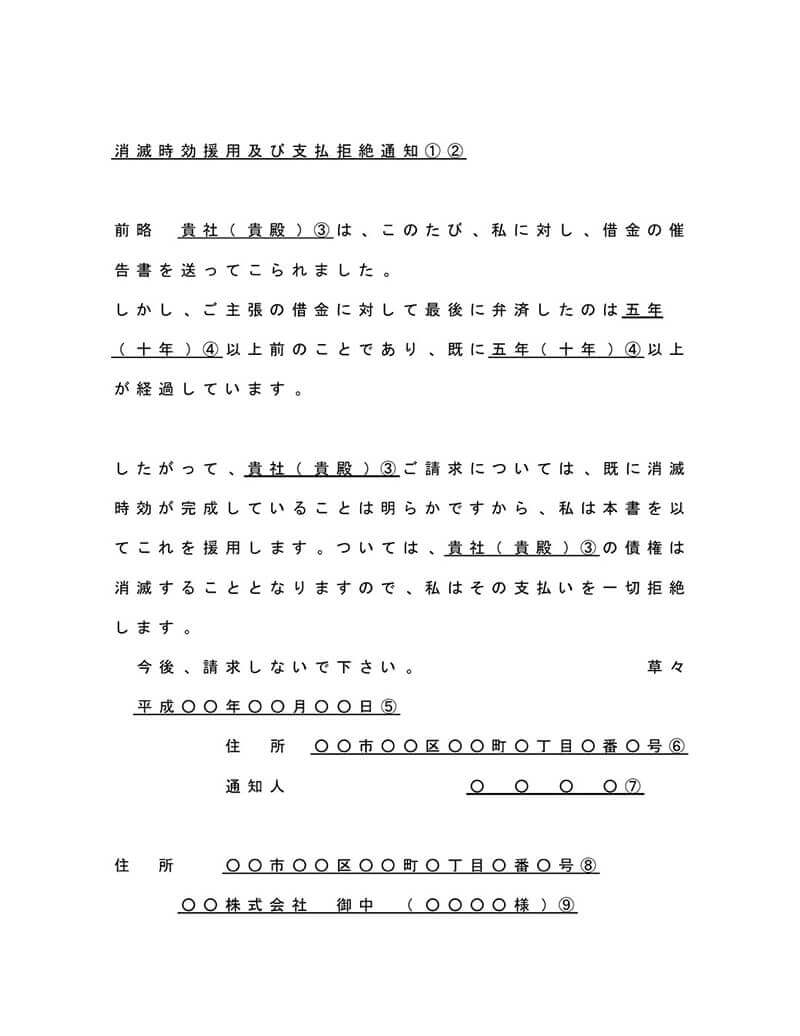

時効の援用には、『消滅時効援用及び支払拒絶通知』を内容証明郵便で出します。

見本を作成しましたので、参考にしてください。

見本は、下の画像をタッチするか、こちらのリンクからダウンロードできます。

『時効の援用』内容証明の手紙のテンプレートをダウンロードする

- 1用紙は自由だが、以下の字数制限がある

- 縦書き:1行20字以内/1枚26行以内

- 横書き:1行20字以内/1枚26行以内

1行13字以内/1枚40行以内

1行26字以内/1枚20行以内 - カッコや句読点も1文字として数える

- 算用数字は1ケタ1文字として数える。たとえば12なら2文字、2018なら4文字

- 郵便番号も字数として数える

- 差出人・受取人が複数の場合、連記した差出人・受取人の氏名や住所は数えない

- 2どのような通知か明記する

- 3相手が法人の場合は貴社、個人の場合は貴殿

- 4相手が法人の場合は五年、個人の場合は十年

- 5送付日

- 6差出人住所

- 7差出人氏名

- 8受取人住所

- 9受取人氏名

「どうしても自分で書くのが不安!」という方は、行政書士や弁護士に頼むのもひとつの方法です。

まとめ

最後に、借入から時効成立までの流れをおさらいしたいと思います。

- 借金の時効満了までの期間は借入先次第(個人は10年、法人は5年)

- 時効の進行開始日は返済期日で異なる

- 時効が中断されてしまう3つのケース

- 1債権者による裁判上の請求、裁判外の請求で時効が中断するケース

- 2債務者が債務の存在を認めてしまうケース

- 3差し押さえのケース

- 『時効の援用』を行うと時効が成立

いかがでしたか?

当たり前のことですが、「借りたお金は返す」のが大原則。

個人間の借金でも、キャッシングからの借金でも、「どうにかして借りたお金を時効にしてやろう!」ではなく、まずはどうにかして借金を返す努力をすることが大事です。

債務整理の弁護士事務所を徹底比較。費用、対応地域、実績、顧客対応

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

人気のログ(記事)ランキング

同じテーマの記事の一覧

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資(※)、無利息サービスが人気

※お申し込み時間や審査によりご希望に添えない場合がございます。

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短14分融資OK、おまとめ可

もし誰かの役に立ちそうだと思っていただけたなら、下のボタンから共有をお願いします。

コメントを投稿できます!