更新日:2024/04/27

アイフル徹底検証。全8項目を比較してわかったアイフルの客観的評価

(0)

この記事を評価する

評価を設定してください ×

「アイフルでお金を借りたいと思っているのですが、はじめてでわからないことばかりです・・・。アイフルで借りても大丈夫でしょうか?」

「アルバイトをしています。アイフルに申込みたいと思っているのですが、審査落ちが不安です。どうすれば審査に通るようになりますか?」

アイフルとは、 大手消費者金融のなかでも知名度が高く、クチコミ・レビューサイトではランキングの上位に取り上げられることも多いキャッシング(カードローン)ですよね。

たしかにアイフルは、即日融資可能、初回最大30日間無利息、女性専用ダイヤル完備など消費者金融らしいサービスが充実して評判はよさそうですが、実際の利用者はどう思っているのでしょうか。

アイフルを広告宣伝しているランキングサイトでは、アイフルへ申込んでもらうためによい面を中心に取り上げる傾向にあるので、それを鵜呑みにするのはちょっと危険かもしれません・・・。

こんにちは。

今回、当サイト『ファイグー』へ寄せられた8,529件のクチコミやレビューのなかから、アイフル利用者のものを地道に集めてこの記事を執筆しているファイグー編集部きっての職人、ささきです。

この記事では、アイフルのメリットとデメリットを利用者視点でお伝えしていきたいと思います。

アイフルについて調べていると、こんなサイトをよく見かけませんか?

「とくに根拠がなくアイフルがランキング1位に掲載されている・・・」

「アイフルのメリットばかりが強調されている・・・」

このようなページが多くなってしまっているのには、そのサイトがアイフルの広告宣伝のために作られたサイトだからなんですね。

実は当サイト『ファイグー』も運営費は広告宣伝費でまかなわれているわけですが、だからといってアイフルの良い面ばかりを強調するようなことはしていません。

なにより私自身が申込み前に知りたいと思うのは、メリットよりもむしろデメリットです。

ですから、今回はアイフルとその他の業者を比較しながら、アイフルが優れている点・劣る点を徹底的に調べるようにしました。

アイフルのメリット・デメリットについては「これだけ読んでおけば大丈夫」だと思いますので、ぜひ最後までお付き合いくださいね。

「これからアイフルへ申込みを検討しているけれど、ちょっと不安がある」という方にご覧いただければうれしいです。

それではここから本編に入っていきます。

-

秋山 司監修者

20歳から金融業界一筋。消費者金融では店長として、融資の最前線を経験。その後は債権回収の専門業者へと転職。勤務歴20年の中で、さまざまな借金トラブルと向き合ってきました。借金で困っているみなさんのお役に立てるように融資・督促を知り尽くした元業界人ならではの視点でアドバイスさせていただきます!

-

渡辺 一葉監修者

会計事務所で働く2児の母。以前は銀行へ15年間勤めていました。担当は主にカードローン・フリーローン・カーローンの融資業務。その間、法務資格・税務資格・証券外務員資格に簿記検定・秘書検定・FP検定などさまざまな資格を取得。銀行での経験・資格に基づく知識、両面からアドバイスいたします。

-

田中 準監修者

大学卒業後に6年間勤務していた地方金融機関では、カードローン・自動車ローン・教育ローンなど、幅広いローンの貸付業務を担当。業者独自のルールなど、なかなか表には出てこない金融業者の内情にも詳しいです。私の知識がみなさんのお役に立てば幸いです。現在は中小企業経営者を支援する経営コンサルタント。

-

望月 一心監修者

メガバンクへ10年勤務。その後は投資ファンドを経て独立し、現在は経営コンサルティングやM&Aアドバイザリーを行っています。銀行時代は個人・法人どちらの融資も担当。順風満帆の生活から破産へと転落した経営者など、厳しい状況も目の当たりにしてきました。金融のプロならではの情報をみなさまにお届けします。

- 目次

- アイフルの利用資格

- ひと目でわかるアイフルチャート

- アイフルの審査に通る人・落ちる人

- 在籍確認は必須?

- 即日融資は可能?

- あとから増枠できる?

- アイフルのメリット

- アイフルのデメリット

- どんな人にオススメ?

- アイフルのスペックを100点満点で採点してみた

- 『金利』を他社と比較

- 『限度額』を他社と比較

- 『審査時間・融資までの時間』を他社と比較

- 申込方法・必要書類を解説

- 借入方法を解説

- アイフルはおまとめローンに向いていない

- 返済日・返済方法を解説

- 返済方式・返済額・返済回数を解説

- 店舗数を他社と比較

- よくある質問

- まとめ

- 過去にアイフルの審査を受けた方の結果

アイフルの利用資格

アイフルを利用するには、まず次の条件を満たしていなければいけません。

- 申込時の年齢が満20歳以上70歳未満

- 安定した収入がある

パート・アルバイト、学生でも申込めますが、本人に収入のない専業主婦の方は対象外です。

また、アイフルは消費者金融なので、総量規制の対象となります。

したがって、年収の3分の1を超える金額は借りられません。

ひと目でわかるアイフルチャート

アイフルの審査に通る人・落ちる人

次は、アイフルの審査に通るのはどんな人なのかを確認していきましょう。

審査に通る人の特徴

アイフルの審査に通っているのは、次のような人です。

| 勤務形態 | 正社員、派遣社員、契約社員、自営業者、経営者、パート・アルバイト |

|---|---|

| 収入 | 年収50万円以上 |

| 勤続期間 | 3ヶ月以上 |

| 他社借入件数 | 4件以下 |

| 他社借入金額 | 年収の3分の1未満 |

※この審査通過基準は、175人のアイフル利用者へ取材を行い、そのなかから審査通過者の特徴を割り出しています。

正社員からアルバイトまで、いろいろな勤務形態の方が審査に通っていますね。

- 雇用形態:アルバイト

- 年収:100万円

- 他社借入金額:20万円

- 他社借入件数:1件

上記のような、他社借入ありのアルバイトでも問題なく利用できています。

ちなみに、ここでいう『他社借入』に含まれるのは、貸金業者(主に消費者金融やクレジットカード会社)でのキャッシングやカードローンのことです。

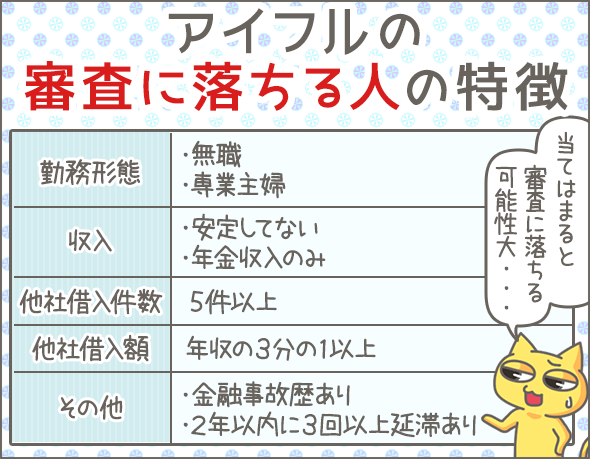

審査に落ちる人の特徴

一方、以下のような人は残念ながら、アイフルの審査に落ちています。

| 勤務形態 | 無職、専業主婦 |

|---|---|

| 収入 |

|

| 他社借入件数 | 5件以上 |

| 他社借入金額 | 年収の3分の1以上 |

| その他 |

|

※この基準は、175人のアコム利用者へ取材を行い、そのなかから審査落ちの傾向を割り出しています。

他社借入が多い人、安定した収入がない人、金融事故や延滞などの問題を起こしている人は審査に通らないのですね。

とくに、他社借入金額に関しては法律(総量規制)で定められた基準があります。

総量規制により、貸金業者(消費者金融やクレジットカード会社)は、利用者の年収の3分の1を超える金額の貸付ができません。

そのため、すでにほかの貸金業者から年収の3分の1以上借入れている場合は、審査に落ちてしまうのです。

即座に融資可否を診断できる『1秒診断』

アイフルには『1秒診断』という診断サービスがあります。

下記の項目を入力して診断すると、「ご融資可能と思われます」か「当社規定によりお借り入れができません」どちらかの結果が表示されるのです。

- 年齢

- 雇用形態

- 年収

- 他社借入金額(※)

他社の診断サービスでは、融資不可の可能性が高い場合も「今回ご入力いただいた情報では判断できませんでした」など曖昧な結果が表示されるところが多いのですが、アイフルの場合は「借入れできません」とはっきり表示されるのですね。

審査に通るか気になる方は、申込む前に一度試してみてはいかがでしょうか。

ただし、結果はあくまで仮のものです。

実際の結果は、やはり審査を受けてみないとわかりません。

※

ここでいう『他社借入金額』に含まれるのは、貸金業者(主に消費者金融やクレジットカード会社)でのキャッシングやカードローンのことです。

アイフルは在籍確認が必須

アイフルの審査では、在籍確認を行う場合があります。

アイフルの担当者が申込者の職場に電話をかけ、本当に在籍しているかどうか確認するのです。

このとき、担当者が本人以外に社名や要件を話すことはありません(担当者は個人名を名乗ります)。

また、本人が休みだったり席を外していても、在籍の事実が確認できればOKです。

アイフル担当者「もしもし。私猫田と申しますが、熊田さんはいらっしゃいますか?」

勤務先「すみません。熊田はいま席を外しております」

アイフル担当者「わかりました。またあらためてお電話いたします」

基本的に、在籍確認の終わらないと審査はストップしてしまいますので、注意しましょう。

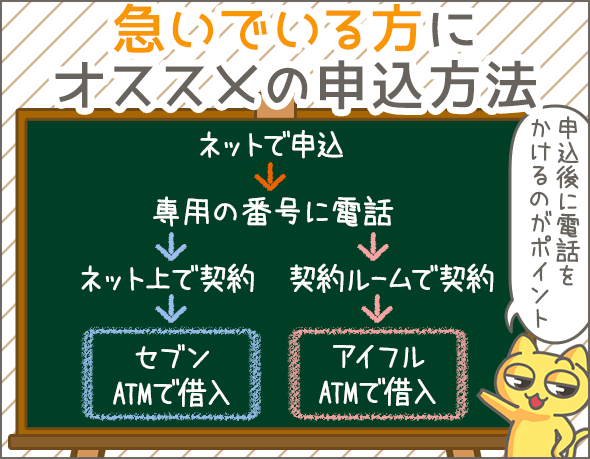

アイフルは即日融資可能

アイフルでは最短18分融資が可能です。

スムーズにいけば、申込みから借入れまで、最短18分で完了します。

借入方法別に、即日融資の条件を紹介していきましょう。

※申込状況によってはもう少し時間がかかることがあります。

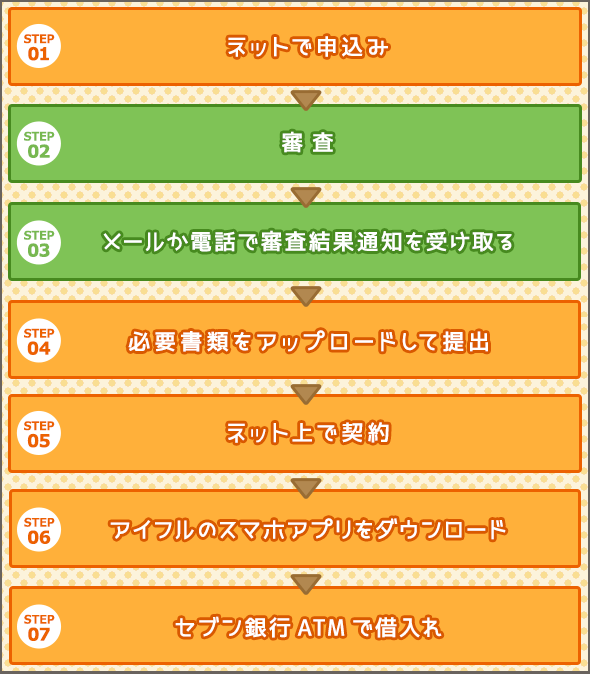

アイフルのカードを使ってATMで借入れる場合

アイフル無人契約ルームの営業時間内に『申込み ➡ 契約 ➡ カード受取り』を終えれば、併設のアイフルATMですぐに借入れできます。

なお、無人契約ルームの営業時間は21時か22時までのところが多いです。

また、事前にネットか電話で申込みを済ませ、審査結果が出てからアイフル無人契約ルームに行き、『契約 ➡ カード受取り』をすることもできます。

スマホアプリを使ってセブンATMで借入れる場合

審査時間内(8時~21時)に、ネット上で『申込み ➡ 契約』を済ませれば、セブン銀行ATMで原則いつでも借入可能です。

この場合、アイフルのスマホアプリをダウンロードする必要があります。

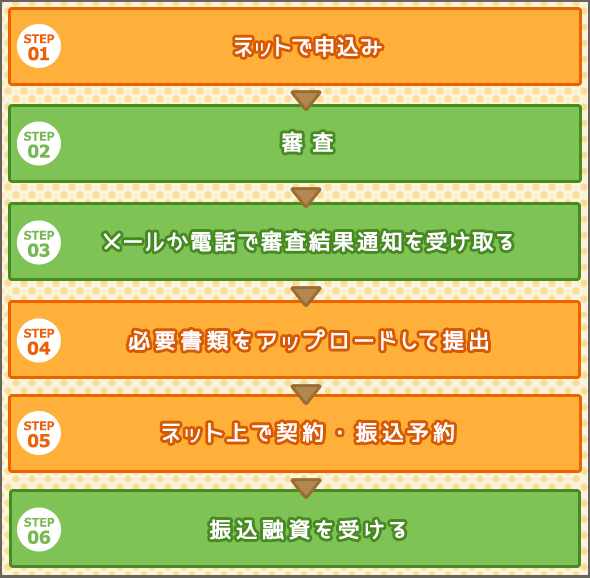

振込で融資を受ける場合

9時~21時までに、ネット上で『申込み ➡ 契約 ➡ 振込予約』の手続きを完了すれば、24時間365日最短10秒で振込融資を受けられます。

あとから増枠(利用限度額の増額)ができる

利用限度額は審査で決まりますが、その後(利用開始後)増枠を希望することもできます。

増枠を希望する場合は、次の方法で申込みましょう。

- スマホアプリからのみ申込み

また、アイフルから増枠案内の電話がかかってくることもあります。

ただし、増枠可否や増枠金額も審査で決まりますので、審査に通らなければ増枠されません。

少なくとも、さきほどあげた「審査に落ちる人の特徴」にあてはまる場合は通らないでしょう。

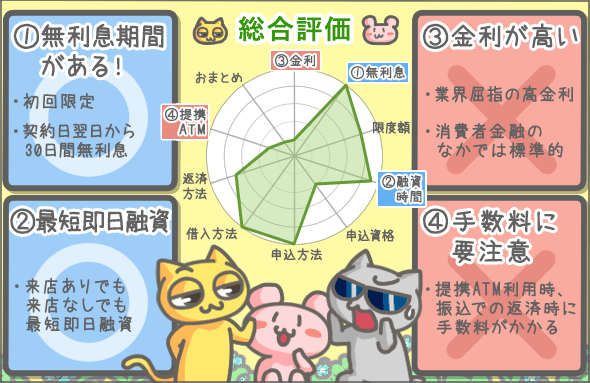

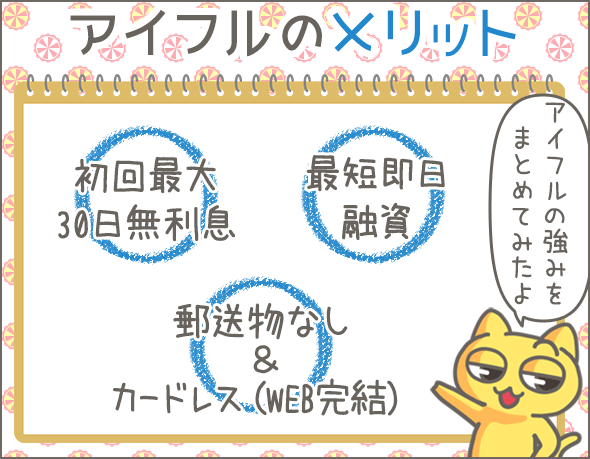

アイフルのメリット

アイフルには下記のようなメリットがあります。

初回は最大30日間無利息

アイフルには、『最大30日間金利ゼロ円サービス』があります。

このサービスは、アイフルをはじめて利用する方が対象です(おまとめ専用プランである『おまとめMAX』や『かりかえMAX』を利用する場合は対象外)。

また、借入日ではなく、契約日の翌日から無利息期間が適用される点は要注意です。

たとえば、契約日の10日後に借入れた場合、無利息期間は20日間に減ってしまいます。

最短18分融資可能

アイフルでは最短18分融資を受けられます。

下記いずれかをクリアすればその日のうちに借入可能です。

- アイフル無人契約ルームの営業時間内(21時か22時まで)にカードを受取る ➡ 併設のATMで借入可能

- 審査時間内(21時まで)に、ネット上で契約まで終わらせる ➡ セブン銀行ATMで借入可能(アイフルのスマホアプリが必要)

- 9時~21時までに、ネット上で契約や振込予約まで完了させる ➡ 24時間365日最短10秒で振込される

郵送物なし・カード発行なしのWEB完結

アイフルでは、郵送物なし・カード発行なし(※)のWEB完結を利用できます。

具体的には、下記の条件を満たせばWEB完結となります。

- ネットで申込み、ネット上で契約する

- 契約時、カード受取方法は『カードレス』を選択し、口座振替の登録を行う

- 契約時、『明細書等の受取サービス(電磁的交付)』の利用について承諾する

この場合、毎月の返済は口座振替で行うことになります。

また、カードがなくてもセブン銀行ATMで借入可能です(アイフルのスマホアプリが必要)。

※

希望すれば、あとからカードを発行することもできます。

女性専用ダイヤルあり

アイフルには、女性専用ダイヤル(レディースアイフル)があるので、女性の方でも比較的利用しやすいですね。

専用の番号(0120-201-884)にかければ必ず女性スタッフに応対してもらえます。

もちろん、レディースアイフルでも最短18分融資が可能です。

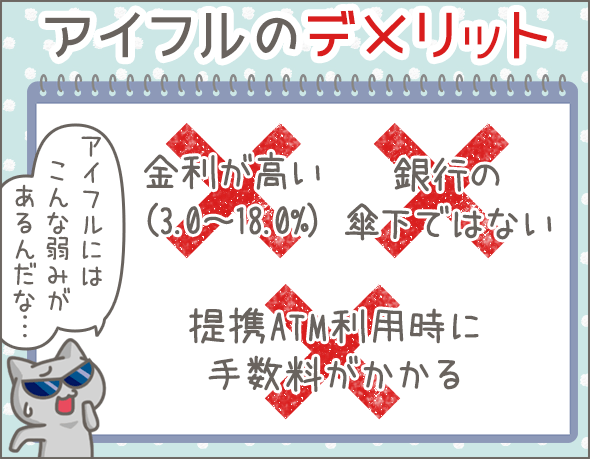

アイフルのデメリット

ここからは、アイフルのデメリット・マイナス面を解説していきますね。

金利が高い

アイフルの金利は3.0~18.0%です。

消費者金融としては一般的な金利ですが、銀行カードローンなど低金利のローンと比較するとやはり高いです。

たとえば、三菱UFJ銀行カードローン バンクイックの金利は年1.8%~年14.6%。上限金利を比べると、年3.4%もの差があります。

金利を一番に考えるのであれば、まずは銀行カードローンを検討すべきですね。

返済時に手数料がかかる

アイフルの返済方法はいくつかありますが、その多くで手数料がかかります。

| 返済方法 | 手数料 |

|---|---|

| 提携ATM (セブン銀行・ローソン銀行・イオン銀行・E-netなど) |

利用額1万円以下の場合:110円 利用額1万円超の場合:220円 |

| コンビニ (ローソン・ファミリーマートのマルチメディア端末) |

利用額1万円以下の場合:110円 利用額1万円超の場合:220円 |

| 銀行振込 | 振込先の金融機関や振込方法などによって異なる |

| アイフルのATM | 無料 |

| 口座振替 | 無料 |

提携ATMやコンビニで毎回手数料を取られるのは痛いですね。

自社ATMなら手数料無料ですが、全国に462台とかぎりがあります。

また、インターネットバンキングを利用した返済方法がないのも残念な点です。

『Pay-easy(ペイジー)』に加盟している業者なら、24時間365日手数料無料で返済可能なのですが、アイフルは非加盟となっています。

銀行の傘下ではない

よくテレビでCMをしている消費者金融といえば、アコム・アイフル・プロミス・SMBCモビット・レイクですが、アイフルだけ唯一銀行の傘下ではありません。

アコムは三菱UFJ銀行グループ、プロミスとSMBCモビットは三井住友カードが提供するカードローンブランドの消費者金融、レイクは新生銀行グループの傘下にあります。

そういった意味では、銀行傘下のカードローンに比べ、資金面で不安があるかもしれません。

また、アイフルは2009年に事業再生ADRを申請し、債務整理をした過去があります。

とはいえ、アイフルは2015年に借入金527億円を完済(借換え)していますし、以前のような厳しい状態ではないですね。

テレビCMなどを積極的に放映しているのもその証拠のひとつといえるかもしれません。

アイフルはどんな人にオススメ?

メリットとデメリットを踏まえると、アイフルに向いているのは次のような人です。

とにかく借入れを急いでいる

最短18分融資に対応している点は、アイフルの強みです。

最近は銀行カードローンの即日融資が難しくなったので、今日中にお金を借りたい場合は、まず消費者金融を第一選択肢になります。

アイフル以外の大手キャッシングサービスとなると、アコム、プロミス、SMBCモビット、レイクの3社にかぎられますので、少なくともアイフルは候補に入れるべきでしょうね。

短期間で完済できる

アイフルには、契約日翌日から最大30日間無利息のサービスがあります(初回のみ)。

無利息期間中に完済すれば、支払う利息はゼロです。

高金利なアイフルですが、無利息期間中に完済できるのなら、金利を気にする必要はありませんね。

郵送物やカードなしで利用したい

アイフルのWEB完結で契約すれば、郵送物やカードが届く心配はありません。

WEB完結を利用するなら、以下の条件を満たしてください。

- ネットで申込み、ネット上で契約する

- 契約時、カード受取方法は『カードレス』を選択し、口座振替の登録を行う

- 契約時、『明細書等の受取サービス(電磁的交付)』の利用について承諾する

この場合、毎月の返済は口座振替で行うことになります。

アイフルのスペックを100点満点で採点してみた

アイフルの特徴をわかりやすくお伝えするために、当サイト独自の基準で点数をつけてみました。

採点項目は8つ。

金利・限度額・融資時間・申込資格・無利息期間の有無・提携ATMの利便性・申込方法・借入方法です。

アイフルの総合点は100点満点中65点。

各項目の点数は以下のようになりました。

上記の一覧表では、メリットにあたる項目を青枠で強調しています。

大手消費者金融の一角だけあって、融資は最短18分と非常にスピーディですね。

また、無利息サービスがあるところも高評価できるポイントです。

ただし、金利は業界トップクラスの高さなので、点数的にはそこまで伸びませんでした。

さて、ここからは金利、限度額など項目ごとに他社と比較しながらアイフルを検証していきましょう。

アイフルの『金利』を他社と比較

| 業者名 | 金利 (実質年率) |

遅延利率・遅延損害金 (実質年率) |

|

|---|---|---|---|

| 消費者金融 | アイフル | 3.0~18.0% | 20.0% |

| 業者名 | 金利 (実質年率) |

遅延利率・遅延損害金 (実質年率) |

|

|---|---|---|---|

| 銀行 | 住信SBIネット銀行MR.カードローン | 0.99~14.79% | - |

| みずほ銀行カードローン | 2.0~14.0% | 19.9% | |

| 三菱UFJ銀行カードローン | 年1.8%~年14.6% | 年14.6% | |

| 消費者金融 | オリックス カードレスVIP | 1.7~17.8%(※) | 19.9% |

| プロミス | 4.5~17.8% | 20.0% | |

| アコム | 3.0~18.0% | 20.0% | |

| 信販 | 三井住友カード カードローン | 1.5%~15.0%(振込専用は1.5%~14.4%) | 20.0% |

※2020年11月2日以降、新しく申し込みした場合に適用される金利です。

アイフルの金利は3.0~18.0%です。

審査によって利用者の利用限度額が決定し、それによって適用される利率が決まります。

審査の結果、『利用限度額100万円』『利率15%』が設定された場合、借入額5万円でも100万円でも15%で借りられる

通常、利用限度額が高額になるほど低い利率を設定されますが、はじめての利用で数百万円の利用限度額が設定されることはまずありません。

高くても100万円以下が設定されることがほとんどなので、金利を比較する際は下限金利より上限金利をチェックしましょう。

アイフルの上限金利(18.0%)は、消費者金融他社とほとんど変わりませんね。

しかし、銀行カードローンや信販カードローンに目を向けると、アイフルより低金利のものが少なからずあります。

金利重視なら、まずは銀行や信販のカードローンをオススメします。

初回は最大30日間無利息

アイフルをはじめて利用する方は、契約日翌日から最大30日間、無利息で借入れできます(ただし、おまとめ専用プランである『おまとめMAX』や『かりかえMAX』を利用する場合は対象外)。

| 業者名 | 無利息期間 | |

|---|---|---|

| 銀行 | PayPay銀行カードローン | 初回借入日から30日間(初回のみ) |

| 消費者金融 | プロミス | 初回借入日の翌日から30日間(初回のみ) |

| ノーローン | 借入日の翌日から7日間 | |

| アコム | 契約日の翌日から30日間(初回のみ) | |

| アイフル | 契約日の翌日から最大30日間(初回のみ) | |

| レイク(※) | 初回契約日の翌日から60日間(初回のみ、契約額1~200万円) 初回契約日の翌日から180日間(初回のみ、契約額1~200万円、借入額のうち5万円まで) |

※プロミスの場合、申込時にメールアドレスの登録、およびWeb明細の登録が必要です。

※レイクについては下記の点に注意してください。

・60日間特典はインターネットで申込んだ方が対象

・契約額200万円超の場合、特典期間は30日間

・30日間特典・60日間特典・180日間特典の併用は不可

・WEB以外で申込んだ場合、60日間無利息は選択できません。

・特典期間が終了した場合は通常金利が適用されます。

・契約額が200万超の場合、30日無利息のみ選択可能です。

※貸付条件

融資限度額:1万円~500万円/貸付利率:4.5%~18.0%/利用対象:年齢が満20歳以上70歳以下で国内に居住していて、メールアドレスをお持ちの方。日本の永住権取得者/遅延損害金(年率) :20.0%/返済方式:残高スライドリボルビング・元利定額リボルビング/返済期間・回数:最長5年・最大60回/必要書類:運転免許証/※収入証明書(金額に応じて新生銀行フィナンシャルが求める場合)/担保・保証人:不要/※商号:新生フィナンシャル株式会社/※貸金業登録番号:関東財務局長(10) 第01024号

ちなみに、無利息サービスによって支払利息がいくら減るのか、金利18%で10万円を借入れ、12回で返済するケースをシミュレーションしてみましょう。

無利息サービスを利用しない場合、支払う利息の総額は9,873円です。

一方、無利息サービスを利用した場合、初回返済時の利息が0円なので、支払う利息の総額は8,135円となります。

このケースでは、1,738円お得という結果になりました。

また、無利息期間中に全額返済することができれば、支払う利息も当然ゼロ。

利用しておいて損はないサービスといえますね。

ただし、無利息期間がはじまるのは『契約日の翌日』なので、契約後すぐに借入れないと無利息期間が減ってしまいます。

その点は注意してください。

アイフルの『限度額』を他社と比較

| 業者名 | 限度額 (極度額) |

金利 | |

|---|---|---|---|

| 消費者金融 | アイフル | 1~800万円 | 3.0~18.0% |

| 業者名 | 限度額 | 金利 | |

|---|---|---|---|

| 銀行 | みずほ銀行カードローン | 10~800万円 | 2.0~14.0% |

| PayPay銀行カードローン | 10~1,000万円 | 1.59~18.0% | |

| 三井住友銀行カードローン | 10~800万円 | 年1.5~14.5% | |

| 消費者金融 | オリックス カードレスVIP | 30~800万円 | 1.7~17.8%(※) |

| アコム | 1~800万円 | 3.0~18.0% | |

| SMBCモビット | 1~800万円 | 3.0~18.0% |

※2020年11月2日以降、新しく申し込みした場合に適用される金利です。

アイフルの限度額は1~800万円です。

個人が借りられる金額としては申し分ないでしょう(ただし、実際に設定される利用限度額は審査によって決定します)。

また、アイフルは消費者金融なので、総量規制の対象になります。

アイフルを含む貸金業者から、年収の3分の1超の金額を借りることはできないので、注意してください。

アイフルの『審査時間・融資までの時間』を他社と比較

次はアイフルの審査時間・融資までの時間を他社と比較してみましょう。

| 業者名 | 審査時間(最短) | 融資までの時間(最短) | |

|---|---|---|---|

| 消費者金融 | アイフル | 最短18分(※) | 最短18分(※) |

※申込状況によってはもう少し時間がかかることがあります。

| 業者名 | 審査時間(最短) | 融資までの時間(最短) | |

|---|---|---|---|

| 銀行 | 三菱UFJ銀行カードローン | 最短即日 | 最短翌日 |

| 三井住友銀行カードローン | 最短当日 | 最短当日 | |

| 楽天銀行スーパーローン | 最短即日 | 最短翌日 | |

| 消費者金融 | アコム | 最短30分 | 最短30分 |

| プロミス | 最短3分(※) | 最短3分(※) | |

| レイク | 申込後、最短15秒 | インターネットなら最短25分融資も可 |

※上記に載っているのはあくまでも最短です。混雑状況や審査の進み具合によっては、より多くの時間がかかります。

※レイクの場合、21時(日曜日のみ18時)までに審査や必要書類の提出を済ませ、契約まで完了させれば即日融資を受けられます(ただし申込みが集中していたり審査に時間がかかったりすると当日中の融資が難しいことがあります。また、一部金融機関では即日融資に対応していません)。一部金融機関および、メンテナンス時間等を除きます。

※三井住友銀行は申込完了後の確認状況や本人確認書類の提出状況によっては、この通りではありません。

※申込みの時間帯や審査の進行等により希望通りにならないことがあります。

アイフルの審査時間は最短18分

9時~21時に申込みすれば、最短18分で審査が完了します。

ただし、申込む時間や混雑状況によって審査が翌日になってしまうこともあるので、できるだけ余裕を持って申込みましょう。

※申込状況によってはもう少し時間がかかることがあります。

アイフルの融資は最短18分

アイフルは最短18分融資可能です。

とくに急いでいる場合は、ネットで申込み後、専用フリーダイヤル(0120-337-137)に電話し、急ぎということを伝えましょう。

※現在、最短18分で審査や融資が受けられます。

そうすることで、優先的に審査が行われます。

なお、審査が行われるのは9時~21時までなので、できるだけ余裕をもって申込みましょう。

審査結果が出たあとは、以下のいずれかの方法で借入れしてください。

- アイフル無人契約ルームで契約・カード受取り ➡ 併設のATMで借入れ

- ネット上で契約 ➡ セブン銀行ATMで借入れ(アイフルのスマホアプリが必要)

- ネット上で契約・振込予約 ➡ 振込で融資を受ける

ちなみに、アイフルの無人契約ルームは21時か22時までのところが多いので注意してくださいね。

また、振込で融資を受ける場合は、24時間365日対応しています。

アイフルの申込方法・必要書類を解説

次は、アイフルの申込方法を他社と比較しながら確認していきましょう。

| 業者名 | 申込方法 | 審査時間(最短) | 融資までの時間(最短) | お試し診断 | |

|---|---|---|---|---|---|

| 消費者金融 | アイフル | インターネット 自動契約機 店頭窓口 電話 |

最短18分(※) | 最短18分(※) | ○ |

※申込状況によってはもう少し時間がかかることがあります。

| 業者名 | 申込方法 | 審査時間(最短) | 融資までの時間(最短) | お試し診断 | |

|---|---|---|---|---|---|

| 銀行 | 三菱UFJ銀行カードローン | パソコン スマートフォン アプリ 電話 |

最短即日 | 最短翌日 | ○ |

| 三井住友銀行カードローン | インターネット ローン契約機 電話 |

最短当日 | 最短当日 | × | |

| 楽天銀行スーパーローン | インターネット | 最短即日 | 最短翌日 | × | |

| 消費者金融 | アコム | インターネット 自動契約機 電話 郵送 |

最短30分 | 最短30分 | ○ |

| プロミス | インターネット 自動契約機 電話 |

最短3分(※) | 最短3分(※) | ○ | |

| レイク | インターネット 自動契約機 電話 |

申込後、最短15秒 | インターネットなら最短25分融資も可 | ○ |

※上記に載っているのはあくまでも最短です。混雑状況や審査の進み具合によっては、より多くの時間がかかります。

※レイクの場合、21時(日曜日のみ18時)までに審査や必要書類の提出を済ませ、契約まで完了させれば即日融資を受けられます(ただし申込みが集中していたり審査に時間がかかったりすると当日中の融資が難しいことがあります。また、一部金融機関では即日融資に対応していません)。一部金融機関および、メンテナンス時間等を除きます。

※三井住友銀行カードローンは、申込完了後の確認状況や本人確認書類の提出状況によっては、この通りではありません。

※申込みの時間帯や審査の進行等により希望通りにならないことがあります。

アイフルの申込方法と受付時間

| 申込方法 | 受付時間 |

|---|---|

| インターネット (アイフルのホームページ) |

24時間 |

| 電話 | 9時~18時 |

| 無人契約ルーム (自動契約機) |

9時~21時 (一部除く) |

このように、申込方法によって受付時間がちがうので注意してくださいね。

アイフルの主な申込みの流れ4パターン

では、ここから主な4つの申込みパターンについて、順番に流れを紹介していきましょう。

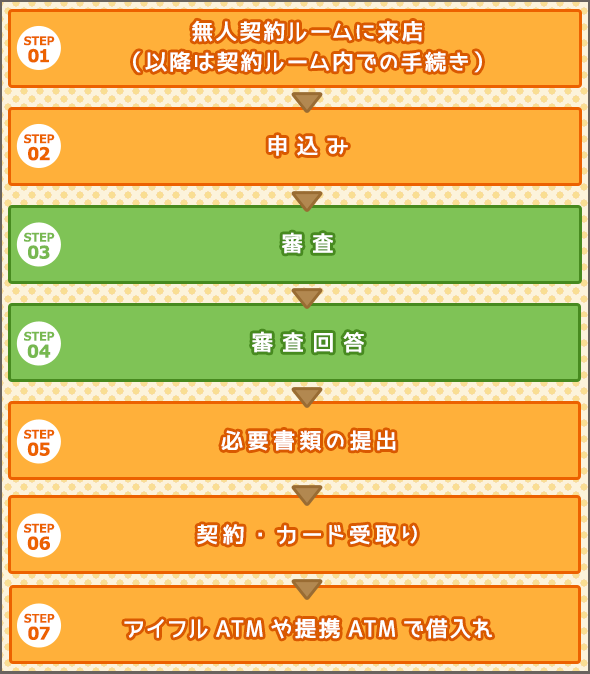

無人契約ルームで申込み・契約 ➡ ATMで借入れ

無人契約ルーム(※)に行く際は、のちほど説明する必要書類を忘れないようにしましょう。

また、無人契約ルームの営業時間に注意してください。

念のためアイフルホームページの『店舗・ATM検索』で営業時間を調べてから出かけたほうがいいでしょう。

※

正しくは、『無人契約でんわBOXてまいらず』という名称です。

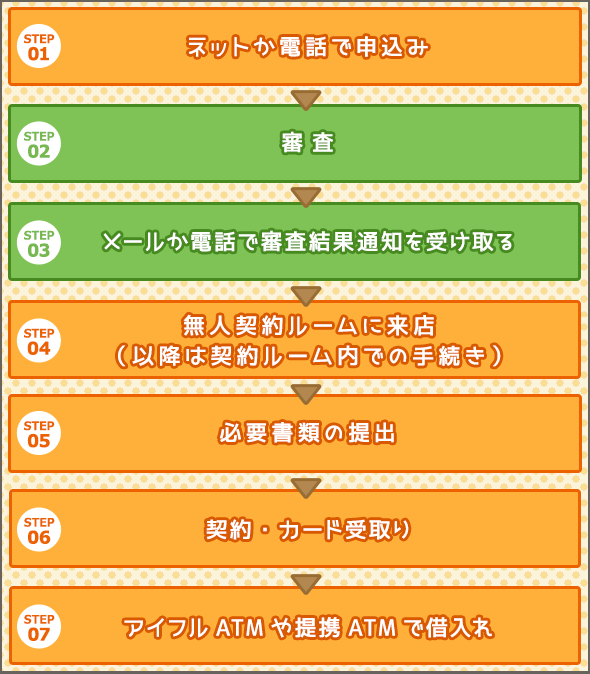

ネット(電話)申込み ➡ 無人契約ルームで契約 ➡ ATMで借入れ

こちらも、必要書類の持参を忘れないようにしましょう。

また、無人契約ルームの営業時間をチェックしてから出かけるようにしてくださいね。

ネットで申込み・契約 ➡ セブン銀行ATMで借入れ

セブン銀行ATMは原則24時間営業なので、契約まで終えてしまえばいつでも借入れできます。

ネットで申込み・契約 ➡ 振込融資を受ける

ネット上で契約や振込予約まで完了させれば、24時間365日最短10秒で振込が可能です。

WEB完結を希望するなら外せないポイント

アイフルでWEB完結を希望する場合は、申込時・契約時に下記のポイントを外さないようにしましょう。

- ネットで申込み、ネット上で契約する

- 契約時、カード受取方法は『カードレス』を選択し、口座振替の登録を行う

- 契約時、『明細書等の受取サービス(電磁的交付)』の利用について承諾する

これで、郵送物やカードが届くことはありません。

アイフル申込時に必要な書類

アイフルの申込みに必要なのは、次のような本人確認書類です。

- 運転免許証

- パスポート

- 個人番号カード

- 住民基本台帳カード

- 特別永住者証明書

- 在留カード

- 健康保険証+住民票

- 健康保険証+公共料金の領収書

さらに、「希望する借入額が50万円を超える場合」もしくは「他の貸金業者からの借入額とアイフルで希望する借入額の合計が100万円を超える場合」は、下記のような収入証明書も必要となります。

- 源泉徴収票(最新のもの)

- 給与明細書(直近2ヶ月分)

- 課税通知書(最新のもの)

- 所得証明書(最新のもの)

- 確定申告書(最新のもの)

アイフルの借入方法を解説

次は、アイフルの借入方法について他社と比較しながら確認していきましょう。

※下の表は右にスクロールすることができます。

| 業者名 | |

|---|---|

| 銀 行 |

楽天銀行スーパーローン |

| オリックス銀行カードローン | |

| じぶん銀行じぶんローン | |

| 消 費 者 金 融 |

アコム |

| プロミス | |

| アイフル |

| 振込みによる借入れ | 提携ATMからの借入れ | |||

|---|---|---|---|---|

| 可 否 |

申込方法 | 手数料 | 主な提携ATM | 手数料 |

| ○ | 電話 インターネット |

無料 | 三井住友銀行 セブン銀行 イオン銀行 みずほ銀行 ローソン銀行ATM E-net |

無料 |

| ○ | 電話 インターネット |

無料 | 三菱UFJ銀行 三井住友銀行 セブン銀行 イオン銀行 西日本シティ銀行 ローソン銀行ATM E-net ゆうちょ銀行 |

無料 |

| ○ | 電話 インターネット |

無料 | 三菱UFJ銀行 セブン銀行 ローソン銀行ATM E-net ゆうちょ銀行 |

無料 |

| ○ | 電話 インターネット |

無料 | 三菱UFJ銀行 セブン銀行 イオン銀行 ローソン銀行ATM E-net |

利用額1万円以下:110円 利用額1万円超:220円 |

| ○ | 電話 インターネット |

無料 | 三井住友銀行 セブン銀行 ローソン銀行ATM E-net ゆうちょ銀行 |

利用額1万円以下:110円 利用額1万円超:220円 (三井住友銀行は手数料無料) |

| ○ | 電話 インターネット |

無料 | 三菱UFJ銀行 セブン銀行 イオン銀行 ローソン銀行ATM E-net |

利用額1万円以下:110円 利用額1万円超:220円 |

※楽天銀行スーパーローンの場合、手数料が無料になるのは三井住友銀行、セブン銀行、イオン銀行、ローソン銀行ATM、E-net、みずほ銀行のうちいずれかを利用した場合だけです。

※プロミスの場合、ゆうちょ銀行のATMを利用する場合はWeb明細に変更する必要があります。

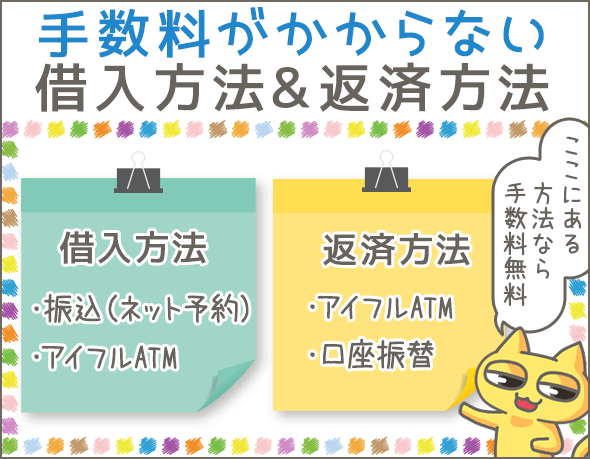

アイフルの主な借入方法

アイフルの主な借入方法は下記の3つです。

| 借入方法 | 手数料 |

|---|---|

| 振込 | 無料 |

| アイフルATM | 無料 |

| 提携ATM | 有料 |

振込

アイフルの会員ページにログインして手続きするか、電話(※)で手続きすれば、指定の口座へ振込みされます。

振込先は、基本的にどの金融機関でもOK。

手数料も無料です。

24時間365日振込が可能なので、土日祝に振込予約した場合も最短10秒で振込が可能です。

※

0120-109-437、もしくは女性専用ダイヤル0120-201884に電話すれば手続き可能です。

アイフルATM

ATMを利用するなら、手数料のかからないアイフルATMがオススメです。

7時~23時まで営業しています(一部除く)。

ただし、全国に462 件しか設置されていないため、近くにない方も多いかもしれませんね(2019年4月時点)。

提携ATM

アイフルの借入れには次のような提携ATMも利用できます。

- ゆうちょ銀行

- 三菱UFJ銀行

- イオン銀行

- セブン銀行(※)

- ローソン銀行

- E-net(ファミリーマート、ニューデイズなど)

- 西日本シティ銀行

- 十八親和銀行

- 福岡銀行

- 熊本銀行

提携ATMの種類は他社と比べて豊富とはいえませんが、コンビニATMがひととおりそろっているので、まず問題ないでしょう。

しかし、提携ATMを利用する場合は手数料がかかります(利用額が1万円以下なら110円、1万円超なら220円)。

※

セブン銀行ATMなら、カードなしで借入可能です(アイフルのスマホアプリが必要)。

アイフルはおまとめローンに向いていない

| 業者名 | おまとめ専用商品 | 総量規制 | 金利 | 限度額 | |

|---|---|---|---|---|---|

| 銀行 | みずほ銀行カードローン | - | 対象外 | 2.0~14.0% | 10~800万円 |

| 東京スター銀行のりかえローン | - | 対象外 | 7.8~9.8% | 30~1,000万円 | |

| 消費者金融 | アイフル | おまとめMAX かりかえMAX |

対象外 | 3.0~17.5% | 1~800万円 |

| プロミス | 貸金業法に基づくおまとめローン | 対象外 | 6.3~17.8% | 1~300万円 | |

| アコム | 貸金業法に基づく借換え専用ローン | 対象外 | 7.7~18.0% | 1~300万円 |

アイフルには2種類のおまとめプラン(返済専用プラン)があります。

ひとつは、アイフルを利用中の方・利用したことがある方向けの『おまとめMAX』、もうひとつはアイフルをはじめて利用する方向けの『かりかえMAX』です。

どちらも貸金業法に基づくおまとめ専用ローンなので、総量規制の対象になりません。

ただ、どちらも金利は3.0~17.5%なので、おまとめや借り換え用のローンにしては金利が高いですね。

審査によって低い利率が適用される可能性もありますが、ほかにも低金利のローンはたくさんあるのでオススメはできません。

アイフルの返済日・返済方法を解説

アイフルの返済日や返済方法について、他社と比較しながら見ていきましょう。

※下の表は右にスクロールすることができます。

| 業者名 | |

|---|---|

| 消 費 者 金 融 |

アイフル |

| 返済期日 | ネット振込による返済 | 提携ATMでの返済 | その他返済方法 | |||

|---|---|---|---|---|---|---|

| 可 否 |

対応金融機関 | 手数料 | 主な提携ATM | 手数料 | ||

| 35日ごと 毎月指定日(任意) |

- | - | - | ゆうちょ銀行 三菱UFJ銀行 セブン銀行 イオン銀行 ローソンATM E-net 西日本シティ銀行 十八親和銀行 |

利用額1万円以下:110円 利用額1万円超:220円 |

店頭窓口 アイフルATM 口座引落 振込 コンビニ |

※『その他返済方法』の『コンビニ』とはローソン、ファミリーマートのことです。

| 業者名 | |

|---|---|

| 銀 行 |

楽天銀行スーパーローン |

| オリックス銀行カードローン | |

| 三菱UFJ銀行カードローン | |

| 消 費 者 金 融 |

アコム |

| プロミス | |

| ノーローン | |

| レイク |

| 返済期日 | ネット振込による返済 | 提携ATMでの返済 | その他返済方法 | |||

|---|---|---|---|---|---|---|

| 可 否 |

対応金融機関 | 手数料 | 主な提携ATM | 手数料 | ||

| 1日 12日 20日 27日 |

○ | Pay-easy対応金融機関 | 無料 | 三井住友銀行 セブン銀行 イオン銀行 みずほ銀行 ローソン銀行ATM E-net |

無料 | 口座引落 振込み |

| 毎月10日か末日 | - | - | - | 三菱UFJ銀行 三井住友銀行 セブン銀行 イオン銀行 西日本シティ銀行 ローソン銀行ATM E-net ゆうちょ銀行 |

無料 | 口座引落 振込み |

| 35日ごと 毎月指定日(任意) |

○ | 三菱UFJ銀行 | 無料 | 三菱UFJ銀行 セブン銀行 ローソン銀行ATM E-netATM |

無料 | 口座引落 |

| 35日ごと 毎月指定日(任意) 6日(口座引落) |

○ | Pay-easy対応金融機関 | 無料 | 三菱UFJ銀行 セブン銀行 イオン銀行 ローソン銀行ATM E-net |

利用額1万円以下:110円 利用額1万円超:220円 |

アコムATM 口座引落 振込み |

| 5日 15日 25日 末日 |

○ | 三井住友銀行 三菱UFJ銀行 PayPay銀行 みずほ銀行 楽天銀行 |

無料 | 三井住友銀行 セブン銀行 ローソン銀行ATM E-net ゆうちょ銀行 |

利用額1万円以下:110円 利用額1万円超:220円 (三井住友銀行は手数料無料) |

プロミスATM 口座引落 振込み コンビニ |

| 毎月指定日(任意) | ○ | Pay-easy対応金融機関 | 無料 | 新生銀行 イオン銀行 セブン銀行 ローソン銀行ATM E-net |

利用額1万円以下:110円 利用額1万円超:220円 |

新生銀行カードローンATM 口座引落 振込み |

| 毎月指定日(任意) | ○ | Pay-easy対応金融機関 | 無料 | セブン銀行 ローソン銀行ATM E-net |

利用額1万円以下:110円 利用額1万円超:220円 |

新生銀行カードローンATM 口座引落 振込み |

※楽天銀行スーパーローンの場合、毎月の返済(約定返済)は口座引落で行われます。引き落とし日は金融機関によって異なります。

※27日は楽天銀行口座を引き落とし口座に指定した場合のみ選択可。

※プロミスの場合、ゆうちょ銀行のATMを利用するにはWeb明細に変更する必要があります。また、『その他返済方法』の『コンビニ』とはローソン、ミニストップ、ファミリーマートのことです。

※Pay-easy対応金融機関とは、全国の銀行、信用金庫、信用組合、労働金庫、農業協同組合・漁業協同組合を指します。

アイフルの返済期日は2種類から選択可能

返済期日は、次のいずれかを選べます。

- 約定日制・・・毎月決まった日までに返済する。日にちは指定可能。返済期日までの10日間で返済すればOK(25日が返済期日なら、15日~25日の間に返済すればOK)。

- サイクル制・・・返済した日(初回は借入日)の翌日から35日以内に返済すればOK。そのため、毎回返済期日が変わる。

自分が返済しやすいほうを選ぶようにしてくださいね。

アイフルの主な返済方法

主な返済方法は次の5つです。

| 返済方法 | 手数料 |

|---|---|

| アイフルATM | 無料 |

| 提携ATM | 有料 |

| コンビニ (マルチメディア端末) |

有料 |

| 口座振替 | 無料 |

| 銀行振込 | 有料 |

アイフルATM

アイフルATMからの返済は手数料無料です。

ただし、設置台数は全国に462 件なので、近くにない方も多いかもしれませんね(2019年4月時点)。

提携ATM

返済に利用できる提携ATMを以下にまとめました。

- ゆうちょ銀行

- 三菱UFJ銀行

- イオン銀行

- セブン銀行(※)

- ローソン銀行

- E-net(ファミリーマート、ニューデイズなど)

- 西日本シティ銀行

- 十八親和銀行

ただし、返済額に応じて手数料がかかってしまいます(1万円以下なら110円、1万円超なら220円)。

※

セブン銀行ATMなら、カードなしで返済可能です(アイフルのスマホアプリが必要)。

コンビニ

コンビニ(ローソン、ファミリーマート)のマルチメディア端末を利用する方法もありますが、こちらも提携ATMと同額の手数料がかかります。

口座振替(口座引落)

毎月自動的に指定の口座から引き落としされます。

返済の手間もかかりませんし、手数料も無料です。

ただし、契約時に口座振替の登録をしなかった場合、別途登録手続きが必要になります。

銀行振込

アイフル指定口座への振込で返済を行うこともできます。

ただしこの場合、振込手数料がかかるので注意してください(手数料は、金融機関や振込方法によって異なります)。

ちなみに返済期日当日に振込む場合、15時までに振込手続きを完了させるようにしましょう(15時を過ぎてしまうと延滞扱いになる可能性があります)。

アイフルの繰上げ返済方法

次のいずれかの方法で繰上げ返済を行うことができます(※)。

- 銀行振込

- アイフルATM

- 提携ATM

銀行振込、提携ATMの場合は利用時に手数料が発生しますので注意しましょう。

※

一括返済の場合は、基本的に銀行振込で返済することになります。

アイフルの返済方式・返済額・返済回数を解説

アイフルの返済方式(毎月の返済額)や返済回数についても確認しておきましょう。

アイフルの返済方式と月々の返済額

| 業者名 | 返済方式 | |

|---|---|---|

| 銀行 | 三菱UFJ銀行カードローン | 残高スライドリボルビング |

| 三井住友銀行カードローン | 残高スライド | |

| みずほ銀行カードローン | 残高スライド | |

| 住信SBIネット銀行MR.カードローン | 残高スライドリボルビング | |

| 楽天銀行スーパーローン | 残高スライドリボルビング返済D | |

| 消費者金融 | アコム | 定率リボルビング |

| プロミス | 残高スライド元利定額返済 | |

| SMBCモビット | 借入後残高スライド元利定額返済方式 | |

| アイフル | 借入後残高スライド元利定額リボルビング返済方式 | |

| オリックス カードレスVIP | 新残高スライドリボルビング返済 元利込定額リボルビング返済 |

アイフルの返済方式は、借入後残高スライド元利定額リボルビング返済方式です。

名前は少し違いますが、SMBCモビットと同じ返済方式ですね。

この返済方式の場合、月々の返済額(最少返済額)は、借入後の残高によって次にように決まります。

| 借入直後の残高 | 最少返済額 | |

|---|---|---|

| 約定日制 | サイクル制 | |

| 1円~10万円 | 4,000円 | 5,000円 |

| 10万円超~20万円 | 8,000円 | 9,000円 |

| 20万円超~30万円 | 11,000円 | 13,000円 |

| 30万円超~40万円 | 11,000円 | 13,000円 |

| 40万円超~50万円 | 13,000円 | 15,000円 |

| 50万円超~60万円 | 16,000円 | 18,000円 |

| 60万円超~70万円 | 18,000円 | 21,000円 |

| 70万円超~80万円 | 21,000円 | 24,000円 |

| 80万円超~90万円 | 23,000円 | 27,000円 |

| 90万円超~100万円 | 26,000円 | 30,000円 |

| 100万円超~300万円 | 10万円ごとに1,000円ずつ加算 | |

つまり、借入れのたびに最少返済額が変更されるわけです。

初回の借入後、追加借入れしなければ、最少返済額は完済まで変わりません。

また、アイフルの場合は選択した返済期日(約定日制かサイクル制)によって最少返済額が異なります。

サイクル制を選択した人がはじめに65万円を借入れた場合、最少返済額は2万1,000円

⬇

その後、ある程度まで返済が進んだ後に追加借入れをして、借入直後の残高が25万円になった場合、最少返済額は1万3,000円

アイフルの月々の返済額を他社と比較

では、アイフルの最少返済額を他社と比較してみましょう。

| 種類 | 業者名 | 最少返済額 | |||

|---|---|---|---|---|---|

| 借入額10万円 | 借入額30万円 | 借入額50万円 | |||

| 銀行 | 三井住友銀行カードローン | 2,000円 | 6,000円 | 10,000円 | |

| みずほ銀行カードローン | 10,000円 | 10,000円 | 10,000円 | ||

| 三菱UFJ銀行カードローン | 2,000円 | 6,000円 | 10,000円 | ||

| 楽天銀行スーパーローン | 2,000円 | 5,000円 | 10,000円 | ||

| 消費者金融 | アイフル | サイクル制:5,000円 約定日制:4,000円 |

サイクル制:13,000円 約定日制:11,000円 |

サイクル制:15,000円 約定日制:13,000円 |

|

| アコム | 利用限度額30万以下:5,000円 利用限度額30万円超:3,000円 |

利用限度額30万以下:13,000円 利用限度額30万円超:9,000円 |

利用限度額30万円超:15,000円 | ||

| プロミス | 4,000円 | 11,000円 | 13,000円 | ||

| SMBCモビット | 4,000円 | 11,000円 | 13,000円 | ||

| レイク | 4,000円 | 12,000円 | 14,000円 | ||

※アコムは、利用限度額100万円以下の場合を想定しています。

※三菱UFJ銀行カードローンは、借入利率が年8.1%超の場合を想定しています。

アイフルの最少返済額(とくにサイクル制のほう)は、他社に比べて高めですね。

もちろん、返済額が少ないほうが負担も少なく楽に返済していけますが、そのぶん返済期間が伸びるので、結果的に支払う利息も多くなってしまいます。

最少返済額はあくまでも最低額です。

利息節約のためには、とにかく多め・早めに返済したほうがいいので、余裕があるときに多めに返済したり、繰上げ返済を利用しましょう。

アイフルの場合、口座振替以外の方法なら、毎月の返済時に任意で多めの金額を返すことができます。

アイフルの返済回数をシミュレーションしてみよう!

赤とオレンジのボタン(ツマミ)を左右に動かし、『借入ご希望額』と『毎月のご返済金額』を指定しましょう。

それから、緑色の『借入利率(金利)』を選択してください。

アイフルの返済金額をシミュレーションしてみよう!

赤とオレンジのボタン(ツマミ)を左右に動かし、『借入ご希望額』と『ご返済回数』を指定しましょう

それから、緑色の『借入利率(金利)』を選択してください。

アイフルの店舗数を他社と比較

アイフルの提携ATM数、店舗数、契約機の数について、他社と比較しながらみていきましょう。

| 業者名 | 自社ATM | 主な提携ATM | 有人店舗数 | 自動契約機数 | |

|---|---|---|---|---|---|

| 銀行 | 三菱UFJ銀行カードローン | ○ | セブン銀行ATM ローソン銀行ATM E-netATM |

641 | 627(ATM) |

| 三井住友銀行カードローン | ○ | セブン銀行ATM ローソン銀行ATM E-net ゆうちょATM |

467 | 1382 | |

| みずほ銀行カードローン | ○ | セブン銀行ATM ローソン銀行ATM E-net ゆうちょ銀行 |

462 | 0 | |

| 消費者金融 | アコム | ○ | 三菱UFJ銀行 セブン銀行 イオン銀行 ローソン銀行ATM E-net |

- | 742 |

| プロミス | ○ | 三井住友銀行 セブン銀行 ローソン銀行ATM E-net ゆうちょ銀行 |

- | 995 | |

| アイフル | ○ | 三菱UFJ銀行 セブン銀行 イオン銀行 ローソン銀行ATM E-net |

24 | 889 |

※2019年1月7日現在(アコムの店舗数は2023年5月23日現在)

※プロミスの場合、ゆうちょ銀行のATMを利用するにはWeb明細に変更する必要があります。

提携ATM数

アイフルの提携ATMの数は97,070台です(2018年1月時点)。

アコムの10万台にはおよびませんが、十分な数ですね。

しかし、提携ATMを利用すると手数料がかかります。

消費者金融は、提携ATMの利用時に手数料がかかるケースも多いですよね。

一方、銀行カードローンでは手数料無料のところが少なくありません。

自社ATM数

アイフルの自社ATMは全国で462 台(2019年4月時点)ですが、こちらは年々減少傾向にあります。

有人店舗数

アイフルの有人店舗数は全国で23しかありません(2019年4月時点)。

かなり少ないので、利用できる方は限られてしまいますね・・・。

無人契約ルームの設置数

無人契約ルームの設置台数は全国で880台です(2019年4月時点)。

アコム・プロミスには及ばないものの、じゅうぶんな台数ですね。

アイフルに関するよくある質問

ここまでで紹介できなかった『よくある疑問・質問』をいくつか補足していきます。

自宅への郵送物を避けたい場合はどうすればいい?

申込時・契約時に以下のポイントをおさえるようにしてください。

- ネットで申込み、ネット上で契約する

- 契約時、カード受取方法は『カードレス』を選択し、口座振替の登録を行う

- 契約時、『明細書等の受取サービス(電磁的交付)』の利用について承諾する

こうしておくことで、基本的に郵送物が届くことはありません。

ただし、この場合、カードが発行されませんし(※)、毎月の返済は口座振替で行うことになります。

※

希望すればあとからカードを発行することもできます。

カードの暗証番号を忘れてしまった

暗証番号を忘れてカードを利用できなくなった場合は、無人契約ルームか郵送にて再発行の手続きをしてください。

なお、無人契約ルームの営業時間は9時~21時(一部除く)です。

再発行には本人確認書類が必要なので、持参してくださいね。

アイフルのスマホアプリでは何ができる?

アイフルにはスマートフォン用のアプリがあり、主に以下のような機能があります。

- 新規申込み

- 1秒診断

- 店舗・ATM検索

- 必要書類の提出

- 返済シミュレーション

- セブン銀行ATMでの借入・返済

- 利用残高・返済金額などの確認

- 利用限度額の増枠申込み

とくに、セブン銀行ATMならカードなしで借入れ・返済できる点は便利ですね。

振込融資を受けたときの銀行明細の名義は何になる?

振込融資を受けた場合、振込人の名義は『アイフル』または『AIセンター』となります。

振込先を登録する際に、希望するほうを選択してください。

まとめ

最後に、アイフルの審査基準とメリットとデメリットをおさらいしましょう。

アイフルの審査に落ちる人

| 勤務形態 | 無職、専業主婦 |

|---|---|

| 収入 |

|

| 他社借入件数 | 5件以上 |

| 他社借入金額 | 年収の3分の1以上 |

| その他 |

|

メリット

- 無利息期間がある(契約日の翌日から30日間、初回のみ)

- 最短18分融資可能

- 郵送物なし・カード発行なしのWEB完結を利用できる

- 女性専用ダイヤルがある

デメリット

- 銀行カードローンにくらべて金利が高い(3.0~18.0%)

- 返済時に手数料がかかる(銀行振込、提携ATM、コンビニは手数料がかかる)

- 銀行の傘下ではない

どんな人にオススメ?

- とにかく借入れを急いでいる

- 短期間(30日以内)で完済できる

- 郵送物やカードなしで利用したい

いかがでしたか?

今回のように、アイフルをさまざまな角度から検証してみると、優れている点・劣っている点がわかると思います。

『人気ランキング』のようなページに書かれていることだけを鵜呑みにせず、アイフルがどんなサービスなのかをきちんと把握したうえで利用を検討してくださいね。

この記事があなたの業者選びの助けとなればうれしく思います。

過去にアイフルの審査を受けた方の結果

-

2019年6月11日 23時45分今もの凄くお金に困ってるので、何社も審査を受けてます。

中々審査に通らず、最初で最後にもう一度、通るか通らないか?挑戦しましたが、ダメでした。申込日 年齢 職業 勤続年数 2019 47歳 パート・アルバイト 2019年6ヶ月 年収 他社借入件数 利用目的 融資額 100万円 2件 生活費 なし 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2019 47歳 パート・アルバイト 2019年6ヶ月 100万円 2件 生活費 なし -

2019年6月1日 11時53分キャッシングやクレカのリボの返済、住宅ローンや自動車ローンの返済もあって、年収1000万円とはいえども返済だけで月に20万円飛んでいく生活は相当に苦しくて。しかもこの頃、家庭内の不和で妻とは別居していたこともあり、生活費は2重。

まともに暮らしていくためには、お金を借りるしかありませんでした。

無人契約機からの手続きでしたが、その場で審査結果が出て、限度額は50万円。

他からの借り入れのことは説明しましたが、そういった情報は向こうで調べられるようでした。申込日 年齢 職業 勤続年数 2017 46歳 会社員 21年 年収 他社借入件数 利用目的 融資額 1,000万円 3件 生活費 50万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2017 46歳 会社員 21年 1,000万円 3件 生活費 50万円 -

2019年5月6日 01時13分投資をやっていたのですが、儲けるどころか負債がかさみ、補填のために申し込むことにしました。

アイフルは近くに自動契約機があったんです。はじめてのカードローンでした。

結果は30万円。流石に投資の穴埋めとは説明できないので、適当にショッピングということにしました。

待っている間にカードも発行されて、とてもスピーディーだったのが印象に残っています。申込日 年齢 職業 勤続年数 2016 33歳 会社員 1年6ヶ月 年収 他社借入件数 利用目的 融資額 380万円 はじめて その他 30万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2016 33歳 会社員 1年6ヶ月 380万円 はじめて その他 30万円 -

2019年4月27日 20時23分会社を退職することが決まっていて、次の仕事を探している時だったので、もしすぐに決まらなかった場合の生活費として申し込みました。

最初はネットで仮審査を受けて、それでOKだったので本審査とカード発行は自動契約機からです。

すでに休職状態でしたが、在籍確認は大丈夫だったようで、20万円の限度額で可決。

すぐその場でカードを発行してもらえました。申込日 年齢 職業 勤続年数 2015 21歳 会社員 10ヶ月 年収 他社借入件数 利用目的 融資額 324万円 1件 生活費 20万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2015 21歳 会社員 10ヶ月 324万円 1件 生活費 20万円 -

2019年4月23日 21時23分当時、アパレルに勤め始めたばかりだったのですが、その職場では「売れなきゃ自分で買う」みたいなのが当たり前でした。

店長ですらそうでしたし、なにより自分も服が好きだったので、給料は18万円くらいしかないのに、かなりの額を服につぎ込んでいて・・・。

もう、軽く依存症みたいになっちゃって、「お金がないなら借りてでも買わなきゃ!」みたいな(笑)

アイフル申し込んだのは、CMとかで見聞きしてたからだったんですけど、自動契約機から手続きできるのは魅力的で。

でもせっかく勇気を出して行ったのに、「給与明細が必要」と言われて出直すことになります。

でもそれさえ準備していけば、20~30分の内に結果が出て、カードまで発行されました。

限度額は5万円。今思えば「少なすぎない?」ってかんじなんですけど、その時は「これで今月分のノルマをクリアできる!」って満足していました。申込日 年齢 職業 勤続年数 2012 19歳 会社員 6ヶ月 年収 他社借入件数 利用目的 融資額 280万円 はじめて 生活費 5万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2012 19歳 会社員 6ヶ月 280万円 はじめて 生活費 5万円 -

2019年4月10日 12時41分アイフルで3社目で、確実にカードローンへのハードルは下がってましたね。

申し込みの手続きも慣れたもので、契約機が入っているビルに入るのにも抵抗はなかったですし、オペレーターにも「生活費のためです」とスラスラ答えていました。

それで10万円の枠が出たんですけど、前に申し込んだレイクが40万円だったから、提示された金額が下がったことで「これが限界なのかも?」と思いました。申込日 年齢 職業 勤続年数 2017 27歳 会社員 4年 年収 他社借入件数 利用目的 融資額 250万円 2件 生活費 10万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2017 27歳 会社員 4年 250万円 2件 生活費 10万円 -

2019年4月10日 00時18分病気になって仕事を辞めることになった時、一時的に生活費に充てようと申し込みました。

雑居ビルにある自動契約機まで行って手続きをしました。

看板は大きいし、人通りも多かったのでけっこう入り辛かったですね。

前職のことについても聞かれたので、3年間くらい勤めて、年収は300万円くらいあったことなんかを説明しました。

ちゃんとした会社じゃなかったから、失業保険はなかったんですよね。

それでも審査には通りました。10万円でした。申込日 年齢 職業 勤続年数 2016 22歳 無職 なし 年収 他社借入件数 利用目的 融資額 なし はじめて 生活費 10万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2016 22歳 無職 なし なし はじめて 生活費 10万円 -

2019年3月6日 13時18分車を買う資金に充てたくて最初アコムに申し込んだのですが、10万円しか借りれなかったので、アイフルにも申し込むことにしました。

でもアイフルも同じ10万円。奨学金で学校に行っている学生だとこんなものなのでしょうか?

アルバイトで100万円以上稼いでいるのですが・・・。

とはいえ、欲しい車は車検料込で17万円でしたから、無事手に入れることができたのでよかったです。申込日 年齢 職業 勤続年数 2017 20歳 学生 1年 年収 他社借入件数 利用目的 融資額 130万円 1件 趣味・レジャー用品の購入 10万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2017 20歳 学生 1年 130万円 1件 趣味・レジャー用品の購入 10万円 -

2019年1月8日 13時15分起業するにあたり、当面の生活費のために申し込みました。

500万円くらい必要だったのですが、あと少しお金が足りなくて。

すでに三井住友から150万円、モビットから50万円の借り入れがありました。残りは自己資金です。

朝ネットから申し込むと昼前には電話がかかってきて、昼過ぎにはお金を振り込んでもらえました。

限度額は50万円です。

冠婚葬祭でお金が急ぎ必要と説明したら、それ以上追及されることはありませんでした。申込日 年齢 職業 勤続年数 2017 29歳 派遣社員・契約社員 1年 年収 他社借入件数 利用目的 融資額 280万円 2件 事業資金 50万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2017 29歳 派遣社員・契約社員 1年 280万円 2件 事業資金 50万円 -

2019年1月7日 14時38分仲間同士で事業をやっていたのですが、それに反社会勢力的な人たちが絡んでて、運営資金を持っていかれてしまって・・・。

それらのいざこざを解決するためにお金が必要になってアイフルに申し込みました。

でもこの2年くらい前に、開業資金としてアコムにも申し込んでいて、その残債がまだ120万円以上ありました。

そのことが影響したのか、結果は10万円ぽっちでした。

20万円くらいは欲しかったんですけどね。申込日 年齢 職業 勤続年数 2018 23歳 自営業・自由業 2年 年収 他社借入件数 利用目的 融資額 500万円 1件 その他 10万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2018 23歳 自営業・自由業 2年 500万円 1件 その他 10万円 -

2018年12月11日 14時21分震災を経験して出産も乗り越えて、どうにかパートとして働きだしたのですが、銀行への返済などもあり、生活が苦しくなって利用しました。

この時はとにかくスピード重視だったと思います。

あらかじめ3か月分の給与明細を準備して行くと、審査はとてもスピーディーで、あっという間にカードが作れてしまいました。

30分もかかったでしょうか。

在籍確認すらなかったと思います。

結果は20万円。まずまずの結果ではないでしょうか。申込日 年齢 職業 勤続年数 2013 28歳 パート・アルバイト 6ヶ月 年収 他社借入件数 利用目的 融資額 120万円 2件 生活費 20万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2013 28歳 パート・アルバイト 6ヶ月 120万円 2件 生活費 20万円 -

2018年12月4日 13時41分親の認知症が急に進行してしまい、急ぎ施設に入所する必要があって、その費用として利用しました。

とりあえず、いくら必要かわからなかったので、借りられるだけ借りて、ということで、アコム、プロミスと3社同時の申し込みです。

ネットから申し込んで、翌日、契約機でカード発行という流れは3社ともほぼ同じなのですが、アコムとプロミスの限度額が30万円だったのに対し、アイフルは10万円。ちょっと審査が厳しいのかな?と思いました。申込日 年齢 職業 勤続年数 2016 42歳 派遣社員・契約社員 1年 年収 他社借入件数 利用目的 融資額 240万円 0件(過去に完済) 医療費 10万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2016 42歳 派遣社員・契約社員 1年 240万円 0件(過去に完済) 医療費 10万円 -

2018年12月1日 01時30分クレカのキャッシング枠の利用だけで、3社70万円の借り入れがありました。

もう使える枠がなくなって、新しく申し込んだのがアイフルです。

収入証明が要らないとか、審査が緩いとか口コミを見て、まずは電話をかけて「在籍確認はあるか?」「他にもキャッシングの利用があるけど大丈夫か?」といったことを尋ねました。

というのも、当時の派遣会社が在籍確認の電話を受けない方針だったんです。

アイフルはそれでもOKでした。その結果30万円です。申込日 年齢 職業 勤続年数 2015 26歳 派遣社員・契約社員 6ヶ月 年収 他社借入件数 利用目的 融資額 250万円 3件 交際・遊興・娯楽費 30万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2015 26歳 派遣社員・契約社員 6ヶ月 250万円 3件 交際・遊興・娯楽費 30万円 -

2018年12月1日 01時06分大学4年生で就職も決まって、引越しのために20万円くらい必要でした。

アイフルを選んだのは、当時住んでいた街の駅前にあったからです。

無人の契約機からの申し込みで、言われるがままに学生証と、アルバイトの給与明細を出しました。

在学中はずっと同じところでアルバイトをしていて、年収は100万円ぐらい。

それで20万円で可決しました。

卒業後の就職先については何も聞かれませんでした。申込日 年齢 職業 勤続年数 2014 22歳 学生 4年 年収 他社借入件数 利用目的 融資額 100万円 はじめて 引っ越し代 20万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2014 22歳 学生 4年 100万円 はじめて 引っ越し代 20万円 -

2018年11月27日 11時25分パートをしていて、年収は60万円くらいあります。

ニコスカード:30万円

ポケットカード:20万円

ベルーナノーティス:20万円

三井住友銀行カードローン:10万円

これらの借り入れをまとめたくて申し込みましたが、ネットの仮審査で断られてしまいました。申込日 年齢 職業 勤続年数 2017 44歳 パート・アルバイト 22年 年収 他社借入件数 利用目的 融資額 60万円 4件 おまとめ目的 なし 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2017 44歳 パート・アルバイト 22年 60万円 4件 おまとめ目的 なし -

2018年11月20日 00時49分飼っているイヌが病気をして入院したのですが、社会人2年目で年収も200万円くらいしかない私には、16万円もの費用を払えなくて・・・。

もう借りるしかないとなって、ランキングサイトでたまたま上位に表示されたアイフルを利用しました。

申し込みはスマホから。

朝申し込むと昼には在籍確認があって、それからすぐに結果がメールで届きました。

結果は10万円。仕事帰りに自動契約にに寄って、カードの発行と、満額の10万円を下ろして帰りました。申込日 年齢 職業 勤続年数 2017 22歳 会社員 1年3ヶ月 年収 他社借入件数 利用目的 融資額 200万円 はじめて その他 10万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2017 22歳 会社員 1年3ヶ月 200万円 はじめて その他 10万円 -

2018年11月19日 15時24分車検費用など何かと物入りで、現金が必要になったため利用しました。

使える枠は少しでも多い方が良いと、アイフルだけではなく、アコムとモビットにも申し込みました。

ネットで仮審査⇒契約機でカードの受け取り、3社とも契約の流れはだいたい一緒です。それぞれに収入証明も提出しました。

そして結果は40万円。アコム、モビットが20万円でしたから、もしかしたら多少審査が甘いと言えるのかもしれません。申込日 年齢 職業 勤続年数 2017 36歳 会社員 8年 年収 他社借入件数 利用目的 融資額 400万円 1件 生活費 40万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2017 36歳 会社員 8年 400万円 1件 生活費 40万円 -

2018年10月14日 12時48分パート主婦です。レイクからすでに10万円の借り入れがありましたが、アイフルの審査もパスしました。

こちらも10万円の枠です。

クレジットカードの返済がちょっと遅れたりしていたので心配だったのですが

(督促のハガキが届いたりしていました)そちらはあまり影響なかったようです。(恐らくですが)

カードレスのタイプなので、スマホ操作だけで借入れが出来ました。

ただ、返済方法が思っていたやり方と違っていたので、電話で確認したりする手間はありました。申込日 年齢 職業 勤続年数 2018 25歳 主婦 なし 年収 他社借入件数 利用目的 融資額 なし 1件 生活費 10万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2018 25歳 主婦 なし なし 1件 生活費 10万円 -

2018年9月30日 23時43分年収は400万円以上あったのですが、当時はわりと考えなしにお金を使っていて、すでにレイクから20万円の借り入れがありました。

それだけでは足りずにアイフルに申し込んだ訳ですが審査は否決。

本審査の在籍確認の後で断られてしまいました。

理由を聞いても「ご希望には沿えません」だけで教えてはくれませんでしたが、レイクで返済が遅れたことも時々あったので、そのせいかもしれませんね。申込日 年齢 職業 勤続年数 2015 21歳 会社員 3年 年収 他社借入件数 利用目的 融資額 400万円 1件 交際・遊興・娯楽費 なし 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2015 21歳 会社員 3年 400万円 1件 交際・遊興・娯楽費 なし -

2018年9月24日 21時07分年収は400万円くらいあったのですが、育休中で月収が15万円くらいまで減ってしまって・・・

そんなタイミングで自営の主人にお金が必要な状況になってしまったのでアイフルに申し込みました。

最初は問い合わせるつもりで電話を掛けたんですけど、話しているとそのまま申し込みみたいな流れになって。

その電話で仮審査OKになって、店舗に行けばカードを即日発行できるというので手続きに行きました。

限度額は50万円。本当にその日の内にお金を借りることができました。申込日 年齢 職業 勤続年数 2014 33歳 会社員 15年 年収 他社借入件数 利用目的 融資額 400万円 はじめて 生活費 50万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2014 33歳 会社員 15年 400万円 はじめて 生活費 50万円 -

2018年9月24日 15時24分年収90万円のパート主婦で、16年ほど前に夫婦で自己破産してしまいました。

10年前にもカードを申し込んだことがあるのですが、その時は審査落ち。

でも去年、レイクに申し込んだときは30万円で審査可決しました。

なので、もう大丈夫だろうと、今年に入ってアコム、アイフルに申し込んで、結果アイフルだけ審査可決。

イマイチ審査の基準がわかりませんが、審査をパスできただけで御の字なので、限度額10万円でも満足しています。申込日 年齢 職業 勤続年数 2018 54歳 パート・アルバイト 1年 年収 他社借入件数 利用目的 融資額 90万円 1件 生活費 10万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2018 54歳 パート・アルバイト 1年 90万円 1件 生活費 10万円 -

2018年9月10日 23時52分フリーターだったのですが、資格を取るために学校に通うことにして。

そのぶんシフトに入れず、収入も減っちゃったから、生活費や学費に充てるために利用しました。

自動契約機からの申し込みだったのですが、収入証明の提出を求められて・・・

でも持ってきてないことを伝えると、仕事の時に着ける名札を見せるならいい・・・ということにしてくれました。

臨機応変にしてくれたことは嬉しかったですね。申込日 年齢 職業 勤続年数 2015 23歳 パート・アルバイト 7年 年収 他社借入件数 利用目的 融資額 200万円 1件 資格取得 20万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2015 23歳 パート・アルバイト 7年 200万円 1件 資格取得 20万円 -

2018年8月17日 08時33分完済済みですが、過去にモビット、レイクの利用があります。

ただ、事故歴ではないと思うのですが、過去にレイクのカードを止められたことがあります。(遅延はなかったのにある日カードが使えなくなっていました)

このような経緯もあって、すんなり審査に通るか不安はあったのですが、無事50万円で審査可決。

オペレーターの対応も利用してきた中では一番良かったです。

当時、お得なキャンペーンがあり、一番利用してよかったと思ったカードです。申込日 年齢 職業 勤続年数 2014 34歳 会社員 9年 年収 他社借入件数 利用目的 融資額 240万円 0件(過去に完済) 生活費 50万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2014 34歳 会社員 9年 240万円 0件(過去に完済) 生活費 50万円 -

2018年7月31日 22時26分飼っていた犬が入院するためのお金が必要だったんです。

入院手術の費用はもちろん、酸素カプセルに入ったりで、20万円必要だったのですが、すぐに工面できる金額ではなかったのでアイフルを利用しました。

決め手は融資までのスピードです。

ネットの広告にあったように、自動契約機から申し込むとすぐにカードを発行してくれて、小一時間で50万円の融資を受けられました。

2か月分の給与明細が必要でした。申込日 年齢 職業 勤続年数 2013 26歳 会社員 7年 年収 他社借入件数 利用目的 融資額 250万円 はじめて その他 50万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2013 26歳 会社員 7年 250万円 はじめて その他 50万円 -

2018年7月29日 22時49分転売を副業でやってて、その運転資金のためにカードローンを利用していました。

プロミスから40万、アコムから30万、どちらも満額使ってしまっていたので、新たに申し込んだのがアイフルです。

審査の結果は意外に一番多く、50万円ありました。

他の2社とは審査の基準が違うのかも?

融資が早い、郵便物が自宅に届かないという自分なりの基準もクリアしていたので、3社の中では一番良かったと思います。申込日 年齢 職業 勤続年数 2018 25歳 会社員 7年 年収 他社借入件数 利用目的 融資額 380万円 2件 事業資金 50万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2018 25歳 会社員 7年 380万円 2件 事業資金 50万円 -

2018年7月1日 10時29分大学生の時、学費が必要でカードローンを利用しました。もちろん初めてのカードローンです。

どのくらい借りられるのかわからなかったので、アイフル以外にも、他2社にネットから申し込んでいます。

学生と言っても入学時からバイトをしていたので、収入は毎月5~8万円ほどありました。

それで結果は10万円。

年収の3分1のまではいけるとネット上にはあったのですが、学生だったからでしょうか。

結果的にプロミス、アコムからもそれぞれ10万円、計30万円を借りることができたので、学費はどうにか賄えました。申込日 年齢 職業 勤続年数 2016 21歳 学生 3年 年収 他社借入件数 利用目的 融資額 85万円 はじめて 教育費 10万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2016 21歳 学生 3年 85万円 はじめて 教育費 10万円 -

2018年6月30日 16時22分・バンクイック、50万円

・アプラス、10万円

・出光クレジット、10万円

・ジャックス、50万円

・オリックス、50万円

上記5社、全部で170万円借りていましたが、50万円で審査に通りました。

思ったよりも額も出ました。

審査のスピードも速く、かかった時間は30分くらいです。

収入証明は準備できていなかったのですが、後日提出(郵送しました)でOKでした。申込日 年齢 職業 勤続年数 2014 48歳 会社員 7年 年収 他社借入件数 利用目的 融資額 500万円 5件 生活費 50万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2014 48歳 会社員 7年 500万円 5件 生活費 50万円 -

2018年6月20日 09時19分150万円ほど、事業の資金が必要だったのですが、手持ちがないことを知人に伝えるとカードローンを勧められ、申し込みました。

アイフルの他にも、アコムとプロミスの3社ほぼ同時に(すみません。はっきりとした順番は憶えていません・・・)自動(無人?)契約機から申し込みました。

結果50万円で審査可決。

これはアコム、プロミスも同じでした。

用途はレジャー費用と答えましたが、特に突っ込んで聞かれることはなかったです。在籍確認の有無は不明。

勤め先のわかる保険証と給与明細を出したからなかったような気もします。申込日 年齢 職業 勤続年数 2017 36歳 会社員 3年 年収 他社借入件数 利用目的 融資額 600万円 はじめて 事業資金 50万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2017 36歳 会社員 3年 600万円 はじめて 事業資金 50万円 -

2018年6月13日 13時29分ちょうど仮想通貨が盛り上がってた頃で、「今なら確実に儲かる!」ということで、借りました。

ただ、入社2年目でそこまで貯金もできてなくて・・・。

でも「お金を借りてでもやるべきだ!」と思い、アイフルに申し込むことにしました。

結果50万円で審査可決。

「勤め先への電話はしないでほしい!」と伝えたところ、給与明細を2か月分を出せばいいと言ってくれました。申込日 年齢 職業 勤続年数 2017 27歳 会社員 2年 年収 他社借入件数 利用目的 融資額 280万円 はじめて 投資 50万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2017 27歳 会社員 2年 280万円 はじめて 投資 50万円 -

2018年5月23日 12時41分3社から全部で150万円の借り入れがありました。毎月の返済で生活はカツカツ。

そんな時アイフルから「おまとめしませんか?」と連絡があったんです。

いきなりそんな勧誘があるということは、何かしらの情報を業者間で共有してるってことですよね?

ちょっと驚きましたが、それでも生活が楽になれば・・・と申し込むことにしました。

手続きは向こうから指定された店舗からです。契約機などではなく、対面式の窓口です。

言われた通り身分証と、直近3か月分の給与明細を準備して行きました。

その後どんなやり取りが業者間であったのかは不明なのですが、アイフルから直接振り込んでもらうかたちで3社を完済。

今は毎月2万3千円ずつアイフルに返しています。

だいぶ負担は減りましたが、完済は8年後。気が遠くなりますね・・・。申込日 年齢 職業 勤続年数 2017 32歳 会社員 10年 年収 他社借入件数 利用目的 融資額 500万円 3件 おまとめ目的 150万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2017 32歳 会社員 10年 500万円 3件 おまとめ目的 150万円 -

2018年5月23日 09時34分生活費が足りなくて利用しました。

申し込みは近くのの自動契約機からです。

三菱UFJ銀行から330万円の借金があったので厳しいだろうと思っていたのですが、99万円という結果が出ました。

中途半端な金額だったのは何故でしょうか・・・。

手続きはスムーズでしたが、「少々お待ちください」でたびたび待たされるのにはうんざりしました。

狭い所に閉じ込められるようなものですから不安にもなりますよね。申込日 年齢 職業 勤続年数 2017 30歳 会社員 6年6ヶ月 年収 他社借入件数 利用目的 融資額 700万円 1件 生活費 90万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2017 30歳 会社員 6年6ヶ月 700万円 1件 生活費 90万円 -

2018年5月23日 08時47分生活費が足りなくて利用しました。

ネットから申し込むとしばらくして電話がかかってきて、申し込み内容の確認と、他からの借り入れについて詳しい話を聞かれました。

他社からの借り入れがあると言うと、アイフルで借り換えを勧められたのでお願いすることに。

結果、120万円借り入れできたので、後日アコムはこれで完済しました。

一本化することで年率も下がりました。申込日 年齢 職業 勤続年数 2017 25歳 会社員 5年 年収 他社借入件数 利用目的 融資額 400万円 1件 生活費 120万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2017 25歳 会社員 5年 400万円 1件 生活費 120万円 -

2018年5月22日 10時17分欲しい商材があったので、利用しました。

就職して1年目の私にはすぐに準備できる金額ではなく困っていると、業者の人がアイフルを勧めてきたんです。

申込みは自動契約機からでした。

調べてみると近所の雑居ビルの中にあったのですが、建物自体が薄暗くて、ちょっと入り辛さはありましたね。

手続きの際には、引っ越し費用と説明しました。

そんな風に答えろと、業者から指示されていたんです。

身分証として、パスポートと会社の名刺を出しました。後は在籍確認がありました。申込日 年齢 職業 勤続年数 2016 20歳 会社員 1年 年収 他社借入件数 利用目的 融資額 600万円 はじめて その他 30万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2016 20歳 会社員 1年 600万円 はじめて その他 30万円 -

2018年5月20日 07時29分10万円くらいの商品をクレカで一括購入したのですが、引き落とし日にお金が準備できなくてカードローンを利用しました。

アイフルはポイントサイトで見つけました。

ついでにポイントもゲットできるしラッキー!くらいの気持ちでした。

最初はネットの仮審査です。

小一時間後には本人確認の電話があり、免許証と2か月分の給与明細を送るようにいわれ、サイトからアップロードしました。

その日の内には審査可決のメールが届き、カードは郵送を希望したので5日後くらいに届きました。

最初希望していた額は10万円だったので、40万円といわれた時は驚きましたね。申込日 年齢 職業 勤続年数 2017 37歳 会社員 10年 年収 他社借入件数 利用目的 融資額 300万円 はじめて 趣味・レジャー用品の購入 40万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2017 37歳 会社員 10年 300万円 はじめて 趣味・レジャー用品の購入 40万円 -

2018年5月18日 10時51分ネットから他社の借り入れ状況や年収などを入れて申し込んだら、すぐに電話がかかってきて、「うちでおまとめできるので、最寄りの店舗まで来られませんか?」という話になりました。

ざっくり説明を聞いてみると、確かにそちらのほうがお得だな・・・となり、次の休みには指定された店舗まで足を運びました。

有人の店舗で、対面の窓口での手続きでした。

そこで借り入れ状況をスマホの残高画面を見せながら説明すると、他からの借り入れ270万円あまりを全部アイフルで借り換えることになりました。

限度額は277万円。金利は12%です。

それで月々の返済をだいぶ圧縮することができました。申込日 年齢 職業 勤続年数 2017 29歳 会社員 10年6ヶ月 年収 他社借入件数 利用目的 融資額 800万円 2件 おまとめ目的 250万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2017 29歳 会社員 10年6ヶ月 800万円 2件 おまとめ目的 250万円 -

2018年5月18日 09時51分生活費のためにと手当たり次第カードローンを利用していて、5社から計145万円の借り入れがありました。

実は、アイフルは以前利用したことがあって、おまとめできないかと相談したのですが、収入面で難しいと断られた経験があります。

今回も断られてしまったわけですが、消費者金融はまとめられるけど、銀行系はまとめられないなど、詳しい話を聞くことができて、今は返済を頑張って、借り入れが額が減ってから再度審査を受けてはどうか?などとアドバイスももらえました。申込日 年齢 職業 勤続年数 2017 27歳 会社員 5年 年収 他社借入件数 利用目的 融資額 220万円 6件 生活費 なし 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2017 27歳 会社員 5年 220万円 6件 生活費 なし -

2018年5月17日 23時23分寮を出て、ひとり暮らしをする費用のために利用しました。

アイフルは常にラインキングサイトの上位にあったので、なんとなく安心だろうと考えたんです。

申し込みは契約機からでした。

引っ越し費用ということを説明して、免許証と、直近2か月分の給与明細を出しました。

限度額は50万円。1時間程度でカードは作れました。申込日 年齢 職業 勤続年数 2016 24歳 会社員 3年 年収 他社借入件数 利用目的 融資額 200万円 はじめて 引っ越し代 50万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2016 24歳 会社員 3年 200万円 はじめて 引っ越し代 50万円 -

2018年5月17日 20時28分フリーターで、収入が少なく、生活が苦しかったので利用しました。

調べてみると、わりと家の近くにあったので、自動契約機から申し込みました。

ビルに入っていたので、気付きにくかったんです。

手続きは在籍確認などもあり、1時間くらいはかかりました。限度額は10万円。

思っていたより多かったです。

早速2万円を下ろして帰りました。申込日 年齢 職業 勤続年数 2015 21歳 パート・アルバイト 6ヶ月 年収 他社借入件数 利用目的 融資額 220万円 はじめて 生活費 10万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2015 21歳 パート・アルバイト 6ヶ月 220万円 はじめて 生活費 10万円 -

2018年5月17日 15時16分車で事故を起こしてしまい、その示談金のために利用しました。

ネットから申し込むとその日の内に電話があって、給与明細を2か月分送るようにいわれたので、書類提出サービスを利用して写真を送りました。

その後、電話で連絡があり、65万円で審査に通ったと言われました。

カードは、契約機出の発行か郵送かを選べたので、郵送で頼み、1週間くらいで届きました。申込日 年齢 職業 勤続年数 2017 25歳 会社員 4ヶ月 年収 他社借入件数 利用目的 融資額 300万円 はじめて その他 70万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2017 25歳 会社員 4ヶ月 300万円 はじめて その他 70万円 -

2018年5月17日 11時50分金融機関で働いていたのですが、その関係で申し込まなければならない事情がありました。

簡単にいうと、申し込みの流れが知りたかったんです。なので最初から最低額を希望しました。

ネットで申し込んだ仮審査の結果は、30分もすればわかります。もちろん審査は可決。

その後契約機まで出向き手続きをしました。対応が良くスピード感もあって良かったですよ。申込日 年齢 職業 勤続年数 2012 29歳 会社員 6年 年収 他社借入件数 利用目的 融資額 400万円 はじめて その他 10万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2012 29歳 会社員 6年 400万円 はじめて その他 10万円 -

2018年5月17日 11時21分学生時代に合計80万円、プロミス、アコム、レイクから借りていました。

社会人として働きはじめたものの、その返済もあって生活が苦しく、アイフルに申し込むことにしました。

そして、審査には通ったものの、限度額は10万円。これ以上は貸せないとの事でした。申込日 年齢 職業 勤続年数 2013 25歳 会社員 1年 年収 他社借入件数 利用目的 融資額 200万円 3件 生活費 10万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2013 25歳 会社員 1年 200万円 3件 生活費 10万円 -

2018年5月16日 13時25分学生時代に作ったカードで、バンクイック・レイク・プロミスから80万円の借り入れがありました。

この時は新社会人として働いていたのですが、収入はまだ少なく、それでも社会人としての付き合いも増えて何かとお金が必要なので、アイフルにも申し込むことにしたんです。

限度額は20万円。

会社の在籍確認はいいのですが、親に見つかってしまうのは絶対に避けたかったので自動契約機から申し込みました。

思っていたより金額は出ましたね。申込日 年齢 職業 勤続年数 2014 23歳 会社員 6ヶ月 年収 他社借入件数 利用目的 融資額 280万円 3件 生活費 20万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2014 23歳 会社員 6ヶ月 280万円 3件 生活費 20万円 -

2018年5月13日 21時54分遊びで生活費まで使ってしまったので利用しました。

生まれて初めてのカードローンです。

手続きはインターネット。

ネットから必要事項を送信したら、その翌日にアイフルから電話がありました。

そして「限度額は30万円です」と伝えられ、そんなに借りれる事に驚きましたね。

初めてで不安だったのですが、とてもわかりやすくカード発行までを丁寧に説明してくれました。申込日 年齢 職業 勤続年数 2012 24歳 会社員 2年 年収 他社借入件数 利用目的 融資額 350万円 はじめて 交際・遊興・娯楽費 30万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2012 24歳 会社員 2年 350万円 はじめて 交際・遊興・娯楽費 30万円 -

2018年5月13日 20時49分旅行の費用のために利用しました。

アイフルはテレビのCMでも頻繁に見かけていたので、なんとなく良いイメージがあったんです。

まずはネットから仮審査を受けました。

翌日には電話がかかってきて、収入証明と身分証を準備していけばすぐにでも契約できるという話で、電話があったのは夜だったので翌日店舗まで行き、本契約をしました。申込日 年齢 職業 勤続年数 2014 25歳 会社員 4年 年収 他社借入件数 利用目的 融資額 400万円 はじめて 交際・遊興・娯楽費 30万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2014 25歳 会社員 4年 400万円 はじめて 交際・遊興・娯楽費 30万円 -

2018年5月13日 18時09分車を購入したかったのですが、自動車ローンに落ちてしまったので、他に方法がなかったんです。

すでにアコムは50万円で審査に通っていたので、アイフルからも50万円でどうにか必要な額に届きました。

利息は低くないですし、返済もそれなり大変ですが、他に手段がなかったので仕方がないですね。

繰り上げ返済をするなどして、早々に返してしまうことが目標です。申込日 年齢 職業 勤続年数 2016 21歳 会社員 10ヶ月 年収 他社借入件数 利用目的 融資額 360万円 1件 その他 50万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2016 21歳 会社員 10ヶ月 360万円 1件 その他 50万円 -

2018年5月13日 15時01分冠婚葬祭や車検などなど・・・なんだかんだと理由をつけて、カードローンを利用していたのですが、あっという間に満額に行ってしまって・・・。

新たにアイフルにも申し込むことにしました。3社目です。

手続きはもう慣れたもので、ためらいなく自動契約機のブースにも入れるようになっていました。

あとは、オペレーターの指示に従って属性などを機械に入力して、免許証を読み込ませるだけ。

在籍確認が取れると限度額10万円で可決しました。

かかった時間は30分~1時間程度です。申込日 年齢 職業 勤続年数 2014 28歳 パート・アルバイト 4年 年収 他社借入件数 利用目的 融資額 200万円 2件 生活費 10万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2014 28歳 パート・アルバイト 4年 200万円 2件 生活費 10万円 -

2018年5月13日 14時02分はじめて利用したカードローンはレイクだったのですが、簡単に借りれたので、それからはもうなし崩しです。

貯金を下ろす感覚で気軽に利用するようになっていました。

アイフルもほとんど遊ぶお金です。

申し込みの際は適当に物品購入と説明したと思います。

手続きはほとんどレイクと変わりませんね。

自動契約機から仕事や収入について入力して、職場に連絡が取れたらOKというかんじです。申込日 年齢 職業 勤続年数 2016 21歳 パート・アルバイト 3年 年収 他社借入件数 利用目的 融資額 170万円 1件 その他 50万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2016 21歳 パート・アルバイト 3年 170万円 1件 その他 50万円 -

2018年5月12日 21時21分3社から計200万円の借金があり、月々の返済は6万円近くあって、生活が苦しかったので利用しました。

契約機からの申し込みで、1時間足らずでカードは作れましたが、枠は10万円でした。

以前、申し込んだプロミスも10万円でしたが、この時は200万円近く年収が上がっていたので、もう少し出してくれてもいいのにと思いました。申込日 年齢 職業 勤続年数 2017 32歳 派遣社員・契約社員 1年 年収 他社借入件数 利用目的 融資額 550万円 3件 生活費 10万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2017 32歳 派遣社員・契約社員 1年 550万円 3件 生活費 10万円 -

2018年5月11日 18時54分家計の足しにカードローンを利用したいと考えていた時、ネットで検索して一番目立ってたのがアイフルです。

近所に店舗があったので申し込みはそこから。

ATMの奥に専用のブースがあって、そこから手続きをするようになっていました。

マイクを通して話をしながら、申込書に記入し、免許証や納税証明書を機械に読み込ませました。

結果が出るまで20分くらいでしたね。待たされた感は全然ありません。

限度額は20万円、金利は上限の18%でした。やっぱり高いですね・・・。申込日 年齢 職業 勤続年数 2015 52歳 自営業・自由業 20年 年収 他社借入件数 利用目的 融資額 400万円 はじめて 生活費 20万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2015 52歳 自営業・自由業 20年 400万円 はじめて 生活費 20万円 -

2018年5月11日 13時44分今回、利用したのは、合宿免許に参加するためです。

直前にアコムにも申し込んでいたのですが、こちらは30分で結果が出ましたが、アイフルは半日待たされました。

結果が出ても振込をしてもらえなかったので、結局カードが届くまで1週間待たされることに。

対応してくれた人も忙しいのかなんなのか、全然丁寧じゃなかったです。

話がこんがらがって、こちらも訳がわからなくなりました。申込日 年齢 職業 勤続年数 2017 21歳 派遣社員・契約社員 3年 年収 他社借入件数 利用目的 融資額 360万円 1件 資格取得 10万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2017 21歳 派遣社員・契約社員 3年 360万円 1件 資格取得 10万円 -

2018年5月11日 10時53分最初は電話で申込もうとしたのですが、契約機が早いですよ・・・と勧められてそこから申し込みました。

契約機まで行ってみると、以前利用したことのあるレイクの隣にあったのには笑いましたが。

申し込みの流れはレイクとだいたい同じで、身分証を読み込ませたり、在籍確認があったりで1時間程度でできました。

審査の結果枠は20万円です。

すでに複数社から100万円近くの借り入れがあったので、思ったより出たな・・・という印象です。申込日 年齢 職業 勤続年数 2014 26歳 会社員 5年 年収 他社借入件数 利用目的 融資額 300万円 5件 借入金の返済(住宅ローン以外) 20万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2014 26歳 会社員 5年 300万円 5件 借入金の返済(住宅ローン以外) 20万円 -

2018年5月8日 21時05分実家を出て引っ越しをするために利用しました。

小さな子どもを抱えていたので、引っ越し屋さんも利用したくて、それなりにお金が必要だったんです。

自動契約機からの申し込みで、審査とカード発行までには1時間くらいでした。

この時、アコムから50万円の借り入れがあったのですが、審査の結果は50万円。思ったよりも出ましたね。

収入証明などは必要なく、保険証を出せばそれでOKでした。

その後、増枠の案内もありましたが、流石に100万円以上の借金を抱えるのは怖いので、断りました。申込日 年齢 職業 勤続年数 2016 24歳 会社員 1年 年収 他社借入件数 利用目的 融資額 350万円 1件 引っ越し代 50万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2016 24歳 会社員 1年 350万円 1件 引っ越し代 50万円 -

2018年5月8日 14時48分アコムの借金が、もしかしたら借り換えることで金利が下がるかもと考え、申し込むことにしました。

朝、スマホから仮審査に申し込むと、昼過ぎくらいにようやく電話があって、仮審査はOKなので収入証明を提出してくださいとのこと。

その後、自動契約機から本申し込みをし、丸一日かけてようやく契約することができました。

結果は金利15%の限度額200万円。

せっかく申し込んだのにアコムの金利と変わらなかったのでがっかりでした。申込日 年齢 職業 勤続年数 2018 51歳 会社員 27年 年収 他社借入件数 利用目的 融資額 1,300万円 1件 その他 200万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2018 51歳 会社員 27年 1,300万円 1件 その他 200万円 -

2018年5月8日 12時12分知人からビットコインを勧められて、その購入資金に充てたくてアイフルを利用しました。

スピーディーに融資してくれるのは、やっぱり消費者金融かな?と。

自分なりに勝算があったので、躊躇うことなく申し込みました。

申し込みは自動契約機からで、用途は「投資のため」と正直に答えました。

収入証明の提出を求められたので、一旦家に帰り出直して、納税証明書を提出しました。

結果限度額50万円で可決。

利息は気になりますが、取り返すつもりだったので強気でした。申込日 年齢 職業 勤続年数 2017 34歳 会社員 4年 年収 他社借入件数 利用目的 融資額 300万円 はじめて 投資 50万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2017 34歳 会社員 4年 300万円 はじめて 投資 50万円 -

2018年4月30日 22時18分4社から合計120万の借金があり、返済だけで毎月4万円以上。

借り入れで返済する状態に陥っていて、少しでもお金が必要だったのでアイフルにも申し込みました。アイフルで5社目です。

申し込みはネットからで、結果はその日の内に電話でありました。

カードは郵送での受け取りを希望したのですが、手元に届くまでは2週間くらい。

どうしてここまで時間がかかったのかはわかりません。

審査結果は10万円。

もう少し出てくれるとうれしかったのですが、借り入れ状況を考えると恐らくこれが精一杯だったのでしょう。申込日 年齢 職業 勤続年数 2017 25歳 会社員 2年 年収 他社借入件数 利用目的 融資額 300万円 4件 その他 10万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2017 25歳 会社員 2年 300万円 4件 その他 10万円 -

2018年4月29日 17時23分会社員として働いていたのですが、副業もやっていて、そのための利用です。

この時点でアコムからも50万円の借り入れがありました。

申し込みは自動契約機からで、もちろん用途については聞かれるのですが、副業での収益はまだなかったし、そこは生活費として申し込みました。

限度額は20万円。

手続きの流れはだいたいアコムとも同じでしたが、アイフルのほうが若干スピーディーです。

在籍確認はありましたが、収入証明は不要でした。申込日 年齢 職業 勤続年数 2014 25歳 会社員 1年 年収 他社借入件数 利用目的 融資額 300万円 1件 事業資金 20万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2014 25歳 会社員 1年 300万円 1件 事業資金 20万円 -

2018年4月25日 12時21分退社が決まってから、在籍確認ができる内にと思い立ち、カードローンに申し込みました。

ネットからほぼ同時に、アイフルなど全部で4社申し込みました。

無職ではどこも貸してくれないと思ったので。

結果、アイフルを含め、ほかもお断りされてしまいました。

仕事を辞める旨は特に伝えてはいないのですが。

収入面がネックだったのでしょうか・・・。申込日 年齢 職業 勤続年数 2017 25歳 会社員 1年 年収 他社借入件数 利用目的 融資額 200万円 1件 生活費 なし 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2017 25歳 会社員 1年 200万円 1件 生活費 なし -

2018年4月24日 23時43分仮想通貨をはじめようと思い、アイフルと他3社に申し込みました。

出来るだけたくさん借りようという考えでした。

アフィリエイトをやっていて、そのポイントも欲しかったので、申し込みはネットからです。

審査の結果は50万円。カードは自動契約機から受け取りました。

でもいざカードを使おうとしたらお金が引き出せないようになっていて・・・。

恐らく総量規制に引っ掛かったのだと思うのですが、審査に通ったのにいきなり使えなくなることがあるんですね。

しかもアフィリエイトのポイントも貰えませんでした。申込日 年齢 職業 勤続年数 2016 28歳 会社員 2年 年収 他社借入件数 利用目的 融資額 400万円 はじめて 投資 50万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2016 28歳 会社員 2年 400万円 はじめて 投資 50万円 -

2018年4月1日 22時40分アイフルにはポイントサイトのポイントが欲しくて申し込みました。

この時すでに2社から40万円の借入れがあったので審査に通るか自信はなかったのですが、その2社から借りられなくなった時の奥の手になるかなと。

ネットで申し込んでしばらくするとメールで審査結果が届きました。限度額は10万円。

カードもその日の内に契約機から受け取りました。

ただ使ってみて分かったことですが、他の2社(三井住友ゴールドローン、JCBファーストローン)に比べてとても金利が高いです。

1万円ずつ返していたのでは利息が大変なことになるので、早々に全額返してしまいました。申込日 年齢 職業 勤続年数 2016 27歳 会社員 2年6ヶ月 年収 他社借入件数 利用目的 融資額 300万円 2件 その他 10万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2016 27歳 会社員 2年6ヶ月 300万円 2件 その他 10万円 -

2018年4月1日 07時07分仕事が激減して(元々は国の事業を請け負っていました)会社の運営が厳しくなったので、その資金に充てるためアイフルを利用しました。

この時すでに、ビジネスローンなど500万円近くの借り入れがありました。

申し込みはネットからで、カードの受け取りは自動契約機からです。

手続きは事務的でスムーズでした。

審査結果はその日の内に出るので即日融資も可能です。

この点は他の業者もだいたい同じです。(同時期にプロミスとモビットにも申し込んでいました)

限度額は14万円。

他からもたくさん借りているのでそこは仕方ありません。

金利は上限の18%ですが、この時はとにかくお金を借りられればよかったので、特に気にしていませんでした。申込日 年齢 職業 勤続年数 2016 61歳 会社経営・会社役員 16年 年収 他社借入件数 利用目的 融資額 360万円 8件 事業資金 10万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2016 61歳 会社経営・会社役員 16年 360万円 8件 事業資金 10万円 -

2018年3月28日 13時58分課金で携帯代がすごいことになってしまって・・・。ちなみに7万円です。

すぐにお金を貸してくれそうな業者ということでアイフルに申し込みました。

手続きはスマホからで、住所氏名、勤め先、年収などの個人情報を入力して送信すると、1時間くらいで10万円まで利用できますと電話がきました。

急いでいる旨を伝えると、契約機でカード発行をするとよいとのことだったので、その日の内に足を運び手続きをしました。

かかった時間は正味1時間ほどです。スピード感重視で選ぶならおすすめですよ。申込日 年齢 職業 勤続年数 2015 23歳 会社員 5年 年収 他社借入件数 利用目的 融資額 200万円 2件 趣味・レジャー用品の購入 10万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2015 23歳 会社員 5年 200万円 2件 趣味・レジャー用品の購入 10万円 -

2018年3月26日 17時11分カードのキャシング枠と、プロミス30万円、アコム30万円で計150万円の借り入れがありました。

アイフルにも申し込んだのは、返済や生活費に充てるお金が必要だったからです。

ネットで申し込み、3時間程で結果の電話がかかってきました。限度額は10万円。

正直、少ないなとは思ったのですが、他からも散々借りているのでまぁしょうがないかなと。

アイフルの返済は月々4千円~と少ないのですが、他と合わせると月々で8万円にもなります。ちょっとした家賃くらいですよね。

自分は兄弟と住んでいるのでどうにかなっていますが・・・。

そんな感じで今年の頭から、カードをフル活用して生活費も返済も回しています。

おまとめローンとか、この生活を抜け出すためには何か考えないといけないでしょうね。申込日 年齢 職業 勤続年数 2018 29歳 会社員 5年 年収 他社借入件数 利用目的 融資額 320万円 5件 生活費 10万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2018 29歳 会社員 5年 320万円 5件 生活費 10万円 -

2018年3月17日 21時35分当時はいわゆるギャンブル依存で、プロミス、アコム、レイクから計130万円の借り入れがありました。

アイフルで申し込んだときも、やはりギャンブルのためのお金欲しさで、どこでも貸してくれるところだったらよかったんです。

ネットから申し込むと次の日くらいに電話がかかってきて、審査否決を告げられました。

年収が300万円ですでに130万円の借り入れがあった訳ですから、恐らく総量規制に引っかかったのだと思います。

残念でしたがやっぱりな・・・と思いました。意外ではなかったです。申込日 年齢 職業 勤続年数 2015 24歳 会社員 3年 年収 他社借入件数 利用目的 融資額 300万円 3件 交際・遊興・娯楽費 なし 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2015 24歳 会社員 3年 300万円 3件 交際・遊興・娯楽費 なし -

2018年2月22日 15時26分当時はクレカの返済(キャッシング利用含)が複数社あって、毎月の4万円くらい支払ってカツカツの生活でした。

そんな時アイフルから、「まとめてみませんか?」と電話があったんです。

「どこでその情報を?!」と思いはしたのですが、4万円が2万円になるなら楽になるなと思い申し込むことにしました。

そのままその電話で申込み、身分証と源泉徴収票は写真に撮ってアプリから送ります。

4~5日くらいで審査に通ったと連絡があり、それから1週間ぐらいでカードが届きました。申込日 年齢 職業 勤続年数 2014 27歳 会社員 4年 年収 他社借入件数 利用目的 融資額 450万円 1件 おまとめ目的 80万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2014 27歳 会社員 4年 450万円 1件 おまとめ目的 80万円 -

2018年2月9日 00時08分海外向けの中古車販売で送金のトラブルがあり、急きょお金が必要になりました。

そこで、複数のカードローンに申し込んだのですが、アイフルは3社目です。

すでに2社から168万円の融資を受けていて、アイフルの審査結果は100万円で申し込んだものの、たったの5万円でした。

でも、少しでもお金が必要だったので、その日の内に振り込んでもらえるようにお願いし対応してもらいました。カードは後日郵送です。申込日 年齢 職業 勤続年数 2016 46歳 会社経営・会社役員 20年 年収 他社借入件数 利用目的 融資額 500万円 2件 事業資金 5万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2016 46歳 会社経営・会社役員 20年 500万円 2件 事業資金 5万円 -

2018年2月5日 15時45分当時は出産を控えていて、出産費用のために働いていたのですが、稼ぎだけでは到底足りなかったのでアイフルを利用しました。

電話からの申し込みで、質問されるままに属性や利用目的について答えると、一旦電話を切りました。

10分くらいすると在籍確認が取れたからと再び電話がかかってきて、後は自動契約機から手続きできると言われました。

自動契約機では、免許証を出したくらいで、後は簡単な機械操作でカードを発行することができました。申込日 年齢 職業 勤続年数 2016 20歳 パート・アルバイト 6ヶ月 年収 他社借入件数 利用目的 融資額 300万円 1件 医療費 30万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2016 20歳 パート・アルバイト 6ヶ月 300万円 1件 医療費 30万円 -

2018年1月30日 14時58分お恥ずかしながら当時パチンコによく行ってて、実家に住んでいたのですが携帯代諸々生活費が足りなくなって利用しました。

アイフルはちょうどその頃よくテレビCMをやっていて、なんとなく印象に残っていたんです。

携帯で調べるとすぐ近くに契約機があったのでそこから申し込みました。

学生ですがアルバイトをしていて年収は100万円ほどです。

審査の結果は30万円。

生活費のためと説明しました。

1時間ちょっとくらいでカードは発行されました。申込日 年齢 職業 勤続年数 2011 20歳 学生 2年6ヶ月 年収 他社借入件数 利用目的 融資額 100万円 はじめて 交際・遊興・娯楽費 30万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2011 20歳 学生 2年6ヶ月 100万円 はじめて 交際・遊興・娯楽費 30万円 -

2018年1月15日 16時42分転職したばかりだったのですが、出張の多い仕事で、しかも出張の費用は自分で立替えないといけないので、まとまったお金が欲しくて利用しました。

アイフルを選んだのはテレビCMのインパクトがあったからです。とっつきやすさもありました。

結果からいうと、自動契約機から即日でカードをゲットできました。

枠は50万円。

収入は自己申告でOKでした。

とりあえず必要な額(20万円)には足りたので安心しました。申込日 年齢 職業 勤続年数 2016 27歳 会社員 5ヶ月 年収 他社借入件数 利用目的 融資額 500万円 はじめて その他 100万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2016 27歳 会社員 5ヶ月 500万円 はじめて その他 100万円 -

2018年1月2日 10時03分保険の外交員をしていたのですが、資格試験に通らなくてお給料を減らされてしまいました。

アイフルならネットで完結できて、すぐに振り込んでもらえると公式HPに書いてあったので、生活費に充てようと思ったのです。

実は過去に破産を経験あるので、審査に影響がないか心配でした。

申し込んでしばらくすると「お伝えしたいことがあるのでお電話ください」とメールがあって、こちらからかけると10万円までなら利用できると。

そして申し込みの内容に間違いがないか?ということと、本人確認のためか干支と星座を聞かれました。

ただ、当日中の振込は時間的に無理だったので、だったらと自動契約機まで出向き当日中にカード発行の手続きをしました。申込日 年齢 職業 勤続年数 2016 42歳 会社員 3年 年収 他社借入件数 利用目的 融資額 150万円 0件(過去に完済) 生活費 10万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2016 42歳 会社員 3年 150万円 0件(過去に完済) 生活費 10万円 -

2017年12月31日 10時57分ギャンブルが好きで、三菱UFJ銀行から200万円借りています。

枠は250万円なのですが、いずれは使い切ってしまうだろうと考えて、保険的な意味合いでアイフルにも申し込むことにしました。たまたま近所に無人機があったんです。

無人機での手続きは、バンクイックの手順とそんなに変わりません。

源泉徴収票や身分証を読み込ませて、在籍確認が取れたら1時間足らずでカードを受け取ることができました。

限度額は184万円。思っていたよりもでかいなと思いましたが、総量規制ギリギリの数字ではないでしょうか?申込日 年齢 職業 勤続年数 2015 43歳 会社員 13年2ヶ月 年収 他社借入件数 利用目的 融資額 530万円 1件 その他 180万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2015 43歳 会社員 13年2ヶ月 530万円 1件 その他 180万円 -

2017年12月5日 21時17分アコムとプロミスから30万円ずつ借りていて、アイフルで3社目です。

ネットの仮審査を受けるとすぐに仮審査OKと電話があったので、契約機に足を運び手続きをしました。

機械越しにオペレーターを会話をしながら、契約書と身分証を読み込ませるだけです。

限度額は10万円と少なかったので、収入証明は必要ありません。

もっと金額を出して欲しかったのですが、すでに60万円も借入れがあるし、きっとこれが限度だったのでしょうね。申込日 年齢 職業 勤続年数 2017 22歳 会社員 3ヶ月 年収 他社借入件数 利用目的 融資額 240万円 2件 生活費 10万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2017 22歳 会社員 3ヶ月 240万円 2件 生活費 10万円 -

2017年12月4日 22時28分買い物やらなにやらでアコムから100万円の借り入れがあったのですが、限度額いっぱい使ってしまっていたので、新たにアイフルにも申し込むことにしました。

車でならすぐに行ける距離のところに自動契約機があったので、そこて手続きをします。

用途は買い物と答え、身分証は必要でしたが収入証明は不要で30万円の枠をもらえました。

手続きの手順はアコムとそんなに変わりませんが、多少アイフルのほうが口調など、丁寧さに欠ける印象です。申込日 年齢 職業 勤続年数 2016 30歳 会社員 8年 年収 他社借入件数 利用目的 融資額 600万円 1件 趣味・レジャー用品の購入 30万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2016 30歳 会社員 8年 600万円 1件 趣味・レジャー用品の購入 30万円 -

2017年12月4日 19時34分転職して一人暮らしをはじめたら思ってたよりもお金がかかってしまって、生活費を補てんするために利用しました。

アイフルだったら電話連絡がないとネットの口コミにあり、それが背中を押しました。

仮審査をネットから申し込んで、本審査は自動契約機で行います。

そこで「(会社に知られたくないので)電話はしないで欲しい」と要望を伝えると、直近2カ月分の給与明細で対応してもらえました。

こちらの無理を聞いて、臨機応変に対応してもらえたので良かったです。申込日 年齢 職業 勤続年数 2017 28歳 会社員 1年6ヶ月 年収 他社借入件数 利用目的 融資額 320万円 はじめて 生活費 50万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2017 28歳 会社員 1年6ヶ月 320万円 はじめて 生活費 50万円 -

2017年11月30日 20時58分友人からお金を預かっていたのですが、うっかり失くしてしまったので申込みました。

ネットの広告で「30日間利息ゼロ」というのを見かけたんです。

当時は学生でしたが、アルバイトで年収は70万円くらいありました。

ネットから申し込むとすぐに電話がかかってきて自動契約機で手続きをするようにいわれたのですが、最寄りの契約機は駅前の雑居ビルの中にあって「いかにも・・・」な雰囲気で少々入り辛かったです。

30分くらいでカードはできたので、その足でお金を下ろして帰りました。

限度額は12万円で金利は18%。はじめてだったので比較対象はないのですが、金額はまぁまぁ出してもらえたと思います。申込日 年齢 職業 勤続年数 2014 20歳 学生 2年 年収 他社借入件数 利用目的 融資額 70万円 はじめて その他 10万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2014 20歳 学生 2年 70万円 はじめて その他 10万円 -

2017年11月30日 11時24分会社を起こしたばかりでお金が足りなくて利用しました。

某社からの借り入れが10年ぐらい前にあって、とんずらこいたという過去があります。

ネットからの申し込みで、用途の欄には生活費と書きました。

実際に生活費が枯渇していたので。

半ばあきらめていたのですが、翌日届いたメールには自動契約機で手続きをしてくださいと。

さっそく店舗まで足を運び、カード発行の手続きをしました。

かかった時間は1時間くらいです。

身分証にはパスポートを出しました。

正直審査に通るとは思わなかったので驚きました。

過去のことを特に突っ込んで聞かれることもなかったです。申込日 年齢 職業 勤続年数 2017 32歳 自営業・自由業 5年 年収 他社借入件数 利用目的 融資額 600万円 2件 事業資金 50万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2017 32歳 自営業・自由業 5年 600万円 2件 事業資金 50万円 -

2017年11月6日 00時05分次の仕事に就くまでの繋ぎ資金で申し込みました。

クレカのキャッシング枠も使い切っていて、他から借りるしかなかったんです。

無職とは言っても翌月からの仕事は決まっていて、前年度の源泉徴収も準備できていました。

しかし審査は否決。しかもさんざん待たされた挙句にダメだったので正直ムッとしましたよ。

ちなみに、同時期に申し込んだアコムは無職と伝えた時点で審査にすらかけてもらえませんでした。

それからすると検討の余地があったということでしょうか?

同じく同時期に申し込んだレイクは審査に通っていますから、会社によって大きく判断が分かれるようですね。申込日 年齢 職業 勤続年数 2017 23歳 無職 なし 年収 他社借入件数 利用目的 融資額 なし 1件 生活費 なし 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2017 23歳 無職 なし なし 1件 生活費 なし -

2017年11月1日 00時12分母子家庭で生活も苦しかったし、なにかあった時のための緊急用にと思って申し込みました。

ちょうど30日間無利息のキャンペーンをやっていたし、だったら借りても利息がかからない内に返せばいいかな、と。

ネットで仮審査に申し込んで、その後、自動契約機で手続きをしたのですが、混んでいたようで、1時間以上かかりました。

ブースの中でぼんやりと待っていたのですが、隣の別の契約機でのやりとりがまる聞こえだったり、あまり居心地は良くなかったですね(笑)

結果は50万円。規制が厳しくなった割にはけっこう出たなと思います。

まだ作ったばかりで利用はしてないのですが、もし使うとしたら無利息期間を上手に活用したいなと考えています。申込日 年齢 職業 勤続年数 2017 36歳 会社員 6年 年収 他社借入件数 利用目的 融資額 300万円 0件(過去に完済) 生活費 50万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2017 36歳 会社員 6年 300万円 0件(過去に完済) 生活費 50万円 -

2017年10月15日 16時07分大きい買い物をしてお金が足りなくなり、申込みました。

アイフルを選んだのはよく名前をCMなどで聞いていたからです。

職場の近くにあった無人契約機にいきなり出向き、その中でオペレーターの指示に従いながら申込みの手続きを進めていきます。

その手続きの中で、限度額はいくらで希望するのかも確認されたので、50万円は欲しいと伝えました。

30分ほど待たされたあと、審査には通ったのだが限度額は10万円が限界とのこと。

足りない分はもう1社と契約すればいいかと思ったので、そのまま契約を済ませ、カードを受け取りました。申込日 年齢 職業 勤続年数 2016 20歳 パート・アルバイト 8ヶ月 年収 他社借入件数 利用目的 融資額 360万円 1件 生活費 10万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2016 20歳 パート・アルバイト 8ヶ月 360万円 1件 生活費 10万円 -

2017年10月13日 15時24分生活費が足りなくなり、アコムのATMで審査に申込み、その足で、隣に無人契約機があったアイフルでも申し込んでみました。

審査の手続自体はアコムとほぼ一緒。

どこの職場に勤めているのか? 社員証などはあるか? 社員証がないなら職場に電話確認を入れてもいいか?などなど。

職場への在籍確認は必要でした。

その結果、限度額10万円で審査に通過。

カードもその場で発行してもらえて、すぐにお金を借りられたのでよかったです。申込日 年齢 職業 勤続年数 2016 27歳 派遣社員・契約社員 1ヶ月 年収 他社借入件数 利用目的 融資額 180万円 はじめて 生活費 10万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2016 27歳 派遣社員・契約社員 1ヶ月 180万円 はじめて 生活費 10万円 -

2017年10月13日 12時57分契約していたアコムの枠全部をすぐに使ってしまったため、追加でカードローンを契約することにしました。

アイフルを選んだ理由は特になく、あるとすれば大手で名前をよく聞く業者であるということですね。

事前手続きなく最寄りの無人契約機に出向いて手続きをスタート。

その流れはアコムとほぼ変わらず、いろいろな質問に回答し、必要事項を入力し、免許証を提示したくらい。

審査で20分ほど待ちましたが、その場でカードを発行してもらえました。

限度額は50万円。その金額もアコムと同じでした。申込日 年齢 職業 勤続年数 2010 35歳 会社員 5年 年収 他社借入件数 利用目的 融資額 1,000万円 1件 交際・遊興・娯楽費 50万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2010 35歳 会社員 5年 1,000万円 1件 交際・遊興・娯楽費 50万円 -

2017年9月29日 21時13分数年前にカードローンで負債が重なって個人再生をし、その後に離婚。

妻への慰謝料もあり、生活が厳しい状態でした。

6年ほど経ったので、借りられるように戻っていないかと思い、事前に楽天銀行のカードローンに申し込んでみたのですが審査落ち。

消費者金融ならいけるかと思い、ネットで検索して、アイフルで申し込んでみることにしました。

しかし、結果は残念ながら審査落ち。

ネットから申し込みをして、30分後にはメールで審査落ちと伝えられてしまいました。申込日 年齢 職業 勤続年数 2015 41歳 会社員 5年1ヶ月 年収 他社借入件数 利用目的 融資額 450万円 0件(過去に完済) 生活費 なし 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2015 41歳 会社員 5年1ヶ月 450万円 0件(過去に完済) 生活費 なし -

2017年9月29日 19時00分他社の限度額が一杯になってしまったので、CMが印象に残っていたアイフルでも申込みしてみることにしました。

ホームページから申込みをすると、1時間ほどでメールが届いて審査に通ったとのこと。

でも、限度額は10万円となっていて、その後に確認の電話があったのですが、20万円は欲しかったので断ってしまいました。

しかし、その後何度かアイフルから電話を受け、結局お願いすることに。

会社への在籍確認は嫌だったので健康保険証の写真提出で対応してもらい、カードは最寄りの無人契約機で発行しました。

そちらでの手続きはスムーズに進んだのでよかったです。申込日 年齢 職業 勤続年数 2016 21歳 会社員 1ヶ月 年収 他社借入件数 利用目的 融資額 280万円 1件 その他 10万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2016 21歳 会社員 1ヶ月 280万円 1件 その他 10万円 -

2017年9月29日 10時16分生活費が足りなくなったので利用しました。

キャッシングはアコムに続いて2件目です。

アコムのほうは限度額の10万円を使ってしまっていたので・・・。

アイフルを選んだのは知名度です。

はじめてではなかったので迷うことなく自動契約機に出向き手続きをしました。

手続きのはアコムとほとんど変わらなかったですね。身分証さえ持って行けばすぐに作れました。

接客や審査のスピーディーさともにパーフェクトな印象です。申込日 年齢 職業 勤続年数 2015 27歳 派遣社員・契約社員 6年 年収 他社借入件数 利用目的 融資額 240万円 1件 生活費 10万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2015 27歳 派遣社員・契約社員 6年 240万円 1件 生活費 10万円 -

2017年9月28日 07時46分引っ越しや子どもの入院、色々な出来事が重なったせいで出費がかさんでしまって・・・。

生活費が足りなくなったので利用しました。

すぐにでもお金が必要だったので、アイフルの即日融資という言葉に惹かれたんです。

特に下調べもせず、いきなり自動契約機に行ったのですが、説明を受けながら進められたので問題はありませんでした。

契約書に記入し、在籍確認が取れるとすぐにカードが発行されました。

110万円という金額は、多かったのでしょうか?申込日 年齢 職業 勤続年数 2015 21歳 会社員 1年6ヶ月 年収 他社借入件数 利用目的 融資額 500万円 はじめて 生活費 110万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2015 21歳 会社員 1年6ヶ月 500万円 はじめて 生活費 110万円 -

2017年9月17日 16時32分芸能事務所に入るためには入所費というものが必要でした。

25万円だったのですが、フリーターの私にはすぐに用意できなくて、たまたま一番近くに自動契約機があったアイフルを利用しました。

手続きはとても簡単で、契約書に記入して、保険証を読み込ませたくらいです。

30万円と言われても初めてだったので、「だいたいみんなこんなものかな?」くらいの感想でした。

必要な額には足りたし、丁寧で速くてよかったと思います。申込日 年齢 職業 勤続年数 2012 20歳 パート・アルバイト 2年 年収 他社借入件数 利用目的 融資額 200万円 はじめて その他 30万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2012 20歳 パート・アルバイト 2年 200万円 はじめて その他 30万円 -

2017年9月11日 17時48分前の旦那が抱えた借金返済のため、キャッシングでお金を手配することに。

最初にレイクに申し込んだら限度額30万円で、これではまだ足りなかったので続けて隣に無人契約機のあったアイフルでも申込みました。

審査の手続きはレイクとそこまで変わらず、無人契約機の中で申込書を書き、オペレーターの指示に従いながら進めます。

唯一、レイクと違ったのは、給与明細書が必要だと言われたことです。30分ほどで手続きを終えると、無事に審査は可決。

限度額はなぜか34万円という中途半端な金額でした。申込日 年齢 職業 勤続年数 2015 24歳 パート・アルバイト 6ヶ月 年収 他社借入件数 利用目的 融資額 200万円 1件 借入金の返済(住宅ローン) 30万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2015 24歳 パート・アルバイト 6ヶ月 200万円 1件 借入金の返済(住宅ローン) 30万円 -

2017年9月10日 21時38分モビットとレイクを利用していて70万円ほど返済が残っていたのですが、なにかあった時すぐに引き出せるカードを持っておきたかったので申し込みました。

保険の営業をしているもので、なにかと出費が多いんです。

スマホアプリからの申込みで審査結果は2~3時間でわかりましたが、カードは郵送を希望したので手元に届くまでに10日ほどかかりました。

感想は至って普通。消費者金融はだいたいこんな感じなんだと思います。申込日 年齢 職業 勤続年数 2015 41歳 パート・アルバイト 15年 年収 他社借入件数 利用目的 融資額 180万円 2件 借入金の返済(住宅ローン以外) 50万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2015 41歳 パート・アルバイト 15年 180万円 2件 借入金の返済(住宅ローン以外) 50万円 -

2017年9月10日 03時29分契約社員の身では金銭的に恵まれているとは言い難く、生活費の補てんのために利用しました。

実は、借金の清算を10年以上前に経験しているのですが、もしかしたらと思い申し込んだ次第です。

自動契約機からの申し込みで、契約書に記入して、免許証を提示し、在籍確認が終わるまでに10~20分くらい、その後カードが発行されるまでに30~40分くらいです。

オペレーターの女性はとても親切でよかったのですが、本音を言えば(限度額は)もう一声欲しかったですね。申込日 年齢 職業 勤続年数 2014 37歳 派遣社員・契約社員 10年 年収 他社借入件数 利用目的 融資額 250万円 0件(過去に完済) 生活費 30万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2014 37歳 派遣社員・契約社員 10年 250万円 0件(過去に完済) 生活費 30万円 -

2017年9月3日 17時14分消費者金融2社から60万円を借りていて、毎月の返済が苦しく、アイフルなら月々の支払額が抑えられると噂を聞いて、乗り換えできればと、申し込みました。

申し込み自体は、アコムやレイクの手順とそう変わりません。

ただ、アイフルはネットから申し込むと30分くらいで結果がわかって(電話でした)、自動契約機に行くと30分くらいでカードが作れました。

限度額は10万円と少なかったですが(すでに2社から借りてる訳ですから当然ですけど)借りれることは借りれたので良かったです。申込日 年齢 職業 勤続年数 2015 45歳 会社員 1年 年収 他社借入件数 利用目的 融資額 230万円 2件 おまとめ目的 10万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2015 45歳 会社員 1年 230万円 2件 おまとめ目的 10万円 -

2017年8月31日 10時08分マンションの更新料に11万円必要だったのですが、職を変えたばかりで蓄えがなく、やむを得ずアイフルを利用しました。

すでに2社から30万円の借り入れがあったので審査は不安でしたが、結果的に16万円借りることができました。

申し込みはスマホからで、日曜日に必要事項を埋めて、免許証の写真を送信すると翌月曜日には電話で審査可決の連絡がありました。

日曜を挟んだ割にはスムーズでよかったです。

カードは郵送を希望したので届いたのは1週間後で、どうにかマンションの更新には間に合いました。申込日 年齢 職業 勤続年数 2015 30歳 会社員 6ヶ月 年収 他社借入件数 利用目的 融資額 280万円 2件 その他 20万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2015 30歳 会社員 6ヶ月 280万円 2件 その他 20万円 -

2017年8月30日 20時53分3社から、全部で70万円の借り入れがあったのですが(用途は遊興費などです)会社を辞めて次の仕事が見つからず、2ヶ月無職の期間があったので(申込時は仕事が決まったばかりでした)返済に困りアイフルに申し込みました。

ネットからの申し込みで、身分証(免許証)の写真は専用のアプリから送りました。

翌日メールで結果が届き、審査には通ったのですが、なんと限度額は5万円。

正直少ないなと思いました。

その後1週間くらいしてからカードと注意事項が郵送で届き、やっと利用できるようになりました。申込日 年齢 職業 勤続年数 2017 23歳 会社員 1ヶ月 年収 他社借入件数 利用目的 融資額 250万円 3件 生活費 5万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2017 23歳 会社員 1ヶ月 250万円 3件 生活費 5万円 -

2017年8月29日 00時13分空気清浄器や水に投資した額に応じて配当がある・・・という儲け話のためにお金が必要で、アコム、バンクイック、セレカとほぼ同時に申し込みました。

最初はネットからで、その投資話を担当している営業さんと一緒に、その会社の事務所から手続きをして、午前に申し込むと午後にはメールで結果が来たので、これまたその営業さんと一緒に自動契約機まで足を運びました(流石にブース内には入ってきませんでしたが)。

無人契約機では契約書に記入し、身分証や源泉徴収票を機械に読み込ませるのですが、以前にも利用したことがあったのでとまどうことはなかったです。

ただ在籍確認の時、会社の人に怪しまれて「お前なにやってるんだ!」といわれて少々焦りましたが(適当に車のローンですと誤魔化しました)。申込日 年齢 職業 勤続年数 2016 44歳 会社員 7年 年収 他社借入件数 利用目的 融資額 320万円 0件(過去に完済) 投資 70万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2016 44歳 会社員 7年 320万円 0件(過去に完済) 投資 70万円 -

2017年8月26日 09時52分この頃、私の勤めていた会社が倒産しそうになっていて、辞めることがほぼ決まっていました。

そこで会社に所属しているうちに借入先を増やしておこうと思い、ほとんど同時期にアコムやレイクにも申し込みをしています。

お金が必要だった理由はとある趣味がきっかけなんですが、審査の時には生活費が必要といってしまいました。

審査には通過しましたが、先に申し込みをしたアコムやレイクよりは限度額がわずかでした。

申込を手続したのはネットと無人の機械でしたので、とても速かったです。申込日 年齢 職業 勤続年数 2016 22歳 会社員 4ヶ月 年収 他社借入件数 利用目的 融資額 360万円 3件 生活費 10万円 申込日 年齢 職業 勤続年数 年収 他社借入件数 利用目的 融資額 2016 22歳 会社員 4ヶ月 360万円 3件 生活費 10万円

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

人気のログ(記事)ランキング

同じテーマの記事の一覧

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短30分融資、無利息サービスが人気

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短18分融資OK、おまとめ可

今5万円借りてるんですけど、携帯で限度枠って広げられますか?