更新日:2019/06/18

アイフルのおまとめローン。メリットとデメリットをポイント別に紹介

(0)

この記事を評価する

評価を設定してください ×

「アイフルから電話でおまとめローンの話をされました。金利14%で他社借入れをすべて返済してくれるようですが、この提案に乗っていいものでしょうか?」

「いくつもの消費者金融からお金を借りています。1社あたり数十万円、合計で100万円超えです。まだ新しい仕事をはじめたばかりなんですが、アイフルのおまとめローンの審査に通りますか?」

「アイフルでおまとめローンを組むと追加借入れできませんよね?でも、ちょうど今、金欠でお金を借りたいんです。他社から借りて、もしアイフルにバレたら、一括で返済請求されてしまうのでしょうか?」

毎日毎日、頭の中は借金の返済のことばかり・・・。

軽い気持ちで借りただけなのに、いつの間にか借金の返済に追われるなんて本当にうんざりしますよね・・・。

そんなときに、今より返済をラクにする方法の提案をされたら、だれでも興味を持つと思います。

アイフルのおまとめローンであるおまとめMAXやかりかえMAXは、借金の借換えができるサービスのひとつ。

複数の借金があって返済に困っているとき、借金をひとつにまとめて金利を下げられたり、月々の返済額を減らせたりすることができます。

そんなアイフルのおまとめローンですが、【アイフルからの営業電話をきっかけに申込みを検討している方が多い】のではないでしょうか。

たしかに月々の返済はラクになるので、申込みたくなる気持ちはよくわかります。

でもそこはグッと我慢です。

すぐに申込むのはやめましょう。

なぜなら、アイフルのおまとめローンは、他社のローンと比べるとお世辞にもオススメできるサービスではないからです・・・。

こんにちは。

当サイト、ファイグー編集部でキャッシング(カードローン)利用者の口コミ・評判を集めたり、金融業者元社員にインタビューを続けて早4年が経つベテラン編集者の田中です。

もしかすると、あなたは今まさに借金の返済に悩んでいて、おまとめローンを検討しているのではないでしょうか。

もしくは、すでにアイフルからおまとめの提案をされているのかもしれませんね。

しかし、先ほどもお伝えしたとおり、アイフルのおまとめローンは、あまりオススメできるサービスではありません。

もちろん、アイフルにもメリットはあるわけですが、本当はもっと返済がラクになる手段があるので、アイフルで借金をまとめるのは実にもったいないんですよね・・・。

それでは、なぜ多くの方がアイフルのおまとめローンを利用してしまうのでしょう?

実は、借金を借換えようとしたときに、はじめからアイフルに申込む方は少ないんです。

アイフルから営業電話を受けて、そのまま契約してしまう方が多いんですね。

そこはやはり営業マンですから、上手に営業してくるわけです。

しかし、アイフルからの提案が魅力的に思えても即決してはいけません。

その前に、必ずぜひ他社と比較してみてください。

それだけで最終的な返済額に大きな違いがあることがわかるはずです。

というわけで今回は、アイフルのおまとめMAX・かりかえMAXを他社と比較しながら、メリットとデメリットをお伝えしていきたいと思います。

消費者金融で実際におまとめローンの審査を担当していた元社員のおふたりにお話をうかがいながら、【どんな点が審査に影響するのか、審査に通りにくくなるはどんなときか】なども、こまかく取材を行いました。

- 年収がいくら以下だと審査通過が難しくなるのか?

- 雇用形態や勤続期間が審査に与える影響

- 他社借入が多すぎると審査に通らなくなるのか?

- 延滞歴があると審査通過は難しいのか?

上にあるようなみなさんが気になるところを突っ込んでインタビューしています。

この記事に書かれているポイントをおさえて申込めば、ドキドキしながら審査結果を待たなくて済むかもしれません。

今回のインタビューをきっかけに、少しでも借金の負担に悩む方が少なくなることを祈っております。

それでは、本題に入りましょう!

- 目次

- アイフルのおまとめローンをオススメできない理由

- アイフルおまとめローンの審査に通りにくいのはこんな人

- 即日融資は難しい!?申込みから融資までの流れと融資に必要なもの

- 返済方法・返済日・返済額のしくみと追加借入れの可否

- まとめ

アイフルのおまとめローンをオススメできない理由

アイフルのおまとめMAX・かりかえMAXってどんなローンなの?

急にどうしたのさ。

だって、台本にそう聞けって書いてあるから。

いっ・・・いや~、なにをいっているのかなこの子は。

だっ・・・台本なんてないのにね。あはは・・・。

で、どんなローンなの?

ゴホン!

アイフルのおまとめMAX・かりかえMAXは、借換え専用のローンだよ。

つまり、すでに借りているローンの金利や返済額の負担を減らすためのローンなんだ。

へー。

とにかく今よりラクになるってことなんだね。

まあ、そうだね。

でも、おまとめMAX・かりかえMAXは金利が高めだから、借換えでより負担を減らしたいならほかのローンを検討したほうがいいかもしれないね。

へー。どのくらい金利が高いの?

低金利な銀行のローンとくらべると、3%~5%くらい高いんだよ。

それはすごい差だね!

・・・正直、あんまりわかってないでしょ?

そんな説明で私が理解できるわけがないでしょう!もっとわかりやすく説明なさい!

・・・。

はじめに、アイフルのおまとめMAX・かりかえMAXがどんなローンなのか、メリット・デメリットも一緒にチェックしていきましょう。

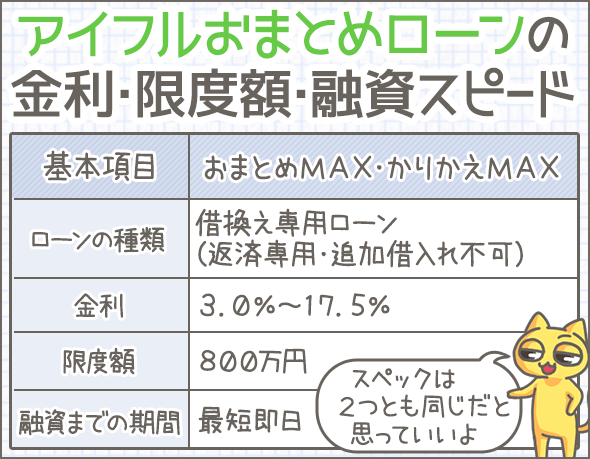

おまとめMAX・かりかえMAXは基本的に同じローン

アイフルのおまとめMAX・かりかえMAXは、どちらも借換え専用のローンです。

ひとつのローンからの借換えも可能ですし、複数のローンを一本化して借換えることもできます。

ここで、基本情報を表にまとめておきます。

| 基本項目 | おまとめMAX | かりかえMAX |

|---|---|---|

| ローンの種類 | 借換え専用ローン (返済専用・追加借入れ不可) |

借換え専用ローン (返済専用・追加借入れ不可) |

| 金利 | 3.0~17.5% | 3.0~17.5% |

| 限度額 | 1~800万円 | 1~800万円 |

| 審査時間 | 最短即日 | 最短即日 |

| 融資までの期間 | 最短即日(※1) | 最短即日(※1) |

| 申込資格 |

|

|

おまとめMAXとかりかえMAXは基本的に同じローンです。

ただし、これまでアイフルを利用したことのある方は『おまとめMAX』、はじめてアイフルを利用する方は『かりかえMAX』というふうにそれぞれ分かれているだけです。

そのため、この記事ではおまとめMAX・かりかえMAXをあわせて『アイフルおまとめローン』と呼ぶことにします。

※1

これはあくまでも最短時間です。契約方法によっては融資まで1週間程度かかります。融資までの期間について、くわしくはのちほど説明しています。

アイフルおまとめローンのメリット

アイフルおまとめローンのメリットをみていきましょう。

毎月の返済額や金利を軽減できる

毎月の返済額や金利が、現在借入れているカードローンより低く設定されます。

アイフルの元担当者 河合さん(仮名)

金利は、現在の借入先より1~3%低くなるように設定します。

複数の借入先がある場合は、そのなかでもっとも低い金利の借入先よりも低くなるよう設定しますね。

また、借換えの金額が100万円以上のときは、自動的に金利15%以下に下がります(※2)。

たとえば、下記2社からの借入れをアイフルおまとめローンで借換えるとしましょう。

| A社 | B社 | |

|---|---|---|

| 金利 | 18% | 17.8% |

| 借入残高 | 30万円 | 30万円 |

| 毎月の返済額 | 1万円 | 1万円 |

この場合、金利は17.8%未満、月々の返済額は2万円未満が設定されるということです。

※2

利息制限法により、借入額が100万円以上の場合は金利15%以下に設定しなければなりません。これは業者にかかわらず共通のルールです。

総量規制の対象外(年収の3分の1超の借換えも可能)

アイフルおまとめローンは総量規制(※3)の対象外です。

よって、借入額が申込者の年収で決まってしまうことはありません。

場合によっては、総量規制以上の借入れも可能です。

ただ、貸出実施には審査があります。

必ずしも希望額を借入れできるとはかぎらないので注意してくださいね。

※3

総量規制は、「貸金業者(消費者金融やクレジットカード会社)は利用者の年収の3分の1超を貸付けてはならない」という貸金業法のルールです。アイフルは貸金業者なので本来なら総量規制の対象ですが、おまとめMAX・かりかえMAXは借換え専用ローンなので総量規制の例外となっているのです。

アイフルおまとめローンのデメリット

次に、アイフルおまとめローンのデメリットをチェックしていきましょう。

金利が高い

アイフルおまとめローンより金利の低いローンはごまんとあります。

いくつか、銀行カードローンの金利とくらべてみましょう。

| 商品名 | 金利 |

|---|---|

| アイフルおまとめMAX・かりかえMAX | 3.0~17.5% |

| 清水銀行 しみずピアカードローン | 2.8~9.8% |

| りそなカードローン | 3.5~12.475% |

| 東京スター銀行おまとめローン | 12.5% |

| イオン銀行カードローン | 3.8~13.8% |

| みずほ銀行カードローン | 2.0~14.0% |

| 三井住友銀行カードローン | 1.5~14.5% |

| 三菱UFJ銀行カードローン | 年1.4%~年14.6% |

金利比較のときに注目すべきなのは上限金利(大きいほうの金利)です。

アイフルおまとめローンと銀行カードローンの上限金利には3%~5%もの差がありますね・・・。

より低金利で借換えたい場合、あえてアイフルを選ぶ必要はないと思います。

借換えの対象は貸金業者からの借入れのみ

アイフルおまとめローンで借換えできるのは、貸金業者からの借入れ(消費者金融・クレジットカードでのカードローン・キャッシング)です。

銀行のローンやクレジットカードのショッピングは借換えの対象外になります。

アイフルの元担当者 河合さん(仮名)

アイフルおまとめローンだと、銀行より低金利を提示するのは難しいんですよね。

わざわざ金利の高いローンに借換える人はいないと思うので、おのずと対象外になってしまうんです。

返済方法は口座振替のみ

アイフルおまとめローンの場合、月々の返済方法は口座振替のみです。

ほかのカードローンのように、ATMやインターネットバンキングでの返済には対応していません。

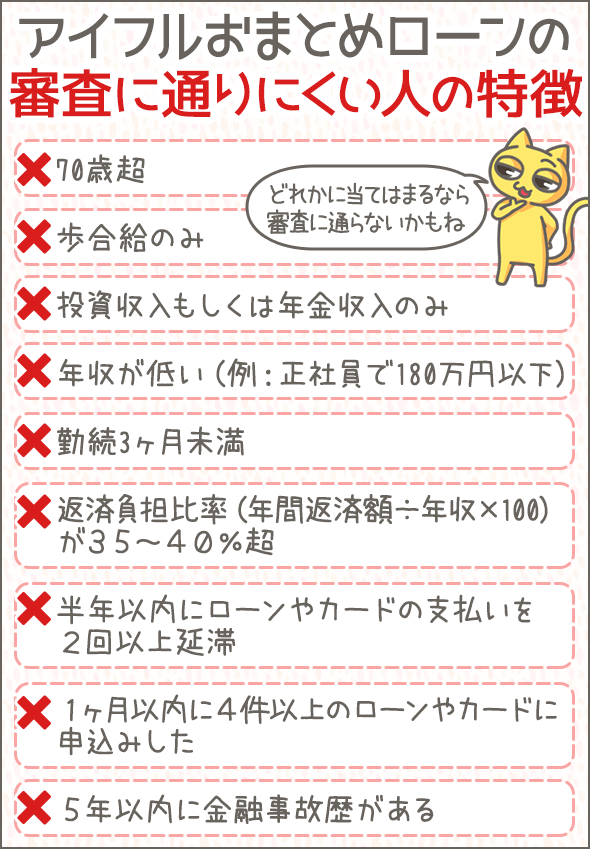

アイフルおまとめローンの審査に通りにくいのはこんな人

アイフルのおまとめローンでも審査ってあるんだよね?

審査は厳しいの?

とくに厳しいわけじゃないみたいだけど、なかには審査に落ちる人もいるだろうね。

どんな人が審査に落ちちゃうの?

そうだね~。

収入や仕事が安定していなかったり、収入に対して返済が多すぎたり、返済延滞などの問題を起こしている人は難しいと思うよ。

へー。

じゃあぼくはどうかな?

メープルシロップ評論家(無収入)なんだけど。

いうまでもなく落ちるだろうね。

・・・。

ではここから、アイフルおまとめローンの審査基準について説明していきます。

審査に落ちる条件、審査に通りにくくなる条件をあげていきますので、ぜひ参考にしてみてください。

年齢が70歳超

アイフルおまとめローンの申込資格には、年齢の上限に関する記載はありませんでしたよね。

でも、実際のところは、70歳を超えると審査通過は難しいようです。

アイフルの元担当者 河合さん(仮名)

アイフルをはじめて利用される場合、70歳超、ないしはすでに利用されている場合は75歳超だと審査通過が厳しいですね。

アイフルの元担当者 宮間さん(仮名)

60歳超は審査に落ちるわけではありませんが、通りにくくはなります。

歩合給・投資家・日雇いアルバイト

アイフルおまとめローンの申込資格には「定期的な収入がある方」と書いてありましたよね。

ただ、定期収入があったとしても、収入の種類や勤務形態によって審査に落ちることがあります。

審査に落ちる可能性が高いのは、下記の場合です。

- 収入がすべて歩合給

- 日雇いアルバイト

- 投資による収入のみ

- 収入が年金などの公的給付のみ

アイフルの元担当者 河合さん(仮名)

歩合給のみだと収入が安定しないため、審査通過は難しいですね。

また、投資収入のみの場合も基本は厳しいのですが、収入をしっかり証明できれば審査に通るかもしれません。

アイフルの元担当者 宮間さん(仮名)

審査では、年金は収入として認められないんです。

また、日雇いのように継続的な収入が見込めない場合も審査通過は難しいです。

年収が低い(正社員で年収180万円以下など)

一概に、「年収◯◯◯万円以下だと審査に落ちる」と決まっているわけではありませんが、状況と収入によっては審査に落ちることもあります。

アイフルの元担当者 河合さん(仮名)

正社員で年収180万円以下、パート・アルバイトで年収95万円以下など、平均よりだいぶ年収が低い場合は審査に通りにくくなります。

また、収入と支出のバランスが悪い(と思われる)ケースも危険ですね。

たとえば、世帯年収400万円以下なのに扶養家族が4人以上いるとか、そういうアンバランスな場合は審査で不利になることがあります。

勤続期間が3ヶ月未満

現在の職場での勤続期間が3ヶ月未満だと、審査に通りにくくなります。

アイフルの元担当者 河合さん(仮名)

勤続1~2ヶ月程度だと、この先も働いていけるのか判断が難しいため、勤続3ヶ月以上が最低基準になります。

家賃・住宅ローンの負担額が収入の半分以上

収入に占める住居費の割合が50%以上など、負担が大きい場合は審査に通りにくくなってしまいます。

アイフルの元担当者 河合さん(仮名)

月々の住居費負担が月収の50%以上を占めている場合は、審査に通りにくくなってしまいます。

返済負担比率が35~40%超

返済負担比率が35~40%超だと審査に通りにくくなります。

返済負担比率とは、収入に対する返済額の割合を示すもので、【年間返済額(合計)÷年収×100】で計算します。

アイフルの元担当者 河合さん(仮名)

明確な基準はありませんが、一般的に「返済負担率が35~40%を超えると審査に不利になる」といわれています。

なお、『年間返済額(合計)』に含まれるのは、以下です。

- 消費者金融・クレジットカード会社のキャッシング・カードローン

- 銀行のキャッシング・カードローン

- 銀行のその他ローン(住宅ローン・自動車ローン・フリーローンなど)

- クレジットカード ショッピング利用の割賦払い(リボ払い・分割払い・ボーナス払い)

- アイフルおまとめローン

このうち、すでに利用しているローン等があれば、その年間の返済額が『年間返済額(合計)』に含まれます。

なお、アイフルおまとめローンはまだ借入れてないので、予定の返済額を含めることになります。

半年以内に支払いを2回以上延滞

ここ半年以内で、ローンやクレジットカードの支払いを2回以上延滞していると、審査通過は難しくなります(※4)。

アイフルの元担当者 宮間さん(仮名)

直近半年以内に2回以上の遅れがあると審査通過は難しいでしょう。

なお、ここでいう延滞とは、下記のような支払いの延滞を指します。

- 消費者金融・クレジットカード会社のキャッシング・カードローン

- 銀行のキャッシング・カードローン

- 銀行のその他ローン(住宅ローン・自動車ローン・フリーローンなど)

- クレジットカードのショッピング利用(1回払い・リボ払い・分割払い・ボーナス払い)

- 携帯電話など、商品の割賦払い

他社での延滞も含まれるので、注意してくださいね。

※4

審査では、必ずあなたの信用情報を確認します。信用情報とは、あなたのローン・クレジットカードの利用履歴をまとめたものです(信用情報機関によって管理)。アイフルは、審査時に信用情報機関を通してあなたの信用情報を確認するので、他社での延滞記録もアイフル側に知られてしまうのです。

1ヶ月以内に4件以上申込みした

直近で複数のローンやクレジットカードに申込みしていると審査に落ちることがあります。

具体的には、1ヶ月以内に4件以上申込みがあると危険です(※5)。

アイフルの元担当者 河合さん(仮名)

1ヶ月間で4社以上の申込みがある場合、それ以降の申込みは審査に通る可能性が低くなってしまいます。

ちなみに、ここでいう申込件数というのは以下のローンの申込件数です。

- 銀行のキャッシング・カードローン

- 消費者金融のキャッシング・カードローン

- 銀行のその他ローン(住宅ローン以外)

- クレジットカード

※5

審査では、必ずあなたの信用情報を確認します。信用情報とは、あなたのローン・クレジットカードの利用履歴をまとめたものです(信用情報機関で管理されています)。アイフルは、審査時に信用情報機関を通してあなたの信用情報を確認するので、他社への申込記録もアイフル側に知られてしまうのです。

金融事故歴がある

ローンやクレジットカードの支払いで問題を起こした場合、俗に「金融事故を起こした」といわれます。

代表的なものは、長期延滞(61日以上の延滞)や債務整理(破産・任意整理など)です。

金融事故歴があると、その後、5年間は審査に通らない可能性が高いので注意してくださいね(※6)。

アイフルの元担当者 宮間さん(仮名)

信用情報に金融事故の情報が登録されている間は審査に通りません(※6)。

※6

審査では、必ずあなたの信用情報を確認します。信用情報とは、あなたのローン・クレジットカードの利用履歴をまとめたものです(信用情報機関で管理されています)。金融事故歴もあなたの信用情報に登録され、5年~10間は記録が消えません。そのため、事故歴が残っている間は審査に通らないのです。

申込時にウソをついた

「申込時に意図的なウソをついた」と発覚したら審査には通りません。

アイフルの元担当者 河合さん(仮名)

意図的にウソをついている場合は審査に通りません。

よくあるのは、年収や他社の借入状況を偽るケースです。

アイフルの元担当者 宮間さん(仮名)

在籍確認(※7)の結果、実際は勤めていなかったり、退職済みだったり、休職中であることがわかれば、当然審査に落ちます。

※7

申込者が申告した勤務先に勤めているかどうか、審査担当者が電話で確認する作業です。くわしい内容はのちほど説明します。

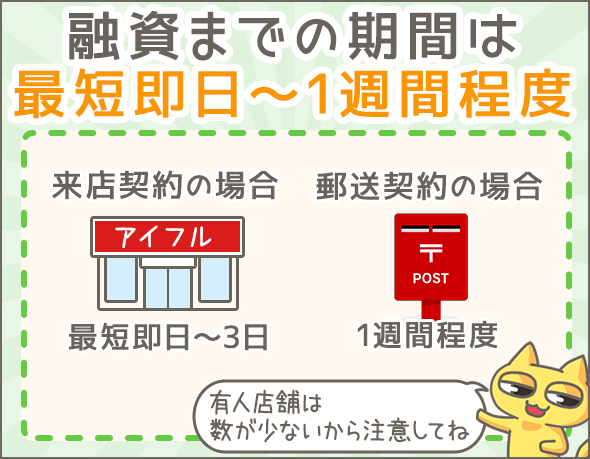

即日融資は難しい!申込みから融資までの流れと融資に必要なもの

アイフルのおまとめローンだと、お金を借りるまでどのくらいかかるんだい?

契約方法によってちがうんだ。

来店契約なら即日~3日程度、郵送契約なら1週間はかかるよ。

急いでいる場合は、有人店舗に行って契約しよう。

へー。

なにか必要なものはあるのかい?

運転免許証などの本人確認書類、源泉徴収票などの収入証明書に加えて、利用明細書など他社借入れを確認できる書類が必要だよ!

へー。

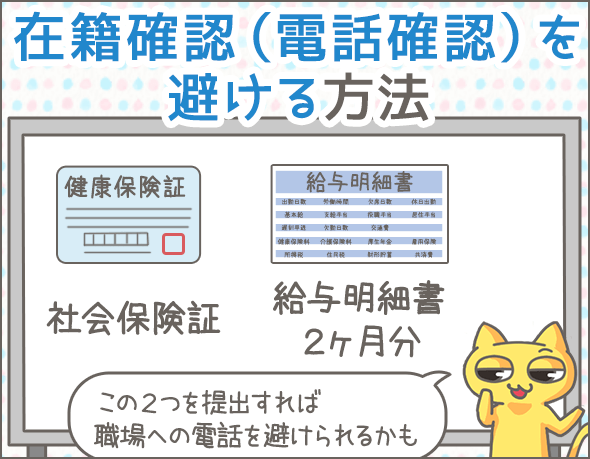

さらに、在籍確認(職場への電話連絡)を避けたい場合は、直近の給与明細書2ヶ月分と社会保険証を提出しよう!

そうすれば、職場への電話が免除されることもあるよ。

でも、この場合は事前にアイフル側に相談が必要だね。

まぁ、とにかくいろいろなものが必要なんだね。

・・・。

ではここから、アイフルおまとめローンについて、申込みから融資までの流れと所要期間・在籍確認の有無・必要な書類などを確認していきましょう。

ネット申込後の契約方法は『郵送』か『来店』

アイフルおまとめローンの申込みから融資までの流れは、契約方法によって2通りに分かれます。

郵送で契約する場合

下記のうち、オレンジの手順は、申込者が行う手順です。

インターネット(アイフルホームページ)で申込む

電話で審査結果の通知を受ける

契約書類やカードが自宅に届く

契約書類に記入して返送する

振込で融資を受ける

既存の借入先に返済する

(金額が100万円以上の場合はアイフルから借入先に直接返済)

有人店舗に来店して契約する場合

下記のうち、オレンジの手順は、申込者が行う手順です。

インターネット(アイフルホームページ)で申込む

電話で審査結果の通知を受ける

有人店舗に来店して契約後、カードを受取る

振込かATMで借入れる

既存の借入先に返済する

(金額が100万円以上の場合はアイフルから借入先に直接返済)

審査時間は最短即日~3日

審査結果がわかるまでに、最短即日~長いと3日程度かかります。

アイフルの元担当者 河合さん(仮名)

混雑具合にもよりますが、1~3日ほどかかることが多いです。

融資までの期間は最短即日~1週間

審査が終わっていれば、その日のうちに融資を受けることも可能です。

ただし、この場合は来店が必要。

審査完了後、アイフルの有人店舗に来店して手続きしましょう。

アイフルの有人店舗は、東京・愛知・大阪・福岡など都市圏を中心に約20店舗しかありません。

営業時間は平日10時~18時なので、審査の連絡を受けたら早めに来店しましょう。

一方、郵送で契約する場合は融資までに1週間ほどかかります。

アイフルの元担当者 宮間さん(仮名)

来店の場合は来店後1時間程度で完了することもありますが、郵送の場合は1週間くらいかかります。

在籍確認は必須!でも電話連絡を避けることはできる

アイフルおまとめローンの審査では在籍確認が行われます。

申込時に記入した勤務先で実際に職務についているのかを確認するため、アイフルのスタッフが電話をかけるのです。

スタッフは個人名を名乗り、「○○(あなたのお名前)さんはいらっしゃいますか?」と確認します(スタッフが本人以外に会社名や用件を話すことはありません)。

このとき、本人が不在でも問題ありません。

電話に出た同僚や先輩から、「○○は外出中です」「本日はもう退社しました」といった返答があればOKです。

電話連絡を避ける2つの方法

場合によっては、勤務先への電話連絡を避けることもできます。

アイフルの元担当者 河合さん(仮名)

お客さまが会社の電話を使ってアイフルにかけてくだされば、それで在籍確認OKとする場合もあります。

アイフルの元担当者 宮間さん(仮名)

直近の給与明細書2ヶ月分と社会保険証を提出していただければ、職場への電話連絡は行いません。

いずれにせよ、まずはアイフル側に相談しなければならないので、申込時などに相談してみましょう。

今スグできる!職場への電話連絡なしでアイフルの在籍確認を済ます方法

必要なのは本人確認書類・収入証明書・他社借入確認書類

申込時には、本人確認書類・収入証明書にくわえ、他社借入れを確認できる書類が必要です。

本人確認書類

- 運転免許証

- パスポート

- マイナンバーカード

収入を証明する書類

- 源泉徴収票

- 確定申告書

- 住民税決定通知書

- 給与明細書2ヶ月分

いすれも最新のものが必要です(コピーでOK)。

他社借入れを確認できる書類

- 契約書

- 利用明細書

こちらは、1社につきひとつ必要です。

融資後は『他社への返済』を証明できるものが必要

アイフルから融資を受けた後、利用者が自分で他社に返済する場合は、返済を証明する書類が必要です。

アイフルの元担当者 河合さん(仮名)

他社の借入れを完済した場合は完済証明書、そうでない場合は、会員ページの画面など借入残高がわかるものを提出してください。

アイフルの元担当者 宮間さん(仮名)

ATMで返済した場合は明細書が発行されるので、明細書を提出していただきます。

アイフルからの融資金を返済に回していないことがわかったら、一括返済を求められることもあるので注意しましょう。

アイフルの元担当者 河合さん(仮名)

アイフルからの融資金を返済に回していないことがわかったら、すぐにお客さまへご連絡します。

その後、しばらくしても返済が行われない場合は、融資金の全額返済を求めることもあります。

返済方法・返済日・返済額のしくみと追加借入れの可否

アイフルおまとめローンを利用しても、返済は続くんだよね?

そうだね。

アイフルおまとめローンからの融資金で他社の借入れを完済できたら、今度はアイフルに対して返済していくことになるんだ。

返済方法は口座振替で、毎月の返済日は利用者が決められるよ!

毎月いくら返していくことになるんだい?

それはケースバイケースだけれど、現状より返済の負担を減らせることはたしかだよ。

へー。

ちなみに、アイフルおまとめローンで借りたお金をほかのことに使ったり、借換え後に他社での借入れを増やしたりするのは絶対ダメなんだ。

最悪の場合、アイフルから一括返済を求められることもあるよ。

なに!?厳しいな・・・。

いやいや、借換え専用ローンなんだから当然だよ!

ここからは、返済方法・返済日・返済額・追加借入れの可否について確認していきましょう。

返済方法は口座振替のみ

返済方法は口座振替のみです。

ほかの方法で返済することはできません。

返済期日は自由に指定可能

返済期日は、申込者が好きな日を指定できます。

たとえば25日に指定したら、『毎月25日』が返済期日です。

これなら給料日後など、都合のいい日に指定することができますね。

毎月の返済額は借換え前より低く設定される

毎月の返済額・返済期間はアイフルが行うシミュレーションによって決まります。

基本的に、借換え前より少ない金額を設定されるので安心してください。

アイフルの元担当者 宮間さん(仮名)

申込時の情報をもとにシミュレーションを行います。

基本的に、借換え後のほうが返済額が低くなりますよ。

たとえば、現在の返済額の合計が月5万円なら少なくとも5万円未満に設定されます。

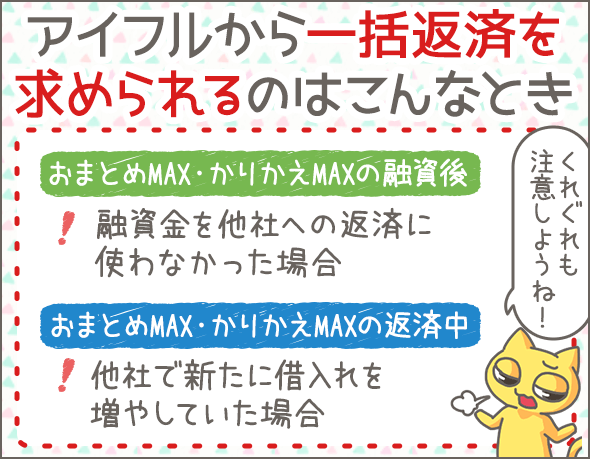

返済中に他社での借入れが発覚したら一括返済を求められる!?

アイフルでは定期的に利用者の信用情報を確認しています。

そのため、他社で借入れを増やした場合は、いずれアイフルに知られてしまうのです。

もしアイフルに追加借入の事実が知られてしまうと、最悪の場合、一括返済を求められることもあるので、絶対にやめておきましょう。

アイフルの元担当者 河合さん(仮名)

お客さまが他社で借入れを増やしていた場合は、まず完済するよう注意します。

それでも同じようなことを繰り返す場合は、一括での返済を求めることもありますね。

まとめ

最後に、今回のポイントをまとめていきましょう。

アイフルおまとめローンのメリット

- 借換え前より毎月の返済額や金利を軽減できる

- 総量規制の対象外なので、年収の1/3超の借換えも可能

アイフルおまとめローンのデメリット

- 銀行のローンに比較すると金利が高い(3%~5%ほど高い)

- 借換えの対象になるのは貸金業者(消費者金融・カード会社)からの借入れのみ。銀行からの借入れやカードのショッピングは対象外

- 返済方法は口座振替のみ

審査に悪影響を与える条件

- 70歳超

- 歩合給のみ

- 投資収入もしくは年金収入のみ

- 年収が低い(例:正社員で180万円以下、アルバイトで95万円以下)

- 勤続3ヶ月未満

- 家賃・住宅ローンの負担額が収入の半分以上

- 返済負担比率(年間返済額÷年収×100)が35~40%超

- 半年以内にローンやカードの支払いを2回以上延滞

- 1ヶ月以内に4件以上のローンやカードに申込みした

- 5年以内に金融事故歴がある

- 申込時に故意にウソをついた

審査時間・融資までの期間

- 審査結果が出るのは最短即日~3日程度

- 審査後、アイフル有人店舗に来店すればその日のうちに借入れることもできる

- 有人店舗は全国に約20店舗。営業時間は平日10時~18時

- 郵送で契約する場合は、融資までに1週間ほどかかる

在籍確認(職場への電話連絡)を避ける方法

- 申込者自身が会社の電話を使ってアイフルに電話をかける

- 直近の給与明細書2ヶ月分と社会保険証を提出する

- いずれの場合も事前にアイフル側に相談しておく必要がある

必要な書類

- 本人確認書類

- 運転免許証

- パスポート

- マイナンバーカード

- 収入を証明する書類

- 源泉徴収票

- 確定申告書

- 住民税決定通知書

- 給与明細書2ヶ月分

- 他社借入れを確認できる書類

- 契約書

- 利用明細書

- 他社への返済を証明できる書類(融資後に提出)

- 完済証明書

- 会員ページの残高画面

- ATMの明細書

返済方法・返済日・返済額

- 返済方法は口座振替のみ

- 返済期日は申込者が指定可能

- 毎月の返済額はシミュレーションで設定される(借換え前より少なく設定される)

融資後にアイフルが一括返済を求めるケース

- 融資金を他社への返済に使わなかった場合

- 他社で新たに借入れを増やしていた場合

いかがでしたか?

おまとめローンの利用を検討しているなら、最初は金利の低い銀行のローンを調べてみるといいでしょう。

そして、銀行ローンの利用が難しいとわかった時点で、今回紹介したアイフルなど消費者金融のおまとめローンを検討してみてください。

また、借換えしたとしても自力での返済が厳しい場合は、債務整理の検討をしたほうがいいかもしれませんね。

下記の記事ではおまとめローンや債務整理について特集していますので、ぜひ参考にしてみてください。

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

人気のログ(記事)ランキング

同じテーマの記事の一覧

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資(※)、無利息サービスが人気

※お申し込み時間や審査によりご希望に添えない場合がございます。

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短14分融資OK、おまとめ可

もし誰かの役に立ちそうだと思っていただけたなら、下のボタンから共有をお願いします。

コメントを投稿できます!