更新日:2025/12/10

アイフルの審査基準まとめ。簡単!審査に通らない人の属性とは?

(0)

この記事を評価する

評価を設定してください ×

「アイフルの審査に通るかどうか不安です・・・。ほかにもカードローンでいくら借りていまして・・・」

「去年、債務整理をして完済済みなのですが、アイフルの審査に通る可能性はありますか?」

「アイフルの審査に落ちて借りられませんでした・・・でも原因を教えてもらえず困っています・・・」

カードローンの審査、通るかどうか不安ですよね。

審査に落ちても理由は教えてもらえませんから、他社へ申し込んでもまた落ちるのではないかと心配になってしまうものです。

さらに、カードローン各社は、独自の審査基準を持っていて、アイフルにはアイフルならではの審査基準があります。

これが審査をより複雑にしてしまっているんですよね・・・。

こんにちは。

当サイト、ファイグーの取材でキャッシング(カードローン)利用者や金融業者の審査担当者に何度もインタビューしてきた編集部の田中です。

この記事をお読みになっているということは、アイフルの審査に落ちるのではと不安に思っている、もしくは、すでに落ちてしまって原因を知りたいと思っているのかもしれません。

先ほどお伝えしたとおり、カードローンの審査は業者ごとに三者三様。

インターネットで『カードローン審査基準』と検索すると、たくさんの情報がヒットしますが、その多くが一般的なカードローンの審査に関するものです。

しかし、アイフルの審査に通りたいなら、アイフルの審査基準を知らなければダメなんですね。

でも、当然のことながらアイフルは審査基準を公開していません。

下手に公開すると、攻略されてしまう恐れがあるためです。

それならということで、今回私たちファイグー編集部はアイフルに特化して審査基準を調査してみることにしました。

どのように調べたのかというと、実は当サイト、ファイグーの編集部内には、カードローン利用者への取材を専門に行うスタッフがおり、ほぼ毎日インタビューをおこなっております。

アイフルの審査に通った人・落ちた人にもこれまで200人以上インタビューを実施してきました。

今回はそのインタビューの結果から、アイフルがどのような基準によって審査をしているのかをお伝えしていきます。

また、仮に審査に通ったとしても、限度額が5万円などの少額に設定されて、困ってしまうことってありませんか?

今回はその原因についても解説していきますので、どうぞ最後までお付き合いくださいね。

アイフルの審査には独自の審査基準があり、その基準をクリアしていれば、審査には通ります。

闇雲に審査を受けるのではなく、まずはアイフルがなにを見ているのかを知りましょう。

それでは本編です!

アイフル徹底検証。全8項目を比較してわかったアイフルの客観的評価

-

田中 靖子編集者

編集・ライター歴20年。読み手にわかりやすく、正確・誠実に情報を伝えることをモットーにしています。ファイグーでは読み手が求める情報をいかに適切に把握し、発信できるかを日々模索中。ささやかでも生活に役立つヒントをお届けできたら幸いです!現在は保育士とのダブルワーク中。高校球児の母。朝5時起きで白飯大盛弁当づくりが日課です。

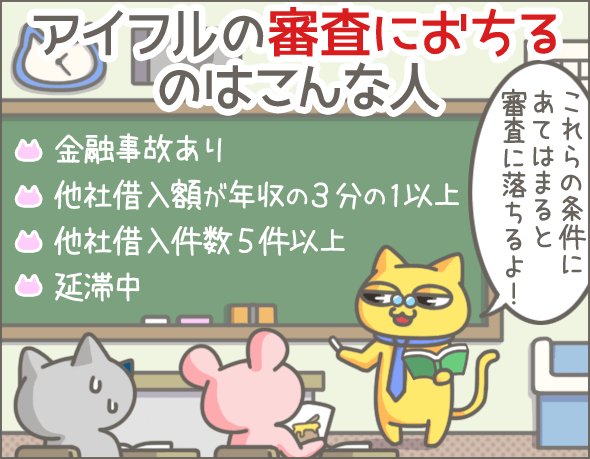

アイフルの審査に通らないのはこんな人!

にゃんきちくーん。

来年分のメープルシロップを買うためにお金を借りようと思うんだけど、お金を借りるには『シンサ』に通らないとダメなんだよね?

審査のことね。

くまおに関するさまざまな情報をチェックして、「くまおにお金を貸していいか」を判断することさ。

そうそうそれ。

じゃあどういう人だと審査に通らないんだい?

たとえば、これまでクレジットカードやローンを利用したときに問題を起こしているとダメだよ。

2ヶ月以上の延滞とか、債務整理とかね。

あとは、他社から借りすぎていてもダメ。

すでに年収の3分の1以上借りていたり、借入れが5件以上あったりすると厳しいね。

へ~。

ほかにも細かい基準があるから、事前に確認しておいたほうがいいよ!

たとえば、こんな人も審査に通らない可能性があるからね。

- 過去2年間で、ローンやカードの支払いが3回以上遅れている

- 現在もローンやカードの支払いを延滞中

- 年金収入のみ

- 在籍確認が取れない

- 申込時に意図的にウソをついた

・・・そもそも働いてない場合は?

当然審査には通らないよ。

(ガーン)

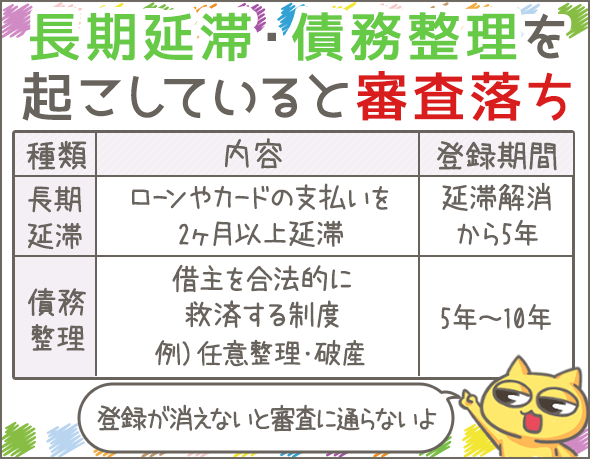

信用情報に長期延滞・債務整理の情報が登録されている

信用情報に、長期延滞・債務整理の情報が登録されていると審査に落ちてしまいます。

信用情報とは?

ローンやクレジットカードを利用すると、その記録が信用情報機関のデータベースに残ります。

- 契約状況

- 利用記録

- 支払記録、延滞の記録

こういった、信用情報機関に登録されている情報のことを信用情報といいます。

あなたの信用情報は、国内に3つのある信用情報機関で管理されているのです。

また、アイフルなどの金融業者は、必ず信用情報機関に加盟しています。

そして、審査の際、加盟する信用情報機関(※1)を通して申込者の信用情報を照会し、「他社の利用状況」や「これまでに問題を起こしていないか」をチェックして審査の材料にしているのです。

※1

アイフルは、株式会社CICと株式会社信用情報機構(JICC)の2社に加盟しています。

長期延滞・債務整理とは?

クレジットカード・各種ローン・キャッシング・商品の分割払いなどの支払いが2~3ヶ月以上遅れると、金融事故扱いとなります。

いわゆる長期延滞というやつですね。

また、債務整理(※2)を行った場合も同様に金融事故扱いになります。

いずれも、情報は、ばっちりあなたの信用情報に登録されてしまいますので、登録が消えるまで審査に通らないでしょう。

なお、長期延滞の登録は、延滞解消から最長5年間消えません。

債務整理の登録も最長5年間は消えないので注意してくださいね(※3)。

※2

債務整理とは、自力での返済が難しい借主を合法的に救済する制度です。債務整理を行えば、返済額を減額したり、支払いが免除されることもあります。また、債務整理にはいくつか種類があり、代表的なものに任意整理・破産・個人民事再生が挙げられます。

これで安心!これから債務整理をする人に読んでほしい記事まとめ

※3

破産の場合は最長10年間消えません。

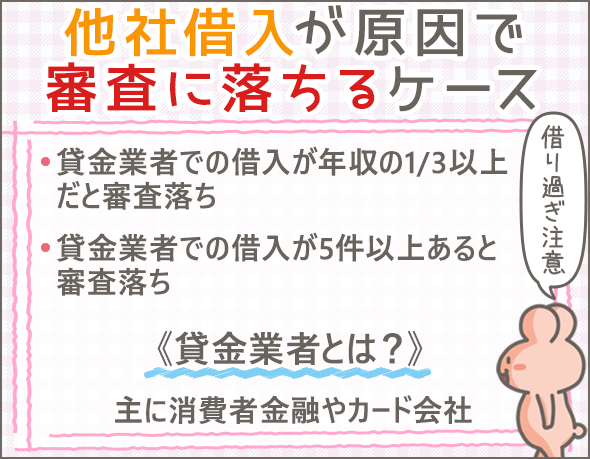

貸金業者からの借入れが年収の3分の1以上

他の貸金業者からの借入れが税込み年収の3分の1に達している場合は審査に通りません(※4)。

たとえば年収450万円の場合、他の貸金業者から150万円以上の借入れがあると契約不可です。

これは、貸金業法の総量規制により、「貸金業者は個人の年収の3分の1超を貸付けてはならない」と定められているためです。

なお、貸金業者とは、主に消費者金融やクレジットカード会社を指しますので、銀行は含まれません。

※4

申込者の信用情報を確認すれば、「ほかの貸金業者からいくら借入れているか」がわかります。

貸金業者からの借入れが5件以上

他の貸金業者からの借入れが5件以上あると審査に通りません(※5)。

なお、ポイントはあくまでも借入件数なので、「契約しているだけで借入れていない」ものはカウントされません。

※5

申込者の信用情報を確認すれば、「何件の貸金業者から借入れているか」がわかります。

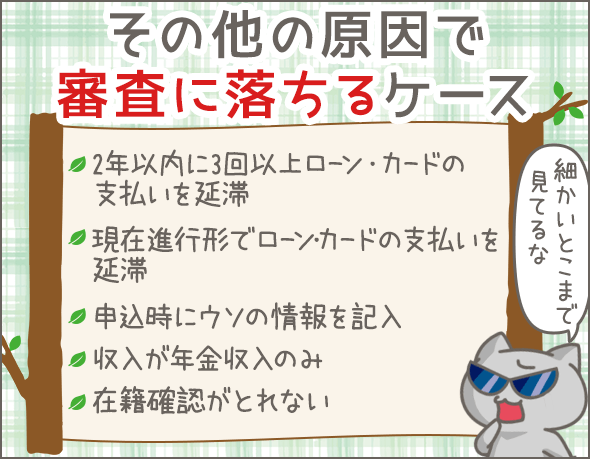

過去2年間で支払いが3回以上遅れている

過去2年間で、3回以上支払いが遅れていると、審査に通らないでしょう。

ここでいう『支払い』には、クレジットカード・各種ローン・キャッシング・商品の分割払いなどが含まれます(金融業者の種類問わず)。

また、ここでいう『遅れ』は、長期延滞のことではありません。

1日遅れただけでもカウントされる可能性があるので、注意してください(※6)。

※6

「どの程度の延滞で信用情報に登録するか」は各金融業者次第です。ただ、1日以上遅れた場合は登録される可能性があります。

現在進行形で延滞している

現在進行形で他社のキャッシング・カードローンへの返済を延滞していると、審査に落ちる可能性があります。

過去にアイフルの返済を踏み倒している

当然ですが、過去にアイフルで借入れ、滞納したまま完済していない場合は審査に通りません。

申込みをした場合は当然審査に落ち、滞納分の督促を受けることになるでしょう。

申込時にウソをついた

申込みの際、意図的にウソをついた場合は審査に通りません。

たとえば、下記のようなケースがあります。

- 本人確認書類として提出する運転免許証や資格確認書の番号を偽造する

- 名前の読みを偽る

- 旧姓を申請しない

審査担当者が、「故意にウソをついている」と判断した時点で審査に落ちてしまいます。

担当者もプロですから、「単なる間違いなのか、故意のウソなのか」は見抜いてしまうでしょう。

申込時は正直に・正確な情報を記入するようにこころがけましょう。

年金収入のみ

年金収入しかない場合は審査に落ちてしまいます(厚生年金・国民年金・遺族年金など、年金の種類にかかわらず)。

在籍確認が取れない

アイフルの審査では、担当者が申込者の勤務先に電話し、「申込者が在籍しているか」確認する作業があります(これを在籍確認といいます)。

基本的に、これで電話確認が取れないと審査に通りません。

ただ、在籍を証明する書類(資格確認書と給与明細書など)を提出すればOKとなる場合もあるので、希望する場合はアイフルの担当者に相談してみましょう。

今スグできる!職場への電話連絡でアイフルの在籍確認を済ます方法

利用限度額が低く設定されてしまうのはこんな人

審査に通ったら、好きな金額を借りられるの?

そんなことはないよ。

利用限度額(借りられる限度額)も審査で決まるからね。

ふ~ん。

審査次第だけど、利用限度額が5万円などの低額に設定されることもあるよ。

え~!

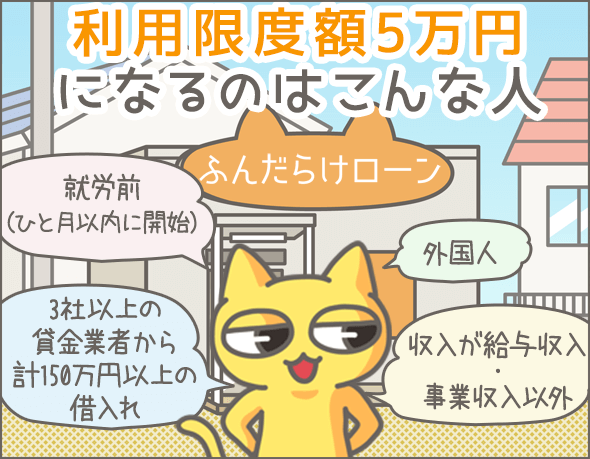

たとえば、下記の条件にあてはまると利用限度額5万円に設定される可能性があるよ。

- 仕事は決まっているが、まだ働いていない

- 収入が給与・事業収入以外のもの

- 3社以上の貸金業者から計150万円以上借入れている

- 外国人

なんてこった。

利用限度額が5万円になってしまうのはこんな人

アイフルでの利用限度額は最低5万円 です。

せっかく審査に通っても、利用限度額が5万円程度の低額に設定されるケースもあるんですね。

では、利用限度額が5万円になってしまうのはどんな人でしょうか?

いくつかのケースを紹介しましょう。

仕事は決まっているが、まだ働いていない

仕事は決まっているけれど、まだ働いていない場合、利用限度額は最低ラインの5万円になります。

また、働きはじめるタイミングが先過ぎると審査に落ちる可能性があります。

1ヶ月以内であれば、認められることが多いでしょう。

ちなみに、現在休職中や休暇中の場合も、復帰が1ヶ月以内なら審査に通る可能性があります(この場合、利用限度額は5万円超に設定される可能性が高いです)。

収入が『給与』『自営業者の事業収入』以外

アイフルにおける定期的な収入は、給与か自営業者の事業収入です。

固定給でも歩合給でもOKですし、収入の頻度についての決まりもありません。

ただし、下記のような収入は「定期的な収入」とみなされません。

- 賃貸物件の家賃収入

- 内職などによる収入

- インターネット上の仕事による収入

- 株やFXなど投資による収入

「定期的な収入」とみなされない場合、利用限度額は5万円程度になります。

3社以上の貸金業者から計150万以上借入れている

3社以上の貸金業者から計150万円以上借入れている場合、利用限度額は最低額の5万円になります。

ただ、場合によっては、担当者からアイフルの『かりかえMAX(※7)』を勧められることもあるでしょう。

※7

アイフルの借換え専用ローンです。

アイフルのおまとめローン。メリットとデメリットをポイント別に紹介

外国人

在留カードか特別永住者証明書を持つ外国人であれば申込みできますが、利用限度額は5万円になってしまうことが多いでしょう。

ただし、下記のような場合は30万~50万円にアップする可能性もあります。

- 勤務先が上場企業

- 年収600万円以上

- 配偶者が日本人で、上場企業に勤めている

- 配偶者が日本人で、年収600万円以上

利用限度額が低くなりやすい人の特徴

また、利用限度額が低くなりやすい人の特徴を紹介していきます。

はっきりと「◯◯万円に下がる」とはいえませんが、利用限度額が低くなりやすい人には特徴があるのです。

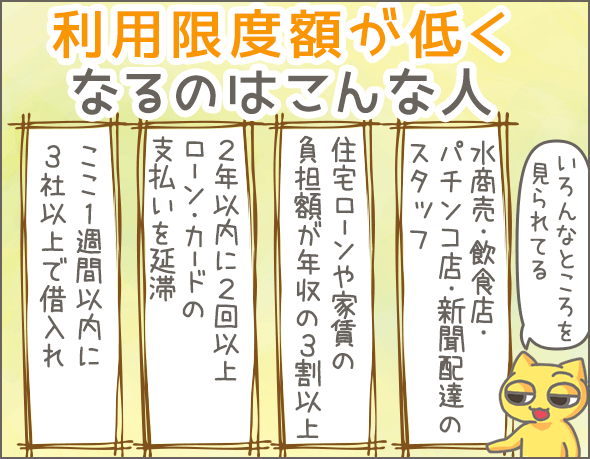

1週間以内に3社以上で借入れている

アイフルへの申込日からさかのぼって、 1週間以内に3社以上で借入れている場合は、給与明細(8ヶ月分)や源泉徴収票の提出を求められることがあります。

また、それらを提出したとしても、利用限度額が低くなりやすいので注意してください。

なお、ここでいう『借入れ』とは基本的に貸金業者からの借入れですが、銀行からの借入れも確認されます。

過去2年間で支払いが2回遅れている

過去2年間で支払いの遅れが2回以上あると、利用限度額は大きく下がってしまいます。

なお、ここでいう『支払い』には、クレジットカード・各種ローン・キャッシング・商品の分割払いなどが含まれます(金融業者の種類問わず)。

住宅ローンや家賃の負担額が年収の3割以上

住宅ローンや家賃の負担額が年収の3割以上を占める場合、利用限度額が低くなることがあります。

ただし、その他の支払い(クレジットカード・各種ローン・キャッシング・商品の分割払いなど)が遅れることなく支払われているなら、あまり影響しません。

水商売・飲食店・パチンコ店・新聞配達のスタッフ

水商売・飲食店・パチンコ店・新聞配達のスタッフは、利用限度額が低くなるケースがあります(経営者は含まれません)。

審査で不利になる条件が重なっている

利用限度額は、申込者自身の情報や信用情報を総合的にみて算出されます。

そのため、「年収100万円以下」「勤続期間3ヶ月未満」「家賃を支払っている」など、不利な条件が重なると、利用限度額は低くなってしまいます。

審査や利用限度額に関するQ&A

一度審査に落ちたら、もう二度と審査に通らないのかい・・・?

そんなことはないよ。

状況が変われば審査に通ることもあるよ。

なるほど!

じゃあとりあえず働いてから申込むことにするよ。

・・・それがいいよ。

そもそもきみ、来年のメープルシロップなんて今から買う必要ないだろう?

お金を借りるのはここぞというときだけにしたほうがいいよ。

ぐぬぬぬ。

アイフルで一度審査に落ちたら二度と審査に通らない?

いいえ。

状況が変わっていれば、審査に通る可能性はあります。

- 以前は無職だったが、現在は就職している

- 以前は5社以上の貸金業者から借入れていたが、現在は2社に減った

このように、状況が改善していれば、審査に通る可能性はグンとあがります。

利用限度額はずっと上がらないの?

いいえ。

遅れずに返済を続けていけば、利用限度額アップの可能性があります。

増額可能な利用者には、アイフルから増額の案内がありますので、待ってみるのも一つの手でしょう。

アイフルの審査でとくに重視される項目は?

審査で一番重要視されるのは信用情報です。

それ以外だと、職業・勤務先・年収・住宅ローンや家賃の支払額が重視されます。

職業・勤務先については、公務員や上場企業の社員が有利ですし、年収はとうぜん高いほうが有利です。

また、住宅ローンや家賃の支払額は少ないほどいいでしょう。

一般的に、「どういった条件が有利になるか」については下記で詳しく解説していますので、あわせて読んでみてください。

キャッシングの審査で重要な「属性」とは?年収・勤務先が特に大切

まとめ

今回の記事のポイントをまとめましょう。

アイフルの審査に通らないのはこんな人

- 信用情報に、長期延滞、債務整理などの金融事故情報が登録されている

- 貸金業者からの借入れが年収の3分の1以上

- 貸金業者からの借入れが5件以上

- 過去2年間でローンやカードの支払いが3回以上遅れている

- 現在もローンやカードの支払いを延滞中

- 過去にアイフルで借入れ、滞納したまま完済していない

- 申込時、意図的にウソをついた

- 収入が年金収入のみ

- 在籍確認が取れない

利用限度額が5万円になってしまうのはこんな人

- 仕事は決まっているが、まだ働いていない(1ヶ月以内に働き始める予定)

- 収入はあるが、『給与』『自営業者の事業収入』にあてはまらない

- 3社以上の貸金業者から総額150万円以上借入れている

- 外国人

利用限度額が低くなりやすいのはこんな人

- ここ1週間以内に3社以上借入れている

- 過去2年間でローンやカードの支払いが2回遅れている

- 住宅ローンや家賃の負担額が年収の3割以上

- 水商売・飲食店・パチンコ店・新聞配達のスタッフ

- 審査に不利な条件が重なっている

いかがでしょうか。

アイフルの審査内容や基準・条件について大体のところはおわかりいただけたと思います。

銀行カードローンよりは甘いかもしれませんが、細かいところまでしっかりチェックされるので注意してくださいね。

ただ、今回の情報はあくまでも目安です。

実際の審査では、申込者の情報や信用情報を総合的にみて判断されます。

今回紹介した条件に該当していなくても審査に落ちるケースがあるので、その点はご了承くださいね。

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

人気のログ(記事)ランキング

同じテーマの記事の一覧

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資(※)、無利息サービスが人気

※お申し込み時間や審査によりご希望に添えない場合がございます。

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短18分融資OK、おまとめ可

つまらん、普通のサイトですね

9年前に破産しました。

免責は降りてます。

現在レイクから60万円借りてます。

アイフルからさらに借入れできますか?