更新日:2020/08/31

これは怖い!アコムを長期延滞して差押え・裁判になるまでの流れ

(0)

この記事を評価する

評価を設定してください ×

前回は、アコムで延滞しそうになったときの対処法や、アコムからの取り立てについて紹介しました(※1)。

今回はさらに延滞が長引いたケースを想定して、下記のことに触れていきます。

- アコムで長期間延滞することによる悪影響

- 訴えられたときの流れ・差し押さえを阻止する方法

- 借金の時効について

※1

アコムには、通常のカードローンのほか、クレジットカード機能のついたACマスターカードがあります。いずれも、延滞者への対応は同じですが、ACマスターカードでショッピング機能しか利用していない場合は一部対応が異なります。

この記事を最初からお読みになる場合はこちらから

-

田中 靖子編集者

編集・ライター歴20年。読み手にわかりやすく、正確・誠実に情報を伝えることをモットーにしています。ファイグーでは読み手が求める情報をいかに適切に把握し、発信できるかを日々模索中。ささやかでも生活に役立つヒントをお届けできたら幸いです!現在は保育士とのダブルワーク中。高校球児の母。朝5時起きで白飯大盛弁当づくりが日課です。

- 目次

- 1ヶ月以上延滞すると今後一切借入れできなくなる!

- 延滞3ヶ月以上で他のローン・クレジットカードの審査に通らなくなる

- 4ヶ月以上延滞すると『アコム』と名乗り取り立てをする

- アコムで借り逃げすることはできない

- アコムに訴えられたときの流れと差し押さえを阻止する方法

- アコムの場合10年間で時効を主張できる!

- どうしても返済できない場合は専門家に相談しよう

- まとめ

1ヶ月以上延滞すると今後一切借入れできなくなる!

アコムでは、利用者の信用度を点数で管理しています。

参考になるのは、以下の情報です。

- 利用実績(これまでの借入状況、返済状況)

- 信用情報(のちほど説明)

- 属性情報(年収や勤務先といった個人情報)

返済を滞納したら、そのたびに減点されます。

そして、点数が一定以下になると、利用限度額の増額が不可になったり、カードを止められるわけです。

一概にいえませんが、1ヶ月以上延滞するとカードを停止されるケースあります。

カードを止められたら、それ以降は追加借入れできません(※2)。

返済のみ続けていくことになります。

※2

延滞期間に関係なく、延滞中は追加借入れはできませんが、通常は延滞解消後にふたたび借入れできるようになります。しかし、カードを止められてしまったら、それ以降は追加借入れ不可になってしまうのです。

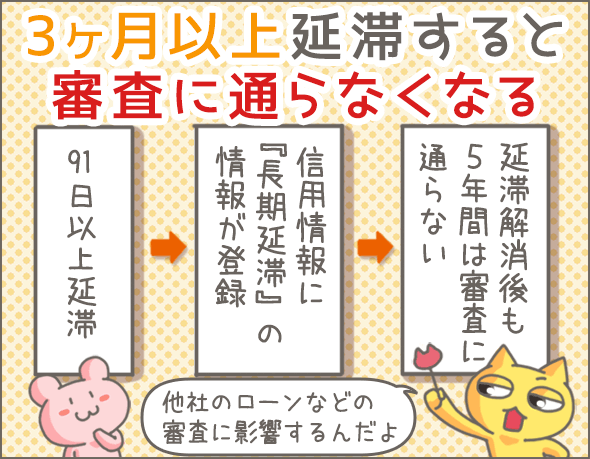

延滞3ヶ月以上で他のローン・クレジットカードの審査に通らなくなる

延滞して91日以上経過すると、あなたの信用情報(※3)に長期延滞という金融事故情報(※4)が登録されます。

ローンやクレジットカードの審査の際、金融業者は必ずあなたの信用情報を確認するので、そこに長期延滞記録があったらまず審査に通りません。

長期延滞の登録期間は、延滞解消時から最長5年なので、その間は新規の審査に通らないと思っておいたほうがいいでしょう。

そして、問題はそれだけではありません。

すでに利用中のカードローン・クレジットカードの契約が更新されず、利用ストップの可能性もあるので、注意してくださいね。

※3

信用情報とは、個人のローンやクレジットカードの利用記録です。信用情報をみれば、過去~現在のローン・クレジットカードの利用状況がわかります。信用情報は信用情報機関で管理されています。消費者金融・銀行・クレジットカード会社などの金融業者は、信用情報機関に加盟しており、利用者の信用情報を共有しあっているのです。くわしくは下記の記事を参考にしてください。

※4

契約通りに支払いが終わらず、途中で問題が起こった場合、そのことは金融事故として信用情報に登録されます。金融事故の特集記事 もありますので、気になる方は読んでみてください。

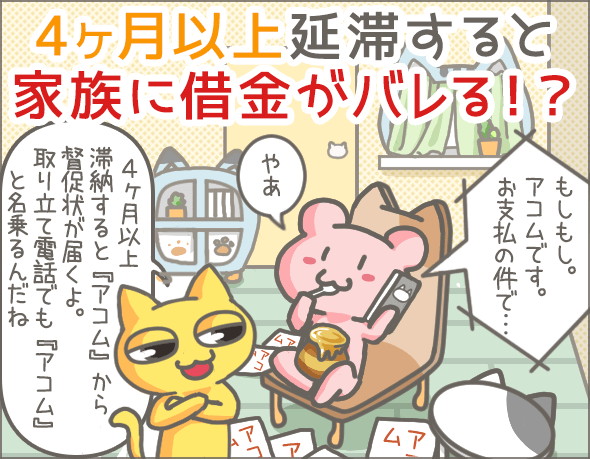

4ヶ月以上延滞すると『アコム』と名乗り取り立てをする

通常の借金取り立てのときは、『アコム』と名乗ることはありません。

個人名を名乗ったり、『ACサービスセンター』と名乗ったりします。

しかし、延滞が4ヶ月以上になると、事情が変わるようです。

取り立ての電話で『アコム』と名乗る

延滞が4ヶ月以上になると、電話の際 はじめから『アコム』と名乗ります。

例)

担当者

もしもし、私、アコムの◯◯と申しますが・・・

この取り立て電話がもとで、「消費者金融のアコムから借金している」と家族に知られてしまうケースもありますね。

ただし、会社に取り立ての電話をかけるときは変わらず個人名を名乗ります。

とはいえ、いずれにせよ本人以外に用件を話すことはありません。

督促状の差出人名が『アコム』になる

これまで督促状・催告書・催促状の差出人は『ACサービスセンター』でしたが、4ヶ月以上延滞すると『アコム』に変わります。

また、内容も、『法的手続きの予告書』『一括返済のお願い(一括請求)』といった厳しいものになります。

アコムで借り逃げすることはできない

一部の利用者は、取り立てから逃げるために引っ越したり、家を引き払って実家に戻ったりしますが、アコムが取り立てをやめることはありません。

あまりこういう表現はよくありませんが、『バックレる』ことはできないんですね・・・。

延滞者の所在がわからなくなった場合、アコムは住民票を申請して延滞者の現住所を探します。

その後、新しい住所に督促状を送るわけです。

無視された場合は、何度でも送り続けます。

取り立ては未来永劫続く

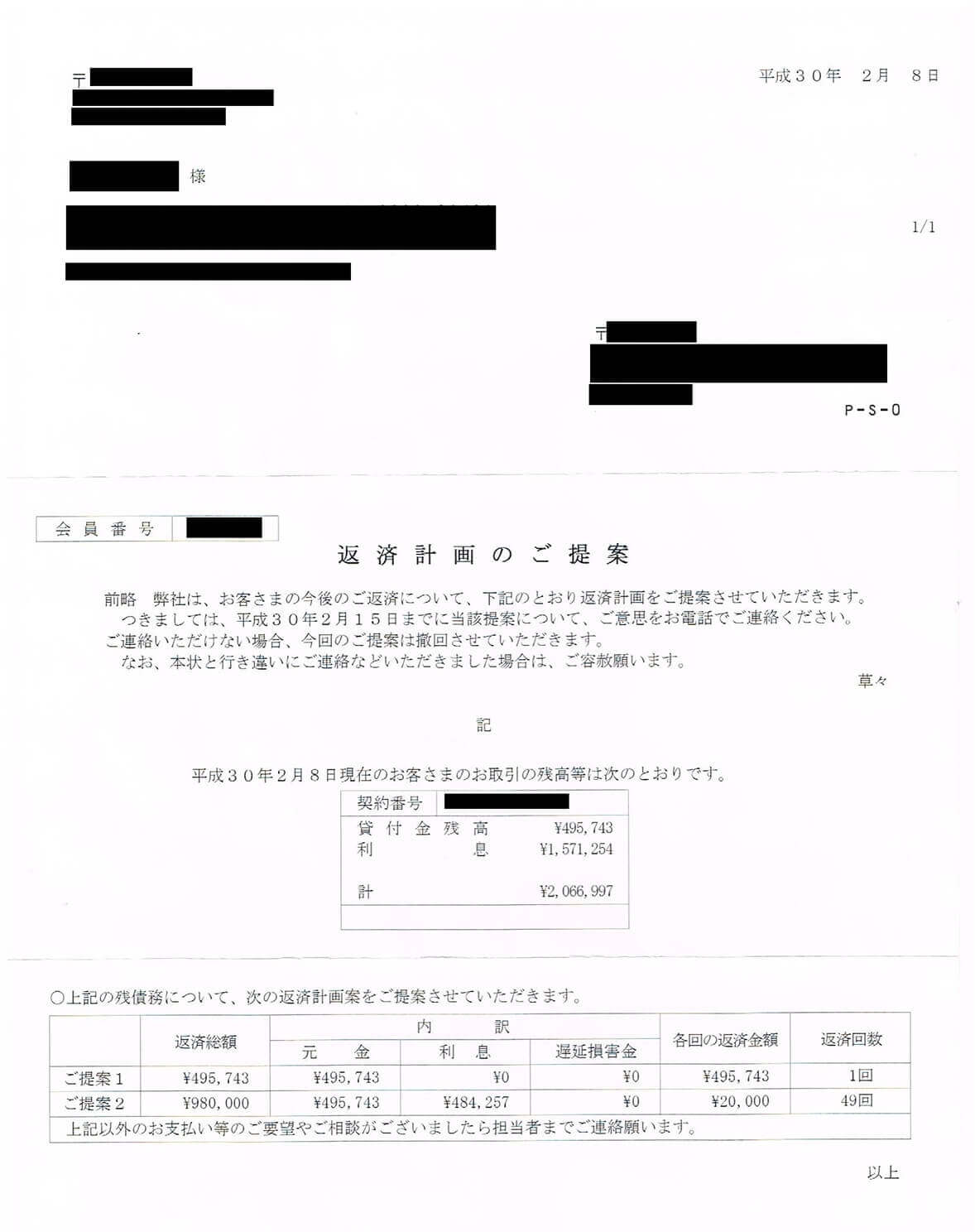

基本的に、延滞があるかぎり取り立ては続きます。

アコムでは、半年に1回程度、長期延滞者に向けて、下記のような提案書を送っています。

※下の画像はタップで大きくなります。

この場合、2つの計画案が提示されていますね。

- 提案1・・・元金を一括返済すれば利息の支払いはすべて免除

- 提案2・・・『元金+利息』を4年程度で分割払いする

提案の内容は、延滞者によってケースバイケースです。

アコムに訴えられたときの流れと差し押さえを阻止する方法

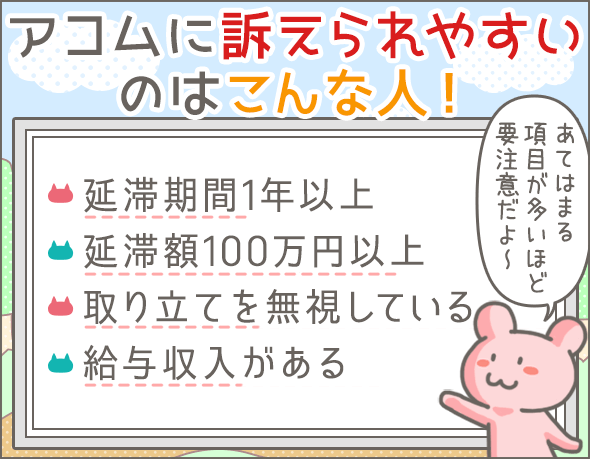

1年以上や2年以上などの長期で滞納すると、アコムから訴えられる可能性があります。

とくに、下記の条件にすべてあてはまる場合は要注意です。

- 延滞期間が1年以上

- 延滞金額100万円以上

- 取り立てを無視している

- 働いていて、給与収入がある

ここでは、アコムに訴えられたときの流れと、差し押さえを避けるための対処法について説明していきます。

差し押さえまでの流れ

アコムはまず裁判所に支払督促を申し立てます。

支払督促は、裁判所を通じて金銭を請求する制度です。

裁判所が申し立てを受理したら、延滞者のもとに支払督促の書面が届きます。

「速やかに未払いの元金・利息等を支払いするように」というアコム側の要求や、出廷の日時などが書かれた書面です。

この裁判所からの書面を無視したら最後。

アコム側の主張が全面的に認められてしまいます!

そして、「このまま支払いがない場合は財産を差し押さえる」という内容の仮執行宣言付支払督促申立書が届きます。

この書面が届いたら、いつ差し押さえられてもおかしくありません。

アコムが差し押さえるのは給与のみ

アコムが差し押さえる財産は給与です。

預金や車など、給与以外の財産を差し押さえることはほとんどありません。

そのため、契約時から勤務先が変わっていない場合は差し押さえの対象になりやすいですね。

差し押さえられるのは手取りの4分の1

給与差し押さえの範囲については、法律で上限が決められています。

1回で差し押さえられるのは、手取りの4分の1までです。

たとえば、手取り20万円の場合は、5万円が差し押さえられます。

仮に未払額が30万円だとすると、5万円ずつ6回、半年にわたって差し押さえを受けます。

また、『手取り-33万円』の部分は全額差し押さえ可能です。

この場合、『手取り-33万円』と『手取り÷4』を比べ、いずれか多いほうを差し押さえられます。

たとえば手取りが50万円の場合、

手取り-33万円=17万円

手取り÷4=12万5,000円

この場合、17万円が差し押さえ対象となります。

給与を差し押さえられると勤務先にバレてしまう

万が一、給与を差し押さえられると、『アコムから借金があり、しかも延滞している』と勤務先に知られてしまいます。

会社の規模によりますが、給与関係の業務を担当している経理、もしくは総務担当者には知られてしまうでしょう。

差し押さえを回避するには・・・すぐアコムに連絡しよう

自分でまいた種とはいえ、差し押さえは極力避けたいですよね。

実は、支払督促の書面が届いた段階で対応すれば、差し押さえを避けることができます!

裁判所から支払督促の書面が届いたら、無視せずに、すぐアコムに電話しましょう。

そして、アコムと、今後の返済について話し合いましょう。

たとえば、「一括返済では払えないので、月2万円の分割払いにしてほしい」など、こちらの希望を伝えれば、アコム側も相談にのってくれることがほとんどです。

もちろん、希望が通るとはかぎりませんが、ダメ元で交渉してみてください。

交渉次第で、利息や遅延損害金の支払いが免除されることもあります。

再び返済が滞ったらどうなるの?

アコムとの話し合いで返済計画が決定したら、そのとおりに返済していきましょう。

その後、再び返済が滞ったら、またしてもアコムから取り立てを受けることになります。

取り立てに応じなければ、アコムは再び支払督促を申し立てるでしょう。

こうして問題を長引かせても、あなたが損をするだけです。

早めにアコムと話し合って、問題を解決してくださいね。

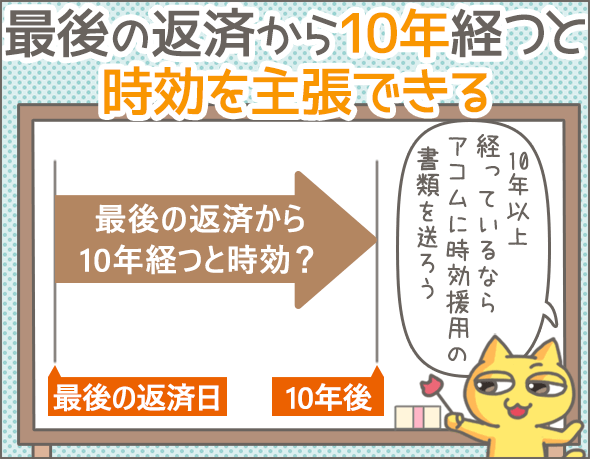

アコムの場合10年間で時効を主張できる!

借金には時効があります。

アコムのような消費者金融のローンも同様です。

では、いつ・どういった場合に時効になるのでしょうか?

最後の返済から10年経つと時効を主張できる

借金の時効は、商法で5年、民法で10年と決められています。

アコムでは民法の時効を採用しているので、最後の返済日の翌日から10年以上経過すると時効を主張できます(※5)。

ただし、時効は自動的に成立するものではありません。

利用者からアコムへ書面を送る必要があるのです。

書面には、主に下記のことを記入します。

- 書面のタイトルは、『消滅時効援用通知書』

- アコムの正式な社名・アコム本社の住所・代表取締役の名前(※6)

- 『最後に返済した日からすでに10年以上経過しており、貸金、利息、遅延損害金の債権がすべて消滅している』という説明

- 『この書面をもって消滅時効の援用をする』という説明

- こちらの名前、住所、会員番号、契約番号、借入残高(元金)

- 書面の発送日の日付

手書きでもパソコンで作成したものでもOKです。

ただし、通常の郵便ではなく、配達証明付きの内容証明郵便(※7)で送る必要があります。

絶対役立つ!借金の時効解説。踏み倒されないために知っておきたいこと

※5

アコムに支払督促を申し立てられた場合、時効は中断します。この場合、時効期間のカウントはリセットされてしまいます。

※6

代表取締役の名前には、『殿』をつけるのを忘れないようにしましょう。

※7

内容証明の利用方法、料金については下記を参考にしてください。

郵便局『内容証明』

http://www.post.japanpost.jp/service/fuka_service/syomei/

郵便局『内容証明 ご利用の条件等』

http://www.post.japanpost.jp/service/fuka_service/syomei/use.html

また、配達証明の利用方法、料金については下記を参考にしてください。

郵便局『配達証明』

http://www.post.japanpost.jp/service/fuka_service/haitatsu/

どうしても返済できない場合は専門家に相談しよう

分割でも返済が難しかったり、他の借金も多くて首がまわなかったりするときは、早めに専門機関へ相談しましょう。

たとえば、法テラスの場合、収入・資産が一定以下の方を対象に無料で弁護士(司法書士)相談を行っています。

公式HP 法テラス『無料の法律相談を受けたい』

http://www.houterasu.or.jp/nagare/faq/index.html#step2相談方法 電話(0570-078-374)で予約

⬇

法テラスの事務所へ行き、弁護士か司法書士に相談利用資格

(すべて満たすこと)

- 申込者およびその配偶者の収入・資産が一定以下

- 報復などの反社会的理由がないこと

料金 無料 メリット 無料で弁護士や司法書士に相談できる デメリット

- 相談する専門家を指名できない

- 時間制限(30分×3回まで)があるので、満足のいく答えを得られないことがある

- 実際に専門家に依頼する場合は別途費用がかかる

- 収入・資産が一定以下でなければ利用できない

また、日本貸金業協会でも借金問題の相談ができます。

| 公式HP | 日本貸金業協会『【相談窓口の業務】貸金業相談・紛争解決センターのご案内』 http://www.j-fsa.or.jp/personal/contact/ |

|---|---|

| 相談方法 | 電話(0570-051-051)で予約 ⬇ 日本貸金業協会の本部・支部で相談 |

| 利用資格 | とくになし |

| 料金 | 無料 |

| メリット |

|

| デメリット | 弁護士・司法書士などの専門家に相談できるわけではない |

ひとりで悩んでいても、なにも解決しません。

できるだけ早く法テラスのような機関に相談してくださいね。

これで安心!これから債務整理をする人に読んでほしい記事まとめ

これだけは知っておきたい!お金の問題を相談できる8つの公共機関

まとめ

いかがでしたか。

最後に今回のポイントをまとめましょう。

- アコムで1ヶ月以上延滞すると以降追加借入れできなくなる可能性がある

- 3ヶ月以上延滞すると他のローン・クレジットカードの審査に通らなくなる(延滞解消後 最長5年間その状態がつづく)

- 4ヶ月以上延滞すると、『アコム』と名乗って取り立てる(電話でも手紙でも)

- 延滞があるかぎり取り立ては終わらない

- 下記の条件にすべてあてはまる場合、アコムに訴えられる(支払督促を申し立てされる)可能性が高い

- 延滞期間が1年以上

- 延滞金額100万円以上

- 取り立てを無視している

- 働いていて、給与収入がある

- 裁判所から届いた支払督促の書面を無視したら、その後は給与を差し押さえられる可能性が高い

- 裁判所から支払督促の書面が届いたら、ただちにアコムに連絡して今後の返済について話し合うこと(交渉次第で利息や遅延損害金の支払いが免除されるケースもある)

- アコムの場合、最後の返済日の翌日から10年以上経過すると時効を主張できる

- 借金が多くて首がまわらない場合は、はやめに法テラス・日本貸金業協会などの専門機関に相談すること

いかがでしょうか?

アコムでの借金を払わないとどうなるか、おわかりいただけたのではないかと思います。

返済の遅れが長引くと、最終的に大変なことになりますよ。

最悪の場合 滞納者の給与を差し押さえられるかもしれません!

取り立てを放置してもなにもいいことはありませんね。

一括返済できない場合、とにかく返せない場合は、できるだけはやくアコムか専門機関に相談するようにしましょう。

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

- アコムの審査基準まとめ。通る人、通りにくい人の傾向を調べてみた

- これだけは抑えたい!アコムで延滞してしまったときの対処法

- アコムの増額手続き前に知っておきたい増額審査に落ちる理由と条件

- アコムで30万円借りると利息はいくら?出来るだけ利子を減らそう!

- アコムの返済時に知っておきたい、必ず得する5つのポイント

- アコムACマスターカードの注意点。利用でキャッシング記録が残る?

- これは怖い!アコムを長期延滞して差押え・裁判になるまでの流れ

- アコム徹底検証。全9項目を他社と比較してわかったアコムの強み弱み

- アコムは学生でも借りられる?収入証明、親バレ、学校バレの対策

- アコム(AC)マスターカードの審査難易度の解説。落ちる人の条件とは?

人気のログ(記事)ランキング

同じテーマの記事の一覧

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資(※)、無利息サービスが人気

※お申し込み時間や審査によりご希望に添えない場合がございます。

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短14分融資OK、おまとめ可

登録お願いします

アコムの時効は5年ではないのですか?

ミスリードで債務の承認を狙ったポータルサイト。リンク先のスポンサーが不利になることを記事にするわきゃない笑