更新日:2023/08/30

アコム(AC)マスターカードの審査難易度の解説。落ちる人の条件とは?

(0)

この記事を評価する

評価を設定してください ×

「アコムのACマスターカードは審査がないって本当?」

「ACマスターカードなら、だれでも審査に通るんだよね?審査に落ちることはないって聞いたけど・・・」

ネットをみていると、アコムのクレジットカード『ACマスターカード』について、こんなクチコミが書かれているのを見かけたことはないですか?

たしかにACマスターカードは、その他のクレジットカードと比べて独自の審査基準を持っています。

そのため、こんな書き方をされてしまうことがあるのですが、実際にはだれでも審査に通るなんていうことはありません。

ACマスターカードの審査について正確に調査した記事が少ないので、こういういい加減なデマが出回ってしまうんですね。

こんにちは、当サイト、ファイグーの編集部でクレジットカードやローンの記事を作り続けて早3年が経つ田中です。

もしかすると、あなたは今、どうしてもクレジットカードがほしい状況なのかもしれません。

もしくは、ACマスターカードの審査に落ちてしまって、原因を知りたいと思っているのかもしれませんね。

しかし、先ほどもお伝えしたとおり、審査なしで発行されるクレジットカードも、だれでも審査に通るクレジットカードもありません。

どんなカードでも発行時に必ず審査が行われます。

ACマスターカードも同様です。

とはいえ、ACマスターカードには審査がないというクチコミがあとを絶ちません。

なぜ、こんなクチコミが出回ってしまうのでしょう?

実は、その原因はACマスターカードの独自の審査基準にあります。

つまり、ACマスターカードとその他の一般的なクレジットカードで審査基準が違うので、普通なら落ちてしまう人が通るというわけです。

ここで大切になってくるのは、「ACマスターカードがどんな審査基準で審査をしているのか?」ですよね。

しかし、審査基準は基本的に公開されていません。

それを攻略する人が出てきてしまうので、当然といえば当然ですよね。

そこで今回は、実際にACマスターカードの審査に通った方・落ちた方の属性(年齢・収入・職業・他社の利用状況など)を調査し、

『審査に落ちる人の特徴』

をくわしく分析してみました。

この記事を読めば、あなたがどんな理由でACマスターカードの審査に落ちてしまう可能性があるのか、事前にわかるはずです。

むやみやたらにクレジットカードの審査を受けてしまうと、それだけで信用情報に記録が残ってしまうので、オススメできません。

まずはこの記事を読んで、あなたのどこに問題があるのかを調べてみましょう!

それではいきます!

アコム徹底検証。全9項目を他社と比較してわかったアコムの強み弱み

-

田中 靖子編集者

編集・ライター歴20年。読み手にわかりやすく、正確・誠実に情報を伝えることをモットーにしています。ファイグーでは読み手が求める情報をいかに適切に把握し、発信できるかを日々模索中。ささやかでも生活に役立つヒントをお届けできたら幸いです!現在は保育士とのダブルワーク中。高校球児の母。朝5時起きで白飯大盛弁当づくりが日課です。

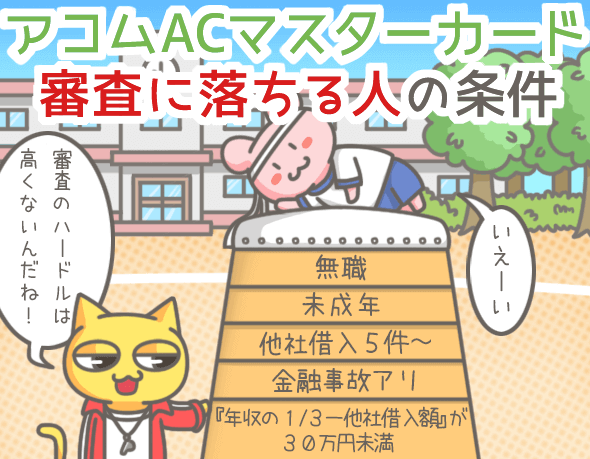

こんな人はACマスターカードの審査に通らない

ACマスターカードをつくって、メープルシロップを定期購入するお!

くまおは働いてないから審査に通らないと思うよ・・・

ガビビーン・・・

働いていれば審査に通るの?

ほかにもいろいろ基準はあるよ!たとえばね・・・

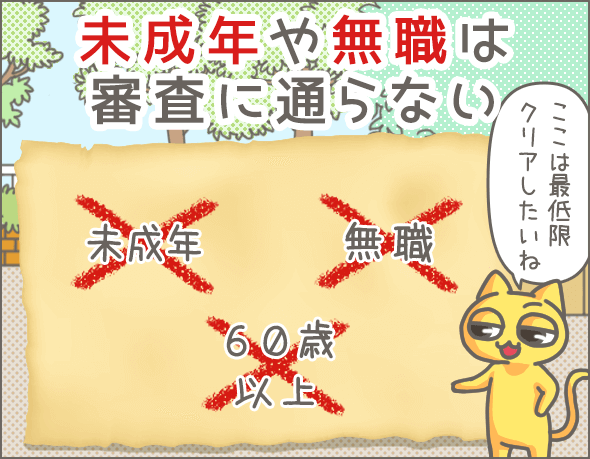

- 未成年はダメ

- 他社借入れが5件以上あるとダメ

- 『年収の3分の1-他社借入額』が30万円未満だとダメ

- 過去に金融事故を起こしているとダメ

とかだね。

うん!よくわかった!

とりあえずイケメンなら審査に通るってことだね!

今の話、聞いてたかな?

ACマスターカードは、アコムのクレジットカードです。

このカードには、必ずカードローン機能がついています(ショッピング機能のみのカードは発行されません)。

そんなACマスターカードですが、どんな人が審査に落ちてしまうのでしょうか?

今回は、実際にACマスターカードの審査に落ちた方の属性を調査してみました。

未成年だとカード発行不可

申込み可能な方は、安定した収入と返済能力を有する方で、アコムの基準を満たす方です。

働いていないとカード発行不可

働いておらず、収入がない方は対象外となります。

逆に、働いていれば形態は問われません。

正社員はもちろん、自営業(※1)、契約社員や派遣社員、アルバイトやパート、内職や日雇いアルバイトでもOKです。

アルバイトなどで収入を得ているなら、学生でも問題ありません。

また、働き始めたばかりの方(勤続0ヶ月)でもOKです。

※1

自営業の場合、営業している形跡が必要です。店舗を構えていたり、ホームページを公開していれば問題ありません。また、確定申告書の控えや開業届の控えを提出すればOKです。

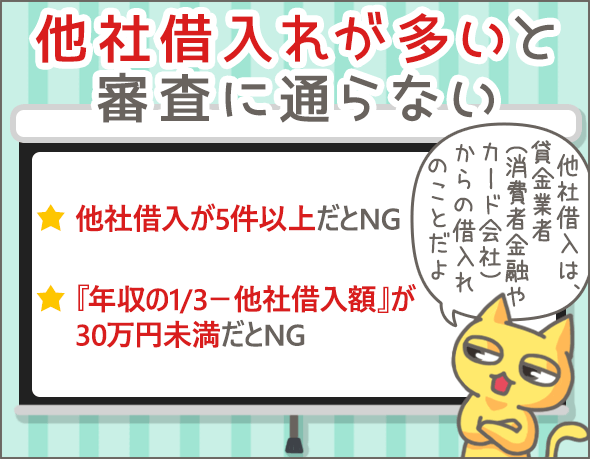

他社借入件数が5件以上だとカード発行不可

他社借入件数が5件以上になると、それだけで審査に落ちてしまいます(※2)。

ここでいう『他社借入』とは、他の貸金業者からの借入れのことです。

つまり、消費者金融、クレジットカード会社からの借入れを指します(クレジットカードのショッピング利用は除く)。

銀行からの借入れは含みません。

※2

他社借入件数は、信用情報に記録されており、審査の際は必ず信用情報をチェックされます。信用情報についてはのちほど説明します。

『年収の3分の1-他社借入額』が30万円未満だとカード発行不可

ACマスターカードの利用限度額(※3)は、最低30万円です。

そして、ACマスターカードには総量規制(貸金業法の規制)が適用されます。

総量規制により、アコムを含む貸金業者は、借り手の年収の3分の1を超える金額を貸出すことができません。

そのため、今回、ACマスターカードに申込みをした場合の利用限度額は、

『年収の3分の1-他社借入額(※4)』の範囲で設定されるということになります。

そして、『年収の3分の1-他社借入額』が30万円未満だと利用限度額を設定できず、審査落ちとなってしまいます。

例)

年収300万円、他社借入額の合計が70万円の場合・・・

(300万÷3)-70万円=30万円

このケースでは、ギリギリセーフということになりますね。

※3

ACマスターカードの利用限度額は、カードローン枠とショッピング枠の合計です。たとえば、利用限度額30万円のカードの場合、カードローンとショッピングあわせて30万円までしか利用できません。この場合、カードローンを5万円利用したら、残り25万円をカードローンかショッピングに利用できます。

※4

さきほど説明したとおり、他社借入額=他の貸金業者での借入額のこと。また、他社借入額は、信用情報に記録されており、審査の際は必ず信用情報をチェックされます。信用情報についてはのちほど説明します。

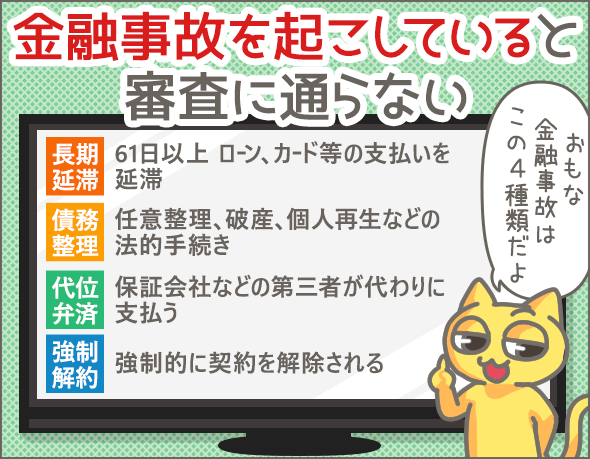

金融事故を起こしているとカード発行不可

カードローンやクレジットカードの審査では、必ずあなたの信用情報を調べられます。

信用情報とは、個人のローンやクレジットカードの利用状況を記録したものです。

信用情報は、信用情報機関(※5)で管理されています。

たとえば、あなたがACマスターカードに申込みした場合、アコムは信用情報機関を通じてあなたの信用情報を調べます。

もし、あなたの信用情報に、金融事故の情報が登録されていたら、審査に落ちる可能性が高いです。

金融事故の種類 内容 信用情報機関への登録期間 長期延滞 61日以上ローン、クレジットカード、割賦払い等の支払いを延滞すること 延滞解消から最長1年~5年間 債務整理 任意整理、破産、個人再生、特定調停などの法的手続き 最長5年~10年間 代位弁済 借り手が支払い困難に陥ったため、保証会社などの第三者が代わりに支払うこと 最長5年間 強制解約 長期延滞などが原因で、強制的に契約を解除されること 最長5年間

このような、金融事故を起こしており、その情報が信用情報機関に残っているうちは、審査に通らないでしょう。

ただし、長期延滞者の場合、すでに延滞が解消されていれば審査に通るケースもあります。

※5

現在、日本には、シー・アイ・シー(CIC)、日本信用情報機構(JICC)、全国銀行個人信用情報センターという3つの信用情報機関があります。なお、アコムはCICとJICCに加盟しています。

『アコムが保証会社をつとめる銀行カードローンでの借入額+他社借入額』が年収を超えるとショッピング利用不可

アコムは、複数の銀行カードローンの保証会社をつとめています。

例)

- 三菱UFJ銀行カードローン

- じぶん銀行じぶんローン

- セブン銀行カードローン

- その他、地方銀行のカードローン

『アコムが保証会社をつとめる銀行カードローンでの借入額+他社借入額(※6)』が年収を超えてしまうと、ACマスターカードのショッピングが利用できなくなります。

少しややこしいので例を出して解説していきましょう。

例)

年収300万円の人が、三菱UFJ銀行カードローンで250万円、他社で60万円を借入れている場合、

『アコムが保証会社をつとめる銀行カードローンでの借入額+他社借入額』の合計は、

250万円+60万円=310万円

この金額は年収を超えてしまうので、ACマスターカードではショッピング利用ができません。

ショッピングの審査に落ちた場合、アコムから「カードローンのみの利用になりますが、どうしますか?」と案内があります。

ここであなたが希望すればカードローン機能のみのカードが発行されますし、カード発行を断ることも可能です。

※6

さきほど説明したとおり、他社借入額=他の貸金業者での借入額のこと。

他社のカードで買い物しすぎているとショッピング利用不可

クレジットカード(ショッピング)の利用額が極端に多い場合、ACマスターカードのショッピングが利用できなくなります。

目安としては、年収の半分ほど利用していると危険です。

電話確認はパスできる可能性がある

ザイセキカクニンってなんだ?

在籍確認ね。

審査の過程で、申込者の勤務先に電話をかけて、「◯◯さんいますか?」って確認することだよ。

本当にそこに勤めているか確認するんだね。

イヤー!できれば会社に電話してほしくないなあ。

電話をやめてもらうことはできないの?

場合によっては可能だから、コールセンターに相談してみようね。

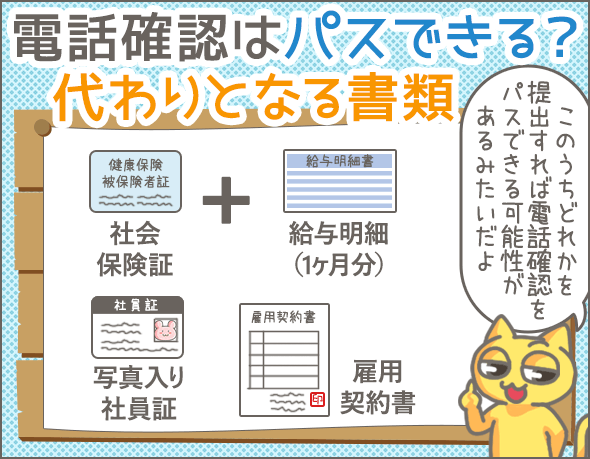

ACマスターカードの場合、次のいずれかを提出すれば、在籍確認をパスできるみたいだよ。

- 社会保険証と直近1ヶ月分の給与明細

- 写真入りの社員証

- 雇用契約書の写し

やった~!

てゆうかきみ、働いてないから関係ないじゃん・・・

ネット上には、「ACマスターカードの審査では在籍確認がない」というクチコミがありますが、それは間違いです。

基本的に、勤務先への在籍確認(電話確認)は行われます。

ただ、場合によっては電話による勤務先への確認を避けることは可能です。

次のうちいずれかを提出することで、電話確認をパスできることがあるんですね。

- 社会保険証と直近1ヶ月分の給与明細

- 写真入りの社員証

- 雇用契約書の写し

「勤務先に電話しないでほしい」という方は、アコムのコールセンターに相談してみましょう。

アコムの在籍確認については別記事でまとめていますので、こちらもあわせてご確認ください。

アコムの在籍確認の実例集と電話以外で在籍確認を済ます方法の紹介

年収別に利用限度額はいくらになるのか調べてみた

ACマスターカードの審査に通った方のデータを元に、『利用限度額の目安』をまとめてみました。

ただし、『審査で大きなマイナスポイントがなかった』『他社借入ゼロ』という前提です。

年収ごとに相場を紹介しましょう。

| 年収 | ACマスターカードでの利用限度額 (目安) |

|---|---|

| 150万円以下 | 30万円 |

| 200万円 | 30万~50万円 |

| 250万円 | 50万円 |

| 300万円 | 50万円 |

| 350万円 | 50万~80万円 |

| 400万円 | 90万円 |

| 450万円 | 90万円 |

| 500万円 | 120万~150万円 |

申込みを検討している方は、参考にしてみてくださいね。

まとめ

最後に、ACマスターカードの審査に落ちる人の特徴をおさらいしておきましょう。

- 未成年

- 働いていない

- 他社借入件数が5件以上

- 『年収の3分の1-他社借入額』が30万円未満

- 金融事故を起こしている

今回の調査を終えてわかったことは、ACマスターカードの審査ハードルは、他社に比べて低いということ。

もし、他社でカードをつくれず困っているなら、ACマスターカードを検討してみるといいかもしれません。

ただし、ACマスターカードには特有のデメリットがあります。

くわしくは、下記の記事を参考にしてほしいのですが、

アコムACマスターカードの注意点。審査落ち基準と忘れがちな高額手数料

原則的にリボ払いのみの利用に限られている点や、クレジットカードらしい特典が一切ないので、長期的に利用するには使えないクレジットカードといえます。

どのぐらい他社のクレジットカードと比較して使えないのかは、こちらの記事も参考になると思います。

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

- アコムの審査基準まとめ。通る人、通りにくい人の傾向を調べてみた

- これだけは抑えたい!アコムで延滞してしまったときの対処法

- アコムの増額手続き前に知っておきたい増額審査に落ちる理由と条件

- アコムで30万円借りると利息はいくら?出来るだけ利子を減らそう!

- アコムの返済時に知っておきたい、必ず得する5つのポイント

- アコムACマスターカードの注意点。利用でキャッシング記録が残る?

- これは怖い!アコムを長期延滞して差押え・裁判になるまでの流れ

- アコム徹底検証。全9項目を他社と比較してわかったアコムの強み弱み

- アコムは学生でも借りられる?収入証明、親バレ、学校バレの対策

- アコム(AC)マスターカードの審査難易度の解説。落ちる人の条件とは?

人気のログ(記事)ランキング

同じテーマの記事の一覧

- アコムの仮審査と本審査で結果が違うのはどうして?(2023/08/30)

- アコムのおまとめローン利用者への調査でわかった実際の審査ハードル(2020/08/06)

- アコムの申込み方法をすべて試してわかった!即日融資でお金を借りるポイント(2020/05/09)

- アコム(AC)マスターカードの審査難易度の解説。落ちる人の条件とは?(2023/08/30)

- アコムで即日融資!今日中にお金を借りるために必要なこと(2024/03/17)

- アコムの審査基準まとめ。通る人、通りにくい人の傾向を調べてみた(2023/08/20)

- アコムはアルバイトや派遣社員でも借りられるか?審査で有利な人の特徴(2018/12/20)

- アコムで必要な収入証明って実際どんなもの?【具体例】(2018/12/20)

- アコムは学生でも借りられる?収入証明、親バレ、学校バレの対策(2018/12/20)

- 審査を早く通したい人のための必要書類のまとめ(アコム編)(2018/12/20)

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資(※)、無利息サービスが人気

※お申し込み時間や審査によりご希望に添えない場合がございます。

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短18分融資OK、おまとめ可

もし誰かの役に立ちそうだと思っていただけたなら、下のボタンから共有をお願いします。

コメントを投稿できます!