更新日:2025/03/27

大手銀行のカードローン金利を比較してみた。返済額が少ないのは?

(0)

この記事を評価する

評価を設定してください ×

「カードローンの金利を比較したいけど、説明がややこしくてよくわからない・・・」

「カードローンの金利って複雑でよくわからない!とにかく金利の安い銀行カードローンで借りたい!」

カードローンを選ぶときに選ぶポイントになるのは、審査スピード・上限額・スマホで借りられるかどうか・・・などたくさんあると思いますが、やはり一番は金利ではないでしょうか。

急いでいるからと、高金利のカードローンで借り入れしてしまうと、あとが大変です。

利息が高いことに気がついても後の祭り。支払った利息は取り戻せません。

こんにちは。

ローンの専門サイト、ファイグーで日々カードローンの調査を行って3年が経つ編集者のささきです。

この記事をご覧になっているということは、これからまさにカードローンでお金を借りようとしているのかもしれません。

でも、どうせなら利息は安く済ませたいですよね?

先ほどもお伝えしたとおり、カードローンを選ぶうえで、金利はやはり重要なポイントです。

低ければ低いに越したことはありません。

でも、カードローンサービスは今やどこの銀行でも営業しているので、どこがオトクなのかよくわからないですよね?

そこで、今回は全国滞納の大手銀行カードローンの金利を徹底比較し、

どこでお金を借りるのが一番なのかをランキング形式で紹介していくことにしました。

大手の銀行カードローンはしらみつぶしに調べましたので、これだけ読めばどこがもっとも低金利なのか一目瞭然だと思います。

広告などの影響は一切にない、純粋にもっとも低金利な銀行カードローンのランキングです。

このランキングは私たちが編集部が記事作りのための情報ソースとして作ったという側面もありますので、できるだけ最新の状態を今後も維持していきたいと思います!

それでは、さっそく本編にまいりますね!

-

ささき 英雄編集者

七夕生まれ、編集・ライティング歴10年。前職ではグルメ雑誌の制作に携わっていましたが、30歳の誕生日をきっかけに独立しました。ファイグーでは「自分の仕事は書くことではなく伝えること」という意識で記事に取組んでいます。担当記事は、利息や審査などライバル記事だらけのテーマが多いです。そのため、「他のどの記事よりも正しい」のは当然として、さらに「どうすれば読みやすくなるか」を日々追求しています。

もっとも低金利な全国対応の銀行カードローンは?

今回はメガバンクやネット銀行に加え、地方銀行も含めた全20種類の人気カードローンをピックアップし、金利が低い順に一覧にしてみました(いずれも、全国の方が利用できるカードローンです)。

| 順位 | 業者名・商品名 | 金利 | 限度額 | 申込資格(※1) |

|---|---|---|---|---|

| 1 | 住信SBIネット銀行MR.カードローン(プレミアムコース) | 1.59~7.99% | 10~1,200万円 | 20歳以上65歳以下 |

| 2 | りそなプレミアムカードローン | 3.5~12.475% | 10~800万円 | 20歳以上60歳未満 |

| 2 | りそなクイックカードローン | 9.0~12.475% | 10~200万円 | 20歳以上66歳未満 |

| 4 | ソニー銀行のカードローン | 2.5~13.8% | 10~800万円 | 20歳以上65歳未満 |

| 5 | イオン銀行カードローン | 3.8~13.8% | 10~800万円 | 20歳以上65歳未満 |

| 6 | みずほ銀行カードローン | 2.0~14.0% | 10~800万円 | 20歳以上66 歳未満 |

| 7 | 楽天銀行スーパーローン | 年1.9%~14.5% | 10~800万円 | 20歳以上62歳以下(※) |

| 7 | 三井住友銀行カードローン | 年1.5~14.5% | 10~800万円 | 20歳以上69歳以下 |

| 7 | 静岡銀行カードローンセレカ | 4.0~14.5% | 10~500万円 | 20歳以上70歳未満 |

| 10 | 三菱UFJ銀行カードローンバンクイック | 年1.4%~年14.6% | 10万円~800万円 | 満20歳以上65歳未満 |

| 10 | 東京スター銀行スターカードローン | 1.8~14.6% | 10~1,000万円 | 20歳以上65歳未満 |

| 10 | 愛媛銀行ひめぎんクイックカードローン | 4.4~14.6% | 10~800万円 | 20歳以上65歳以下 |

| 13 | 住信SBIネット銀行MR.カードローン(スタンダードコース) | 8.99~14.79% | 10~300万円 | 20歳以上65歳以下 |

| 14 | スルガ銀行カードローン リザーブド・プラン | 3.9~14.9% | 10~800万円 | 20歳以上70歳以下 |

| 15 | 北海道銀行カードローン ラピッド | 1.9~14.95% | 1~800万円 | 20歳以上75歳未満 |

| 16 | セブン銀行カードローンサービス | 14~15% | 10~100万円 | 20歳以上70歳未満 |

| 17 | じぶん銀行じぶんローン | 2.2~17.5% | 10~800万円 | 20歳以上70歳未満 |

| 18 | オリックス銀行カードローン | 1.7~17.8% | 最高800万円 | 20歳以上69歳未満 |

| 19 | PayPay銀行カードローン | 1.59~18.0% | 10~1,000万円 | 20歳以上70歳未満 |

| 19 | レイク | 4.5~18.0% | 1~500万円 | 20歳以上70歳以下 |

※以下の全ての条件を満たす方

①満年齢20歳以上62歳以下の方(※1)

②日本国内に居住している方(外国籍の方は永住権または特別永住権をお持ちの方)

③お勤めの方で毎月安定した定期収入のある方、または専業主婦の方

④楽天カード株式会社または三井住友カード株式会社の保証を受けることができる方(※2)

※1 パート・アルバイトの方、及び専業主婦の方は60歳以下

※2 楽天銀行が認めた場合は不要

なお、「低金利ローン」とは、「上限金利が低いローン」のことです。

電車の中吊り広告などで「2%~18%」のように、幅を設けて金利を表示している広告を見かけたことはありませんか?

このような金利に幅のあるローンの場合、あなたに何%の利率が適用されるかは審査を受けてみないとわかりません。

そのため、基本的に「上限金利が適用される」と思って、上限金利の低いカードローンを選ぶことをオススメします。

先ほどのランキングのなかでとくに上限金利が低いのは、住信SBIネット銀行MR.カードローン(プレミアムコース)です。

上限金利8%以下と、他社を圧倒していますね。

ただし、審査次第で同じカードローンの別プランに変更されてしまう可能性があります。

| 業者名・商品名 | 金利 |

|---|---|

| みずほ銀行カードローン コンフォートプラン | 2.0~14.0% |

| 住信SBIネット銀行MR.カードローン(スタンダードコース) | 8.99~14.79% |

残念ながら、好きなプラン(コース)を指定することはできません。

一方、下の表の4ローンは消費者金融並の高金利です。

| 業者名・商品名 | 金利 |

|---|---|

| じぶん銀行じぶんローン | 2.2~17.5% |

| オリックス銀行カードローン | 1.7~17.8% |

| PayPay銀行カードローン | 1.59~18.0% |

| レイク | 4.5~18.0% |

たとえば、アコムの金利は2.4~17.9%、プロミスの金利は2.5~18.0%なので、ほとんど変わりませんよね。

※1

「安定・継続した収入がある方」「国内居住の方」「保証会社の保証が受けられる方」などの条件はどのローンも共通していているので、表では省略しています。

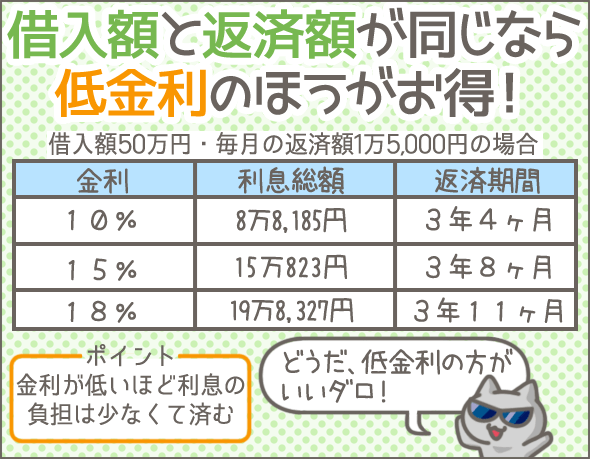

金利が違えば返済額に10万円以上の差が出る

では、金利によってどのくらい利息の差が生まれるのでしょう。

たとえば、下記3つのローンでそれぞれ50万円を借入れ(金利は上限金利)、毎月1万5,000円ずつ返済していく場合、支払う利息の総額はいくらになるのでしょうか?

| 業者名・商品名 | 金利 | 利息総額 | 返済期間 |

|---|---|---|---|

| みずほ銀行カードローン エグゼクティブプラン | 7.0% | 5万7,610円 | 38ヵ月 |

| 三井住友銀行カードローン | 年14.5% | 14万3,730円 | 43ヵ月 |

| レイクALSA | 18.0% | 19万8,327円 | 47ヵ月 |

三井住友銀行カードローンは、レイクALSAより3.5%金利が低いので、利息は5万4,000円以上安く済みました。

また、みずほ銀行カードローン エグゼクティブプランはレイクALSAより11%も金利が低いため、利息は14万円安くなりました。

金利を気にせずお金を借りてしまうと、こんなに損をしてしまうんですね。

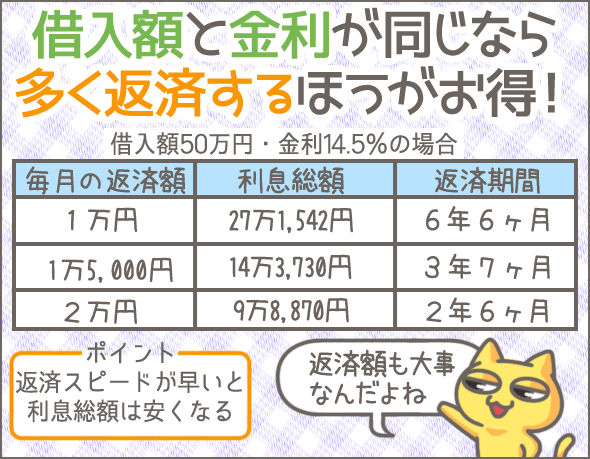

金利より大切なのは毎月の返済額

低金利のカードローンを利用しても、結果的に利息を増やしてしまう人がいます。

その原因は、「毎月の返済額」です。

毎月の返済額を減らすほど利息は増える

毎月の返済額が少なければ少ないほど、利息は増えていきます。

具体例をみてみましょう。

下記の表は、

金利14.5%で借入れを行った場合、「借入額や毎月の返済額に応じて利息総額がどう変わるか?」のシミュレーション結果です。

| 借入額 毎月の返済額 | 10万円 | 30万円 | 50万円 |

|---|---|---|---|

| 2,000円 | 5万4,259円 | ― | ― |

| 5,000円 | 1万5,145円 | 23万7,321円 | ― |

| 1万円 | 7,227円 | 7万4,817円 | 27万1,542円 |

| 1万5,000円 | 4,884円 | 4万5,465円 | 14万3,730円 |

| 2万円 | 3,786円 | 3万3,012円 | 9万8,870円 |

| 2万5,000円 | 3,129円 | 2万6,064円 | 7万5,781円 |

| 3万円 | 2,727円 | 2万1,690円 | 6万1,719円 |

たとえば、10万円を借入れ、毎月2,000円ずつ返す場合の利息総額は5万4,259円ですが、5,000円ずつ返す場合の利息総額は1万5,145円です。

毎月3,000円多く返すだけで、利息総額は4万円近く安くなるのです。

借入額や金利が同じでも、毎月の返済額が変わるだけで、最終的な利息がこんなに違うんですね。

毎月いくら返済していけばいいのか?

カードローンには最少返済額が設定されているため、毎月、最小返済額以上の金額を返していくことになります。

銀行カードローンの場合、基本的に「借入残高」に応じて最少返済額が変わります。

つまり、借入残高が減少するごとに、最少返済額も小さくなっていくのです。

大手銀行カードローンの最少返済額はいくら?

ここで、先ほど紹介した21ローンの最少返済額を、借入残高ごと(10万円、20万円、30万円、40万円、50万円)にピックアップしてみました。

| 業者名・商品名 | 最少返済額 | ||||

|---|---|---|---|---|---|

| 借入残高 10万円のとき |

借入残高 20万円のとき |

借入残高 30万円のとき |

借入残高 40万円のとき |

借入残高 50万円のとき |

|

| 住信SBIネット銀行 Mr.カードローン プレミアムコース | 2,000円 | 4,000円 | 6,000円 | 6,000円 | 8,000円 |

| りそな銀行プレミアムカードローン | 1万円 | 1万円 | 1万円 | 1万円 | 1万円 |

| りそな銀行クイックカードローン | 1万円 | 1万円 | 1万円 | 1万円 | 1万円 |

| ソニー銀行カードローン | 2,000円 | 4,000円 | 6,000円 | 6,000円 | 8,000円 |

| イオン銀行カードローン BIG | 3,000円 | 5,000円 | 1万円 | 1万円 | 1万円 |

| みずほ銀行カードローン コンフォートプラン | 1万円 | 1万円 | 1万円 | 1万円 | 1万円 |

| 楽天銀行スーパーローン | 2,000円 | 5,000円 | 5,000円 | 1万円 | 1万円 |

| 三井住友銀行カードローン | 2,000円 | 4,000円 | 6,000円 | 8,000円 | 1万円 |

| 静岡銀行カードローン セレカ | 2,000円 | 5,000円 | 5,000円 | 1万円 | 1万円 |

| 三菱UFJ銀行カードローン バンクイック | 2,000円 | 4,000円 | 6,000円 | 8,000 | 1万円 |

| 東京スター銀行スターカードローン | 5,000円 | 5,000円 | 5,000円 | 1万円 | 1万円 |

| 愛媛銀行クイックカードローン | 2,000円 | 5,000円 | 5,000円 | 1万円 | 1万円 |

| 住信SBIネット銀行 Mr.カードローン スタンダードコース | 2,000円 | 4,000円 | 6,000円 | 6,000円 | 8,000円 |

| スルガ銀行カードローン リザーブドプラン | 3,000円 | 6,000円 | 9,000円 | 1万2,000円 | 1万5,000円 |

| 北海道銀行カードローン ラピッド | 2,000円 | 4,000円 | 6,000円 | 8,000円 | 1万円 |

| セブン銀行ローンサービス | 5,000円 | 1万円 | 1万円 | 1万円 | 1万円 |

| じぶん銀行カードローン | 2,000円 | 4,000円 | 6,000円 | 8,000円 | 1万円 |

| オリックス銀行カードローン | 7,000円 | 7,000円 | 7,000円 | 1万円 | 1万円 |

| PayPay銀行 カードローン | 3,000円 | 6,000円 | 6,000円 | 1万円 | 1万円 |

| レイクALSA | 3,000円 | 5,000円 | 7,000円 | 9,000円 | 1万2,000円 |

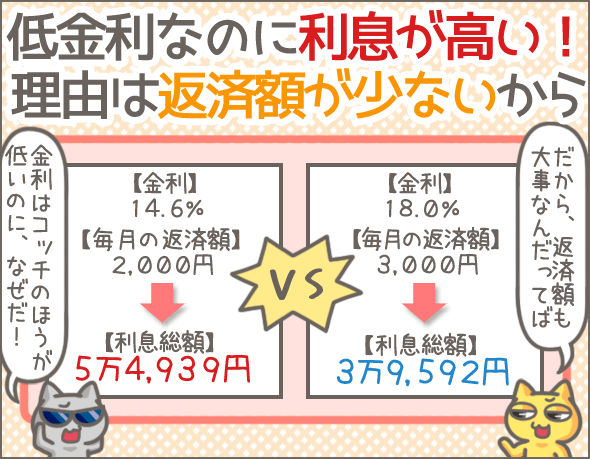

最少返済額の罠!低金利なのに利息が高くなるワケ

低金利カードローンを利用しているのにもかかわらず、利息が大きくなってしまうケースは少なくありません。

たとえば、こんなケースです。

上限金利で10万円を借入れ、最少返済額で返済していく場合、下記の2ローンでは利息総額がいくらになるのでしょうか?

| 業者名・商品名 | 金利 | 最少返済額 | 利息総額 | 返済期間 |

|---|---|---|---|---|

| 三菱UFJ銀行カードローン バンクイック | 年14.6% | 2,000円 (借入利率が年8.1%超の場合) |

5万4,939円 | 78ヵ月 |

| レイクALSA | 18.0% | 3,000円 | 3万9,592円 | 47ヵ月 |

三菱UFJ銀行カードローンは、レイクALSAより3.4%も金利が低いのにもかかわらず、利息総額が1万5,000円以上増えています。

原因は、新生銀行カードローンより最少返済額が1,000円低いためです。

たった1,000円、毎月の返済額が少ないだけで、1万5,000円も利息が変わってきてしまうんですね。

最少返済額以上を返すにはどうすればいいのか?

ここまで、毎月の返済額が下がるほど利息が膨らむという話をしてきました。

言い換えれば、最少返済額は無視して、自分の好きな金額(最少返済額以上)を返済していけばいいわけですが、ここで注意すべきは毎月の返済方法です。

各カードローンの毎月の返済方法は?

| 業者名・商品名 | 返済方法 | |

|---|---|---|

| 手数料無料 | 手数料有料 | |

| 住信SBIネット銀行 Mr.カードローン プレミアムコース | 口座振替 | - |

| りそな銀行プレミアムカードローン | 口座振替 | - |

| りそな銀行クイックカードローン | 口座振替 | - |

| ソニー銀行カードローン | 口座振替 | - |

| イオン銀行カードローン BIG |

|

提携ATM (一部の提携ATMは無料) |

| みずほ銀行カードローン コンフォートプラン | 口座振替 | - |

| 楽天銀行スーパーローン | 口座振替 | - |

| 三井住友銀行カードローン |

|

銀行振込 |

| 静岡銀行カードローン セレカ | 口座振替 | - |

| 三菱UFJ銀行カードローン バンクイック |

|

銀行振込 |

| 東京スター銀行スターカードローン | 口座振替 | - |

| 愛媛銀行クイックカードローン | 自社ATM |

|

| 住信SBIネット銀行 Mr.カードローン スタンダードコース | 口座振替 | - |

| スルガ銀行カードローン リザーブドプラン |

|

- |

| 北海道銀行カードローン ラピッド |

|

銀行振込 |

| セブン銀行ローンサービス | 口座振替 | - |

| じぶん銀行カードローン |

|

- |

| オリックス銀行カードローン |

|

銀行振込 |

| PayPay銀行 カードローン | 口座振替 | - |

| レイクALSA |

|

銀行振込 |

下記の業者は、毎月の返済方法が口座振替のみです。

- みずほ銀行カードローン エグゼクティブプラン

- みずほ銀行カードローン コンフォートプラン

- 住信SBIネット銀行 Mr.カードローン プレミアムコース

- 住信SBIネット銀行 Mr.カードローン スタンダードコース

- りそな銀行プレミアムカードローン

- りそな銀行クイックカードローン

- ソニー銀行カードローン

- イオン銀行カードローン BIG

- 楽天銀行スーパーローン

- 静岡銀行カードローン セレカ

- 東京スター銀行スターカードローン

- セブン銀行ローンサービス

- PayPay銀行 カードローン

口座振替で返済していく場合、自動的に最少返済額が引落しされてしまいます(※3)。

この場合、借入残高が減るごとに引落し額が下がっていくので、支払う利息の総額がドンドン増えてしまうのです。

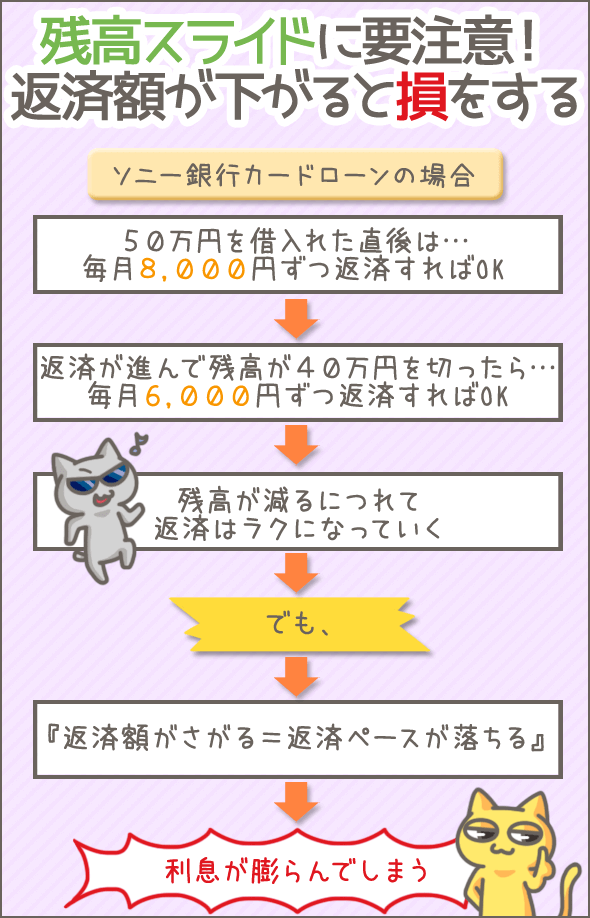

たとえば、ソニー銀行カードローンの上限金利で50万円を借入れ、「最少返済額で返済していく場合」と「毎月8,000円ずつ返済していく場合」を比較してみましょう。

| 業者名・商品名 | 金利 | 借入額 | 毎月の返済額 | 利息総額 | 返済期間 |

|---|---|---|---|---|---|

| ソニー銀行カードローン | 13.8% | 50万円 | 最少返済額 (8,000円 ⬇ 最終的に2,000円) |

62万245円 | 239ヵ月 |

| 8,000円 | 38万7,409円 | 111ヵ月 |

このように、23万円以上もの差が出るのです。

最少返済額通りの返済がいかに損か、おわかりいただけたでしょうか?

※2

三菱UFJダイレクト(インターネットバンキング)なら、振込手数料無料

バンクイックアプリ・会員ページなら、他行口座からの返済も振込手数料無料

インターネットバンキングとインターネット返済の違い

「インターネットバンキング」は、その銀行のインターネットバンキング対応の口座から任意の金額を引き落として返済する方法です。たとえば、三菱UFJ銀行カードローンをインターネットバンキングで返済する場合は、三菱UFJ銀行のインターネットバンキング対応口座が必要です。一方、「インターネット返済」は、Pay-easyなどのシステムを使って、インターネットバンキング対応の口座から任意の金額を引き落として返済する方法です。こちらの場合、それぞれの業者指定の銀行(候補は複数)のインターネットバンキング対応の口座が必要です。たとえば、レイクALSAの場合、指定の銀行(三菱UFJ銀行、三井住友銀行、みずほ銀行、りそな銀行、楽天銀行、ゆうちょ銀行など)の口座(インターネットバンキング対応)が必要です。

※3

基本的に、口座振替以外の返済方法なら、返済時に好きな金額を入金できます。

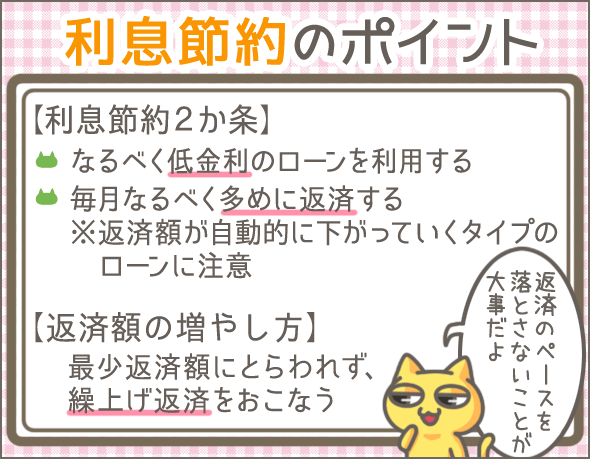

口座振替の場合は繰上げ返済が必須!

毎月の返済とは別に、繰上げ返済も可能です。

口座振替の場合、毎月の返済では最少返済額しか引落しされないので、ATM等での繰上げ返済が必須です。

各カードローンの繰上げ返済方法

| 業者名・商品名 | 繰上げ返済方法 | |

|---|---|---|

| 手数料無料 | 手数料有料 | |

| 住信SBIネット銀行 Mr.カードローン プレミアムコース |

|

- |

| りそな銀行プレミアムカードローン |

|

提携ATM |

| りそな銀行クイックカードローン |

|

提携ATM |

| ソニー銀行カードローン |

|

- |

| イオン銀行カードローン BIG |

|

|

| みずほ銀行カードローン コンフォートプラン |

|

提携ATM |

| 楽天銀行スーパーローン |

|

銀行振込 |

| 静岡銀行カードローン セレカ |

|

提携ATM |

| 東京スター銀行スターカードローン |

|

提携ATM |

| 住信SBIネット銀行 Mr.カードローン スタンダードコース |

|

- |

| セブン銀行ローンサービス |

|

- |

| PayPay銀行 カードローン | インターネットバンキング | - |

ATMや銀行振込で繰上げ返済する場合は、ATM手数料(108~216円)や振込手数料(金融機関によって異なる)がかかることもあるので、その点は注意してください。

また、さらに利息を節約したい場合はこちらも参考になると思います。

融資までのスピードが速い銀行カードローン一覧

金利の次に気になるのは、『融資までのスピード』や「来店の要否』ですよね。

最後におまけとして、『口座開設の要否』『来店の要否』『申込みから融資までの時間(最短)』を調べてまとめてみました。

| 業者名・商品名 | 口座開設の要否 | 来店の要否 (最短の融資を希望する前提) |

申込み完了から融資までの時間 (最短) |

||

|---|---|---|---|---|---|

| 口座を持っている | 口座を持っていない | 口座を持っている | 口座を持っていない | ||

| 住信SBIネット銀行MR.カードローン(プレミアムコース) | 要 | 不要 | 不要 | 数日程度 | 最短1週間 |

| りそなプレミアムカードローン | 要 | 不要 | 要 | 2~3営業日 | 2~3営業日 |

| りそなクイックカードローン | 要 | 不要 | 要 | 最短5日 | 最短5日 |

| ソニー銀行のカードローン | 要 | 不要 | 不要 | 最短即日 | 最短翌日 |

| イオン銀行カードローン | 不要 | 不要 | 要 | 翌営業日 | 最短5日 |

| みずほ銀行カードローン コンフォートプラン | 要 | 不要 | 要 | 翌営業日 | 翌営業日 |

| 楽天銀行スーパーローン | 不要 | 不要 | 不要 | 最短即日 | 最短即日 ※平日0:10~14:45までの申し込みなら当日振込可能 |

| 三井住友銀行カードローン | 不要 | 不要 | 要 (ローン契約機) |

当日(※) | 当日(※) |

| 静岡銀行カードローンセレカ | 要 | 不要 | 不要 | 翌営業日 | 翌営業日 |

| 三菱UFJ銀行カードローンバンクイック | 不要 | 要 | 要 | 最短翌日 | 最短翌日 |

| 東京スター銀行スターカードローン | 要 | 不要 | 要 | 最短即日 | 最短1週間 |

| 愛媛銀行ひめぎんクイックカードローン | 不要 | 不要 | 不要 | 翌営業日以降 | 翌営業日以降 |

| 住信SBIネット銀行MR.カードローン(スタンダードコース) | 要 | 不要 | 不要 | 数日程度 | 最短1週間 |

| スルガ銀行カードローン リザーブド・プラン | 不要 | 不要 | 不要 | 最短即日 | 最短即日 |

| 北海道銀行カードローン ラピッド | 不要 | 不要 | 不要 | 最短即日 | 最短即日 |

| セブン銀行カードローンサービス | 要 | 不要 | 不要 | 最短即日 | 最短1週間 |

| じぶん銀行じぶんローン | 不要 | 不要 | 不要 | 最短即日 | 最短1週間 |

| オリックス銀行カードローン | 不要 | 不要 | 不要 | 数日程度 | 数日程度 |

| PayPay銀行カードローン | 要 | 不要 | 不要 | 最短1時間 | 最短翌日 |

| レイク | 不要 | 不要 | 不要 | 最短25分 | 最短25分 |

※申込完了後の確認事項や、本人確認書類の提出状況によっては変更になる場合もあります。

カードローン選びの参考にしてください。

なお、即日借入れ可能なカードローンは詳しくこちらで紹介しています。

あわせてご覧ください。

まとめ

それでは最後に、今回のポイントをおさらいしましょう。

- もっとも金利(上限金利)が低いのはみずほ銀行カードローン(金利3.0~7.0%)

- 借入額や金利が同じでも、毎月の返済額が違うだけで支払う利息が大きく変わる

- 毎月の返済額を増やすほど利息が膨らむ

- 毎月の返済額を減らすほど利息は安くなる

- カードローンには最少返済額が設定されており、最少返済額は「借入残高」に応じて変わる

- 借入残高が減ると最少返済額も小さくなっていく

- 最少返済額で返済していくと利息が膨らむばかりで危険

- 最少返済額以上なら、自分の好きな金額を返済できる

- 口座振替以外の返済方法なら、好きな金額(最少返済額以上)を返済可能

- 毎月の返済方法が「口座振替のみ」の銀行も多いので要注意

- 毎月の返済方法が口座振替なら、自動的に最少返済額が引落しされる

- 借入残高減少にともない引落し金額も減っていくので、ドンドン利息も膨らんでいく

- 毎月の返済とは別に、ATMや銀行振込での繰上げ返済が必須

目先のことだけを考えれば、毎月の返済が軽いに越したことはないでしょう。

しかし、毎月の返済負担を軽くするほど、トータルで支払う利息は増えていきます。

利息で大損したくないなら、毎月少しずつでも多く返済することを心がけてください。

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

人気のログ(記事)ランキング

同じテーマの記事の一覧

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資(※)、無利息サービスが人気

※お申し込み時間や審査によりご希望に添えない場合がございます。

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短14分融資OK、おまとめ可

とても良い記事。但し、情報が古いので、更新があると有り難い。