更新日:2021/04/28

遅延損害金とは?各社別に返済遅延時の対応をまとめてみた

(0)

この記事を評価する

評価を設定してください ×

今回は、遅延損害金の説明と、大手消費者金融、銀行、ネット銀行の遅延損害金についてまとめました。

遅延損害金とは、ひとことでいうと、レンタルCDやDVDの延滞金のようなものです。

ただでさえ高い利息を払っているのに、さらに『延滞して遅延損害金が発生した!』なんてツラすぎますよね。

そこで今回は、

- 各業者ごとの遅延損害金利率

- 遅延損害金の計算方法・確認方法

- 遅延損害金を払わないで済む方法

上記を中心に遅延損害金について詳しく解説していきます。

今まさにキャッシングやカードローンを延滞中の方は、これ以上損をしないようにしましょう。

また、今は延滞していなくても、借金やローンを組んでいる方なら知っておいて損のない内容です。

ぜひ最後までご覧になってみてくださいね。

それではまいりましょう!

-

松田 一郎編集者

博多生まれ横浜育ち。アラフィフの3児の父。出版社に12年勤務後、フリーランスに。結婚後、住宅ローンに教育費、生命保険に国民年金などなど、否応なしにかさんでいく家計を少しでも節約すべく、お金の勉強をはじめました。自分の体験や節約術が、同じような悩みを抱えている方々のお役に立てばという思いを込めて、ファイグーの記事制作にいそしんでいます。フィナンシャルプランナー2級技能士。日本サッカー協会公認D級指導員。

- 目次

- 遅延損害金は延滞に対する罰金

- 遅延損害金の相場は14%~20%!大手17業者を調査

- 遅延損害金の計算方法を解説します

- 計算不要!遅延損害金の金額を確認する方法

- 遅延損害金はいつ・どうやって支払えばいいの?

- 遅延損害金を支払わずに済ませる方法

- 遅延損害金が発生すると信用情報に傷がつく

- まとめ

遅延損害金は延滞に対する罰金

消費者金融のキャッシング、銀行カードローン、クレジットカードなどの返済が遅れると延滞金が発生します。

これが遅延損害金(※1)です。

要は罰金のようなものですね。

※1

業者によっては、延滞利息、延滞損害金、延滞遅延金、遅延利息、損害遅延金、遅延金、遅延延滞金などと呼ぶところもありますが、すべて同じ意味です。

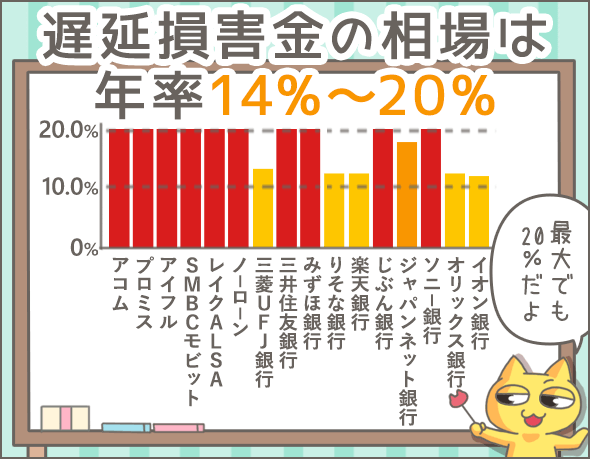

遅延損害金の相場は14%~20%!大手17業者を調査

遅延損害金の利率は、利息制限法で最大20%、出資法で最大20%と定められています。

では、実際のところ、何%に設定されていることが多いのでしょうか?

大手消費者金融(キャッシング)や銀行(カードローン)など、17業者で借金したときの遅延損害金利率を調査してみました(※2)。

| 種類 | 業者名 | 金利 (年率) |

遅延損害金利率 (年率) |

|---|---|---|---|

| 消費者金融 | アコム | 2.4~17.9% | 20.0% |

| プロミス | 2.5~18.0% | 20.0% | |

| アイフル | 3.0~18.0% | 20.0% | |

| SMBCモビット | 3.0~18.0% | 20.0% | |

| レイク | 4.5~18.0% | 20.0% | |

| ノーローン | 4.9~18.0% | 20.0% | |

| 銀行 | 三菱UFJ銀行カードローン バンクイック | 年1.4%~年14.6% | 1.8~14.6% (借入時の金利が遅延損害金利率として適用される) |

| 三井住友銀行カードローン | 1.5~14.5% | 19.94% | |

| みずほ銀行カードローン | 2.0~14.0% | 19.9% | |

| りそなクイックカードローン | 9.0~12.475% | 14.0% | |

| りそなプレミアムカードローン | 3.5~12.475% | 14.0% | |

| ネット銀行 | 楽天銀行スーパーローン | 1.9%~14.5% | 19.9% |

| じぶん銀行じぶんローン | 2.2~17.5% | 18.0% | |

| PayPay銀行カードローン | 1.59~18.0% | 20.0% | |

| ソニー銀行のカードローン | 2.5~13.8% | 14.6% | |

| オリックス銀行カードローン | 1.7~17.8% | 借入時の金利+2.1% | |

| イオン銀行カードローン | 3.8~13.8% | 14.5% |

遅延損害金の利率は、低くて14%、高いと20%に設定されていますね。

※2

住信SBIネット銀行Mr.カードローンとセブン銀行カードローンには遅延損害金の規定がないので、延滞しても遅延損害金は発生しません。

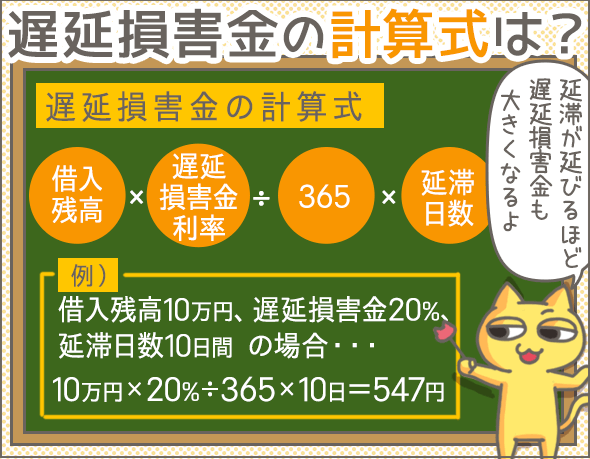

遅延損害金の計算方法を解説します

遅延損害金の計算式は、おもに下記の2種類です。

A・・・借入残高(元金)×遅延損害金利率÷365×延滞日数

B・・・延滞している元金×遅延損害金利率÷365×延滞日数

『どちらを採用しているか』は業者によって異なりますが、Aタイプを採用する業者のほうが多いです(※3)。

では、AとB、実際に計算してみると、どのくらいの差が出るのでしょうか?

具体例を挙げて比較してみましょう。

※3

さきほどあげた17業者のうち、Bタイプは、PayPay銀行カードローン、ソニー銀行のカードローン、イオン銀行カードローンのみでした。

実際に計算してみた

| 借入額 | 10万円 |

|---|---|

| 金利 | 14% |

| 毎月の返済額 | 1万円 (利息分が1,150円、元金返済にあてるのが8,850円) |

| 延滞日数 | 10日間 |

| 遅延損害金利率 | 20% |

A・・・10万円×20%÷365日×10日=547円

B・・・8,850円×20%÷365日×10日=48円

こうして比較すると、Bのほうが遅延損害金が少ないですよね。

ただし、Bの場合は、延滞期間中に通常の利息も発生します。

(10万円-8,850円)×14%÷365日×10日=349円

つまり、延滞期間中に発生する利息(遅延損害金含む)は、

A・・・547円

B・・・397円(48円+349円)

となるわけです。

いずれにせよ、延滞期間が長引くほど遅延損害金も高くなるので、できるだけはやく支払うようにしてくださいね。

延滞日数は『延滞開始日』から『延滞解消日』までの日数

延滞日数は、延滞開始日から延滞解消日までの日数のことです。

たとえば、本来の返済期日が3月2日で、遅れて支払った日が3月12日だった場合、3月3日(延滞開始日)~3月12日(延滞解消日)までの10日間が延滞日数となります。

計算不要!遅延損害金の金額を確認する方法

さきほど遅延損害金の計算方法を説明しましたが、実は自分で計算する必要はありません。

各業者のコールセンターに電話して聞くか、業者から催促の電話がかかってきたときに聞いてしまえばOKです。

支払予定日を伝えたうえで、『遅延損害金がいくらになるか』を確認してみましょう。

また、ホームページに会員専用ページがある場合、そちらで確認可能なこともあります。

電話せずに済むなら、そのほうがラクですよね。

そこで、『会員専用ページで遅延損害金の金額を確認できるかどうか』、さきほどの17業者で調査してみました。

| 種類 | 業者名 | 会員専用ページで遅延損害金の金額を確認できるか |

|---|---|---|

| 消費者金融 | アコム | 可 |

| プロミス | 可 | |

| アイフル | 不可 | |

| SMBCモビット | 不可 | |

| レイク | 可 | |

| ノーローン | 可 | |

| 銀行 | 三菱UFJ銀行カードローン バンクイック | 可 |

| 三井住友銀行カードローン | 不可 | |

| みずほ銀行カードローン | 不可 | |

| りそなクイックカードローン | 不可 | |

| りそなプレミアムカードローン | 不可 | |

| ネット銀行 | 楽天銀行スーパーローン | 可 |

| じぶん銀行じぶんローン | 可 | |

| PayPay銀行カードローン | 可 | |

| ソニー銀行のカードローン | 可 | |

| オリックス銀行カードローン | 可 | |

| イオン銀行カードローン | 可 |

たとえばアコムの場合、会員ページで遅延損害金を確認できます。

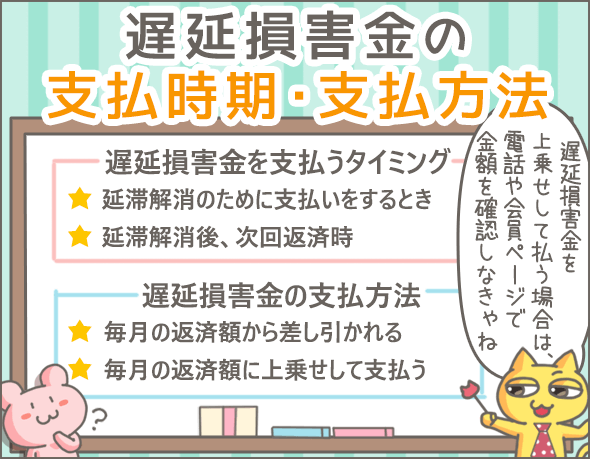

遅延損害金はいつ・どうやって支払えばいいの?

遅延損害金の支払時期・支払方法は業者によってさまざまですが、だいたい下記の4通りです。

| パターン | 遅延損害金の支払時期 | 遅延損害金の支払方法 |

|---|---|---|

| 1 | 延滞解消のために支払いをするとき | 毎月の返済額を支払ったら、そこから自動的に遅延損害金が差し引かれる |

| 2 | 延滞解消のために支払いをするとき | 毎月の返済額に遅延損害金を上乗せして支払う |

| 3 | 延滞解消後、次回返済時 | 毎月の返済額を支払ったら、そこから自動的に遅延損害金が差し引かれる |

| 4 | 延滞解消後、次回返済時 | 毎月の返済額に遅延損害金を上乗せして支払う |

1と3の場合は、いつもの金額(毎月の返済額)を返済するだけでOKです。

この場合、返済額から遅延損害金が差し引かれ、その分、元金返済にあてるお金が減ることになります。

一方、2と4の場合は、毎月の返済額に遅延損害金を上乗せして支払わなければなりません。

そのため、コールセンターや会員ページで、遅延損害金を含めた返済額を確認しておく必要があります。

大手17業者の遅延損害金の支払時期・支払方法

大手17業者の遅延損害金の支払時期・支払方法についても調べてみました。

| 種類 | 業者名 | 遅延損害金の支払時期 | 遅延損害金は毎月の返済額から差し引かれる? |

|---|---|---|---|

| 消費者金融 | アコム | 次回返済時 (延滞解消後) |

差し引かれる |

| プロミス | 次回返済時 (延滞解消後) |

差し引かれる | |

| アイフル | 次回返済時 (延滞解消後) |

差し引かれる | |

| SMBCモビット | 延滞解消時 | 差し引かれない(上乗せが必要) | |

| レイク | 次回返済時 (延滞解消後) |

差し引かれる | |

| ノーローン | 延滞解消時 | 差し引かれる | |

| 銀行 | 三菱UFJ銀行カードローン バンクイック | 延滞解消時 | 差し引かれない(上乗せが必要) |

| 三井住友銀行カードローン | 延滞解消時 | 差し引かれない(上乗せが必要) | |

| みずほ銀行カードローン | 延滞解消時 | 差し引かれない(上乗せが必要) | |

| りそなクイックカードローン | 延滞解消時 | 差し引かれない(上乗せが必要) | |

| りそなプレミアムカードローン | 延滞解消時 | 差し引かれない(上乗せが必要) | |

| ネット銀行 | 楽天銀行スーパーローン | 延滞解消時 | 差し引かれる |

| じぶん銀行じぶんローン | 延滞解消時 | 差し引かれない(上乗せが必要) | |

| PayPay銀行カードローン | 延滞解消時 | 差し引かれない(上乗せが必要) | |

| ソニー銀行のカードローン | 次回返済時 (延滞解消後) |

差し引かれない(上乗せが必要) | |

| オリックス銀行カードローン | 延滞解消時 | 差し引かれる | |

| イオン銀行カードローン | 延滞解消時 | 差し引かれる |

遅延損害金を支払わずに済ませる方法

遅延損害金を払わないで済む方法はあるのでしょうか?

いくつか考えられる対策をまとめてみました。

ひとまず利息のみを支払う

「通常どおりの返済は難しいけれど、利息だけなら支払える」という場合もあるでしょう。

業者によっては、利息のみの支払いを認めるところもあるので、延滞する前にダメ元で相談するのはありです。

コールセンターに電話して、「今回は利息だけ支払えないか?」と相談してみてください。

この場合、延滞扱いにはならないので、遅延損害金は発生しません。

ただし、この方法には注意点があります。

利息のみの支払いでは、元金が一切減りません。

そのぶん、最終的に支払う利息総額が大きくなってしまい、かえって損するケースもあるので注意してくださいね。

任意整理をする

任意整理をして遅延損害金をカットしてもらう方法があります。

任意整理とは、債務整理(※4)の一種です。

主に返済を減らす目的で、貸主と話し合い、新たな返済計画を立て直します(※5)。

話し合いでは、借主側が利息・遅延損害金のカットを希望することが一般的です。

このときの交渉次第で、遅延損害金の支払いを減額・免除してもらえるかもしれません。

※4

合法的に借金を整理する手続きのことです。主に借主を救済する目的で行われます。債務整理については『「おまとめ」と「債務整理」どっちがお得?比較表』でくわしく解説しています。また、こちらは当サイト内の債務整理に関する記事の一覧です。こちらも参考にしてみてくださいね。

※5

任意整理の場合、借主が自ら貸主と話し合うことはまれです。借主から依頼を受けた弁護士などの専門家が、貸主(金融業者)と話し合いをするケースがほとんどですね

遅延損害金が発生すると信用情報に傷がつく

正確にいうと、遅延損害金が発生すると信用情報に傷がつくわけではないです。

カードローンやキャッシングなどの支払いが遅れると、そのことがあなたの信用情報に記録されます(※6)。

これを信用情報に傷がついた状態といいます。

信用情報とは、あなたが利用したローン・キャッシング・クレジットカードに関するデータベースのようなものです。

契約、借入れ、返済などに関する情報が細かく記録されています。

信用情報は、金融業者と信用情報機関(信用情報を管理する機関)の間で共有されているのです。

信用情報についてくわしくは下記を参考にしてください。

※6

『いつまで延滞すると信用情報に記録されるのか』は金融業者次第です。「数日の延滞なら記録されない」ところもあれば、「返済期日を過ぎたら即記録」というところもあります。

信用情報に延滞の記録が残るとこんなデメリットがある

信用情報に延滞の記録が載ると、延滞解消後 最長5年間は消えません。

それによるデメリットを紹介しますね。

- 他社の審査に落ちる可能性がある

- 他社のカードローン、キャッシング、クレジットカードなどを止められる(利用停止になる)可能性がある

- 他社のカードローン、キャッシング、クレジットカードなどの契約が更新されない可能性がある

『1回のみ・短期の延滞』ならほとんど心配ないですが、複数回延滞を繰り返している場合は、危険度が上がります。

また、2~3ヶ月以上延滞した場合は、いわゆる金融事故扱いとなります。

この場合、まず審査には通らないですし、カードを止められたり更新不可になったりする可能性も格段に上がるでしょう。

まとめ

いかがでしたか?

最後に、今回の記事のポイントをまとめましょう。

- 遅延損害金とは、返済が遅れたときに支払わなければならない罰金のようなもの

- 遅延損害金利率の相場は14%~20%

- 遅延損害金の計算式

- A・・・借入残高(元金)×遅延損害金利率÷365×延滞日数

- B・・・延滞している元金×遅延損害金利率÷365×延滞日数

- 延滞日数が増えるほど遅延損害金は高くなる

- 遅延損害金(金額)の確認方法は、コールセンターか会員ページ

- 遅延損害金の支払時期

- 延滞解消のために支払いをするとき

- 延滞解消後、次回返済時

- 遅延損害金の支払方法

- 毎月の返済額を支払ったら、そこから自動的に遅延損害金が差し引かれる

- 毎月の返済額に遅延損害金を上乗せして支払う

- 遅延損害金を払わずに済む方法

- 業者に相談して、今回だけは利息のみを支払う

- 任意整理を行い、遅延損害金をカットしてもらうよう交渉する

- カードローンやキャッシングなどの支払いが遅れると、あなたの信用情報に延滞の記録が残り、延滞解消後も最長5年間は消えない

- 信用情報に延滞の記録が残ることで、起こりうる悪影響

- 他社の審査に落ちる可能性がある

- 他社のカードローン、キャッシング、クレジットカードなどを止められる(利用停止になる)可能性がある

- 他社のカードローン、キャッシング、クレジットカードなどの契約が更新されない可能性がある

延滞すると、遅延損害金が発生するだけでなく、信用情報にも悪影響を及ぼしてしまうんですね。

返済期日までに忘れずに返済するようにしましょう。

もし、やむをえず延滞してしまった場合は1日でもはやく支払ってください。

延滞が長引くほど遅延損害金がかさみ、余計なお金を支払うことになってしまいますよ!

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

人気のログ(記事)ランキング

同じテーマの記事の一覧

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資(※)、無利息サービスが人気

※お申し込み時間や審査によりご希望に添えない場合がございます。

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短14分融資OK、おまとめ可

もし誰かの役に立ちそうだと思っていただけたなら、下のボタンから共有をお願いします。

コメントを投稿できます!