更新日:2025/04/25

SMBCモビット返済時の注意点。知らないと損しそうなことをまとめてみた

(0)

この記事を評価する

評価を設定してください ×

今回はお金を借りて返済するときに、

「損せずに返済するにはどうすればいいか?」というテーマでお伝えしていきます。

SMBCモビットで借入れたケースで解説しているので、とくにSMBCモビット利用者に役立つ内容になっているはずです。

さて、SMBCモビットの返済方法には以下の3つがあります。

- 口座振替

- 銀行振込

- ATM

どれを選んでも同じようにみえますよね。

ところがどっこい・・・。

実はSMBCモビットからいわれた通りに返済していると、数千円~数万円の損をしてしまう可能性があるんです・・・。

意外じゃないですか?

返済方法が違うだけでこんなに大きな差になるなんて。

SMBCモビットからの説明やホームページの情報は、最低限しかありません。

親切に手数料を節約する方法なんて教えてくれないのです。

そこで今回は、各返済方法の特徴をかなり細かいところまで調べ上げました。

調べてみてわかったのは、返済方法によっては手数料をムダに支払う可能性があるということ。

これらをカットすれば、数千円~数万円の手数料を節約できますよ!

また、こまめに追加返済を行えば、それこそ数万円利息を節約するのも夢じゃありません。

ほかにも、返済が遅れそうなときの対処法(支払日延期の方法、返済額減額の方法)や、延滞時の督促の内容など、ホームページにくわしく書かれていないことを中心に解説しています。

現在進行形でSMBCモビットを利用している人はもちろん、今後SMBCモビットの利用を考えている場合も必読の内容となっていますので、ぜひ参考にしてくださいね!

それではいきましょう!

SMBCモビット徹底検証。9項目を他社と比べて判明したSMBCモビットの長所短所

-

松田 一郎編集者

博多生まれ横浜育ち。アラフィフの3児の父。出版社に12年勤務後、フリーランスに。結婚後、住宅ローンに教育費、生命保険に国民年金などなど、否応なしにかさんでいく家計を少しでも節約すべく、お金の勉強をはじめました。自分の体験や節約術が、同じような悩みを抱えている方々のお役に立てばという思いを込めて、ファイグーの記事制作にいそしんでいます。フィナンシャルプランナー2級技能士。日本サッカー協会公認D級指導員。

- 目次

- どの方法で返済すればいいの?SMBCモビットの3つの返済方法のメリットと注意点

- SMBCモビットの月々の返済額いくら?一覧表にしてみた

- SMBCモビットの返済日は5日、15日、25日、末日の4通り!変更も可能

- 少しでも利息を節約しよう!追加返済(繰上げ返済)のススメ

- SMBCモビットの返済が遅れそうなら『支払日の延期』か『返済額の減額』を!

- SMBCモビットの返済が遅れたら職場に電話がかかってくる!?

- SMBCモビットの返済に遅れると20.0%(実質年率)の遅延損害金が発生する

- まとめ

どの方法で返済すればいいの?SMBCモビットの3つの返済方法のメリットと注意点

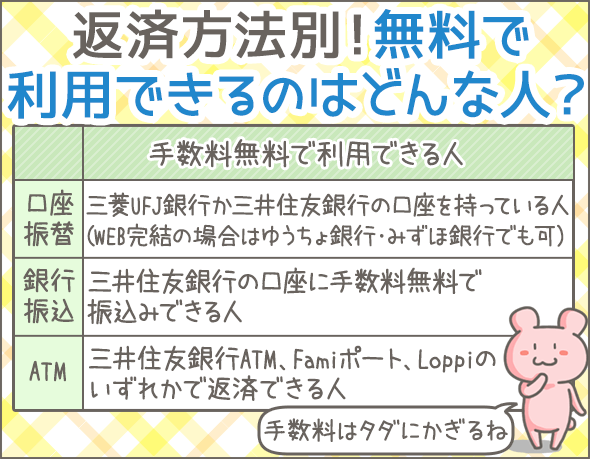

SMBCモビットの返済方法は、下記の3種類です。

- 口座振替

口座から自動で引き落とされます。WEB完結で申込みした場合は、基本的に口座振替で返済することになります。 - 銀行振込

指定された口座に振込みます。 - ATM

SMBCモビットのカードを使ってATMから返済します。

3つの返済方法の特徴を簡単にまとめてみました。

| 返済方法 | 手数料 (※2) |

利用条件 | どんな人にオススメか |

|---|---|---|---|

| 口座振替 | 無料 | 三菱UFJ銀行、三井住友銀行等の口座を持っている人 |

|

| 銀行振込 | 金融機関によって異なる | とくになし |

|

| ATM | お取引額1万円以下の場合:110円 お取引額が1万円を超える場合:220円 |

とくになし |

|

ここから、3つの返済方法のメリットや注意点、手数料の有無をくわしく紹介していきますね。

※2

ATM手数料や振込手数料は、返済する金額から差し引かれますので、別途追加で支払う必要はありません。

口座振替

口座振替のメリットと注意点を紹介していきます。

| 口座振替 | |

|---|---|

| メリット |

|

| 注意点 |

|

口座振替への切り替え方法

コールセンター(0120-03-5000)か、会員専用サービス『Myモビ(※2)』での手続きが必要です。

切り替えの手続きが完了したら、電話かメールで「◯月分から口座振替に切り替わります」という案内が届きます。

また、口座振替への切り替え手続き中は、ATMか銀行振込で返済するようにしましょう。

※2

SMBCモビットのホームページかSMBCモビットのアプリからログインできます。

返済日の何時に引き落としされる?

「返済日の何時頃に引き落としされるのか」は、金融機関によって異なります。

| 銀行 | 引き落としされる時間 |

|---|---|

| 三井住友銀行 | 12時に引き落とし ⬇ 残高不足の場合は24時に再引き落とし |

| 三菱UFJ銀行 | 0時~19時に引き落とし ⬇ 残高不足の場合、19時までに再引き落とし (19時までに入金されればセーフ) |

| ゆうちょ銀行 | 14時~17時に引き落とし ⬇ 残高不足の場合、翌日に再引き落とし(※3) |

入金から口座に反映されるまで、多少時間がかかるケースもあります。

できれば、返済日(引き落とし日)の前日までに入金しておくと安心ですね。

※3

ゆうちょ銀行の場合、返済日の14時~17時に引き落としできなかったら延滞扱いになってしまいます。三井住友銀行や三菱UFJ銀行のように2回チャンスがあるわけでないので、注意してくださいね。

銀行振込

次に、銀行振込での返済について、ポイントをまとめていきます。

| 銀行振込 | |

|---|---|

| メリット |

|

| 注意点 |

|

振込手数料を無料にする方法

三井住友銀行から振込む場合は手数料無料です。

ただし、インターネットバンキングを利用する場合にかぎります。

また、ソニー銀行、住信SBIネット銀行、新生銀行の場合、他行あての振込手数料が月1回以上無料となります(いずれもインターネットバンキングで振込みした場合)。

このあたりを活用すると無料で振込みできますね。

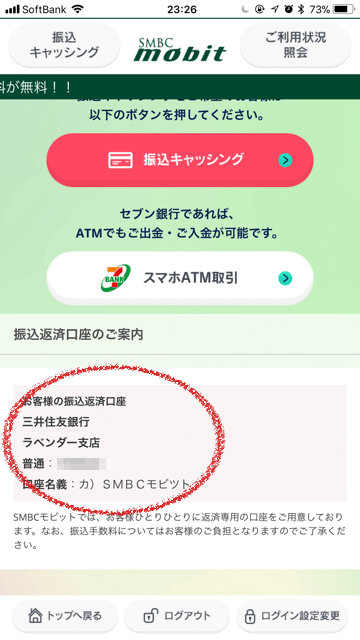

振込先の確認方法

会員専用サービス『Myモビ』で確認するか、コールセンター(0120-03-5000)に問い合わせてください。

ここでは、『Myモビ』で確認する手順を紹介します。

- 1『Myモビ』にログイン。

- 2『振込キャッシング番号照会』をタップする。

- 3振込先が表示される。

ATM

ATMを利用する場合のメリット・注意点を説明します。

| ATM | |

|---|---|

| メリット |

|

| 注意点 |

|

※4

イーネットATMは、ファミリーマート、ミニストップ、スリーエフ、デイリーヤマザキなどに設置されています。

※5

Fami ポートは、ファミリーマートに設置されているマルチメディア端末です。

※6

Loppiは、ローソンやミニストップに設置されているマルチメディア端末です。

※7

他にも、第三銀行、福岡銀行、十八親和銀行、熊本銀行、北洋銀行、北海道銀行、みちのく銀行、仙台銀行、常陽銀行、足利銀行、栃木銀行、千葉銀行、京葉銀行、横浜銀行、北陸銀行、大垣共立銀行、十六銀行、中京銀行、百五銀行、京都銀行、池田泉州銀行、但馬銀行、トマト銀行、西京銀行、百十四銀行、西日本シティ銀行、Pat Sat、プロミス、セゾンカードのATMで返済可能です。

ATMでの返済手順

ATMで返済する手順は次の通りです(利用するATMによって、操作方法や手順が異なる場合があります)。

- 1ATMの画面上で、『取引開始』『クレジット』『ご返済』『カードローン』『お預入れ』のいずれかをタッチし、SMBCモビットのカードを入れる。

- 2手数料などの案内が出たら『確認』をタッチ。

- 3『返済』や『入金』をタッチ。

- 4暗証番号の入力。

- 5お金を投入口に入れ、『読取』等をタッチ。

- 6紙幣の計算が終わると金額が表示されるので、間違いなければ『確認』をタッチ。

- 7カードおよび利用明細を受け取り、終了。

Famiポートでの返済手順

- 1Famiポートの画面で『金融サービス』をタッチ。

- 2『SMBCモビット』をタッチし、SMBCモビットのカードを挿入。

- 3暗証番号と返済金額の入力。

- 4Famiポートから発券される『申込券』を受け取り、30分以内にレジへ行く。

- 5レジで返済金額を渡し、『お客様控え』を受け取る。

Loppiでの返済手順

- 1Loppiの画面で『各種サービスメニュー』をタッチ。

- 2『各種代金・インターネット受付・スマートピット(Smart Pit)/クレジット等のお支払い/amazon等受取り』をタッチ。

- 3『カードローン・キャッシングのご返済』でSMBCモビットのボタンをタッチ。

- 4SMBCモビットのカードを挿入。

- 5暗証番号と返済金額の入力。

- 6Loppiから発券される『各種収納代行申込券』を受取り、30分以内にレジへ行く。

- 7レジで返済金額を渡し、『お客様控え』を受け取る。

領収書の郵送を避ける方法

SMBCモビットの場合、返済後に利用明細や領収書が届くことがあります。

郵送で届くと困る方は、あらかじめ設定を変えておきましょう。

会員専用サービス『Myモビ』にログインし、領収書の受取方法を『ダウンロード』に設定しておくのです。

これにより、利用明細や領収書が届くことはなくなります。

それ以降は、『Myモビ』内で領収書を確認しましょう。

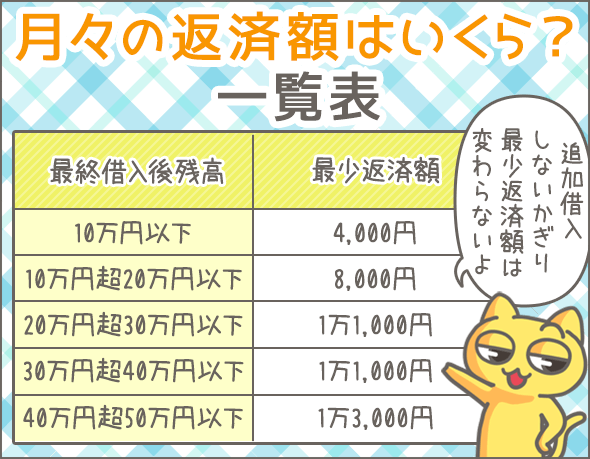

SMBCモビットの月々の返済額いくら?一覧表にしてみた

SMBCモビットでは、毎月、最低返済額以上の金額を返済しなければなりません。

そして最低返済額は、最後に借入れを行った時点の借入残高に応じて決まります。

下の一覧表をご覧ください。

| 最終借入後残高 | 最低返済額 (※8) |

|---|---|

| 10万円以下 | 4,000円 |

| 10万円超20万円以下 | 8,000円 |

| 20万円超30万円以下 | 11,000円 |

| 30万円超40万円以下 | 11,000円 |

| 40万円超50万円以下 | 13,000円 |

| 50万円超60万円以下 | 16,000円 |

| 60万円超70万円以下 | 18,000円 |

| 70万円超80万円以下 | 21,000円 |

| 80万円超90万円以下 | 24,000円 |

| 90万円超100万円以下 | 26,000円 |

| 100万円超 | 最終借入後残高が20万円増すごとに4,000円ずつ加算 |

たとえば、25万円を借入れた場合の最低返済額は1万1,000円ですね。

その後、追加借入れなしで返済を進める場合、完済まで最低返済額が変わりません。

一方、途中で追加借入れした場合は、その時点の借入残高に応じて最低返済額が変わります。

仮に借入残高が55万円なら、最低返済額は1万6,000円にアップするわけです。

※8

借入残高100万円までは金利18.0%、100万円以上は金利15.0%という前提の最低返済額です。

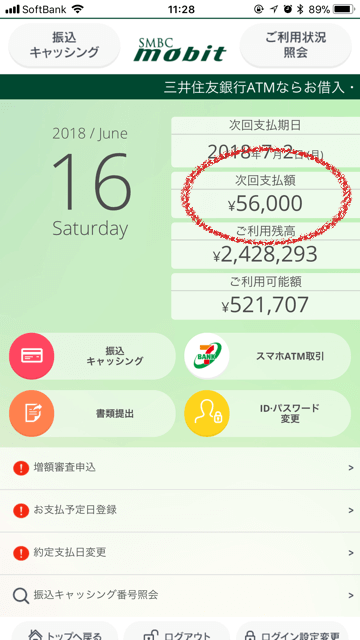

最低返済額の確認方法

現在の最低返済額がわからなくなってしまったら、コールセンター(0120-03-5000)に電話するか、会員専用サービス『Myモビ』から確認してください。

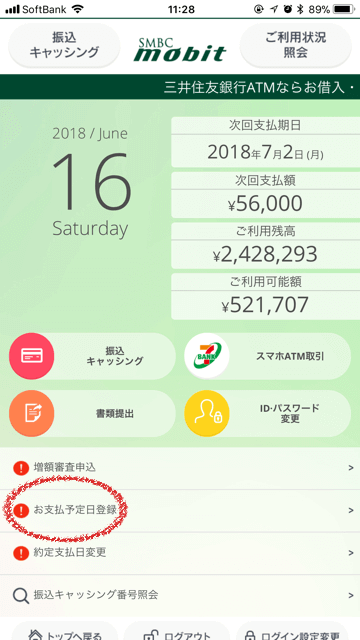

『Myモビ』の場合は、ログインすると、下記のページに飛びます。

こちらの『次回支払額』が最低返済額です。

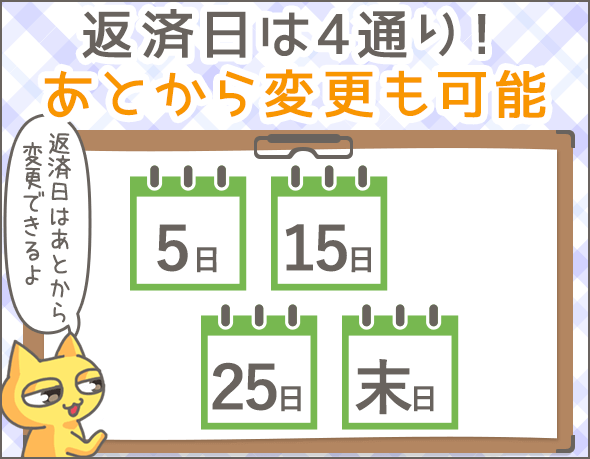

SMBCモビットの返済日は5日、15日、25日、末日の4通り!変更も可能

SMBCモビットの場合、返済日は、5日、15日、25日、末日から好きな日を指定できます(※9)。

たとえば、返済日を『5日』に指定した場合、毎月5日までに支払えばOKです。

ただし、初回返済日は、『指定した返済日』と『初回借入日』によって異なるので注意しましょう。

たとえば、10月に借入れした場合は下記のようになります。

| 返済日 | 初回借入日 | 初回返済日 |

|---|---|---|

| 5日 | 10月1~19日 | 11月5日 |

| 10月20~31日 | 12月5日 | |

| 15日 | 10月1~31日 | 11月15日 |

| 25日 | 10月1~9日 | 10月25日 |

| 10月10~31日 | 11月25日 | |

| 末日 | 10月1~14日 | 10月31日 |

| 10月15~31日 | 11月30日 |

初回借入日が10月5日で、返済日を『5日』に設定した場合、初回返済日は11月5日ということですね。

2回目以降は、毎月同じ日が返済日となります。

※9

返済日が土日・祝日などの休日に当たった場合、翌営業日が返済日になります。

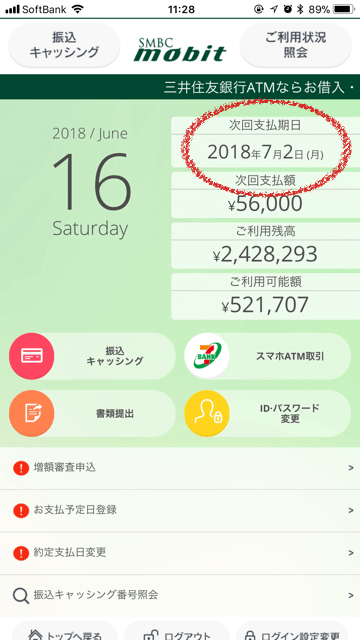

返済日の確認方法

次回の返済日がわからなくなってしまったら、コールセンター(0120-03-5000)に電話するか、会員専用サービス『Myモビ』から確認してください。

『Myモビ』の場合は、ログインすると、下記のページに飛びます。

こちらの『次回支払期日』を確認してください。

返済日は途中で変更できる

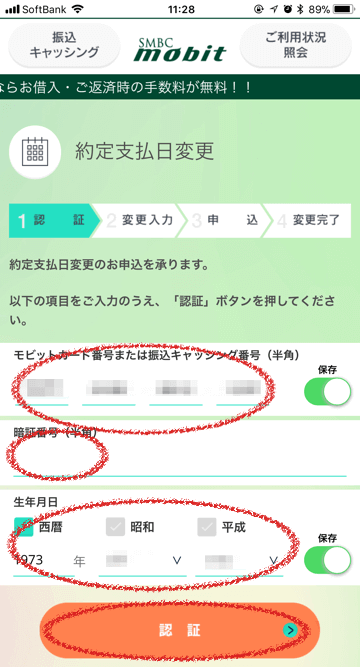

契約時に決めた返済日を後から変更することもできます。

変更したい場合は、コールセンター(0120-03-5000)に電話するか、会員専用サービス『Myモビ』で手続きしてください。

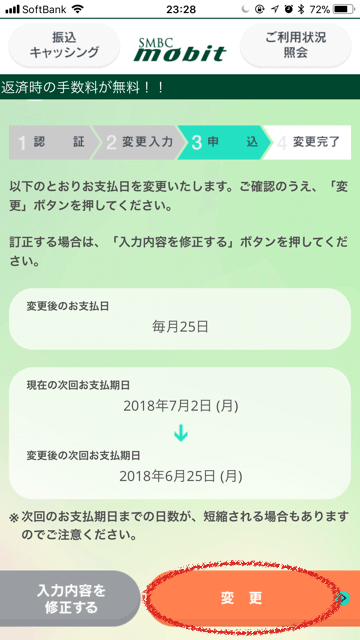

『Myモビ』での変更手順

- 1『Myモビ』にログインし、『約定支払日変更』をタップ。

- 2SMBCモビットカードの番号や暗証番号、生年月日を入力し、『認証』をタップ。

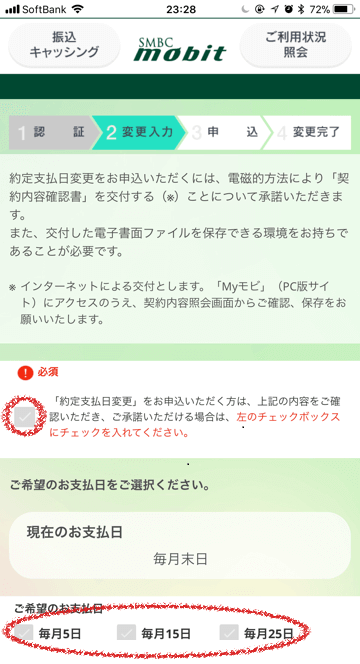

- 3注意事項について承諾したうえで、変更したい日付を選択する。

- 4確認画面で問題がなければ『変更』をタップする。

少しでも利息を節約しよう!追加返済(繰上げ返済)のススメ

利息を節約したいなら、最低返済額より多く返済するようにしましょう。

多めに返済するほど返済期間は短くなりますし、支払う利息も節約できます。

例)

SMBCモビットで10万円借入れた場合、毎月4,000円返済していくと、利息総額は約2万6,260円。完済まで32ヶ月かかります。

では、同じ条件で毎月8,000円返済していく場合はどうでしょう。

この場合、利息総額は約1万1,565円。完済まで14ヶ月となります。

あたりまえですが、利息も返済期間も半分以下になりましたね。

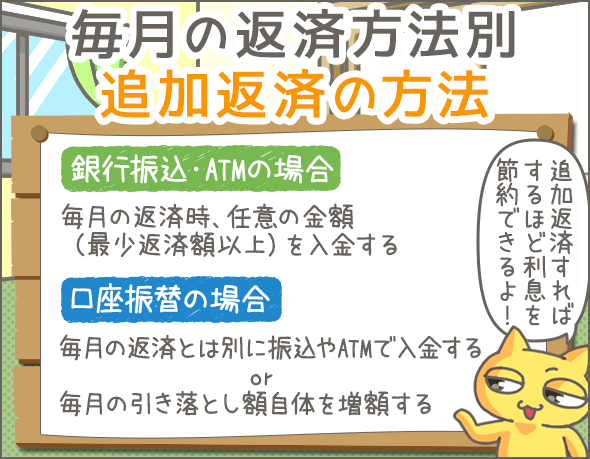

追加返済の方法

毎月の返済時、任意の金額(最低返済額以上)を入金するだけでOKです。

ただし、口座振替で返済している場合は勝手がちがいます。

口座振替の場合、毎月の引き落し額は最低返済額なので、別途、銀行振込かATMで入金するようにしてください。

また、毎月の引き落とし額を増額することも可能です。

引き落とし額を変更したい場合はコールセンター(0120-03-5000)に電話して相談してください。

一括返済もできる!

借入残額を一括返済したい場合は、金額を確認してから振込かATMで入金してください。

一括返済金額の確認方法

利息を含めた金額については、コールセンター(0120-03-5000)に電話して確認しましょう。

このとき、「いつ支払う予定か」を伝えて正確な金額を聞き出すようにしてくださいね。

一括返済の方法

振込なら1円単位で入金できますが、ATMでは1,000円単位の入金となります。

そのため、ATMで入金する場合は1,000円未満を切り上げて入金しましょう(※10)。

多く入金した分(端数)は、後日返金してもらえるので安心してください。

※10

コンビニにあるLoppi、Famiポートなら1円単位で返済可能です。ただし、『1回あたりの入金額の上限は30万円』などの制限があるので注意してください。

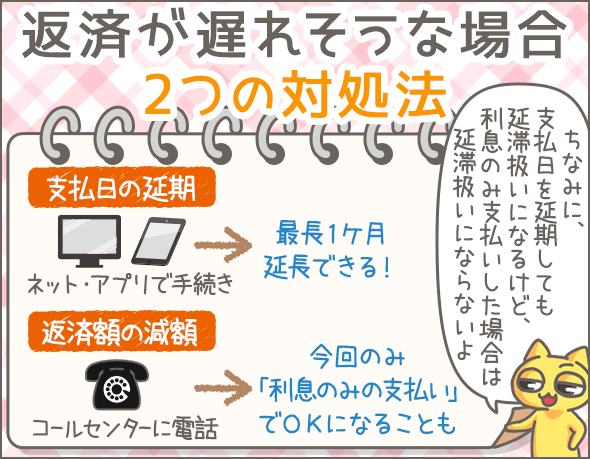

SMBCモビットの返済が遅れそうなら『支払日の延期』か『返済額の減額』を!

ここからは、SMBCモビットでの返済が遅れそうなときの対処法を紹介していきます。

返済が遅れそうな場合は『支払日の延期』か『返済額の減額』を行いましょう。

支払日を延期する

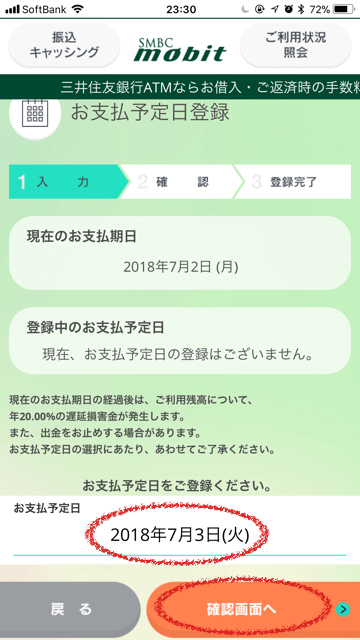

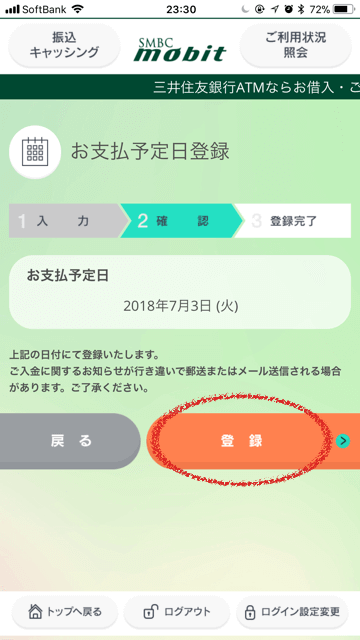

あらかじめ返済日に間に合わないとわかっている場合は、会員専用サービス『Myモビ』の『お支払予定日登録』を利用しましょう。

これなら、ネット上(アプリ上)の手続きだけで、もともとの返済日の1ヶ月先まで延長することができます。

『お支払予定日登録』の利用方法

- 1『Myモビ』にログインして、メニューから『お支払予定日登録』をタップする。

- 2『お支払予定日』のところで支払日を選択。選択したら『確認画面へ』ボタンをタップする。

- 3変更した日付が表示されるので、OKなら『登録』ボタンをタップする。

『お支払予定日登録』を利用できるのは返済日当日まで

『お支払予定日登録』を利用できるのは返済日当日まで。

返済日を過ぎてしまったら、コールセンター(0120-03-5000)に電話して支払日の相談をしてください。

返済額を減額する

「一部なら返済できる」という場合は、返済額を減額してもらいましょう。

毎月の返済では、基本的に最低返済額以上を返済しなければなりませんが、事情によっては利息のみの返済も認められます。

例)

20万円を借入れた場合の最低返済額は8,000円ですが、20万円を30日借入れた場合に発生する利息は約2,959円です(金利18.0%で換算)。

この場合、利息のみの返済が認められれば、2,959円以上の支払いでOKです。

希望する場合は、事前にSMBCモビットのコールセンター(0120-03-5000)に相談してみましょう。

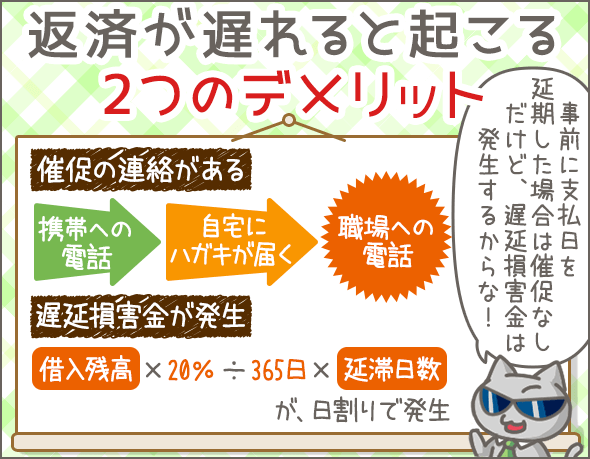

『支払日の延期』は延滞、『返済額の減額』は延滞じゃない

『支払日の延期』と『返済額の減額』では、延滞についての扱いがちがうので注意してくださいね。

『支払日の延期』は延滞扱いで遅延損害金も発生しますが、『返済額の減額』は支払いをしているので延滞扱いになりません。

どうしても延滞を避けたい場合は、コールセンターに相談して『返済額の減額(利息のみの返済)』を希望しましょう。

SMBCモビットの返済が遅れたら職場に電話がかかってくる!?

とくに連絡や手続きをしないまま返済日を過ぎてしまうと、翌営業日には催促の電話がかかってきます。

はじめは携帯にかかってくるので、この時点で対応するか、折り返すようにしてくださいね。

さもないと、自宅に督促状が送られてきたり(※11)、職場に電話がかかってきたりする(※12)可能性もあります!

返済できないからといって、電話を無視しても何も解決しませんよ。

※11

督促状は圧着式のハガキで、差出人は『MCセンター』です。外見だけでは差出人や用件がわからないようになっていますが、中身を見られたらアウトです。

※12

SMBCモビットの担当者が職場に電話をかけるときは個人名を名乗ります。本人確認できるまで社名や用件は一切話さないので、その点は安心してください。

担当者に怒られることはない

返済が遅れたことで「担当者に怒られるのでは?」と不安に思う方もいるかもしれませんが、そんなことはありません。

SMBCモビット側としては、利用者の状況や「いつ支払いをしてもらえるか」を確認したいだけですから、こちらから進んで連絡するようにしましょう。

借金督促(取り立て)の9ルール。これに違反していたらすぐに警察へ

SMBCモビットの返済に遅れると20.0%(実質年率)の遅延損害金が発生する

遅延損害金は、延滞に対して課せられるペナルティです。

SMBCモビットの場合、返済日の翌日から延滞解消日まで、20.0%(実質年率)の割合で加算されます(日割り計算)。

例)

借入残高50万円で30日間延滞した場合、遅延損害金はいくらになるのでしょうか?

50万円×20%÷365日×30日間=約8,219円

この場合は約8,219円の遅延損害金が発生します。

長く延滞するほど遅延損害金が高額になっていくので、できるだけはやく支払うようにしましょう!

遅延損害金を支払う方法

SMBCモビットで返済が遅れた場合は、最低返済額に遅延損害金を足して支払わなければなりません。

そのため、支払うべき金額についてはコールセンター(0120-03-5000)に電話して確認してください。

『Myモビ』等では確認できないので、必ず電話で確認しましょう。

このときに、支払方法についても相談するようにしてみてくださいね。

まとめ

いかがでしたか?

最後に記事のなかでとくに重要だったポイントをまとめてみましょう。

返済方法について

- 口座振替

- 三菱UFJ銀行、三井住友銀行等の口座を持っている人は利用可能

- 手数料は無料

- 口座振替への切り替えは、コールセンターか『Myモビ』で手続き可能

- 銀行振込

- 振込先は三井住友銀行の口座(具体的な振込先は『Myモビ』かコールセンターで確認できる)

- 基本的に振込手数料がかかる(金融機関や振込方法によっては無料)

- ATM

- 三井住友銀行、三菱UFJ銀行、セブン銀行、イオン銀行、ゆうちょ銀行、ローソンATM、イーネット、Famiポート、Loppiなど、多くのATMを利用できる

- 通常は110円~220円の手数料がかかる

- 三井住友銀行ATM、Famiポート、Loppiを利用すれば手数料無料

- 利用明細や領収書が届くと困る場合は、会員専用サービス『Myモビ』で領収書の受取方法を『ダウンロード』に設定しておくこと

月々の返済額(最低返済額)について

- 最低返済額は、最後に借入れを行った時点の借入残高に応じて決まる

- 追加借入れなしなら、完済まで最低返済額が変わらない

- 途中で追加借入れした場合は、その時点の借入残高に応じて最低返済額が変わる

- 現在の最低返済額は、コールセンターか『Myモビ』で確認可能

返済日について

- 返済日は、5日、15日、25日、末日から好きな日を指定可能

- 初回返済日は、『指定した返済日』と『初回借入日』によって異なるので注意が必要

- 次回返済日は、コールセンターか『Myモビ』で確認可能

- 返済日はあとから変更することもできる(コールセンターか『Myモビ』で変更手続き可能)

追加返済について

- 利息を節約したいなら、最低返済額より多く返済する(追加返済する)こと

- ATMや銀行振込で返済している場合・・・毎月の返済時に、任意の金額(最低返済額以上)を入金するだけで追加返済できる

- 口座振替の場合・・・毎月の返済とは別に銀行振込かATMで入金するか、毎月の引き落とし額を増額する

支払日の延期について

- あらかじめ返済日に間に合わないとわかっている場合、『Myモビ』で支払日の延期ができる(1ヶ月先まで延長可能)

- 支払日を延期しておくと、催促の連絡はこないが、遅延損害金は発生する

返済額の減額について

- 事情によっては今回のみ返済額の減額(利息のみの返済)が認められる

- 希望する場合は、事前にコールセンターに相談すること

- 利息のみ支払いをした場合は、催促も来ず遅延損害金も発生しない

延滞時の催促について

- とくに連絡や手続きをしないまま返済日を過ぎてしまうと、翌営業日には携帯に電話がかかってくる

- 携帯への連絡に対応しないと、自宅に督促状が送られてきたり、職場に電話がかかってきたりする可能性もある

- 携帯に出るか、自分から折返しの電話をかけること

遅延損害金について

- 遅延損害金は、返済日の翌日から延滞解消日まで、年20%の割合で加算される

- SMBCモビットで返済が遅れた場合は、最低返済額に遅延損害金を足して支払わなければならない

- 支払うべき金額や支払方法については、コールセンターに電話して確認すること

いかがでしたか。

今回は、SMBCモビットで返済中の方にぜひ知っておいてほしい情報をまとめました。

損しないためには、できるだけ手数料無料の方法で返済してください。

また、利息節約のため、できるだけ追加返済するようにしたいですね。

もし返済が遅れそうな場合は、『支払日の延期』『返済額の減額』など事前に対応するようにしましょう!

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

人気のログ(記事)ランキング

同じテーマの記事の一覧

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資(※)、無利息サービスが人気

※お申し込み時間や審査によりご希望に添えない場合がございます。

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短14分融資OK、おまとめ可

もし誰かの役に立ちそうだと思っていただけたなら、下のボタンから共有をお願いします。

コメントを投稿できます!