更新日:2025/12/13

資金繰りが厳しい時こそ学んでおきたいビジネスローンの選び方と基準

(0)

この記事を評価する

評価を設定してください ×

「資金繰りに疲れた・・・とにかく直近の運転資金をなんとかしなければならない・・・」

「ビジネスローンを借りたいんだけど、そもそもどの業者の評判がいいのかわからない・・・」

「事業融資を考えているが、金利とか審査とかよくわからない・・・どうすればいいの?」

キャッシュ(お金)は会社の潤滑油。

そのキャッシュをどう使うかで会社の将来は決まります。

でも、不況や取引先の倒産などで、どうしても会社の運転資金に困ってしまうことってありますよね。

「数百万あれば持ち直せる・・・でも、そのお金がない・・・」

中小企業の社長や個人事業主にとって、だれでも一度は通る道だと思います。

こんにちは。

当サイト、ファイグーでローン関係の記事を編集しはじめて早6年が経過した木村です。

この記事をご覧になっているということは、あなたはちょうど会社の資金繰りに悩んでいるところだと思います。

ないしは、どうしていいかわからなくなっているのかもしれませんね。

社長や個人事業主の仕事は本当に大変です。

平日は朝から晩までプレイヤーとして一生懸命働き、休日は経営に悩む・・・。

ほとんどの人はそんな毎日を過ごしています。

そんな毎日のなかで、さらに資金繰りのことにも神経を使っていたら、体がいくつあっても足りませんよね。

そこで今回は、そんな社長&個人事業主のために、ローン業界に関する記事を書きはじめて6年の私こと木村が『資金繰りが厳しいときにこそ学んでおきたいビジネスローンの選び方と基準』をお伝えしていきます!

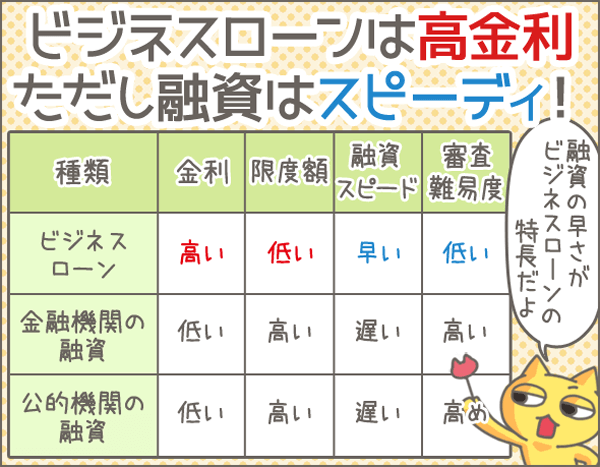

ひとことにビジネスローンといっても、公的な融資制度から民間のビジネスローンまでとても幅広いんです。

たとえば、民間のビジネスローンの金利は年利18%と、カードローン並に高金利なんですね。

融資スピードと便利さに飛びついてしまうと、後から返済に苦しむことになり、経営をもっと悪化させてしまうかもしれません。

こんなときだからこそ、お金を借りる先は慎重に選ぶ必要があります。

今回は、事業融資やビジネスローンのことをまったく知らなくてもわかるように、すべての融資手段を比較・解説しました。

この記事を読めば、少なくとも変なビジネスローンを掴まされることはなくなるはずです!

ターニングポイントの今、後悔のない決断をしましょう!

それではいきます!

-

木村 澪子編集者

テレビ・雑誌等の取材歴15年。ファイグーではお金の話をわかりやすく、よりリアルにお伝えするために、背景や当事者の気持ちに寄り添う取材を心がけています。銀行マン、証券マン、利用者などからぶっちゃけたお話を聞くにつけ、「消費者も賢くならなければ...」と痛感する日々です。家族は夫・娘・ザリガニ2匹。

- 目次

- そもそもビジネスローンってなに?まずはメリットとデメリットを確認

- 申込み前に絶対知っておきたいビジネスローンの落とし穴

- ビジネスローンの利用をオススメしたいのはこんな人

- 金利重視派はプロパー融資や公的融資制度の検討を

- まとめ

そもそもビジネスローンってなに?まずはメリットとデメリットを確認

それではまず、『ビジネスローンとはどんなローンなのか』を説明していきますね。

さっそくですが、以下の比較表を見てください。

| 事業性融資の種類 | 融資対象 | 上限金利 (相場) |

限度額 (相場) |

融資までの時間 (最短) |

審査難易度 |

|---|---|---|---|---|---|

| ビジネスローン |

|

14.5~18% | 10万~500万円 | 即日~3週間 | 低 |

| 銀行 (プロパー融資) |

法人 | 0.5~3% | 100万~1億円以上 | 2週間~1ヶ月 | 高 |

| 銀行 (保証協会付融資) |

法人 | 1~5% | 100万~1億円以上 | 1ヶ月~1ヶ月半 | 中 |

| 日本政策金融公庫 |

|

0.5~3% | 100万~1億円以上 | 1ヶ月~1ヶ月半 | 中 |

| 商工中金 |

|

1~3% | 100万~1億円以上 | 1ヶ月~1ヶ月半 | 中 |

| 生活福祉資金 「生業を営む資金」 |

個人事業主 (低所得者) |

|

280万円 | 1ヶ月 | 高 |

事業資金の借入れが必要な場合、ざっと挙げただけでも選択肢はこれだけあります。

その中のひとつがビジネスローンです。

「金利18%って高いな・・・」

「即日融資してくれるところもあるのか・・・」

察しのいい方は、もうお気づきですよね。

ビジネスローンって、実はキャッシング・カードローンによく似ているんです。

『ビジネスローンとは、経営者や個人事業主が利用できるキャッシング・カードローンのようなもの』

まずは、これを頭に入れてもらえればOKです。

ビジネクストの利点・欠点を他社のビジネスローンと比較してみた

ビジネスローンのメリット

次は、ビジネスローンの特徴を整理していきましょう。

まずはメリットからです。

- 融資スピードが早い(最短即日~1週間程度)

- 来店不要で手続きが完結するローンもある

- カードローンタイプの場合、利用限度額の範囲内で何度も借入可能

ビジネスローンの魅力をひと言で表すなら、『利用のしやすさ』ですね。

金融機関によっては、最短即日融資が可能。これは他の事業性融資にはないスピード感です。

また、来店不要で利用可能なビジネスローンなら、手続きの手間もそこまでかかりません。

ビジネスローンのデメリット

一方、以下のようなデメリットもあります。

- 高金利(上限金利の相場は14.5~18%)

- 限度額が低い(相場は100~500万円)

- 原則、事業性資金にしか利用できない

事業性融資の中ではダントツで高金利ですから、利息が高くなるのは覚悟しなければいけません。

また、通常のキャッシング・カードローンと比べても限度額は低めです。

数千万円単位の融資が必要な場合、その時点でビジネスローンは借入先の候補から外れてしまいますね。

申込み前に絶対知っておきたいビジネスローンの落とし穴

では、ここからはビジネスローンを利用する前に知っておきたい注意点を解説していきます。

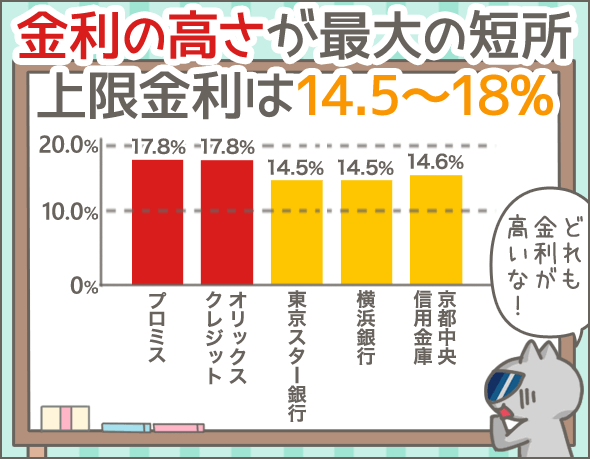

ビジネスローンは高金利なのが難点

ビジネスローンは、借入れが長期化・高額化しやすいですから、やっぱり金利が気になりますよね。

ということで、各社の金利を一覧表にしてまとめてみました。

| 種類 | 金融業者名(商品名) | 金利 |

|---|---|---|

| 消費者金融 | プロミス 自営業者カードローン | 6.3~17.8% |

| オリックス・クレジット VIPローンカードBUSINESS |

6.0~17.8% | |

| 銀行 | 東京スター銀行 スタービジネスカードローン |

6.5~14.5% |

| 横浜銀行 はまぎんビジネスフリーローン |

4.8%または8.0%または14.5% | |

| 信用金庫 | 京都中央信用金庫 京都中信「クイックサポート」 |

9.8%または14.6% |

先ほどお伝えしたとおり、ビジネスローンはキャッシング・カードローンと同水準の高金利です。

プロミス、オリックス・クレジットの上限金利は、17.8~18%と消費者金融のキャッシング並み。

ちょっと高いですよね・・・。

また、金利を比較する場合は以下のポイントに注意してください。

下限金利よりも上限金利をチェックする

金利をチェックする時は、下限金利ではなく上限金利に着目しましょう。

ビジネスローン各社の公式ホームページをみると、金利はこのように説明されていますよね。

『6.3~17.8%』

『6.5~14.5%』

これをみて、「6.5%!安い!」と思うのは、ちょっと早とちりです。

このうち、どの金利が適用になるかは、審査を受けないとわかりません。

下限金利だけをみて申込むと、あとで話が違うということになってしまうので注意が必要ですね。

ちなみに、条件が厳しくないビジネスローンほど、金利が高くなる傾向にあります。

安易に変動金利を選んではいけない!

金利を比較する際に注目しておきたいのは、金利形態(固定・変動金利)です。

固定金利と変動金利では、将来的に返済額が異なる可能性があります。

変動金利で借りてしまうと、借入れ途中に金利が上がってしまうことがあるからです。

今は超がつくほどの低金利時代ですから、金利が高騰するイメージが湧きにくいかもしれません。

しかし、上がるときはあっという間です。

変動金利でお金を借りるということは、急なインフレによって借金がとんでもなく膨らんでしまうリスクをはらんでいるわけです。

とはいえ、変動金利が絶対にダメということではありません。

以下のような場合に、変動金利よりも固定金利を選ぶようにしましょう。

- 長期で借り入れるケース

- 大きな金額を借りるケース(300~1,000万円以上)

つまり、短期で少額を借りるならば、固定か変動かは気にしなくてもOKです。

見落としがちな保証料

金利のほかに、保証料がかかることもあります。

保証料とは、融資を受ける際にローンの保証をする会社(万が一、あなたからの返済が滞ったときに代わりに返済をする会社)へ支払う手数料のことです。

たとえば、横浜銀行のビジネスフリーローンは、クレディセゾンが保証会社になっています。

保証料は金利に上乗せられる形で請求されているので、金利の一部がクレディセゾンに支払われているわけです。

しかし、まれに金利に加えて保証料を別途請求される場合があるので注意が必要です。

金利を確認する際には、保証料の込みの金利かどうかを確認しましょう。

意外と低いビジネスローンの限度額

いくらまで借りられるかも気になる点ですよね。

とういことで、各社の限度額を表にまとめてみました。

| 種類 | 金融業者名(商品名) | 限度額 |

|---|---|---|

| 消費者金融 | プロミス 自営業者カードローン | 300万円 |

| オリックス・クレジット VIPローンカードBUSINESS |

50~500万円 | |

| 銀行 | 東京スター銀行 スタービジネスカードローン |

50~500万円 |

| 横浜銀行 はまぎんビジネスフリーローン |

10~500万円 | |

| 信用金庫 | 京都中央信用金庫 京都中信「クイックサポート」 |

500万円 |

ビジネスローンの限度額は、最大で500万円程度のところが多いですね。

ただし、限度額がいくらになるかは審査で決まります。

最高限度額が適応されないことも多いので、注意が必要です。

ビジネスローンは総量規制の対象外!ただし無限に借りられるわけではない

ちなみに、ビジネスローンは総量規制(※1)の対象外です。

たとえば、税込年収300万円の個人事業主がプロミスに申込む場合、限度額の上限は以下のようになります。

- 通常のキャッシング:最大でも100万円まで

- 自営業者カードローン:上限なし

これをみて、「自営業者カードローンならいくらでも借りられるの?」と思った方、残念ですが、無制限ではないんです。

もちろん、100万円超の利用限度額が設定される可能性はありますよ。

でも、それも踏まえた上で、審査で決まる利用限度額の範囲内でしか利用はできません。

これはプロミス以外のビジネスローンも同じなので、勘違いしないように注意してください。

※1

総量規制とは、個人が貸金業者から借りられる上限額を『税込年収の3分の1まで』と定めたルールのことです。貸金業者には、消費者金融・クレジットカード会社・信販会社が当てはまります。

申込条件はサラッと確認

ビジネスローンを申込めるかどうか、申込条件もチェックしておきましょう。

| 種類 | 金融業者名 (商品名) |

融資対象 | 年齢 | 事業年数 | 地域制限 | 口座開設 | 担保 保証人 |

|---|---|---|---|---|---|---|---|

| 消費者金融 | プロミス 自営業者カードローン |

個人事業主 | 20~65歳 | - | なし | 不要 | 不要 |

| オリックス・クレジット VIPローンカードBUSINESS |

法人 個人事業主 |

20~69歳 | 1年以上 | なし | 不要 | 不要 | |

| 銀行 | 東京スター銀行 スタービジネスカードローン |

法人 個人事業主 |

20~69歳 | - | なし | 要 | 不要 |

| 横浜銀行 はまぎんビジネスフリーローン |

個人事業主 | 20~75歳 | - | あり | 要 | 不要 | |

| 信用金庫 | 京都中央信用金庫 京都中信「クイックサポート」 |

法人 個人事業主 |

20~69歳 | 2年以上(※3) | あり | 要 | 不要 (※2) |

※2 法人が申込む場合、法人代表の連帯保証が必要

※3 個人事業主の場合は3年以上

申込条件について確認するときは、以下のポイントがあります。

融資対象は個人か法人のどちらか

ビジネスローンによって、融資対象が法人と個人で分かれます。

プロミスや横浜銀行は、個人事業主(自営業者)が対象です。

一方、オリックス・クレジット、東京スター銀行、京都中央信用金庫の3社は、法人も個人も対象にしています。

事業年数はクリアしているか?

なかには、事業年数の基準を設けているビジネスローンもあります。

たとえば、オリックス・クレジットは事業年数1年以上の法人または個人でなければ申込めません。

とくに事業年数の浅い個人事業主や法人代表者の方は、申込み前に事業年数の基準がないかチェックしておきましょう。

意外と面倒な口座開設

銀行・信金などのビジネスローンを利用する場合は、口座開設が必須です。

法人に融資をする場合は法人口座の開設が必須になりますが、これには融資とは別に口座開設審査があります。

法人口座は個人口座よりも手続きに時間がかかるので、その点は要注意です。

しかし、消費者金融や信販会社では、そうした手続きはいりません。

担保・保証人は原則不要

ビジネスローンは、基本的に担保も保証人も不要です。

ただし、法人の場合は会社の代表者が連帯保証人になることを求められることもありますので、頭に入れておきましょう。

地域制限はあるか

地方銀行・信用金庫・信用組合など地域密着型の金融機関は、法人・事業所の所在地が金融機関の営業エリア内にあることを条件としている場合が多いです。

今回ピックアップした5社の中では、横浜銀行と京都中央信用金庫に地域制限があります。

- 横浜銀行:神奈川県、東京都町田市

- 京都中央信用金庫:京都府、滋賀県、大阪府、奈良県

大手消費者金融や全国対応している銀行以外のビジネスローンを検討する場合は、地域制限も事前に確認しておきましょう。

必要書類にも目を通しておく

申込時にどんな書類が必要なのかもチェックしておきましょう。

| 種類 | 金融業者名(商品名) | 申込みに必要な書類 | ||

|---|---|---|---|---|

| 本人確認書類 | 収入証明書 | その他 | ||

| 消費者金融 | プロミス 自営業者カードローン |

|

|

事業実態を証明する書類

|

| オリックス・クレジット VIPローンカードBUSINESS |

|

確定申告書(最新のもの) | - | |

| ネット銀行 | 東京スター銀行 スタービジネスカードローン |

|

確定申告書(最新のもの) | - |

| 地方銀行 | 横浜銀行 はまぎんビジネスフリーローン |

|

不要 | - |

| 信用金庫 | 京都中央信用金庫 京都中信「クイックサポート」 |

運転免許証など | 確定申告書

|

- |

本人確認書類や収入証明書は必須ですね。

一方、ビジネスローン以外の事業性融資で必要な書類(決算書・事業計画書など)は、ほぼ不要です。

本人確認書類は運転免許証があれば問題なし

本人確認書類は、運転免許証がベスト。

運転免許証がなくても、パスポートやマイナンバーカードなど顔写真つきのものがあれば、まず問題ありません。

顔写真つきの書類が一切ない場合は、ほかの書類で代用できるかを事前に問合わせて確認しましょう。

確定申告書による収入の証明が必要

ビジネスローンの申込みには収入証明書が必要です。

横浜銀行は収入証明書不要で申込めますが、これは例外。

確定申告書の提出は必須と考えておきましょう。

ちなみに、京都中央信用金庫は『事業年数2年以上(個人事業主は3年以上)』が条件なので、2~3期分の確定申告書が必要です。

融資までの流れをつかんでおく

借入れを急いでいるなら、融資までの時間はもちろん、手続きの手順や来店の要否も事前にチェックしておきたいところですね。

※下の表は右にスクロールすることができます。

| 種 類 | 金融業者名 (商品名) |

|---|---|

| 消 費 者 金 融 | プロミス 自営業者カードローン |

| オリックス・クレジット VIPローンカードBUSINESS | |

| ネ ッ ト 銀 行 | 東京スター銀行 スタービジネスカードローン |

| 地 方 銀 行 | 横浜銀行 はまぎんビジネスフリーローン |

| 信 用 金 庫 | 京都中央信用金庫 京都中信「クイックサポート」 |

| 融資までの流れ | 来店 | 口座開設 | 融資までの時間 (最短) |

備考 |

|---|---|---|---|---|

|

不要 (※4) |

不要 | 即日 | 郵送でのカード受取りには1週間かかる |

|

不要 | 不要 | 即日 |

|

|

不要 | 要 | 3週間 | すでに口座をもっている場合は、さらに1週間ほど早く融資を受けられる |

|

要 | 要 | 1週間 | - |

|

要 | 要 | 1週間 | - |

※4 カードを使ってATMで即日借入れをする場合は来店が必要

最近は来店不要で申込めるビジネスローンが多い

手続きのために来店が必要かどうかは、最初に確認しておきたいポイントです。

プロミス、オリックス・クレジット、東京スター銀行など、一部のビジネスローンは、来店不要で手続きができます。

ちなみに、以下に挙げるビジネスローンは、いずれも来店不要で利用可能です。

- アコム ビジネスサポートカードローン

- アイフル ビジネスアイフル

- オリコ ビジネスサポートプラン

- アプラス ビジネスプラン

- セゾンファンデックス カードローン(個人事業主専用)

- 福岡銀行 福銀ビジネスローン ファストパス

一方、地方銀行や信用金庫などは、窓口でしか申込めないローンも多いです。

また、口座開設が必要なビジネスローンへ申込む場合、口座開設手続きも一緒に行う必要があります。

たとえば、京都中央信用金庫は申込時と契約時の2回、来店が必要です。

平日の日中、働きながら来店時間を確保するのって、なかなか大変ですよね・・・。

「手間をかけずに手続きができるところ」という視点は意外に重要です。

融資実行までは最短即日

申込みから融資までの時間もチェックしていきましょう。

ビジネスローン全体の平均は、融資まで1週間ほど。

これでも他の事業性融資よりずっと速いですが、さらなるスピード対応をするビジネスローンもあります。

たとえばプロミスの場合、即日カード発行・即日振込融資のいずれも可能。

オリックス・クレジットは、振込融資なら即日対応してもらえます。

融資スピード重視なら、消費者金融のビジネスローンを中心に検討してみてみましょう。

借入方法に注意!追加借入れ不可のビジネスローンもある

借入方法についても確認しましょう。

| 種類 | 金融業者名(商品名) | 借入方法 | 追加借入れ | |

|---|---|---|---|---|

| ATM | 振込み | |||

| 消費者金融 | プロミス 自営業者カードローン |

○ | ○ | ○ |

| オリックス・クレジット VIPローンカードBUSINESS |

○ | ○ | ○ | |

| ネット銀行 | 東京スター銀行 スタービジネスカードローン |

○ | × | ○ |

| 地方銀行 | 横浜銀行 はまぎんビジネスフリーローン |

× | ○ | × |

| 信用金庫 | 京都中央信用金庫 京都中信「クイックサポート」 |

○ | × | ○ |

カードローンタイプのビジネスローンなら、利用限度額の範囲内で追加借入れが可能です。

ただし、横浜銀行はまぎんビジネスフリーローンのように、一括で借入れたあとは返済するだけのローンもあります。

「今はもちろん、将来的に事業資金が枯渇したときの資金調達手段を確保しておきたい」

そう思うなら、カードローンタイプのビジネスローンを選んだおいたほうが無難ですね。

最長返済期間と繰上げ返済の可否をチェック

返済について確認しておきたいのは、『最長返済期間』と『繰上げ返済の可否』です。

| 種類 | 金融業者名 (商品名) |

最長返済期間 | 繰上げ返済 (一部) |

繰上げ返済 (全額) |

||

|---|---|---|---|---|---|---|

| 可否 | 手数料 | 可否 | 手数料 | |||

| 消費者金融 | プロミス 自営業者カードローン |

6年9ヶ月 | 可 | 無料 | 可 | 無料 |

| オリックス・クレジット VIPローンカードBUSINESS |

10年2ヶ月 | 可 | 無料 | 可 | 無料 | |

| ネット銀行 | 東京スター銀行 スタービジネスカードローン |

1年ごとに自動更新 | 可 | 無料 | 可 | 無料 |

| 地方銀行 | 横浜銀行 はまぎんビジネスフリーローン |

10年 | 可 | 5,400円 (※5) |

可 | 3,240円 |

| 信用金庫 | 京都中央信用金庫 京都中信「クイックサポート」 |

|

可 | 無料 | 可 | 無料 |

※5 金利が14.5%の場合は手数料無料

返済期間が長引くほど利息は高くなる

返済期間は、長ければいいというものでもないんですよね。

- 返済期間が長い:毎月の返済額が安くなる、利息総額は高くなる

- 返済期間が短い:毎月の返済額が高くなる、利息総額は安くなる

毎月の負担を軽くする目的で最長返済期間の長いビジネスローンを選択するのも、ありはありです。

しかし、返済期間が長引くほど利息は増えていきます。

借入額が大きければなおさらです。

利息で損をしないためには、設定されている最長返済期間に関係なく、なるべく早めに完済するという意識をもっておきましょう。

無料で繰上げ返済できるローンがオススメ

では、ビジネスローンの利息を抑えるためにはどうすればいいでしょうか?

カギを握るのが、繰上げ返済です。

資金に余裕ができたら、できるだけ繰上げ返済をしていきましょう。

ムダに利息を払いたくないですもんね。

ただし、ここで注意しなければいけないのが、繰上げ返済の手数料。

たとえば、横浜銀行はまぎんビジネスフリーローンだと、一部繰上げ返済に5,400円、全額繰上げ返済に3,240円の手数料がかかります。

利息節約のために繰上げ返済をするのに、かえって手数料負担が増えてしまっては、元も子もありません。

繰上げ返済の可否だけでなく、手数料の有無も事前にきちんと確認しておきましょう。

ビジネスローンを装った違法業者にご注意

ビジネスローンを扱っているのは正規の金融機関だけではありません!

注意してほしいのは、

『ビジネスローン』を謳(うた)って、事業者をだます違法業者です!

「あれ?こんな会社、聞いたことないな」と思ったら、以下の方法で確認してみましょう。

- 金融庁の『登録貸金業者情報検索入力ページ』で会社名を検索

- 会社名がなければ違法業者の可能性大

- 金融庁の『違法な金融機関に関する情報について』で会社名を検索

- 会社名があれば違法業者で確定

金融庁『登録貸金業者情報検索入力ページ』

https://clearing.fsa.go.jp/kashikin/index.php

金融庁『違法な金融機関に関する情報について』

https://www.fsa.go.jp/menkyo/menkyoj/ihou.pdf

また、違法業者の一部は『宣伝文句が過剰』『問合先が携帯電話のみ』といった特徴 があるので、冷静になれば見分けるのは簡単です。

少しでも怪しいと思った業者とは関わらないようにしてくださいね。

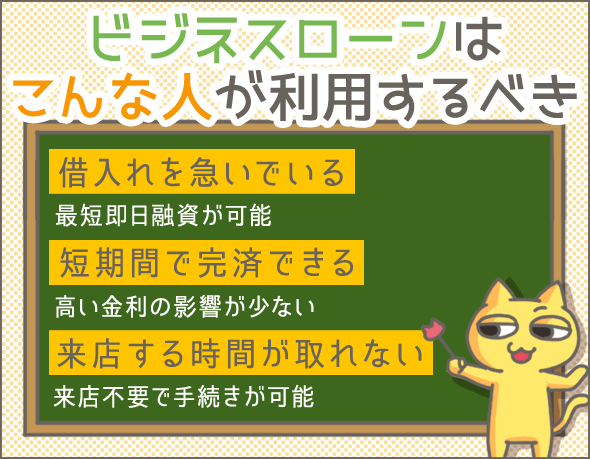

ビジネスローンの利用をオススメしたいのはこんな人

ここまで長中と説明してきましたが、ビジネスローンの利用に向いているのは次のような人です。

融資を急いでいる

緊急で事業資金の調達が必要なら、ビジネスローンはひとつの選択肢です。

融資までの時間は平均1週間、申込む金融機関によっては、最短即日融資も可能です。

このスピード感はその他の事業性融資だと難しいですね。

すぐに完済できる見込みがある

「取引先から入金があるまでのつなぎ融資を受けられればじゅうぶん」みたいなケースも、ビジネスローンがオススメです。

ビジネスローンのネックは、何といっても高い金利。

でも、短期間で完済できるなら、そこまで大きな利息負担にはなりません。

来店の時間を確保できない

業種や職場の環境によっては、店頭窓口へ出向く時間が取れないこともありますよね。

そんな人は、来店不要のビジネスローンがオススメ。

すきま時間を使って手続きが可能です。

金利重視派はプロパー融資や公的融資制度の検討を

とくに借入れを急いでいる人にとって、ビジネスローンは有効な資金調達方法です。

でも、そんなに融資を急いでいないという人もたくさんいると思います。

「やっぱり、金利が低いほうがいいよ・・・融資スピードは二の次だね」

個人が利用するカードローンと違い、事業資金は借入れが高額になることも珍しくないので、そう思うのは普通ですよね。

むしろ、少しでも低金利のところから借りたいと思うのが自然です。

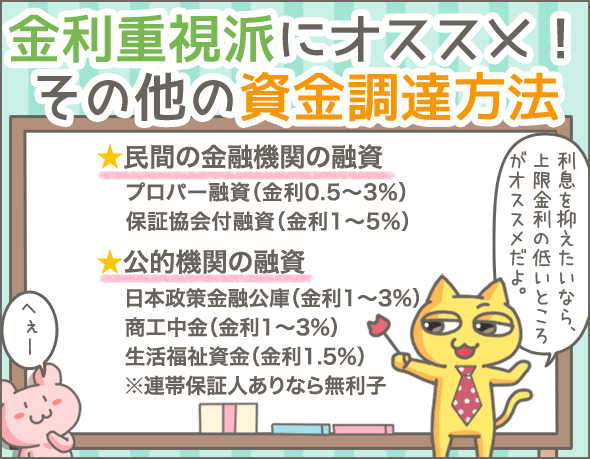

ということで、ここからは時間はかかるけれども低金利で事業資金の借入れが可能な、民間の金融機関の融資や公的融資制度についてまとめました。

なぜ、個人事業主の私が日本政策金融公庫でお金を借り続けるのか?【体験談】

民間の金融機関の融資

民間の金融機関がビジネスローンを扱っていることはすでに説明しましたが、他にもメガバンクや地方銀行から融資を受ける方法があります。

それが、プロパー融資と保証協会付融資です。

| 融資の種類 | 融資 | 審査 | 保証 |

|---|---|---|---|

| プロパー融資 | 金融機関が行う | 金融機関が行う | - |

| 保証協会付融資 | 金融機関が行う | 信用保証協会が行う | 信用保証協会が行う |

金融機関が融資を実行する点はどちらも同じです。

ただし、保証協会付融資の場合は、信用保証協会(※6)が審査・保証を行います。

※6

信用保証協会とは、中小企業への融資促進を目的として全国の都道府県に設置されている公的保証機関です。

プロパー融資は低金利!ただし審査難易度も高い!

プロパー融資の金利は、0.5~3%と非常に低い。

限度額も1億円以上と申し分ありません。

ただし、保証協会付融資やビジネスローンのように保証協会・保証会社がつかないため、審査のハードルは非常に高いです。

よほど信用の高い法人でなければ、プロパー融資は受けられませんので、注意してください。

なお、融資までには、2週間~1ヶ月はみておく必要があります。

保証協会付融資なら審査ハードルはやや下がる

保証協会付融資の金利は、1~5%。

プロパー融資には劣るものの、ビジネスローンに比べればずっと低金利ですね。

限度額は利用する制度によって異なりますが、もっとも低額な小口零細企業保証でも最大2,000万円まで借りられます。

中小企業への融資を後押してくれる信用情報協会の保証がある分、審査難易度はプロパー融資より低めです。

ただし、融資には1ヶ月~1ヶ月半かかります

保証協会付融資を利用したい場合は、利用できそうな制度があるかを信用保証協会のホームページで確認してください。

全国信用保証協会連合会『お近くの信用保証協会』

http://www.zenshinhoren.or.jp/others/nearest.html

意外と知らない公的機関の融資

意外と知らない方も多いのですが、金利を重視するなら、ぜひ公的な金融機関の事業融資も検討してみてください。

日本政策金融公庫の金利は1~3%!ただし融資までに最低1ヶ月

日本政策金融公庫は、創業したばかりの会社や個人事業主に融資をしている点が最大の特徴。

中小企業や個人事業主を対象とする融資制度がいくつもあります。

日本政策金融公庫『融資制度一覧から探す』

https://www.jfc.go.jp/n/finance/search/index.html

利用する制度によって金利は異なりますが、どれも1~3%程度と低金利。

限度額は、もっとも一般的な普通貸付でも最大4,800万円となっています。

さらに、担当者から経営のアドバイスをもらえる点も日本政策金融公庫の強みです。

ただし、以下のように手続きが煩雑で審査に時間もかかるため、スピードは期待できません。

- 申請書や事業計画書を細かく作成する必要がある

- 担当者が事業所の所在地を訪問し、事業計画や実績を調査する

融資までに1ヶ月~1ヶ月半はかかりますので、借入れを急いでいる場合は他の選択肢を検討しましょう。

商工中金は繰上げ返済手数料に注意!

商工中金(商工組合中央金庫)は、主に中小企業向けのサービスを扱っている政府系の金融機関です。

商工中金『店舗一覧』

http://www.shokochukin.co.jp/tenpo/index.html

金利は1~3%なので、こちらもビジネスローンよりお得感がありますね。

ただし、注意点もあります。

まず、商工中金で融資を受けるためには、以下の中小企業団体の構成員にならなければいけません。

- 中小企業等協同組合

- 協業組合

- 商工組合・同連合会

- 商店街振興組合・同連合会

- 生活衛生同業組合・同連合会・生活衛生同業小組合

- 酒造組合・同連合会・同中央会

- 酒販組合・同連合会・同中央会

- 内航海運組合・同連合会

- 輸出組合・輸入組合

- 市街地再開発組合

また、繰上げ返済に手数料がかかることがあるので、注意しましょう。

低所得の個人事業主は生活福祉資金(福祉費)の利用も検討

生活福祉資金とは、社会福祉協議会が取り扱っている、低所得者を支援するための制度です。

実は、この生活福祉資金制度によって事業資金を借入れることもできます。

限度額は最大280万円と決して高くはありませんが、利息節約の効果は絶大。

連帯保証人を立てた場合は無利子、連帯保証人なしでも金利1.5%で借入れができます。

ただし、低所得者の要件を満たしていなければ、生活福祉資金制度は利用できませんので、注意してください。

生活福祉資金制度について相談したい人は、最寄りの市区役所または社会福祉協議会で相談してみましょう。

全国社会福祉協議会『都道府県・指定都市社会福祉協議会』

http://www.shakyo.or.jp/network/kenshakyo/index.html

まとめ

今回はビジネスローンに焦点をあてつつ、事業性融資をまとめてみましたが、いかがでしたか?

最後に、記事のポイントをおさらいしましょう。

ビジネスローンのメリット

- 融資スピードが早い(最短即日~1週間程度)

- 来店不要で手続きが完結するものもある

- カードローンタイプの場合、利用限度額の範囲内で何度も借入可能

ビジネスローンのデメリット

- 高金利(上限金利の相場は14.5~18%)

- 限度額が低い(相場は100~500万円)

- 原則、事業性資金にしか利用できない

ビジネスローンをチェックする際のポイント

- 金利について

- 下限金利ではなく上限金利をチェックする

- 金利形態(固定・変動)を確認しておく

- 保証料の有無をチェックする

- 申込条件について

- 融資対象(法人・個人)を確認しておく

- 事業年数の基準を確認しておく

- 口座開設の要否をチェックする

- 地域制限をクリアしているか確認しておく

- 申込方法について

- 手続きの流れを把握しておく

- 必要書類(本人確認書類・収入証明書)を確認しておく

- 来店の要否、回数をチェックする

- 融資までの時間を確認しておく

- 借入れについて

- 借入方法を確認しておく

- 追加借入れの可否を確認しておく

- 返済について

- 最長返済期間を把握しておく

- 繰上げ返済の可否、手数料の有無を確認しておく

- その他

- 違法業者に注意する

こんな人はビジネスローンを利用するべき

- 融資を急いでいる

- すぐに完済できる見込みがある

- 来店の時間が確保できない

低金利で借りられる事業性融資

- 民間の金融機関の融資

- プロパー融資(金利0.5~3%)

- 保証協会付融資(金利1~5%)

- 公的機関の融資

- 日本政策金融公庫(金利1~3%)

- 商工中金(金利1~3%)

- 生活福祉資金

- 連帯保証人あり:無利子

- 連帯保証人なし:金利1.5%

融資が1ヶ月以上先でも大丈夫なら、プロパー融資や保証協会付融資、公的融資制度にチャレンジするべきです。

一方で、融資まで1ヶ月も待てないなら、融資スピードを重視してビジネスローンを検討しましょう。

希望条件がたくさんあって借入先を絞り込めないようでしたら、まずはこの『1ヶ月』を目安に線引きしてみてください。

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

人気のログ(記事)ランキング

同じテーマの記事の一覧

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資(※)、無利息サービスが人気

※お申し込み時間や審査によりご希望に添えない場合がございます。

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短18分融資OK、おまとめ可

もし誰かの役に立ちそうだと思っていただけたなら、下のボタンから共有をお願いします。

コメントを投稿できます!