更新日:2021/04/28

自動車ローン比較の話。とにかく損している人が多いから読んで欲しい

(0)

この記事を評価する

評価を設定してください ×

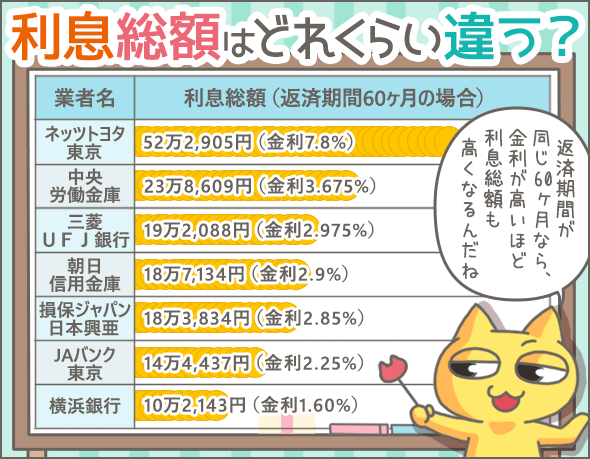

※横浜銀行マイカーローンのキャンペーン金利(年1.60%)の場合、利息総額は10万2,143円となります。

※この特別金利は、2019年5月27日(月)~2019年9月30日(月)までです。通常金利は「年1.7%~2.7%」

新しい車を購入することに夢中になってしまって、自動車のローン選びをおろそかにしていませんか?

ディーラーに勧められるがままに自動車ローンを組んでしまうと、

数十万円単位で損してしまう可能性があるんです。

自動車ローンは勢いで決めては絶対にダメ。

自動車選び以上に慎重にならなければなりません。

そこで、今回は以下のポイントを念頭に、

- 自動車ローンを選ぶときにまずやるべきこと

- 注意すべきポイント

- 賢い自動車ローンの選び方

後悔しないための自動車ローンの選び方を解説していきます。

自動車ローンの申込みを検討中なら、読んで損はないはずです。

ぜひ一度ご覧になってみくださいね。

- 目次

- 数十万円の差が出る?自動車ローンの返済総額

- 損しない自動車ローン選びの第一歩は情報収集から!

- ただ低金利の自動車ローンを選べばいいわけではない

- 最後に自動車ローンの返済総額をシミュレーション

- 返済総額以外にチェックしておきたい9つのポイント

- 残価設定ローンはホントにお得か?

- まとめ

-

田中 準監修者

大学卒業後に6年間勤務していた地方金融機関では、カードローン・自動車ローン・教育ローンなど、幅広いローンの貸付業務を担当。業者独自のルールなど、なかなか表には出てこない金融業者の内情にも詳しいです。私の知識がみなさんのお役に立てば幸いです。現在は中小企業経営者を支援する経営コンサルタント。

-

木村 澪子編集者

テレビ・雑誌等の取材歴15年。ファイグーではお金の話をわかりやすく、よりリアルにお伝えするために、背景や当事者の気持ちに寄り添う取材を心がけています。銀行マン、証券マン、利用者などからぶっちゃけたお話を聞くにつけ、「消費者も賢くならなければ...」と痛感する日々です。家族は夫・娘・ザリガニ2匹。

-

佐藤 直史自動車ローン業界の従事者

国家一級自動車整備士、保険募集人の資格取得後、国産自動車メーカー直営ディーラーの整備職、営業職に従事。整備、営業、両方の観点からアドバイスし、お客様のライフスタイルやライフプランも一緒に共有できる営業を目指しています。

-

寺尾 修自動車ローン業界の従事者

自動車ディーラーに15年勤務。個人、法人、官公庁向け販売、営業を担当。お客様ご指定の金融機関、クレジット会社の申込も承り、最近は残価設定クレジットも取り扱っています。

数十万円の差が出る?自動車ローンの返済総額

ねぇ、にゃんきちくん。

「自動車ローンで損をしている人が多い」って、どういうこと?

ひとことでいっちゃうと、「もっと安く車を買える方法があるのに、それを知らないで車を買ってしまっている人が多い」っていうことだね。

へー。

じゃあ、もったいぶってないで、早くみんなに教えてあげなよ。

ポイントはいくつかあるんだけど、まずは低金利の自動車ローンを利用するメリットの話からしていくよ。

自動車ローンはまぎれもなく借金です。

借りたら利息をつけて返さなければなりません。

そこで、もっとも重要になるのが、金利。

金利が少し違うだけで、返済総額に数十万円もの差が出てきます。

ということで、まずは、

「金利によって、支払う利息総額にいくらの差があるのか?」

実際に計算して、比較してみましょう。

人気のエコカー「プリウス」を買う場合でシミュレーション

日本自動車販売協会連合会(自販連)、

「2016年新車乗用車販売台数ランキング」の第1位に輝いたトヨタ「プリウス」。

なかでも売れ筋のグレード「S」を購入すると仮定します。

今回は、自動車ローンの計算を簡単にするため、条件を以下のように統一しました。

| 購入車両 | トヨタ プリウス・Sグレード |

|---|---|

| 本体価格(税込) | 約248万円(オプション、保険、税金や諸費用については計算外) |

| 頭金 | なし |

| 返済期間 | 60ヶ月 |

| ボーナス払い | なし |

| 残価設定プラン | 利用しない |

自動車ローンに頭金は必要?頭金を払うメリット・払わないデメリット

下の表はトヨタ プリウス・Sグレードを購入する場合、「自動車ローンの種類によって利息総額にいくらの差が出るのか?」の比較表です。

※下の表は右にスクロールすることができます。

| 種類 |

|---|

| 自動車ディーラー |

| 銀行 (メガバンク) |

| 銀行 (地方銀行) |

| JAバンク |

| 信用金庫 |

| 労働金庫 |

| 損保 |

| 業者 | ローンの名称 | 金利 (実質年率、保証料込み) |

借入額 | 毎月の返済額 | 支払総額 | 利息総額 | 備考 |

|---|---|---|---|---|---|---|---|

| ネッツトヨタ東京 | ネッツ東京らくらくプラン | 7.800% | 248万円 | 5万48円 | 300万2,905円 | 52万2,905円 | |

| 三菱UFJ銀行 | ネットDEマイカーローン | 2.975% | 248万円 | 43,036円 | 267万2,062円 | 19万2,062円 |

|

| 横浜銀行 | 横浜銀行のマイカーローン (インターネット申込限定金利プラン) |

年1.60%(※) | 248万円 | 4万4,013円 | 258万2,143円 | 10万2,143円 |

|

| JAバンク東京 (JA東京中央) |

JAネットローンマイカーローン | 2.250% | 248万円 | 4万3,741円 | 262万4,437円 | 14万4,437円 | 変動金利 |

| 朝日信用金庫 | 朝日マイカーローン | 2.900% | 248万円 | 4万4,452円 | 266万7,134円 | 18万7,134円 | 変動金利 |

| 中央労働金庫 | カーライフローン | 3.675% | 248万円 | 4万5,310円 | 271万8,609円 | 23万8,609円 |

|

| 損保ジャパン日本興亜 | ジャパンダ・ネットマイカーローン | 2.850% | 248万円 | 4万4,397円 | 266万3,834円 | 18万3,834円 | 固定金利 |

※2019年7月現在

※表内に表示した金利は、各ローンの上限金利となります。

※横浜銀行 マイカーローンの特別金利は、2019年5月27日(月)~2019年9月30日(月)までです。通常金利は「年1.7%~2.7%」

なんと利息総額に約30万円以上の差が!

※横浜銀行マイカーローンのキャンペーン金利(年1.60%)の場合、利息総額は10万2,143円となります。

※この特別金利は、2019年5月27日(月)~2019年9月30日(月)までです。通常金利は「年1.7%~2.7%」

たとえば、ネッツトヨタ東京「ネッツ東京らくらくプラン」と三菱UFJ銀行「ネットDEマイカーローン」の金利・利息総額を比べてみてください。

金利は4.8%、利息総額は33万円以上もの差があります。

「どこでローンを組むか?」次第で、利息負担に大きな差が生まれることは今回の比較表で一目瞭然になりましたね。

損しない自動車ローン選びの第一歩は情報収集から!

なるほど。低金利の自動車ローンを利用したほうがいいのか。

でもさ、どのローンが低金利かなんて、ボクわからないよ。オススメとかないの?

そう、それがまさに「みんなが思っていること」なんだ。

どこの自動車ローンの金利が何%かなんて知らないし、自分で調べるのはめんどくさいよね?

その結果、ディーラーでオススメされた自動車ローンをそのまま申込んじゃう人が多いんだ。

つまり、ディーラーの人はワルモノってことなの?

ケシカランなぁ。

いや・・・ワルモノではないけどさ。

利息で損をしないためには、自分で情報収集することも大切なのさ。

ここでは、たくさんある自動車ローンの金利を簡単に調べたり比較したりする方法を紹介するよ。

ディーラーで車を購入しようとすると、営業マンは自社で扱うローンをプッシュしてくるでしょう。

しかし、それに流されてはいけません。

さきほど説明したとおり、

自動車ローンの金利次第で返済総額に数十万円以上の差が出るわけですから、

まずは「申込み条件を満たしていそうな銀行や信金のマイカーローン(※1)」をリストアップしましょう。

また、いくつかのディーラーで、ディーラーローン(※2)の見積もりを取るようにしてください。

万人にオススメできる自動車ローン(マイカーローンやディーラーローン)はないので、このような地道な調査・作業が必要になるのです。

※1

今回の記事では、「マイカーローン=ディーラーローン」ではなく、銀行や信金などの金融機関が実施しているカーローンとして話を進めていきます。

※2

オートローンと呼ばれることもあります。

金融機関のマイカーローンの探し方

下の表はマイカーローンを扱っている代表的な金融機関の一覧です。

| 種類 | 例 | 一覧 |

|---|---|---|

| メガバンク (都市銀行) |

|

- |

| 地方銀行・第二地方銀行 |

|

地銀ネットワークサービス「地方銀行一覧」 http://www.chigin-cns.co.jp/network/index.php 第二地方銀行協会「会員行一覧」 http://www.dainichiginkyo.or.jp/jp/about/list/ |

| ネット銀行 |

|

- |

| JAバンク | - | JAマイカーローン https://ja-netloan.jp/guides/mycar/ |

| 信用金庫 |

|

信用金庫「全国の信用金庫ご紹介」 http://www.shinkin.co.jp/tikubetu/ |

| 労働金庫 |

|

全国労働金庫協会「全国のろうきん一覧」 http://all.rokin.or.jp/info/list.html |

最初から金融機関を絞るのではなく、幅広く検討してください。

「普段使っていない」というだけで敬遠してしまうのは非常にもったいないです。

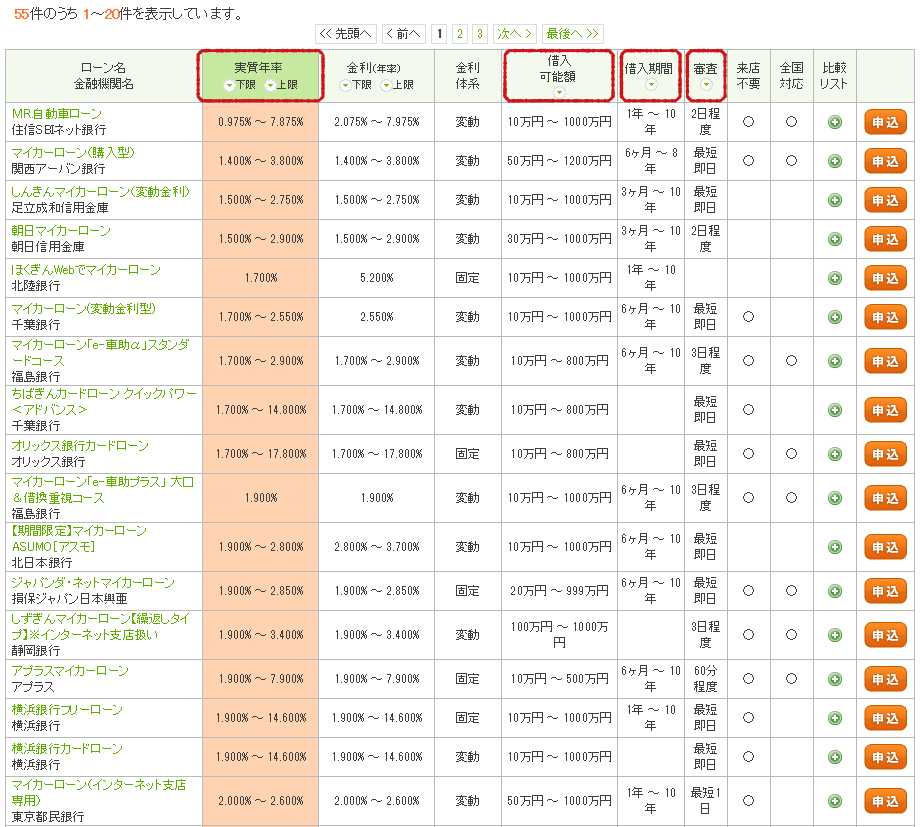

ちなみに、手っ取り早くマイカーローンを探すときは下記の「イー・ローン」のような比較サイトがオススメ。

地域密着型のローンも掲載している「イー・ローン」

ここで「イー・ローン」を使ったマイカーローンの探し方を紹介しましょう。

「検索で探す」のところに必要事項を入力(もしくは選択)し、「検索」を押します。

※タップで大きくなります。

すると、条件に合ったマイカーローン商品が一覧で表示されます。

※タップで大きくなります。

実質年率、金利体系、借入可能額、借入期間、審査にかかる時間、来店の要否、全国対応の有無など、さまざまな項目で比較可能です。

とくに、実質年率、借入可能額、借入期間、審査にかかる時間については並び替えも可能なので、便利ですね。

低金利の自動車ローンを探すときは、「実質年率の上限金利が低い順」に並び替えてみてください(金利・利息を比較するときのチェックポイントはのちほど説明)。

めぼしいローンを発見したら、ローンの名前をクリックして詳細を確認しましょう(このときに確認すべき項目は、あとでまとめて紹介しています)。

また、イー・ローンに掲載されている情報が最新のものとはかぎりません。

できれば、実際に各金融機関のマイカーローン紹介ページを確認したいところですね。

イー・ローンなどの比較サイトの欠点

ただし、「イー・ローン」のような比較サイトには下記の欠点があるので、注意してください。

- すべての金融機関のマイカーローンが掲載されているわけではない

- ネットで申込み不可のマイカーローンは掲載されていない

- カードローンなど、マイカーローン以外のローンも一緒に掲載されていることがある

- マイカーローンの期間限定キャンペーンや優遇金利制度などが反映されてないこともある

比較サイトに未掲載のローンを探したい場合は、

「都道府県名 自動車ローン」「都道府県名 マイカーローン」などのワードで検索してみましょう。

知らなきゃ損!会社から超低金利でお金を借りる方法

少しだけ余談です。

あなたが会社勤めや公務員なら、勤務先の従業員向け貸付制度を利用できる可能性があります。

たとえば、道府県の職員で組織される「地方職員共済組合」の貸付制度の場合、下記の条件でローンを組めます(2017年2月現在)。

| 金利 | 2.66% |

|---|---|

| 限度額 | 給料月額の6倍(最大でも200万円) |

| 返済期間 | 120ヶ月以内 |

従業員向け貸付制度は、金利が比較的低めにおさえられているほか、保証料が不要といったメリットがあるので、利用できるなら使わない手はないですね。

従業員向け貸付制度と金融機関のマイカーローンを併用することもできますので、会社勤め、もしくは公務員の方はまず利用を検討してみてはいかがでしょうか。

必ず複数店舗のディーラーで見積もりをとること!

同じメーカーのディーラーでも、

店舗によってキャンペーンの内容やディーラーローン(オートローン)の金利が異なります。

1店舗だけでなく、できるだけ複数店舗で見積もりを取りましょう。

下記のホームページは、近くのディーラーを検索できて便利です。

ディーラーへ行こう!【オートックワン】

http://autoc-one.jp/dealer/

このような検索が可能です。

- 地区(都道府県・市区町村)と自動車メーカーを指定してディーラー店舗を検索

- 都道府県と自動車メーカー・車種を指定してディーラー店舗を検索

店舗を絞ったら、実際に出向いて見積もりを取ってみましょう。

ただ低金利の自動車ローンを選べばいいわけではない

次は、自動車ローンの金利を見るときのポイントを説明するよ。

実は、「単純に金利の数字だけを見て、低いところを選べばいい」っていう単純な話でもないんだよね。

えー。さっきは「金利の低いローンを選べ」っていったじゃーん。

なに?虚言癖?

・・・。

自動車ローンを調べるときは、次の5つのポイントを押さえて金利を見てほしいんだ。

- 上限金利に着目する

- 固定金利と変動金利に気をつける

- 保証料の有無を確認する

- 金融機関の金利優遇条件を確認する

- ディーラーローンのキャンペーンをチェックする

そうしないと、「低金利の自動車ローンを選んだはずなのに、実際には損をしていた」なんてことになっちゃうからさ。

ふむ。そのまま説明を続けたまえ。

金利を比較するときは、ただ金利の低い自動車ローンを選べばいいわけではありません。

これから紹介するポイントを忘れずにチェックするようにしてください。

注目すべきは上限金利

下の表では、全国対応の代表的なマイカーローンの金利を比較しています。

※下の表は右にスクロールすることができます。

| 種類 |

|---|

| 銀行 (メガバンク) |

| 銀行 (メガバンク) |

| 銀行 (地方銀行) |

| 銀行 (地方銀行) |

| 銀行 (地方銀行) |

| 銀行 (ネット銀行) |

| 銀行 (ネット銀行) |

| 信販会社 |

| 保険会社 |

| 業者 | ローンの名称 | 金利 (実質年率) |

保証料 | 金利の種類 |

|---|---|---|---|---|

| 三菱UFJ銀行 | ネットDEマイカーローン | 2.975% | 金利に含む | 変動金利 |

| 三井住友銀行 | マイカーローン | 4.475% | 金利に含む | 固定金利 |

| 関西アーバン銀行 | マイカーローン(購入型) | 2.7%~3.8%(変動金利) 2.95%~4.05%(固定金利・5年以内) 3.1%~4.2%(固定金利・5年超) |

金利に含む |

|

| 福島銀行 | 「e-車助α」スタンダードコース | 1.7%~2.9% | 金利に含む | 変動金利 |

| 静岡銀行 | インターネット支店 しずぎんマイカーローン(反復利用型) |

2.4%~3.4% | 金利に含む | 変動金利 |

| 住信SBIネット銀行 | MR自動車ローン | 2.075%~7.975% | 金利に含む | 変動金利 |

| イオン銀行 | 自動車ローン (イオンアシストプラン) |

3.8%~8.8% | なし | 固定金利 |

| アプラス | アプラスマイカーローン | 1.9~7.9% | なし | 固定金利 |

| 損保ジャパン日本興亜 | ジャパンダ・ネットマイカーローン | 1.9% ~2.85% | なし | 固定金利 |

※2017年7月現在

金利は「2.7%~3.8%」といったように、下限金利から上限金利まで幅がありますね。

どの利率が適用されるかは、審査で決まります。

私たちお客が選ぶことはできません。

そのため、金利を比較するときは、必ず上限金利を比較するようにしましょう。

自動車ローン審査に通らない!そんな時にチェックしたい9つのポイント

固定金利と変動金利はどっちがいいの?

金利には、固定金利と変動金利の2つの種類があります。

| 固定金利 | 長所 | 完済まで利率が変化しないので、返済計画が立てやすい |

|---|---|---|

| 短所 | 変動金利に比べ、もともと利率が高めに設定されている | |

| 変動金利 | 長所 | 固定金利に比べ、もともと利率が低めに設定されている |

| 短所 | 将来、利率が上昇するリスクがある |

変動金利の利率見直しのタイミングは、毎月のローンもあれば、年一度のローンもあったりと、金融機関によってさまざまです。

もちろん、見直しによって利率が変わらないことも多いですね。

変動と固定、どちらを選ぶべきか?

金利の決定にはさまざまな要因が関係するため、一言で「どちらがいい」とはいえません。

でも、借入期間が短いほど金利変動リスクも小さいですよね。

ですから、

3年などの短期ローンを利用するなら変動金利

10年など長期のローンを利用するなら固定金利

を選ぶのが無難ではないでしょうか。

保証料に注意

金融機関によっては、金利に加えて保証料を求められることがあります。

保証料は金利に含まれて表示されるケースと、別に表示されるケースがあるので、注意が必要です。

表示されている金利に「保証料が含まれているか」は必ず確認しましょう。

たとえば、北海道労働金庫の轟ローン(セディナ保証以外)の場合、金利と別に年0.7%~1.2%の保証料が発生します。

保証料が別に発生する場合は、金利と保証料あわせて「金利」と考えましょう。

金融機関の場合は優遇金利があるかも!

金融機関のマイカーローンには、特定のサービスを利用すると金利が下がる、優遇金利制度があります。

三井住友銀行マイカーローンを例に挙げてみましょう。

通常の金利は4.475%ですが、以下2つの条件を満たしていれば金利を1.5%下げてもらえます。

- 三井住友銀行の住宅ローンを利用している

- 住宅ローンの延滞がない

普段使いしている金融機関でローンを組む場合は、こういった優遇金利制度がないかチェックするのも忘れてはいけません。

ディーラーローンのキャンペーンが超低金利でお得!

ディーラーでキャンペーンが実施されている場合、通常より数%低い金利でローンを組めることがあります。

キャンペーンが実施されやすいのは、このような時期です。

- 新車が販売される少し前の時期(在庫一掃の時期)

- 決算月である9月・12月・3月(決算月はディーラーによって異なる)

また、人気のない車種は、その車種限定でキャンペーンが実施されることがあります。

できれば、事前にキャンペーン内容を調べてからディーラーへ出向きましょう。

キャンペーン内容を調べるには、下記の方法が有効です。

- ディーラーの公式サイトをチェック

- ディーラーの店舗に電話して確認

また、ディーラーの場合は、実際に店舗へ行って値引き交渉することもできます。

交渉次第で金利を下げてもらえることもあるので、ダメ元で交渉してみてもいいかもしれません。

最後に自動車ローンの返済総額をシミュレーション

ローンの候補を絞り込めたら、

月々の返済額・返済総額・利息総額をシミュレーションしましょう。

シミュレーション結果は、Excelなどの表計算ソフトにまとめておくと、後から比較しやすいです。

各金融機関やディーラーの公式ホームページ内にシミュレーションツールが設けられていたりしますし、下記のような無料で利用できるサービスもあります。

keisan「ローン返済(ボーナス併用)」

http://keisan.casio.jp/exec/system/1256186048

たとえば、

| 項目 | 内容 |

|---|---|

| 借入希望額 | 250万円 |

| 返済期間 | 60ヵ月 |

| ボーナス返済 | なし |

| 金利 | 3.8% |

| 返済方式(返済方法) | 元利均等返済 (※3) |

上記条件で返済していく場合、シミュレーション結果は以下の通りです。

月々の返済額:4万5,816円

利息総額:24万8,924円

返済総額:274万8,924円

※3

元利均等返済とは、毎月一定の金額(元金+利息)を支払っていく返済方式です。つまり、「毎月の支払額-利息」であまった部分が元金返済にあてられます。一方、元金均等返済とは、毎月一定の元金に加え、利息を支払っていく返済方式です。

例)

元利均等返済...毎月の返済額は1万円(利息含む)

元金均等返済...毎月の返済額は1万円+発生した利息

業者によって返済方式が異なるので、公式ホームページで確認するようにしましょう。

また、必要のないものや割高なオプション品が付けられていないかチェックすることが大切です。

不要なオプション品は購入しないこと

自動車販売店では、お客様の囲い込みのために、さまざまなオプション品を勧めてきます。

たとえば、事故や破損に備える自動車保険、メンテナンスパック、保証延長プランなどが多いですね。

そのため、オプション品も含めた総額がいくらになるか必ず計算しましょう。

寺尾 修

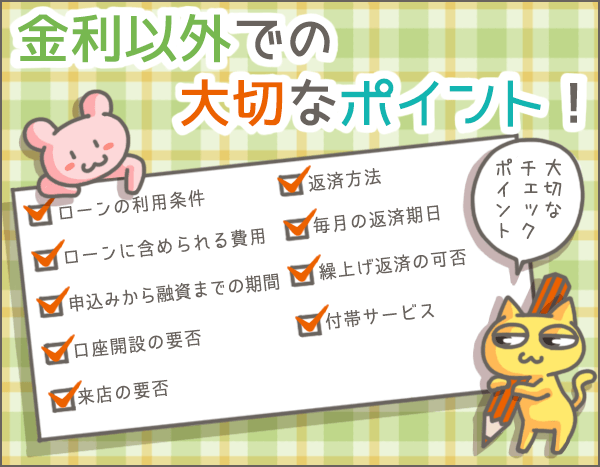

返済総額以外にチェックしておきたい9つのポイント

さて、次は金利や利息とは別の話だよ。

自動車ローンを選ぶときは、『お金』以外の部分もちゃんと確認しておかなきゃダメなんだ。

ふーん。たとえば?

一部のローンは、年齢や収入などの条件を満たしていないと利用できないんだよ。

また、融資までにどれくらい時間がかかるのかもチェックしておいたほうがいいね。

ふーん。

よくワカラナイけど、なんか大事っぽいね。

大事っぽい・・・じゃなくて、大事なの!

- 利用条件を満たしているか

- どんな費用をローンに含められるか

- 融資までの時間はどれくらいか

- 口座開設は必要か

- 来店は必要か

- どんな返済方法があるか

- 毎月の返済日は指定できるか

- 繰上げ返済ができるか

- 付帯サービスはあるか

チェックポイントはこの9つだから、一緒に確認していこう。

ここまでの説明で、返済総額の安い自動車ローンを選ぶことの重要性はおわかりいただけたと思います。

しかし、ローンの返済総額を比較するだけではまだ完璧といえません。

ここからは、金利や返済総額以外で注意すべきポイントを紹介していきます。

自動車ローンの利用条件

ローンによっては、地域、年齢、勤続年数、年収などの利用条件があります。

たとえば、中央労働金庫のカーライフローンの場合、下記条件をすべてクリアしなければなりません。

- 茨城県・栃木県・群馬県・埼玉県・千葉県・東京都・神奈川県・山梨県のいずれかに居住もしくは勤務している

- 申込時の年齢が満 18 歳以上で、完済時の年齢が満 76 歳未満

- 同じ勤務先に1年以上勤務している(自営業の場合は原則 3 年以上)

- 安定・継続した収入がある

- 前年の税込み年収が 150 万円以上

また、労働金庫、信用金庫、信用組合、JAなどのローンを利用する場合、最初に出資金を支払わなければならないことがあります。

金額は金融機関によってさまざまで、最低千円から最高数万円です。

こちらの金額も事前に確認しておきましょう。

ローンに含められる費用

「ローンに含められる費用」も重要なチェックポイントです。

たとえば、住信SBIネット銀行のMr.自動車ローンの場合、車体価格以外に、下記費用をローンに含めることができます。

- 購入時の諸費用(税金・自賠責保険料・リサイクル費用など)

- オプション代金

- 運転免許の取得費用

- 車検費用

- 修理費用

- 付属品の購入費用

車庫の設置費用や、駐車場代まで含められる金融機関もあるので、手元に現金がないときは嬉しいですよね。

金融機関のマイカーローンには、こういった諸費用を含められるところが多いです。

一方、ディーラーローンは、基本的に車体価格(+オプション代金)のみでローンを組むことになります。

申込みから融資までの時間

自動車ローンの「審査 ➡ 契約 ➡ 融資」にかかる時間は、ローンごとにまちまちです。

一般的に、ディーラーローンの手続きはスピーディーで、

自動車の購入と同時に店内で審査・契約・融資実行まで済んでしまうこともあります。

急いで手続きしたい方にはディーラーローンが向いていますね。

一方、金融機関のマイカーローンはディーラーローンよりも時間がかかります。

たとえば、横浜銀行の場合、必要書類が揃っていて、滞りなく手続きが進んでも、申込みから融資まで最短1~2週間はみないといけません。

販売店への支払期日に間に合わない可能性があるので、

事前に融資までの日数を確認し、余裕を持って申込む必要がありますね。

なお、金融機関のマイカーローンの場合、「その金融機関の口座を持っているか」「来店可能か」などによって融資時間が変わります。

口座開設の要否

金融機関のマイカーローンを利用する場合は、

「その金融機関の口座が必要かどうか」を確認しておきましょう。

持っていない場合は、開設が必要なことも多いです。

開設が必要な場合は、融資までの日数も延びてしまうので、注意しましょう。

来店の要否

平日昼間に時間が取れず、金融機関の窓口に出向くのは難しい、という方も多いでしょう。

そのため、申込み・契約・融資などの際に来店が必要かどうかも確認しておいてください。

また、口座開設が必要な場合は、「口座開設のために来店が必要か」も要確認です。

ただし、最近は来店不要のマイカーローンも増えてきました。

たとえば、住信SBIネット銀行や関西アーバン銀行のマイカーローンなら、来店不要で手続きが可能です(口座を持っていない人でもOK)。

ちなみに、ディーラーローンの場合は、車体購入時にローンの手続きができます。

平日だけでなく土日祝日も営業しているので、平日仕事の場合も問題ないですね。

返済方法

自動車ローンの返済は口座引落で行われることが多いのですが、ここにも注意が必要です。

というのも、金融機関のマイカーローンは、自行以外の口座を引落し先として設定できないことが多いんです。

メイン口座と、マイカーローン返済用口座が別の金融機関の場合、定期的に口座間でお金を移動させる要があります。

金融機関によっては移動の度に手数料がかかってしまうので、やっかいですね(※4)。

※4

他行への振込手数料が無料の銀行もあります。たとえば、住信SBIネット銀行やソニー銀行は、他行への振込手数料が月1回まで無料です。

毎月の返済期日

毎月の返済日も要チェックポイントです。

給料日直後に設定できればいいのですが、引落日を選べる金融機関は多くありません。

さらに注意が必要なのは、ボーナス返済を併用する場合です。

給料日とボーナス支給日が異なることもあるので、ボーナス支給日とボーナス返済期日の確認を忘れずに。

繰上げ返済の可否

毎月の返済のほか、余裕があるときは積極的に繰上げ返済をしましょう。

繰上げ返済分はすべて元金にあてられるため、繰上げ返済するほど利息を少なくすることができます。

繰上げ返済については、下記を確認しておくといいですね。

- 繰上げ返済の可否

- 繰上げ返済の手数料(ATM手数料や振込手数料除く)

- 繰上げ返済の単位

- 繰上げ返済の開始時期

たとえば、住信SBIネット銀行のMr.自動車ローンの場合、繰上げ返済は一括返済も一部返済も可能で、何度でも手数料無料です。

また、トヨタファイナンスの「e-way」も、一部繰上げ返済(3万円~)に対応しており、計5回まで手数料無料で繰上げ返済できます。

しかし、一部のローンは、繰上げ返済時に5,000円程度の手数料が必要なので、注意が必要です。

付帯サービス

ディーラーローンには、次のようなサービスが付くことがあります。

- 定期的なメンテナンス費用無料、または割引

- 車検費用無料または割引

また、金融機関のマイカーローンは、無料で保険が付くサービスを提供していたりします。

たとえば、常陽銀行でマイカーローンを組むと、無料で損害保険が付きます。

この損害保険は、ローンで購入した自動車を運転中、事故などで契約者が死亡した場合、ローンの残高を代わりに全額支払ってくれる保険です。

残価設定ローンはホントにお得か?

じゃあ最後に、残価設定ローンの説明をするよ。

ずっと自動車ローンの説明してたじゃん・・・。

急に『ザンカ』とかいう変なローンの話されても困るよキミ。

残価設定ローンも、ディーラーが手がける自動車ローンみたいなものなんだよね。

もしかしたら、この記事の読者のみなさんのなかに知らない人がいるかもしれないし、残価設定ローンの仕組みも説明しておいたほうがいいと思うんだ。

うん。しておいたほうがいいと思うよ。

ボク、全然ワカラナイもん。

じゃあ、メリットとデメリットも踏まえながら、残価設定ローンについて解説していくね。

残価設定ローンは、ディーラーローンの一種です。

利用せずとも名前ぐらいは聞いたことがあるかもしれせん。

しかし、「実際にどういうものなのか」詳しく知っている人は少ないのではないでしょうか。

そこで、ここからは残価設定ローンの仕組みや注意点について簡単に解説していきますね。

3分でわかる!残価設定ローンの仕組み

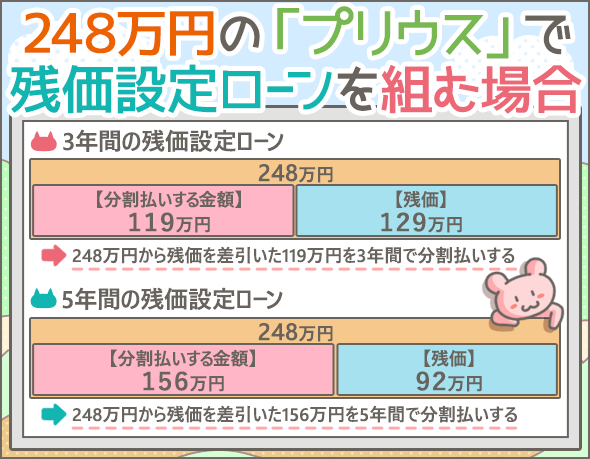

残価設定ローンは、

購入価格から3年後(または5年後)の残価を差し引いた金額でローンを組むという支払方法です。

残価設定ローンの期間満了後は、下記の3つの選択肢からひとつを選ばなくてはなりません。

- 1新車を購入して乗り換える(新たなローンを組む)

- 2販売店に車を返却する

- 3残価を支払い、車を購入する(一括支払い、または再度ローンを組むことが可能)

残価設定ロ―ンの契約満了時について

場合によっては、買取専門店や知人が、残価設定している金額よりも高く買い取ってくれるケースがあります。

残価設定ローンで車を購入する際は、中古車市場で高値が付きやすいワンボックスカー、カラーは黒や白を選ぶといいでしょう。

寺尾 修

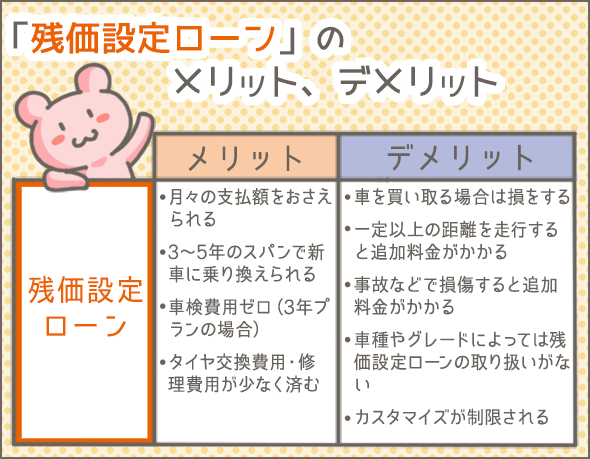

残価設定ローンのメリット

まずは残価設定ローンのメリットから紹介していきますね。

月々の支払額をおさえられる

通常のディーラーローン・マイカーローンと比べて、月々の支払額をおさえられます。

通常のディーラーローンより、残価設定ローンのほうが低金利なんですね。

さらに、残価を除いた部分を返済していくので、元金も少ないのが特徴です。

定期的に新車に乗り換えられる

残価設定ローンなら、3~5年のスパンで新車に乗り換えられます。

ただし、これはデメリットともいえるかもしれませんね。

3~5年で新車に乗り換えなければいけないわけですから。

車検費用ゼロ(3年プランの場合)

通常は、車購入後の3年後に初回の車検に出さなければなりません。

しかし、3年間の残価設定ローンを利用すると、ちょうど車検の前に車を乗り換えることになるので、車検費用を支払わずに済みます。

タイヤ交換費用・修理費用が少なく済む

3~5年間で新車に乗り換えられるので、タイヤ交換費用・修理費用もあまりかかりません。

残価設定ロ―ンのデメリット

もちろん、残価設定ローンはよいことばかりじゃありません。

デメリットについても解説していきますね。

車を買い取る場合は損をする

残価設定ローンの期間満了後、車を買い取る場合は、残価を支払わなければなりません。

ここで改めてローンを組み直す場合、

残高設定ローンより1%ほど高金利のローンを組まされるケースが多いんです。

こうなると、「はじめから通常のローンを組んでいたほうが得だった」ということになりかねません。

結局、残価設定ローンが安く済むケースも

自動車メーカーや車種によっては、残価設定ローンの大幅な金利引下げキャンペーンを行っています。

そのため、期間満了後にあらためて残価を支払うためのローンを組み直したとしても、ほとんど損しないケースもあるんです。

佐藤 直史

田中 準(元銀行員)

期間満了後は他社への借り換えも検討しよう

たしかに残価設定ローンをそのまま同じディーラーの自動車ローンに組み換えてしまうと、金利は高くなりますね。

ですから、「期間満了後に他の金融業者の自動車ローンに借り換える」というのもひとつの手です。

ディーラーローンより低金利の業者で借り換えることができれば、残価を一括で支払えなかったときの利息を節約できます。

一定距離以上を走行すると追加料金がかかる

3~5年後の時点で一定距離を以上走行していると、追加料金が発生したり、返却を受け付けないケースがあるので注意が必要です。

たとえば、日産の残価設定ローンの「1,000km/月コース」の場合、3年で3万6,000km、5年で6万kmを超えると追加料金が発生します。

追加料金の相場は、オーバーした距離1km当たり、15~30円とのこと。

さらに、3年で走行距離5万4,000km超、5年で走行距離9万km超になると、追加料金を支払っても返却できません。

事故などで車体を損傷すると追加料金がかかる

事故などにより車体をある程度損傷してしまうと、3~5年後の残価が保障されなくなるんです。

たとえば、日産セレナの場合、査定減点が10万円以内であれば、そのまま車を引き取ってもらえますが、それを超える場合は差額を支払う必要があります。

査定減点とは、中古車の査定時、状態をチェックするのに用いる尺度で、損傷や修復の程度に応じて点数が定められているもの。

減点は、1点=1,000円相当で下取り価格に反映されるのが一般的です。

査定減点15万円以上になると、返却不可なので、15万円相当=150点以上の減点がボーダーラインとなります(※5)。

※5

たとえば、乗用車のバンパーに、カードサイズ~A4サイズの修理・塗装跡があると-15点、A4サイズ以上なら-30点がそれぞれ減点されます。また、タバコやペットのニオイがついていると-40点、タバコのヤニが付いていると-60点と大幅な減点になります。

車種やグレードによって残価設定ローンの取り扱いがない

メーカーや販売会社によって、残価設定ローンが利用できる車種・グレードに制限を設けている場合があります。

たとえば、日産は乗用車全車種で残価設定ローンを利用できますが、一部のグレードは対象外です。

また、トヨタ、ホンダは販売会社によって、残価設定ローンの対象車種が異なります。

カスタマイズが制限される

社外品を装着すると、3~5年後に元に戻さなくてはなりません。

たとえば、スバルの場合、社外品でカスタマイズすると3~5年後の返却対象外となってしまいます(純正品によるカスタマイズは問題ありません)。

残価設定ロ―ンが向いている人・向いていない人

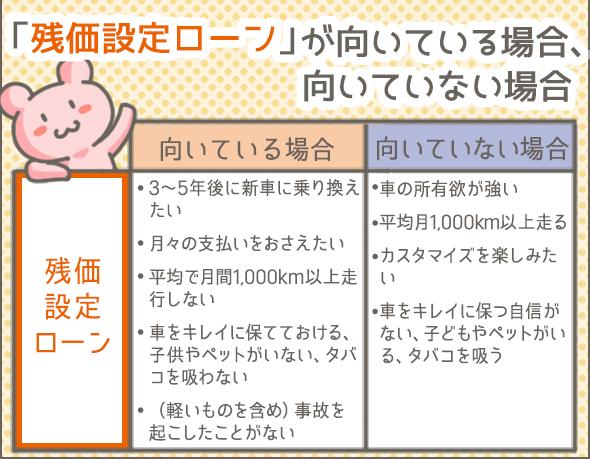

これまでの注意点を踏まえて、残価設定ローンが向いている人と向いていない人を考えてみました。

残価設定ロ―ンが向いている人

以下の条件すべてに当てはまる場合は、残価設定ローンをオススメします。

- 3~5年後に新車に乗り換えたい

- 月々の支払いをおさえたい

- 平均で月間1,000km以上走行しない

- 車をキレイに保てておける、子供やペットがいない、タバコを吸わない

- (軽いものを含め)事故を起こしたことがない

残価設定ローンが向いていない人

- 車の所有欲が強い

- 平均月1,000km以上走る

- カスタマイズを楽しみたい

- 車をキレイに保つ自信がない、子供やペットがいる、タバコを吸う

ちなみに、残価設定ローンについては下記の記事で詳しく特集しています。

残価設定型プランは実は損?実際に利用してみてわかったこと【体験談】

まとめ

それでは最後に、自動車ローンを選ぶうえで絶対に抑えておきたいポイントをまとめておきましょう。

自動車ローンは必ず返済総額をチェックすべし

- 選ぶローンによっては返済総額(利息総額)に約40万円の差が出る

損しない自動車ローン選びの第一歩は情報収集から!

- 「利用できる可能性のあるマイカーローン」をリストアップする

- メガバンク(都市銀行)

- 地方銀行・第二地方銀行

- ネット銀行

- JAバンク

- 信用金庫

- 労働金庫

- 複数のディーラーで見積もりを取る

金利を比較するときにチェックすべきポイント

- 金利を比較するときは、上限金利を比較すること

- 3年などの短期ローンを利用するなら変動金利、10年など長期のローンを利用するなら固定金利を選ぶのが無難

- 利用するローンによっては、金利に加えて保証料が必要なことも(保証料が別途発生する場合は、金利と保証料をあわせて「金利」と考える)

- 金融機関の優遇金利、ディーラーローンのキャンペーン金利に注目

返済総額を比較しよう

- ローンの候補を絞り込んだら、月々の返済額・返済総額・利息総額をシミュレーションする

- シミュレーションを使うと計算が楽。無料なので便利に使うこと

返済総額以外にチェックしておきたい9つのポイント

- 自動車ローンの利用条件(地域、年齢、勤続年数、年収など)

- ローンに含められる費用

- 申込みから融資までの時間

- 口座開設の要否

- 来店の要否

- 返済方法、引き落とし先の口座

- 毎月の返済期日

- 繰上げ返済について

- 繰上げ返済の可否

- 繰上げ返済の手数料(ATM手数料や振込手数料除く)

- 繰上げ返済の単位

- 繰上げ返済の開始時期

- 付帯のサービス

残価設定ロ―ンについて

| メリット |

|

|---|---|

| デメリット |

|

| 向いている人 |

|

|---|---|

| 向いていない人 |

|

いかがでしたか。

最初に説明したとおり、選ぶローンが違うだけで支払総額に数十万円ものちがいが出ることもあります。

どうぞ自動車ローン選びは慎重になってくださいね。

最後に、とくにはじめて車を買う人のためのカーローン選び。ココだけは抑えたい10ポイントや、価格.comの担当者に聞く!お得なカーローンの選び方も参考にしてみてください。

最後までお読みいただきまして、誠にありがとうございました。

同じテーマのログ(記事)ランキング

- 自動車ローン比較の話。とにかく損している人が多いから読んで欲しい

- 自動車ローン審査に通らない!そんな時にチェックしたい9つのポイント

- ディーラーローンの具体的な審査基準と良い点、悪い点、注意点まとめ

- 自動車ローン滞納から車引き上げまでの流れを時系列&危険度で解説

- 実際に申し込んでわかったJAの自動車ローンの長所と短所【体験談】

- 自動車ローンに頭金は必要?頭金を払うメリット・払わないデメリット

- 徹底比較してわかった!労金(ろうきん)のカーローンの長所・短所

- 自動車ローンの申込資格・書類と審査に落ちる人のこんな特徴

- はじめて車を買う人のためのカーローン選び。ココだけは抑えたい10ポイント

- カーローン申込みに保証人は必要?保証人なしでローンを組むために

人気のログ(記事)ランキング

同じテーマの記事の一覧

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

すごく勉強になりました。知らない事ばかりで、自分が恥ずかしいです。

よく考えて車を購入したいです。

なんかスゲェわかり易かった!ありがとうー!

信金に「2.1%はお安いですよ」と言われ、信金ローンを組んで車購入。

しかし、契約時に現金で保証協会への保証料の払うことは頭になかった。

が、結局、言われるままに保証協会へ現金で支払った分を足すと、2.1%以上の支払いになった。

無知なので、単純に信金にお願いしてしまった。

信金や銀行は利息が安いが、保証協会への支払いもかかることを勉強した。

次回はもっと安く買える方法を探して慎重に組みたいです。ありがとうございました。

最高に勉強になりました。

こういう記事を掲載してくれて本当に感謝です。

情報の大切さがとてもわかりました。

ご親切に知識を共有していただいて誠にありがとうございます。

めちゃくちゃ勉強になりました。ローンの借り換えも知りたいです。

ポイントがわかりやすい。参考になりました!