更新日:2019/03/30

ディーラーローンの具体的な審査基準と良い点、悪い点、注意点まとめ

(0)

この記事を評価する

評価を設定してください ×

この記事は、元自動車ディーラー3名に話を聞き、ディーラーローンの審査基準や審査を有利に進めるためのポイントなどを解説したものです。

今回は一般の方の体験談ではなく、元ディーラーの実体験にもとづき、実際に審査に通った人・落ちた人の共通点を一覧にしてまとめてみました。

ディーラーの皆さんはこれまで数百人のお客さんのローン審査に立ち会っているので、審査に落ちる人は話をしていてすぐにわかるそう。

審査を受ける前に合否がわかるなら、ぜひ知っておきたいと思うのは普通ですよね?

実際のディーラーローンの審査は最短で数十分はかかりますが、この記事を読むだけならほんの5分です。

ポイントだけなら1分で読めますので、ぜひご覧になってみてくださいね。

また、今回はディーラーに勤めていたときには言えなかった審査の裏話もしっかりお話してもらっているので、これからディーラーローンを組むかどうか迷っている方には最適の内容になっているはずです!

それではまず、ディーラーローンに落ちる人の特徴から一気に紹介していきますね!

- 目次

- ディーラーローンの審査に落ちた人の特徴

- 連帯保証人・頭金を用意すれば審査に通ることがある!

- ディーラーローンのメリットはスピードと手軽さ

- 高金利だけじゃない!ディーラーローンのデメリット

- ディーラーの探し方・店舗へ行く前に確認しておきたいこと

- まとめ

この記事の編集者情報

-

木村 澪子私が編集者です!

テレビ・雑誌等の取材歴15年。ファイグーではお金の話をわかりやすく、よりリアルにお伝えするために、背景や当事者の気持ちに寄り添う取材を心がけています。銀行マン、証券マン、利用者などからぶっちゃけたお話を聞くにつけ、「消費者も賢くならなければ…」と痛感する日々です。家族は夫・娘・ザリガニ2匹。

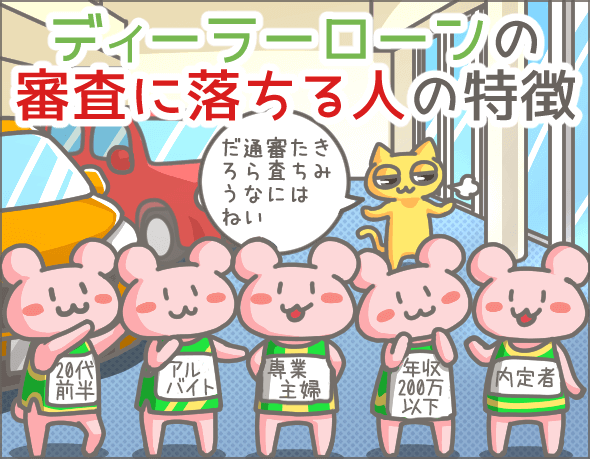

ディーラーローンの審査に落ちた人の特徴

まずは、ディーラーに勤めていた元社員の話をもとに、審査に落ちる人の特徴を確認していきましょう。

「ディーラーローンを組めないんじゃないか・・・?」と不安に思っている方は、ぜひ参考にしてくださいね。

今回は、連帯保証人なし・頭金なしという前提で話を進めていきます。

20代前半だと厳しい

ディーラーローンの多くは18歳から申込み可能ですが、現実的には20代前半だと審査通過が難しくなります。

国産車ディーラーの元社員Kさん談

18~23歳の方だと、連帯保証人なしでローンを組むのは難しいです。

ただし、高校卒業からずっと同じ会社で働いている場合は、20~23歳で審査に通ることもあります。

輸入車ディーラーの元社員Gさん談

うちの場合、金額が大きいので、25歳以下の方には連帯保証人をつけるようにお願いしていました。

アルバイトだと厳しい

アルバイトやパートだと審査通過が難しいです。

| 各ディーラー | 派遣社員 契約社員 |

パート アルバイト |

自営業 個人事業主 |

|---|---|---|---|

| 国産車ディーラー元社員Kさん | ◯ | × | ◯ |

| 輸入車ディーラー元社員Gさん | ◯ | × | ◯ |

| 国産車ディーラー元社員Sさん | ◯ | △ | ◯ |

国産車ディーラーの元社員Kさん談

アルバイトだと審査には通りません。

契約社員と派遣社員は、正社員に比べると厳しい印象ですが、審査に通らないことはないですね。

国産車ディーラーの元社員Sさん談

日雇いアルバイトだとまず通らないですね。

専業主婦は厳しい

自分で稼いでいない専業主婦は審査通過が難しいです。

国産車ディーラーの元社員Kさん談

本人に収入がない専業主婦の場合、審査通過は難しいです。

配偶者を連帯保証人とすれば通過の可能性はありますが、この場合、事実上の契約者は配偶者ということになるでしょうね。

輸入車ディーラーの元社員Gさん談

専業主婦だと正直厳しいですね。

内定者だと厳しい

就職内定者(現在は収入がない前提)も審査通過が難しいでしょう。

国産車ディーラーの元社員Kさん談

新卒内定者の場合、連帯保証人なしだと難しいでしょう。

連帯保証人をつけたうえで、内定先の社名・卒業予定の校名を申告していいただければ審査通過の可能性があります。

一方、中途採用の内定者で、現状収入がないという場合、審査通過は難しいですね。

輸入車ディーラーの元社員Gさん談

現在無収入でこれから勤務を開始する方は審査対象になりにくいですね。

年収200万円以下だと厳しい

税込年収が200万円以下の人は、審査通過が難しいでしょう。

国産車ディーラーの元社員Kさん談

年収は200~250万円以上なければ厳しいですね。

200万円を下回る方には、「他に収入はありませんか?」と聞いていました。

輸入車ディーラーの元社員Gさん談

基本的には、購入する車両金額以上の年収が必要です。

たとえば、購入予定の車両価格が300万円なら、年収300万円は欲しいですね。

ただし、頭金や前の車の下取りがあれば、もう少しオマケすることもあります。

収入として認められない『収入』がある

収入として認められない『収入』があります。こちらはディーラーによって微妙に判断が異なります。

| 各ディーラー | 給与収入 | 事業収入 | 不動産収入 | 投資収入 | 内職収入 | 育児休業給付金 | 年金 | 失業手当 生活保護 など |

|---|---|---|---|---|---|---|---|---|

| 国産車ディーラー 元社員Kさん |

◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | × |

| 輸入車ディーラー 元社員Gさん |

◯ | ◯ | △ | ◯ | △ | ◯ | △ | × |

| 国産車ディーラー 元社員Sさん |

◯ | ◯ | ◯ | × | ◯ | ◯ | ◯ | × |

失業手当や生活保護など、『生活に困った方向けの給付』は収入と認められません。

ちなみに『△』は、『収入の金額による』とのことでした。

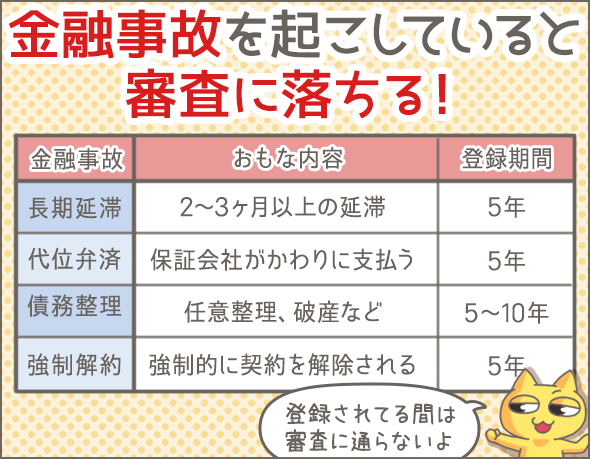

金融事故を起こしていると厳しい

過去に金融事故を起こしている場合、信用情報機関からその記録が消えるまでは審査に通らないでしょう(※1)。

これはどこのディーラーでも同じです。

金融事故の種類 主な内容 信用情報機関への登録期間(最長期間) 延滞(長期延滞) 債務(※2)を2~3ヶ月以上延滞すること 5年間(延滞解消時もしくは完済時から) 代位弁済 債務(※2)を一定期間以上延滞した後、債務者(※3)の代わりに保証会社等が支払いを行うこと 5年間 債務整理 法的に債務(※2)を減額する手続きのこと

破産・任意整理・特定調停・民事再生(個人再生)などがこれにあたります5年~10年間 強制解約 債権者(※3)から契約を解除されること(延滞、契約違反などが原因) 5年間

金融事故や信用情報機関についての説明は、以下を参考にしてくださいね。

※1

個人の、ローン・キャッシング・分割払い・クレジットカードなどの利用履歴は、すべて信用情報機関に登録されています。金融事故を起こすと、そのことも信用情報機関に登録され、一定期間は記録が消えることはありません。

※2

ここでの『債務』は、ローン・キャッシング・分割払い・クレジットカードなどの支払いを指します。

※3

ここでの『債務者』は利用者で、『債権者』は金融業者(銀行、消費者金融、クレジットカード会社など)を指します。

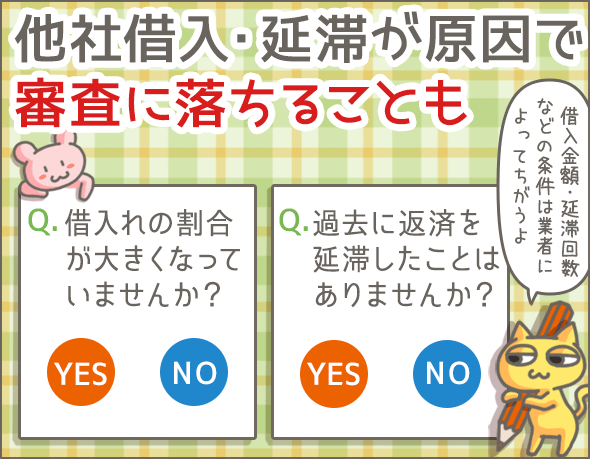

他社借入れが多いと厳しい

収入に対して借入れが多い場合や、特定の借入れが多い場合は審査に落ちることがあります。

輸入車ディーラーの元社員Gさん談

他社借入れ(※4)が年収の半分以上だと審査通過が難しいですね。

国産車ディーラーの元社員Kさん談

今回申込む自動車ローンも含めた借入金額(※4)が年収の8割超だと審査に通らないでしょう。

国産車ディーラーの元社員Sさん談

銀行カードローン・消費者金融のキャッシング・クレジットカードのキャッシングで3件以上契約していると、審査に落ちる可能性が上がります。

※4

具体的には下記のような借入れを含みます。

・自動車ローン・フリーローン・教育ローンなどローン全般(住宅ローン以外)

・カードローン・キャッシング(クレジットカードのキャッシングも含む)

・クレジットカードのリボ払い・分割払い(ショッピング利用)

・携帯電話機種の割賦払い

ちなみに、国産車ディーラーの元社員Kさんのところでは、カードローン・キャッシングの利用限度額を『借入額』としてカウントしています(実際の借入額にかかわらず、利用限度額を借入額としてカウントする)。

過去に延滞していると厳しい

各種ローン・キャッシング・分割払い・クレジットカードなどの支払いを延滞した場合、その記録が信用情報機関に残ります。

過去の延滞記録によっては、審査に落ちてしまうこともあるようです。

国産車ディーラーの元社員Kさん談

過去10年以内で連続3ヶ月以上延滞している場合は、審査に通らないでしょう。

国産車ディーラーの元社員Sさん談

ここ半年以内に3回以上延滞している場合は、審査に通らないかもしれません。

輸入車ディーラーの元社員Gさん談

過去7年以内でたびたび延滞しているような方は審査に落ちる可能性が高いです。

収入が不定期だと厳しい

「収入が不定期だと審査通過が難しい」という意見がありました。

輸入車ディーラーの元社員Gさん談

毎月1回以上の定額収入が望ましいので、そうでない場合は厳しいです。ただし、年収が高い場合は多少収入が不安定でも審査に通るケースがあります。

勤続期間が短いと厳しい

勤続期間が短いと、審査通過が難しくなることがあります。

国産車ディーラーの元社員Kさん談

勤続期間が半年未満の場合、単独でローンを組むのは厳しいでしょう。

連帯保証人が必要になります。

輸入車ディーラーの元社員Gさん談

勤続期間が3ヶ月未満の方には、以前の職歴についてヒアリングし、それを加味したうえで審査します。

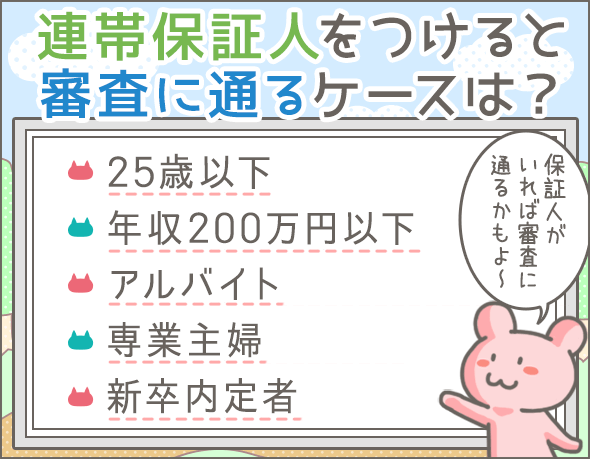

連帯保証人・頭金を用意すれば審査に通ることがある!

ここまであげたような理由により、審査通過が厳しい場合でも、工夫次第で審査に通ることはあります。

連帯保証人をつけることで審査に通るケース

以下の原因で審査に通らない場合、連帯保証人をつけることで審査に通るケースがあります。

- 25歳以下

- 年収200万円以下

- 収入が不定期

- 勤続期間が短い

- アルバイト・パート

- 専業主婦

- 新卒内定者

国産車ディーラーの元社員Kさん談

専業主婦の場合、配偶者を連帯保証人とすることで審査に通ることもあります。ただし、この場合は本人より配偶者をしっかり審査することになりますね。

連帯保証人になれるのは正社員か経営者

連帯保証人の条件は、

- 65歳未満

- 安定収入がある

- 正社員か会社経営者

の3つです。

国産車ディーラーの元社員Kさん談

連帯保証人になれるのは、65歳未満の経営者もしくは正社員です。

輸入車ディーラーの元社員Gさん談

連帯保証人は、65歳未満で年収300万円以上の正社員か経営者にお願いするようになっていました。

頭金を入れることで審査に通るケース

審査の結果、ローンの金額が申込者の希望額に届かなかった場合、差額を頭金として入れれば審査に通る可能性があります。

例)

- 申込者の希望額が300万円

- ディーラーローンでの審査結果は『最大250万円まで融資可能』

この場合、申込者が50万円の頭金を入れれば無事審査に通ります。

国産車ディーラーの元社員Sさん談

審査の結果、融資額が申込者の希望額に満たないときは、差額を頭金として支払うよう申込者に依頼します。

できるだけ借入れを減らすことも大事

完済できるローンやキャッシングがある場合は、さっさと完済してしまいましょう。

他社借入れを減らすと審査が有利に進みます。

また、完済済みだったり、利用していないキャッシング・カードローン・クレジットカード等があったら、解約しておきましょう。

それだけでもディーラーローンの審査に有利に働くかもしれません。

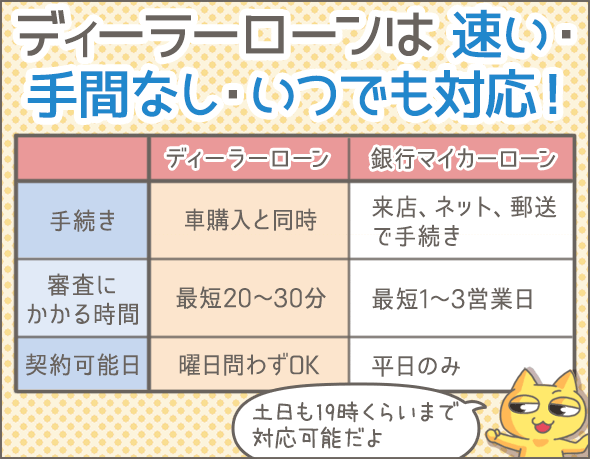

ディーラーローンのメリットはスピードと手軽さ

ディーラーローンを利用するメリットは、主にこの6つです。

銀行より審査に通りやすい

ディーラーローンの場合、完済するまでの所有権はディーラー側(信販会社側)にあります。

そのため、もし返済が滞ったら、ディーラーは車を引き上げ、中古車として売ることができるのです。

一方、銀行マイカーローンの場合、はじめから利用者が所有権を持ちます。

仮に滞納などの問題が起こったとしても、銀行側が車を引き上げることはできません。

ディーラーローンのほうが回収不可のリスクが低いぶん、審査に通りやすくなっているのですね。

銀行より審査が速い

ディーラーローンの場合、店頭で申込めば、最短数十分程度で審査結果がわかります(場合によっては翌日以降になることもあります)。

国産車ディーラーの元社員Kさん談

最短で20分、最長で1日かかるかと思います。

輸入車ディーラーの元社員Gさん談

データ入力(申込み)からですと、最短20分で審査まで完了します。契約手続きは、実印・銀行印を頂ければ約10分で完了です。

銀行マイカーローンの場合、結果がわかるまで1~3営業日かかるので、それに比べるとかなりスピーディですね。

手間がかからない

ディーラーローンなら、車購入と同時に手続きできるので、手間がかかりません。

一方、銀行でマイカーローンを組む場合は、銀行の窓口に行ったり、インターネットや郵送で手続きを進めなければなりません。

在籍確認がない

銀行などの金融機関でローンを組む場合は、原則として在籍確認(※5)が行われます。

一方、ディーラーローンでは勤務先への在籍確認を行いません。

在籍確認 入門!元キャッシング会社の担当者が明かす在確の対処法

※5

審査担当のスタッフが申込者の勤務先に電話をかけ、『実際に勤めているか』を確認する作業です。

土日祝日も対応可能

ほとんどのディーラーは土日祝も営業しているので、週末でも審査を受けられますし、契約できます。

国産車ディーラーの元社員Kさん談

曜日にかかわらず、19時30分まで審査していました。

輸入車ディーラーの元社員Gさん談

曜日問わず19時まで審査可能です。

一方、銀行が審査を行うのは平日の営業時間内です。土日祝に審査を受けたり契約したりすることはできません。

値引きしてもらえることも

状況や交渉次第で、車体価格自体が値引きされることもあります。

最初は、現金支払いの方針で話を進めましょう。

値段の折り合いがつかなかったときは、「支払いをローンにするので値引きしてほしい」ともちかけてみてください。

こうした交渉で、価格を値引きしてもらえる可能性があります。

高金利だけじゃない!ディーラーローンのデメリット

ディーラーローンにはデメリットもあります。

いくつか代表的なものを紹介しましょう。

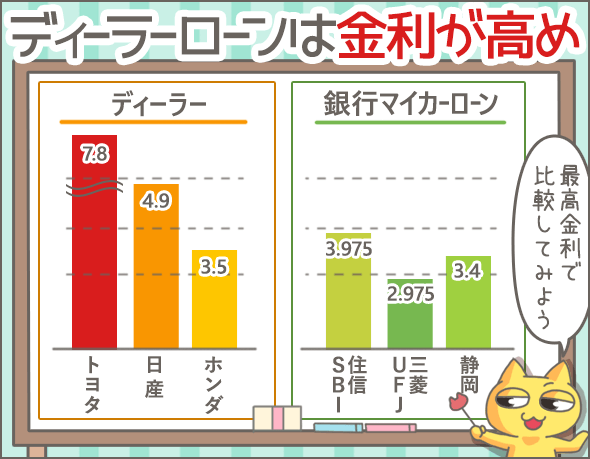

金利が高め

銀行マイカーローンとディーラーローンの金利をみてみましょう。

| 業者名 | 変動/固定 | 金利 |

|---|---|---|

| 住信SBIネット銀行 Mr.自動車ローン | 変動 | 1.775~3.975% |

| 三菱UFJ銀行 ネットDEマイカーローン | 変動 | 2.975% |

| 静岡銀行 しずぎんマイカーローン(反復利用型) | 変動 | 2.4~3.4% |

| トヨタのディーラーローン(トヨタファイナンス) | 固定 | 最大7.8% |

| 日産のディーラーローン(日産フィナンシャル) | 固定 | 4.90% |

| ホンダのディーラーローン(ホンダクレジット) | 固定 | 3.50% |

※2018年3月現在

ケースバイケースですが、銀行マイカーローンのほうが低金利ですね。

ただし、ディーラーがキャンペーンなどで金利を下げている場合はこのかぎりではありません(キャンペーンについてはのちほど説明しています)。

返済期間が短い

銀行マイカーローンの多くは最長10年の返済期間を設けています。

一方、ディーラーローンの場合、返済期間を最長6~7年間としているところが多いです。

返済期間が短いほど利息を節約できますが、毎月の返済負担は大きくなってしまうので、注意が必要ですね。

完済するまで所有権をもてない

ディーラーローンの場合、完済するまでの所有権はディーラーもしくは信販会社がもつことになります。

これで困るのは、車を売りたくなったときです。

もし返済中に車を売りたくなったら、一括でローンの残高を返済しなければなりません。

一方、銀行のマイカーローンなら、はじめから車の所有権はあなたのもの。

売りたくなったら、すぐに売ることができます(ただしこの場合、マイカーローンの返済がこれまで通り続くことになります)。

ディーラーの探し方・店舗へ行く前に確認しておきたいこと

ここからは、ディーラーの探し方や、来店前に確認しておきたいポイントを解説していきます。

ディーラーの探し方

ディーラー(店舗)は、各メーカーのホームページで検索できます。

こういったサイトを使って、近くのディーラーを検索してみましょう。

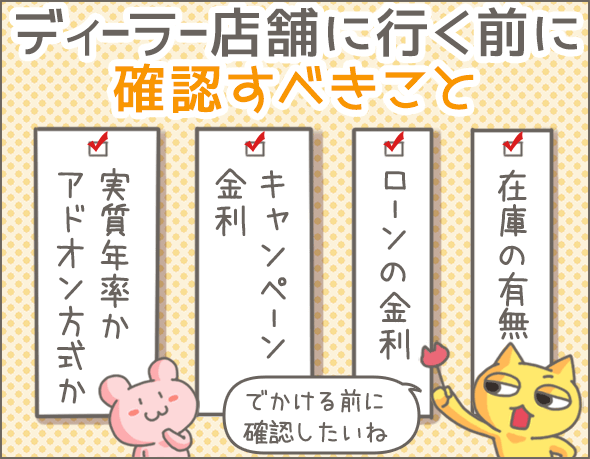

店舗へ行く前に確認しておきたいこと

店舗へ行く前にチェックすべきポイントをまとめてみました。

- 欲しい車種を扱っているか?

- ディーラーローンの金利は何%か?

- キャンペーン(金利引き下げなど)は行っているか?

- ディーラーローンの金利は実質年率か、アドオン方式か?

- なにかオプションがついているか?

これらの情報は、各クレジット会社のホームページやDM、各店舗への電話問い合わせなどで確認しておきましょう。

| クレジット会社 | ホームページ |

|---|---|

| ホンダ(ホンダクレジット) | http://www.honda.co.jp/HFC/ |

| トヨタ(トヨタファイナンス) | https://www.toyota-finance.co.jp/index.php |

| 日産(日産フィナンシャル) | https://www.nissan-fs.co.jp/ |

| スズキ(スズキファイナンス) | http://www.suzuki-finance.co.jp/ |

| マツダ(マツダクレジット) | http://www.mazda-credit.gr.jp/ |

キャンペーンで金利が1%~2%下がる!

キャンペーンは、決算期やモデルチェンジ前に、在庫を減らす目的で行われます。

キャンペーン中だと、1%~2%金利が下がることが多いようですね。

輸入車ディーラーの元社員Gさん談

もともとは3.95%なのですが、モデルチェンジのタイミングや在庫次第で、1%~3%金利を下げる場合があります。

国産車ディーラーの元社員Kさん談

もともとの金利は3.9%です。車が売れなくなってくるとキャンペーンを行うケースが多いですね。車種によっては、キャンペーンで2%ほど引き下げることがありました。

国産車ディーラーの元社員Sさん談

もともとは3.9%から4.9%です。決算期前(2月・7月)にはキャンペーンを行います。金利の下げ幅は1%くらいですね。

アドオン方式に注意

一部のディーラーローンは、実質年率ではなく、アドオン方式を採用しています。

実質年率とは?

実質年率とは、利息(諸経費含む)を年率に換算したもの。

実質年率の場合、利息は下記の式で計算されます。

借入金額(残高)×金利(実質年率)÷365日×借入日数=利息

たとえば、10万円を、金利(実質年率)10%で借り、30日ごとに1万円の元金を支払っていく場合、

初回に支払う利息は、

10万円×10%÷365日×30日=822円

したがって、初回の返済額は、

1万円+822円=1万822円

となります。

そして、2回目に支払う利息は、

(10万円-1万円)×10%÷365日×30日=740円

したがって、2回目の返済額は、

1万円+740円=1万740円

となります。

このように、返済が進むごとに、借入額(残高)が減っていくため、支払う利息も少しずつ減っていくのです。

このまま返済していけば、

返済回数: 10回

利息総額: 4,521円

返済総額: 10万4521円

となります。

アドオン方式とは?

アドオン方式では、利息総額を先に計算してしまいます。

借入金額×アドオン率(年率)=利息総額

そして、利息総額に借入金額を足し、返済総額を算出します。

利息総額+借入金額=返済総額

そして、返済総額を返済回数で割ります。

返済総額÷返済回数=1回の返済額

たとえば、10万円をアドオン率(年率)10%で借り、10回で返済する場合、

10万円×10%=1万円

10万円+1万円=11万円

11万円÷10回=1万1000円

この場合、

返済回数: 10回

利息の総額: 1万円

返済総額: 11万円

となります。

アドオン方式の場合、実質年率より支払う利息が高くなってしまうのです。

たとえば、金利10%で10万円を借り、10回で返済していく場合、

実質年率10%の場合の利息総額・・・4,521円

アドオン率10%の場合の利息総額・・・1万円

金額、返済回数、金利は同じなのに、アドオン方式のほうがだんぜん高額になっていますね。

ですので、できるだけアドオン方式のローンは避けるようにしましょう。

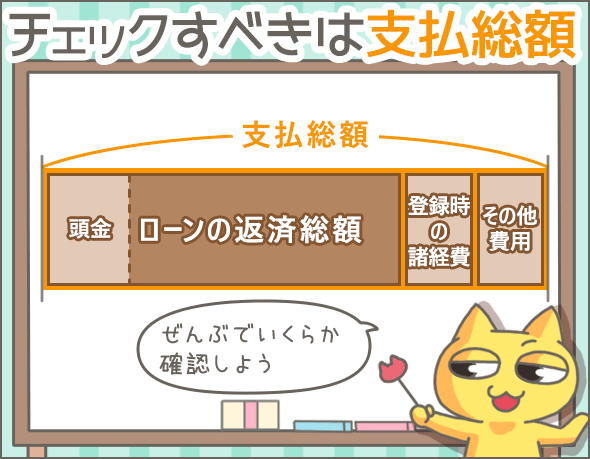

必ず確認すべきは支払総額

ここでいう支払総額とは、車の購入にあたり支払うすべての費用を指します。

おおまかにいえば、

『頭金+ローンの返済総額+登録に必要な諸経費+その他費用』ですね。

たとえば、『車体価格は値引きされたがローンの金利は高め』という場合、支払総額は高額になるかもしれません。

また、金利が同じ3%でも、実質年率とアドオン方式では返済総額に大きな差が生まれます。

さらに、『登録に必要な諸経費』に関しても、ディーラーによって手数料の金額が異なります。

ディーラーで見積りを行うときは、毎月の返済額だけではなく、トータルの支払額を必ず確認しましょう。

まとめ

いかがでしたか。

最後に、今回のポイントをまとめてみましょう。

ディーラーローンの審査に落ちる人の特徴

- 20代前半

- アルバイト・パート

- 専業主婦(自分で稼いでいない)

- 内定者(現在は無収入)

- 年収200万円以下

- 収入が不定期

- 勤続期間が短い

- 過去に金融事故を起こしている

- 他社借入れが多い

- 過去に、ローンやクレジットカードなどの支払いを延滞している

連帯保証人・頭金をつけると審査に通る?

- 連帯保証人をつけることで審査に通る可能性があるのはどんな人?

- 25歳以下

- 年収200万円以下

- 収入が不定期

- 勤続期間が短い

- アルバイト・パート

- 専業主婦

- 新卒内定者

- 審査の結果、融資額が希望額に届かなかった場合、差額を頭金として入れれば審査に通る

ディーラーローンのメリット

- 銀行のマイカーローンより審査に通りやすい

- 銀行のマイカーローンより審査が速い(最短数十分)

- 車購入と同時に手続きできるので手間がかからない

- 審査時に在籍確認が行われない

- 土日祝も審査・契約可能

- 車体価格が値引きされることもある

ディーラーローンのデメリット

- 銀行のマイカーローンにくらべて金利が高め

- 銀行のマイカーローンにくらべて最長返済期間が3~4年間ほど短い

- 完済するまで車が自分のものにならない(所有権はディーラーか信販会社にある)

ディーラーへ来店前に確認したいポイントは?

- 欲しい車種を扱っているか

- ディーラーローンの金利は何%か?

- キャンペーン(金利引き下げなど)は行っているか?

- ディーラーローンの金利は実質年率か、アドオン方式か?

- オプションがついているか?

いかがでしたか。

最後になりましたが、自動車ローンの比較のポイントについては、こちらをお読みください。

自動車ローン比較の話。とにかく損している人が多いから読んで欲しい

はじめて車を買う人のためのカーローン選び。ココだけは抑えたい10ポイント

また、銀行の自動車ローン・マイカーローンの審査基準や審査に通らない方の特徴についてはこちらで解説しています(新車購入が前提)。

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

- 自動車ローン比較の話。とにかく損している人が多いから読んで欲しい

- 自動車ローン審査に通らない!そんな時にチェックしたい9つのポイント

- ディーラーローンの具体的な審査基準と良い点、悪い点、注意点まとめ

- 自動車ローン滞納から車引き上げまでの流れを時系列&危険度で解説

- 実際に申し込んでわかったJAの自動車ローンの長所と短所【体験談】

- 自動車ローンに頭金は必要?頭金を払うメリット・払わないデメリット

- 徹底比較してわかった!労金(ろうきん)のカーローンの長所・短所

- 自動車ローンの申込資格・書類と審査に落ちる人のこんな特徴

- はじめて車を買う人のためのカーローン選び。ココだけは抑えたい10ポイント

- カーローン申込みに保証人は必要?保証人なしでローンを組むために

人気のログ(記事)ランキング

同じテーマの記事の一覧

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資(※)、無利息サービスが人気

※お申し込み時間や審査によりご希望に添えない場合がございます。

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短18分融資OK、おまとめ可

以前、日産のディーラーのローンを組もうとしたらNGでした、私は他のローンを組んでいないので、大丈夫だと思ったら父親の方に問題がありました、本当ですか?

ご家族の方にクレジットやローンの延滞、自己破産、反社会的勢力などいらっしゃった場合は、信用情報にて通らないことがあります。

お父さんの『何が』問題になったかは推測できませんが、父親が問題でローンが通らないことはありえます。

それは個人情報の明らかな流出であり、非常に問題だと思うがいかがなものか?