更新日:2018/07/20

価格.comの担当者に聞く!お得なカーローンの選び方

(0)

この記事を評価する

評価を設定してください ×

「マイカーローンって、販売店で契約するとすごく損をすることがあるんです。金利が数%違うだけで何万円も支払額が変わってくるので、即決してはダメなんですよ。」

こう話すのは価格.comで自動車ローンカテゴリを担当する山田さん。

山田さんいわく、ディーラーで勧められるがままローン(ディーラーローン)へ申込むと、割高なローンを組まされてしまうこともあるのだそう。

ディーラーとは、特定メーカーの車を専門に扱うお店です。幹線道路沿いによくみかけますよね。

そのディーラーの提供するローンが、一般的にディーラーローンと呼ばれます。

初めて車を買われる方はこのディーラーローンに申込む人が多いかもしれません。

しかし、マイカーローンは、銀行が提供するローンなどを含めると、実に膨大な種類のローンが存在します。

これらをきちんと比較して選んだほうがいいのですが、この比較が難しいと山田さんは言います。

単純に金利だけを比較すればいいと思いがちですが、そんなに単純なことではないらしいのです。

そこで、今回はマイカーローンの比較方法について、一体どう比較し、どのような手順で選んでいくべきなのか、山田さんにインタビューを行いました。

- これから車を買ってローンを組みたい!

- そんなにたくさん種類のマイカーローンがあるなんて知らなかった!

- これまで金利だけでマイカーローンを比較していた!

こういった方に向けた内容になっていますで、お読みいただければ、マイカーローンの支払額を抑えられるかもしれません。

- 目次

- 価格.comの担当者に聞く!お得なマイカーローンの選び方

- 万人におすすめのマイカーローンはない

- ディーラーローンと銀行ローンの違い

- 金利を比較するだけではダメ!

- STEP1:ディーラーローンの支払総額をチェック

- STEP2:銀行ローンの支払総額をチェック

- STEP3:ディーラーローンと銀行ローンの支払総額を比較

- 支払総額の比較時に注意すべきこと

- 最後に

価格.comの担当者に聞く!お得なマイカーローンの選び方

価格.com(カカクドットコム)といえば、家電をはじめ、さまざまな商品の価格を比較し、より安値で購入できる店舗を教えてくれる便利なサイトです。

誰でも一度は利用された経験があるのではないでしょうか。

今回は、価格.com流のマイカーローン選びのポイントをお伝えいたします。

万人におすすめのマイカーローンはない

― ずばり、家族や友人から「マイカーローンを組みたい」と相談を受けたら、どこをおすすめしますか?

やはりそこからきましたか~!

価格.comに勤めていると、実際に家族や友達からよく聞かれるんですよ。

「◯◯を買いたいから、おすすめを教えて」と(笑)。

でも、おすすめできる商品って、人によって違いますよね。

「誰にとっても一番」の商品なんてないのです。

これはマイカ-ローンも同じだと思います。

― 自動車の購入時には販売店からディーラーローンを勧められるので、そこで申し込んでしまう人も多そうですよね。

そうなんですよ!

でも、銀行のローンのほうが支払額を低くおさえられる可能性があります。

できれば、ディーラーローンで即決せずに、他のローンともしっかり比較してほしいですね。

― 具体的にどのように比較すればいいですか?

今回は、私がおすすめしたい比較方法を紹介していきたいと思います。

まず比較をするには、マイカーローンにどんな種類があるか、それぞれの特徴やメリット・デメリットを理解しておく必要があるでしょう。

マイカーローンの種類について、簡単にご説明しますね。

ディーラーローンと銀行ローンの違い

― マイカーローンにはどんな種類があるのですか?

マイカーローンは大きく分けると、ディーラー(販売店)ローンと、それ以外のローンに分けられます。

それ以外のローンというのは、主に銀行や信用金庫などの金融機関が提供しているローンのことです。信用組合やJAなどでも提供している場合がありますね。

今回は、主な選択肢として、ディーラーローンと銀行ローンについて詳しく説明していきます。

― ディーラーローンと銀行ローンは、それぞれどんな特徴があるのですか?

メリット・デメリットをまとめるとこんな感じですね。

| ディーラーローン | 銀行ローン | |

|---|---|---|

| メリット |

|

|

| デメリット |

|

|

銀行ローンは金利が低め

― ディーラーローンよりも銀行ローンのほうが、低金利なのですか?

はい。

一般的には、銀行ローンのほうが金利は低めと言われています。

銀行ローンの金利は、平均で2%~4%程度。

対して、ディーラーローンの平均は、4%~10%程度です。

ただし、ディーラーにも銀行並みに低金利のローンを提供する店舗がありますし、「金利引き下げ」や「○万円キャッシュバック」などのキャンペーンを行うこともあります。

そのため、金利だけでなく、キャンペーンなども加味したうえで比較する必要があるのです(後ほど詳しく説明)。

車検費用まで借りられる銀行ローン

― 銀行ローンは自動車購入以外にも利用できるのですか?

はい。

車体費用のほか、下記のような費用をローンに組み込める場合が多いです。

- カーナビなどのオプション費用

- 車検費用

- 自動車税

- 免許取得費用

- 駐車場代

- 車庫の建設費用

また、個人からの車の購入時に利用できることもあります。

最近はネットオークションで車が売買されていますからね。

一方、ディーラーローンの場合、基本的にローンに組み込めるのは車体費用のみです(一部のディーラーローンは車体費用以外の組み込みも可)。

そのため、まとまったお金を用意できない場合や、車検費用・免許取得費用などが同時に必要になる場合は、銀行ローンを選んだほうが無難です。

※編集より補足

銀行ローンの場合、実際に「どの費用をローンに組み込めるか」は銀行によって異なるので、注意してください。また、ディーラーローンのなかには、オプション費用など車体価格以外の費用を組み込めるローンがあります。

ディーラーローンは手続きが楽

― ディーラーローンは「手続きが楽」と聞きますが?

はい。

ディーラーローンは、車体購入時にローンの手続きができてしまいます。

その場で書類を書くだけで済むのです。

一方、銀行ローンの場合、銀行に出向くか、ネットバンキングで手続きをしなければなりません。

融資されるまで、はやくとも数日~1週間はかかります。

時間がない方や、面倒な手続きをしたくない方には、ディーラーローンをおすすめします。

銀行ローンは審査が厳しい

― 銀行ローンは審査が厳しいのですか?

はい。

ディーラーローンよりも銀行ローンのほうが厳しいです。

ディーラーは「とにかく車を売りたい」と思っているので、ローン審査の融通が利きやすいです。

しかし、銀行ローンは、「本当に返済ができるかどうか」をしっかり審査します。

そのため、職業や年収によっては審査に通りません。

だからといって、たくさんの銀行ローンに手当たり次第に申し込んではダメですよ。

返って、審査で不利になってしまいます。

※編集より補足

「短期間で複数のローンに申込むと審査に不利になる」という話はよく聞きますが、実際は銀行など各金融機関の判断によるので、一概には言えません。ただし、以前、別の銀行や消費者金融を調査したところ、「短期間で複数のローンに申込むと審査が長引く、もしくは不利になる」と答えていた金融機関がありました。

― ほかにも両者の違いはありますか?

返済期間の設定やローン返済中の車両所有権などにおいて違いがあります。

返済期間の設定は、ディーラーローンが最大5年程度なのに対し、銀行ローンは最大10年程度と長めです(ただし銀行によって異なります)。

車両の所有権は、ディーラーローンの場合、ディーラーに所有権がありますが、銀行ローンでは、購入者に所有権があります。

※編集より補足

ディーラーローンの詳しい解説詳しい解説はこちらをご覧ください。

金利を比較するだけではダメ!

ここから、山田さんに「価格.com流マイカーローンの比較方法」を解説してもらいます。

お得なローンを選ぶには、どのように比較すればいいのでしょうか?

― できるだけ支払額をおさえたいなら、「とにかく金利の低いローン」選べばいいのでは?

もちろん、基本的には金利の低いローンのほうがお得です。

しかし、金利を比較するだけでは、本当にお得なローンは選べません。

ディーラーローンには、キャッシュバックや値引きがあるからです。

たとえば、以下のようなケースをご覧ください。

| ローン名 | 金利 | 特典 |

|---|---|---|

| 銀行Aのローン | 3% | なし |

| ディーラーBのローン | 4% |

|

このケースでは、銀行Aのほうが低金利ですが、値引きやキャッシュバックを踏まえるとディーラーBのほうがお得です。

つまり、金利だけを比較してもお得なローンは選べないということですね。

しっかりとシュミレーションして、支払総額を比較する必要があります。

― 価格.comのサイト上で、ディーラーローンと銀行ローンの支払総額を比較できますか?

残念ながら、当サイトではディーラーローンの情報は掲載しておりません。

ディーラーローンの場合、販売店によって金利や値引きの条件がまったく違います。

ですから、ディーラーローンをすべて網羅して比較することが難しいのです。

ディーラーローンの支払総額は、販売店に行ってその場で確認していただかなければなりません。

STEP1:ディーラーローンの支払総額をチェック

ディーラーローンの支払総額はどうやって計算する?

― ディーラーローンの支払総額は、どのようにチェックすればいいでしょうか?

「トータルでいくら支払うことになるのか」をディーラーにたずねてください。

具体的には、下記の合計が支払総額です。

- ローンの返済総額(元金+利息+手数料)

- ローンの頭金

- ローンに含まれない諸経費(オプション・税金など)

ローンの返済だけでなく、トータルでいくらなのか明らかにしておく必要があります。

※編集より補足

ディーラーによっては、「ローンの頭金」と「ローンに含まれない諸経費(税金・オプションの費用など)」が一緒くたにされています。

― 具体例を教えてください

たとえば、ナカイさん(仮)が、ディーラーCに提案されたのはこのようなプランです。

| 車体価格 | 300万円 |

| オプション費用 | 20万円 |

| 税金・保険料(自賠責保険) | 30万円 |

| 返済期間 | 60ヶ月(5年) |

| 金利 | 6% |

| 特典 | 車体価格5%値引き |

この場合、車体価格は5%値引きされるので285万円になります。

また、ディーラーCでは、税金と保険料はローンに含めないので、頭金として支払う必要があります。

この場合、ナカイさんの支払総額は、

| ローンの返済総額(元金+利息+手数料) | 330万5,940円(月々の返済額、5万5,099円) |

| ローンの頭金(オプション費用+税金+保険料) | 50万円 |

| 合計 | 380万5940円 |

このように、ディーラーローンの支払総額を計算するときは、値下げ・金利引き下げ・キャッシュバックなどを踏まえたうえで計算するようにしてください。

※編集より補足

ローンの返済総額は、元金(285万円)・金利(6%)・返済期間(60ヶ月)をもとに計算しています。

ディーラーローンで気をつけたいこと

― ディーラーローンを検討するときの注意点を教えてください。

このような点に注意してください。

- キャンペーンは本当に得なのか

- 残価設定ローンは自分にとってメリットがあるのか

- 複数のディーラーで見積もりをとろう

キャンペーンは本当に得なのか

― 「キャンペーンは本当に得なのか」とはどういうことですか?

「今だけキャンペーンで○万円値引き」などと言われると、とてもお得なように感じるかもしれません。

しかし、支払総額を比較してみなければ、本当にお得かどうかはわかりません。

お得感に流されて即決せず、冷静になって比較してみましょう。

※編集より補足

ディーラーローンはディーラーが運営するローンではありません。ディーラーはあくまでも販売店で、実際にローンを運営しているのは信販会社です。ディーラーは、ディーラーローンの契約が取れれば、信販会社からマージン(手数料)が入ります。そのため、ディーラーはディーラーローンを勧めてきます。

― ディーラーローンのキャンペーンには、どのようなものがありますか?

たとえば このようなものです。

- 金利引き下げ

- キャッシュバック

- (中古車を下取りする前提)中古車の買取額を上げる

また、なかには、巧妙な方法で値下げをアピールするディーラーもあります。

たとえば、もともとの金利が4%なのにもかかわらず、はじめに「金利8%」と提示するパターン。

この場合、金利の引き下げ交渉を行うことになるのですが、お客さんとしては「4%も下がった」と思い、すごくお得に感じてしまいますよね...。

残価設定ローンは自分にとってメリットがあるのか

― ディーラーに「残価設定ローン」を勧められることがありますよね。これはどのようなローンなのでしょうか?

残価設定ローンの場合、数年後に車を買い替えると仮定してローンを組みます。

例を出しましょう。

ナカイさんが購入予定の新車の値段は300万円。

それが、3年後はおよそ半額の150万円で売れると仮定します。

この場合、「3年後は150万円で売れる」という予想のもと、3年間で150万円を返済するローンを組むのです。

― 残価設定ローンにはどんなメリット・デメリットがあるのでしょうか?

メリットは、この3つです。

- 月々の返済額が少ない

- 金利が低く設定されている

- 返済期間終了後、ディーラーに買い取ってもらえるという安心感

また、デメリットはこのようになっています。

- 返済期間終了後も車を所有したい場合、残高を一括返済するか、ローンの継続が必要

- ローンを継続する場合、高金利になるケースが多い

- 車の買取価格が当初の設定を下回る可能性がある

※編集より補足

残価設定ローンについてはこちら、また、残価設定ローンを利用した人の体験談はこちらを参照してください。

― 返済期間終了後は、最初に決まった残価で買いとってもらえるのですか?

それは契約によって異なります。

国産車の多くの車種は残価が保証されていると聞きますが、契約によっては残価保証がないこともあるのです。

「半額で売れる」という認識で支払っていたのに、フタをあけてみれば新車価格の20~30%程度にしかならなかった...というケースもあります。

また、返済中に事故を起こして車両にキズを付けたり、規定の走行距離をオーバーしてしまった場合、買取価格が下がることもあるのです。

買取価格が下がると、引き取り時に精算を要求され、思わぬ出費となってしまいます。

また全損事故を起こすと、買取は不可となり、支払いだけが残ります。

契約内容には十分気をつけなくてはいけません。

― 残価設定ローンはお得なローンといえるでしょうか?

次々と車を買い替えたい方にとってはお得かもしれません。

しかし、それなら通常のローンを組んで、数年後に売り、そのお金をローンの残高にあてればいいだけです。

あえて残価設定ローンをおすすめする理由はないように思います。

― 残価設定ローンの支払総額はどのように計算すればいいですか?

買取価格などの不確定な要素が多いので支払総額を計算しづらいです。

念のため、残価設定ローンを利用しないと仮定して(通常のディーラーローンで支払うと仮定して)支払総額を算出したほうがいいでしょう。

たとえば、300万円の新車を購入する場合は、300万円全額をローンで支払うと仮定して支払総額を算出しましょう。

必ず複数のディーラーで見積もりをとること!

― 複数のディーラーから見積もりをもらうべきですか?

はい。

できるだけ複数のディーラーを回って支払総額の見積もりをとりましょう。

ディーラーは、ひとつのメーカーにつき1社というわけではありません。

たとえば、トヨタの場合、トヨタ、トヨペット、ネッツトヨタ、トヨタカローラなど、複数のディーラーが存在します。

それぞれ別の会社なので、扱っているローンも異なります。

また、同じ看板を掲げていたとしても、店舗によってキャンペーンの内容は異なります。

そのため、できるだけ複数の店舗で見積もりをとるべきです。

― 同じ車でも、ディーラーによって支払総額に差がありますか?

ディーラーによって支払総額に差が出る可能性が高いです。

たとえば、さきほど紹介したナカイさんの例を見てみましょう。

ナカイさんは、ディーラーCから下記のような提案を受けました。

| 車体価格 | 300万円 |

| オプション費用 | 20万円 |

| 税金・保険料(自賠責保険) | 30万円 |

| 返済期間 | 60ヶ月(5年) |

| 金利 | 6% |

| 特典 | 車体価格5%値引き |

この場合、支払総額は380万5,940円でしたね。

次に、ナカイさんがDというディーラーで見積もりをとったとしましょう。

Dは下記のような条件を提示してきました。

| 車体価格 | 300万円 |

| オプション費用 | 20万円 |

| 税金・保険料(自賠責保険) | 30万円 |

| 返済期間 | 60ヶ月(5年) |

| 金利 | 3% |

| 特典 | なし |

ディーラーDは金利を3%に下げてくれましたが、車体価格の値引きはありません。

| ローンの返済総額(元金+利息+手数料) | 323万4,420円(月々の返済額、5万3,907円) |

| ローンの頭金(オプション費用+税金+保険料) | 50万円 |

| 合計 | 373万4,420円 |

この場合、支払総額は373万4,420円となります。

ディーラーCと比べると、Dのほうが7万円ほどお得であるあることがわかりました!

このように、複数のディーラーで支払総額の見積もりをとり、もっとも条件の良いローンを決めましょう。

そして、すぐに契約はせず、見積書を持って、いったん家に帰りましょう。

次は、「STEP2:銀行ローンの支払総額をチェック」についてお話していきます。

STEP2:銀行ローンの支払総額をチェック

― 銀行ローンの支払総額はどうチェックすればいいでしょうか?

ディーラーローンのときと同様、

- ローンの返済総額(元金+利息+手数料)

- ローンの頭金

- ローンに含まれない諸経費

これらを合計して算出すればOKです。

― 比較対象の銀行ローンはどこから見つけてくるのですか?

手前味噌で恐縮ですが、今回は、価格.comの「マイカーローン・自動車ローン比較」を利用します。

― やはり価格.comが便利ですか?(笑)

主要ネット銀行や地方銀行のマイカーローンを一括で比較できるので、便利だとは思います(笑)

順を追って説明してきましょう。

※編集より補足

価格.comの「マイカーローン・自動車ローン比較」は、全国のマイカーローンをすべて網羅しているわけではありません。たとえば、信金・信組・労金・JAバンクなどが運営するマイカーローンは掲載されていません。山田さんによれば、「今後、より多くの金融機関の情報を掲載するために日々頑張っております」とのことでした。

価格.comで低金利のローンを探す方法

― 価格.comの使い方を教えてください

次の手順で行ってみてください。

- 1条件を入力

- 2最高金利が低い順にチェック

- 3申込資格をチェック

- 4支払総額を確認

1.条件を入力

― 何を入力すればいいでしょうか?

まず、こちらをごらんください。

価格.com「マイカーローン・自動車ローン 返済額シミュレーション」

http://kakaku.com/loan/auto-loan/simulation/

ここでまず、条件を入力していきます。

さきほどのナカイさんの例ですと、

| 新車/中古車 | 新車 |

| 借入金額 | 300万円 |

| 支払期間 | 60ヶ月 |

| 金利(実質年率) | 3% |

| ボーナス月の上乗せ金額 | 0円 |

このような条件を入力することになります。

なお、オプション費用・税金・保険料はローンに含めず、現金で支払うことを前提としています。

条件の入力が終わったら、「シミュレーションする」をクリック。

すると、マイカーローンがランキング形式で表示されます。

2.最高金利が低い順にチェック

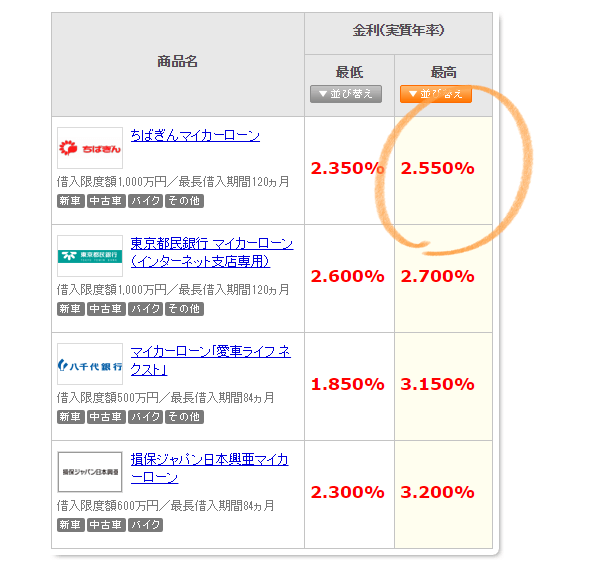

― このランキングでは、最低金利と最高金利が両方表示されていますね。どちらをみればいいのでしょうか?

金利は、最低金利ではなく、最高金利に注目してください。

銀行が提示する金利のうち、どの利率が適用されるかは、審査を受けてみないとわかりません。

そのため、最高金利でシミュレーションしておいたほうが無難です。

ちなみに、最低金利は、「信用が高い」「借入額が大きい」「その銀行で住宅ローンを借りている」など、限られた条件でなければ適用されないので注意しましょう。

― わかりました。「最高金利が低い順」にみればいいのですね。

はい。

たとえば、さきほどのナカイさんの条件だと、このような結果になります(2016年3月現在)。

この場合、1位は「ちばぎんマイカーローン」で、最高金利は2.55%ですね。

※編集より補足

金利には2種類あります。変動金利と固定金利です。固定金利の場合、契約時からローン完済時まで利率が変わりません。変動金利の場合は半年ごとに利率が変動します。利率上昇のリスクがありますので、もともとの利率が低く設定されています。

3.申込資格をチェック

― 最高金利がもっとも低いローンを選べばいいのでしょうか?

いいえ。

もう少しお待ちください(笑)

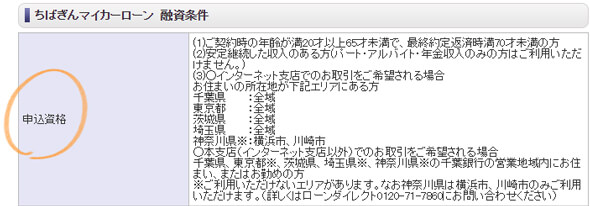

最高金利がもっとも低いローンを確認したら、今度はそのローンの申込資格を確認してください。

たとえば、ちばぎんマイカーローンの申込資格をチェックしてみましょう。

ちばぎんマイカーローンに申込めるのは、下記のような人に限られます。

- 20歳以上65歳未満で完済時70歳未満

- 安定・継続した収入がある(パート・アルバイト・年金収入のみの場合はNG)

- 住まいが千葉県、東京都、茨城県、埼玉県、神奈川県(横浜市、川崎市のみ)のうちいずれか(インターネット支店で取引する場合)

これらの条件に当てはまらなかった場合は、2位以降のローンの申込資格をチェックしてください。

そうして、「自分が利用できるもっとも低金利な銀行ローン」を探してください。

4.支払総額を確認

― 支払総額はどのように確認できますか?

ランキングに、「総返済額」と「月々の返済額」が表示されます。

たとえば、ちばぎんマイカーローンの場合、最高金利を適用した場合の返済総額は319万8,540円となります。

これに、ローンには含めないオプション費用・税金・保険料を足してみましょう。

合計すると、

| ローンの返済総額(元金+利息+手数料) | 319万8540円(月々の返済額、5万3,309円) |

| オプション費用+税金+保険料 | 50万円 |

| 合計 | 369万8,540円 |

369万円8540円となります。

STEP3:ディーラーローンと銀行ローンの支払総額を比較

― これで、ディーラーローンと銀行ローン、それぞれの支払総額が出揃いましたね。

はい。

では、ナカイさんのケースで、ディーラーローンと銀行ローンの支払総額を比較してみましょう。

まず、両ローンの変わらない条件は下記です。

| 車体価格 | 300万円 |

| オプション費用 | 20万円 |

| 税金・保険料(自賠責保険) | 30万円 |

| 返済期間 | 60ヶ月(5年) |

また、オプション費用・税金・保険料はいずれも現金で支払うという前提でした。

この場合、ディーラーDのローンの返済総額は、323万4,420円。

一方、ちばぎんマイカーローンの返済総額は、319万8,540円でした。

つまり、ちばぎんのほうがディーラーDよりも3万円ほどお得になるということです。

― 比較の結果、ディーラーローンのほうがお得になるケースもあるのでしょうか?

もちろんあります!

銀行ローンのほうがお得とは限りません。

たとえば、ディーラーローンのキャンペーン中で、金利が銀行ローン並に下がったり、車体価格が大きく値下げになることもあります。

ですから、銀行ローンもディーラーローンも支払総額で比較しましょう。

支払総額の比較時に注意すべきこと

― 最後に、ディーラーローン・銀行ローン問わず、支払総額を比較するときに注意すべきことはありますか?

下記の点を注意していただきたいですね。

- 保証料(手数料)はいくらなのか

- 繰上げ返済は可能か

保証料(手数料)がいくらかかるか?

― 保証料とは何でしょうか?

保証料とは、ローンの保証会社に支払う手数料のことです。

多くの場合、金利に含まれているのですが、まれに金利とは別に請求されることがあります。

たとえば、「金利3%」 と表示されていたのに、後から「保証料の1%を加算するので計4%」などと言われる場合があるのです。

※編集より補足

保証会社とは、ローンの審査や、返済が滞った場合に催促や回収を行う会社です。マイカーローンを契約すると、信販会社や銀行とは別に、保証会社とも契約をすることになります。これは、ディーラーローン、銀行ローン、どちらの場合も同様です。

― 保証料はどのように確認すればいいでしょうか?

ディーラーローンの場合、見積もりのときに「金利は保証料込みですか?」と聞いておきましょう。

また、銀行ローンの場合は、銀行のホームページを確認するか、電話で問い合わせて確認しましょう。

ちなみに、価格.comに掲載している銀行ローンの金利はすべて保証料込みです。

(2016年3月現在)

繰上げ返済は可能か

― 繰上げ返済についても確認しておいたほうがいいのですね?

はい。

繰上げ返済をするかどうか、ローン契約時にはわからないと思います。

でも、繰上げ返済をすれば、支払総額をおさえることができるのは間違いありません。

余裕があるときに繰上げ返済ができるローンのほうがいいですね。

― どのようなことを確認すればいいでしょうか?

このようなことを確認してください。

- 繰上げ返済の開始時期

- 繰上げ返済の手数料

- 繰上げ返済の単位

繰上げ返済の開始時期

ローンの返済を開始して、一定期間が過ぎないと、繰上げ返済できない場合があります。

たとえば、「返済開始から1年以上経たないと繰上げ返済できない」ケースなどです。

このような条件が付いているかどうかを確認しましょう。

繰上げ返済の手数料

なかには、繰上げ返済時に手数料を必要とするローンがあります。

金額は5000円程度です。

繰上げ返済時に手数料がかかるかどうかも事前に確認しておきましょうね。

繰上げ返済の単位

繰上げ返済の単位が定められているケースもあります。

たとえば、「1万円単位」「10万円単位」などです。

単位が大きいとなかなか繰上げ返済できませんよね。

こちらも事前に確認しておきましょう。

最後に

― わかりやすいお話をありがとうございました。

はい。

最初に申上げたように、どのローンがお得かは人によって違います。

今回お話した選び方でしっかりと比較していただくことが、お得なローンを選びの近道なのです。

― 山田さん、今回は本当にありがとうございました!

自動車ローン比較の話。とにかく損している人が多いから読んで欲しい

取材協力

価格.comで自動車ローンカテゴリを担当する山田さん

- 価格.comのマイカーローン・自動車ローン比較

http://kakaku.com/loan/auto-loan/ - 自動車ローンの返済額シミュレーション・計算

http://kakaku.com/loan/auto-loan/simulation/

今回のインタビューはファイグー取材班が価格.com社にお伺いして行ったものですが、いわゆる記事広告ではありません。金銭の授受等もありませんので、ファイグーの公平性・中立性は損なわていないと考えております。

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

- 自動車ローン比較の話。とにかく損している人が多いから読んで欲しい

- 自動車ローン審査に通らない!そんな時にチェックしたい9つのポイント

- ディーラーローンの具体的な審査基準と良い点、悪い点、注意点まとめ

- 自動車ローン滞納から車引き上げまでの流れを時系列&危険度で解説

- 実際に申し込んでわかったJAの自動車ローンの長所と短所【体験談】

- 自動車ローンに頭金は必要?頭金を払うメリット・払わないデメリット

- 徹底比較してわかった!労金(ろうきん)のカーローンの長所・短所

- 自動車ローンの申込資格・書類と審査に落ちる人のこんな特徴

- はじめて車を買う人のためのカーローン選び。ココだけは抑えたい10ポイント

- カーローン申込みに保証人は必要?保証人なしでローンを組むために

人気のログ(記事)ランキング

同じテーマの記事の一覧

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資(※)、無利息サービスが人気

※お申し込み時間や審査によりご希望に添えない場合がございます。

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短14分融資OK、おまとめ可

もし誰かの役に立ちそうだと思っていただけたなら、下のボタンから共有をお願いします。

コメントを投稿できます!