更新日:2022/03/30

自動車ローン審査に通らない!そんな時にチェックしたい9つのポイント

(0)

この記事を評価する

評価を設定してください ×

「欲しいクルマがあるから自動車ローンを申込もう!」

いざ申込んだはいいものの、ローンの審査に通らない...。

一体何がいけないの!?

自動車ローンの審査は、様々な要素から判断されて結果が出るので、一概に「これが原因だ!」と言い切ることはできませんが、それでも一般的に「重視されるポイント」というものはあります。

今回は、カーローンの審査で特にチェックされるポイントを詳しく調査してみました。

実際に、金融業者(大手銀行、地方銀行、大手信販会社、信用金庫)の元担当者にヒアリングを行っています(※1)。

これからカーローンに申込みたい方、カーローンの審査に落ちてしまった方は、ぜひ参考にしてみてください。

※1

金融業者の元社員にアドバイスをもらうにあたり、次のような条件でローンを申込んだという設定にしました。

・申込者は安定した収入のある成人の社会人

・購入するのは新車の普通乗用車

・借入希望額は200万円

・頭金は50万円用意

上記の条件で自動車ローンに申込みをした場合、どのようなことが原因で審査に落ちるのか、聞いてみました。

- 目次

- 過去に金融事故を起こしていたら高確率で審査に落ちる

- 過去に延滞していたら審査に落ちる可能性がある

- 今、抱えているローンの返済額が合否のポイント

- キャッシングの借入れが多いと審査に落ちやすくなる

- 他のローンに同時申込みしていると審査に落ちやすくなる

- 年収200万円以下は要注意

- アルバイトの審査通過は困難

- 勤続1年未満はもう少し待つべき

- ウソをついたら審査に落ちます

- その他の審査に落ちる理由

- まとめ

過去に金融事故を起こしていたら高確率で審査に落ちる

ローンやクレジットカードの返済中に問題が起こると、俗に「金融事故が起きた」と言われます。

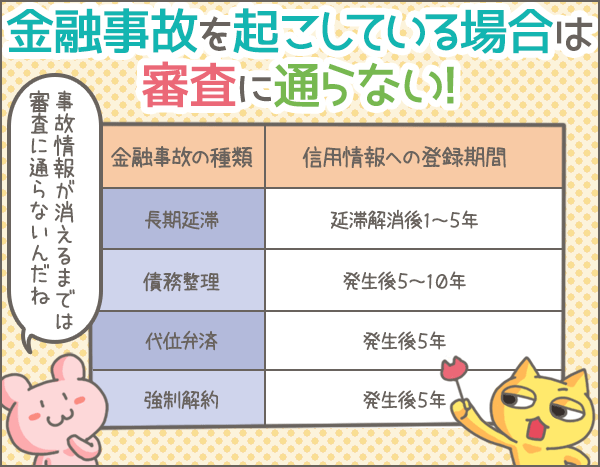

主な金融事故の種類をまとめてみました。

金融事故の種類 内容 長期延滞 ローン(種類問わず)・クレジットカード・携帯機種代金の割賦払い・奨学金などの支払いを2~3ヵ月以上延滞した 債務整理 債務整理(借金を整理して減らす手続き)を行った

例)任意整理、破産など代位弁済 保証会社が支払いを肩代わりした 強制解約 支払いの長期延滞などを理由に、金融業者(銀行・消費者金融・クレジットカード会社・携帯電話会社等)から契約を打ち切られた

過去に金融事故を起こしている人は、高確率で審査に落ちます。

なぜ金融事故を起こしたとわかるの?

過去に金融事故を起こしているかどうかは、その人の信用情報をみればわかります。

信用情報とは、個人のローンやクレジットカードの利用履歴、借入額、返済状況などの記録のこと。

私たちの信用情報は、信用情報機関という団体で管理されており、信用情報機関に加盟している金融業者は、必要に応じて信用情報を確認することができるのです。

たとえば、ローンの審査では、金融業者が信用情報機関を通して申込者の信用情報を確認します。

ここで自動車ローンを扱う8業者の元審査担当者に、

「信用情報に金融事故の記録があったら審査に落ちるか?」

を聞いてみました。

| 審査の 合否 |

備考 | |

|---|---|---|

| A信用金庫 | 否 | |

| B信用金庫 | △ | 長期延滞だけなら審査に通る可能性あり |

| C信用金庫 | 否 | |

| D銀行 (地方) |

否 | |

| E銀行 (地方) |

否 | |

| F銀行 (大手) |

△ | 長期延滞だけなら審査に通る可能性あり |

| G銀行 (大手) |

否 | |

| H信販会社 | △ | 債務整理から5年以上経過していたら審査に通る可能性あり |

半分以上の業者では、「否(審査に落ちる)」という判断でしたが、一部判断の異なる金融業者もあるようです。

B信用金庫の元担当者談

長期延滞の記録が残っていても、すでにその借入れが完済済みであれば、審査に通る可能性があります。

F銀行の元担当者談

信用情報に長期延滞の記録があったとしても、すでに延滞が解消されていれば(※2)、審査に通る可能性はあります。

※2

信用情報には「延滞分を支払い終わった(延滞解消)」の記録も残ります。

すごく昔の金融事故まで確認されるの?

金融事故の記録は半永久的に残るわけではありません。

金融事故の種類 信用情報への登録期間 長期延滞 延滞解消後1~5年 債務整理 発生後5~10年

(破産以外は最長5年)代位弁済 発生後5年 強制解約 発生後5年

決められた登録期間を過ぎれば記録は消えてしまいます。

家族が金融事故を起こすと自分にも影響する?

家族の金融事故が審査に悪影響を及ぼすこともあるようです。

A信用金庫の元担当者談

同居家族の信用情報に金融事故の記録がある場合は、契約できません。

B信用金庫の元担当者談

同居者に金融事故歴(代位弁済や債務整理など)があった場合、審査に落ちる可能性があります。

G銀行の元担当者談

自社情報に、申込者の同居家族の事故歴があったら、融資しないことが多いです。

ただし、「家族の信用情報までは確認しない(※3)」という業者のほうが多数派でした。

※3

家族が連帯保証人になる場合は別です。この場合は審査の際に連帯保証人の信用情報や金融事故歴も確認されます

自分の信用情報を確認する方法

信用情報機関に開示請求すれば、自分の信用情報を確認することができます。

現在、日本には3つの信用情報機関があるので、それぞれの情報をまとめてみました。

| 機関名 | 信用情報の確認方法 | 費用 | 信用情報の確認方法についての詳細 |

|---|---|---|---|

| 株式会社 シー・アイ・シー (CIC) |

|

500~1,000円 (窓口以外1,000円) |

http://www.cic.co.jp/mydata/index.html |

| 株式会社 日本信用情報機構 (JICC) |

|

500~1,000円 (窓口以外1,000円) |

http://www.jicc.co.jp/kaiji/index.html |

| 全国銀行 個人信用情報センター (KSC) |

|

1,000円 | http://www.zenginkyo.or.jp/pcic/open/ |

自分の信用情報に不安があるなら、実際に開示請求して確認してみましょう。

過去に延滞していたら審査に落ちる可能性がある

「ローンやキャッシング等の延滞履歴があると、審査に落ちる可能性がありますか?」

この問いに対して、ほぼ全社「YES」の回答でした。

なお、ここでいう「延滞」とは、「長期延滞にはあたらない短期の延滞のこと」です。

短期延滞も、信用情報に記録が残ります。

各社、どのような基準があるのでしょうか?

D銀行の元担当者談

ローン(種類問わず)・キャッシング・クレジットカードの支払状況はチェックします。特によく見られるのは、直近1年分です。過去1年間で、数日程度の延滞が2~3回程度であれば問題ありませんが、それ以上だと審査に影響してくるでしょう。また、他社の自動車ローンからの借換えの場合は、「その自動車ローンの支払いを直近1年間は延滞してないこと」が必須条件になります。

B信用金庫の元担当者談

過去5年分の延滞履歴は信用情報に残っているので、一応すべてチェックしていました。特にチェックしていたのは、ローン(種類問わず)・クレジットカード・携帯電話機種の割賦払いの延滞記録です。月越延滞(月をまたいで延滞している状態)があると、金融業者の心証も悪くなり審査も通りづらくなります。月越延滞が2回以上あると、審査に通る見込みはほとんどありません。

G銀行の元担当者談

信用情報に記録されている延滞の情報はすべてチェックします。直近2ヶ月分の支払いを延滞している場合や、直近の支払いが未払いの場合は、審査通過が難しいでしょう。

今、抱えているローンの返済額が合否のポイント

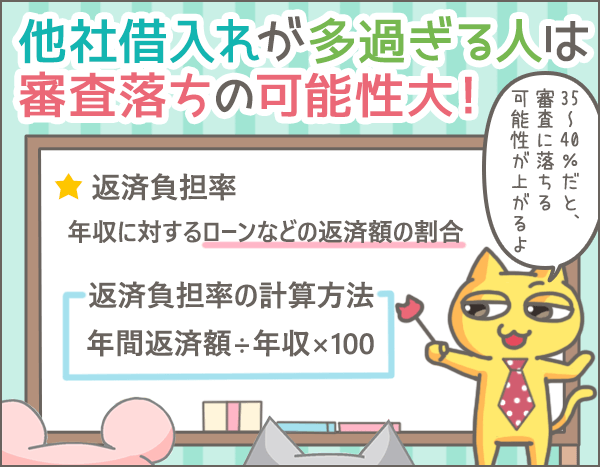

自動車ローンの審査では、「返済負担比率がOO%以上だと審査に落ちる」という基準を採用している金融業者が多いようです。

返済負担比率とは、年収における年間返済額の割合のこと。

年間返済額とは、その人が支払っている年間の返済額の合計のことです。

では、年間返済額には何の支払いが含まれるのでしょうか?

こちらは金融業者によって異なりますが、主に下記のようなものが含まれます。

- ローン(種類問わず)

- カードローン・クレジットカードのキャッシング

- クレジットカードの分割払い・リボ払い

- 携帯機種代金の割賦払い

- 奨学金

ただ、業者によって細かい違いはあるようです。

| 「年間返済額」に含まれる主な支払い | |

|---|---|

| A信用金庫 |

|

| B信用金庫 |

|

| D銀行(地方) |

|

| E銀行(地方) |

|

| F銀行(大手) |

|

もちろん、今回申込む自動車ローンの支払額(予定)も年間返済額に含めて計算します。

返済負担比率の計算方法

返済負担比率は下記の式で算出できます。

年間返済額÷年収×100=返済負担比率(%)

たとえば、下記のような方が自動車ローンに申込む場合、返済負担比率は何%になるのでしょうか。

- 年収500万円

- 住宅ローンで毎月10万円(年間で120万円)を支払中

- 携帯機種代金の割賦払いで毎月5,000円(年間6万円)を支払中

- クレジットカードのリボ払いで毎月1万円(年間12万円)を支払中

- 自動車ローンで毎月3万円(年間36万円)を支払予定

この場合、年間返済額は、

120万円+6万円+12万円+36万円=174万円

174万円なので、返済負担比率は、

174万円÷500万円×100=34.8%

34.8%となります。

返済負担比率が何%以上だと審査に落ちる?

では、具体的に、返済負担比率が何%だと審査に落ちる可能性が出てくるのでしょうか?

| 審査に落ちる可能性があるのは? | |

|---|---|

| A信用金庫 | 35%以上 |

| B信用金庫 | 40%以上 |

| D銀行(地方) | 40%以上 |

| E銀行(地方) | 35%以上 |

| F銀行(大手) | 35%以上 |

A信用金庫・E銀行・F銀行の元担当者談

返済負担比率が35%以上になると契約が難しくなりますね。

B信用金庫・D銀行の元担当者談

返済負担率が40%以上だと、審査に落ちる可能性が高いです。

年間返済額に含む支払いの種類など、細かい基準は金融業者ごとに異なりますが、目安にしてみてください。

キャッシングの借入れが多いと審査に落ちやすくなる

年収における借入れの割合が高いと審査に落ちてしまう場合もあるようです。

F銀行の元担当者談

他社借入れ(※4)のうち無担保の借入れと、今回申込む自動車ローンの合計額が年収の50%超だと契約は難しいです。

E銀行の元担当者談

他社借入額(※4)の合計が、年収の30%を超えると審査落ちの可能性があります。

※4

ここでいう「借入れ」には、ローン(種類問わず)・キャッシング・クレジットカードのショッピング利用(分割払い・リボ払い)・奨学金・携帯機種の割賦払い等が含まれます。また、キャッシングやカードローンの場合、実際の借入額ではなく利用限度額を借入額とみなして計算することもあります。

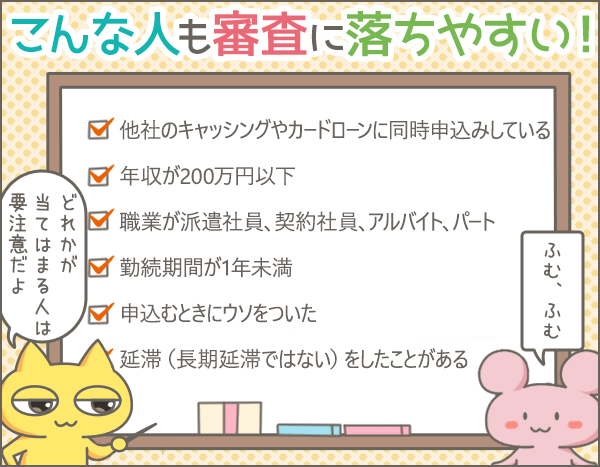

他のローンに同時申込みしていると審査に落ちやすくなる

自動車ローンを申込む前後で他社のローンに申込みをしていた場合、審査に悪影響が出ることもあるようです。

E銀行の元担当者談

明確に決められているわけではありませんが、3日間以内に5件以上のローンやクレジットカードなどに申込みしていると、審査に落ちる可能性が高まります。

D銀行の元担当者談

1~2ヶ月以内に、消費者金融など高金利のローンに申込みをしていたら、審査に落ちる可能性が高いです。

年収200万円以下は要注意

年収が一定の条件をクリアしていないと審査に落ちます。

| 審査に落ちる可能性があるのは? | |

|---|---|

| A信用金庫 | 年収150万円以下 |

| B信用金庫 | 年収150万円未満 (派遣社員・アルバイト・パートの場合のみ) |

| C信用金庫 | 年収100万以下 |

| D銀行(地方) | 年収200万以下 |

| E銀行(地方) | 年収300万円未満 |

| F銀行(大手) | 年収200万円以下 |

E銀行の元担当者談

年齢にもよるのですが、年収が300万円を切る方は審査に通りにくい傾向があります。40代後半以上で、年収300万円未満の方は特に厳しいです。

なお、金融業者のホームページなどに記載されている「自動車ローンの申込資格」に、「年収OOO万円以上の方」と書かれている場合は、その基準を満たせば問題ありません。

アルバイトの審査通過は困難

雇用形態や収入の種類によって審査に落ちてしまう場合もあるようです。

| NGな雇用形態 | NGな収入の種類 | |

|---|---|---|

| D銀行(地方) |

|

|

| E銀行(地方) |

|

|

| F銀行(大手) |

|

|

E銀行の元担当者談

派遣社員などの非正規雇用は正社員よりも安定していないので、圧倒的に審査に落ちる可能性が高いです。ただし、大手の会社に勤めている(派遣されている)場合は審査に通るかもしれません。

やはり、正社員の給与所得者が一番有利なようですね。

また、自営業者は給与所得者よりも安定していないため、審査の際に警戒されることもあります。

A信用金庫の元担当者談

自営業の方は給与所得者よりも年収の増減がある為、事業の業況なども加味してより慎重に審査します。

勤続1年未満はもう少し待つべき

勤続年数(自営業の場合は事業年数)が短いと、それが原因で審査に落ちる可能性があります。

| 審査に落ちる可能性があるのは? | |

|---|---|

| D銀行(地方) | 勤続1年未満 |

| F銀行(大手) | 勤続1年未満 |

| G銀行(大手) | 勤続2年未満 |

D銀行の元担当者談

正社員もしくは自営業で1年以上勤続していないと難しいですね。ただ、新卒の場合は、3ヶ月分の給与明細書があれば審査は可能です。

F銀行の元担当者談

原則として、勤続1年未満はNGです。ただ、3ヶ月以上勤務していて、かつ、過去3ヶ月分の給与証明書と勤務先からの見込み年収証明書を提出できる場合はOKにすることもあります。

ウソをついたら審査に落ちます

あたりまえですが、自動車ローンの申込みの際にウソの情報を申告したら審査に落ちてしまいます。

たとえば、ウソの勤務先や、すでに退職済みの勤務先を申告した場合は、在籍確認でウソが発覚するでしょう。

在籍確認とは、申込書類に記載された勤務先に本当に勤務しているかどうかを確認する作業で、審査の一環で行われます。

基本的に、金融業者の審査担当者が勤務先に電話をかけて、本人が在籍しているかどうかを確認します(※5)。

B信用金庫の元担当者談

在籍確認の結果、本人が現在勤めていないことが発覚した場合、その方の申込み自体が白紙となります。また、今後の申込み自体をお断りするケースもあります。

また、提出した書類との違いでウソが発覚することもあります。

D銀行の元担当者談

提出してもらった書類と、書いてもらった申込書の情報が異なることがあります。大きく異なる場合は、審査に落ちる可能性もあります。たとえば、在職証明書に記載された勤続期間が、申込書に記載されたものより大幅に短かった場合は、「虚偽」と判断し審査に落とすこともあります。

※5

本人が居た場合は本人に代わってもらいます(本人確認が取れたら終了)。席を外している場合や、電話に出れない場合は、その旨わかるような返答(例:△△はただいま外出中です)が得られればOKです。また、電話での在籍確認が難しい場合は、申込者に在籍を証明するような書類(在籍証明書や社会保険証など)を提出してもらい、それで在籍確認OKとするケースもあります。

その他の審査に落ちる理由

8業者の元担当者にヒアリングをしたところ、他にも審査落ちの原因となる要素があるようです。

いくつか挙げて説明していきましょう。

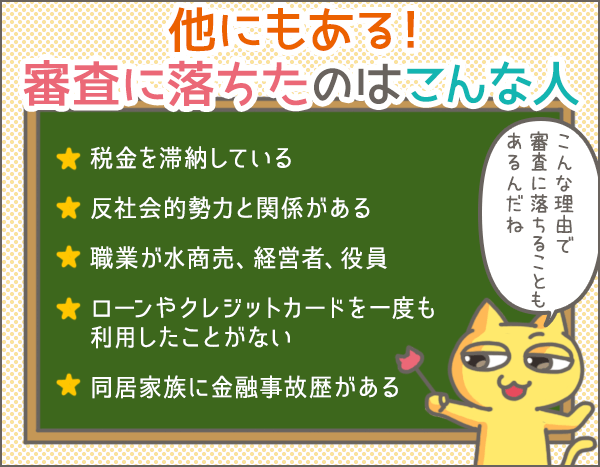

税金を滞納していると審査に落ちる?

なかには、税金を滞納していると審査に落ちる場合もあります。

B信用金庫の元担当者談

税金を滞納していることが発覚したら、契約できません。税金すら支払えない人に融資するのは難しいですよね。税金の滞納があるなら、滞納分を支払ってから改めて申込みしていただきます。

反社会的勢力の関係者は審査に落ちる?

本人はもちろん、家族や同居人が反社会的勢力に関係している場合は、審査に落ちる可能性大です。

今回の調査対象の8業者のうち、ほぼ全員が同じ回答でした。

職業の種類によっては審査に落ちる?

職業の種類によって審査で不利になることもあるようです。

A信用金庫の元担当者談

水商売や芸能人、スポーツ選手など安定性がない職業の場合は、審査に落ちる可能性があります。

A信用金庫の元担当者談

申込者が自動車関連企業の会社役員もしくはその家族だった場合、一切契約できません。また、申込者が自営業者だった場合も同様に契約できません。なぜなら、事業性の仕入資金との区別がつかなくなるからです。

過去に一度もローンやクレジットカードを使っていない人は審査に落ちる?

今まで、ローンやクレジットカード、携帯機種の割賦払いなどを一切利用したことがない方もいるでしょう。

そういった方の信用情報には、何も記録がない状態です。

信用情報に一切記録がないと、かえって審査に不利になるケースもあるので注意してください。

G銀行の元担当者談

年齢によりますが、信用情報に一切記録がない方には、保証人を求めます。特に、30代中盤以降、単身、借家の方は警戒しますね。ただし、勤め先が上場企業や公務員であればこの限りではありません。

まとめ

今回挙げた「自動車ローンの審査に落ちる人の条件」のおさらいをしましょう。

- 過去5年~10年以内に金融事故(長期延滞・債務整理・代位弁済・強制解約)を起こしていたら審査に落ちる可能性が高い

- 同居家族の信用情報に金融事故の記録がある場合、審査に落ちる可能性がある

- 信用情報に、ローンやキャッシング等の延滞履歴があると、審査に落ちる可能性がある

- 返済負担比率(年間返済額÷年収×100)が35%~40%以上だと審査に落ちる可能性が高い

- 年収における借入れの割合が高いと審査に落ちる可能性がある

例

無担保の借入れと今回申込む自動車ローンの合計額が年収の50%超だとNG - 自動車ローンに申込む前後で他社に申込みをすると審査に落ちるケースがある

例)

3日以内に5件以上のローンやクレジットカードなどに申込みしていると、審査に落ちる可能性が高まる - 年収が100万円~300万円以下の場合は審査に落ちる可能性がある

- 非正規雇用(派遣社員・契約社員・アルバイト・パート)だと審査に落ちる可能性がある

- 収入が、給与収入や事業収入以外のもの(例:投資による収入や、内職やネットビジネスによる収入)の場合、審査に落ちる可能性がある

- 勤続年数(自営業の場合は事業年数)が1年~2年未満の場合は審査に落ちる可能性がある

- 自動車ローンの申込みの際にウソの情報を申告したら審査に落ちる

- 税金を滞納していると審査に落ちる可能性がある

- 本人もしくは家族や同居人が反社会的勢力に関係している場合は、審査に落ちる可能性が高い

- 水商売や芸能人、スポーツ選手など安定性がない職業の場合は、審査に落ちる可能性がある

- 信用情報に記録が一切ない場合、審査に落ちる可能性がある

いかがでしたか?

業者によって細かい審査基準は異なりますので、あくまでも参考程度にしてください。

また、自動車ローンの申込資格(未成年者・学生・就職内定者・休職中・専業主婦・年金生活者・高齢者・生活保護受給者・外国人でも申込めるか?)についてはこちらで解説していますので、あわせてご覧ください。

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

- 自動車ローン比較の話。とにかく損している人が多いから読んで欲しい

- 自動車ローン審査に通らない!そんな時にチェックしたい9つのポイント

- ディーラーローンの具体的な審査基準と良い点、悪い点、注意点まとめ

- 自動車ローン滞納から車引き上げまでの流れを時系列&危険度で解説

- 実際に申し込んでわかったJAの自動車ローンの長所と短所【体験談】

- 自動車ローンに頭金は必要?頭金を払うメリット・払わないデメリット

- 徹底比較してわかった!労金(ろうきん)のカーローンの長所・短所

- 自動車ローンの申込資格・書類と審査に落ちる人のこんな特徴

- はじめて車を買う人のためのカーローン選び。ココだけは抑えたい10ポイント

- カーローン申込みに保証人は必要?保証人なしでローンを組むために

人気のログ(記事)ランキング

同じテーマの記事の一覧

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資(※)、無利息サービスが人気

※お申し込み時間や審査によりご希望に添えない場合がございます。

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短18分融資OK、おまとめ可

もし誰かの役に立ちそうだと思っていただけたなら、下のボタンから共有をお願いします。

コメントを投稿できます!