更新日:2018/08/20

自動車ローン滞納から車引き上げまでの流れを時系列&危険度で解説

(0)

この記事を評価する

評価を設定してください ×

「マズイ・・・自動車ローンを滞納してたら督促状が届いた・・・」

「自動車ローンを延滞すると、連帯保証人にはどんな迷惑をかけることになるんだろう・・・?」

「督促状を放置しているのですが、これからどうなっちゃうの・・・?」

普段は問題なく支払える毎月の自動車ローン。

でも、出費が重なってしまったときに、どうしても支払いが難しくなったりするものですよね。

そんな誰にでも起こりうる自動車ローンの滞納で注意したいのは、信用情報に傷がついてしまうこと。

信用情報に傷がつくと、今後、なにかのローンを組もうとしても審査に通らなくなってしまいます。

さらに滞納を続けてしまった場合、最終的に車を引き上げられてしまうのもコワイですよね・・・。

こんにちは。

当サイト、ファイグーであらゆるローンの記事を編集し続けて早5年が経つ編集者の木村です。

この記事をご覧になっているということは、

今ちょうど自動車ローン滞納の督促状が届いて困っているのかもしれません。

もしくは、もうすぐ滞納しそうで漠然とした不安を感じているのかもしれませんね。

たしかに「これから何が起こるのか」と不安になる気持ちはわかります。

「車が売り飛ばされる?」「ローンが組めなくなる?」いろいろなことが頭をよぎりますね。

そんなあなたに今回お伝えしたいのは、

- 督促はどのように厳しくなるのか?

- いつ車が引き上げられてしまうのか?

- いつ信用情報に傷がつき、今後の生活に支障が出てくるのか?

こういった内容です。

これを知っておくことで、今からでも十分に対策ができます。

仮に車を引き上げられてしまっていても、まだ打てる手があるんですね。

というわけで今回は、

ディーラーローンを扱うA社に6年間勤務していた斉藤さん(仮名)に徹底インタビューを行いました。

インタビューをもとに、自動車ローン滞納後の流れについて徹底的に解説していきたいと思います!

※

今回の記事では、ディーラーで自動車ローンを組んだケースについて解説しています。ディーラーで組むローンはディーラーローンと呼ばれ、自動車メーカーの自社ローンや、信販会社のローンがあります。

例)

トヨタファイナンス、日産フィナンシャル、ホンダファイナンス、MMCダイヤモンドファイナンス、セディナ、ジャックス、オリコ、三菱UFJニコス、プレミアフィナンシャルサービス

-

木村 澪子編集者

テレビ・雑誌等の取材歴15年。ファイグーではお金の話をわかりやすく、よりリアルにお伝えするために、背景や当事者の気持ちに寄り添う取材を心がけています。銀行マン、証券マン、利用者などからぶっちゃけたお話を聞くにつけ、「消費者も賢くならなければ...」と痛感する日々です。家族は夫・娘・ザリガニ2匹。

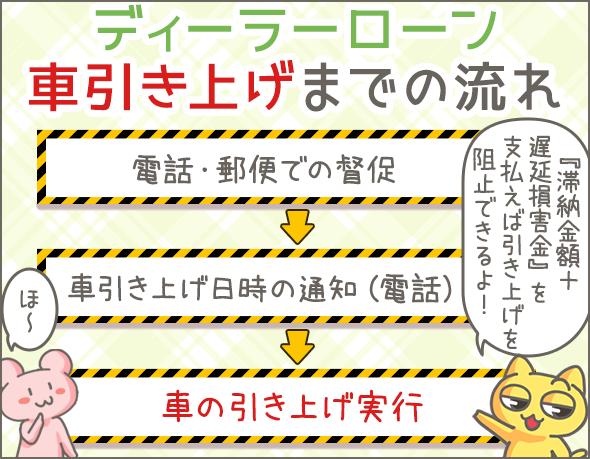

元社員に聞いた!自動車ローンの滞納 ➡ 催促 ➡ 車両引き上げまでの流れ

斉藤さんは、A社でどんなお仕事をされていたのですか?

斉藤さん

ローン滞納者への催促、悪質な滞納者に対する車の引き上げなどを担当していましたね。

なるほど。

まさに今回のテーマにぴったりのお仕事をされていたんですね。

斉藤さん

はい。

さっそくですが、A社で自動車ローンの支払いが遅れたら、どうなるのでしょうか?

斉藤さん

自動車ローンを滞納しても、すぐに車を差し押さえるようなことはありませんよ。

うちの場合、毎月2日が引き落とし日ですが、引き落とし日を過ぎても数回ほど引き落としのチャンスがあります。

払い忘れの場合は、次回の引き落とし日までにご入金いただければ問題ありません。

| 日付(例) | 予定 | 滞納後の対応 |

|---|---|---|

| 3月2日 | 引き落とし日 |

|

| 3月17日 | 再引き落とし日 |

|

| 3月24日 | 再々引き落とし日 |

|

| 4月2日 | 翌月の引き落とし日 |

|

| 不明 | 引き上げ日の相談・決定 | - |

| 4月17日以降 | 車の引き上げ | - |

なるほど。

斉藤さん

ただし、遅れが長引くにしたがって、催促が厳しくなり、車の引き上げ危険度も上がっていきます。

そして 4回目の引き落とし日を過ぎてしまうと、車の引き上げ手続きが一気に進むと思ってください。

危険度 ☆ 催促開始&遅延損害金の発生

では、自動車ローンの滞納後に起こることを段階別に聞いていきましょう。

たとえば、3月2日(本来の引き落とし日)に残高不足で引き落としできなかった場合、まずどうなりますか?

斉藤さん

電話と郵便でそれぞれ催促します。

また、滞納分を払い終わるまで、日割りで遅延損害金が発生するので注意してください。

電話での催促は勤務先・自宅にもかかってくる

3月2日を過ぎると、すぐに電話がありますか?

斉藤さん

基本的には、引き落とし日から2日後に契約者の携帯電話へかけます。

だいたい朝10時くらいにかけて、出ない場合は昼の12時・13時・18時にかけます。

電話ではどんなことを話すのでしょうか?

斉藤さん

電話の内容は次のようなものです。

A社「もしもし。にゃんきちさまの携帯電話でしょうか?」

契約者「はい」

A社「ご本人様でいらっしゃいますか?」

契約者「はい」

A社「A社の斉藤と申します。おそれいりますが、前回のマイカーローンのご返済が確認できませんでした。3月17日が再引き落とし日なので、17日までにご入金いただけますか?」

契約者「はい。わかりました」

A社「必ずご入金お願いいたします。もし難しい場合は、再度ご連絡ください」

契約者「はい」

A社「よろしくお願いいたします。失礼いたします」

もし、契約者が携帯電話に出なかったらどうするのですか?自宅や勤務先にも電話をかけますか?

斉藤さん

はい。携帯電話に4回以上かけてつながらない場合は、勤務先にかけます。

それでも本人と話ができない場合は、自宅にかけますね~。

自宅や勤務先だと本人が電話に出るとはかぎりませんよね?

社名や用件は明かすのでしょうか?

斉藤さん

自宅にせよ勤務先にせよ社名は明かしますが、勤務先の場合、用件は話しません。

自宅にかける場合は、「A社の斉藤と申しますが、マイカーローンの返済の件でお電話いたしました。にゃんきちさんはご在宅でしょうか?」という感じでお電話します。

郵便(ハガキ)での催促

郵便が届くのはいつでしょうか?

斉藤さん

引き落とし日から3日目には発送します。

外見や内容を教えてください。

斉藤さん

白のシール式ハガキで、表面には『親展』と書かれており、差出人は当社の名前です。

内容は、おおむね以下のようなものです。

- 3月17日に再引き落としを行うので、それまでに滞納額と遅延損害金を入金しておくこと

- 添付の振込用紙でも支払可能

- 3月17日までに支払いを確認できなければ、車を引き上げる可能性あり

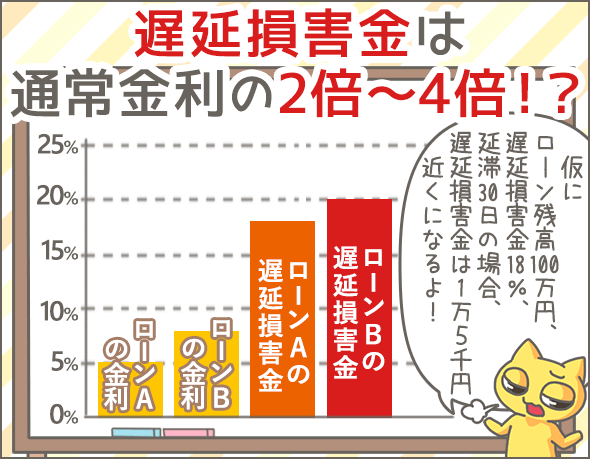

遅延損害金は18%の高金利

遅延損害金は、いつから、何%かかるのですか?

斉藤さん

本来の支払日(引き落とし日)の翌日から延滞解消日まで、借入残高に対して遅延損害金が発生します。

金利は年率18%です。

高い!カードローン並ですね~。

遅延損害金の計算方法

遅延損害金の計算方法は、

自動車ローンの残高×遅延損害金(%)÷365日×延滞日数

たとえばローンの残高が100万円、遅延損害金が18%、延滞日数が30日の場合・・・

100万円×18%÷365日×30日=約1万4,795円

なんと、遅延損害金だけで1万5千円近くになるんですね。

危険度 ☆☆ 厳しくなる催促

再引き落とし日の3月17日にも引き落としできなかった場合、どんな催促がありますか?

斉藤さん

やはり電話と郵便での催促です。

電話の場合は前回よりこちらの態度が厳しくなるかもしれません。

郵便の場合、中身はほぼ変わりません。

厳しくなる電話での催促

再引き落とし日から何日目に電話しますか?

斉藤さん

再引き落とし日から3日後を目安に携帯へかけます。

本人が出なければ、1~2時間おきに繰り返しかけますね。

電話の内容は変わりますか?

斉藤さん

基本的な内容は『危険度☆』のときと変わりません。

3月24日に再々引き落としを行うので、それまでに滞納額と遅延損害金を入金してほしいとお願いします。

ただ、態度は若干きつくなりますね。

担当者によっては、「必ず返済してくださいね。さもないと車を引き上げることになりますよ」なんて言い回しをすることもあります。

携帯電話にかけても出なかった場合、自宅や勤務先にもかけますよね?

斉藤さん

はい。

先に勤務先へかけて、それでもつながらない場合は自宅にかけます。

勤務先や自宅にかけるときのルールは、『危険度☆』のときと同じです。

危険度 ☆☆☆ さらに厳しくなる催促!連帯保証人にも連絡がいく

再々引き落とし日(3月24日)にも引き落としできなかった場合、どうなってしまうでしょうか?

斉藤さん

電話や郵便の催促に加えて、連帯保証人へも連絡します。

さらに厳しくなる電話での催促

3月24日を過ぎてから何日後に電話しますか?

斉藤さん

だいたい2日後に本人の携帯へかけます。

電話の内容はこれまでと変わりますか?

斉藤さん

電話をかけるのは、主任・係長など役職付きの男性社員で、催促のプロです。

このとき、車引き上げの具体的な日程を伝えます。

「4月2日までに支払いを確認できないと、4月11日に車の引き上げを行いますが、よろしいでしょうか?」このような内容です。

実際はその日に引き上げを行うわけではないのですが、緊張感を持ってもらうために嘘の日程を伝えます。

携帯電話にかけて出なかった場合、自宅や勤務先にもかけますよね?

斉藤さん

はい。

携帯電話に2回かけて繋がらなければ、すぐ勤務先に電話しますし、それでもダメなら自宅にかけます。

本人不在の場合は、電話に出た方に「早急に折り返しをお願いします」と伝えてもらいます。

郵便(真っ赤な封筒)での催促

再々引き落とし日の3月24日を過ぎたら、いつごろ郵便が届きますか?

斉藤さん

2日後の3月26日に送ります。

外見や内容はこれまでと違いますか?

斉藤さん

はい。

これまでと違い、真っ赤な封筒を送ります。

封筒には『親展』やA社の名前が書かれており、中身は以下の変化があります。

- 表題が『催告書』

- 4月2日に、4月分と合わせて滞納額と遅延損害金の引き落としを行うので、必要な金額を入金しておくこと

- 4月2日までに支払いを確認できない場合、車の引き上げを行う

- 引き上げ承諾書が同封されている

いよいよヤバそうな感じになってきましたね・・・。

連帯保証人への連絡

ここまで自動車ローンを払えなかった場合、連帯保証人へ連絡がいくのですか?

斉藤さん

はい。連帯保証人には、郵便と電話で連絡します。

電話の場合は、

「A社の斉藤と申します。連帯保証人になられているマイカーローンの件ですが、にゃんきち氏が延滞しておりますので、代わりに返済をお願いできますでしょうか?」

・・・みたいなかんじです。

また、郵便で伝える内容もほぼ同じです。

連帯保証人が支払いを了承したら、そのまま支払方法や手続きの話に進んでいきますね。

危険度 ☆☆☆☆ 車引き上げの予告&信用情報に傷がつく

翌月の引き落とし日4月2日を過ぎると、どうなってしまうでしょうか?

斉藤さん

電話や郵便では車の引き上げ日を予告しますが、実際にはまだ脅しの段階です。

ただ、この頃になると、信用情報に傷がつくことになりますね。

車の引き上げ日を予告(電話の場合)

4月2日を過ぎたら、いつ・どのような電話をかけるのでしょうか?

斉藤さん

2日後に、まず携帯へ電話します。

携帯電話でつながらなければ、勤務先 ➡ 自宅の順に連絡。本人につながるまで連絡し続けます。

連絡が取れたら、「車の引き上げ日は4月11日、車の売却日は4月16日」と伝えます。

ただし、このとき伝える日程はまだ脅しで、実際の引き上げ日ではありません。

実際に引き上げを行うのは、本来の支払日から45日目以降(今回の例でいうと4月17日以降)です。

車の引き上げ日を予告(郵便の場合)

郵便の場合はどうでしょうか?

斉藤さん

電話と同じく2日後には「車の引き上げ予告通知」の郵便を送ります。

白い色の封筒で、表面にA社の名前が記されているものです。

中身は電話と同じです。

「車の引き上げ日は4月11日、車の売却日は4月16日」という嘘の日程を伝えます。

信用情報に傷がつく

信用情報(※1)に傷がつくとは、どういう意味でしょうか?

斉藤さん

うちの場合、本来の引き落とし日から1ヶ月経つと、信用情報機関(※1)に長期延滞の登録をします(※2)。

長期延滞は普通の延滞と違って、金融事故(※3)にあたります。

運転免許でたとえるなら、減点ではなく、免許停止レベルといっていいでしょうね。

長期延滞が登録されたら、延滞解消後も最長5年間は他のローンを組めなくなります。

また、クレジットカードも作れなくなりますね。

※1

信用情報とは、個人のローンやクレジットカードの借入情報・支払情報のこと。信用情報は、信用情報機関という機関で管理されています。現在、日本には3つの信用情報機関があり、信販会社、クレジットカード会社、銀行、消費者金融などの金融業者はいずれかの信用情報機関に加盟しています。金融業者は、加盟している信用情報機関を通して個人の信用情報を確認することができるのです。

※2

一般的には、ローンなどの支払いを61日以上滞納すると、その契約者の信用情報に長期延滞の情報が登録されます。

※3

金融事故とは、『ローンやクレジットカードの支払いでなんらかの問題が起きた状態』を指します。長期延滞のほか、債務整理なども金融事故の一種です。信用情報に金融事故の記録があると、しばらくの間ローンの審査に通らなくなるでしょう。

危険度 ☆☆☆☆☆ 車の引き上げ日時の決定~引き上げ実行

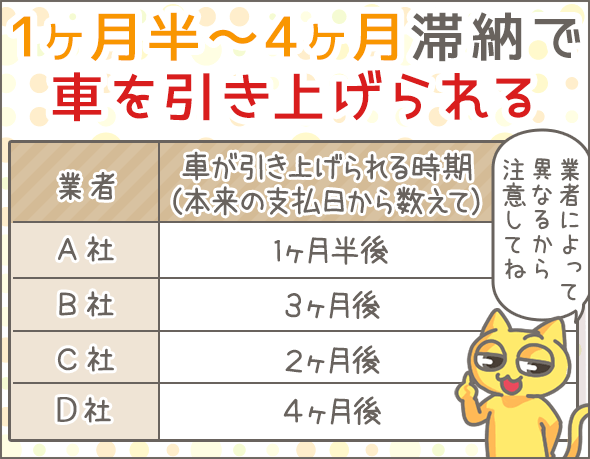

自動車ローンの未払いを放置した場合、いつ頃、車を引き上げられるのでしょうか?

斉藤さん

車の引き上げを行うのは、本来の支払日から1ヶ月半後(45日後)としていました。

つまり、3月2日の支払いが行われなかった場合は、4月17日以降に車を引き上げるんです。

引き上げの日程は、いつ・どのように決定しますか。

斉藤さん

電話で契約者の都合を聞いて、決定します。

車の引き上げは、原則契約者の立ち合いが必要だからです。

日中が難しい場合は、早朝・深夜・土日などに引き上げることもありましたね。

いつまでにいくら支払えば、車の引き上げを阻止できますか?

斉藤さん

引き上げ時までに、滞納分と遅延損害金を全額支払えば、阻止できます。

契約者が車の引き上げを拒否した場合はどうなるのでしょうか?

斉藤さん

私が担当していたケースでは拒否されたことはありませんでしたね。

もし実際そのようなことが起これば、裁判所に強制執行を申し立て、裁判所を通して車を差し押さえるのだと思います。

なるほど。

ちなみに、車の引き上げはどのように行われるのでしょうか?

斉藤さん

うちの場合、引き上げ作業を車の買取業者に任せているので、現場の状況はよくわかりません。

買取業者が約束の時間に現場に向かい、その場で車の査定をすると聞いてます。

ちなみに、引き上げ前には、車内の私物をすべて取り除いていただきます。

他業者の車の引き上げの時期は?

自動車ローンを滞納した場合、いつ車両の引き上げが行われるのでしょうか?

そのほかの3業者(ディーラーローン)にも聞いてみました。

| 車を引き上げられる時期 (本来の支払日から数えて) |

|

|---|---|

| B社 | 約3ヶ月後 |

| C社 | 約2ヶ月後 |

| D社 | 約4ヶ月後 |

こちらは、業者によってかなりばらつきがあるようですね。

危険度MAX 車が売られてしまう!

引き上げ後に車を取り返すことはできるのでしょうか?

斉藤さん

引き上げから3日後までに、滞納分と遅延損害金を全額支払えば、取り返せます。

ただ、私の知るかぎり、引き上げ後に車を取り返した人はいませんね。

車を引き上げられたら、すぐ売りに出されてしまうのでしょうか?

斉藤さん

売りに出されるのは、引き上げから約1ヶ月後です。

車が売却されたあとはどうなるのですか?

斉藤さん

売上とローンの借入残高で相殺できれば完了です。

しかし、実際には残高が残ってしまうケースが多いので、残った分は分割で支払っていただきます。

分割回数はどのように決まるのでしょうか?

斉藤さん

毎月の支払額や支払期間は話し合いで決めます。

ただ、このときあらためて審査が行われますし、連帯保証人も必要なので注意してください。

車を売るのが最善の策?

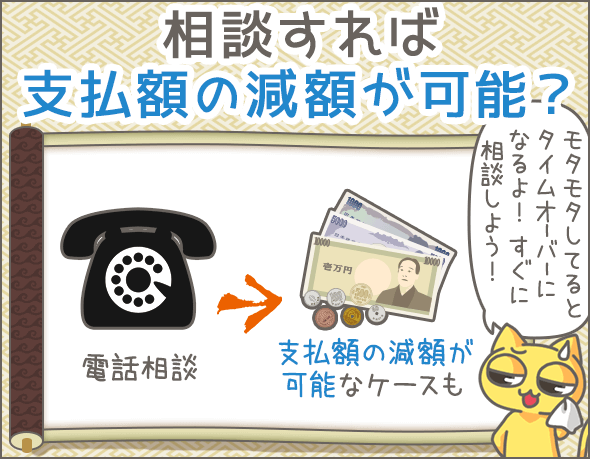

斉藤さんの個人的な意見を聞きたいのですが、自動車ローンを払えなくなったら、どうするのがベストだと思いますか?

斉藤さん

冷たいことを申し上げるようですが、自動車ローンを返せないなら車を売却してください。

ただ、事前に相談いただければ、毎月の支払額を減額することもできます。

なるほど! その話、くわしく聞かせてください!

相談すれば支払額の減額も可能

自動車ローンを払えない事態に陥った場合、ローン会社に相談したら、月々の支払額を減額できるのでしょうか?

斉藤さん

できます。

月々の支払額を減らし、支払期間を延長することが可能です。

当社の支払期間は最大5年間まで延長できます。

しかし、5年間はあくまでも最長期間で、契約者に「月々いくらなら支払えるか」を聞いて、こちらで延長年数を決めます。

相談すれば誰でも支払額を減額できるのでしょうか?

斉藤さん

いいえ。

基本的には、次の条件を満たす方が対象です。

- 安定した収入がある(勤務先の経営も安定している)

- 介護や病気など、やむを得ない事情がある

また、態度が悪い人はダメですね。

なかには、「払えなくて当たり前!」という態度で暴言を吐く契約者もいるんです。

こういう契約者には減額の提案はできません。

すでに滞納している場合でも、減額に応じてもらえますか?

斉藤さん

さきほどの条件を満たしていれば可能です。

減額に応じてもらえるのは、どの段階まででしょうか?

斉藤さん

引き上げの日にちを決めるまで(自動車ローン滞納開始から1ヶ月)なら、減額の相談に応じます。

引き上げ日の決定後は難しいでしょう。

他業者でも支払額の減額は可能?

支払額の減額相談は可能なのでしょうか?

他の3業者(ディーラーローン)にも聞いてみました。

| 支払額の減額相談の可否 | |

|---|---|

| B社 | 引き上げ直前まで相談可能 |

| C社 | 滞納して1ヶ月以内なら相談可能 |

| E社 | 滞納して3ヶ月以内なら相談可能 |

こちらも、業者によってばらつきがあるようですね。

ボーナス払いはキャンセルできる

ボーナス払いが難しくなった場合、ボーナス払いの支払額を減額することはできるでしょうか?

斉藤さん

はい。ボーナス払いをなしにして、月々の支払額を増額することができます。

「月々の支払額が高くなると払えない」という場合は、最大5年間まで支払期間を延長します。

車を売ることもできる!

自動車ローンを払えない場合、車を売却することもできるのでしょうか?

斉藤さん

車の所有者が当社になっている場合は、勝手に売却できません。

では、どうすればいいのでしょうか?

斉藤さん

下記どちらかの方法を取ってください。

- 1所有者の名義を当社から契約者に変更 ➡ 車の売却 ➡ ローンの残高を分割か一括で支払う

- 2ローンの残額を一括で払う ➡ 車の売却

(1)の場合、所有者の名義変更の可否は当社で判断します。勤務先や年収が良くないと認められないこともありますね。

(2)の場合、一括払い後なら好きに車を売ることができます。

まとめ

では、今回の内容をおさらいしてみましょう!

催促から引き上げまでの流れ

- 電話・郵便での催促(連帯保証人にも連絡がいく)

⬇

引き上げの日時の相談・決定(電話)

⬇

車の引き上げ実行 - 催促の目的は、『滞納金額+遅延損害金』の支払いをしてもらうこと

- 電話は携帯だけでなく、勤務先や自宅にかかってくることもある

- 本来の支払日の翌日から延滞解消日まで、借入残高に対して遅延損害金が発生する(A社の場合は年18%)

- 計算式は、ローンの残高×遅延損害金(%)÷ 365日×延滞日数

- 滞納が長引くとその分遅延損害金が高くなる

- 本来の支払日から1ヶ月~2ヶ月経つと、金融事故扱いとなり他のローン・クレジットカードの審査に通らなくなる

- 本来の支払日から数えて1ヶ月半後~4ヶ月後に車を引き上げられる(時期は業者によって異なる)

- 車の引き上げは、原則契約者の立ち合いが必要なため、契約者と相談して日時を決定する

- 『滞納している金額+遅延損害金』を全額支払えば引き上げを阻止できる(いつまでまで待ってもらえるかは業者次第)

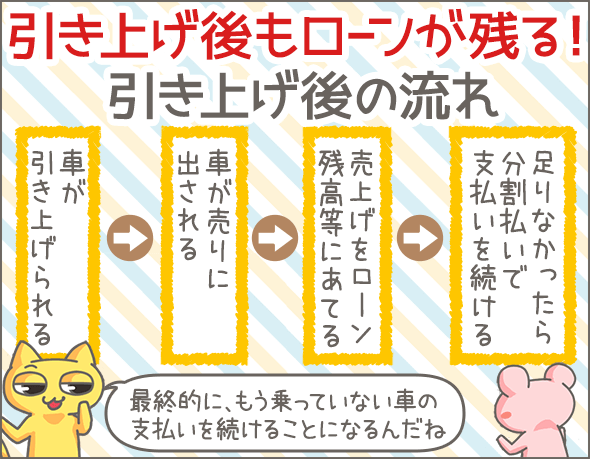

引き上げ後の流れ

- 車を引き上げられる

⬇

車が売りに出される

⬇

売上げをローン残高等にあてる

⬇

足りなかったら分割払いで支払いを続ける(業者によっては再審査や連帯保証人が必要)

場合によっては支払額の減額も可能

- 相談すれば、月々の支払額の減額(支払期間の延長)が可能なケースもある

- ボーナス払いをなしにして、そのぶん月々の支払額を増額することも可能

- 相談に応じる時期は業者によって異なるので、できるだけはやく相談すること

車の売却も可能

- 方法は2通り

- 1所有者の名義をローン会社から契約者に変更 ➡ 車の売却 ➡ ローンの残高を分割か一括で支払う

- 2ローンの残額を一括で払う ➡ 車の売却

いかがでしょうか?

自動車ローンを払わないとどうなるか、わかっていただけたでしょうか。

支払いが難しい場合はまず相談してくださいね!

また、ローンの支払いが厳しいからと言って、自動車担保ローンに手を出すのは危険です。

さらに借金が膨らんで、傷口を広げることになるかもしれません(自動車担保ローンの利用者へのインタビューもありますので、あわせて読んでみてください)。

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

- 自動車ローン比較の話。とにかく損している人が多いから読んで欲しい

- 自動車ローン審査に通らない!そんな時にチェックしたい9つのポイント

- ディーラーローンの具体的な審査基準と良い点、悪い点、注意点まとめ

- 自動車ローン滞納から車引き上げまでの流れを時系列&危険度で解説

- 実際に申し込んでわかったJAの自動車ローンの長所と短所【体験談】

- 自動車ローンに頭金は必要?頭金を払うメリット・払わないデメリット

- 徹底比較してわかった!労金(ろうきん)のカーローンの長所・短所

- 自動車ローンの申込資格・書類と審査に落ちる人のこんな特徴

- はじめて車を買う人のためのカーローン選び。ココだけは抑えたい10ポイント

- カーローン申込みに保証人は必要?保証人なしでローンを組むために

人気のログ(記事)ランキング

同じテーマの記事の一覧

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資(※)、無利息サービスが人気

※お申し込み時間や審査によりご希望に添えない場合がございます。

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短14分融資OK、おまとめ可

病気や怪我により言葉または耳が不自由で会話(電話)が一時的・永久に困難な方のやり取りを掲載して欲しいですね。

督促のハガキや封書の差出人のセンター長や支店長や営業所長などの長宛に返信用封筒も入れて書留郵便で送って相談しても、相手にしてもらえませんでした。

いろいろなケースを考えて欲しいですね。

日本はまだその点のバリアフリーが乏しいです。

会員時と異なることもありますので、耳や言葉が不自由な方の窓口は、各社ともに必要と思います。

交通事故で言葉が一時的に不自由になって非常に苦労しました。