更新日:2024/04/27

【検証】プロミスの限度額!どうすれば限度額は上がる?増額のポイント

(0)

この記事を評価する

評価を設定してください ×

「あと10万円だけ・・・ どこかで借りられないかな・・・」

こんなふうにどうしても追加でお金が必要になったとき、キャッシングの増額は便利ですよね。

新たなローンに申込むよりも、すでに利用中のローンを増額したほうが手間もかからないので楽ちんです。

こんにちは。

当サイト、ファイグーでカードローン関連の記事を専門につくる編集部で編集者をしている内田です。

どうしても追加でお金が必要になったとき、あなたはどうしますか?

新たなローンに申込むのもひとつの手段ですが、今利用中のカードローンの利用限度額を増額してもらう手もありますよね。

先ほどもお伝えしたとおり、新しいカードローンに申込むより、すでに利用しているカードローンの増枠をしたほうが審査は速いです。

たとえばプロミスの場合、増額申込みは電話1本でOK。

手間もかからず、非常に便利です。

しかし、消費者金融でも銀行でも、キャッシングの利用限度額(利用可能額)増額にあたっては、契約時と同様に審査を受けなければなりません。

では、具体的にどのような審査が行われるのでしょうか?

そこで今回は、プロミスの増額(増枠)審査について独自調査を行い、主に以下のような内容をまとめました。

- 増額時の審査では何を調べられるのか

- 増額審査に落ちるのはどんな人か

- いくらまで増額できるのか

- 増額審査を有利に進めるためのポイント

追加でお金が必要になり、プロミスで利用限度額の増額・変更を検討している方はもちろん、過去に増額を断られた方・増額審査に落ちた方もぜひ参考にしてみてくださいね。

プロミス徹底検証。全9項目を比較してわかったプロミスの強み弱み

-

田中 準監修者

大学卒業後に6年間勤務していた地方金融機関では、カードローン・自動車ローン・教育ローンなど、幅広いローンの貸付業務を担当。業者独自のルールなど、なかなか表には出てこない金融業者の内情にも詳しいです。私の知識がみなさんのお役に立てば幸いです。現在は中小企業経営者を支援する経営コンサルタント。

-

内田 恵子編集者

東京生まれ。アラフィフ。出版社勤務の後独立。編集・ライター歴30年。ファイグーでは「わかりにくいお金の話を、わかりやすくお伝えすること」「少しでも役に立つ情報をお届けすること」をモットーに、より具体的で、身近に感じていただける記事を目指しています。猫派で今は元ノラを多頭飼い中。日々癒してもらってます。

-

ささき 英雄編集者

七夕生まれ、編集・ライティング歴10年。前職ではグルメ雑誌の制作に携わっていましたが、30歳の誕生日をきっかけに独立しました。ファイグーでは「自分の仕事は書くことではなく伝えること」という意識で記事に取組んでいます。担当記事は、利息や審査などライバル記事だらけのテーマが多いです。そのため、「他のどの記事よりも正しい」のは当然として、さらに「どうすれば読みやすくなるか」を日々追求しています。

プロミスで増額するには2つの方法がある

プロミスで増額する方法は、大きく分けて下記の2つです。

- プロミスからの増額案内を待つ

- あなたから増額を希望する

それぞれの流れを説明していきましょう。

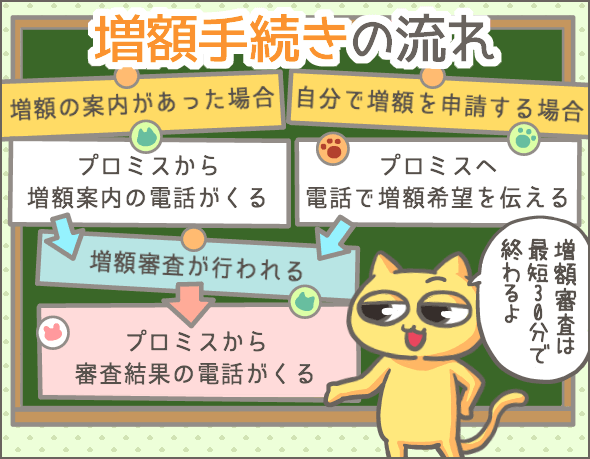

プロミスから増額の案内があった場合の流れ

まずはプロミスから増額案内があったときの流れです。

以下のように手続きが進んでいきます。

- 1プロミスから増額の案内がある(電話)

増額を希望すると、「勤務先や年収に変更はないか」「同居家族の構成に変更はないか」「住所や連絡先に変更はないか」などを確認されます。 - 2プロミス内で審査が行われる

審査は最短3分(※)で終了します。 - 3プロミスから増額の可否や金額について連絡がある(電話)

※ 申込みの時間帯や審査の進行等により希望通りにならないことがあります。

審査の結果、増額できないこともある

ここで注意したいのは、審査の結果、増額不可となる可能性があるということです。

「プロミスのほうから案内してきたのに、増額できないっておかしくない?」

たしかにそうなのですが、まずプロミスは一定の条件をクリアしている増額融資候補者をリストアップし、案内の電話をかけます。

この時点で、細かな審査は行われません。

案内した結果、実際に増額を希望した利用者に対して改めて審査を行うのです。

そのため、審査結果によっては増額の幅が制限されたり、増額されなかったり、逆に利用限度額が減ったりする可能性もあります。

たとえプロミスから増額の案内があったとしても、増額できるかどうかは審査次第と覚えておきましょう。

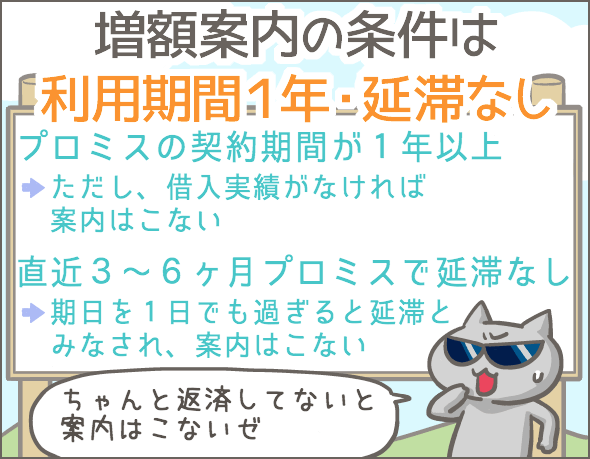

増額の候補者になるのはこんな人!

基本的に、下記の条件を両方満たしていれば候補者となります。

- プロミスの契約期間が1年以上

- 直近3~6ヵ月間プロミスで延滞していない

プロミスの契約期間が1年以上

通常は、契約期間が1年以上であれば増額案内の対象です。

ただし、新規申込み時にプロミスから提示された金額よりも低い利用限度額で契約している場合、契約期間が1年未満でも増枠案内があることがあります。

借入れの実績がない場合は増額候補の対象外です。

直近3~6ヵ月間プロミスで延滞していない

直近3~6ヵ月間で、一度も延滞がない人が増額案内の候補です。

プロミスの場合、支払期日を1日でも過ぎてしまえば『延滞』として扱われます。

一度でも延滞をすれば、少なくとも3ヶ月は増額候補にあがらないので注意してください。

増額案内の電話は何度もかかってくる?

増額を希望しなかった場合は、その後も定期的に案内があります。

一方、増額を希望したものの審査で落ちた場合は、しばらく案内がこなくなります。

ちなみに、新規契約の際に『案内不要』と申請していれば、そもそも増額案内は届きません。

利用者が増額を希望した場合の流れ

この場合、手続きは下記のような流れで進んでいきます。

- 1プロミスに増額希望を伝える(電話)

ここで、プロミスから「勤務先や年収に変更はないか」「同居家族の構成に変更はないか」「住所や連絡先に変更はないか」「お金の使用目的」を確認されます。 - 2プロミス内で審査が行われる

最短3分で終了します。 - 3プロミスから増額の可否や金額について連絡がある(電話)

ちなみに、プロミスがすぐに増額審査に応じてくれるのは、平日9~21時・土日祝9~16時です。

上記以外の時間帯に増額希望の連絡をした場合、審査回答は最短でも翌営業日となります。

審査に進むための条件は

プロミスで増額審査に進むためには、下記の条件をすべて満たす必要があります。

- プロミスの契約期間が6ヵ月以上

- 直近3~6ヵ月間プロミスで延滞していない

- お金の使用目的が適切である

もちろん、これらの条件を満たしていても増額不可になる可能性は十分にあります。

認められない使用目的

利用者から増額を希望した場合は、必ずお金の使用目的を確認されます。

たとえば、以下のような目的であれば問題ありません。

- 旅行費

- 学費

- 家電などの商品購入費

一方、『使用目的が曖昧』『明らかな散財が目的』の場合は、担当者の判断で増額が見送られます。

ちなみに、「他社への返済のため」と答えると、増額ではなく「プロミスのおまとめローン」を勧められることになります。

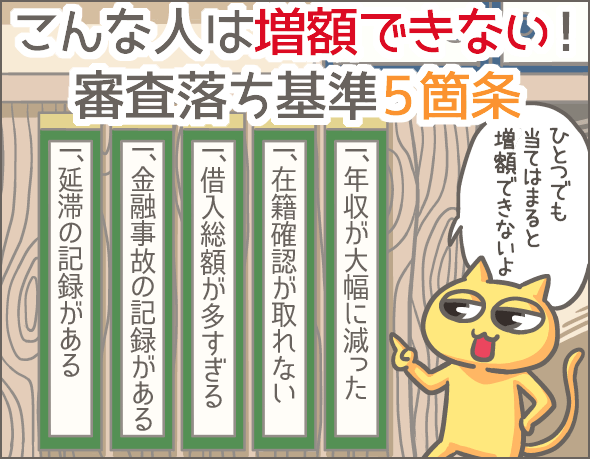

プロミスの増額審査に落ちる人の条件

プロミスの増額審査では、主に下記のポイントをチェックされます(※1)。

- 信用情報

- 勤務先

- 年収

- 家族形態

- 住環境

では、どのような条件を満たすと増額審査に落ちてしまうのでしょうか?

※1

プロミスから増額の案内があった場合も、利用者が増額を希望した場合も審査内容は同じです。

信用情報に延滞の記録があると審査落ち

増額の審査においてもっとも重要視されるのが、利用者の信用情報です。

信用情報とは、個人のローンやクレジットカードの利用記録のことで、利用者のローンやクレジットカードの情報(契約日・借入額・支払状況など)が細かく記録されています。

そして、その信用情報は、現在日本に3つある信用情報機関で管理されているんですね(※2)。

たとえばプロミスの場合、JICCとCICという信用情報機関に加盟しているので、増額審査の際は両方の信用情報機関を通じて、利用者の情報を確認できます。

これにより、「あなたが他社(※3)でいくら借りているか」「延滞などの問題を起こしてないか」などを知ることができるわけです。

※2

日本には3つの信用情報機関があります。株式会社シー・アイ・シー(CIC)、株式会社日本信用情報機構(JICC)、全国銀行個人信用情報センターの3つです。

※3

ここでいう他社とは、他の貸金業者(消費者金融、クレジットカード会社)および銀行のことです。

「延滞」はどのように記録されているの?

たとえば、プロミスがCICを通じて利用者の支払状況を確認した場合、下のような表をみることができます。

| 年 | H28 | H27 | H26 | |||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 月 | 1月 | 12月 | 11月 | 10月 | 9月 | 8月 | 7月 | 6月 | 5月 | 4月 | 3月 | 2月 | 1月 | 12月 | 11月 | 10月 | 9月 | 8月 |

| 状況 | $ | A | $ | $ | $ | $ | $ | $ | $ | $ | $ | $ | $ | $ | $ | $ | $ | $ |

『$』が付いている月は、問題なく支払いが行われた月です。

一方、延滞があった月には『A』のマークがつきます。

金融業者が、どのタイミングで延滞のことを信用情報機関に申告するかは、各社の判断に委ねられるので、一概に言えません。

例)

- A社の場合は、利用者の支払いが1日でも遅れたら信用情報機関に申告する ➡ 支払状況に「A」と記録される

- B社の場合は、利用者の支払いが1ヶ月遅れたら信用情報機関に申告する ➡ 支払状況に「A」と記録される

このことは覚えておきましょう。

直近1年半以内で3回延滞すると審査落ち

プロミスは、信用情報機関を通じて利用者の支払状況を確認します。

そして、直近1年半以内で3回以上の延滞があると審査落ちとなり、増額はできません。

例)

| 年 | H28 | H27 | H26 | |||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 月 | 1月 | 12月 | 11月 | 10月 | 9月 | 8月 | 7月 | 6月 | 5月 | 4月 | 3月 | 2月 | 1月 | 12月 | 11月 | 10月 | 9月 | 8月 |

| 状況 | $ | A | $ | $ | $ | $ | $ | A | $ | $ | $ | $ | $ | A | $ | $ | $ | $ |

直近1年半以内で2回連続延滞すると審査落ち

たとえ直近1年半以内の延滞が2回であっても、連続した場合はNGです。

例)

| 年 | H28 | H27 | H26 | |||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 月 | 1月 | 12月 | 11月 | 10月 | 9月 | 8月 | 7月 | 6月 | 5月 | 4月 | 3月 | 2月 | 1月 | 12月 | 11月 | 10月 | 9月 | 8月 |

| 状況 | $ | $ | $ | $ | $ | $ | $ | A | A | $ | $ | $ | $ | $ | $ | $ | $ | $ |

このように、2ヶ月連続で延滞すると審査落ちとなり、増額できません。

つまり、直近1年半以内の延滞回数が2回以内で、なおかつ連続で延滞していなければ問題ないということです。

信用情報に事故情報の記録があると審査落ち

ローンやクレジットカードの支払いで何かしらの問題を起こすと、俗に「金融事故を起こした」といわれます。

ここで、いくつか金融事故の種類を紹介します。

- 債務整理

自力での支払いが難しい場合、債務整理をして借金の負担を減らすことができます。債務整理は、合法的に借金の負担を減らす方法の総称です。代表的なものとして、破産や任意整理があります。 - 強制解約

長期延滞や契約違反などの理由により、金融業者側から強制的に契約を打ち切られることです。 - 代位弁済

利用者の支払いが滞ったとき、保証会社や第三者が代わりに支払いを行うことがあります。これを代位弁済といいます。

また、金融事故の情報(通称、事故情報)は、信用情報に記録されます(※4)。

増額審査のとき、プロミスがあなたの信用情報を確認して、事故情報の記録が残っていれば審査落ちです(※5)。

※4

事故情報の記録は、最長5年~10年間残ります。たとえば、任意整理の情報は最長5年、破産の情報は最長5~10年間、強制解約の情報は最長5年、代位弁済の情報は最長5年残ります。

※5

信用情報に事故情報の記録が残っていた場合は、増額審査に落ちるだけでは済みません。カードを止められ、追加借入れを停止されてしまいます。

貸金業者からの借入れが年収の3分の1以上だと審査落ち

総量規制により、貸金業者(※6)は「利用者の年収の3分の1超える金額」を貸付けることはできません。

つまり、すでにプロミスを含む貸金業者からの借入れが年収の3分の1に達していたら、増額は見送られます。

※6

貸金業者とは、主に消費者金融やクレジットカード会社のことです。銀行は含まれません。また、クレジットカードのショッピング利用も含まれません。

原則電話の在籍確認なし

プロミスの審査では、原則電話の在籍確認はありません。

年収が著しく下がると審査落ち

年収1,000万円を超えるような高額所得者の場合、年収が多少下がっても審査に大きな影響はありません。

一方、平均的な年収の場合、年収が下がればそれだけ審査で不利になります。

契約時とくらべて、100万円単位で年収が下がっている場合は、まず間違いなく審査落ちとなるでしょう。

50万円ほどのダウンでもかなり厳しいようです。

ひとり暮らしをすると審査落ち?

家賃の負担の有無も審査の重要なポイントです。

たとえば、契約時は実家に住んでいたが、現在はひとり暮らしをしている場合、家賃や光熱費などの支出が増えるため審査上はマイナスになります。

支出が大幅に増えた場合は増額を見送られる可能性もあります。

プロミスでは最大いくら増額されるの?

プロミスの増額審査に通ったとしても、増額の金額は人それぞれですが、目安を紹介していきます。

総量規制に抵触しない範囲で増額

基本的に、プロミスが総量規制いっぱいまで増額することはありません。

たとえば、年収300万円で、貸金業者からの借入総額が75万円のAさんがいたとします。

総量規制に抵触しないためには、

300万円÷3=100万円

最大で100万円まで融資可能です。

つまり、

100万円-75万円=25万円

プロミスがAさんの利用限度額を増額するとしたら、上限額の25万円まで枠を増やせます。

しかし、実際に増額されるのはせいぜい5万~10万円といったところです。

さらに、クレジットカードのキャッシング枠を持っていると、たとえ利用してなくても増額を見送られる可能性があります。

最大いくらまで増額できるの?

これは増額前の利用限度額によって決まっています。

下の表にまとめてみました。

| 増額前の利用限度額 | 増額後の利用限度額(最大) |

|---|---|

| 5万円 | 30万円 |

| 10万円 | 30万円 |

| 15万円 | 30万円 |

| 30万円 | 50万円 |

| 50万円 | 55万円 |

たとえば、現在の利用限度額が10万円の場合、20万円まで増額される可能性もありますし、5万円しか増額されない可能性もあるということです。

重要なのは、職業と年収ですね。

下の表に、プロミスにおける職業・年収の評価をまとめてみました。

| 評価 | 職業 | 年収の目安 |

|---|---|---|

| 高 ⬇ 低 |

|

600万円以上 |

|

400~600万円 | |

|

200~500万円 | |

|

100~300万円 |

プロミスからの評価が高いほど増額される金額も大きくなります。

いくつか例を挙げていきますので、どういったケースでいくら増額されるのか、みていきましょう。

増額前の利用限度額が5万~15万円の場合

自営業者・契約社員・派遣社員・パート・アルバイトの多くが15万円以下の利用限度額を設定されています。

この場合、増額されるのはせいぜい5万~10万円と思っておきましょう。

ただ、雇用形態や年収がレベルアップした場合は最大の30万円まで増額される可能性があります。

たとえば、「アルバイトから正社員になり年収も大幅にアップした」という場合は、30万円まで増額してもらえるかもしれません。

増額前の利用限度額が30万円の場合

増額前の利用限度額が30万円の場合は、よほどのマイナス要素がない限り、50万円まで増額されます。

もともとの評価が高めでないと、30万円の利用限度額を設定されません。

すでに30万円の枠を持っていれば、そこからの増額はスムーズということですね。

増額前の利用限度額が50万円の場合

50万円超の利用限度額を獲得するとなると、審査ハードルはかなり高いですね。

基準に満たなければ増額は見送られますが、場合によって一部増額が認められる場合もあります。

例)

希望の利用限度額は100万円だったが、結果的に5万円だけ増額され55万円になった。

50万円超の利用限度額を希望する場合、以下のような収入証明書が必要です。

- 源泉徴収票(最新のもの)

- 確定申告書(最新のもの)

- 税額通知書(最新のもの)

- 所得証明書(最新のもの)

- 給与明細書(直近2ヶ月分+1年分の賞与明細書)

ちなみに、利用限度額が50万円の場合、プロミスから増額案内がくることはまずありません。

理由は、以下の2つです。

- 1プロミスの利用者の大半は収入証明書なしで契約している

- 2収入証明書なしの場合、利用限度額は最大50万円

すでに『収入証明書なし』の上限額に達しているため、プロミスから増額を提案することはないということですね。

ただし、たとえば「契約時にプロミスから利用限度額100万円を提示されたが、50万円で契約した」といったケースなら、プロミスから増額を案内されることもあります。

増額の審査で有利になるためのポイント

プロミスの増額審査で有利になるためには、何に気をつければいいのでしょうか?

ここでは、増額審査を有利に進めるためのポイントを紹介していきます。

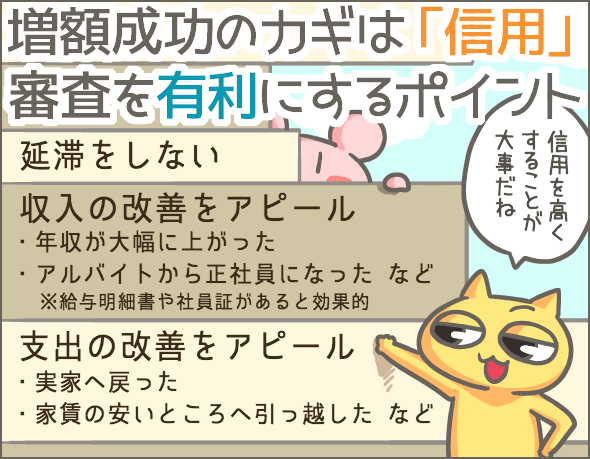

延滞をしない

もっとも大事なのは、延滞をしないことです。

プロミスで延滞をしてしまうと、増額案内の候補から外れるだけでなく、今後、一切の増枠審査で心象が悪くなります。

また、プロミスの返済だけきちんとしていればいいわけじゃありません。

他社の延滞も信用情報でチェックされますから、他社での延滞回数が基準を超えていれば増額は見送られます。

期日どおりにローンの返済やクレジットカードの支払いを行っていくことを、普段から心がけましょう。

雇用形態や年収がレベルアップしたら積極的にアピールしよう!

雇用形態・勤務先・年収などがレベルアップした場合は積極的に報告しましょう。

たとえば、下記のような場合です。

- 契約社員から正社員になった

- 一般企業から上場企業に転職した

- 年収が100万円アップした

できれば、口頭で報告するだけでなく、給与明細や社会保険証など、証拠となるものを提出しましょう。

書類でレベルアップを裏付けられれば、増額の審査で有利になります。

ひとり暮らしから実家暮らしに戻るときも報告

これまでひとり暮らしをしていた人が実家で暮らすようになれば、家賃などの支払いがなくなるので大きな支出減になります。

支出が減るということは、増額審査で有利になります。

住所変更を申告する際は、「ひとり暮らしをしていたが、引っ越して実家に暮らすことになった」と添えるようにしましょう。

まとめ

最後に、プロミスの増額に関して重要なポイントをおさらいしましょう。

- 『契約期間1年以上』『直近6ヵ月間延滞していない』を満たせばプロミスから増額の案内が届く

- 利用者が自ら増額を希望する場合は、『契約期間6ヵ月以上』『直近6ヵ月間延滞していない』『お金の使用目的が適切』という条件を満たさなければならない(満たさないと審査してもらえない)

- 増額の可否、増額幅は審査で決まる

- 直近1年半以内に他社で3回以上延滞があると審査落ち

- 直近1年半以内に他社で2ヶ月連続の延滞があると審査落ち

- 信用情報に事故情報の記録が残っていたら審査落ち

- すでに貸金業者(プロミスを含む)からの借入れが年収の3分の1に達していたら審査落ち

- 契約時にくらべて50万~100万円単位で年収が下がっている場合は審査落ち

- 総量規制に抵触しないよう余裕を持った増額幅が設定される(年収の3分の1ギリギリまで増額されることはまずない)

- 増額前の利用限度額によって、「最大いくらまで増額されるかは決まっている

- 増額前の利用限度額が5万~15万円の場合、増額されるのは5万~10万円程度(ただし年収や雇用形態がレベルアップした場合はこのかぎりではない)

- 増額前の利用限度額が30万円の場合は、50万円まで増額されるケースが多い

- 雇用形態・勤務先・年収がアップした場合、プロミスに証拠となる書類を提示すれば審査で有利になる

- ひとり暮らしから実家にもどる場合はそのことも報告するとよい

普段から延滞などの問題を起こさずに利用していれば自然と増額対象となります。

自分から増額したいと申し出ると、それだけで増額幅が狭まってしまうので、できれば、プロミスから利用限度額を引き上げたらどうかと案内がくるまで待つほうがいいですね。

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

人気のログ(記事)ランキング

同じテーマの記事の一覧

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資(※)、無利息サービスが人気

※お申し込み時間や審査によりご希望に添えない場合がございます。

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短14分融資OK、おまとめ可

もし誰かの役に立ちそうだと思っていただけたなら、下のボタンから共有をお願いします。

コメントを投稿できます!