更新日:2018/07/20

キャッシングは返済方式を変えるだけで利息をグッと抑えられる

(0)

この記事を評価する

評価を設定してください ×キャッシングを賢く利用するには、毎月の返済額だけでなく、

総額でどのくらい返済するのか?

毎回の返済額のうち利息はどのくらいなのか?

利息の総額はいくらになるのか?

などのことも一緒に考えなくてはいけません。

毎月の返済額が少なくても、その分返済期間が長い場合、総額で見ると利息をすごく多く支払っていた・・・!なんてケースが多いことも事実です。

意識して、最も負担が少ない方法を選択したいものですね。

実は、返済方式を変えるだけで利息の負担額が変わることがあるってご存知でしたか?利息総額、返済総額に違いがでてくるケースがあるのです。

そこで今回は、「返済方式を変えるとどのぐらい利息の額が変わるのか?」ということで検証していきたいと思います。

キャッシングの返済方式の種類について

キャッシングをある程度まとまった金額で利用すると、1回払いですべてを返済できることはまれで、通常は毎月少しずつ分けて返していきます。

返済方法には、「分割払い」と「リボ払い」の二つがあります。

分割払いには「元金均等返済」と「元利金等返済」の二つの方法があり、「リボ払い」には返済方式のバリエーションが豊富にあります。

分割払いの種類について

分割払いとは、借りたお金を、3回、6回、12回というように決められた回数に分けて返していく方法です。

分割払いでは返済回数を後で延長することは出来ません。

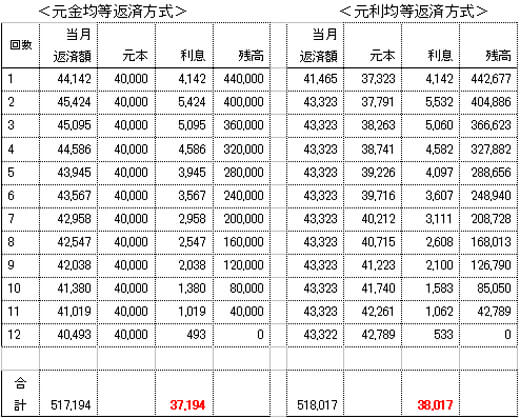

元金均等返済

元金均等返済とは、毎月の返済額のうち、元金部分を固定し、それに加えて利息を支払っていく方法です。

通常初回の返済額が最も大きく、返済が進むにつれて返済額が小さくなっていきます。

元金の減りが早いため、利息負担の総額が小さくなるメリットがあります。

元利均等返済

元利均等返済方式は、毎月の返済額を一定にして返済していく方法です。

月々の返済額が一定になるため、返済計画が立てやすいという特徴があります。

このことから、住宅ローンや高額の買い物などで一般的に利用される方法です。

ここで気になるのが、元金均等と元利均等のどちらの方が利息の支払いを抑えられるのかということです。

借入:48万円

返済回数:12回

金利:15%

として比較してみました。

結果は下の表のとおり。

元金均等の方が利息の支払額が少なくなっていますね。

元利均等の場合、返済額に占める元本の額が小さく、その分だけ元金均等よりも利息が多くなります。

借入額が多くなったり返済期間が長くなると、その差はもっと広がっていきます。

分割払いの場合、50万円程度の借入ならば、元金均等でも元利均等でも毎月の返済額はそれほど変わりません。

元金均等の場合、最初の支払いは少し多くなりますが、途中から毎月の返済額が元利均等よりも少なくなります。

利息総額を抑えるという点からいうと、元金均等返済の方がよいでしょう。

リボ払いには4つの種類がある

リボ払い(リボルビング払い)とは、支払い回数を決めずに、月々一定額に利息を加えた金額を返済していくという方式です。

例えば借入額50万円までは毎月10,000円を返済額と設定し、その一定額に利息を加えた金額を支払っていきます。

新たに借入を増やしても一定の範囲内なら毎月の返済額はそのままですが、一方で、債務が増えていることをあまり意識しなくてもよいため、返済期間が長期化し、返済総額が大きくなってしまうことに注意が必要です。

リボ払いには、細かくわけると4つの種類があります。以下、それぞれ概要を説明しながら、実際の数字で比較して検証していきたいと思います。

分割払いの場合と同様、借入金額48万円を、年利15%、おおむね一年間リボ払いで返済するケースを想定します。

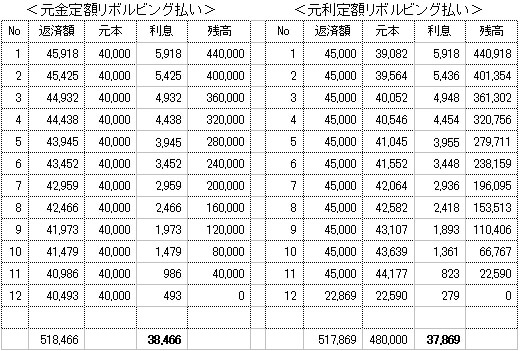

元金定額リボルビング払い

分割払いの項目で説明した「元金均等返済方式」のリボ払い版です。

元金部分を毎月一定額ずつ返済し、そこに借入総額に対する利息を上乗せして返済するもので、一般のクレジットカードのリボ払いで採用されている方法です。

元利定額リボルビング払い

分割払いの項目で説明した「元利均等返済方式」のリボ払い版です。

毎月の返済額を一定とし、その中に利息も含めるものです。返済が始まった最初の頃は、利息が占める割合が大きく、元金があまり減りません。

返済が進むにつれて利息の占める割合が徐々に減っていき、その分、元金返済にまわす分が増えていきます。

下記のとおり、元金定額リボルビング払いと元利定額リボルビング払いを比較してみました。

1年間で返済を終える前提で設定したところ、元金定額リボルビング払いの方が利息支払額が数百円程度多くなりました。

この設定では、返済回数3回目から、元利定額の方が(元金定額より)も元金部分が大きくなることが理由と考えられます。

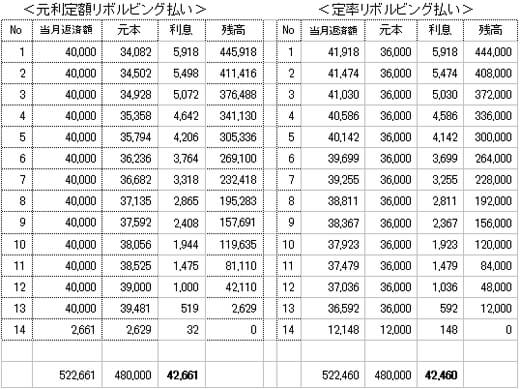

定率リボルビング払い

借入総額に対して一定割合の元本を返済していく方式です。

例えば20%という場合は、借入総額の20%を返済していきます。借入当初の返済額は大きくなりますが、徐々に少なくなっていきます。

定額リボルビング払いに近い方法です。

元利定額リボルビング払いと同じ返済回数になるよう、毎月の返済額のうち元本部分を利用総額の7.5%に設定して、「元利定額リボ」と「定率リボ」を比較したのが下の表です。

結論からいえば、ほぼ互角の結果となりました。

残高スライドリボルビング払い

多くの消費者金融業者で利用されている方式です。借入総額に応じて月々の返済額が変更される方法です。

例えば、その時点での残高が10万円未満なら3,000円、10万円以上20万円未満の場合は5,000円というような設定です。

返済が進み残高が減っていくと、毎月の最低返済額が低いほうへ変更され、毎月の返済負担が減っていきます。

利用する側にとっては返済が進むにつれて毎月の負担が少ないほうへスライドするため、ぐっと負担が減ったように感じるのですが、(スライド前の返済額をそのまま維持した場合に比べると)残高が減るペースが落ち、結果として支払い回数が伸びていくため、利息の総額も大きくなってしまうというデメリットがあります。

以上、4つのリボ払いの種類について簡単に説明しましたが、この中で利息を抑えるのにベストの方法はどれになるのでしょうか。

残高スライドリボルビング払いは、残高が減るにつれて支払額もスライドして減っていくため、最も返済期間が長く、利息がかさむため、支払い総額が大きくなります。

なお、こちらではリボ払いの種類について詳しく説明していますので、あわせてご覧ください。

利息総額を抑えるベストの方法は、毎月支払うことのできる金額の範囲内で、

- 返済期間をなるべく短くすること

- 元金返済割合をできるだけ多くすること

この二つに尽きるといえるかと思います。

消費者金融業者やクレジットカード業者が提示する返済方式を丁寧にチェックした上で、自分でも実際の数字を使ってシミュレーションを行い、なるべく早く返すことができるよう、計画的に利用することが大切です。

今では、インターネット上で簡単にシミュレーションができるフリーソフトや、ウェブサイト上のサービスが公開されています。

キャッシングの利用に当っては、こうしたものを利用し、慎重に比較検討することをおススメします。

キャッシングの各返済方式については、『返済方式の違いでどのくらい返済総額に差が出るの?検証してみた』の記事でさらに詳しく解説しております。

この記事の筆者情報は只今準備中です。

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

人気のログ(記事)ランキング

同じテーマの記事の一覧

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資(※)、無利息サービスが人気

※お申し込み時間や審査によりご希望に添えない場合がございます。

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短14分融資OK、おまとめ可

もし誰かの役に立ちそうだと思っていただけたなら、下のボタンから共有をお願いします。

コメントを投稿できます!