更新日:2019/11/05

生命保険の契約者貸付を使って一時的に現金を手に入れる方法

(0)

この記事を評価する

評価を設定してください ×

お金が足りない...

銀行口座の現金をかき集めてもまったく追いつかない...

生命保険の積み立てはあるけれど、これを解約してしまうと老後やいざという時の備えがなくなってしまう。

こういうお金のピンチって、だれにでも起こりえますよね。

そんなときに便利なのが生命保険の契約者貸付制度です。

契約者貸付というのは、積み立て型生命保険の積立金の一部を貸し付けてもらえる制度のこと。

契約者貸付が優れている点は、

まず金利が低いんです。

カードローンやキャッシングよりもはるかに低金利でお金を借りられます。

また、保険の契約を続けたまま借入れ可能ですし、信用情報に何の記録が残らないのも嬉しいポイントですね。

もちろん都合のいい話ばかりではなく、デメリットもあります。

全員が利用できるわけではないし、

下手をすると、保険が失効してしまうので注意が必要なんですね。

でも、急な出費でお金が必要になったときに便利な制度ではあるので、知っておいて損はないはずです。

とういうことで、今回は生命保険の契約者貸付を徹底して解説することにしました。

読むだけで契約者貸付のことがよくわかるように書きましたので、ぜひ参考にしてみてくださいね。

- 目次

- 生命保険でお金が借りられる?契約者貸付とは

- 金利はカードローンよりはるかに低い

- 契約者貸付のデメリット・注意点

- いくら借りられる?借入可能額を調べる方法

- どうやって借入れるの?契約者貸付の借入方法

- 生命保険大手10社の契約者貸付の借入方法

- 契約者貸付の返済方法

- まとめ

この記事の編集者情報

-

木村 澪子私が編集者です!

テレビ・雑誌等の取材歴15年。ファイグーではお金の話をわかりやすく、よりリアルにお伝えするために、背景や当事者の気持ちに寄り添う取材を心がけています。銀行マン、証券マン、利用者などからぶっちゃけたお話を聞くにつけ、「消費者も賢くならなければ…」と痛感する日々です。家族は夫・娘・ザリガニ2匹。

生命保険でお金が借りられる?契約者貸付とは

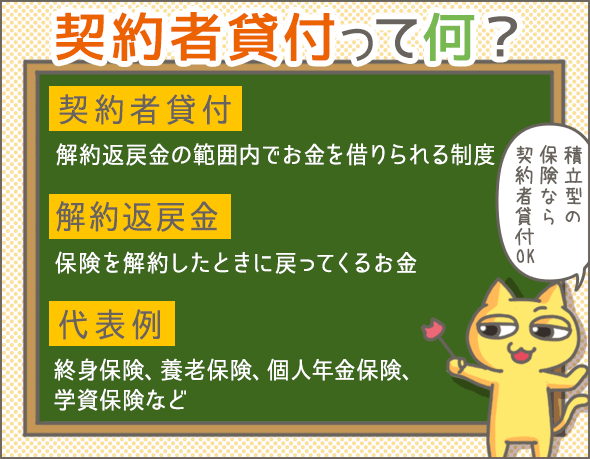

契約者貸付は、

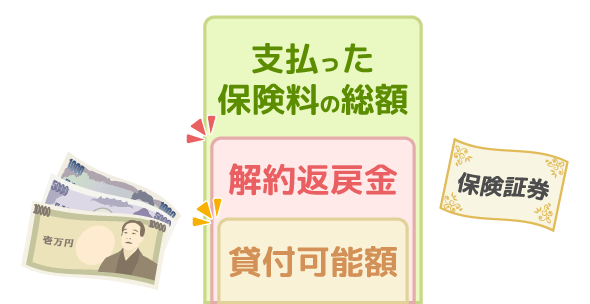

生命保険の解約返戻金の範囲内でお金を借りられる制度です。

解約返戻金のうち、一定の範囲内でお金を借りることができます(この割合は保険会社によって異なります)。

また、解約返戻金とは、保険解約時に戻ってくるお金のことです。

支払う保険料のうち、一定の割合が解約返戻金にまわされます。

つまり、契約者貸付制度は、生命保険で積み立てているお金のうち、一部を借入れできる制度ということになります。

どんな保険なら契約者貸付を利用できるの?

解約返戻金がある積立型の保険なら利用可能です。

たとえば、終身保険・養老保険・個人年金保険・学資保険なら、契約者貸付を利用できます。

契約者貸付の金利はカードローンよりはるかに低い

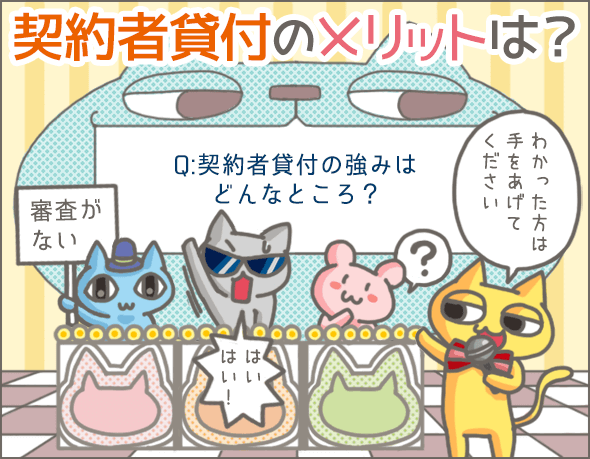

まずは、契約者貸付のメリットを紹介していきましょう。

カードローンよりはるかに低い金利

生命保険の契約者貸付で融資を受けたら、当然利息をつけて返済しなくてはなりません。

そこで重要になるのが、金利です。

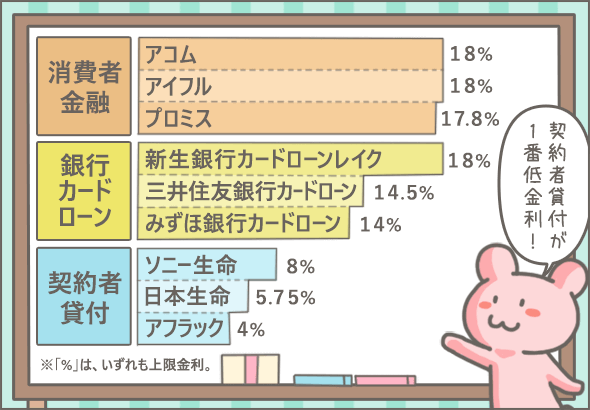

大手保険会社10社の金利を下記にまとめてみました。

| 保険会社 | 金利(年率) |

|---|---|

| 日本生命の契約者貸付 | 3.0~5.75% |

| 第一生命の契約者貸付 | 3.0~5.75% |

| 明治安田生命の契約者貸付 | 2.15~5.75% |

| 住友生命の契約者貸付 | 1.55~5.75% |

| 太陽生命の契約者貸付 | 3.0~5.75% |

| 朝日生命の契約者貸付 | 2.5~5.75% |

| アフラックの契約者貸付 | 2.75~4.0% |

| かんぽ生命の契約者貸付 | 2.25~6.0% |

| ジブラルタ生命の契約者貸付 | 1.12~5.0% |

| ソニー生命の契約者貸付 | 2.50~8.0% |

※2017年7月現在

実際に適用される利率は、契約時期、保険商品の種類、契約者貸付の利用時期によって少し変わります。

次に、銀行カードローンや大手消費者金融の金利をみていきましょう。

| 種類 | カードローン | 金利 |

|---|---|---|

| 銀行 | 三菱UFJ銀行カードローンバンクイック | 年1.4%~年14.6% |

| 三井住友銀行カードローン | 年1.5~14.5% | |

| みずほ銀行カードローン | 2.0~14.0% | |

| りそなプレミアムカードローン | 3.5~12.475% | |

| レイク | 4.5~18.0% | |

| 消費者金融 | アコム | 2.4~17.9% |

| プロミス | 2.5~18.0% | |

| アイフル | 3.0~18.0% | |

| SMBCモビット | 3.0~18.0% | |

| ノーローン | 4.9~18.0% |

消費者金融や銀行カードローンを利用する場合、利用者に適用される利率は審査で決まります。

ただし、多くの利用者は上限金利(1.8~14.6%なら14.6%のほう)を適用されるため、基本的に上限金利が適用されると思っておいてください。

消費者金融や銀行カードローンの上限金利は少なくとも10%以上なので、生命保険の契約者貸付のほうがはるかに低金利であることがわかりますね。

保険を解約しなくてもいい

保険の契約はそのままで、契約者貸付を利用できます。

また、きちんと返済すれば、満期時に受取る保険金等が減ることもありません。

さらに、契約者貸付を利用中でも、入院・手術時などに受け取る給付金の金額は変わりません。

まだ完済していなくても、給付金は全額受け取ることができます。

審査がない

解約返戻金は、もともとあなたが積み立てているお金。

そこから貸付けを受けるだけなので、審査はありませんし、審査に落ちることもありません。

もちろん、信用情報にも一切記録が残らないので安心してください。

なお、信用情報とは、ローン、キャッシング、クレジットカードの利用記録のことです。

ローンやキャッシングの審査時は、必ずあなたの信用情報をチェックされます。

返済はいつでもOK(保険の契約期間内なら)

保険の契約期間内ならいつでも好きなときに返済できます。

普通のキャッシング・カードローンのように、「毎月◯日に△万円返済する」などの期限は設けられていません。

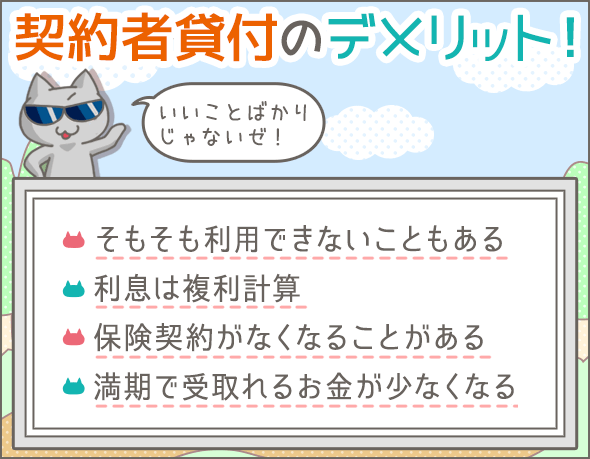

契約者貸付のデメリット・注意点

では、契約者貸付にはどのようなデメリット・注意点があるのでしょうか?

契約者貸付を利用できない場合もある

契約から間もない場合は解約返戻金も少額なので、契約者貸付を利用できないことがあります。

また、契約年数によってはごくわずかしか貸付してもらえない場合もあるでしょう。

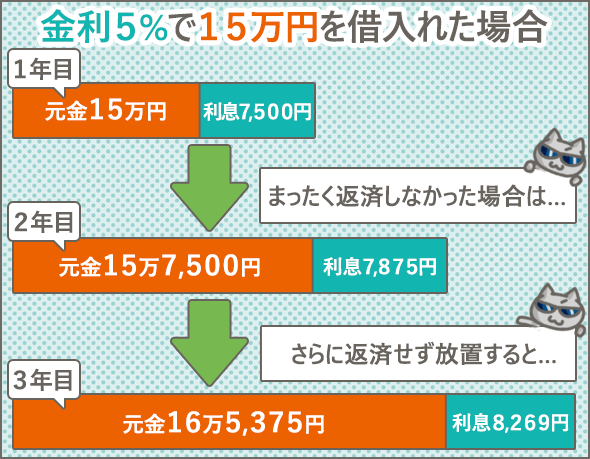

複利で利息がかさんでいく!

契約者貸付の利息は、多くの場合、複利で計算します。

そのため、1年ごとに未払いの利息が元金(借入額)に組み込まれてしまうのです。

このように、年々利息が大きくふくらんでいきます。

契約者貸付は全体的に低金利ですが、複利なので放置したらどんどん利息がふくらんでしまうんですね。

生命保険の契約者貸付といえど借金であることに変わりはないので、できるだけはやく返すようにしましょう。

もし余裕がない場合は、利息だけでもいいので支払うようにしましょう(利息を支払っていれば、元金に組み込まれることはありません)。

かんぽ生命は途中で金利が上がってしまう!?

かんぽ生命の契約者貸付では、貸付を受けた日の翌日から1年以内に利息を支払わなかった場合、金利が上がってしまいます(0.01~0.3%ほど)。

生命保険会社によっては、こういった個別のルールもあるので注意しましょう。

なお、かんぽ生命の契約者貸付の詳細(金利・限度額・借入方法・注意点など)についてはこちらで解説しています。あわせて読んでみてください。

借入額と利息の合計が解約返戻金を超えたら失効

契約者貸付で借入れた金額(元金)と利息の合計が解約返戻金を超えたら、保険会社から「いつまでにいくら返済してください」という通知が届きます。

この期限までに返済しなかった場合、保険契約そのものが失効してしまいます。

借入額と利息の合計が解約返戻金を超えてしまわないよう注意しましょう。

なお、生命保険の失効については下記の記事で詳しく説明しています。

生命保険料滞納から失効までの流れと支払いが困難になった時の解決策

満期時に受け取る金額から引かれてしまうことも

契約者貸付の完済前に満期を迎えてしまった場合は、満期時に受けとるお金から「借入額+発生した利息」が差し引かれます。

受け取るお金が少なくなってしまうので注意しましょう。

いくら借りられる?借入可能額を調べる方法

ここからは、契約者貸付の具体的な利用方法を解説していきます。

「いつから生命保険の契約者貸付を利用できるのか?」

「いくらまで借入れできるのか」

よくわからない方も多いと思います。

契約者貸付の借入可能額については、

保険会社に直接問い合わせるか、保険会社のホームページにログインすれば確認できます。

下の表を参考にしてみてください。

| 保険会社 | ホームページ(会員ページ)での 貸付可能額の確認 |

電話での貸付可能額の確認 | 電話番号 | 受付時間 |

|---|---|---|---|---|

| 日本生命 | O | O | 0120-008621 | 月~土:8時~23時45分 日・祝:8時~20時 |

| 第一生命 | O | O | 0120-157-157 | 月~金:9時~18時: 土・日:9時~17時 |

| 明治安田生命 | O | O | 0120-662-332 | 月~金:9時~18時 土曜:9時~17時 |

| 住友生命 | O | O | 0120-834914 | 月~土:8時~23時45分 日曜:8時~20時 |

| 太陽生命 | O | O | 0120-97-2111 | 月~金:9時~18時 土・日:9時~17時 |

| 朝日生命 | O | O | 0120-130-644 | 月~金:8時~21時: 土・日:9時~17時 |

| アフラック | X | O | 0120-5555-95 | 月~金:9時~18時 土曜:9時~17時 |

| かんぽ生命 | X | O | 0120-552-950 | 月~金:9時~21時 土・日・祝:9時~17時 |

| ジブラルタ生命 | O | O | 0120-37-2269 | 平日:8時半~20時 土曜:9時~17時 |

| ソニー生命 | O | O | 0120-158-821 | 9時~17時半 |

どうやって借入れるの?契約者貸付の借入方法

ここで、契約者貸付の借入方法を簡単にまとめてみました。

インターネット

会員ページの利用登録(初期設定)が済んでいない場合は、登録を行う

保険会社のホームページからログイン

契約者貸付のメニューから、金額など必要な情報を指定し、契約者貸付を申込む

指定の口座に振込まれる

電話による自動取引

専用の番号に電話し、音声案内に沿って操作する(オペレーターと話すことなく、契約者貸付の申込みが可能)

指定の口座に振込まれる

この場合、事前に振込先口座の登録作業が必要なことがあるので、注意してください。

電話

コールセンターに電話して、契約者貸付を申込む

指定の口座に振込まれる

電話 ➡ 郵送

コールセンターに電話し、契約者貸付の申込書類を郵送してもらう

届いた書類に必要事項を記入し、必要書類(本人確認書類など)とともに返送

指定の口座に振込まれる

自社ATM・提携ATM

自社ATM・提携ATMに保険会社のカードを挿入し、必要な操作を行う

その場で現金を受け取れる

なお、この場合は保険会社のカードが必要となります。

生命保険大手10社の契約者貸付の借入方法

ここで、生命保険大手10社の契約者貸付の借入方法を一覧表にまとめてみました。

| 保険会社 | 契約者貸付の主な申込方法 | 申込みから借入れまでの期間 | 手数料 | 詳細ページのURL |

|---|---|---|---|---|

| 日本生命 | インターネット(ご契約者さま専用サービス) | 最短当日 | 無料 | https://www.nissay.co.jp/keiyaku/senyo/login/ |

| 電話による自動取引(はいっ!TEL) | 最短当日 | 無料 | https://www.nissay.co.jp/keiyaku/tetsuzuki/jikan/ivr.html | |

| 電話(ニッセイコールセンター) | 最短当日 | 無料 | https://www.nissay.co.jp/keiyaku/tetsuzuki/jikan/call.html | |

| 自社ATM・提携ATM | 即時 | 自社ATM:無料 提携ATM:216円 |

https://www.nissay.co.jp/keiyaku/tetsuzuki/jikan/atm.html | |

| 第一生命 | 電話(第一生命コンタクトセンター) ➡ 郵送 | 10日以上 | 無料 | http://www.dai-ichi-life.co.jp/contractor/m_service/contractor/ http://www.dai-ichi-life.co.jp/support/contact/office/telephone/inquire.html |

| 電話による自動取引(お引き出しクイックテレホンサービス) | 最短当日 | 無料 | http://www.dai-ichi-life.co.jp/contractor/telephone/quicktelephone/ | |

| 電話による自動取引(電話1本!振込くん) | 最短当日 | 無料 | http://www.dai-ichi-life.co.jp/contractor/telephone/furikomikun/ | |

| インターネット(インターネット振込くん) | 最短当日 | 無料 | http://www.dai-ichi-life.co.jp/contractor/internet/service/internet.html | |

| 自社ATM・提携ATM | 即時 | 自社ATM:無料 提携ATM:108円 |

http://www.dai-ichi-life.co.jp/support/contact/office/atm/ | |

| 明治安田生命 | 電話(コミュニケーションセンター) ➡ 郵送 | 不明 | 無料 | http://www.meijiyasuda.co.jp/contractor/service/detail/06.html |

| 電話による自動取引(MYクイックライン) | 最短当日 | 無料 | http://www.meijiyasuda.co.jp/contractor/card/network/i_myquick.html | |

| 自社ATM・提携ATM | 即時 | 自社ATM:無料 提携ATM:108~324円 |

http://www.meijiyasuda.co.jp/contractor/card/how_to_use/network1.html | |

| 住友生命 | インターネット(スミセイダイレクトサービス) | 最短当日 | 無料 | http://www.sumitomolife.co.jp/contract/service/ca/ |

| 電話による自動取引サービス(スミセイカンタンタッチアンサー) | 最短当日 | 無料 | http://www.sumitomolife.co.jp/contract/service/ca/phone.html | |

| 提携ATM | 即時 | 108~216円 | http://www.sumitomolife.co.jp/contract/service/ca/atm.html | |

| コールセンター(スミセイコールセンター) | 不明 | 無料 | http://www.sumitomolife.co.jp/contact/info.html | |

| 窓口 | 不明 | 無料 | http://www.sumitomolife.co.jp/contact/info.html | |

| 太陽生命 | 電話(お客様サービスセンター) ➡ 郵送 | 最低1週間以上 | 無料 | https://www.taiyo-seimei.co.jp/customer/procedure/pr_loan.html |

| 電話による自動取引(らくちんダイヤル) | 最短当日 | 無料 | https://www.taiyo-seimei.co.jp/customer/rakuchin/rakuchin_d.html | |

| インターネット(らくちんネット) | 最短当日 | 無料 | https://www.taiyo-seimei.co.jp/tyody/dyg/rakucard_login.html | |

| 自社ATM・提携ATM | 即時 | 自社ATM:無料 提携ATM:108~216円 |

https://www.taiyo-seimei.co.jp/customer/rakuchin/atm.html | |

| 朝日生命 | 電話(お客様サービスセンター) ➡ 郵送 | 不明 | 無料 | http://www.asahi-life.co.jp/service/sisha/index.html |

| 電話による自動取引(テレホンサービス) | 最短当日 | 無料 | http://www.asahi-life.co.jp/service/lifecard/tetuzuki/alctel.html | |

| インターネット(あさひマイページ) | 最短当日 | 無料 | http://www.asahi-life.co.jp/service/mypage/index.html | |

| 提携ATM | 即時 | 108~216円 | http://www.asahi-life.co.jp/service/lifecard/atm/index.html | |

| アフラック | 電話(アフラックコールセンター) ➡ 郵送 | 返送した書類が到着してから1週間後 | 無料 | https://aflac-direct.force.com/faq/s/articlelist/procedure7 |

| かんぽ生命 | 窓口(郵便局) | その場で | 無料 | http://www.jp-life.japanpost.jp/customer/tetuzuki/seikyu/ctm_tzk_sik_no205.html |

| ジブラルタ生命 | インターネット(インターネット・サービス) | 最短翌営業日 | 無料 | http://www.gib-life.co.jp/st/keiyaku/about_is/index.html |

| 電話(コールセンター) | 最短翌営業日 | 無料 | http://www.gib-life.co.jp/st/keiyaku/process/policyloan/tel.html | |

| 電話(コールセンター) ➡ 郵送 | 不明 | 初回のみ収入印紙(200円) | http://www.gib-life.co.jp/st/keiyaku/about_is/index.html#policyloan | |

| ソニー生命 | インターネット(お客さまWEBサービス) | 最短翌営業日 | 無料 | http://www.sonylife.co.jp/contractor/guide/loan/ |

| 電話(カスタマーセンター) ➡ 郵送 | 不明 | 無料 | http://www.sonylife.co.jp/contractor/guide/loan/ |

上記10社のうち、日本生命、第一生命、明治安田生命、住友生命、太陽生命、朝日生命、かんぽ生命なら、最短当日中にお金を借入れることができます。

それぞれの方法の詳細は、公式ページで確認してくださいね。

ちなみに、借入申込み前にチェックしておきたいのは、下記のような情報です。

- 受付時間

- 電話番号(電話で申込む場合)

- 利用できるATMの種類(ATMを利用する場合)

- 申込みに必要な情報(例 お客様番号、暗証番号、契約番号、証券記号番号、証書番号)

- 申込みに必要な書類(例 本人確認書類、各保険会社のカード、保険証券)

- 引き出しの上限額(1回あたり・1日あたり)

- いつお金を受け取れるのか(例 平日14時半までに申込みをすれば当日中に振込みされる)

- 手数料

契約者貸付の返済方法

契約者貸付で借入れたお金は、少なくとも満期までに返済しなければなりません。

保険会社によって異なりますが、一般的には下記のような方法で返済します。

- 保険会社のホームページ(会員ページ)を通して、インターネットバンキングで振込み

- 保険会社から送られてくる振込用紙を使って金融機関ATM、コンビニ、インターネットバンキング等で支払う

- 保険会社指定の口座に振込む(口座情報は電話問い合わせや会員ページで確認する)

- 保険会社から発行されるカードを使い、ATMで返済

- 保険会社の窓口で直接支払う

全額支払わなければならないの?

必ず全額返済しなければならないわけではありません。

一部のみ返済することもできます。

返済前に確認したほうがいいことは?

実際に返済する前に、公式ページ(会員ページ)やコールセンターに問い合わせて以下を確認しておきましょう。

- 返済方法・手順

- 一部返済・全額返済いずれも可能か(返済方法によってどちらかが不可の場合がある)

- 利息も含めたトータルの返済金額(全額返済する場合)

- 1回あたりの最低返済金額(一部返済の場合)

- 受付時間

- 電話番号(電話が関係する場合)

- 利用できるATMの種類(ATMで返済する場合)

- 返済に必要な情報(例 お客様番号、暗証番号、契約番号、証券記号番号、証書番号)

- 返済に必要な書類(例 各保険会社のカード、保険証券)

- 手数料(ATM手数料、振込手数料など)

利息を減らすにはどうすればいい?

ここからは、実際いくら利息がかかるのか、例をあげてみましょう。

例)

- 借入金額:20万円

- 金利:5.75%

- 借入期間:1年間

この条件で返済する場合を想定します。

| 返済ペース | 返済総額 | 利息総額 |

|---|---|---|

| 1年後に全額支払い | 21万1,500円 | 1万1,500円 |

| 半年後に「10万円+利息」を支払い 1年後に「10万円+利息」を支払う |

20万8,586円 | 8,586円 |

| 月1回支払い(月2万円の返済) | 20万5,446円 | 5,446円 |

毎月少しずつでも返済していけば、早く元金が減っていくため、トータルで支払う利息を節約できます。

少しずつでもいいので、できるだけはやく返済をはじめましょう。

まとめ

最後に、今回のポイントをまとめていきます。

契約者貸付とは?

- 契約者貸付は、生命保険の解約返戻金の範囲内でお金を借りられる制度

- 解約返戻金がある積立型の保険なら、契約者貸付を利用することができる

- 終身保険

- 養老保険

- 個人年金保険

- 学資保険

契約者貸付のメリット

- 大手生命保険会社10社の契約者貸付金利の相場は1%台~8%の低金利

- 契約者貸付を利用しても、変わらず保障を受けられる

- 審査がなく、信用情報にも一切記録が残らない

- 保険の契約期間内ならいつでも好きなときに返済可能

契約者貸付のデメリット

- 契約から間もない場合は解約返戻金も少額なので、契約者貸付を利用できないことがある

- 契約者貸付の利息は複利で計算されるため、利息が大きく膨らみやすい

- 契約者貸付で借入れた金額(元金)と利息の合計が解約返戻金を超えたら、保険契約そのものが失効することも

- 満期時に受けとるお金から「借入額+発生した利息」が差し引かれることも

契約者貸付の借入方法

- 契約者貸付の借入可能額については、保険会社に直接問い合わせるか、保険会社のホームページにログインすれば確認可能

- 事前に確認しておくべきこと

- 契約者貸付の申込方法・手順

- 受付時間

- 電話番号(電話で申込む場合)

- 利用できるATMの種類(ATMを利用する場合)

- 申込みに必要な情報(例 お客様番号、暗証番号、契約番号、証券記号番号、証書番号)

- 申込みに必要なもの(例 本人確認書類、各保険会社のカード、保険証券)

- 引き出しの上限額(1回あたり・1日あたり)

- いつお金を受け取れるのか(例 平日14時半までに申込みをすれば当日中に振込みされる)

- 手数料

いかがでしたか。

契約者貸付をうまく利用すれば、保険契約を解約することなくお金を用立てることができますよ。

急にまとまったお金が必要になったときは、一度加入中の生命保険を選択肢にいれてみましょう。

最後になりましたが、実際に契約者貸付を利用された方の体験談もよろしければご覧ください。

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

- 意外と知らない?NHK受信料を払わなくていい世帯と契約解除の方法

- 無職の間、払えなかった国民健康保険料は再就職後に支払う必要がある?

- 【保存版】奨学金制度を徹底解説。これだけは申込み前に知っておこう!

- 生協の出資金の仕組みを解説。増資と減資を利用して賢くやりくりしよう!

- 生命保険の契約者貸付を使って一時的に現金を手に入れる方法

- 保育料が高い!意外と知らない安く通える保育園一覧と保育料の減免制度

- 夢が壊れる!?宝くじの種類別に1等当選確率を計算してみた結果

- 生命保険料滞納から失効までの流れと支払いが困難になった時の解決策

- かんぽ生命滞納から失効までの流れと失効後に復活させる方法

- 意外と知らない会社からお金を借りる貸付金制度。実際に使ってみた【体験談】

人気のログ(記事)ランキング

同じテーマの記事の一覧

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資(※)、無利息サービスが人気

※お申し込み時間や審査によりご希望に添えない場合がございます。

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短14分融資OK、おまとめ可

もし誰かの役に立ちそうだと思っていただけたなら、下のボタンから共有をお願いします。

コメントを投稿できます!