更新日:2018/07/20

35年固定金利のフラット35は本当にお得?一から学ぶ住宅ローン

(0)

この記事を評価する

評価を設定してください ×家を買う時、一括キャッシュで支払いを済ませる人なんてほとんどいないと思います。大抵の場合は住宅ローンを組んで購入しますよね。

数ある住宅ローンの中で、「最長35年間固定金利」を実現しているのが、住宅金融支援機構の「フラット35」です。

「最長35年間固定金利」と聞くだけで、いいことづくめのオトクな住宅ローンのように思えますが、普通の金融機関の住宅ローンと比較して、本当にお得なのでしょうか?

そこで今回は、

- 住宅金融支援機構のフラット35とは何なのか

- 利用条件

- メリット、デメリット

- フラット35は本当にお得な住宅ローンなのか?

これらのことについてわかりやすく解説していきたいと思います。「フラット35って何?」「普通の住宅ローンよりどこがお得なの?」という方は一読の価値ありです。

- 目次

- 住宅金融支援機構って何?

- フラット35ってどんな住宅ローン?

- フラット35の利用条件

- メリット

- デメリット・注意点

- ハウスメーカーや銀行がフラット35を積極的に勧めてくれないワケ

- 住宅金融支援機構と提携している金融機関を選ぶときに気をつけること

- フラット35は本当にオススメなのか?

この記事のアドバイザー情報

-

工藤 崇ファイナンシャルプランナー

(株)FP-MYS代表取締役社長兼CEO。フィンテックビジネスの導入をFP視点でサポート。各種メディアでの執筆、セミナー講師、相談業務など実績多数。

住宅金融支援機構って何?

住宅金融支援機構とは、2005年に発足した独立行政法人です。国から独立した機関であるものの、民間ではやりにくい公的な業務を中心に営業しています。

住宅金融支援機構の前身である住宅金融公庫は自ら貸主となって住宅ローン業務をしていましたが、住宅金融支援機構が直接個人に融資することはありません。

住宅ローンの債権を証券化することを主たる業務として、生まれ変わったのです。

ただし、災害関連など民間では負担が大きすぎるものに関しては、貸主として直接融資を行うこともあります。

住宅金融支援機構が金融機関と提携して行う住宅購入資金融資事業が「フラット35」です。

フラット35の最も大きな特徴は、

- 返済期間が最長35年間

- 期間中金利が一切変動しない

実際に、住宅購入者と契約をするのは銀行や信託銀行、保険会社などさまざまな金融機関ですが、最長35年間固定金利という大原則が変わることはありません。

フラット35ってどんな住宅ローン?

先程述べましたが、住宅金融支援機構が住宅ローンを提供しているわけではないので、直接私たちにお金を貸してくれるわけではありません。

実際にお金を貸してくれるのは銀行や信用金庫などの金融機関です。

では、フラット35はどのようなしくみで運営されているのでしょうか?

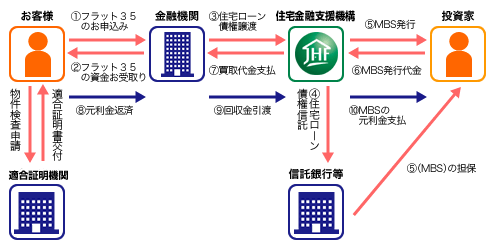

フラット35は住宅金融支援機構と提携関係がある金融機関で申し込むことができます。

金融機関でフラット35のローンを組んだら、金融機関は契約後、すぐにこの住宅ローン債権を住宅金融支援機構に譲渡します。つまり、住宅ローン債権を住宅金融支援機構に売ってしまうのです。

(債権の代金がどのタイミングで支払われるのかはわかりません。これはフラット35の販売を請け負った金融機関と住宅金融支援機構の契約によって異なるのでしょう。)

その後、住宅金融支援機構では、金融機関から譲り受けた住宅ローン債権を提携関係がある信託銀行に信託します。信託された債権は「貸付債権担保住宅金融支援機構債券」を発行する際の担保になるのです。

そして発行された債券(貸付債権担保住宅金融支援機構債券)は、住宅金融支援機構が金融機関を通じて投資家に販売します。

債券を購入した投資家は、債券を販売した金融機関に代金を支払います。債券の代金を受け取った金融機関はその代金を住宅金融支援機構に支払います。

さらに詳しい仕組みについては、以下を確認してください。

フラット35「【フラット35】のしくみ」

http://www.flat35.com/loan/flat35/shikumi.html

<2013/9/7アクセス>

この仕組みがあるため、フラット35を取り扱う金融機関は、35年間という長期固定金利のリスクを負担しなくて済むという訳です。

実際、長期固定金利のリスクを負担するのは住宅金融支援機構と「貸付債権担保住宅金融支援機構債券」を購入した投資家です。

また、フラット35の月々の返済金は金融機関を介して住宅金融支援機構に返済されます。金融機関は返済金の管理回収業務を行います。

フラット35に関しては、金融機関はあくまで販売業務と返済金の管理回収業務を担当するだけで実質的な融資元は住宅金融支援機構ということになります。

フラット35の利用条件

申込者の条件

- 申し込み時70歳未満であること

ただし、親子リレー返済利用の場合、70歳以上の人でも申込み可能

※親子リレー返済とは?

申込者の子や孫などをローンの後継者として組むローンのこと。後継者は、申し込み時に70歳未満で定期収入があることが条件。 - 日本国籍があること

ただし永住許可を受けている場合、特別永住者も可能

借入対象の住宅の条件

- 申込者本人または親族が住む新築または中古住宅

- 技術基準が、住宅金融支援機構の定めた基準に適合していること

- 購入金額または建築金額(土地購入費合算可能)が消費税を含めて1億円以下の 新築または中古住宅

- 70m²以上の一戸建て住宅または連続建て住宅または重ね建て住宅

- 30m²以上の共同住宅(マンションなど)

- 店舗付き住宅など場合、上記条件を満たして、なおかつ住宅部分の床面積が非住宅部分(店舗、事務所等)の床面積より大きいこと

- 申込時点で竣工2年以内、居住実績のない新築住宅

- 申込時点で竣工から2年を経過している中古住宅

- すでに居住実績がある中古住宅

- 建築確認日が昭和56年5月31日以前または新築年月日が昭和58年3月31日以前の場合、機構の定める耐震評価基準等に適合していることを確認できること

借入金額

- 100万円以上8,000万円以下

- 建設費または購入額の90%以内

したがってフラット35のローンを組むためには住宅の建設費または購入価額の10%相当の頭金が必要です。 - 申込者の年収400万円未満の場合、年間合計返済額が年収の30%以下の金額

- 申込者の年収400万円以上の場合、年間合計返済額が年収の35%以下の金額

※年間合計返済額とは

フラット35の返済を含めた、年間に返済する金額の合計(自動車ローンや教育ローン、フリーローン、クレジットカードの支払いなどを含む)

金利設定

- 借入期間中、全期間固定金利

- 借入期間20年以下と21年以上では、適用される金利が異なる場合がある

- 申込日ではなく、資金受取日の金利が適用される

- フラット35の金利は住宅金融支援機構が決めるのではなく、それぞれの金融機関が設定。したがって、実際の金利は申込む金融機関によって異なる

返済方法

- 元利均等毎月払いまたは元金均等毎月払い

※元利均等払いと元金均等払いの違い

元利均等払いとは、返済期間中の月々の返済額を一定にするために考案された返済方式です。月々返済額の内訳は元本+利息ですが、この方式の場合 返済はじめのころは、元本よりも利息の割合が大きくなってしまいます。そのため、元本が減る速度が遅くなって結果的に返済総額が多くなってしまうのです。元金均等払いは、返済期間中 月々の返済額に占める元本の額を一定にする返済方式です。この返済方式なら、元本が決まった速度で減っていくので結果的に元利均等払いよりも返済総額は少なくて済みます。ただし、はじめのころの返済額が元利均等払いよりも大きくなりがちです。返済が進むにつれて減っていきます。

- 6か月ごとのボーナス払いも併用可能

ただし、ボーナス払いは融資金額全体の40%以内

借入期間

- 申込者または連帯債務者が60歳以上の時は10年以内

※連帯債務者とは

主債務者と同等の責任を負う者のことです。住宅ローンの場合は夫婦や親子など同居者が連帯債務者になることが多いです。実際のお金の出所が主債務者であろうと連帯債務者あろうとかまいませんが、決められた返済日までに返済する義務を共に負います。(連帯保証人とは異なります。連帯保証人は、主債務者が返済しない時に代わりに返済する義務を負う保証人のことです。また、連帯債務者は物件の共有者となることができますが、連帯保証人はなれません。) - 申込者の年齢が60歳未満の時は15年以上35年以内

(ただし完済時の年齢が80歳以下であること) - 50%を超える収入合算者がいる場合、本人か収入合算者 どちらか高い方の年齢が適用される

※収入合算とは

主債務者の収入だけでは必要な融資を受けられない場合、夫婦や親族などの収入も債務者の収入として合算すること。

担保

ローンを組む対象になる住宅と敷地に抵当権を設定しなければなりません。フラット35の場合 抵当権者は住宅金融支援機構で、抵当権順位は第一位です。

抵当権とは、「ローンの返済が不可能になった場合、物件を譲り受けることができる貸主の権利」のことです。

万一、途中で返済できなくなった場合、借主は住宅金融支援機構に住宅(と敷地)を手渡さなければなりません。

保証料

フラット35は保証人不要の住宅ローンです。したがって保証料はかかりません。

手数料

手数料とは融資手続きのための事務手数料のことです。各金融機関によって個別に設定されます。

5万円から10万円程度の定額制のところもあれば、融資金額に定率をかけた金額を請求する金融機関もあります。もちろん手数料無料のところもあります。

フラット35のメリット

長期・固定金利なので返済金額に変動がない

通常 金融機関の住宅ローンは固定金利といっても最長20年程度です。その後、金利が見直されるので、返済途中で金利が上がってしまう可能性があります。

その点、フラット35なら最長35年間金利が変動しません。

低金利

現在(2013年10月16日)。フラット35の金利は、

返済期間が21年以上35年以下の場合の金利幅 1.930%~2.880%(取扱金融機関が提供する金利で最も多いのは1.930%)

返済期間が20年以下の場合の金利幅 1.610%~2.560%(取扱金融機関が提供する金利で最も多いのは1.610%)

フラット35「最新の金利情報」

http://www.flat35.com/kinri/index.php/rates/top

<2013/10/16アクセス>

これは、都市銀行、ネット専業銀行、他有名銀行の住宅ローン金利と比較しても遜色ありません。

比較対象として、三菱UFJ銀行、みずほ銀行、三井住友銀行、東京スター銀行、りそな銀行、新生銀行、住信SBIネット銀行など、有名銀行10行の金利をまとめてみました。(※2013年10月16日現在。保証料含む)

変動金利 ... 0.770~1.475%

固定金利(10年) ... 1.200~3.050%

固定金利(20年) ... 2.100~3.850%

フラット35の金利と比べてみていかがでしょうか?

さすがに変動金利の利率には負けますが、固定金利ならフラット35も負けていません。

しかも、フラット35は最長35年間固定金利なので、それを踏まえるとフラット35のほうがおすすめできます。

保証人不要なので保証料がかからない

一般的な金融機関で住宅ローンを組む場合 誰かに連帯保証人になってもらうか、または信用保証協会などの保証機関に保証人になってもらわなければなりません。

住宅ローンは数千万円以上になることが多いですから、たとえ親族でも簡単に保証人になってはくれないでしょう。

保証人になってくれる人がいなかったら、保証機関に頼むしかありませんが、この場合、非常に高額な保証料がかかります。保証料は各保証機関によって異なります。

例)

三井住友銀行の場合、融資期間35年で融資金額100万円あたり20,620円~82,437円。3,000万円借りれば最低でも61万8,600円、最高で247万3,110円かかることになります。

保証料が要るか要らないかで、支払金額に数十~数百万円の差が生まれるのです。

その点、フラット35は保証人不要です。これは、他の住宅ローンでは考えられないくらいの好条件です!

繰り上げ返済手数料無料

一般的な金融機関で住宅ローンを組んだ場合、繰り上げ返済時に手数料がかかります。

例)

三井住友銀行の場合 15,750円

せっかく臨時収入があって繰り上げ返済しようと思っても、手数料がかかってしまっては意味がありません。その点、フラット35なら何度繰り上げ返済をしても手数料はかかりません。

適合検査があるので質のいい住宅を選択できる

フラット35を利用するにあたって物件の適合検査があるので、その検査に通る物件=一定の品質を持った物件であると判断できます。(通常の住宅ローンは、建築物の品質に対する条件を設定されていないので、物件の品質は借主が独自に判断しなければいけません。)

返済時のサポートあり

返済期間中は返済に関してサポートを受けられるので、事情や環境が変化した場合、それに応じた返済方法の提案を受けることができます。

例)

- 転職をして給料日が変わった ⇒ 月々の返済日を変更できる

- 病気や怪我などで一時的に働けない ⇒ 一時的に返済額を減額することができる

- 脱サラして自営業になった ⇒ ボーナス返済をやめられる

- 収入の状況に応じて、元利均等返済と元金均等返済の変更が可能

フラット35のデメリット・注意点

35年間固定金利である

「あれ?これフラット35のメリットじゃなかったっけ?」と思われる方も多いと思います。たしかに、35年間金利、返済額が固定されるのは大きなメリットです。

ただし、今後市場金利が低くなっていく場合はどうでしょう。

変動金利制なら、市場金利が低くなると、それに伴い住宅ローンの金利も下がっていきます。

市場金利に合わせて返済額が変動する変動金利制の方が有利とする考え方もあるのです。一概に「固定金利=良い」とは言い切れません。

しかし、現在は空前の低金利時代。

これ以上、金利の下がるメリットより、金利の上がるリスクのほうが大きいと思うので、今、固定金利でローンを組んでしまったほうが利口かもしれません。

融資額は住宅購入額の90%に抑えられている

よく不動産会社のチラシに大きな文字で「頭金不要」と書かれていますよね。

これは、そのチラシに載っている不動産を購入する際、その不動産会社が提携している金融機関で住宅ローンを組めば、住宅購入価格の100%をローンでまかなえる、という宣伝文句です。

場合によっては、住宅売買に伴って発生する経費もローンに組み込めます。要するに手持ち資金が無くても家が買えるという訳です。

それに比べると、フラット35は住宅購入額の90%までのローンしか組めません。ある程度手持ち資金が無ければ組めない住宅ローンなのです。

利用条件に建築基準がある

通常 民間の金融機関で住宅ローンを申し込む場合、申込者(つまり借り主)に対する利用条件が定められています。

しかし、フラット35の場合 融資対象になる住宅に関しても利用条件が定められています。

しかも、物件検査手数料は住宅購入者が支払わなければなりません。物件検査手数料は、新築一戸建てで2~3万円程度、中古一戸建てだと4 ~6 万円程度が相場のようです。(検査機関によって異なります)

繰り上げ返済で返済できる額は100万円から

ボーナス時に繰り上げ返済したいと思っても、100万円以上なければ繰り上げ返済できません。

団体信用保険費用が別途かかる

一般的な金融機関の住宅ローンであれば、銀行が団体信用保険費用を負担してくれることが多いです。

ところがフラット35の場合、団体信用保険の費用は別途支払わなければなりません。(毎年年間分を一時払い)

ハウスメーカーや銀行がフラット35を積極的に勧めてくれないワケ

フラット35は、住宅金融支援機構が金融機関と提携して提供する信用度の高い住宅ローンです。

しかし、ハウスメーカーや金融機関によっては、あまり積極的にフラット35を勧めてくれないことがあります。いったいなぜでしょうか?

金融機関にとって利益が少ない

利息収入が少ない、繰り上げ返済時の手数料がない

金融機関が自社で販売している住宅ローンに比べて利息収入が少なくなってしまうので、販売に消極的な金融機関が多いようです。

また、金融機関独自の住宅ローンの場合 繰り上げ返済時に手数料がかかりますが、フラット35は手数料無料。金融機関にとっては大きな痛手です。

保証料収入がない

金融機関はどこかの保証会社と提携していることが多いので、住宅ローンの保証料をとることで、自社に関連した保証会社に利益を落とすことができます。

しかし、先述のとおりフラット35は保証人不要のローン。保証会社に利益を落とすことはできません。

提携銀行に喜ばれない

ハウスメーカーにとっても、フラット35はあまりおいしい商品とは言えません。というのも、たいていのハウスメーカーは金融機関と提携しています。

そして、ハウスメーカーは提携金融機関に少なからず融資を受けていることが多いのです。ハウスメーカーと金融機関は持ちつ持たれつなので、提携金融機関の住宅ローンを組んでもらった方がありがたいのです。

ハウスメーカーがフラット35に積極的になれない事情はもう一つあります。申込みの条件として、住宅金融支援機構が独自の建築基準を掲げているからです。

自社の住宅がこの建築基準に適合するかどうかの確認検査を受けなければならないので、ハウスメーカーとしてはあまり気が進まないというのが本音のようです。

銀行がフラット35の販売に積極的になる?

最近、監督責任官庁である金融庁は、全国の金融機関、とくに地方銀行に対して、住宅ローンや生命保険販売(窓販)などの手数料収入に寄りかかりすぎないよう求めています。

そのため、金融機関にとってうま味の少ないフラット35も今後は積極的に販売されるようになるかもしれません。

工藤 崇(ファイナンシャルプランナー)

住宅金融支援機構と提携している金融機関を選ぶときに気をつけること

フラット35の取扱金融機関は

都市銀行4行

信託銀行1行

地方銀行64行

第二地銀38行

信用金庫158庫

信用組合18組合

労金12金庫

信農連8会

その他24社

合計327社あります。(2013年10月現在)

この膨大な取扱期間の中で、最も有利な金融機関を選びたいものです。

有利な金融機関を選ぶためには、何を基準にすればいいのでしょうか?

返済総額の少ない金融機関を選ぶ

同じようなローンを組むなら、返済総額が少ないローンのほうが良いに決まっていますよね。

フラット35の場合、

返済総額 = 住宅価格 + 返済期間中の利息総額 + 融資手数料

となります。

金利が低ければその分、利息も小さくなるので、基本的に金利の低い金融機関を選ぶのが正解です。

しかし、融資手数料も見逃せないポイントです。(融資手数料は金融機関によって無料のところもあります。)

融資手数料で選ぶ

融資手数料には定額型と定率型があります。

定額型の場合は5万円~30万円程度まで。融資金額が大きくなっても手数料金額は変わりません。

定率型の場合、融資金額に対して一定の比率で手数料がかかるので、融資金額が大きくなるほど手数料も大きくなります。

なかには融資金額の2.1%の融資手数料がかかる金融機関もあります。

例)

融資金額の2.1%の融資手数料がかかる場合

1,000万円で21万円

4,000万円なら84万円

すなわち、融資金額が大きいほど定額型が有利、小さくなるほど定率型が有利ということです。

融資手数料は、契約時一時払いです。

フラット35を契約するにあたり、融資金額の10%の頭金が必要なので、契約時は頭金+融資手数料を支払う必要があります。

手持ち資金に余裕がある場合は、融資手数料が高くても結果的に返済総額が少なくなる金融機関を選んだ方が有利です。

ただ、支払総額はあくまで、

住宅価格 + 返済期間中の利息総額 + 融資手数料

から導き出される金額ですから、融資手数料だけで損得を決めることはできません。

購入する物件や現在住んでいる場所などから利用可能な金融機関を選ぶ

信金、信組、地銀などは営業地域に制限があり、営業地域外に住んでいる場合は利用することができません。

住宅金融支援機構のフラット35のホームページでは、地域別に利用できる金融機関を検索して、金融機関ごとに支払総額を計算してくれるコンテンツがあります。

このコンテンツを利用すると、煩雑な作業や計算をしなくても有利な金融機関を探すことができます。ぜひ、利用してみてください。

利用手順

まずフラット35の公式ホームページを開きます。

ホームページ上の「金利情報」のタブをクリックします。

金利情報のページを開き、スクロールして下の方にいくと、「都道府県等から検索」というコーナーがあります。

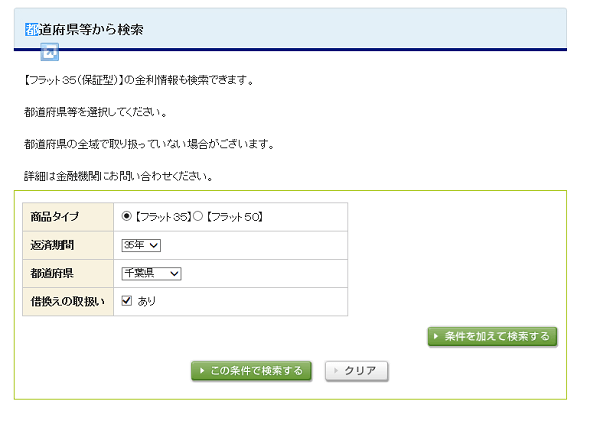

「商品タイプ」「返済期間」「都道府県」「借換えの取扱い」の項目を自分の希望で選択し、後は「この条件で検索する」のボタンをクリック。

そうすると、「お借入金利の検索結果」というページに代わります。

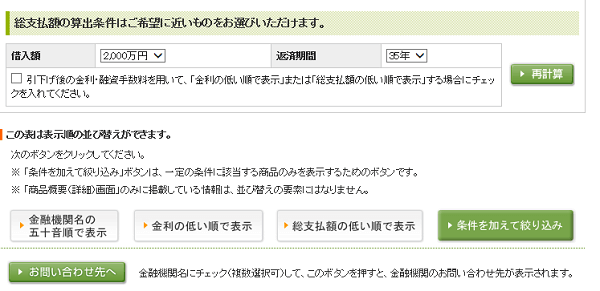

ページの下の方に「総支払額の算出条件はご希望に近いものをお選びいただけます。」とあり、その下で借入額と返済期間(希望)を選択し、「再計算」のボタンをクリック。

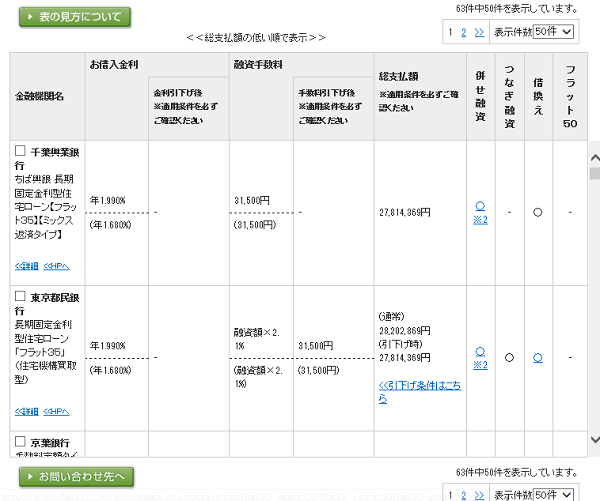

指定した地域で利用できる金融機関すべての金利、手数料などの情報を見ることができます。

表示順の並び替えで、「総支払額の低い順で表示」のボタンをクリックすれば、より見やすい一覧表を見ることができます。

表の見方がわからない場合は、「表の見方について」というボタンをクリックして、内容を確認しましょう。

フラット35はおすすめのローン?

フラット35の保証人不要という条件は、他の金融機関の住宅ローンにはめったに見られない大きな長所です。

また、借入れの対象になる住宅に関して建築基準が定められているので、フラット35の組める物件なら建築物として一定の水準を持っていると判断することができます。(裏を返すと、建築物の質によってフラット35が組めない可能性がある、というデメリットにもなると思うのですが...)

住宅完成後も安心して住むことができますし、また転売する際も有利になります。

フラット35の最大の特徴である、「35年間固定金利」は、場合によって長所にも短所にもなりうるポイントなのですが、今は空前の低金利時代なので好条件と考えたほうが良いのではないでしょうか?

ある程度の手持ち資金があり、頭金(住宅購入価格の10%)+融資手数料を支払える余裕があるのなら、まずフラット35を検討してみることをおすすめします。

この記事の筆者

三田 泰子(仮名)

1950年生まれの62歳です。20年間、零細企業で総務経理を担当してきました。会社が社員数4名の時に入社して一時は40名までふくれて、また7名までになりました。急成長から倒産寸前までいろいろな経験をさせてもらいました。働いていた会社が貿易会社だったので外国為替にも多少の知識があります。60歳で定年退職をして、今はライターとして活動しています。定年後は心身の健康と食べ物に関することに夢中です。

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

人気のログ(記事)ランキング

同じテーマの記事の一覧

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資、無利息サービスが人気

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短18分融資OK、おまとめ可

もし誰かの役に立ちそうだと思っていただけたなら、下のボタンから共有をお願いします。

コメントを投稿できます!