更新日:2018/07/20

キャッシングの審査で重要な「属性」とは?年収・勤務先が特に大切

(0)

この記事を評価する

評価を設定してください ×キャッシングやカードローンの審査では、必ずあなたの「属性」をチェックされます。

ここでいう属性とは、年齢や勤務先、収入などの個人情報のことです。

お金を貸すかどうかの審査なので、「地位が高くて年収が高ければ審査に有利なのでは?」と思われる方も多いでしょう。

しかし、必ずしも高所得者や管理職が優遇されるわけではありません。

では、審査ではどのような条件が有利になるのでしょうか?

今回は、審査でみられる属性について詳しく調査しました。

- 属性のうち、特に重視される項目

- どんな年収・仕事・年齢の人が通りやすいのか?

これらについて、元銀行員および元消費者金融社員(計5名)に聞き取り調査を行い、その結果をまとめています。

これを知っておかないと、思わぬところで審査に落ちてしまうかもしれませんよ。

審査は信用情報をもとにした自動審査が主流

キャッシングやカードローンの審査では、あなたの属性や信用情報をもとに審査が行われます。

属性とは、あなたの年齢や職業、収入、家族構成などの個人情報です。

そして、信用情報とは、あなたのキャッシング・ローン・クレジットカードの利用記録です(※1)。

最近は、コンピューターによる自動審査が主流なので、申込者の属性や信用情報をもとに、コンピューターが自動で「融資の可否」や「融資可能額」を判断しています(※2)。

※1

信用情報は、信用情報機関で管理・保持されています。また、銀行や消費者金融といった金融業者は、必ず信用情報機関に加盟しています。金融業者と信用情報機関は、利用者の信用情報をやり取りしているのです。たとえば、あなたがA銀行のローンに申込んだとしたら、A銀行は自社が加盟している信用情報機関を通じてあなたの信用情報を入手します。キャッシングやローンの審査時は、必ず信用情報をみられると思っておきましょう。信用情報については別で解説していますので、あわせて読んでみてください。

※2

ある消費者金融では、自動審査の結果を点数で出しています。その点数をもとに融資可否や融資可能額が決まるのです。そして、なかには「点数は異なるが結果は同じ」パターンもあります。たとえば、Aさんは50点、Bさんは40点という結果でしたが、いずれも「融資可能額50万円」となりました。このような場合、点数の違いは、その後の融資額増額までの期間や、増額率などに影響するようです。

属性より信用情報が大切

審査では、属性より信用情報が重視されます。

たとえ属性が良くても、信用情報に問題があると審査通過は難しいでしょう。

たとえば、あなたの信用情報に事故情報(※3)の記録があると審査に落ちる可能性は高いです。

しかし、今回メインで解説するのは属性のことです。

ここからは、「どの項目が重視されるのか」「どんな条件だと有利(不利)になるのか」について、元銀行員4名、消費者金融の元社員1名への調査をもとに詳しく検証していきます。

※3

キャッシング・ローンの返済やクレジットカードの支払いで問題が発生すると、そのことが事故情報として信用情報に記録されてしまいます。たとえば、支払いを2~3ヶ月以上延滞すると、そのことが長期延滞(事故情報の一種)として信用情報に記録されます。事故情報についてはこちらで詳しく解説していますので、あわせてご確認ください。

属性で特に重視される項目は?

キャッシングやカードローンの審査でみられる属性は、主に下記の13項目です。

- 年齢

- 職業

- 雇用形態

- 勤務先

- 勤続年数

- 年収

- 収入形態

- 居住年数

- 居住形態

- 住宅ローンか家賃の負担額

- 家族構成

- 持っている電話の種類

- 健康保険の種類

業者によっては、さらに細かく設定されている場合もあります。

特に重視される項目は?

属性の審査では、下記のポイントが重要です。

- 安定した収入があるか

- 毎月継続して返済できるか

一言で言うなら、「返済能力があるか」をチェックされます。

そこで、元銀行員4名、消費者金融の元社員1名に、「特にどの項目を重視するか?」聞いてみました。

| 重視する項目 | |

|---|---|

| A銀行 | 年収、勤務先、役職 |

| B銀行 | 年収、勤務先、勤続年数 |

| C銀行 | 年収、勤続年数、収入形態、居住年数、住宅ローンか家賃の負担額 |

| D銀行 | 年収、年齢、雇用形態、住宅ローンか家賃の負担額 |

| 消費者金融E | 年収、年齢、勤務先、住宅ローンか家賃の負担額 |

重視項目は、各社少しずつ異なっていますね。

全社共通だったのは年収です。

また、勤務先、住宅ローンか家賃の負担額、勤続年数、年齢も重視する業者が多いようです。

どんな年収・仕事・年齢の人が通りやすいのか?

各社の審査基準はさまざまなので、「◯◯だと有利である」と一概にいうことはできません。

しかし、今回の調査の結果、「審査で有利、もしくは不利になる条件には傾向がある」ことがわかりました。

項目ごとに、その傾向を紹介していきましょう。

年齢

20代後半~50代前半までが審査に通りやすい年代です。

つまり、働き盛りの年代ですね。

一方、20代前半は収入が低く、仕事を辞める人も多い傾向にあるので、評価が低くなります。

特に、20代前半で既婚の場合は「収入が低いのに生活費が高い」と判断されます。仮に審査に通っても、融資額はかなり低くなってしまうでしょう。

(消費者金融Eの審査担当者談)

また、定年退職目前の50代後半も評価が低くなります。

60歳を過ぎるとさらに評価が下がりますね。

60歳以上は、「どうしてお金を借りなければならないのか?退職金でまかなえないのか?」という疑問が生じるため審査は厳しくなります。

(A銀行の審査担当者談)

60歳以上の場合、審査に通過しても融資可能額は10万円程度でしょう。

そして、65歳以上になると、申込み自体できなくなるところがほとんどです。

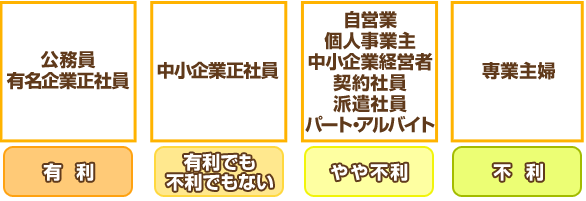

職業・雇用形態・勤務先

総じて、高評価なのは公務員です。

また、民間の有名企業に勤務している正社員も高評価です。

どちらも安定収入があり、勤続年数が長くなる傾向にあるので、返済能力が高いと判断されるのです。

公務員や有名企業のサラリーマンは高評価です。彼らなら、仮に退職までに返済が終わらなかったとしても問題ありません。多額の退職金が期待できますからね。実際、高給取りのサラリーマンがカードローンを複数抱えていることはめずらしくないんですよ。

(B銀行の審査担当者談)

一方、アルバイト・パート・派遣社員・契約社員の場合は、いつ辞めるか(解雇されるか)わからないため、評価が低くなります。

正規雇用でない場合、年収にかかわらず所得0円とみなされることが多いです。この場合、信用情報を中心に審査することになります。審査に通っても、高額の融資は期待できませんね。

(B銀行の審査担当者談)

また、自営業や個人事業主の場合、高収入でも評価は低くなりがちです。

なぜなら、「借入金を事業に使う可能性が高い」と判断されるため。

キャッシングやカードローンで借りたお金を事業資金に使うのは契約違反にあたります。

しかし、貸してしまったお金の使い道を確認することはできません。

そのため、審査が厳しくなる傾向にあるのです。

カードローンを利用しようとしている自営業者はお金に困っていて、資金繰りが苦しい可能性が高いです。そのため返済能力があるかどうか念入りに調査します。そのぶん審査に時間がかかることが多いですね。

(C銀行の審査担当者談)

そして、中小企業の経営者にも同じことがいえます。

中小企業の経営者の場合、その会社の事業内容や規模、業績を確認するなど綿密な審査をします。そのうえで、融資しても大丈夫かどうか判断します。

(D銀行の審査担当者談)

中小企業の経営者の場合、会社の経営が傾くと返済にも影響が出るので、審査では不利になります。

(消費者金融Eの審査担当者談)

また、業者によっては専業主婦でも審査に通ることがあります(※4)。

ただし、本人に収入がないので、必然的に評価は低くなるでしょう。

※4

専業主婦の申込みを受け付けている業者もありますが、いずれも「配偶者に安定収入があること」が前提条件です。ちなみに、大手の消費者金融は専業主婦への融資を行っていません。

業種・職種・役職

職業・雇用形態・勤務先は審査に影響しますが、業種・職種・役職はほとんど影響しないようです。

一般的に、高収入といわれる金融・商社・出版業界は審査に有利です。一方、収入が低いとされる小売りは不利です。役職は高い順に有利になります。

(A銀行の審査担当者談)

なかにはこのような声もありましたが、たとえ同じ業種・職種・役職でも会社によって収入が異なるため、一概には判断できないでしょう。

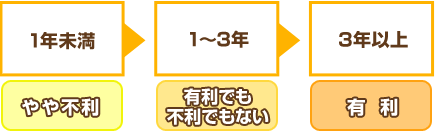

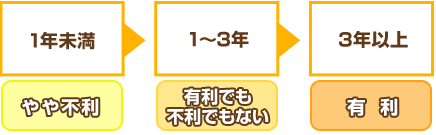

勤続年数

勤続年数は 3年以上あれば問題ありません。

勤続年数が長ければ、今後もその仕事を続けていく可能性が高いと判断します。仮に仕事を辞めてしまっても、次の就職先で長く務めるだろうと判断するので、審査で有利になります。

(B銀行の審査担当者談)

一方、勤続1年未満の場合は正社員でも評価が低くなることがあります。

勤続1年未満の場合、「どうして1年未満なのか」をうかがい、理由によっては今の仕事も短期間で辞めてしまう可能性があると判断します。そうなれば、審査に不利になることもあります。

(C銀行の審査担当者談)

ただし、なかには「勤続1年未満でもほとんど問題ない」という業者もあるようです。

50万円超の借入れを希望する場合は、最低7ヶ月以上の勤続が必要ですが、50万円以下なら勤続1ヶ月でも大丈夫です。

(消費者金融Eの審査担当者談)

勤続1年以下だからといって、必ずしも不利になるわけではありませんが、審査に良い影響があるとはいえません。

(A銀行の審査担当者談)

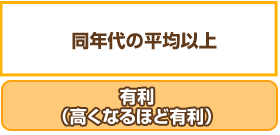

年収

年収は、高いほうが有利です。

同年代の平均年収を上回っている場合は有利になります。

(A銀行の審査担当者談)

ここで、参考までに年代別の平均年収をみてみましょう。

| 年齢 | 男性 | 女性 |

|---|---|---|

| 20~24 | 265万円 | 231万円 |

| 25~29 | 378万円 | 297万円 |

| 30~34 | 446万円 | 301万円 |

| 35~39 | 502万円 | 293万円 |

| 40~44 | 564万円 | 290万円 |

| 45~49 | 629万円 | 290万円 |

| 50~54 | 656万円 | 291万円 |

| 55~59 | 632万円 | 270万円 |

(平成26年の国税庁の調査より)

ちなみに、各社とも「年収◯◯万円以上でないと審査に通らない」という下限の基準はありませんでした。

年収が低い場合は、融資額をおさえるようです。

その人が返済できると思われる金額しか融資しません。

(C銀行の審査担当者談)

また、消費者金融の場合は総量規制 (※5)があるので、最大でも年収の3分の1以下しか貸付できません。

年収60万円の場合、他社借入れなしなら20万円まで融資できます。

(消費者金融Eの審査担当者談)

※5

消費者金融やクレジットカード会社などの貸金業者(銀行は含まれない)は、利用者の年収の3分の1超の金額を貸出すことはできません。これは貸金業法の規制(総量規制)です。ちなみに、このような消費者金融に関する細かなルールは、貸金業務取扱主任者試験のテキストなどで学ぶことができます。

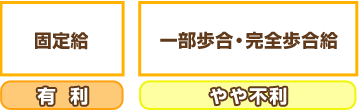

収入形態

収入形態でいうと、安定している固定給が有利です。

ただ、一部歩合や完全歩合の場合も、安定した収入が見込めれば問題ありません。

同年代の方と比べて平均以上の収入があれば、歩合給でも不利に働くことはありません。

(A 銀行の審査担当者談)

希望額50万円以下の場合は歩合給でも不利になりません。

(消費者金融Eの審査担当者談)

居住形態

なかには、「賃貸より持ち家のほうが有利」とする業者もあります。

家は大切な財産なので、返済をまぬがれるために逃げる可能性は低いと考えます。持ち家なら、万一返済が滞ったとしても自宅を差押えることができますからね。

(B銀行の審査担当者談)

しかし、実際には数十万円程度の借金回収のために自宅を差押えることはまずありません。

自宅を差押えるとしたら、預金や給与を差押えるよりはるかに多くの手間や費用がかかるからです。

そのため、居住形態はあまり重視していない業者も多いようです。

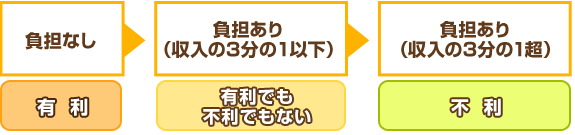

住宅ローンか家賃の負担額

キャッシングやカードローンの審査では、居住形態より「住宅ローンもしくは家賃の負担額」が重要です。

住宅ローンや家賃の支払いがなければ、返済にあてられるお金が増えるので、審査に有利に働きます。

一方、住宅ローンや家賃を負担している場合は、支払額が収入の何%にあたるかが重要です。

住宅ローンや家賃の支払いは、収入の3分の1以下におさえるべきといわれています。それ以上ある場合は審査で不利に働く可能性があります。

(A銀行の審査担当者談)

住宅ローンや家賃の支払いが収入の40%を超えると審査に不利になるでしょう。

(D銀行の審査担当者談)

居住年数

持ち家の場合は、1年未満であっても問題ありませんが、賃貸の場合は1年未満だと不利になることがあります。

借金から逃れるために短期間で転居を繰り返す人がいるからです。

居住年数1年未満の人には理由をたずねます。転勤など、やむをえない事情がないのに転居を繰り返している場合は要注意です。そのような人は、借金の返済から逃げるために転居を繰り返している可能性があります。

(C銀行審査担当者談)

ただし、業者によっては、ほとんど審査に影響しないようです。

居住年数は審査に影響しません。

(消費者金融のE審査担当者談)

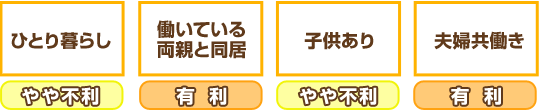

家族構成

1人暮らしは不利です。

1人暮らしだと返済が厳しくなっても頼る相手がいないと考えられるので、評価は低くなりがちです。

(B銀行の審査担当者談)

一方、親と同居している場合は有利と判断される傾向があります。

両親と同居している場合、両親がまだ働いていれば連帯保証人と同居しているようなものなので、有利になります。

(C銀行の審査担当者談)

また、既婚で子どもがいる場合の判断は業者によって異なります。

子どもがいると生活費が高くなるため、不利になることがあります。

(C銀行の審査担当者談)

既婚で子どもがいる方は、責任感が強く、きちんと返済する方が多いです。

そのため審査で不利になることはありません。

(A銀行の審査担当者談)

また、既婚の場合は配偶者が働いているかどうかによって判断がわかれます。

配偶者が無職のケースより、夫婦が2人とも働いているケースのほうが審査に有利になることもあります。そこは審査担当者の判断によります。

(消費者金融Eの審査担当者談)

また、シングルマザー、シングルファザーの場合は、収入、子どもの人数、親と同居か否かなどを確認して総合的に判断します。

シングルマザー(ファザー)というだけで審査に悪影響はありません。大事なのは収入です。子どもを養い、なおかつ余裕があるような収入があれば問題ありません。シングルマザー(ファザー)で実家暮らしの場合、経済的に余裕ありと判断されて有利になる場合もあります。

(C銀行の審査担当者談)

持っている電話の種類

電話は、固定電話か携帯電話があれば大丈夫です。

最近は加入権の必要ない固定電話が増えているため、固定電話を持っているからといって、審査に有利になることはありません。携帯電話は、連絡をとりやすいですが、いつでも番号を変更できるため、同じく審査には関係ありません。

(C銀行の審査担当者談)

持っている電話の種類は、審査対象にはならないようです。

ただし、業者によっては、携帯電話を持っていないと審査を受付けないところもあります。

申込書に携帯電話番号の記述がなかい場合は、基本的に審査を受付けません。携帯電話がないと、返済が遅れたときの催促が難しいからです。

(B銀行の審査担当者談)

健康保険の種類

健康保険の種類には、下記のようなものがあります。

- 共済組合

- 組合保険

- 社会保険

- 国民健康保険

巷には、「国民健康保険は審査に不利」という声もありますが、実際はそうともいえないようです。

国民健康保険の加入者にも、高所得者や資産家はいます。保険の種類だけで不利になるとはいえません。

(A銀行の審査担当者談)

健康保険は、審査の対象ではなく、勤務先を確認する材料として使われる場合が多いようです。

ある申込者は、「正社員」なのに「国民健康保険に加入」と申告してきました。本人に詳しく確認したところ、実際は正社員ではなく派遣社員だったのです。同様に、「公務員」なのに「社会保険加入」と申告されている方がいました。おかしいと思って詳しく聞くと、実は民間企業からの出向とわかりましたが、保険の種類が審査に影響することはありません。

(C銀行の審査担当者談)

まとめ

まとめとして、審査で有利になる条件をまとめてみました。

- 年齢は20代後半~50代前半

- 正社員(公務員か有名企業の正社員ならなお良い)

- 勤続年数3年以上

- 同年代の平均以上の年収がある

- 固定給

- 住宅ローンや家賃の支払負担がない

- 親と同居している

属性は、複数の項目を総合してみられるので、ひとつの項目だけでは判断できませんが、目安にはなるでしょう。

ぜひ参考にしてみてください。

最後になりましたが、申込時にウソを申告するのは絶対やめてください。

信用情報を確認すれば、虚偽の申告はほとんど見抜けます。

(D 銀行の審査担当者談)

審査を有利に進めたい気持ちはわかりますが、ウソが発覚したら印象はかなり悪くなります。

自分の情報は正直に申告しましょう。

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

人気のログ(記事)ランキング

同じテーマの記事の一覧

- 返済遅れ・滞納前に知っておきたい元消費者金融社員の取立ての話(2018/07/20)

- はじめてお金を借りる時に読むべき元消費者金融社員の審査の話(2018/07/20)

- ローン審査に通らない人は何がいけないのか?原因は信用情報にある?(2018/09/04)

- 【徹底調査】未成年、主婦、年金受給者は借入れ審査に通るのか?(2019/11/07)

- キャッシングの審査で重要な「属性」とは?年収・勤務先が特に大切(2018/07/20)

- 年金受給者がお金を借りるには?年金担保融資、銀行ローン、悪質手口の解説(2019/06/18)

- 専業主婦も借りられるカードローン一覧。知らなきゃ損する配偶者貸付(2023/02/24)

- キャッシング業者の元審査担当に聞いた!こんな人は審査に落ちる!(2018/07/20)

- キャッシングの審査テクニック!通らない理由と対策(2018/07/20)

- キャッシングの審査に通る人、通らない人の特徴(2018/07/20)

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資(※)、無利息サービスが人気

※お申し込み時間や審査によりご希望に添えない場合がございます。

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短14分融資OK、おまとめ可

もし誰かの役に立ちそうだと思っていただけたなら、下のボタンから共有をお願いします。

コメントを投稿できます!