更新日:2021/09/10

株の負けを取り返そうと信用取引と追証にお金をつぎ込んだ結果【体験談】

(0)

この記事を評価する

評価を設定してください ×

「よく株で借金をする人がいるけれど、なぜそんなに多額の借金を抱えてしまうんでしょう?」

「株で大損した人の体験談を読んで怖くなりました・・・。3年間で数百万円の借金なんて信じられません・・・」

初心者でもはじめやすい投資の筆頭に挙げられることが多い株式投資。

少額から楽しめるので、あなたの周りで株を購入している人も多いと思います。

ビギナー向けの雑誌も数多く発行されていて、少し勉強すれば素人でも儲かりそうな気分になりますよね。

しかし、株で儲けている人の影には、損をしている人が星の数ほどいます。

安易な考えで株に手を出してしまうと、悲劇的な結果を招いてしまうかもしれません。

何百万も損したり、借金を抱えて破産したりする人は少なくないんですよね・・・。

こんにちは。

昔、ソフトバンク株を奥さんに薦めて買わせた直後にライブドアショックが起こり、いまだに恨まれているファイグー編集部の松田です。

今回のテーマは、株式投資による借金。

ファイグー編集部では数百万円以上の追証が発生した3名にインタビューを実施しました。

この記事をご覧になっているということは、株式投資をはじめたいけど、損をするのが怖くてなかなかはじめられないと悩んでるのかもしれません。

もしくは、株で大きな損をした方の体験談を読みたいと思っているのかもしれませんね。

先ほどもお伝えしたとおり、株はやり方次第で大きな借金を背負うリスクを秘めています。

今回はそのなかでもとくに悲惨な経験をされた方々にお話をうかがったわけですが、株で借金をしてしまう方にも特徴的な共通点がありました。

それなら、その共通点をまとめて公開すれば、少しでも無残な結果を迎える方を減らせるのでは?

株によって望まない借金をする人が減るのでは?

私がこの記事を執筆したのは、そのような考えがあったからです。

というわけで今回は、実際に株で大損し、500万円もの借金を抱え込んでしまった方の体験談を紹介しつつ、同じ轍を踏まないためにはどうすればいいのかをお伝えしていきたいと思います。

インタビューにご協力いただいたみなさんには、どのように投資し、損をし、そして借金を抱えたのか・・・赤裸々にお話いただきました。

この記事がきっかけになり、ひとりでも無謀な投資を思いとどまる方が増えればと願っています。

それでは本編です。

-

松田 一郎編集者

博多生まれ横浜育ち。アラフィフの3児の父。出版社に12年勤務後、フリーランスに。結婚後、住宅ローンに教育費、生命保険に国民年金などなど、否応なしにかさんでいく家計を少しでも節約すべく、お金の勉強をはじめました。自分の体験や節約術が、同じような悩みを抱えている方々のお役に立てばという思いを込めて、ファイグーの記事制作にいそしんでいます。フィナンシャルプランナー2級技能士。日本サッカー協会公認D級指導員。

素人が株で大損して借金500万円!投資のきっかけから返済までをお話しします(体験談)

私はもともと 投資に明るくなかったのですが、勤務先の上場がきっかけで、株に手を出すようになりました。

はじめの3年ほどは利益を出していましたが、4年目に事件が起こります。

2006年のライブドアショックです。

それまで大損した経験がなかった私は、すっかり正常な判断力を失くしてしまい、「なんとか損を取り返さなければ・・・」と、借金を繰り返すようになりました。

そして、最終的には500万円の借金を抱えることになってしまったんです。

体験者の情報

名前:井上 雄二(仮名)

性別:男性

当時の職業:会社員

当時の年齢:35歳

借金の合計額:500万円

借入先:モビット・オリックスクレジット・あおぞら銀行・キャッシュワン・オリコ

借入の理由:追証や、投資資金に使うため

借入時期:2006年3月~2009年3月

投資とは無縁の会社員生活

当時、私が勤めていたのはIT系のシステム開発会社です。

私は、会社設立直後からいる古参社員で、勤続8年目。それなりの役職に就いておりました。

仕事は順調そのもので、月収も35万円ほどありましたね。

家賃は駐車場込みで10万円。

ほかに飲み代や友人たちとの旅行などで散財していましたが、貯金は500万円ほどあり、十分にゆとりある生活でした。

さらに、会社の上場を経験するという、一見して勝ち組のような幸運にも恵まれました。

いきなり180万円の利益!上場を機に株をはじめる

会社が上場するにあたり、私たち社員にはストックオプション(※1)が与えられました。

権利を持っていた社員のほとんどが自社株を入手していたと思います。

私も、500万円あった貯金のほとんどを自社株につぎ込みました。

すると、瞬く間に180万円もの利益が・・・!

すっかり調子に乗ったことを覚えています。

また、このときにネット証券を開設したため、自社だけでなく他社の株も買うようになっていったんです。

※1

決められた条件(金額・時期)で新株を買うことができる権利。

ライブドアショックで大損!吹き飛んだ100万円の利益

上場後も社内の投資ブームはおさまらず、みんながみんな株取引をしていました。

私もそこそこ利益を出していたので、すっかり夢中になっていたと思います。

そうして、順調なまま3年ほど経過した年の正月。

休み明けの話題は、当時ノリに乗っていたライブドア株のことでもちきりでした。

私も含め、複数の社員がライブドア株を保有していましたね。

・・・ところが、それから数日後に事態は急変。

2006年1月16日、東京地検特捜部がライブドアへ家宅捜索を行ったのです・・・。

容疑は証券取引法違反。

翌日から株価が暴落します。

1株740円で手に入れたライブドア株をやっとの思いで売却したときには、すでに1株130円に・・・。

そして、3年間で稼いだ100万円の利益は、たった数日で吹き飛んでしまいました。

損失を取り返すため・・・借金で資金づくり

私ははじめての大損に取り乱しまくりました。

当時は冷静な判断ができる状態じゃありませんでしたね。

ひとしきりショックを受けたあとは、「どうにかして損を取り返してやろう」と思うようになります。

もちろん取り返せるあてなどありません。

でも、当時の私は判断力を失っていたので、「お金がないなら借りればいい」という結論にいたります。

不幸なことに(?)、借金のあてはたくさんありました。

もともと借金はしないたちでしたが、キャンペーン目当てで何枚かのクレジットカードを作っていたからです。

| 業者名 | 利用限度額 | 金利 |

|---|---|---|

| SMBCモビット | 30万円 | 18.0% |

| オリックス カードレスVIP | 200万円 | 10% |

| あおぞら銀行マイワン | 150万円 | 11.8% |

| キャッシュワン | 100万円 | 14.8% |

| オリコCRESTカード | 50万円 | 18% |

私はこれらのカードでお金を借り、その資金で失った損失を取り返そうと考えました。

あっという間に250万円の損

ライブドアショックで株価が大きく下落していた当時の株式市場では、どの株もお買い得に見えました。

私は「ライブドア以外の株価はすぐに上がるだろう」と思い、ある会社の株に200万円をつぎ込みます。

もちろん自己資金ではありません。

オリックス カードレスVIPから200万円借入れ、保証金として入金しました。

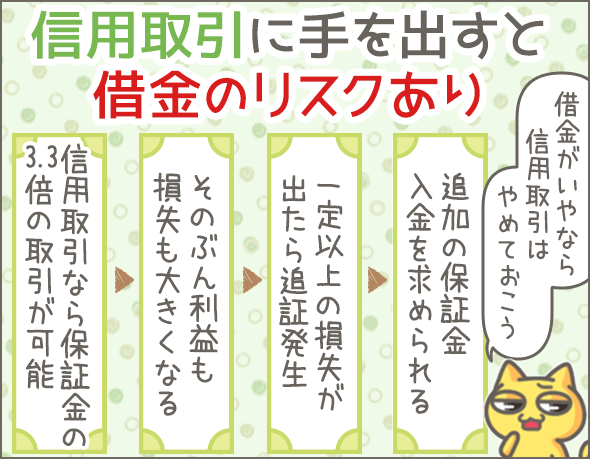

なお、このとき私が手を出したのは、信用取引です。

信用取引なら、保証金として入金した金額に対し、最大3.3倍の取引ができます(※2)。

「これなら10%株価が上がるだけで30万程度の利益になる!(※3)」

私は楽観的に考えていました。

しかし、予想に反して、その後も株価は下がり続けます。

信用取引の場合、一定以上の株価下落が起こった場合、追証として追加の保証金を入金しなければなりません(※4)。

私のときも証券会社から追加入金を求められるようになりました。

そこで今度は、あおぞら銀行マイワンカードで150万円ほど借りて、追加入金。

しかし、それでも事態は好転しません・・・。

結局、6ヶ月経っても株価は上昇することなく、損失が確定(※5)。

トータル350万円を投じた株は、たったの100万円ほどに・・・。

私はますます焦りました。

あろうことか、「もっと借金して資金をつくり、損失を取り返そう」と思うようになっていったのです。

※2

保証金に倍率をかけて取引することを「レバレッジをかける」といいます。信用取引の場合、レバレッジをかけた分だけ、利益も損失も大きくなるので注意が必要です。

※3

レバレッジ1.5倍という前提です。信用取引にかかる手数料・諸費用・税金等は計算に入れておりません。

※4

この説明は、厳密にいうと正しくありません。くわしくは記事の後半で説明しています。

※5

信用取引の種類によっては、決済までの期限が決められています。井上さんが利用した信用取引の場合、6ヶ月以内に決済する必要がありました。

ついに借金は500万円に

私はこれまでの半年で250万円を失ってしまったわけですが、自分では「まだまだいける!」と思い込んでいました。

勝てる根拠などないのに、「月に20万円ずつ勝てば1年で完済できる」という甘い考えを持っていたのです。

結局、その後も似たような失敗を繰り返し、増えていくのは借金ばかり・・・。

キャッシュワンやオリコカードにも手を出し、借金は500万円までふくれあがりました。

投資資金のために借入れをして、追証が発生したからさらに借入れる・・・という追証地獄、悪循環の繰り返しです。

返済に専念するきっかけはExcel(表計算ソフト)だった

ここまで借金が増えてもまだ懲りていなかった私は、Excelを使って非常に楽観的な利益管理・利益予想をはじめました。

当時読んでいた株式投資の本に、「きっちり損益管理していれば、必要以上の損失は出ない」と書かれていたからです。

私の場合、この本をきっかけにして、「借金を計画的に返済しよう」と考えるようになりました。

試しに、金利による利息の増加と、返済による減少をグラフ化してみたら、想像以上の危機的状況が明らかになったのです。

また、この頃、毎月の返済額(合計)が14万円以上になり、すでに給料ではまかなえないレベルまできていました。

さすがの私も「これ以上はムリだ・・・」と悟りましたね。

投資での一発逆転をあきらめ、「借金をどうするか」考えることにしたのです。

毎月20万円弱を返済にまわす日々

私の場合、そもそも借金の金額が大きいので、「自力での完済は難しい」と考えました。

そのため、最初に頭によぎったのは破産(※6)です。

しかし、「投資による借金だと免責がおりない」という話を聞いて断念(※7)。

かくなる上は、「いかにして返済するか」を考えるほかありません。

私は趣味も遊びも捨てて、月17~20万円を返済にまわすようになりました。

最低限の生活費以外はすべて返済です。

あまったお金があれば、もれなくATMで繰上げ返済していました。

※6

合法的に借金をなくすための手続きです。裁判所に破産を申し立てると、ほとんどの財産を処分し、返済にあてることになります。その後、裁判所から免責がおりれば、残った借金の返済義務はなくなります。

※7

こちらは体験者の認識間違いです。実際は、投資・投機による借金でも多くのケースで免責がおります。くわしくは記事の後半で説明しています。

おまとめローンや保険の契約者貸付で賢く返済

残りの借金が200万円程度になった頃、私はオリコの借り換えローンに申込みました。

その結果、借金200万円を金利12%の36回払いにまとめることができたのです。

でも、人間追い込まれると本気で頭を使うものなんですね。

その後さらに金利を下げる方法を思いつきます。

生命保険の契約者貸付(※8)です。

私の加入するかんぽ生命の養老保険には、契約者貸付がついていました。

しかも、金利はたったの1%!

私は即座に契約者貸付で200万円を借り、オリコの借り換えローンを全額返済しました。

これで残る返済は超低金利の契約者貸付のみ。

結局、ボーナスもすべて返済に回してがんばった結果、2年ほどで完済することができました。

※8

生命保険などの加入者が、解約返戻金の一部を借入れできる制度です。金利の相場は2~6%。

素人の株取引は慎重に

あたりまえですが、借金して株を買うなんて絶対にダメです。

私のように安易に株を買ったり、借金したりするのはやめましょう。

また、素人は、少し儲かっただけで「大金を儲けられる」と錯覚してしまいます。

しかし、そんな甘い世界ではありません。

相手は、常にこちらを負かそうとしている玄人たちです。

「簡単に勝ち逃げできる」と思わないことが大事だと思います。

まとめ

今回のポイントを整理しましょう。

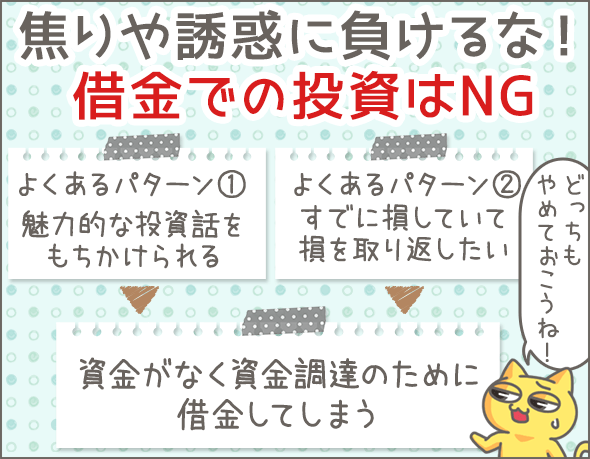

- 株で借金を負ってしまうよくあるパターン

- 友人・知人・コンサルタントからすごく魅力的な投資話をもちかけられたが資金がなく、資金調達目的で借金

- すでに株で損していて、損失を取り返したいが資金がなく、資金調達のために借金

- ハイリターンを期待して信用取引に手を出したが、もくろみとは別の方向に株価が動き追証が発生

- 株で借金を負わないために必要なこと

- 借金してまで投資しないこと

- 信用取引を利用しないこと

- どうしても支払いが難しくなったときは、債務整理を検討すべき(投資による借金でも破産の免責がおりる可能性が高い)

株は、誰でも簡単に始めることができる投資です。

うまくいけば、銀行へお金を預けるよりも簡単に利益を得ることができます。

しかし、ギャンブル感覚でハイリスクを狙うのはオススメできません。身の破滅を招きますよ。

できるだけ堅実に、コツコツ利益を上げるようにしましょう。

500万円の追証が発生した天野さん

株式投資では失敗しないと思っている方もいますが、実はそこがもっとも危険なところ。

大損する可能性をつねに頭に置いておき、損切りを徹底してください。

仮名・30代・会社員

株のために300万円の借金を負った桜田さん

余裕資金で将来有望な会社に長期投資するのがオススメです。

デイトレはオススメしません。

仮名・40代・専業主婦

最後になりましたが、ほかにも投資で大損した方の体験談はありますので、いくつか紹介しておきます。

もしよろしければ、ご覧になってみてくださいね。

ぼくもカブ買おうかな~。

きみが株に興味持つなんて意外だね。

カブは煮てもよし、焼いてもよし、つけものにしてもよし。

・・・。

同じテーマのログ(記事)ランキング

- 借金の踏み倒し体験記。最後には請求書も来なくなる!?

- 口座には残り数十円。帰りの電車賃がなくて交番に頼み込んだところ・・

- ギャンブルをやめたい!依存症を完全に克服した4人の体験談

- 社長が知られたくない給料前借りのルール。一度は読んでおこう!

- 生活費が足りない?これだけ見直せば年間数十万円は簡単に節約できる!

- 本当にお金がない!困ったときにお金を用立てる10の方法

- 結婚資金が4万円からの貯金体験談。がんばって節約しました。

- 意外に簡単!個人経営の飲食店を廃業するときの必要書類まとめ

- 大手銀行の現役自動車ローン担当が漏らす、審査に落ちる人の共通点

- 株の負けを取り返そうと信用取引と追証にお金をつぎ込んだ結果【体験談】

人気のログ(記事)ランキング

同じテーマの記事の一覧

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

投稿ありがとうございます。

「しかし、株式取引は機械を相手に行われているわけではなく、常にこちらを負かそうとしている玄人の人間たちが相手です。」とは非常に参考になる教訓ですね。プロを相手に戦って勝つことがどういうことなのかを良く考えて投資しないとなりませんね。それに、借金さえしなければ、株は比較的安全なものだということももう一つの真理でしょう。

とても参考になりました。

自身の経験を書いていただき、ありがとうございます。

自己破産は、今では株式投資による負債でも可能です。昔の情報をネット上に拡散しないでください。

> さらに、以前かんぽ生命の養老保険に加入した際に作っていた「契約者貸付カード」を使って、貸付可能額200万円を借り、これをオリコの借り換えローン返済に回しました。養老保険の契約者貸付は金利がわずか1%だったのです。

なぜ最初からそこで借りなかったのですか??

特に信用取引はドーパミンが人を快楽状態にさせます。証券会社の担当も追証になるまで知らんぷりです。自己責任とはいえ、今考えると逆指値にすべきでした。株式は現物で買い 、株式総会へ出て経営者の一人になるべきです。つまり、金の虜にならず、経営に携わる気持ちで保有すべきです。

ライブドアの株を売却した後に100万円程度の現金が確実に手元に残っているはずで、借金する理由はゼロなわけだが。意味がわからん。

復活劇が凄すぎて(キッパリやめて計画的に返済)そちらの才能に惚れ惚れする

(と言うか実話なのかい?と疑いたくなるわ)。

株の事ばかり考える生活をし、借金を作ってしまうリスクがあり、それで3年もかけて100万円しか利益を出せないなら、月20時間ほど残業するなり、新聞配達のアルバイトでもやれば、3年もかけずに100万くらいは確実に稼げるでしょ。そういう風には考えないのかな?

働いて稼ぐというのは真っ当な話ではあるけれど、残業といっても昨今は残業時間もきちんとチェックされており、そんな無尽蔵に残業できない企業も多いのでは(少なくともうちは残業を減らしていく方向で会社全体が動いている)?

おまけに副業禁止規定もあり、他での給与収入も増やせない。

となると、株に手を出すのは悪くない選択肢と思う。

初犯でFXやギャンブルによる自己破産が無理だった事例は1%にも満たない事実。

こういう言葉のトラップで逝く人って多いんだろうね。

ワイドショーなんかの「これは最悪、懲役もありうる!」とか0といっていいレベルのコメントを信じちゃう。

株などで自己破産が認められない可能性があるってのも信じて堕ちた人とかいるんだろうな。

常人によるデイトレとかはストレスに耐えられなくて身を滅ぼしかねないから、やるとしたら寝かすことを基本スタイルにするしかないかも。

自己破産の免責が認められなくとも、借金を返すことは不可能なのですから事実上は免責と同じです。

証券会社は金融庁からの行政指導もあって債権放棄を行います。

最近、株を勉強していますが、信用取引の勉強になりました。

自己責任なのでもっと勉強して余剰資金で楽しめたらと思っています。

分かりやすい情報ありがとうざいました。

いろいろ勉強になりました。

ただ、私は現物のほうが信用よりリスクが高いという立場です。

車と同じで、運転の仕方によっては、凶器になるというだけだと思います。

株で勝つのは一割という説もあり、厳しい世界です。

証券会社に相談したり、いい加減な情報で買うのは、危険かもしれません。

また、大金持ちの一部は仕手集団を使っています。

投資情報提供サービスが一般人をイナゴ(養分)にしていたりもします。

とにかく、プロが相手どころか、一般人を喰う魑魅魍魎の跋扈する世界ですから、よほど才能のある人か、よほどの勉強家でなければ、継続的な勝ち目はないでしょう。

相場の一時的な状況や、ビギナーズラックで勝ってしまうと、それが不幸の元になったりもします。

とにかく金を突っ込む前に、何年か勉強して、少しずつやってくのがいいと思います。私もそうしています。

矛盾するようですが、欲は禁物です。