更新日:2018/08/21

大手銀行の現役自動車ローン担当が漏らす、審査に落ちる人の共通点

(0)

この記事を評価する

評価を設定してください ×

今回は自動車ローンの審査に不安がある人に読んでほしい内容です。

過去の借金が自動車ローンの審査に悪い影響を与えるっていうのは、なんとなく想像できますよね?

しかし、どんな借金がどの程度影響するのかというのはあまり知られていません。

そこで、今回は、以下の質問をメガバンクやJA、地方銀行の自動車ローン審査担当者にぶつけてみました!

- どんな借金がいくらあるとNGなのか?

- クレジットカードのショッピング枠も借金の扱いになるのか?

- 過去に返済を延滞していたら審査に落ちてしまうのか?

- 延滞があっても、すでに完済していればOKなのか?

自動車ローンに申込みたいけれど、過去の借金で審査が不安という時に役立つ内容になっていると思いますので、ぜひお読みになってみてください。

ちなみに、インタビュアーは、個人向けの借金の記事をこれまで3年以上も編集し続けてきた私ことささきが務めます!

-

ささき 英雄編集者

七夕生まれ、編集・ライティング歴10年。前職ではグルメ雑誌の制作に携わっていましたが、30歳の誕生日をきっかけに独立しました。ファイグーでは「自分の仕事は書くことではなく伝えること」という意識で記事に取組んでいます。担当記事は、利息や審査などライバル記事だらけのテーマが多いです。そのため、「他のどの記事よりも正しい」のは当然として、さらに「どうすれば読みやすくなるか」を日々追求しています。

いくら借金があると自動車ローンの審査に落ちやすくなるのか?

自動車ローンの審査でもっともみられるポイントは、収入(職業)と過去の借金です。

まずは『借金』にフォーカスして、どんな借入れがいくらあると審査に落ちてしまうのかを調査しました。

キャッシングやカードローンの借入れがあると審査に落ちやすくなる

キャッシングやカードローンの借入れがあると、それだけで自動車ローンの審査に落ちる可能性があります。

キャッシングやカードローンとは、下記のようなものです。

- 消費者金融のキャッシング

- クレジットカードのキャッシング

- 銀行カードローン

E信販の審査担当者談

キャッシングやカードローンで10万円以上の借入れがあると、自動車ローンの審査に落ちることがあります。

1件でも懸念材料になりますので、2件以上あると審査に落ちの可能性は高いですね。

B銀行の審査担当者談

キャッシングやカードローンを利用していると、それだけで自動車ローンの審査に落ちる可能性があります。

とくに、利用限度額いっぱいまで借入れている場合は融資不可の可能性が高いです。

C信用金庫の審査担当者談

2件以上のキャッシング・カードローンを借入れている場合は審査に落ちる可能性が上がります。

D信用金庫の審査担当者談

カードローンやキャッシングの借入残高が年収を上回る場合は、審査に落ちると思います。

もちろん、借金があっても自動車ローンの審査に通る可能性はあります。

とはいえ、少なくとも審査のマイナス要因にはなるということです。

ちなみに、キャッシングやカードローンの契約をしているだけ(実際にお金を借りていなくても)で審査に落ちることがあります。

B銀行の審査担当者談

契約しているキャッシング・カードローンの利用限度額の合計が50万円を超える場合、審査に落ちる可能性があります。

借入れしていなくてもです。

契約しただけで利用していないカードローンがあるなら、解約してから自動車ローンに申込むのがオススメです。

貸金業者からの借入れはとくに厳しくチェックされる

消費者金融やクレジットカード会社など、貸金業者からの借入れは、とくに厳しくチェックされます。

D信用金庫の審査担当者談

貸金業者のキャッシングやカードローンは、金融業界のなかでもっとも高金利です。

そのため、貸金業者から借入れがあると、『高い金利を支払ってでもお金を借りたい人』という風にみられてしまうんですよね。

貸金業者から借入れがあるだけで融資不可となることもあります。

そのほかのローンは審査に影響するの?

キャッシングやカードローン以外のローンは、自動車ローンの審査に影響するのでしょうか?

たとえば、下記のような種類のローンがありますが、

- 住宅ローン

- 教育ローン・奨学金

- 冠婚葬祭ローン

- 自動車ローン

- フリーローン

- 携帯電話機種の割賦支払い

これらが自動車ローンの審査に影響するかは、ケースバイケースです。

JAバンクの審査担当者談

自動車ローンの希望借入額が「年収-年間返済額(※1)」を上回る場合はお断りをしていました。

D信用金庫の審査担当者談

既存の借入れの年間返済額(※1)と、申込予定の自動車ローンの年間返済額の合計が年収の半分を超える場合は、審査に落ちる可能性があります。

C信用金庫の審査担当者談

既存の借入れの年間返済額(※1)と、申込み予定の自動車ローンの年間返済額の合計が年収の35%を超える場合は、審査に落ちる可能性が高いです。

ただし、自動車ローンの返済回数を増やす(毎月の返済額を下げる)ことで審査に通ることもあります。

B銀行の審査担当者談

過去の自動車ローンの返済が残っていると、『返済が二重になる』という理由で審査に落ちることがあります。

ただし、これから組もうとしている自動車ローンの借入額が低い場合(車の修理費用や車検代など)や、過去の自動車ローンが完済間近の場合は問題視しません。

JAバンクの審査担当者談

住宅ローンを組んでいる場合は、連帯保証人が必要となることが多いです。

保証人を用意できない場合は融資不可の可能性があります。

少なくとも、キャッシングやカードローンのように、『金額を問わず借入れがあるだけで審査落ち』とはなりません。

※1

ここでいう「年間返済額」には、下記のような支払いをすべて含みます。

・ キャッシング・カードローンの返済(銀行や消費者金融など、金融業者の種類を問わず)

・ あらゆる種類のローンの返済(銀行や消費者金融など、金融業者の種類を問わず)

・ クレジットカードの分割払い・リボ払いの支払い

・ 携帯電話機種の割賦支払い

・ 奨学金の返済

金融業者によって微妙に違いはありますが、原則として上記のような支払いは含まれると思っておきましょう。

クレジットカードが原因で審査に落ちることもある

クレジットカードのショッピング利用が原因で自動車ローンの審査に落ちることもあります。

とくに問題なのは、分割払いやリボ払い(※2)を利用しているケースです。

E信販の審査担当者談

分割払いやリボ払いでショッピングの限度額を使いきっている場合は、審査に落ちる可能性があります。

分割払いやリボ払いを利用していると、「自己管理能力が低い」と判断されるためです。

※2

リボ払いとは、利用額に関わらず毎月一定の金額を返済していく支払方法のことです。利用額が増えても毎月の支払額が変わらない反面、支払いが長期化して利息が膨らみやすいというデメリットがあります。

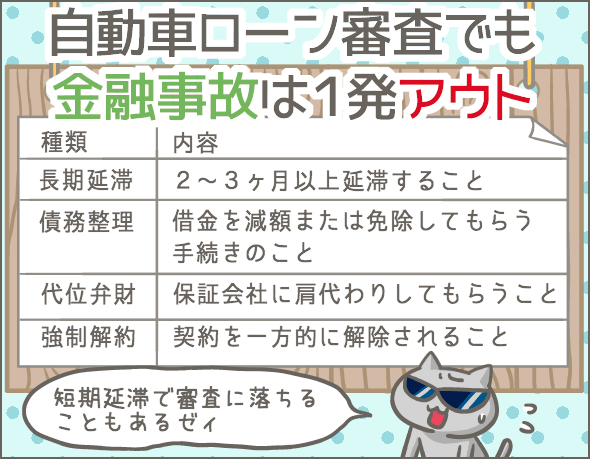

金融事故は一発アウト!延滞も審査落ちの原因に

自動車ローンの審査担当者は、審査の中で申込者の信用情報をチェックします。

審査担当者が他社の利用状況を把握できるのは、信用情報にその情報が記録されているからなんですね。

そのほかにも、信用情報には自動車ローンの審査に大きく影響する情報が載っています。

それが、金融事故と延滞の記録です。

金融事故を起こした場合は審査に通らない

次のような金融事故は、すべて深刻なマイナス情報として信用情報に記録されます。

| 金融事故の種類 | 内容 | 登録期間 |

|---|---|---|

| 長期延滞 | 2~3ヶ月以上延滞すること | 最長5年 |

| 債務整理 | 合法的に借金を減額または免除してもらう手続きのこと | 最長5年 |

| 代位弁済 | 債務を保証会社に肩代わりしてもらうこと | 最長5~10年 |

| 強制解約 | 金融業者から契約を一方的に解除されること | 最長5年 |

このような金融事故の記録が信用情報に残っていると、それだけで自動車ローンの審査には通りません。

たとえば、長期延滞の記録がある場合、滞納分を返済してから最長で5年間は自動車ローンが組めないということです。

全社の審査担当者談

信用情報に長期延滞の記録があると審査落ちの可能性が高いです。

しかも返済状況を調べられるのは、キャッシング・カードローン・クレジットカードだけではありません。

住宅ローンなどの各種ローンや携帯電話機種の割賦支払い、奨学金などの返済・支払いも含まれますので、注意しましょう。

短期延滞も審査落ちの原因になる!

信用情報には、長期延滞以外に短期延滞についても記録されます(※3)。

短期的な延滞の記録も、自動車ローンの審査に落ちる要因のひとつです。

E信販の審査担当者談

基本的に、延滞の記録があれば否決する可能性が高くなります。

C信用金庫の審査担当者談

繰り返し延滞している場合は審査に落ちる可能性が高いです。

JAバンクの審査担当者談

『支払い忘れた』『残高不足だった』など、意図的な延滞でなければあまり審査に影響しません。

対応は各社さまざまですが、きちんと返済をしておくのに越したことはありませんね。

※3

どのくらいの遅れを延滞とするかは金融業者によって異なります。たとえば、「1日の延滞なら問題視しない」「事前連絡があり、再設定した支払日までに返済すれば延滞にはならない」など、基準はさまざまです。

いつまでさかのぼって延滞記録をチェックするのかについても金融業者ごとに異なります。短いところだと1年前まで、長いところだと3年前まで確認するそうです。

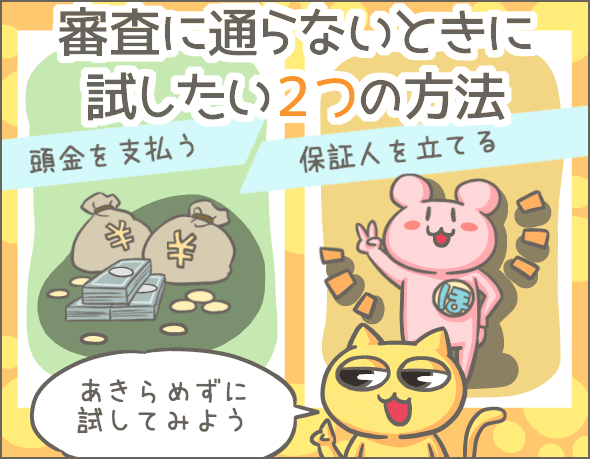

どうしても審査に通りたいときの対処法

「やっぱり、借金があると自動車ローンは組めないんだな・・・」

たしかにキャッシング・カードローンを利用していると、審査通過は難しくなります。

でも、あきらめるのはまだ早いです。

どうしても車が必要なあなたに試してもらいたい対処法を2つ紹介します。

頭金を準備する

自動車ローンで全額をまかなおうとすると、借入額がどうしても大きくなってしまいますよね。

当然、借入額が多いほど審査担当者の目は厳しくなります。

そこで提案したいのが、頭金を準備するという方法です。

E信販の審査担当者談

頭金を支払うことで、審査落ちを回避できるケースもあります。

頭金を入れて借入額を低くすれば、審査通過の可能性を上げられます。

ちなみに、頭金には『利息が安くなる』などのメリットがありますので、詳しく知りたい場合はこちらの記事も読んでみてください。

自動車ローンに頭金は必要?頭金を払うメリット・払わないデメリット

保証人を立てる

保証人を立てることで、審査通過の可能性を高めることができます。

E信販の審査担当者談

借入・返済状況に問題があっても、保証人をつけてもらえれば審査を通すこともありますね。

本人の信用が低い分を保証人でカバーできれば、自動車ローンを組めるケースもあるということですね。

ちなみに、保証人の条件など、詳細は以下の記事で解説していますので、こちらもぜひ読んでみてください。

カーローン申込みに保証人は必要?保証人なしでローンを組むために

まとめ

それでは最後に、今回のポイントをおさらいしましょう。

- キャッシングやカードローンで借入れていると、それだけで審査に落ちる可能性がある(とくに下記の条件を満たす場合は審査落ちの可能性が高くなる)

- 貸金業者から借入れている

- 2件以上借入れている

- 利用限度額いっぱいまで借入れている

- 借入残高が年収を上回る

- 契約中のキャッシング・カードローンの利用限度額の合計が50万円を超える場合、審査に落ちる可能性がある

- 自動車ローンの希望借入額が「年収-年間返済額(※1)」を上回る場合は審査に落ちる可能性がある

- 既存のローンの年間返済額(※1)と申込予定の自動車ローンの年間返済額の合計が年収の半分を超える場合は、審査に落ちる可能性がある

- 既存のローンの年間返済額(※1)と申込予定の自動車ローンの年間返済額の合計が年収の35%を超える場合は、審査に落ちる可能性がある(ただし、自動車ローンの返済回数を増やすなどして年間返済額を年収の35%以内に抑えることができれば、審査に通る可能性が高い)

- クレジットカードの分割払いやリボ払いでショッピングの限度額を使いきっている場合は、審査に落ちる可能性がある

- 信用情報に長期延滞の記録があると審査に落ちる

- 過去に延滞記録があると審査に落ちる可能性がある

- 審査に落ちてしまった場合は・・・

- 頭金を入れる

- 保証人をつける

まずは、キャッシングやカードローンの完済が重要ということですね。

また、今回あまり触れませんでしたが、実際の審査では、信用情報・個人情報(年収・勤務先・雇用形態など)を総合的にみて融資の可否が決まります。

そこについては、『自動車ローンの申込資格・書類、審査に落ちる人のこんな特徴』をお読みになってみてください。

自動車ローンの審査に不安がある人は、すぐに審査を受けるのではなく、まず自分の状況をよく確認するようにしましょう。

そして、審査に通過する確率を高めることが大切です。

通らないからといって、何社も一気に申込みするのは絶対にダメ。

審査に落ちてしまうと、その履歴が信用情報に記録されてしまいます。

そうなったら、それ以降に申し込む自動車ローンの審査にも悪影響があるかもしれません。

できるだけのことをしてから、審査に臨むようにしましょうね。

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

- 借金の踏み倒し体験記。最後には請求書も来なくなる!?

- 口座には残り数十円。帰りの電車賃がなくて交番に頼み込んだところ・・

- ギャンブルをやめたい!依存症を完全に克服した4人の体験談

- 社長が知られたくない給料前借りのルール。一度は読んでおこう!

- 生活費が足りない?これだけ見直せば年間数十万円は簡単に節約できる!

- 本当にお金がない!困ったときにお金を用立てる10の方法

- 結婚資金が4万円からの貯金体験談。がんばって節約しました。

- 意外に簡単!個人経営の飲食店を廃業するときの必要書類まとめ

- 大手銀行の現役自動車ローン担当が漏らす、審査に落ちる人の共通点

- 株の負けを取り返そうと信用取引と追証にお金をつぎ込んだ結果【体験談】

人気のログ(記事)ランキング

同じテーマの記事の一覧

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資(※)、無利息サービスが人気

※お申し込み時間や審査によりご希望に添えない場合がございます。

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短14分融資OK、おまとめ可

もし誰かの役に立ちそうだと思っていただけたなら、下のボタンから共有をお願いします。

コメントを投稿できます!