更新日:2021/04/28

クレジットカードキャッシングの仕組み・注意点と対応時間の比較

(0)

この記事を評価する

評価を設定してください ×

「いつも家計が赤字でクレジットカードのキャッシングを使ってますが、手数料?金利?がいまいちよくわかりません・・・」

「クレジットカードのホームページに18%と書かれています。これはなんの数字ですか?分割払い?リボ払い?」

「そもそもショッピング枠とキャッシング枠の違いがよくわかりません・・・」

クレジットカードのキャッシング機能は便利ですよね。

カードさえあれば、銀行やコンビニのATMから現金を引き出すことができますし、最近は家から一歩も出ずに振込で借入れも可能です。

また、審査も不要なので、すぐにお金を借りられるところもうれしいですよね。

そんな便利なクレジットカードキャッシングですが、金利や手数料などの仕組みがちょっとわかりにくいと思いませんか?

キャッシングとは別に、分割払いやリボ払いといった支払い方法があり、金利もそれぞれに設定されていたりと、とてもわかりにくい・・・。

正直な話、わざと難しくしているのではないかと思うほどです。

ただ、難しいからといってよくわからず使っていると、いつの間にか高額な利息を払うことになるかもしれませんよ・・・。

こんにちは。

当サイト、ファイグーでクレジットカードやローン関連の記事を専門につくる編集部で編集をしている内田です。

最近はリボ払いの利用者にもインタビューを行っています。

今回は「クレジットカードのキャッシングやリボ払いを利用しているけれど、金利や手数料で損するのは嫌だ!」という方にぜひご覧いただきたい内容です。

というのも、クレジットカードの金利手数料は、消費者金融並みに高いんですね。

消費者金融というと、敬遠する方も多いと思います。

でも、これをクレジットカードやリボ払いに言い換えちゃうと、途端にイメージがよくなってしまう・・・。

不思議なものです。実際はなにも変わらないのに・・・。

今回の記事で私がお伝えしたいことは、公式ホームページに載っていないクレジットカードキャッシングのリアルな部分です。

とくに、いくら借りると利息がどのぐらいになるのかは、事前に知っておきたいですよね。

そこで今回は代表的なクレジットカードの金利を一覧にしてまとめてみました!

そのほかにも、利息を少しでも安く済ます方法やATM利用時に手数料を払わない方法も一緒にマルっとお伝えしていきます!

大切なお金です。

ムダに払うのは絶対にやめてほしい。

この記事が多くの方の目に触れることで、高額な手数料を払う人がひとりでも減ることを願っております。

それでは本編にまいりましょう。

-

田中 準監修者

大学卒業後に6年間勤務していた地方金融機関では、カードローン・自動車ローン・教育ローンなど、幅広いローンの貸付業務を担当。業者独自のルールなど、なかなか表には出てこない金融業者の内情にも詳しいです。私の知識がみなさんのお役に立てば幸いです。現在は中小企業経営者を支援する経営コンサルタント。

-

内田 恵子編集者

東京生まれ。アラフィフ。出版社勤務の後独立。編集・ライター歴30年。ファイグーでは「わかりにくいお金の話を、わかりやすくお伝えすること」「少しでも役に立つ情報をお届けすること」をモットーに、より具体的で、身近に感じていただける記事を目指しています。猫派で今は元ノラを多頭飼い中。日々癒してもらってます。

-

ささき 英雄編集者

七夕生まれ、編集・ライティング歴10年。前職ではグルメ雑誌の制作に携わっていましたが、30歳の誕生日をきっかけに独立しました。ファイグーでは「自分の仕事は書くことではなく伝えること」という意識で記事に取組んでいます。担当記事は、利息や審査などライバル記事だらけのテーマが多いです。そのため、「他のどの記事よりも正しい」のは当然として、さらに「どうすれば読みやすくなるか」を日々追求しています。

- 目次

- クレジットカードキャッシングの金利手数料は消費者金融並みに高い!

- クレジットカードキャッシングは『キャッシング枠』がないと利用できない

- 近くのATM利用時にかかる手数料に要注意

- まとめ ~クレジットカードキャッシングのメリットと利用時の注意点~

クレジットカードキャッシングの金利手数料は消費者金融並みに高い!

というわけで、今日はクレジットカードのキャッシングの話だよ。

クレジットカードって、ジャジャーンって見せればお金がなくても買い物できるヤツだよね?

そうそう。

でもそれだけじゃなくて、お金を借りることもできるんだ。

すごい。なんでもできるんだね。魔法のカードだね。

でもね。金利がすごく高いから、利用には注意が必要なんだ。

一括払いや繰上げ返済をうまく使わないと、手数料で損しちゃうんだよね。

ちょっとなにをいってるのかワカラナイから、もう少しちゃんと説明して。

・・・。

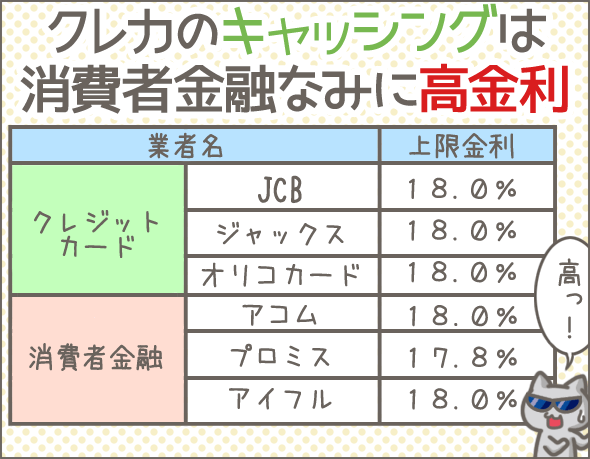

クレジットカードのキャッシングでまず注意しなければいけないのは、金利(手数料)の高さです。

主要なクレジットカードのキャッシングの金利をみてみましょう。

| クレジットカード | 金利 |

|---|---|

| JCB | 15.0~18.0% |

| ジャックスカード | 18.0% |

| 三井住友カード(一般) | 15.0~18.0% |

| ニコスカード | 14.94~17.94% |

| オリコカード | 15.0~18.0% |

| ビューカード | 18.0% |

| イオンカード | 7.8~18.0% |

| 楽天カード | 18.0% |

| セブンカード・サービス | 18.0% |

| ポケットカード | 4.4~17.95% |

| セゾンカード | 12.0~18.0% |

| UCカード | 15.0~18.0% |

| セディナ | 15.0~18.0% |

| ライフカード | 18.0% |

| SBIカード | 7.0~20.0% |

| エポスカード | 18.0% |

| ANAカード(一般) | 15.0~18.0% |

カードの種類やキャッシング枠によって異なりますが、上限金利の相場は18%です。

大手の消費者金融と同じくらい金利が高いので、そこはしっかりと頭に入れておいてください。

ちなみに、キャッシング手数料の金利はカード会社によっても異なりますし、VISA・MASTER・JCBといった提携ブランドによっても変わってきます。

お持ちのカードの金利手数料がわからない場合は、利用明細やカード会社のホームページ(会員ページ)で確認しましょう。

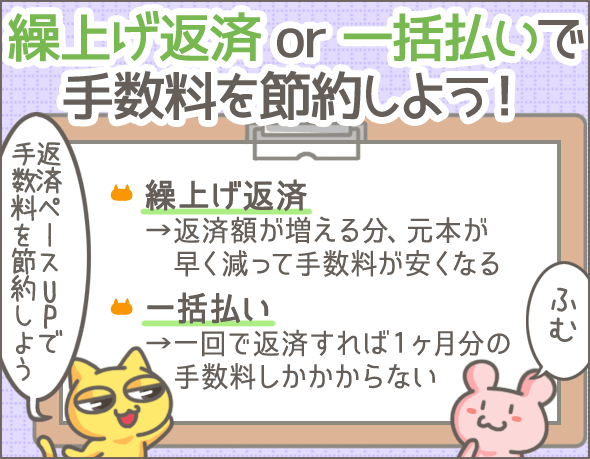

『一括払い』または『繰上げ返済』で手数料を節約しよう!

「じゃあ、クレジットカードのキャッシングを利用したら損するってことだよね?」

「手数料を節約する方法ってないの?」

方法はあります。

キャッシングの手数料を節約したいなら、早く完済してしまえばいいわけです。

とはいえ、それが難しいんですけどね・・・。

一括払いなら1ヶ月分の手数料しかかからない

クレジットカードでキャッシングした場合の返済方法は、一括払いとリボ払いの2種類です。

たとえばイオンカードの場合、一括払いのスケジュールは以下のようになります。

1月11日~2月10日までにキャッシングを利用

⬇

3月2日に指定口座から引落し

一方、リボ払いの場合は、借入残高に応じて毎月一定額(元金と利息)が口座から引落されます。

こちらも、イオンカードの例をみてみましょう。

| 借入残高 | 月々の返済額 |

|---|---|

| 1円~10万円 | 3,000円 |

| 10万1円~20万円 | 6,000円 |

| 20万1円~30万円 | 8,000円 |

| 30万1円~50万円 | 15,000円 |

「毎月ちょっとずつ返済すればOK」と聞くと、便利だなと思いがちですよね。

でも、リボ払いは支払期間が長引くので、とんでもなくたくさんの利息がかかってしまうという特徴があります。

たとえば、『借入額10万円・金利18%』を以下の2つの条件で返済していくとします。

- 一括払い

- リボ払い(10回払い、毎月1万円+利息を支払う)

それぞれ、支払総額がどうなるのかをシミュレーションしてみました。

- 一括払い:10万1,479円

- リボ払い:10万8,130円

ご覧のとおり、一括で支払うと6,000円以上の手数料を節約できます。

キャッシングの手数料を抑えたいなら、一括払い一択です。

繰上げ返済で手数料を節約する!

「いやいや、一括払いなんてムリだから・・・」

「そんなことできるくらいなら、そもそもお金なんて借りないよ・・・」

おっしゃるとおりです。

すぐに完済できるお金があれば、誰も苦労はしませんよね。

その場合はリボ払いを選択するしかないのですが・・・。

それでも手数料を節約する手段はあります。

それが繰上げ返済です。

毎月の引落しをただ待つのではなく、余裕があるときに1,000円でもいいので多めに返済をしましょう。

繰上げ返済で多めに支払った分は、全額が元金の返済にあてられます。

そうすると返済期間が短縮されて完済が早まるので、結果的に利息を節約できるのです。

主要なクレジットカードの繰上げ返済について調査し、表にまとめてみました。

| クレジットカード | 繰上げ返済 の可否 |

主な繰上げ返済方法 |

|---|---|---|

| JCB | ○ | 提携ATM |

| ジャックスカード | ○ | 提携ATM |

| 三井住友カード | ○ | 提携ATM |

| ニコスカード | ○ | 指定口座への振込み |

| オリコカード | ○ | 提携ATM (リボ払い専用クレジットカードのみ) |

| 指定口座への振込み | ||

| ビューカード | ○ | 駅のATM『VIEW ALTTE』 |

| イオンカード | ○ | 提携ATM |

| 楽天カード | ○ | 指定口座への振込み |

| セブンカード・サービス | ○ | 提携ATM |

| ポケットカード | ○ | 指定口座への振込み |

| セゾンカード | ○ | 提携ATM |

| UCカード | ○ | 提携ATM |

| セディナ | ○ | 指定口座への振込み |

| ライフカード | ○ | 指定口座への振込み |

| SBIカード | ○ | オンライン支払いサービス |

| エポスカード | ○ | エポスATM |

| ANAカード | 提携カード会社『JCB』『三菱UFJニコス』を参照 | |

振込みやATMなど支払方法の違いはありますが、どのクレジットカードも繰上げ返済が可能ですね。

ちなみに、提携ATMでの繰上げ返済には、下の表にある身近にあるATMを利用できます。

| クレジットカード | 繰上げ返済可能な提携ATM | |||||||

|---|---|---|---|---|---|---|---|---|

| セブン銀行 | ローソン | E-net | 三菱UFJ銀行 | 三井住友銀行 | みずほ銀行 | ゆうちょ | イオン銀行 | |

| JCB | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ |

| ジャックスカード | ○ | ○ | ○ | ○ | × | × | ○ | ○ |

| 三井住友カード | ○ | ○ | ○ | ○ | ○ | ○ | × | ○ |

| オリコカード | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ |

| イオンカード | × | ○ | ○ | × | ○ | ○ | ○ | ○ |

| セブンカード・サービス | ○ | × | × | × | ○ | ○ | × | ○ |

| セゾンカード | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ |

| UCカード | ○ | ○ | ○ | ○ | ○ | ○ | × | ○ |

ただし、繰上げ返済方法によっては別途手数料がかかりますので、注意してください。

例)

提携ATM:108円~216円のATM手数料がかかる

振込み:振込手数料がかかる

リボ払いのリスクについてより詳しく知りたい方は、リボ払いを計算したらとんでもなく損をしていた事がわかった話をご覧ください。

クレジットカードキャッシングは『キャッシング枠』がないと利用できない

次はキャッシングの利用方法を説明するよ。

あ~。くまおのカードだとキャッシングはできないね。

やっぱり?そんな気はしてたんだよね。

アレでしょ?魔法が足りないんでしょ?

うん、まったく違うね・・・。

クレジットカードには『ショッピング枠』と『キャッシング枠』があって、キャッシング枠がないとお金は借りられないんだ。

ということは、つまり?

キャッシング枠の申込みをすれば、くまおもキャッシングができるようになるよ。

なるほど。で、魔法は?

・・・。

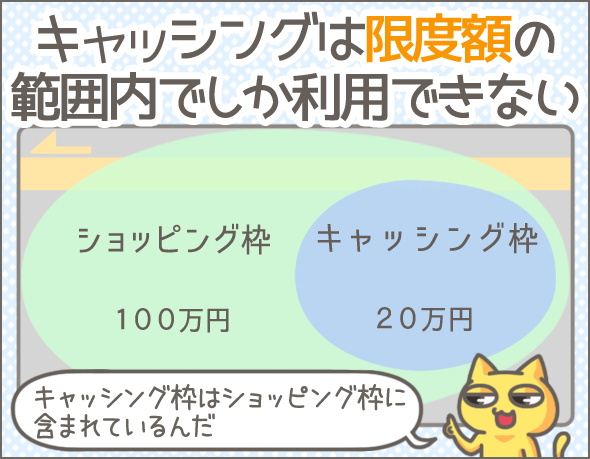

前提として、クレジットカードを持っているだけではお金を借りられません。

クレジットカードのキャッシングを利用するためには、キャッシング枠が必要です。

キャッシング枠=キャッシングの利用限度額

キャッシング枠とは、クレジットカードでお金を借りるときの限度額です。

例)

キャッシング枠30万円のカード

⬇

最大30万円まで借入可能

クレジットカードをつくるときにキャッシング枠の申込みをしなかった場合は、あらためてカード会社へ申込みましょう(カード会社の会員ページや電話から申込めます)。

ただし、審査に通らなければキャッシング枠は設定してもらえません。

審査次第では、キャッシング枠をもらえないこともあります。

キャッシング枠はショッピング枠に含まれている

キャッシング枠はショッピング枠に含まれています。

たとえば、ショッピング枠60万円、キャッシング枠20万円のカードがあるとしましょう。

このカードで50万円の買い物をしたら(ショッピング枠を50万円使ったら)、キャッシング枠は10万円まで下がってしまいます。

ショッピング枠60万円、キャッシング枠20万円のカードを利用した場合、利用額に応じて枠がどのように変化するかまとめてみました。

| ショッピングの利用額 | ショッピング枠(残り) | キャッシング枠(残り) |

|---|---|---|

| 0万円 | 60万円 | 20万円 |

| 10万円 | 50万円 | 20万円 |

| 20万円 | 40万円 | 20万円 |

| 30万円 | 30万円 | 20万円 |

| 40万円 | 20万円 | 20万円 |

| 50万円 | 10万円 | 10万円 |

| 60万円 | 0万円 | 0万円 |

ちなみに、同じカードでキャッシングを利用した場合は下記のようになります。

| キャッシングの利用額 | ショッピング枠(残り) | キャッシング枠(残り) |

|---|---|---|

| 10万円 | 50万円 | 10万円 |

| 20万円 | 40万円 | 0万円 |

信用の高い利用者ほどキャッシング枠は大きい

キャッシング枠の金額はカードごとに異なりますが、通常は20万~30万円程度に設定されることが多いです。

先ほど説明したとおり、キャッシング枠は審査によって決まります。

そのため、信用度が高い利用者のほうが、より大きな枠をもらえるのです。

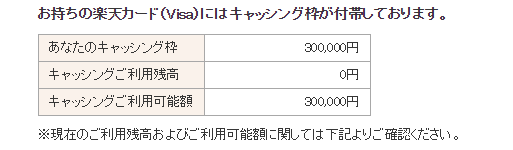

あなたのカードのキャッシング枠がわからない場合は、カードの利用明細かカード会社のホームページ(会員ページ)を確認しましょう。

例)楽天カードの会員ページ

ちなみに、キャッシング枠の増額申込みも可能です。

もちろん、こちらも審査があります。

審査の結果、反対にキャッシング枠を減らされる可能性もあるので要注意です。

近くのATM利用時にかかる手数料に要注意

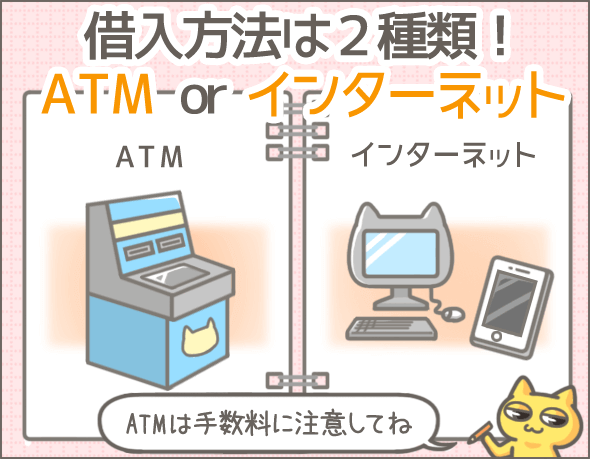

次は、お金の借り方を説明していくよ。

クレジットカードのキャッシング方法には、ATMとネットキャッシングの2つがあるんだ。

ATMとネットキャッシングがあるんだね。

それでね、コンビニとか銀行のATMを使えるから。

コンビニとか銀行のATMを使える、と。

すごく便利なんだけど・・・。

ATMを利用するときは手数料がかかるんだ!

あれ?なんで急に追い越した?

なんとなく!

(本当は頭いいのかな・・・)

クレジットカードのキャッシングの借入方法は下記の2つです。

- 1ATM・CD

- 2ネットキャッシング

ATMからの借入れにはATM利用手数料がかかる

各カード会社が提携している金融機関やコンビニのATM・CDを利用できます。

| クレジットカード | キャッシング利用可能な提携ATM | |||||||

|---|---|---|---|---|---|---|---|---|

| セブン銀行 | ローソン | E-net | 三菱UFJ銀行 | 三井住友銀行 | みずほ銀行 | ゆうちょ | イオン銀行 | |

| JCB | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ |

| ジャックスカード | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ |

| 三井住友カード | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ |

| ニコスカード | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ |

| オリコカード | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ |

| ビューカード | × | × | × | ○ | ○ | ○ | ○ | × |

| イオンカード | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ |

| 楽天カード | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ |

| セブンカード・サービス | ○ | × | × | ○ | ○ | ○ | ○ | ○ |

| ポケットカード | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ |

| セゾンカード | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ |

| UCカード | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ |

| セディナ | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ |

| ライフカード | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ |

| SBIカード | ○ | × | × | × | × | × | ○ | ○ |

| エポスカード | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ |

| ANAカード | 提携カード会社『JCB』『三菱UFJニコス』を参照 | |||||||

コンビニはもちろん、全国対応している銀行のATMも利用できるのは便利ですよね。

ただし、返済時と同じように、提携ATMの利用には以下の手数料がかかります。

借入額 1万円以下:108円

借入額 1万円超:216円

ATMの操作方法

ATMの基本的な操作方法は以下です。

- 1最初の画面で『クレジットカード』もしくは『お引き出し』ボタンを押す

- 2クレジットカードを入れて、暗証番号を入力

- 3『借入れ』ボタンを押す(ない場合もある)

- 4返済方法について、『1回払い(※1)』か『リボ払い(※2)』を選ぶ

- 5希望の借入金額を入力

- 6クレジットカード、引き出した現金、利用明細表を受け取る

※1

機種によって表示が異なる場合があります。

例)キャッシングサービス・1回払い・一括払いなど

※2

機種によって表示が異なる場合があります。

例)カードローン・ローン・リボ払い・リボキャッシングなど

ネットキャッシングなら手数料無料で借入可能

もう1つの借入方法は、ネットキャッシング・オンラインキャッシングです。

各カード会社の会員ページや電話から申込むと、直接口座に振込んでもらえます。

| クレジットカード | ネットキャッシングの可否 | 申込み後、いつ振り込んでくれる? |

|---|---|---|

| JCB | ○ | 平日9:00~14:30:数分後 平日0:00~8:59:当日9:00以降(20分以内) 上記以外:翌営業日の9:00以降(20分以内) |

| ジャックスカード | ○ | 平日0:00~11:59:当日 上記以外:翌営業日 |

| 三井住友カード | ○ | 平日8:50~14:49:即時 平日0:00~8:59:当日午前中 上記以外:翌営業日午前中 |

| ニコスカード | ○ | 翌営業日の12:00以降 |

| オリコカード | ○ | 平日13:30まで:当日(最短30分) |

| それ以外:翌営業日 | ||

| ビューカード | × | - |

| イオンカード | ○ | 【振込先がイオン銀行の場合】 即時 【振込先がイオン銀行以外の場合】 平日9:00~15:00:即時 平日0:00~8:59:当日午前中 上記以外:翌営業日午前中 |

| 楽天カード | ○ | 【振込先が楽天銀行の場合】 最短数分 【振込先が楽天銀行以外の場合】 平日9:00~14:49:最短数分 平日0:00~8:59:当日9:00以降 上記以外:翌営業日9:00以降 |

| セブンカード・サービス | ○ | 平日9:00~14:30:数分後 平日0:00~8:59:当日9:00以降(20分以内) 上記以外:翌営業日9:00以降(20分以内) |

| ポケットカード | △ (電話のみ) |

翌営業日 |

| セゾンカード | ○ | 平日9:00~14:30...数十秒後 平日0:00~8:59...当日9:00以降 それ以外...翌営業日9:00以降 |

| UCカード | ○ | 平日9:00~14:30:数十秒後 平日0:00~8:59:当日9:00以降 上記以外:翌営業日9:00以降 |

| セディナ | ○ | 【振込先が楽天銀行の場合】 毎日0:15~23:30:即時 【振込先が楽天銀行以外の場合】 平日9:00~15:00:即時 平日0:15~9:00:当日9:00~10:00 上記以外:翌営業日9:00~10:00 |

| ライフカード | ○ | 平日0:00~10:00:当日中 上記以外:翌営業日 |

| SBIカード | ○ | 【振込先が住信SBIネット銀行、楽天銀行、三井住友銀行、PayPay銀行の場合】 即時 ※ 三井住友銀行は、日曜 20:50~翌 7:10を除く ※ PayPay銀行は、第3金曜23:00~翌7:00を除く 【振込先が三菱UFJ銀行の場合】 平日8:55~18:50...即時 【振込先がみずほ銀行の場合】 平日8:40~15:50...即時 【振込先がりそな銀行の場合】 平日8:55~15:50...即時 【振込先が上記以外の銀行の場合】 翌営業日 |

| エポスカード | ○ | 平日9:00~14:29:最短数十秒 平日0:00~8:59:当日9:00以降 上記以外:翌営業日9:00以降 |

| ANAカード | 提携カード会社『JCB』『三菱UFJニコス』を参照 | |

この方法なら、どこからでも申込めますし、ATMと違い手数料もかかりません。

会員ページからのネットキャッシング申込方法

一例ですが、会員ページからネットキャッシングを申込む方法を紹介します。

- 1カード会社のホームページから、会員ページへログイン

- 2『ネットキャッシング(※3)』を選択

- 3本人確認のため、パスワードを入力(入力しないこともある)

- 4希望の借入額を入力し、『キャッシング一括』か『リボ返済』を選択

- 5申込内容と振込先口座に間違いがないか確認

- 6口座へ振込まれる

※3

カード会社によって、名称が異なる場合があります。

まとめ ~クレジットカードキャッシングのメリットと利用時の注意点~

いかがでしたか?

ここまでクレジットカードでお金を借りる方法についてみてきましたが、最後にクレジットカードキャッシングのメリットと利用時の注意点をまとめたいと思います。

メリット

- お持ちのクレジットカードにキャッシング枠があれば、申込みも審査もなしですぐキャッシングできるので、急な出費にも対応可能

- 利用方法は簡単(ATM・CDを利用、または電話や会員ページからの申込みで口座に振り込んでもらえる)

- 海外で利用することもできる(海外でのクレジットカードキャッシングについてはこちらをご確認ください)

注意点

- キャッシング枠を設定してもらえないこともある(審査で判断される)

- ショッピングの一括払いと違い、キャッシングは一括払いでも日割で金利手数料が発生する

- キャッシングを利用すると、ショッピング枠が減る

- 返済方法をリボ払いにすると支払期間が延びるため、多額の利息を支払わなければならない

- 繰上げ返済に対応していないカードもある

また、クレジットカードのキャッシングは高金利です。

| 三菱UFJ銀行カードローン バンクイック | 年1.4%~年14.6% |

|---|---|

| 三井住友銀行カードローン | 年1.5~14.5% |

| みずほ銀行カードローン | 2.0~14.0% |

ご覧の通り、銀行カードローンなら金利は高くても15%を切るところが多いんですよね。

返済が長期に及ぶ場合は、銀行カードローンをはじめ、わずかでも金利の低いローンを利用しましょう。

民間のローン以外に、公的制度や信金や労金からの借入れも視野に入れてみてください。

低金利でお金を借りるなら消費者金融よりろうきんのカードローン

クレジットカードのキャッシングは手軽に使えて便利です。

しかし、利用は必要な金額だけにとどめ、できるだけ早く完済してしまいましょう。

最後になりますが、人気カードのキャッシング機能(金利・限度額など)の比較ページや、クレジットカードキャッシングと消費者金融の比較ページもぜひ一緒にご覧になってみてくださいね。

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

人気のログ(記事)ランキング

同じテーマの記事の一覧

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資(※)、無利息サービスが人気

※お申し込み時間や審査によりご希望に添えない場合がございます。

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短14分融資OK、おまとめ可

もし誰かの役に立ちそうだと思っていただけたなら、下のボタンから共有をお願いします。

コメントを投稿できます!