更新日:2018/07/20

アコムの利子を他社と徹底比較。アコムはホントに得か?【一覧表】

(0)

この記事を評価する

評価を設定してください ×キャッシングを検討する時、誰もが気になるのがやはり利子のこと。

「利子はいくら支払うことになるのか」

ということではないでしょうか?

貸金業法、利息制限法が改正されてから、キャッシング業者はどこも法律で定められた年利上限18%ギリギリに金利を設定しています。

そのため利用者は、「どこで借りても支払う利子は同じか」と思ってしまい、審査が通りやすい、もしくは審査スピードが速い業者に申し込む方が多いようです。

「どこで借りても支払う利子は同じ」

それは本当なのでしょうか?

実は、金利は同じでも業者によって返済方法が違うため、実際支払う利子が大きく異なってくるケースがあるのです。

今回は、業界最大手のアコムを筆頭に消費者金融各社の利子を比較し、「金利が(ほぼ)同じでも支払う利子額に差は出るのか?」について検証していきたいと思います。

債務残高を早く減らせば減らすほど支払う利子は少なくなる

キャッシングをしたときの利子は、次のような方法で計算できます。

債務残高×年利×利用した日数÷1年の日数

つまり、年利18%の業者から50万円キャッシングして、30日後に返済を行うと、

50万円×0.18×30÷365=7,397円

の利子を支払うことになるのです(1円未満切り捨て)。

しかし、7,397円のみを支払えばいいのではありません。最低返済額という決まりが業者ごとに定められています。

アコムの場合、30万円を超える極度額のカードを持っているときは債務残高×3%(1,000円未満の数値がある場合は切り上げ)が最低返済額となります。

50万円の利用額がある場合、

50万円×3%で1万5,000円(1,000円未満の数値は発生せず)。

45万円の利用額がある場合、

45万円×3%で、計算上は1万3,500円になりますが、500円は切り上げられ、1万4,000円が最低返済金額となるのです。

アコムの最低返済額を一覧にしたのが以下の表です。

| アコムの最低返済額 | |

|---|---|

| 債務残高 | 返済額 |

| 46万6,666円を超え50万円以下まで | 1万5,000円 |

| 43万3,333円を超え46万6,666円以下まで | 1万4,000円 |

| 40万円を超え43万3,333円以下まで | 1万3,000円 |

| 36万6,666円を超え40万円以下まで | 1万2,000円 |

| 33万3,333円を超え36万6,666円以下まで | 1万1,000円 |

| 30万円を超え33万3,333円以下まで | 1万円 |

| 26万6,666円を超え30万円以下まで | 9,000円 |

| 23万3,333円を超え26万6,666円以下まで | 8,000円 |

| 20万円を超え23万3,333円以下まで | 7,000円 |

| 16万6,666円を超え20万円以下まで | 6,000円 |

| 13万3,333円を超え16万6,666円以下まで | 5,000円 |

| 10万円を超え13万3,333円以下まで | 4,000円 |

| 6万6,666円を超え10万円以下まで | 3,000円 |

| 3万3,333円を超え6万6,666円以下まで | 2,000円 |

| 3万3,333円以下まで | 1,000円 |

つまり、50万円の債務残高があるときは最低1万5,000円支払わなくてはならず、そのうち7,397円が利払いになります。

1万5,000円から7,397円を引いた額、7,603円が元本に充当され、次回の返済時には50万円-7,603円=債務残高分49万2,397円に利子がかかってくるのです。

利子は債務残高に対してかかってきますので、債務残高をはやく減らせば、その分、利払いが少なくなるのはおわかりいただけると思います。

各社・最低返済額で返済し続けたときの返済総額について

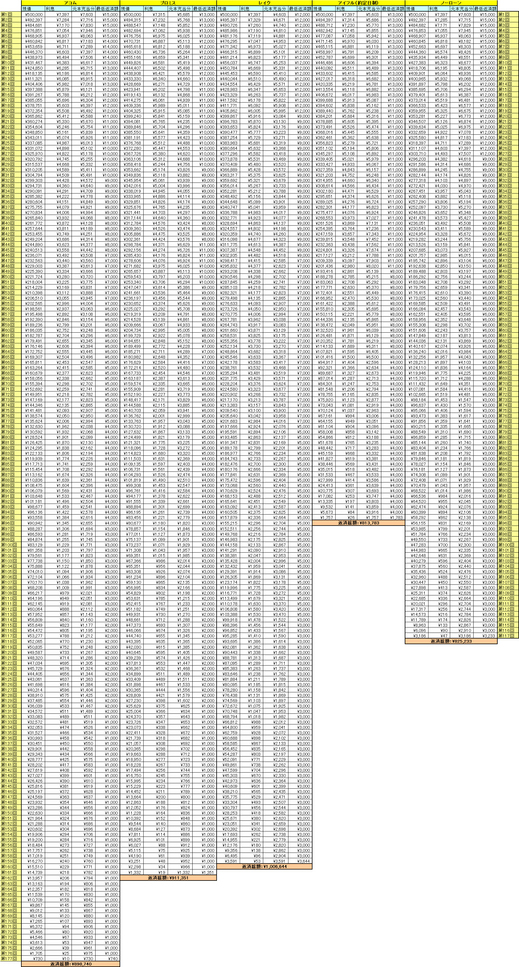

仮に、すべて最低返済額で返済し続けていく場合、各社の返済総額にはどのような差が生まれるのでしょうか?50万円を借りた場合で検証してみました。(クリックしてください。拡大します。)

アコムの返済総額: \ 898,740

プロミスの返済総額: \ 911,351

レイクの返済総額: \ 1,006,644

アイフル(約定日制)の返済総額: \ 813,783

ノーローンの返済総額: \ 825,233

同じ50万円を借りた場合でも、返済総額はこんなに変わるんですね。最も返済総額が低いアイフルと一番高いレイクALSAを比較すると、その差なんと192,861円!!20万円近くも差が開いてしまいました。

余裕があるなら、なるべく早く返済しよう!

余裕があるなら、最低返済額以上の金額をガンガン返して行きましょう。そのほうが債務残高の減りが早く、結果、返済総額(利息総額)も少なくなります。

また、アコムで最低返済額を返済していく場合、元本が少額になっても1,000円ずつの返済をしなければいけない設定(最低返済額=元本の債務残高×0.3のため)になっています。

したがって、返済の最後の方は、どうしてもダラダラと返済を続けることになってしまいがちです。

債務残高が少額になったら、まとめた額を返済してさっさと完済してしまう方が無駄な利子もかからす、お得だと思います。

【アコム特集】

- 審査を早く通したい人のための必要書類のまとめ(アコム編)

- むじんくんからの申込み方法・借り方について解説しました

- アコムの審査基準まとめ。通る人、通りにくい人の傾向を調べてみた

- アコムへの申込み方法、手順、必要書類をわかりやすくまとめてみた

- いくら借りられる?アコムの限度額を職業別に徹底調査してみた!

アコム徹底検証。全9項目を他社と比較してわかったアコムの強み弱み

【この記事の筆者】

針野 信司(仮名)

1963年生まれ。

大学在学中よりフリーランスで「週刊プレイボーイ」「月刊プレイボーイ」「BART」「SOHOコンピューティング」「マネージャパン」「ネットマネー」「WebStrategy」などの雑誌に寄稿。著書に「モノの原価がわかる本」「【お金】最強の法則」(青春出版社、共著)、書籍プロデュースに「極道ワルヂエ教科書」(廉価版コミック、徳間書店刊)ほか。1998年から2000年まで日本全土を揺るがした経済事件捜査の発端となる会社の取締役を務めていた経歴もあり(事件とは直接関係なし)。

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

- アコムの審査基準まとめ。通る人、通りにくい人の傾向を調べてみた

- これだけは抑えたい!アコムで延滞してしまったときの対処法

- アコムの増額手続き前に知っておきたい増額審査に落ちる理由と条件

- アコムで30万円借りると利息はいくら?出来るだけ利子を減らそう!

- アコムの返済時に知っておきたい、必ず得する5つのポイント

- アコムACマスターカードの注意点。利用でキャッシング記録が残る?

- これは怖い!アコムを長期延滞して差押え・裁判になるまでの流れ

- アコム徹底検証。全9項目を他社と比較してわかったアコムの強み弱み

- アコムは学生でも借りられる?収入証明、親バレ、学校バレの対策

- アコム(AC)マスターカードの審査難易度の解説。落ちる人の条件とは?

人気のログ(記事)ランキング

同じテーマの記事の一覧

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資(※)、無利息サービスが人気

※お申し込み時間や審査によりご希望に添えない場合がございます。

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短14分融資OK、おまとめ可

もし誰かの役に立ちそうだと思っていただけたなら、下のボタンから共有をお願いします。

コメントを投稿できます!