更新日:2019/03/27

クレジットカード支払いを滞納すると、こんな結果になる【体験談】

(0)

この記事を評価する

評価を設定してください ×

最近は、銀行やデパートなどで勧誘され、気軽にクレジットカードを作る人が増えています。

「今なら1万円分のポイントがつきますよ!」

あなたも一度はこんな風に声をかけられたことがあるでしょう。

たしかにクレジットカードは便利ですし、持っていて損はありませんが、万が一、支払いを滞納(延滞)してしまうと、後でとんでもないことになるかもしれません。

というのも、たった一度のクレジットカードの支払い遅れが原因となって、それから何年もカードを使えなくなってしまうことがあるからです。

今回の体験談の主人公、田中さんもその一人。

田中さんはたった一度の滞納で、その後、5年間にわたって、クレジットカードが使えなくなってしまいます。

他社のクレジットカードはもちろん、その他のローンの審査にも落ちるようになりました。

かなり厳しいペナルティですよね・・・。

しかも、滞納を続けていると、カードを強制解約になるばかりか、最悪の場合は裁判になることもあります。

たかがクレジットカードの滞納と思っていると、後で痛い目をみることになりそうですね。

また、今回の記事の後半では、田中さん以外の滞納者6人にインタビューを実施し、以下の点についてくわしく話を聞きました。

体験談よりも具体的な対処法を知りたい場合は、先にこちらから読んでおくといいかもしれません。

滞納者6名にインタビュー!クレジットカード滞納によるペナルティとは

この機会にぜひ正しい知識と対処法を学んでおいてくださいね!

たった一度のクレジットカードの支払い遅れが原因で数年間もカードを使えなくなった田中さん

学生時代、私はろくにアルバイトもせず、クレジットカードで支払いを済ませていた時期がありました。

気づけば、利用残高は30万円以上・・・。

収入がないため分割払いも難しく、そのまま支払いを滞納するようになってしまいます。

3ヵ月後、バイトを増やしてどうにか支払いを済ませましたが、それで一件落着とはなりませんでした。

予想もしていなかったペナルティがあったのです。

今回は、私がうけたそのペナルティについてお話したいと思います。

体験者の情報

名前:田中 直樹

性別:男性

職業:学生

年齢:22歳

滞納したもの:セゾンカード、光熱費

滞納金額:6万円(セゾンカード)+3万円(光熱費)

滞納時期:2011年2月~2011年6月

気軽に作ったクレジットカードが生活を一変させた

大学1年生の春、私は実家を離れて上京し、一人暮らしをはじめました。

両親からの仕送りは、生活費5万円に家賃6万5,000円をくわえた11万5,000円です。

しかし、実際に生活をはじめてみると、計算どおりにいかないものですね。

生活費5万円のうち、友達と遊ぶのに月3万円ほど使う生活をしてしまいます。

遊びに3万円かかると、残りの2万円で交通費や食費をまかなわなければなりません。

そこで、とりあえずアルバイトをはじめようと思い、週3日、時給1,000円の居酒屋でアルバイトをすることにしました。

無事にアルバイトの面接は合格したのですが、店長から、「給料はみずほ銀行で振込むから、できればみずほ銀行の口座を作ってほしい」とお願いされます。

仕方なく、数日後にみずほ銀行へ行き、口座開設の手続きをしていたところ、窓口の女性から「クレジットカード(セゾンカード)は作りますか?」と聞かれたんです。

「あると便利かも・・・」と思った私は、軽い気持ちで作ることにしました。

今から考えると、これがすべてのはじまりだったんですね・・・。

しかし、当時はそんなことを知る由もなく、申込み後もしばらくクレジットカードのことを忘れていました。

アルバイトで月7万円ほど稼ぐようになっていたので、必要なかったんです。

高額セミナーがきっかけでカードを利用するように

ある日、当時流行っていたクーポンサイト『グルーポン』を何気なくみていると、『速読体験セミナー』なるものを発見。

かねてより私は「いつか速読を習って本を高速で読めるようになりたい!」と思っていたので、すぐさま詳細を調べてみました。

内容は『980円で速読を体験できる』というもの。

「安いし、応募してみるか」と思い、気軽な気持ちで申込みしたのです。

そして、セミナー当日。

会場は池袋の会議室で、参加者15人ほどでした。

しかし、その内容は、速読のメソッドをほんのちょっとだけ体験するもので、初心者向けの内容です。

わかってはいましたが、「所詮は980円か・・・」とガッカリしてしまいました。

そうこうしているうちに、セミナーも終盤に差し掛かります。

終了まで残り10分、私が少しずつ帰り支度をしていると、

「本気で速読を学びたい方はこちらのセミナーを受講してください!」

講師からこんな営業が。

そのセミナー、いくらすると思いますか?

なんと総額20万円です!!

「受講すれば1分間で1万字読めるようになりますよ!」

セミナールームにそんなセールストークが飛び交います。

正直、私は魅力的に感じましたが、そんな高額セミナーを受講することなどできません。

あきらめようとした矢先、「クレジットカードでの分割払いも可能ですよ!」とクロージングトークが。

私はみずほ銀行で契約したセゾンカードのことを思い出します。

「速読を習得するのが夢だったし、10回の分割払いなら1ヵ月2万円だからなんとか払えるかもしれない!」

そう思って、清水の舞台から飛びおりるつもりで受講することにしたのです。

遊ぶ時間のためにバイトに行かなくなる

速読のセミナーに通いだしてからしばらくして、私はアルバイトに行かなくなりました。

授業は忙しいし、遊ぶ時間がもっと欲しかったのです。

もちろん、まだセゾンカードの分割払いが残っていましたが、「バイトで貯めた貯金が10万円もあるから大丈夫」と高をくくっていました。

愚かですよね・・・

案の定、収入はゼロになり、代わりに遊ぶ時間が増えたため、支出は増える一方。

さらに、現金がないときは、カードで支払いをするようになっていたのですが、これが負のサイクルに拍車をかけました。

セゾンカードの返済や光熱費を滞納するように

アルバイトもせずに遊び続ける生活をしばらく続けていましたが、「これ以上はマズイ!」と、さすがの私でも思うようになります。

とはいえ、どうしてもアルバイトには行きたくありません。

節約を徹底しようと、それ以降はできるかぎりお金を使わないようになりました。

そんなある日、携帯電話に1件の着信が入ります。

知らない番号だったので無視しましたが、留守電を聞いてみると、クレディセゾンという会社からでした。

内容は、「残高不足で先月の引き落としができなかった」というもの。

セゾンカードからは毎月2万円の引き落としがありました。

しかし、使うばかりで稼いでいませんから、銀行口座の残高が2万円を切ってしまっていたんです。

本来ならすぐに払わなければいけませんが、当時の私は節約して色々なものを我慢しているところだったので、どうしてもお金を使いたくありませんでした。

幸い(?)クレディセゾンからの催促電話は一度だけだったので、支払いすることなく放置してしまいます。

しかし、その1ヵ月後ぐらいでしょうか。

忘れた頃にまたクレディセゾンから同じ内容の留守電が入ります。

「今度はさすがに払わないとマズイ」と思いましたが、「バイトでお金が貯まってから支払おう」と安易に考えてしまい、また電話を無視。

実はこの時期、食費を1日100円以内におさめるほどお金がなかったうえに、ガス代(3,000円)、電気代(4,000円)、水道代(5,000円)などの光熱費も滞納していたのです。

そのため、クレジットカードのほうを支払いたくても支払えない状態だったんですね。

毎日かかってくる催促の電話

カードの支払いを滞納しはじめて2ヵ月が経った頃、クレディセゾンからこんな留守電が入ります。

「田中直樹様。クレディセゾンの○○です。延滞している6万円はいつお支払いいただけますか?よろしければこちらにお電話ください」

こんな電話が土日も含めて毎日かかってくるようになりました。

また、文書でも「○月△日までに支払いをしない場合、督促専門の部署に依頼する」という通知が送られてきます。

さすがにヤバいと思いました。

さらに、光熱費も3ヵ月滞納したため、集金人が直接家に来て、「本日、滞納分を支払っていただかないと供給を止めます」といわれてしまいます。

私はあわててコンビニへ行き、光熱費の滞納分(合計3万円)を支払いました。

少し前からアルバイトを再開していたので、なんとか光熱費をだけは払えましたが、これも無視していたら大変なことになっていたと思います。

週7日のバイトでようやく返済

光熱費の滞納分を支払ったため、またお金がなくなり、休みなしでアルバイトすることになります。

平日の昼は授業を受け、夜は居酒屋で働き、土日は1日中、派遣のテレフォンオペレーターをする。

こんな生活を2週間も続けました。

居酒屋のバイトは時給1,000円、テレフォンオペレーターのバイトは時給900円で1日7時間働いたので、2週間でおよそ8万円の収入になります。

こうして、カードの支払いを滞納しはじめてから3カ月後、ようやく滞納分のお金が貯まったのです。

私はこれまで無視し続けていたクレディセゾンに、ようやく自分から電話しました。

「クレジットカードの未払い分を支払います」と伝えると、担当者が女性から男性に代わります。

おそらく上司でしょう。

男性担当者は、かなり強い語気で「田中さん!今までの滞納分をお支払いいただけるということですね。ちなみに、お持ちのセゾンカードはもう使えないので破棄してください」といわれました。

私が「もう二度と使えないんですか?」と聞き返すと、「はい。使えません」とダメ押しされます。

とてもショックでしたが、催促に応じなかったうえ3ヵ月も滞納したので無理もありません。

とりあえず、指定された口座に滞納分を振込み、滞納を解消しました。

このとき返済したのは、遅延損害金も含めて約7万円です。

これから5年間もカードを作れなくなる!

あとで調べてみたところ、

クレジットカードの支払いを2ヶ月以上延滞してしまうと、今後5年間はクレジットカードやローンなどの審査に通らなくなるそうです。

どうやら、一生クレジットカードが使えないということはないようですが、ガッカリですね。

軽いノリでクレジットカードを作った私は、このシステムを知りませんでした。

もうカードの支払滞納は絶対にないようにしたいです。

そのためにはお金の管理をきちんと行うことが重要ですね。

今回のことで身に染みました。

ふたたびクレジットカードを作るときは、どんなルールがあるのか、きちんと下調べをしてから作るようにします。

まとめ

最後に、今回の6名のお話からわかったポイントをまとめましょう。

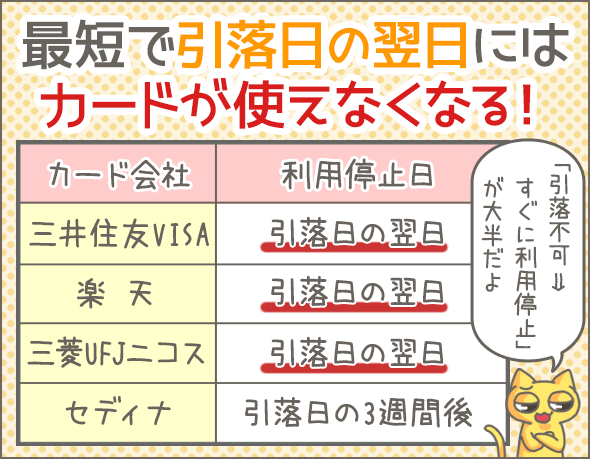

- 滞納すると、早ければ引落日の翌日にカードを止められてしまう

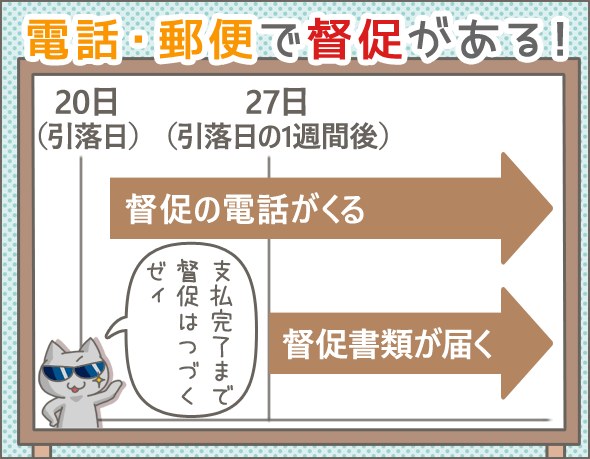

- 引落日の翌日~1週間以内には電話での催促がある

- 携帯や自宅への電話に応じなかった場合、勤務先に電話がかかってくる可能性もある

- 引落日から数えて1週間~2週間以内にはハガキでの催促がある

- 電話やハガキによる催促に応じないと、封書が届く

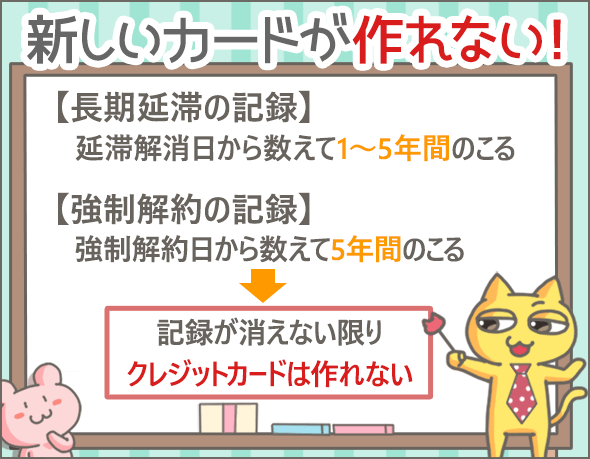

- 滞納が61日以上になると、信用情報機関に「長期延滞」の記録が残る

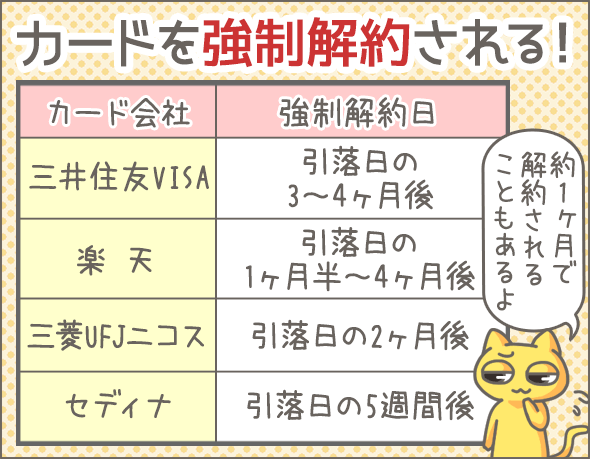

- 1ヵ月~3ヵ月程度滞納すると、カード会社から強制解約される

- 強制解約されると、信用情報機関に「強制解約」の記録が残る

- 長期延滞や強制解約の記録が消えないうち(最長5年間)は新たなカードを作ることはできない

- 強制解約後、カード会社が債権を債権回収会社に移すと、今度は債権回収会社から催促をうけることになる

- 一部は裁判に移行することもある(裁判所から支払催促申立書が届いたら絶対に無視してはならない)

いかがでしょうか。

今回のインタビューを通じてわかったのは、時間が経つほど状況は悪くなるということ。

すぐに払えない場合も、できるだけ早い段階でカード会社に相談しましょう。

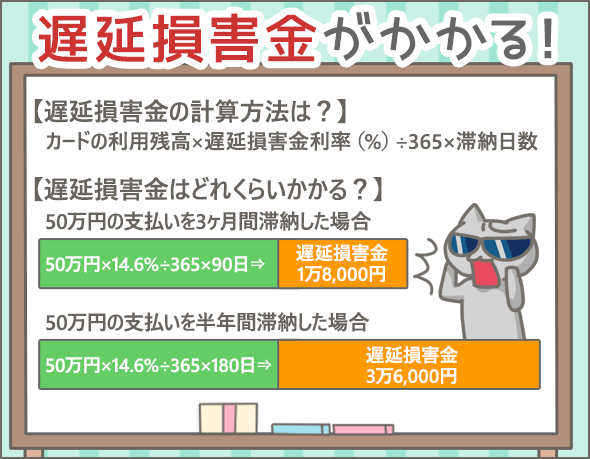

放置しても遅延損害金がかさむだけですし、クレジットカードやローンの審査にも悪影響をおよぼします。

すでにカードの支払いを延滞中の方は、思い切って自分からカード会社に相談してみましょう。

最後になりましたが、クレジットカード滞納後の流れは下記の記事でも解説しています。

こちらもぜひご覧になってみてくださいね。

クレジットカードの支払い滞納⇒強制解約⇒裁判までの流れまとめ

また、クレジットカードの延滞前にできる対処法を知りたい方は下記をご覧ください。

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

- 国民年金が全額免除に!私はこうやって年金事務所に交渉しました

- 国民健康保険料を滞納し続け...遂に役所に相談にいった私の体験談

- 電気料金滞納で送電停止!慌ててコンビニに支払いに走った私の体験談

- 各電力会社を聞取り調査。電気代を払えないといつ電気が止まる?

- 水道はいつ止まる?水道料金滞納から給水停止までの流れと延滞金

- 住民税の滞納者は必読。差し押さえにならない為にはどうすればいい?

- 給料・預金・車はどう差押えられるのか?強制執行を事例で解説

- 住民税滞納でも差し押さえにならない?ホントは教えたくない分割納付

- NHK受信料の滞納と差押えについて最低限知っておきたいことまとめ

- クレジットカード支払いを滞納すると、こんな結果になる【体験談】

人気のログ(記事)ランキング

同じテーマの記事の一覧

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資(※)、無利息サービスが人気

※お申し込み時間や審査によりご希望に添えない場合がございます。

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短14分融資OK、おまとめ可

私、三井住友銀行、三菱UFJ銀行からそれぞれと80万、160万と総額240万円を借入れてました。

約10年前、私は自営業を営んでましたが、リーマンが破綻、大震災が続き、店の売上は半分に。7年前に廃業してそこからは無職。

仕事を探すものの、派遣の仕事しかなく、しかも40歳を超えていたので、毎月利息にすら満たない金額を4年ほど支払っていました。

しかし、4年前。正社員の仕事に就くことに成功します。

たぶん自己破産や任意整理したほうがよかったと思うんですが、家も店も失い、挙句の果てに借金まで逃げるなんてことはできなかった・・・。2社ともに完済しました。

遅延損害金も払い、トータルでおよそ400万円を約3年で返済したと思います。

銀行からはもう入金しないでと電話があり、書面での通知もありました。

金貸しは金を貸すのが仕事で、金は借りたら返すの筋。

決められた返済ができなくても、毎月少しずつ入金すれば、銀行は債権回収業者に債権を投げることはしません。

もちろん、手紙と電話はあります。

嘘はバレますから真実を伝えるようにしましょう。

人生だからよいことばかりじゃない。

でも、よくないときに嘘をいわないで付き合えば、最後にはきっとよい結果になるでしょう。

一人暮らしの筆者は節約したっていわれてますけど、家賃の65,000円、水道料金の5,000円は、あきらかに使いすぎです。

私も東京23区内で一人暮らしですが、家賃管理費込みで47,000円。水道料金は2ヵ月で3,000円以下です。

正社員として10年以上働いてた期間中にクレカをはじめて作ろうとしたら却下された。バイトの弟でさえ作れたのになぜ?借金とか滞納はないのに。