更新日:2019/07/12

自動車ローンに頭金は必要?頭金を払うメリット・払わないデメリット

(0)

この記事を評価する

評価を設定してください ×

車を購入する時、現金一括払いで購入できれば、それに越したことはないですよね。

でも、実際にはローンを組んで購入する方がほとんどだと思います。

そこで必要になるのが頭金。

頭金を入れると、審査の通過率が上がるため、審査に不安のある人が多めに払ったりしますね。

とはいえ、頭金はできるだけ抑えたい人も多いはず。

ということで今回は、「自動車ローンの頭金は絶対に必要なのか?」

また、「いくら払っておくとよいのか」を解説していきたいと思います。

こんにちは。

ローンの専門サイト、ファイグーで3年ほど自動車ローンの記事を担当している『ささき』です。

この記事をご覧になっているあなたは、これからまさに車を買おうとしているのかもしれません。

自動車は数年に一度の買い物、人によっては10年に一度の買い物です。

車によっては数百万円ものお金がかかります。

審査に通るかどうかは気になりつつ、頭金を抑えられるなら抑えたいですよね。

そこで今回は、銀行の自動車ローンの元審査担当者6名に頭金を払うことによるメリット・デメリットをインタビュー取材しました。

頭金の相場はもちろん、

「頭金を払うと審査通過率がどのぐらい上がるのか?」

「頭金によっていくら利息が安くなるのか?」

といったことを銀行側の視点でお話いただいています。

マイカーローンやオートローン、頭金を払うべきか、フルローンでいくべきか、迷っている方にぜひご覧になってほしい内容です。

新車でも中古車でも、ローンを組む前に知っておくべきことをまるっと学べますので、少しだけ時間をとって、この記事を読んでみてくださいね。

それではまりましょう!

-

内田 恵子編集者

東京生まれ。アラフィフ。出版社勤務の後独立。編集・ライター歴30年。ファイグーでは「わかりにくいお金の話を、わかりやすくお伝えすること」「少しでも役に立つ情報をお届けすること」をモットーに、より具体的で、身近に感じていただける記事を目指しています。猫派で今は元ノラを多頭飼い中。日々癒してもらってます。

-

ささき 英雄編集者

七夕生まれ、編集・ライティング歴10年。前職ではグルメ雑誌の制作に携わっていましたが、30歳の誕生日をきっかけに独立しました。ファイグーでは「自分の仕事は書くことではなく伝えること」という意識で記事に取組んでいます。担当記事は、利息や審査などライバル記事だらけのテーマが多いです。そのため、「他のどの記事よりも正しい」のは当然として、さらに「どうすれば読みやすくなるか」を日々追求しています。

自動車ローンの頭金は絶対に必要なのか?

そもそも頭金なしで自動車ローンを組むことはできないのでしょうか?

また、車を買うときの頭金はどれくらいが目安なのでしょうか?

まずは頭金に関する基本的な情報を整理していきます。

頭金がなくても自動車ローンを組める

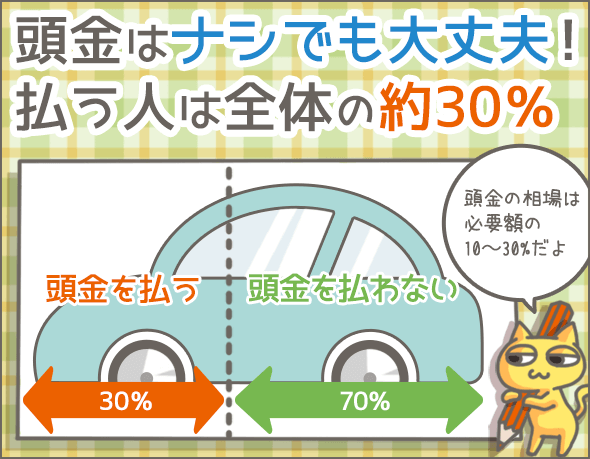

結論からいうと、頭金がなくても自動車ローンは組めます。

今回お話をうかがった元銀行員6人は、いずれも『頭金不要』との回答でした。

ネット銀行Fの審査担当者談

以前は、頭金を入れるのが一般的でしたが、いつのまにか『頭金なしのフルローン』が主流になりましたね。

地方銀行Bの審査担当者談

自動車ローンの金利はさほど高くないので、頭金なしで契約されるお客様のほうが多い印象です。

頭金を払う人は少数派

では、頭金を支払う方はどのくらいいるのでしょうか?

| 銀行 | 頭金を支払う利用者の割合 |

|---|---|

| 地方銀行A | 20% |

| 地方銀行B | 30% |

| 地方銀行C | 10% |

| 地方銀行D | 30~40% |

| 地方銀行E | 10~30% |

| ネット銀行F | 20~30% |

※あくまでも元銀行員の印象です。

一部の方は頭金を支払っているんですね。

頭金の相場は必要な金額の30%以下

では、頭金の相場はいくらなのでしょうか?

| 銀行 | 頭金の下限額 | 頭金の上限額 | 頭金の相場 |

|---|---|---|---|

| 地方銀行A | なし | なし | 必要額の10~30% |

| 地方銀行B | 必要額の10% | なし | 必要額の10~30% |

| 地方銀行C | 必要額の5% | 必要額-10万円 | 必要額の10% |

| 地方銀行D | 必要額の10% | なし | 必要額の30% |

| 地方銀行E | なし | 必要額-10万円 | 不明 |

| ネット銀行F | なし | なし | 必要額の20~30% |

頭金の相場は、必要な金額(※1)の10~30%程度です。

地方銀行Bの審査担当者談

必要な金額が100万円以下の場合は、20~30%の頭金を支払うお客様が多いです。

一方、必要な額が100万円超の場合、10%超の頭金を支払うお客様はほとんどいないですね。

※1

自動車ローンで借りたお金は、自動車購入以外にも利用できます。たとえば、車検費用、修理費用、自動車部品の購入・取付費用、自動車保険の費用、自動車免許取得費用、車庫設置費用など(細かい用途は金融機関によって異なります)。なかには、自動車購入費用と部品の購入費用をあわせて自動車ローンを組む方もいるのです。そのため、『必要な金額』は人によって異なります。

頭金の最低金額は?

最低でも10%程度は用意しなければなりません。

地方銀行Bの審査担当者談

当行の場合、必要額の10%以上でなければ頭金として認められません。

必要額が300万円であれば、最低でも30万円は必要です。

一方、頭金の下限額を設定していない銀行もありました。

地方銀行Aの審査担当者談

当行の自動車ローンは頭金なしでも申込可能なので、頭金に関しての基準はありません。

頭金の上限はあるの?

一部、頭金に上限を設けている銀行もありました。

地方銀行Cの審査担当者談

当行の自動車ローンは、借入額が『10万円~』となっています。

10万円以上のローンを組んでいただけたら、残りは全額頭金でもかまいません。

たとえば、300万円の自動車をローンで購入する場合、10万円分がローン、290万円が頭金のような形でもOKです。

もちろん、通常はこんな借り方しないんですけどね。

頭金なしだとローンを組めないことも!

原則として頭金なしでも自動車ローンを組めますが、例外もあります。

代表的なケースを3つ紹介していきましょう。

『必要額>年収』の場合

金融機関によっては、年収に応じて頭金が必要となります。

地方銀行Eの審査担当者談

当行では、年収を超える金額の自動車ローンを組むことはできません。

年収250万円であれば、最高でも250万円までです。

どうしてもそれ以上の金額が必要なら、250万円を超えた部分を頭として支払っていただくことになります。

年収に対して、年間返済額が大きすぎる場合

年間返済額に含まれるのは、主に次のような支払いです。

- あらゆるローンの返済(銀行や消費者金融など金融機関の種類を問わず)

- キャッシングの返済(銀行や消費者金融など金融機関の種類を問わず)

- クレジットカードの分割払い・リボ払い

- 携帯電話・スマートフォンの割賦払い

- 奨学金の返済

ネット銀行Fの審査担当者談

自動車ローンの場合、すべての年間返済額が年収の35~40%以内におさまるように貸出しを行います。

これは一般的な基準だと思いますね。

ちょっとわかりにくいですね。

例にして解説していきましょう。

たとえば、ネット銀行Fの自動車ローンで300万円を借りて、2年(24回)で支払う場合、毎月の返済額は約13万円、年間返済額は約156万円です。

このローンへ次の2名が申し込みしたとします。

鈴木さん・・・年収800万円(年間返済額:100万円)

佐藤さん・・・年収300万円(年間返済額:0円)

鈴木さんの場合、年間返済額は最大でも320万円(年収800万円×40%)以下におさえなくてはなりません。

すでに年間返済額は100万円ですが、今回の自動車ローンの年間返済額は156万円なので、

100万円+156万円=256万円

256万円<320万円

つまり、『年収の40%>年間返済額の合計』なので、年間返済額の合計が年収の40%以内におさまったことになります。

一方、佐藤さんの場合、年間返済額は最大でも120万円(年収300万円×40%)以下におさえなくてはなりません。

今回の自動車ローンの年間返済額は156万円なので、

156万円>120万円

つまり、『年収の40%<年間返済額の合計』なので、年間返済額の合計が年収の40%以内におさまりませんでした。

したがって、佐藤さんは頭金なしでは契約できません。

ちなみに、ネット銀行Fの自動車ローンで年間返済額を120万円以下におさえるためには、借入額を230~250万円に下げなければなりません。

この場合、佐藤さんは 50~70万円 の頭金を用意しなければいけないことになりますね。

『必要額>自動車ローンの融資可能額』の場合

自動車ローンで融資される金額は、審査で決まります。

融資金額が必要額に満たない場合、足りない分は頭金として支払う必要があります。

たとえば必要額が200万円なのに、『150万円まで融資可能』という結果が出たら、50万円の頭金が必要です。

頭金を用意しても審査に通らないことがある!

頭金を用意しても審査に通らないことがあります。

地方銀行Dの審査担当者談

十分な頭金を入れていただいたのに、審査に落ちた事例もあります。

おそらく他社借入れが2件以上あったのが致命的だったのでしょう。

以前、『借金が自動車ローンの審査に影響するか』について調査を行った際も、『キャッシングやカードローンの借入れが1件でもあると審査に落ちる』という話が出てきました。

他社借入れがある場合は、頭金用のお金を返済にあてて完済し、他社借入件数を減らしたほうがいいのかもしれませんね。

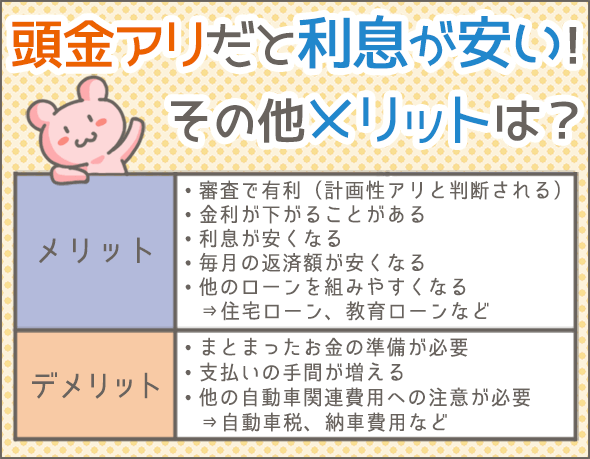

頭金を払うことによるメリットとデメリット

ここでは、頭金を支払うメリットとデメリットを紹介していきましょう。

メリット

まずは、メリットから確認していきましょう。

審査に有利

頭金ありのほうが審査に有利です。

地方銀行Aの審査担当者談

頭金を準備している申込者からは自動車購入に対する計画性を強く感じますので、信用度が上がります。

実際にきちんと返済してもらえる人ほど頭金を払う傾向があるからです。

金利が下がる

金融機関によっては、頭金を入れることで金利が下がります。

| 銀行 | 金利 | 金利(頭金ありの場合) |

|---|---|---|

| 地方銀行A | 2.8~4.8% | 1.8~4.8% |

| 地方銀行B | 3.5~3.8% | 3.2~3.5% |

| 地方銀行E | 2.85~4.1% | 2.65~4.1% |

地方銀行Aの審査担当者談

頭金ありの場合、金利が2.0%前後まで下がります。

一方、頭金なしの場合は3.0%前後の金利が適用されるケースが多いです。

ただし、いずれの場合も『申込情報に問題がないこと(※2)』が前提です。

地方銀行Bの審査担当者談

『頭金の有無』以外の条件が同じであれば、頭金ありのほうが0.3%低くなります。

地方銀行Eの審査担当者談

頭金ありのほうが信用は高くなり、金利は低くなりやすいです。

※2

ここでいう『申込情報の問題』にあたるのは、『他社への支払いの延滞経験あり』、『年収に対する他社借入金額が多い』、『勤続年数が短い』などのことです。

利息が安くなる

頭金には、利息が安くなるというメリットもあります。

利息を節約する方法の代表格は『低金利のローンを選ぶ』ですよね?

| 種類 | 業者名 | 金利 | 返済回数 | 利息総額 (借入額200万円の場合) |

|---|---|---|---|---|

| メガバンク | 三菱UFJ銀行 ネットDEマイカーローン |

2.975% | 48回 (4年) |

12万3,809円 |

| 三井住友銀行 マイカーローン |

4.475% | 18万8,032円 | ||

| りそな銀行 マイカーローン |

4.475% | 18万8,032円 | ||

| 地方銀行 | 横浜銀行 マイカーローン |

年1.60%(※) | 6万5,989円 | |

| 近畿大阪銀行 マイカーローン |

2.200% | 9万1,097円 | ||

| 福岡銀行 マイカーローン |

3.300% | 13万7,624円 | ||

| その他 | JAバンク マイカーローン JA東京中央 |

2.250% | 9万3,199円 | |

| 京都中央信用金庫 中信マイカーローン |

2.450% | 10万1,617円 | ||

| 九州労働金庫 カーライフローン |

2.900% | 12万631円 |

※ この特別金利は、2019年5月27日(月)~2019年9月30日(月)までです。通常金利は「年1.7%~2.7%」

※ 2019年7月12日現在

このとおり、借入額(200万円)と返済回数(48回)が同じなら、金利の低い自動車ローンほど利息は安いですね。

ただ、実はもう1つ、簡単に利息を節約できる方法があります。

それが、頭金です。

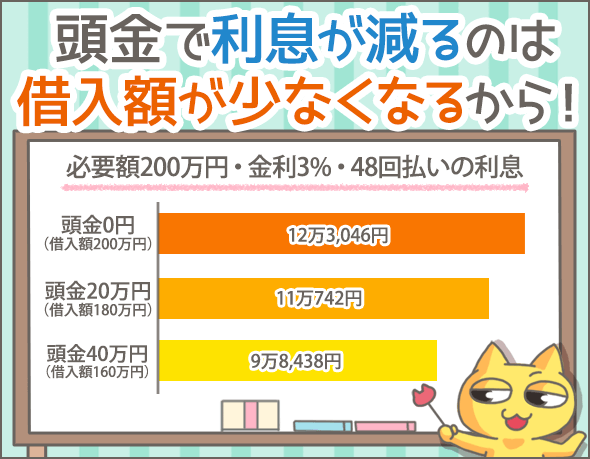

「頭金の有無で利息がどれだけ変わるのか」シミュレーションしてみましょう。

こちらも必要額200万円、返済回数48回(4年)を想定してみました。

| 頭金 | 借入額 | 金利 | 毎月の返済額 | 返済回数 | 利息総額 |

|---|---|---|---|---|---|

| - | 200万円 | 3.0% | 4万4,269円 | 48回 | 12万3,046円 |

| 20万円 | 180万円 | 3万9,842円 | 48回 | 11万742円 | |

| 40万円 | 160万円 | 3万5,415円 | 48回 | 9万8,438円 | |

| 60万円 | 140万円 | 3万988円 | 48回 | 8万6,133円 |

頭金が多いほど利息が安くなっていますね。

頭金なしの場合と頭金60万円の場合を比較すると、4万円弱も利息が変わってきます。

毎月の返済額が安くなる

上の表の『毎月の返済額』のところをご覧ください。

頭金が多いほど毎月の返済額は安くなっていますね。

他のローンを組みやすくなる

『年間返済額の合計が低いほど審査に通りやすい』という法則は、自動車ローンだけにあてはまるものではありません。

カードローン、住宅ローン、教育ローンなど、他のローンにもあてはまります。

頭金ありのほうが年間返済額は下がるので、他のローンを組む際にも有利です。

地方銀行E・ネット銀行Fの審査担当者談

『頭金を支払う=借入額が少なくなる=年間返済額が低くなる』ということなので、他のローンの審査で有利になります。

デメリット

次は、デメリットを確認しておきましょう。

まとまったお金を用意しなければならない

やはり自己資金でまとまった金額を用意しなければいけないのは痛いですね。

地方銀行A・B・C・Dの審査担当者談

初期出費が大きくなるので注意が必要ですね。

必要額にもよりますが、100万円以上の自動車を購入するのであれば、数十万円単位の頭金を用意することになります。

手間が増える

銀行の場合、頭金ありだと手間が増えます。

地方銀行Eの審査担当者談

ディーラーへの支払いは銀行が行いますので、普段使っている銀行と自動車ローンを組む銀行が異なる場合は、自動車ローンを組む銀行の口座に頭金を移さなければなりません。

また、申込者自身がディーラーに頭金を支払った場合は、残額の請求書をディーラーに発行してもらい、銀行に提出する必要があります。

頭金なしの場合、これらの手続きは不要です。

他の支払いができなくなることも

自動車購入時は、車体の購入以外にもさまざまな費用がかかります。

また、購入後も維持費が発生するので、それらのことを踏まえて頭金の金額を設定しましょう。

ムリして頭金を大きくすると、他の支払いができなくなってしまいます。

地方銀行B・D・Eの審査担当者談

事前に、「車の購入・維持にはいくらの費用がかかるのか?」を確認しておきましょう。

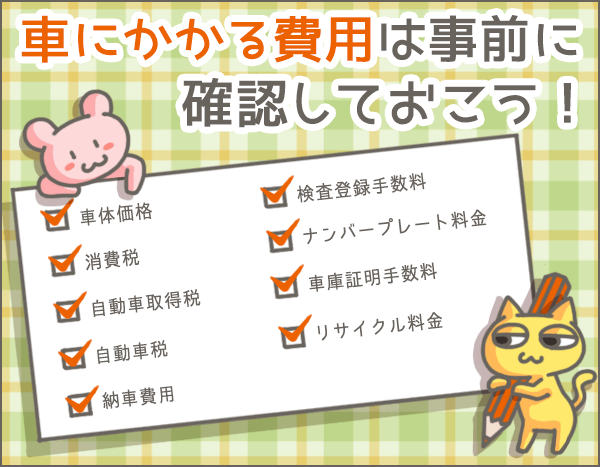

自動車の購入・維持にかかる費用

自動車の購入・維持にはいくらの費用がかかるのでしょうか?

まずは購入時の費用から確認していきましょう。

| 車体価格 | 購入する自動車の金額(オプションを含む) |

|---|---|

| 消費税 | 車体価格×8% |

| 自動車取得税 (※3) |

|

| 自動車税 (※4) |

|

| 納車費用 (※5) |

1万~3万円 |

| 検査登録手数料 |

|

| ナンバープレート料金 (※6) |

1,440~6,800円 |

| 車庫証明申請手数料 (※7) |

500~2,800円 |

| リサイクル料金 (※8) |

6,000~1万8,000円 |

※3 ただし、車体価格が50万円以下の場合は非課税です。

※4 エコカーは減税されることがあります。

※5 販売店、車種によって異なります。

※6 都道府県、車種、数字を希望するかどうか、プレートが光るかどうかにより異なります。

※7 都道府県、車種によって異なります。

※8 車種、エアバッグの個数、エアコンの有無などによって1台ごとに異なります。また、販売店によっては、リサイクル料金が車体価格に含まれているところもあります。

なお、検査登録手数料、ナンバープレート料金、車庫証明申請手数料が上記の金額で済むのは、陸運局での申請手続きを自分で行った場合です。

これらの手続きを販売店に依頼すると、それぞれ1万~3万円の代行手数料がかかります。

次は維持費です。

| 自動車税 (※9) |

|

|---|---|

| 車検費用 (※10) |

|

| 自動車重量税 (※9) |

【新車購入で1回目の車検(3年後)の場合】

【上記以外の車検(2年に1回)の場合】

|

| 自賠責保険 | 【新車購入で1回目の車検(3年後)の場合】

【上記以外の車検(2年に1回)の場合】

|

| 任意保険 (※11) |

10万円前後/年 |

| その他の費用 |

|

※9 エコカーの場合は減税されることがあります。

※10 新車購入から3年後が1回目の車検で、それ以外は2年に1回車検があります。また、金額は自動車の状態、部品交換や追加整備の有無などにより異なります。

※11 若年者の場合や交通事故を起こした場合は保険料が高くなります。ただし、無事故の期間が長ければ長いほど、保険料は下がります。

自動車税の納付と任意保険料の支払いは、毎年あります。

また、車検のタイミングで、車検費用、自動車重量税、自賠責保険料を支払わなければなりません。

頭金を支払う場合は、車体価格以外の費用を前提に金額を決める必要がありますね。

フルローン(頭金なし)のメリット・デメリット

今度は、頭金なしのフルローンのメリット・デメリットを確認しておきましょう。

メリット

- 車体購入時にまとまった資金が要らない

- 手元に現金を残すことで、ローン返済も含めた家計管理がしやすくなる(余裕のある月は多めに返済するなどの調整も可能)

デメリット

- (頭金ありに比べて)審査に通りづらくなる

- (頭金ありに比べて)金利が高くなることがある

- (頭金ありに比べて)他のローンが組みづらくなる

利息がかさむ

頭金なしだと借入額が大きくなるので、毎月の返済額をおさえたいなら返済期間を長くするしかありません。

地方銀行A・D、ネット銀行Fの審査担当者談

「毎月の返済額をおさえたい」という希望から、車のフルローンの場合は返済期間を長めに設定する組み方が多いです。

返済期間が延びれば、そのぶん利息もかさみます。

例)

| 借入額 | 金利 | 毎月の返済額 | 返済回数 | 利息総額 |

|---|---|---|---|---|

| 300万円 | 3.0% | 25万4,081円 | 12回 | 4万8,290円 |

| 11万6,049円 | 24回 | 8万3,971円 | ||

| 8万7,244円 | 36回 | 13万8,728円 | ||

| 6万6,403円 | 48回 | 18万4,571円 | ||

| 5万3,906円 | 60回 | 23万828円 |

このように、毎月の返済額をおさえるほど、利息が大きくなってしまうのです。

二重ローンになってしまうリスク

頭金なしで返済期間が長引けば、二重ローンのリスクもあります。

もし、ローンの返済が残っている状態で車を買い替えたら、二重のローンを支払うことになるわけですね。

返済期間が長引くほど二重ローンのリスクも上がりますので、注意しましょう。

まとめ

それでは最後に、今回のポイントを整理しましょう。

頭金がなくても自動車ローンを組める

- 頭金がなくても自動車ローンを組める

- 頭金の相場は必要額の10~30%

- 『必要額>年収』の場合は頭金が必要

- 年収に対して、年間返済額が大きすぎる場合は頭金が必要

例)年間返済額の合計が年収の35~40%超の場合は頭金が必要 - 『必要額>自動車ローンの融資可能額』の場合は頭金が必要

頭金を支払うメリット

- 自動車ローンの審査に通りやすくなる

- 金利が下がることがある

- 利息総額が安くなる

- 毎月の返済額が安くなる

頭金を支払うデメリット

- まとまった金額を用意しなければならない

- 手続きにやや手間がかかる

- 頭金を大きくしすぎると、他の支払いができなくなる

「頭金は必ずしも用意する必要はない」ということがおわかりいただけたと思います。

無理して頭金を入れすぎてしまうと、その他の支払いに支障をきたすおそれがあるので、慎重に検討するようにしましょう。

できれば、必要額の10~20%の頭金を支払い、あとは『余裕のある月に多めに支払う』という形で自動車ローンの利息を節約していくことをオススメします。

また、自動車ローンのキャンペーン期間をねらうのも1つの手ですね。通常より低金利で借りられます。

最後になりましたが、自動車ローンについては他にもさまざまな特集を組んでいます。

自動車ローンは知らないうちに損をしている人がおおいローンです。

十分に気をつけてくださいね。

頭はカラダの一番上にあるでしょ?頭には「一番」とか「最初」っていう意味もあるんだよ。

じゃあ、にゃんきちくんの場合は耳金だね。頭より耳が上にあるもん。耳金!耳金!

・・・

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

- 自動車ローン比較の話。とにかく損している人が多いから読んで欲しい

- 自動車ローン審査に通らない!そんな時にチェックしたい9つのポイント

- ディーラーローンの具体的な審査基準と良い点、悪い点、注意点まとめ

- 自動車ローン滞納から車引き上げまでの流れを時系列&危険度で解説

- 実際に申し込んでわかったJAの自動車ローンの長所と短所【体験談】

- 自動車ローンに頭金は必要?頭金を払うメリット・払わないデメリット

- 徹底比較してわかった!労金(ろうきん)のカーローンの長所・短所

- 自動車ローンの申込資格・書類と審査に落ちる人のこんな特徴

- はじめて車を買う人のためのカーローン選び。ココだけは抑えたい10ポイント

- カーローン申込みに保証人は必要?保証人なしでローンを組むために

人気のログ(記事)ランキング

同じテーマの記事の一覧

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資(※)、無利息サービスが人気

※お申し込み時間や審査によりご希望に添えない場合がございます。

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短14分融資OK、おまとめ可

なんで最初に払うお金を頭金っていうんだろう?