更新日:2019/07/12

自動車ローンの申込資格・書類と審査に落ちる人のこんな特徴

(0)

この記事を評価する

評価を設定してください ×

「自動車ローンの審査落ちの理由を問い合わせてみたんですが、教えてもらえず、困っています・・・」

「先日、カーローンの審査に落ちました・・・。カードローンの借入れがあるのですが、それが原因でしょうか?」

自動車ローンは大きな買い物です。

短くても5年、人によっては10年に一度の買い物ですよね。

そんな大きな買い物ですから、ローンとの関係は切っても切り離せません。

そのため、基本的に自動車ローンの審査ハードルは低めに設定されています。

とくに問題がなければ、スムーズに通過するはずなんです。

でも、実際のところは審査落ちしてしまう人が後を絶ちません。

なぜ審査に落ちてしまうのでしょう?

また、審査落ちした場合、どうすれば通過させることができるのでしょうか?

こんにちは。

当サイト、ファイグーの編集部で銀行や信金の自動車ローン担当者を中心に日々インタビューをしている松田です。

この記事をご覧になっているということは、あなたはこれから自動車ローンの審査に申し込もうとしているのかもしれません。

もしくは、すでに審査落ちしてしまい困っているのかもしれませんね。

先ほどもお伝えしたとおり、自動車ローンの審査ハードルはけっして高くありません。

もし審査落ちしているとしたら、その原因を取り除いてあげることで審査通過の確率がグッと上がるはずです。

でも、原因がなんなのかわからないことには、対策もできませんよね?

ということで今回は、日々、自動車ローンの元審査担当者にインタビューを実施している私こと松田が、自動車ローンの審査通過テクニックを紹介していきたいと思います。

もちろん、事前に準備しておきたい必要書類や申込基準についてもみっちり解説していきますよ!

これだけ読めば、必要書類も準備万端なりますから、安心して審査に臨むことができるはずです!

ムダに心配な時間を過ごすのはもうやめにしましょう!

それではまいります!

-

松田 一郎編集者

博多生まれ横浜育ち。アラフィフの3児の父。出版社に12年勤務後、フリーランスに。結婚後、住宅ローンに教育費、生命保険に国民年金などなど、否応なしにかさんでいく家計を少しでも節約すべく、お金の勉強をはじめました。自分の体験や節約術が、同じような悩みを抱えている方々のお役に立てばという思いを込めて、ファイグーの記事制作にいそしんでいます。フィナンシャルプランナー2級技能士。日本サッカー協会公認D級指導員。

申込資格を満たさないと審査すらできない!

自動車ローンに申込むためには、どのような条件を満たす必要があるのでしょうか。

まずは、自動車ローンの申込資格について、金融業者の元担当者たちに聞いてみました。

まずは年齢に関する条件

年齢に関する条件を、下の表にまとめてみました。

| 業者 | 年齢に関する条件 |

|---|---|

| A信用金庫 | 申込時に18歳以上で、完済時(予定)に76歳未満の方 |

| B信用金庫 | 申込時に20歳以上 |

| C信用金庫 | 申込時に20歳以上65歳以下の方 |

| D銀行 | 申込時に20歳以上65歳以下の方 |

| E銀行 | 申込時に20歳以上で、完済時(予定)に70歳以下の方 |

| F銀行 | 申込時に20歳以上で、完済時(予定)に70歳未満の方 |

| G銀行 | 申込時に20歳以上で、完済時(予定)に70歳未満の方 |

| H信販会社 | 申込時に20歳以上で、完済時(予定)に70歳未満の方 |

未成年による申込みは不可の金融機関が多いものの、条件付きで申込みはできますね。

H信販の元担当者談

18歳以上20歳未満の場合、親権者を保証人にすれば申込みできます。

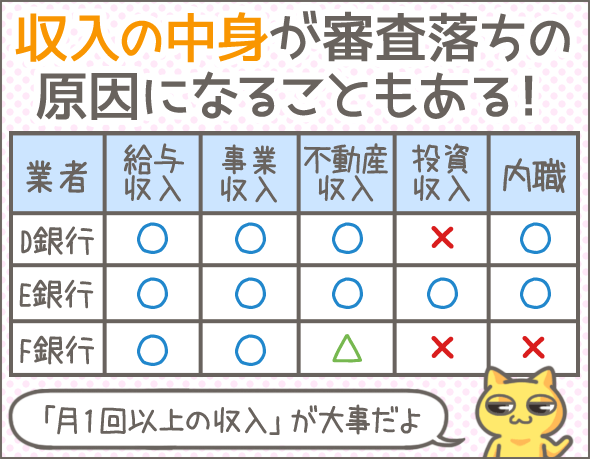

収入に関する条件

基本的に、『安定収入が見込める方』でないと申込みできません。

安定収入とは、原則として『月1回以上の収入がある状態』をいいます。

実は内職や年金でも申込める

では、どんな収入なら安定収入として認められるのでしょうか?

| 給与収入 | 事業収入 | 不動産収入 | 投資による収入 | 内職やネットビジネスによる収入 | 年金 | |

|---|---|---|---|---|---|---|

| B信用金庫 | ○ | ○ | ○ | ○ | ○ | ○ |

| D銀行 | ○ | ○ | ○ | × | ○ | × |

| E銀行 | ○ | ○ | ○ | ○ | ○ | ○ |

| F銀行 | ○ | ○ | △ (規模によってはNG) |

× | × | × |

| G銀行 | ○ | ○ | ○ | ○ | ○ | ○ |

| H信販会社 | ○ | ○ | ○ | ○ | ○ | ○ |

給与収入、事業収入、不動産収入は、安定収入として認められます。

一方、年金、内職やネットビジネスによる収入、投資による収入は、業者によって認められないことがありますね。

B信金の元担当者談

不動産事業・投資・内職・ネットビジネスは不安定なので、確定申告書を直近2期分出してもらい、それをもとに判断します。

D銀行の元担当者談

内職やネットビジネスなどで収入を得ている場合、「自営業として確定申告している場合のみ」認められます。

E銀行の元担当者談

できれば給与収入が望ましいです。

給与収入と年金収入以外の場合は、収入証明書が必須ですね。

F銀行の元担当者談

不動産事業の場合、賃貸で貸出しているのが1~2件では安定収入とは認められません。

地主やアパート経営など、所有物件が多く、事業としてしっかり成り立っている場合は認められます。

年収200万円以上はほしいところ

業者によっては、自動車ローンに申し込みできる最低年収を定めているところもあります。

| 業者 | 年収に関する条件 |

|---|---|

| A信用金庫 | 150万円以上 |

| B信用金庫 | 150万円以上 (派遣社員・アルバイト・パートの場合のみ) |

| C信用金庫 | 100万円以上 |

| D銀行 | 200万円以上 |

| F銀行 | 200万円以上 |

最低でも、100万~200万円以上の収入がないと厳しいようですね。

B信金の元担当者談

派遣社員やアルバイト・パートの方が審査に通るためには、『年収150万円以上』か『年収90万円以上で家族と同居している』のいずれかの条件を満たす必要があります。

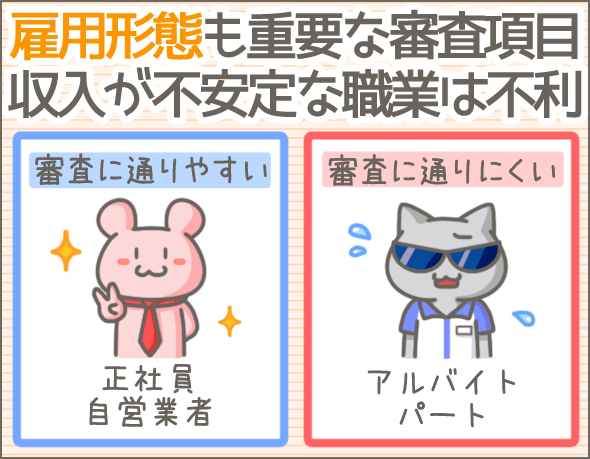

職業に関する条件

職業に関する申込資格をまとめて紹介していきましょう。

銀行はアルバイトに厳しいかも

基本的に、正社員か自営業者なら問題なく申込みできます。

| 正社員 | 派遣社員・契約社員 | アルバイト・パート | 自営業 | |

|---|---|---|---|---|

| A信用金庫 | ○ | ○ | × | ○ |

| B信用金庫 | ○ | ○ | ○ | ○ |

| D銀行 | ○ | × | × | ○ |

| E銀行 | ○ | × | × | ○ |

| F銀行 | ○ | ○ | × | ○ |

| G銀行 | ○ | ○ | × | ○ |

| H信販会社 | ○ | ○ | ○ | ○ |

一方、派遣社員・契約社員、アルバイト・パートの場合、業者によっては申込み不可です。

とくに、アルバイト・パートを申込み不可としている業者が多い印象ですね。

学生が申込みできる場合も

学生の申込み可否は、業者によって判断が分かれます。

| 業者 | 学生の申込み可否 |

|---|---|

| A信用金庫 | × |

| B信用金庫 | △ |

| C信用金庫 | △ |

| D銀行 | × |

| E銀行 | △ |

| F銀行 | ○ |

| G銀行 | × |

| H信販会社 | ○ |

『×』もしくは『△(条件を満たせば可)』が多いですね。

B信金の元担当者談

学生は、『卒業の見込みあり』『就職先の内定が確定している』『親権者を連帯保証人とする』の3つの条件がそろった場合にかぎり申込み可能です。

この場合、『内定先の月給×12ヶ月』で年収を割り出します。

C信金の元担当者談

親が連帯保証人になれば、学生でも申込み可能です。

E銀行の元担当者談

20歳以上で安定収入があればOKです。問題ありません。

年金生活者でも申込みOK

業者によって判断は異なりますが、年金生活者でも申込み可能なケースはあります。

| 業者 | 年金生活者の申込み可否 |

|---|---|

| A信用金庫 | △(※1) |

| B信用金庫 | ○(※1) |

| D銀行 | × |

| E銀行 | ○(※1) |

| F銀行 | × |

| G銀行 | ○(※1) |

| H信販会社 | ○(※1) |

A信金の元担当者談

前年度の年金収入が150万円以上の場合は、申込み可能です。

B信金の元担当者談

75歳以上の場合は、担当者の判断次第です。

たとえば、判断能力や意思疎通能力に懸念がある場合は、申込みをお断りすることもあります。

※1

年金の場合、2ヶ月に1回の収入となりますが、安定収入とみなされます。

就職内定者は申込みできないケースが多い

卒業を間近に控え、すでに内定が出ている学生の方や、転職等で内定が出ている方は自動車ローンに申込めるのでしょうか?

ここでは、『現在は収入がない就職内定者』という前提で調査しました。

| 業者 | 就職内定者の申込み可否 |

|---|---|

| A信用金庫 | × |

| B信用金庫 | △ |

| C信用金庫 | × |

| D銀行 | × |

| E銀行 | △ |

| F銀行 | × |

| G銀行 | × |

| H信販会社 | △ |

○のところはありませんでした。

また、『△(条件を満たせば可)』よりも『×』が多いですね。

B信金の元担当者談

学生の場合、『卒業の見込みあり』『就職先の内定が確定している』『親権者を連帯保証人とする』という3つの条件をすべて満たさないとダメです。

E銀行の元担当者談

内定証明書などの書類があれば、審査対象となることもあります。

また、働き出すまでの直近1ヶ月以内が望ましいです。

H信販の元担当者談

4月から勤務開始だとして、その年の1月以降なら申込み可能です。

休職中でも十分な手当があれば申込み可能

では、休職中の場合は申込み可能でしょうか?

| 業者 | 休職中の申込み可否 |

|---|---|

| A信用金庫 | △ |

| B信用金庫 | × |

| C信用金庫 | △ |

| D銀行 | △ |

| E銀行 | × |

| F銀行 | × |

| G銀行 | △ |

| H信販会社 | △ |

こちらも、○のところはありませんでしたが、『△(条件を満たせば可)』のところが多い印象です。

A信金の元担当者談

休職中の手当が年収150万円以上であればOKです。

D銀行の元担当者談

休職期間が決まっており、なおかつ休職期間中も一定の安定収入(年収200万円以上)があれば申込みできます。

C信金・G銀行・H信販の元担当者談

休職中も手当があるなら申込みは可能です。

専業主婦の申込み可否は五分五分

では、収入のない専業主婦の方はどうでしょうか。

| 業者 | 専業主婦の申込み可否 |

|---|---|

| A信用金庫 | × |

| B信用金庫 | × |

| C信用金庫 | △ |

| D銀行 | × |

| E銀行 | △ |

| F銀行 | × |

| G銀行 | △ |

| H信販会社 | △ |

○のところはありませんでした。

『△(条件を満たせば可)』と『×』が半々ですね。

C信金の元担当者談

配偶者に収入がある場合、給与の振込先を当行の口座に設定すれば申込み可能なこともあります。

E銀行の元担当者談

連帯保証人をつければ、審査対象になる場合もあります。

G銀行・H信販の元担当者談

夫を連帯保証人にすれば、申込みは可能です。

まとめると、はじめから配偶者(収入あり)が申込みをしたほうがいいということですね。

生活保護受給者や外国人の申込み

生活保護受給者や外国人でも申込み可能なんでしょうか?

生活保護受給者は申込み不可

「生活保護を受給しているが車は必要」という方も多いと思います。

しかし、生活保護受給者は自動車ローンに申込みできません。

今回の調査対象の8社いずれも『不可』という回答でした。

日本国籍か永住権を持つ外国人なら申込み可能

日本在留の外国人は年々増え、2017年末の統計では256万人に達しました。

では、日本の金融業者の自動車ローンの申込み対象になる外国人は、どのような人でしょう?

| 業者 | 申込みできる外国人の条件 |

|---|---|

| A信用金庫 |

|

| B信用金庫 |

|

| C信用金庫 |

|

| E銀行 |

|

| F銀行 |

|

| G銀行 |

|

日本国籍、もしくは永住権を持っていることが前提条件のところが多いですね。

G銀行の元担当者談

日本語の読み書きができることが前提です。また、『在留カード』か『特別永住者証明書』も必須。

多くの場合、はじめてローンを組む際には保証人が必要になるでしょう。

住所不定では申込みできない

住所不定の場合は、基本的に自動車ローンに申込みできないと思っておきましょう。

今回の調査対象8社いずれも『不可』という回答でした。

申込む金融業者の口座がなくても申込みできる

たとえば、Z銀行が取り扱う自動車ローンに申込みたい場合、Z銀行の口座は必須なのでしょうか?

結論からいうと、申込み時に口座を持っていなくてもOKです。

もちろん、正式に契約するまでに口座を開設する必要があります。

B信金の元担当者談

返済用の口座として、当行の普通預金口座を開設していただきます。

免許を持っていなくても申込みできる

免許未取得の段階でも申込み可能なことが多いですが、下記のような条件を定めているところもあります。

B信金の元担当者談

免許取得費用を自動車ローンで借入れたいなら、申込み可能です。

しかし、免許証なしで自動車の購入資金を借りることはできません。

G銀行の元担当者談

免許取得中なら申込みできます。

こんな人は審査に落ちる

ここまで説明した申込資格を満たしていても、審査に落ちてローンが組めない人がいます。

いったいどんな人が審査に落ちてしまうのでしょうか?

実際に金融業者の元担当者に聞いてみました。

ちなみに、自動車ローンの審査に落ちる条件についてはこちらでより詳しく説明していますので、一緒にご覧になってみてください。

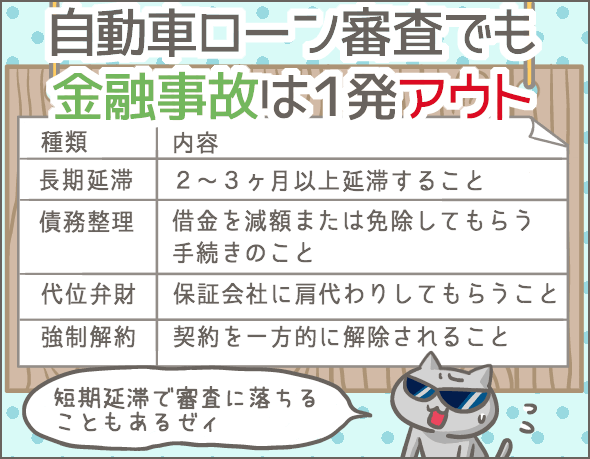

本人もしくは家族が金融事故を起こしている

過去5年以内に金融事故を起こしていた場合、審査に落ちる確率が高いです(※2)。

これは各社共通の基準です。

金融事故とは、主に下記のようなものを指します。

金融事故の種類 内容 長期延滞 ローン(種類問わず)・クレジットカード・携帯機種代金の割賦払い・奨学金などの支払いを2~3ヵ月以上延滞した 債務整理 債務整理(借金を整理して減らす手続き)を行った

例)任意整理、破産など代位弁済 保証会社が支払いを立て替えた 強制解約 支払いの長期延滞などを理由に、金融業者(銀行・消費者金融・クレジットカード会社・携帯電話会社など)から契約を打ち切られた

また、「同居している家族が金融事故を起こしていた場合、審査に落ちる可能性がある」と話す担当者もいました。

※2

債務整理のなかでも破産の経験者は、破産後10年間はローン審査に通らないでしょう。

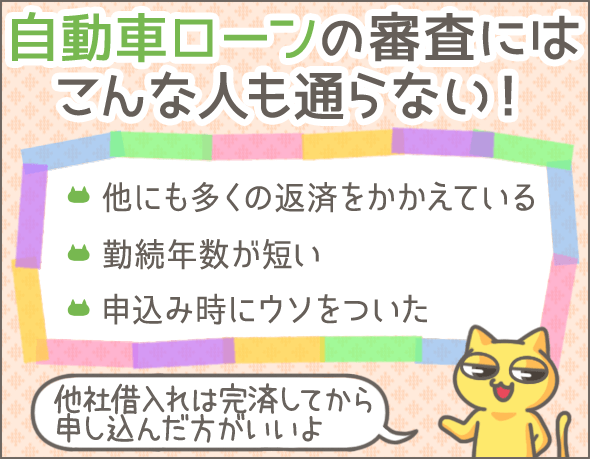

すでに多くの返済を抱えている

「返済負担比率が35%~40%以上の場合、審査に落ちる確率が高い」と話す担当者が多かったですね。

返済負担比率とは、年収における年間返済額(※3)の割合のこと。

年間返済額÷年収×100

で計算します。

※3

年間返済額には、下記のような支払いが含まれます。

・ローン(種類問わず)

・カードローン・クレジットカードのキャッシング

・クレジットカードの分割払い・リボ払い

・携帯機種代金の割賦払い

・奨学金

ただし、業者によって対象となる借入れが異なるので、奨学金や携帯機種代金の割賦払いなどが含まれないこともあります。

また、『年間返済額』に『今回申込む自動車ローンの返済額(予定)』を含むかどうかも、業者によって異なります。

過去に延滞をしたことがある

ローン(種類問わず)、カードローン・クレジットカード・携帯機種代金の割賦払い・奨学金などの支払いを延滞した経験がある場合、審査に落ちることがあります。

短期延滞でも、続いたり、繰り返したりすると悪影響があるんですね。

勤続年数が1年未満~2年未満

「現在勤めている会社での勤続期間が1年未満~2年未満の場合、審査に落ちる可能性がある」と話す担当者が複数いました。

少なくても勤続年数2年以上は欲しいところです。

申込み時にウソをついた

自動車ローンの申込書にウソを書いた場合、そのウソが発覚すれば、審査通過は絶望的と考えておいてください。

こちらも各社共通の基準です。

金融業者は、信用情報の確認や、在籍確認などさまざまな方法であなたの情報を調査するので、ウソはつき通せないんですね。

自動車ローンの申込み時に必要な書類

自動車ローンの申込みにあたっては、主に下記の3種類の書類が必要です。

- 本人確認書類

いわゆる身分証明書です。運転免許証・パスポート・健康保険証などのうち、いずれか一点を提出します。 - 収入証明書

収入を確認するための書類です。源泉徴収票・給与明細書・確定申告書・課税証明書・納税証明書などを提出します。 - 購入する自動車に関する書類

主に見積書を提出します。

また、場合によっては追加で必要な書類もあります。

| 場合 | 必要書類 |

|---|---|

| 連帯保証人をつける場合 |

|

| 外国人 |

|

| 他社の自動車ローンからの 借換えの場合 |

|

| 専業主婦 | 配偶者の収入証明書 |

自動車ローンの金利を比較するときの注意点

ここまでは自動車ローンの審査について解説してきました。

でも、自動車ローンの申込み前にとても気になるポイントがもうひとつありますよね。

そう、金利です。

ということで今回は、自動車ローンの金利を調べるときのポイントもお伝えしていきます。

必ず上限金利をチェックする

| 種類 | 金融業者名(商品名) | 金利 | |

|---|---|---|---|

| 変動/固定 | 年利 | ||

| 銀行 | 三菱UFJ銀行 ネットDEマイカーローン | 変動 | 2.975% |

| 三井住友銀行 マイカーローン | 変動 | 4.475% | |

| 住信SBIネット銀行 MR.自動車ローン | 変動 | 1.65~3.725% | |

| 地方銀行 | 横浜銀行 マイカーローン | 変動 | 年1.250%~2.300%(※) |

| 関西アーバン銀行 マイカーローン | 変動 | 1.9~3.8% | |

| 固定 | 2.95~4.2% | ||

| 仙台銀行 マイカーローン | 変動 | 1.65~4.8% | |

| その他 | 中央労働金庫 カーライフローン | 変動 | 2.4~3.675% |

| 固定 | 2.9~3.9% | ||

| 東京信用金庫 カーライフプラン | 固定 | 1~3.28% | |

| 損保ジャパン日本興亜 ジャパンダ・ネットマイカーローン |

固定 | 1.9~2.85% | |

※ この特別金利は、2019年5月27日(月)~2019年9月30日(月)までです。通常金利は「年1.7%~2.7%」

2019年7月12日現在

上の金利一覧表をご覧いただければおわかりになると思いますが、大半の自動車ローンは金利に幅があります。

そして、何%の金利が適用されるかは、審査を受けてみなければわかりません。

そこで大事になってくるのが、上限金利での比較です。

たとえば、仙台銀行のマイカーローンの下限金利は1.65%。

これは、一覧表の中で2位タイの低金利ですよね。

でも、審査の結果、上限の4.8%が設定されてしまうと、反対にもっとも金利が高くなってしまいます。

これでは意味がありませんよね・・・。

金利を重視するなら、以下のような上限金利の低いローンを優先的に検討するのが正解です。

- 三菱UFJ銀行 ネットDEマイカーローン(上限金利2.975%)

- 横浜銀行 マイカーローン(上限金利2.300%(※))

- 損保ジャパン日本興亜 ジャパンダ・ネットマイカーローン(上限金利2.85%)

『上限金利で比較』はローン選びの基本なので、忘れないようにしましょう。

※ この特別金利は、2019年5月27日(月)~2019年9月30日(月)までです。通常金利は「年1.7%~2.7%」

変動金利に注意する

自動車ローンの中には、固定金利と変動金利を選択できるものもあります。

固定金利なら、契約時に設定された金利は完済まで変わりません。

一方、変動金利の場合は最大で年2回の金利見直しがあるため、返済中に金利が変わる可能性があります。

もちろん、金利が下がってくれる分にはなんの問題もないのですが、残念ながら金利が上がることもあるんですよね・・・。

つまり、返済が長引くほど、金利上昇で損をするリスクは高くなります。

数字だけをみて、安易に変動金利に飛びつくのではなく、返済期間も考慮したうえで固定金利・変動金利のどちらにするのかを検討してください。

まとめ

それでは、今回のポイントをまとめてみましょう。

自動車ローンの申込資格について

- 未成年は申込み不可

- 原則として『月1回以上の収入』が必要

- 年金収入のみ、内職やネットビジネスによる収入のみ、投資による収入のみの場合は申込みできないことがある

- 最低でも、100万円~200万円以上の収入が必要

- 派遣社員・契約社員、アルバイト・パートの場合、申込みできないことがある(とくに、アルバイト・パートは厳しい)

- 親を連帯保証人にすれば学生が申込みできることもある

- 十分な収入があれば年金生活者でも申込みできることもある

- 就職内定者は申込みできないことが多い

- 休職中でも十分な手当があれば申込みできることが多い

- 専業主婦でも夫を連帯保証人にすれば申込みできることがある

- 生活保護受給者は申込みできない

- 日本国籍か永住権を持つ外国人は申込み可能

- 住所不定だと申込みできない

- その金融業者の口座がなくても申込みできる

- 免許証を持っていなくても申込みできる

自動車ローンの審査に落ちる条件

- 過去5年以内に金融事故を起こしている

- 返済負担比率が35%~40%以上

- ローン(種類問わず)、カードローン、クレジットカード、携帯機種代金の割賦払い、奨学金などの支払いを延滞経験がある

- 勤続期間が1年未満~2年未満

- 自動車ローンの申込書にウソを書いた

いかがでしたか。

自動車ローンを組むには、まず申込資格を満たす必要があります。

そのうえで、審査基準をクリアしなければなりません。

自動車ローンを組めるかどうか悩んでいる方、これから自動車ローンを組むかもしれない方は、ぜひ今回の情報を参考にしてみてくださいね!

また、自動車ローンの審査に落ちる人の特徴はこちらを参考にしてみてください。

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

- 自動車ローン比較の話。とにかく損している人が多いから読んで欲しい

- 自動車ローン審査に通らない!そんな時にチェックしたい9つのポイント

- ディーラーローンの具体的な審査基準と良い点、悪い点、注意点まとめ

- 自動車ローン滞納から車引き上げまでの流れを時系列&危険度で解説

- 実際に申し込んでわかったJAの自動車ローンの長所と短所【体験談】

- 自動車ローンに頭金は必要?頭金を払うメリット・払わないデメリット

- 徹底比較してわかった!労金(ろうきん)のカーローンの長所・短所

- 自動車ローンの申込資格・書類と審査に落ちる人のこんな特徴

- はじめて車を買う人のためのカーローン選び。ココだけは抑えたい10ポイント

- カーローン申込みに保証人は必要?保証人なしでローンを組むために

人気のログ(記事)ランキング

同じテーマの記事の一覧

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資(※)、無利息サービスが人気

※お申し込み時間や審査によりご希望に添えない場合がございます。

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短14分融資OK、おまとめ可

自動車ローンを組みたいですが、審査に通りません。借金なしで土地付き住宅が2件あります。自動車ローンだけでなく、クレジットカード(イオン銀行)の審査にも落ちてしまいました。なぜなのでしょうか?年齢が引っかかっているのでしょうか?現在は年金生活で年収は100万です。