更新日:2018/07/20

銀行の元審査担当が教えるアルバイトでもカードローンの審査に通る人

(0)

この記事を評価する

評価を設定してください ×「フリーターって、カードローンの審査には通らないんだよね・・・?」

「派遣社員をしているんだけど、急な入り用で困っています。でも、できればキャッシングは避けたい・・・」

長い人生、思いがけずお金が必要になることってありますよね。

突然の事故や病気、冠婚葬祭や生活費で家計が苦しくなるのは、だれにでもあることです。

けっして珍しいことではありません。

そんなときに思い浮かぶのが、キャッシングやカードローンだと思います。

でも、キャッシングはイメージが悪いし、審査も厳しそうですよね。

とくにお金がないアルバイトや派遣社員は審査に落ちそうなイメージがあると思います。

しかし、それはちょっと勘違いしているかもしれません。

実は、『アルバイトだから』『派遣社員だから』というだけで、審査に落ちることはないんです!

こんにちは。

当サイト、ファイグーの編集者として約2年、お金に関する記事を執筆している内田です。

今回は、『アルバイトや派遣社員などのフリーターがカードローンの審査に通るのか?』さらには『いくら借りられるのか?』というテーマで徹底取材をしていきます。

さきほどもお伝えしたとおり、アルバイトや派遣社員だから審査に通らないという事実はありません。

もちろん、だれでも簡単に借入れできるわけではないですし、正社員・公務員の審査基準と、アルバイト・パート・派遣社員の審査基準は同じではないです。

つまり、大切なのは「金融業者がどういう視点で審査を行っているか?」「あなたのどこに問題があるのか?」を把握することですよね。

そこで今回は、消費者金融や銀行など5社の元審査担当者にインタビューを行い、以下の内容を徹底的に調べました。

- アルバイト・パート・派遣社員ならではの審査基準はあるのか?

- 審査ではなにが重要視されるのか?

さらに、記事の後半では元審査担当者による審査シミュレーションによって、「どんな人ならいくらまで借りられるのか?」という具体的な答えも出してもらっています。

この記事を読めば、審査を受けなくてもあなたがいくら借りられるのかわかるように書きましたので、アルバイト・パート・派遣社員の方は、ぜひ参考にしてくださいね。

それではいきましょう!

- 目次

- アルバイト・パート・派遣社員でもキャッシングの審査は通るが・・・

- どんな人が審査に落ちてしまっているのか?

- 全8パターンでシミュレーション!アルバイト・パート・派遣社員はいくら借りられる?

- まとめ

アルバイト・パート・派遣社員でもキャッシングの審査は通るが・・・

今回、アルバイト・パート・派遣社員がキャッシング・カードローンの審査を受けるにあたって、ポイントを解説してもらったのは、以下の金融機関の審査担当者です。

- メガバンクA

- ネット銀行B

- 信用金庫C

- 消費者金融D

- 消費者金融E

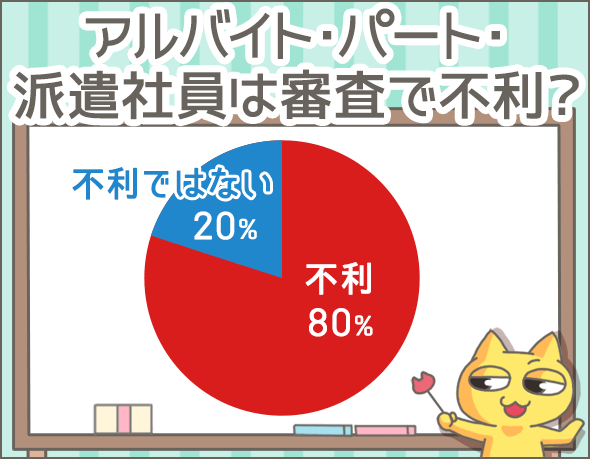

アルバイト・パート・派遣社員は不利!ただし審査には通る

まずは、アルバイト・パート・派遣社員だとキャッシングの審査では不利なのか、率直なところを聞いてみました。

5社のうち、消費者金融Eをのぞく4社が『不利』と回答。

有利か不利かでいえば、『不利』となるケースのほうが圧倒的に多いですね。

正社員・公務員に比べると収入の安定度に欠ける

アルバイト・パート・派遣社員が審査で不利なのは、やはり収入の安定度が低いからです。

メガバンクAの審査担当者談

とくにアルバイト・パートは急に仕事を辞めてしまう可能性があるため、収入の安定度は低いと判断されます。

仕事の継続性でいえば、アルバイトよりは派遣社員のほうが信用はやや高いですね。

信用金庫Cの審査担当者談

アルバイト・パート・派遣社員は、いずれも『安定した雇用状態』とはいいきれませんね。

職を失うリスクが高いので、やはり公務員や正社員に比べれば不利です。

利用限度額が制限されることがある

また、アルバイト・パート・派遣社員の場合、利用限度額が制限されることもあります。

ネット銀行Bの審査担当者談

当行のカードローンですと、申込者がアルバイト・パートの場合は利用限度額の上限が30万円に制限されます。

メガバンクA、信用金庫Cの審査担当者談

アルバイト・パートの場合、利用限度額は最大でも50万円です。

メガバンクA、信用金庫Cの審査担当者談

申込者が派遣社員の場合、利用限度額は100万円が上限です。

ちなみに、「アルバイト・パート・派遣社員は審査で不利ではない」と回答した消費者金融Eの場合も、利用限度額の上限は決まっているそうです。

消費者金融Eの審査担当者談

具体的な金額は答えられませんが、アルバイト・パートも派遣社員も利用限度額の上限を設定しています。

アルバイト・パート・派遣社員は、正社員や公務員に比べて、高額の借入れが難しくなります。

これも『審査が不利』といわれる一因ですね。

しかし、不利だからといって審査に通らないわけではありません。

当サイト、ファイグーでは読者の方に審査結果を提供してもらっていますが、消費者金融や銀行カードローンの審査に通っているアルバイト・パート・派遣社員の方は、非常にたくさんいらっしゃいます。

どんな人が審査に落ちてしまっているのか?

それでは、アルバイト・パート・派遣社員は具体的にどのような点で『不利』なのでしょうか?

よりつっこんでインタビューをしたところ、アルバイト・パート・派遣社員ならではの審査基準があることがわかりました。

以下の表は、5社の『申込者がアルバイト・パート・派遣社員の場合に審査で重要視する項目』をまとめたものです。

| 審査項目 | メガバンクA | ネット銀行B | 信用金庫C | 消費者金融D | 消費者金融E |

|---|---|---|---|---|---|

| 年齢 | 無回答 (自動審査による総合的な判断のため) |

||||

| 既婚/独身 | 重視 | 重視 | |||

| 家族人数 | |||||

| 勤務先 | |||||

| 勤続年数 | 重視 | 重視 | 重視 | 重視 | |

| 年収 | |||||

| 収入形態 | 重視 | 重視 | 重視 | ||

| 居住形態 | |||||

| 家賃・住宅ローン | 重視 | 重視 | 重視 | ||

| 居住年数 | 重視 | 重視 | |||

| 他社借入件数 | 重視 | 重視 | 重視 | 重視 | 重視 |

| 他社借入金額 | 重視 | 重視 | 重視 | 重視 | 重視 |

| 金融事故の有無 | 重視 | 重視 | 重視 | 重視 | 重視 |

どのような基準で審査が行われているのか、それぞれみていきましょう。

勤続年数1年未満は審査に落ちる確率が上がる

アルバイト・パート・派遣社員の審査でもっとも重要視されているのは勤続年数です。

メガバンクA、消費者金融Dの審査担当者談

勤続年数が1年未満の場合は審査に落ちることがあります。

ネット銀行Bの審査担当者談

アルバイト・パート・派遣社員なら、勤続年数は最低でも2年はほしいですね。

審査で勤続年数が重要になる理由は、先ほど確認したとおりですね。

アルバイト・パート・派遣社員には『収入の安定度が低い』という不安要素があるからです。

つまり、勤続年数が長ければ長いほど収入安定の裏付けになり、逆に短すぎる場合は、審査落ちの確率も上がるというわけです。

具体的な基準は金融業者ごとに異なりますが、アルバイト・パート・派遣社員の場合は最低でも1年以上の勤続年数がないと審査に落ちやすいと思っておきましょう。

歩合給だと審査落ちの可能性あり!短期アルバイトは審査落ち!

勤続年数と同じように、収入形態も収入の安定度をはかる上での重要視項目です。

メガバンクA、ネット銀行B、信用金庫Cの審査担当者談

歩合給(時給)よりも固定給のほうが信用力は高いです。

固定給の派遣社員であれば、収入形態の面では問題視されませんね。

一方、時給制のアルバイトの場合は「審査に通っても利用限度額が制限される」または「審査に落ちる」可能性が上がります。

なお、完全歩合給の仕事や短期アルバイトは安定収入として認められませんので、審査には落ちます。

家賃・住宅ローンの負担が大きいと利用限度額が低くなる

アルバイト・パート・派遣社員の年収は、正社員・公務員に比べれば低い傾向にあります。

そのため、家賃や住宅ローンの負担有無も重要です。

一般的には、収入の30%を超える家賃・住宅ローンの支払いは多すぎると判断され、利用限度額が下がる原因となります。

一方、実家暮らしで『家賃を支払う必要がない』『生活費の負担が軽い』といった場合はプラス要因です。

居住年数は長いほどよい

アルバイト・パート・派遣社員の場合、金融業者によっては居住年数も審査の重要項目となります。

信用金庫Cの審査担当者談

勤続年数で収入の安定をみるだけでなく、居住年数から『生活が安定しているか』を判断します。

居住年数が1年以下だと、安定性に欠けるのでは?という印象です。

配偶者の収入の有無が審査に影響する

配偶者がいる場合は、配偶者の収入も審査対象となります。

ネット銀行B、消費者金融Dの審査担当者談

本人がアルバイト・パート・派遣社員の場合、配偶者がいれば配偶者の年収も重視します。

もちろん、収入が多いほど有利です。

配偶者の収入が安定していれば、本人の収入が低くてもカバーできるということですね。

もちろん他社借入れは少ないほうがいい

他社借入件数・他社借入金額は全社が重要視する項目として挙げています。

ただし、申込者がアルバイト・パート・派遣社員だからといって極端に条件が厳しくなるわけではありません。

他社借入件数・金額ともに多いほど審査落ちの可能性は高くなり、審査に通っても利用限度額は低くなります。

なお、雇用形態を問わず他社借入件数の基準を設定している金融業者もありますので、注意しましょう。

メガバンクAの審査担当者談

3件以上の他社借入れがあると審査には通りません。

他社借入れには、消費者金融のキャッシング、銀行のカードローン・フリーローン、クレジットカードのキャッシングが含まれます。

また、申込先が貸金業者(消費者金融、クレジットカード会社)の場合、総量規制にも注意しなければいけません。

総量規制とは貸金業者から借りられる上限額を定めたルールで、『税込年収の3分の1』が上限となっています。

申込前の段階ですでに税込年収の3分の1を超える借入れがある場合、消費者金融やクレジットカードのキャッシングの審査には通りません。

金融事故の履歴があると審査に通らない

金融事故の有無についても、雇用形態を問わず金融業者がかならずチェックする項目です。

| 種類 | 内容 |

|---|---|

| 長期延滞 | 2~3ヶ月以上にわたって返済を延滞すること |

| 債務整理 | 合法的に借金を減額したり、返済を免除してもらったりする手続きのこと(任意整理、自己破産など) |

| 強制解約 | 金融業者から一方的に契約を解除されること |

| 代位弁済 | 返済できなくなった借金を保証会社に肩代わりしてもらうこと |

申込日から数えて、5~10年以内にこのような金融事故を起こしている場合、それだけで審査には通りません。

ちなみに、金融事故については以下の記事で詳しく解説しています。

全8パターンでシミュレーション!アルバイト・パート・派遣社員はいくら借りられる?

ここまでは、アルバイト・パート・派遣社員の審査に関するポイントについて解説してきました。

それを踏まえた上で、ここでは「消費者金融や銀行カードローンでアルバイト・パート・派遣社員はいくら借りられるの?」という疑問にバッチリお答えします。

方法はいたってシンプル。

条件の異なる8パターンの申込みサンプルに対して、5名の審査担当者が実際に審査をしました。

「利用限度額はいくらになるのか」「その理由はなにか?」を確認していきましょう。

ちなみに、他社借入れはなしという前提です。

アルバイト・パートの利用限度額は?

それでは、アルバイト・パートの審査シミュレーション結果からみていきます。

20歳・税込年収240万円の場合

まずは、アルバイトをしている20歳の男性の場合です。

| 性別 | 男性 | 年齢 | 20歳 |

|---|---|---|---|

| 既婚/独身 | 独身 | 同居家族 | なし |

| 勤務先 | 一般企業 | 雇用形態 | アルバイト |

| 収入形態 | 時給 | 税込年収 | 240万円 (月20万円) |

| 勤続年数 | 1年 | 居住形態 | 賃貸 |

| 家賃 | 8万円 | 居住年数 | 1年 |

設定される利用限度額は以下のようになりました。

| メガバンクA | ネット銀行B | 信用金庫C | 消費者金融D | 消費者金融E |

|---|---|---|---|---|

| 50万円 | 10万円 | 30万円 | 5万円 | 50万円 |

プラス要因

- 充分な年収がある(ネット銀行B、信用金庫C、消費者金融D・E)

マイナス要因

- 勤続年数が短い(ネット銀行B、信用金庫C、消費者金融D)

- 居住年数が短い(メガバンクA、信用金庫C)

- 家賃が高い(信用金庫C、消費者金融D)

- 収入形態が時給制(信用金庫C、消費者金融D)

『アルバイト・パート・派遣社員でもキャッシングの審査は通るが・・・』のところで説明しましたが、アルバイトの場合は50万円を利用限度額の上限とする金融業者が多かったですね。

ですから、利用限度額50万円のメガバンクA・消費者金融Eからの評価は高いといえます。

その他の2社は、やや利用限度額が抑え気味でした。

信用金庫Cの審査担当者談

勤続年数と居住年数が1年なので、収入を中心とした『安定性』に不安があります。

時給制のアルバイトなので、年収が大幅に減る可能性も考慮しなければいけませんね。

また、収入の40%を占める家賃も利用限度額が下がる要因になっています。

22歳・実家暮らしの場合

次は、同じアルバイトでも実家で暮らしている人の場合です。

| 性別 | 女性 | 年齢 | 22歳 |

|---|---|---|---|

| 既婚/独身 | 独身 | 同居家族 | 両親 |

| 勤務先 | 一般企業 | 雇用形態 | アルバイト |

| 収入形態 | 時給 | 税込年収 | 114万円 (月8~11万円) |

| 勤続年数 | 1年 | 居住形態 | 持ち家 (家族名義) |

| 家賃 | なし | 居住年数 | 20年 |

審査シミュレーションの結果は以下のようになりました。

| メガバンクA | ネット銀行B | 信用金庫C | 消費者金融D | 消費者金融E |

|---|---|---|---|---|

| 30万円 | 10万円 | 30万円 | 10万円 | 30万円 |

プラス要因

- 家賃がかからない(ネット銀行B、信用金庫C、消費者金融D)

マイナス要因

- 勤続年数が短い(ネット銀行B、信用金庫C、消費者金融D)

- 収入形態が時給制(信用金庫C、消費者金融D)

- 月収に波がある(ネット銀行B、消費者金融D)

月収が一定ではない場合、キャッシングやローンの審査では『最低月収×12ヶ月』を年収とするのが一般的です。

このケースでは『8万円×12ヶ月』で96万円が年収なので、32万円が上限(総量規制のため)となります。

3社が30万円と年収に対して充分な利用限度額を設定しているのに対し、その他2社では10万円と利用限度額が抑えられていますね。

ネット銀行Bの審査担当者談

親と同居していて家賃・生活費の負担がない点はメリットなので、審査には通ります。

ただし、勤続年数が短く、月収も不安定なため利用限度額は低くせざるを得ませんね。

35歳・パートに出ている既婚女性の場合

次は、結婚していてパート収入がある人の例を見てみましょう。

| 性別 | 女性 | 年齢 | 35歳 |

|---|---|---|---|

| 既婚/独身 | 既婚 | 同居家族 | 配偶者、子ども |

| 勤務先 | 一般企業 | 雇用形態 | パート |

| 収入形態 | 時給 | 税込年収 | 78万円 (月6万5,000円) |

| 勤続年数 | 3年 | 居住形態 | 賃貸 |

| 家賃 | 15万円 | 居住年数 | 5年 |

利用限度額は以下のようになっています。

| メガバンクA | ネット銀行B | 信用金庫C | 消費者金融D | 消費者金融E |

|---|---|---|---|---|

| 20万円 | 10万円または審査落ち | 30~50万円 | 5万円 | 10万円 |

プラス要因

- 配偶者に収入がある(メガバンクA、ネット銀行B、信用金庫C、消費者金融D)

マイナス要因

- 家賃が高い(メガバンクA、ネット銀行B、信用金庫C、消費者金融D)

- 収入形態が時給制(消費者金融D)

- 本人の収入が低い(消費者金融D)

15万円という高額の家賃にもかかわらず、信用金庫Cは『配偶者の収入があるから大丈夫』と判断していますね。

本人年収の50%前後の借入れも可能とのことです。

ただし、その他の金融業者は「生活費が足りないためにパートに出ているのでは?」という見方で、全体的に利用限度額が低くなっています。

消費者金融Eの審査担当者談

年収は、パート収入としては一般的な金額ですね。

夫が働いているのにお金が足りないということは、本人収入の大半を家庭に入れている可能性が高いのではないでしょうか。

48歳・持ち家あり・既婚女性の場合

次も、結婚していてパート収入があるケースですが、家賃負担はありません。

| 性別 | 女性 | 年齢 | 48歳 |

|---|---|---|---|

| 既婚/独身 | 既婚 | 同居家族 | 配偶者、子ども |

| 勤務先 | 一般企業 | 雇用形態 | パート |

| 収入形態 | 時給 | 税込年収 | 102万円 (月8万5,000円) |

| 勤続年数 | 5年 | 居住形態 | 持ち家 (家族名義) |

| 家賃 | なし | 居住年数 | 15年 |

利用限度額は以下のようになりました。

| メガバンクA | ネット銀行B | 信用金庫C | 消費者金融D | 消費者金融E |

|---|---|---|---|---|

| 30万円 | 10~30万円 | 50万円 | 20万円 | 10万円 |

プラス要因

- 配偶者に収入がある(メガバンクA、ネット銀行B、信用金庫C、消費者金融D)

- 持ち家で家賃負担がない(メガバンクA、ネット銀行B、信用金庫C、消費者金融D)

マイナス要因

- 収入形態が時給制(消費者金融D)

- 本人の収入が低い(ネット銀行B、消費者金融D)

ひとつ前の例と比べれば「家賃負担がない」「本人収入がやや高い」というプラス要素があるため、わずかですが利用限度額も高くなっています。

ネット銀行Bの審査担当者談

取り立ててマイナス要素があるわけではありませんが、約100万円という年収を考えれば利用限度額は10~30万円が妥当ですね。

派遣社員の利用限度額は?

同じく、派遣社員も5パターンの審査シミュレーションをしてもらいました。

25歳・実家暮らしの派遣社員の場合

まずは、実家暮らし・25歳の女性の場合です。

| 性別 | 女性 | 年齢 | 25歳 |

|---|---|---|---|

| 既婚/独身 | 独身 | 同居家族 | 両親 |

| 勤務先 | 一般企業 | 雇用形態 | 派遣社員 |

| 収入形態 | 固定給 | 税込年収 | 120万円 (月10万円) |

| 勤続年数 | 3年 | 居住形態 | 持ち家 (家族名義) |

| 家賃 | なし | 居住年数 | 25年 |

利用限度額は以下のように設定されています。

| メガバンクA | ネット銀行B | 信用金庫C | 消費者金融D | 消費者金融E |

|---|---|---|---|---|

| 40万円 | 50万円 | 50万円 | 20万円 | 40万円 |

プラス要因

- 収入形態が固定給(メガバンクA、信用金庫C、消費者金融D)

- 家賃負担がない(ネット銀行B、消費者金融D、消費者金融E)

- 充分な勤続年数がある(ネット銀行B、信用金庫C、消費者金融D)

- 居住年数が長い(メガバンクA)

マイナス要因

- 年収が低い(消費者金融D)

ほぼマイナス要因はなく、『固定給』『家賃負担がない』の2点はとくに高く評価されています。

借入可能額は、総量規制ベースの40万円までならまず問題ないとみていいでしょう。

総量規制の対象外となるネット銀行B・信用金庫Cは、利用限度額50万円でもOKとのことです。

ネット銀行Bの審査担当者談

大学卒業後、派遣社員として同じ企業に勤務されています。

家賃負担もないですから、条件としてはかなりよいです。

派遣法で派遣期間は最大でも3年となっていますので、派遣期間の更新前なのか更新後なのかは確認の必要がありますね。

更新後であればまったく問題ありません。

32歳・一人暮らしの派遣社員の場合

次は、一人暮らしの派遣社員の例をみてみましょう。

| 性別 | 女性 | 年齢 | 32歳 |

|---|---|---|---|

| 既婚/独身 | 独身 | 同居家族 | なし |

| 勤務先 | 一般企業 | 雇用形態 | 派遣社員 |

| 収入形態 | 固定給 | 税込年収 | 240万円 (月20万円) |

| 勤続年数 | 6年 | 居住形態 | 賃貸 |

| 家賃 | 6万円 | 居住年数 | 3年 |

設定された利用限度額は以下です。

| メガバンクA | ネット銀行B | 信用金庫C | 消費者金融D | 消費者金融E |

|---|---|---|---|---|

| 70万円 | 50万円 | 50~100万円 | 10万円 | 50万円 |

プラス要因

- 充分な年収がある(信用金庫C、消費者金融D、消費者金融E)

- 収入形態が固定給(メガバンクA、信用金庫C、消費者金融D)

- 充分な勤続年数がある(ネット銀行B、信用金庫C、消費者金融D)

マイナス要因

- 家賃負担がある(消費者金融D)

税込年収240万円なら、総量規制ベースの上限は80万円。

全体的に利用限度額がやや抑えられている印象はあるものの、50万円は借りられそうですね。

こちらも審査で大きくマイナスに働く要因はありませんでした。

信用金庫Cの審査担当者談

勤続年数が長い点は大きなプラスです。

ただし、雇用形態が派遣社員なので、「今後も同じ勤務先で働けるか?」という部分で利用限度額が低くなる可能性はあると思います。

28歳・既婚・税込年収150万円の場合

次は、既婚・派遣社員の男性の場合です。

| 性別 | 男性 | 年齢 | 28歳 |

|---|---|---|---|

| 既婚/独身 | 既婚 | 同居家族 | 配偶者 |

| 勤務先 | 一般企業 | 雇用形態 | 派遣社員 |

| 収入形態 | 固定給 | 税込年収 | 150万円 (月12万5,000円) |

| 勤続年数 | 5年 | 居住形態 | 賃貸 |

| 家賃 | 8万円 | 居住年数 | 3年 |

利用限度額は以下のようになりました。

| メガバンクA | ネット銀行B | 信用金庫C | 消費者金融D | 消費者金融E |

|---|---|---|---|---|

| 50万円 | 50万円 | 50万円 | 5万円 | 20~30万円 |

プラス要因

- 配偶者に収入がある(メガバンクA、ネット銀行B、信用金庫C)

- 収入形態が固定給(メガバンクA、消費者金融D)

- 充分な勤続年数がある(消費者金融D)

マイナス要因

- 家賃が高い(信用金庫C、消費者金融D)

- 本人の収入が低い(消費者金融D、消費者金融E)

マイナス要因の筆頭は、年収に対して高すぎる家賃です。

家賃を含めた家計状況について、「配偶者の収入があるから問題なし」と見るかどうかで意見が分かれました。

信用金庫Cの審査担当者談

家賃が本人年収の3分の2を占めていますから、『残りの収入で生活と返済ができるのか』が懸念材料となります。

一般的に考えて、配偶者の収入が家計を支えているのは明らかなので利用限度額は50万円としましたが、配偶者の年収確認が必須のケースですね。

45歳・上場企業勤務の派遣社員の場合

次は、上場企業に派遣社員として勤務する既婚男性の例です。

| 性別 | 男性 | 年齢 | 45歳 |

|---|---|---|---|

| 既婚/独身 | 既婚 | 同居家族 | 配偶者、こども |

| 勤務先 | 上場企業 | 雇用形態 | 派遣社員 |

| 収入形態 | 固定給 | 税込年収 | 300万円 (一部歩合給) |

| 勤続年数 | 10年 | 居住形態 | 持ち家 (本人名義) |

| 住宅ローン | 10万円 | 居住年数 | 5年 |

利用限度額は以下のようになりました。

| メガバンクA | ネット銀行B | 信用金庫C | 消費者金融D | 消費者金融E |

|---|---|---|---|---|

| 70万円 | 30万円 | 30万円 | 30万円 | 50万円 |

プラス要因

- 上場企業勤務(メガバンクA、ネット銀行B、消費者金融D)

- 充分な収入がある(信用金庫C、消費者金融D)

- 充分な勤続年数がある(メガバンクA、信用金庫C、消費者金融D)

- 本人名義の持ち家(メガバンクA、信用金庫C)

マイナス要因

- 収入に歩合給が含まれる(メガバンクA、ネット銀行B)

- 住宅ローンの負担がある(ネット銀行B、信用金庫C、消費者金融D)

多くのプラス要因がある一方、『収入に歩合給を含む派遣社員』『収入の40%を占める住宅ローン負担』の2点がネックとなり、利用限度額は低めに設定されています。

信用金庫Cの審査担当者談

住宅ローン負担だけを考えると、審査落ちでもおかしくない条件です。

ただし、本人名義の持ち家があるなど、責任をもって家族を養う立場であることは間違いありません。

返済もしっかりと行ってくれると考えられますので、できる限り融資したい案件です。

まとめ

それでは最後に、アルバイト・パート・派遣社員の審査に関するポイントをおさらいしましょう。

アルバイト・パート・派遣社員が審査で不利とされる理由

- 収入の安定度が低い(仕事を失うリスクが高い)

- 利用限度額が制限されることがある

アルバイト・パート・派遣社員の審査のポイント

- 勤続年数が1年未満だと審査に落ちることがある

- 収入形態が歩合給(時給)だと審査に落ちることがある

- 完全歩合給・短期アルバイトは審査に通らない

- 家賃・住宅ローンの負担が大きいと利用限度額が低くなる

- 居住年数が短いと利用限度額が低くなることがある

- 配偶者の収入があれば審査のプラス要因になる

- 他社借入件数は少ないほどよい

- 他社借入金額は少ないほどよい

- 申込先が貸金業者で、すでに『税込年収の3分の1』を超える他社借入金額がある場合は審査に通らない

- 金融事故の履歴があると審査に通らない

申込者がアルバイト・パート・消費者金融の場合、金融業者はより細やかに審査を行うという実態がおわかりいただけたと思います。

チェックが入念な分、審査に時間がかかるケースもあると思いますが、借入れができないわけではありません。

アルバイト・パート・派遣社員の方で即日借入れ・即日キャッシングが希望の場合は、キャッシング・カードローンの種類を問わずなるべく早めに申込んだほうがいいですね。

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

- 【保存版】人気クレジットカードのキャッシング機能(金利・限度額)徹底比較

- 他じゃ公開してない主婦でもホントに借りれるキャッシング業者一覧

- 地銀のカードローン申込み前に読んで欲しい元行員のインタビュー

- 1万円、2万円、3万円の小口キャッシングに特化して業者比較してみた

- 長期借入前に知っておきたい便利な制度と長期、10年超ローンの選び方

- 女もお金を借りたい!女性に人気のレディースキャッシングを徹底解説

- 専業主婦でもキャッシングできる方法をタイプ別にまとめてみた

- キャッシングの無利息サービス徹底比較!無利息は本当に得なのか?

- 総量規制対象外のカードローン一覧。審査や選び方などの解説まとめ

- アルバイト・派遣社員がキャッシング業者を選ぶときのポイントまとめ

人気のログ(記事)ランキング

同じテーマの記事の一覧

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資(※)、無利息サービスが人気

※お申し込み時間や審査によりご希望に添えない場合がございます。

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短14分融資OK、おまとめ可

もし誰かの役に立ちそうだと思っていただけたなら、下のボタンから共有をお願いします。

コメントを投稿できます!