更新日:2021/07/28

ホントは怖い携帯料金滞納。ソフトバンクを例に解説。信用情報に傷が付くことも

(0)

この記事を評価する

評価を設定してください ×

たかが携帯料金の滞納と思っていると、痛い目を見ることになるかもしれません。

通話やネットができなくなるだけなんて、思っていませんか?

いえ、そんなに甘いものではなく、しばらくどの携帯電話にも申し込めなくなりますし、最悪の場合 携帯電話会社に訴えられる可能性もあります。

最近は機種代金を割賦で支払うことが多いですよね。

割賦支払いは、ローンを組んでいるのと同じことなので、滞納すると信用情報に傷がつきます。

つまり、その後のローンやクレジットカードの審査に悪影響を及ぼすのです。

でも安心してください。

少し支払いが遅れただけで、そういった恐ろしいことになるわけではありません。

では、携帯料金を滞納すると「いつ」「なにが」起こるのでしょうか?

タイミングが気になりますよね。

今回は、ソフトバンクの携帯料金を滞納したら「いつ、なにが起こるのか」を徹底的に調べ、まとめてみました(ソフトバンクのコールセンターやソフトバンクショップに問い合わせています)。

最悪の事態を防ぐため、ソフトバンクユーザーはぜひ目を通してみてください。

ちなみに、NTTドコモ、au、ワイモバイル(旧ウィルコム)に関しての料金滞納に関してはそれぞれの記事をご覧ください。

- 目次

- いつ携帯が止められる?回線停止までの流れ

- 意外に使える!回線停止後でも利用できる機能

- 回線を復活させるには?

- 滞納すると余分に支払わなくてはならない利息・手数料

- 最悪の場合、訴えられることも...

いつ携帯が止められる?回線停止までの流れ

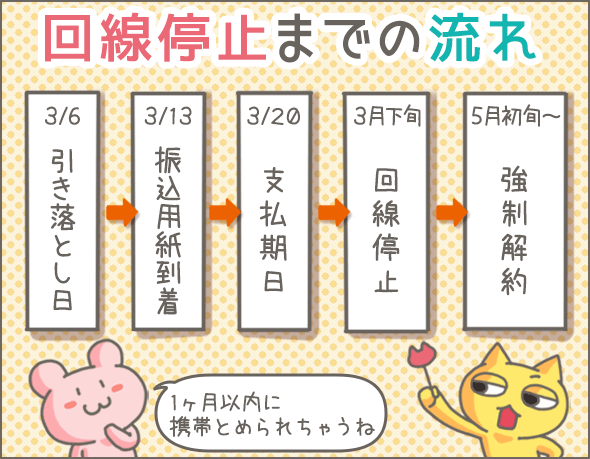

今回は、「締め日が毎月10日・引き落としは翌月6日」例にして解説していきます(他にも、20日締め、末締めのパターンがあります)。

たとえば、1月11日~2月10日までの利用料金は、3月6日に引き落とされます。

3月6日に残高不足で引き落としできず、その後も料金を支払わずにいると、およそ1週間前後で振込用紙が送られてきます。

振込用紙には支払期限日が記載されていて、引き落とし日から2週間後に設定されています。

そして、支払期限日までに支払えないと、翌日以降 携帯電話を止められます。

その後も滞納を続けると、最初の引き落とし日から2~3ヶ月後に強制解約となります(過去の滞納歴などから決まるため、強制解約のタイミングは利用者によって異なるようです)。

強制解約になる前に「強制解約通知」が送られてくるので必ず確認しましょう。

さて、ここまでの話を時系列で整理してみますね。

| 3月6日 | 引き落とし日 |

|---|---|

| 3月13日前後 | 振込用紙到着 |

| 3月20日前後 | 支払期限日 |

| 3月下旬頃 | 回線停止 |

| 5月初旬~6月初旬 (利用者によって異なる) |

強制解約 |

だいたいこのような流れになります。

意外に使える!回線停止後でも利用できる機能

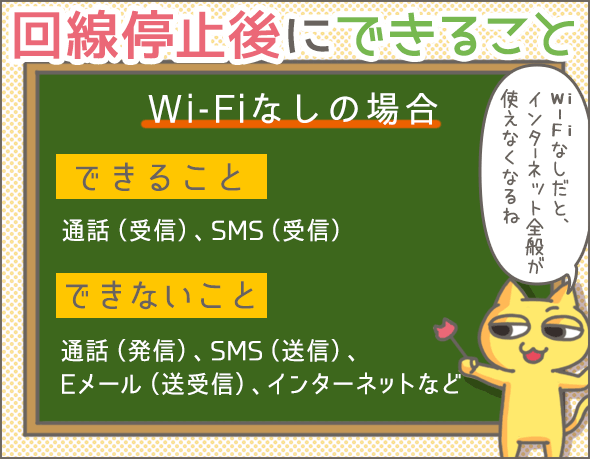

前章で説明したとおり、約2週間以上滞納すると回線を止められてしまいますが、回線停止になったからといって すべての機能が使えなくなるわけではありません。

ソフトバンクの場合、回線停止後も着信可能。つまり電話を受けることができます。ちなみに、NTT ドコモやauは着信不可です。

メールは、SMS(※1)なら受信可能です。

※1

SMSとは、電話番号を宛先にして70文字前後の文字が送れるショートメッセージサービスのこと。ただし、SMSでも、70文字を超えたり、件名をつけたり、画像を添付したり、宛先を複数選択すると、自動的にS!メール(MMS)に変わってしまう(回線停止中は受信できなくなる)ので、注意です。

また、Wi-Fiにつなげばメールやインターネット、その他もろもろのアプリが利用できます。

ブロードバンド回線に接続されているWi-Fiルーター(無線LANルーター)の環境下か、「ソフトバンクWi-Fiスポット」などの公衆無線LANサービスを利用できる環境にいれば、Wi-Fiにつなげます。

回線停止後に「使える機能」と「使えない機能」まとめ

ここで回線停止後に「使える機能」と「使えない機能」をまとめてみました。

| Wi-Fiなし | Wi-Fiあり | ||

|---|---|---|---|

| 通話 | 発信 | × | × |

| 受信 | ○ | ○ | |

| SMS | 送信 | × | × |

| 受信 | ○ | ○ | |

| S!メール(MMS) | 送信 | × | △(※2) |

| 受信 | × | △(※2) | |

| Eメール(i) | 送信 | × | ○ |

| 受信 | × | ○ | |

| フリーメール (Yahoo!メール、Gmailなど) |

送信 | × | ○ |

| 受信 | × | ○ | |

| インターネット | × | ○ | |

| LINE | × | ○ | |

| × | ○ | ||

| Skype | × | ○ | |

| × | ○ | ||

※2

一部機種でWi-Fi接続によりS!メールの送受信可

しかし、回線停止後でも使えるからといって、滞納を放置してはいけません。強制解約になると大変なことになりますよ(詳しくは後述)!

回線を復活させるには?

料金を支払えば回線は再開されますが、いくつか注意点があります。

いつまでに支払えばいいの?

なんとしても強制解約までに支払わなければなりません。

強制解約後ではアウトです。復活させられません。

いくら支払えばいいの?

滞納分全額です。

2~3ヶ月分の未払い料金が溜まっている場合は、もっとも古い1ヶ月分のみを支払っても再開されないことがあります。

支払方法

下記3つのうちいずれかの方法で支払いましょう。

- ソフトバンクショップ

- コンビニ

- クレジットカード

クレジットカードとは、ソフトバンク利用者専用サイト「My Softbank」にログインし、クレジットカード情報を入力して支払う方法です。

支払うことができるのは過去2ヶ月分までで、1回300円の利用料金がかかります。

クレジットカードで支払う手順は下記のとおりです。

- 1「My Softbank」にログインする

- 2「お支払方法の選択」を選択する

- 3「クレジットカード払い」を選択する

- 4「お支払いいただく範囲」を選択する

- 5「クレジットカード番号」、「カード有効期限」、「セキュリティコード」を入力し、「次へ」を選択する

- 6「上記の利用規約に同意します」にチェックし、「支払う」を選択する

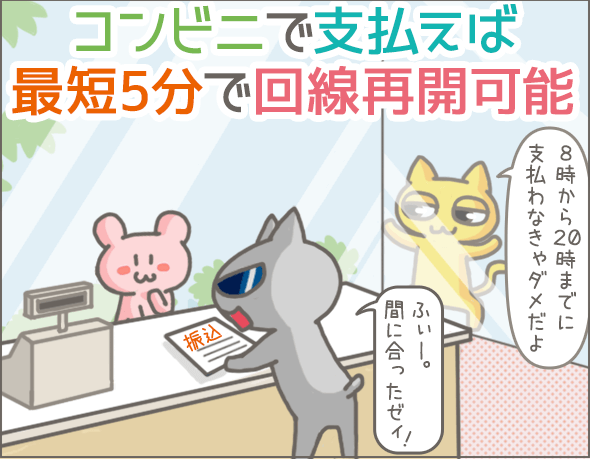

【支払手段別】受付時間・回線再開までの時間

ここで支払い手段別に受付時間や回線再開までの時間を調べてみました。これから支払い予定の場合はぜひ参考にしてください。

| ソフトバンクショップ | コンビニ | クレジットカード | |

|---|---|---|---|

| 受付時間 | 9時から21時 ※店舗により異なります |

24時間 | 8時~22時 |

| 振込用紙 | 不要 | 必要 | 不要 |

| 回線再開するまでの時間 | 10分~30分 (料金が高額の場合は最大60分) |

【8時~20時に支払った場合】 5分 【20時~8時に支払った場合】 翌日の8時以降 |

15分~30分 |

8時~20時までに支払うなら、コンビニエンスストアで支払うのが最速で回線を再開できます。

なお、コンビニで支払う場合は振込用紙が必要になるのでご注意ください。

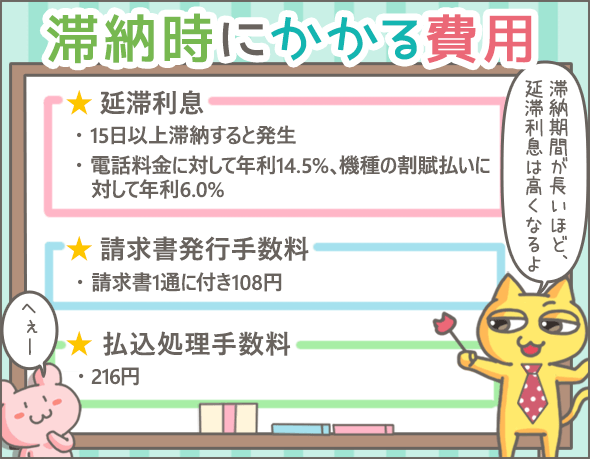

滞納すると余分に支払わなくてはならない利息・手数料

ソフトバンクでは、滞納するとその期間に応じた延滞利息が発生します。

そのほか、請求書発行手数料、払込処理手数料など余分な手数料をとられることになります。

延滞利息

引き落とし日の翌日から15日以上滞納すると、延滞利息が発生します。

延滞利息は、電話料金に対して年14.5%、割賦の機種代金に対して年6.0%で加算されていきます。

延滞利息が発生する期間は、引き落とし日の翌日から支払日の前日までです(日割りで発生)。

【例】

滞納料金2万円 (電話料金 1万円、割賦の機種代金1万円)を60日間滞納した場合、おおよそ337円の延滞利息がかかります。

(1万円×0.145÷365×60)+(1万円×0.06÷365×60)=約337円

請求書発行手数料

ソフトバンクでは、請求書一通に付き100円(税抜)の手数料がかかります。

払込処理手数料

振込用紙を使用して支払う場合、払込処理手数料として200円(税抜)の手数料がかかります。

滞納すると余分に支払わなくてはならない利息・手数料

利息・手数料を支払手段別にまとめてみました。

| ソフトバンクショップ | コンビニエンスストア | クレジットカード | |

|---|---|---|---|

| 延滞利息 | 引き落とし日の翌日から15日以上滞納すると発生 電話料金に対し年14.5%、割賦の機種代金に対し年6.0% (日割りで加算される) |

||

| 請求書発行手数料 | 100円(税抜) | ||

| 払込処理手数料 | 200円(税抜) | ||

| 支払時の手数料 | 0円 | 1万円未満:60円(税抜) 1万円~5万円:100円(税抜) 5万円~:300円(税抜) |

300円(税抜)/1回 |

最悪の場合、訴えられることも...

強制解約とは、文字通り、契約を強制的に解約されること。

そして、ソフトバンクとの契約が解約されるだけで済まないのが強制解約の怖いところです。

強制解約の記録が今後のあなたの人生にいくつかの悪影響を与えるかもしれません。

具体的にどのような影響があるのか、詳しくみていきましょう。

携帯電話の新規契約ができなくなる

ソフトバンクはもちろん、ソフトバンク以外の携帯電話会社とも契約できなくなります。

というのも、滞納者の個人情報が「電気通信事業協会(TCA)」を通して、携帯電話会社間で交換されているからです。

では、どうすれば新規で契約できるようになるのでしょうか?

条件は2つ。

滞納料金を全額支払うか、強制解約後5年経過すればOKです。

この2つの条件のうちいずれかを満たせば、新たに契約できる可能性がでてきます。

ただし、審査は各社に委ねられるので、実際に契約できるという保証はありません。

クレジットカードやローンの審査に悪影響を与える

冒頭でも述べましたが、割賦支払いはローンを組んでいるのと同じです。

その情報は、信用情報機関(ソフトバンクの場合はCIC ※3)に記録されます。

※3

信用情報とは、個人を識別する情報(氏名、生年月日、電話番号など)とクレジットカードやローン利用に関する情報(契約内容、支払状況、残債額など)のこと。そして、その信用情報をクレジットカード会社や銀行、消費者金融などから収集し、管理、提供している機関のことを信用情報機関といいます。日本には3つの信用情報機関がありますが、CICはそのうちの1つです。なお、信用情報・信用情報機関の特集もありますので、あわせて確認してみてください。

一般的に、2~3ヶ月以上滞納するとあなたの信用情報に「滞納」の記録が載るといわれています。

しかもこの情報は滞納解消後、5年間は消えません。

したがって、その後すぐ滞納分を支払ったとしても、最低5年間はクレジットカードやローンの審査に悪影響を与えることになるのです。

その間 機種を割賦で購入することも難しいでしょう。

訴訟

強制解約後、ソフトバンクから督促状が送られてきますが、それらを無視し続けた場合、ソフトバンクは裁判所に訴えます。

そして、裁判所からあなたに支払督促の訴状が届くのです。

訴状には、答弁書が同封されているので、「分割払いを希望するか」「話し合いによる和解を希望するか」など所定の項目を記入したうえで、指定期日までに裁判所に送り返してください。

その後、指定期日に裁判所へ出廷し、ソフトバンク側と滞納料金の支払いについて取り決めることになります。

なお、支払督促の訴状を無視すると、裁判所は「ソフトバンク側の主張が全面的に正しい」と認めてしまいます。

そうすると、裁判所は強制執行の手続きをとり、最終的にあなたの財産(預金や給与等)を差し押さえます。

料金を支払わないまま放置すれば、ソフトバンクはこのような法的措置に出ることがあります。

踏み倒すことはできないので、肝に銘じておきましょう。

実際に裁判所から呼び出された方の体験談はこちらです。

いかがでしたか。

携帯料金を滞納すると、携帯を止められるだけでなく、信用情報に傷が付いたり、裁判沙汰になったりするのですね。

もし事情があって料金を支払えないのなら、できるだけはやくソフトバンクに相談しましょう。分割払いなど、何らかの対応をとってくれる可能性があります(実際にソフトバンクが分割払いに応じてくれたという事例もあります)。

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

- 国民年金が全額免除に!私はこうやって年金事務所に交渉しました

- 国民健康保険料を滞納し続け...遂に役所に相談にいった私の体験談

- 電気料金滞納で送電停止!慌ててコンビニに支払いに走った私の体験談

- 各電力会社を聞取り調査。電気代を払えないといつ電気が止まる?

- 水道はいつ止まる?水道料金滞納から給水停止までの流れと延滞金

- 住民税の滞納者は必読。差し押さえにならない為にはどうすればいい?

- 給料・預金・車はどう差押えられるのか?強制執行を事例で解説

- 住民税滞納でも差し押さえにならない?ホントは教えたくない分割納付

- NHK受信料の滞納と差押えについて最低限知っておきたいことまとめ

- クレジットカード支払いを滞納すると、こんな結果になる【体験談】

人気のログ(記事)ランキング

同じテーマの記事の一覧

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資(※)、無利息サービスが人気

※お申し込み時間や審査によりご希望に添えない場合がございます。

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短14分融資OK、おまとめ可

今度、契約するときには滞納したらどうなるのかも、チェックした方がいいかもしれないですね。

自分だって、いつ一文無しになるかわからないですから…

携帯電話が止まりました。

ポケットwi-fiがあるので多少の機能は使えます。しかし、そのwi-fiも、iPhoneを買うときに一緒にソフトバンクで購入したものなのですが、ソフトバンクの携帯代を払ってないのに使えるんですか?現在、使えていますがなぜでしょう?またいつまで使えるのでしょうか?

12/10。あと一週間後に料金を支払予定なんです。

ありがとうございます。

私も口座引落しの設定ですが、今月分の引落しが心配で…。もし引き落とされなかったら、どうしようと心はどん底でした。でも、これを読んだとき、少し安心しました。分かりやすい説明で感謝してます。

そもそもソフトバンク、ドコモ、auは悪どい。

今の時代MVNO・MNPが一番安く済む。

フリーSIMの端末一括で買っちゃえば、あとは月々のプランを選ぶだけ。

私は月々の料金2,200円です 5GBで通話はLINEのみなので、かなりおすすめですよ。

ギガを使いきれなかったら、次の月に繰越。とりあえずソフバンには契約しないほうがいい。

1ヶ月遅れたぐらいは、大丈夫ですか?

毎月督促のハガキで支払いするとまずいですか?

携帯会社乗り換えた月にソフトバンクのミスで引き落としがされてなかったみたいで気付いた頃にはブラックリストオワタ・・・。

僕の元彼女が僕名義の契約でスマホを使っていて、支払いのお振込み用紙が自宅に届きます。解約した方がいいのでしょうか?