更新日:2019/07/01

海外旅行中にお金が足りない!現地でキャッシングする時の注意点

(0)

この記事を評価する

評価を設定してください ×

「今度、旅行で海外へ行きます。現地で海外キャッシングをしようと思いますが、どんなATMならできるのですか?また、事前に申請は必要でしょうか?」

「海外キャッシングの手数料について教えてください。かかるのはキャッシングの手数料と現地ATMの手数料だけですよね?ほかに何かかかりますか?」

「5万円ほど海外でクレジットカードのキャッシングをしたのですが、帰国後に返済額を確認したら、勝手にリボ払い設定になっていました。どういうことでしょうか?」

今やクレジットカードは海外旅行に必須といえる存在になりました。

クレジットカード支払いなら現金を持ち歩く必要もないし、万が一、カードを紛失してしまってもすぐに止めれば被害はゼロ。

日本から現金を持っていくなんて、鴨がネギを背負ってくるようなものですから、基本的にはオススメできません。

とはいえ、海外だとどうしても現金が必要なシチュエーションがありますよね。

世界的にキャッシュレスが進んでいるとはいえ、国や地域によってはまだまだ現金が欠かせません。

そこで便利なのが、クレジットカードの海外キャッシングサービスです。

海外キャッシングサービスとは、その名のとおり、海外でお金を借りられるサービスのこと。

現金を持たずに海外に出向く私のようなキャッシュレス人間にとっては、まさにうってつけのサービスです。

というわけで、こんにちは!

手前味噌ですが、仕事で英語とフランス語を使いこなし、海外をこよなく愛す、当サイト・ファイグー編集担当の内田です。

この記事をご覧になっているということは、これから海外へ旅立つ予定があり、クレジットカードの海外キャッシングサービスについて知りたいと思っているのではないでしょうか。

もしくは、すでに海外キャッシングにチャレンジしたもののお金が引出せず、その理由や利用方法を知りたいと思っている方もいるかもしれませんね。

そもそもキャッシングを利用したことがある方は少数派でしょうし、ましてや海外。

はじめてのときはわからないことばかりですよね。

「そもそもどんなATMでもキャッシングできるのか?」

「金利や手数料やいくらかかるのか?」

私もはじめて海外でキャッシングしたときは、てんやわんやだったのを今でもよく覚えています。

日常会話には困らない程度の語学力は備えていると自負しているのですが、それでも困惑してしまいました。

あまり旅慣れていない方なら、なおさら焦ってしまうのではないかと思います。

そこで今回は、元クレジットカード会社の社員2名に海外キャッシングについて事細かに取材をしてまいりました。

そもそも、はじめて海外でキャッシングしようとするときは、どんなATMならキャッシングできるのかがよくわかりませんよね・・・。

基本的にロゴマークで見分けられるので、この記事はすべてのロゴマークの画像とともに、どのクレジットカードが対応しているのかを紹介していこうと思います。

また、いざお金を借りようとATMの画面の前に立つと、英語ばかりで冷静さを失ってしまうことってありませんか?

そんなときのために、実際の画面のサンプルを紹介しながら、実際の借入れの手順もお伝えしていきます。

さらに、今回の取材で私自身とても勉強になったのは、海外キャッシングでのトラブル事例。

たとえば、「警戒心の薄い日本人がATMからお金を引出すところ」って、現地の強盗に狙われているんです。

ほかにも、ATM内の現金が不足していて、申込みが完了したのに現金が出てこなかったり、エラーになってから何度も手続きを繰り返したために、カードがATMに吸い込まれて戻ってこなくなったりする事例が実際に起こっています。

楽しい海外旅行中ですから、つまらないトラブルになんて巻き込まれたくないですよね。

今回は、そんな海外キャッシングにまつわるつまらないトラブルに巻き込まれないためのノウハウをすべて詰め込みました。

とくにはじめて海外に行く方にとって最適な内容になっていると思いますので、ぜひ最後までお付き合いください。

それでは本編へ行きましょう!

-

内田 恵子編集者

東京生まれ。アラフィフ。出版社勤務の後独立。編集・ライター歴30年。ファイグーでは「わかりにくいお金の話を、わかりやすくお伝えすること」「少しでも役に立つ情報をお届けすること」をモットーに、より具体的で、身近に感じていただける記事を目指しています。猫派で今は元ノラを多頭飼い中。日々癒してもらってます。

-

ささき 英雄編集者

七夕生まれ、編集・ライティング歴10年。前職ではグルメ雑誌の制作に携わっていましたが、30歳の誕生日をきっかけに独立しました。ファイグーでは「自分の仕事は書くことではなく伝えること」という意識で記事に取組んでいます。担当記事は、利息や審査などライバル記事だらけのテーマが多いです。そのため、「他のどの記事よりも正しい」のは当然として、さらに「どうすれば読みやすくなるか」を日々追求しています。

- 目次

- クレジットカードの大手23社中21社のカードで海外キャッシングが可能

- 使えるATMの見分け方・利用方法・手数料を解説!

- 金融機関窓口でもキャッシング可能!利用方法・手数料を解説

- 『何%で』で『いくら』借りられる?利用可能枠と金利手数料について徹底調査

- 返済は一括払いが基本!

- 海外キャッシングには危険がいっぱい!カード会社の元社員に利用時の注意点を取材してみた

- まとめ

クレジットカードの大手23社中21社のカードで海外キャッシングが可能

ねぇ、にゃんきちくん。海外に行ったら日本のお金って使えないでしょ?

現地のお金って、どうやったら手に入るの?

現地のお金は、両替をしてもらうのが一般的だけれど、海外のATMでクレジットカードのキャッシングを利用するっていう手もあるよ。

え?ボクのクレジットカード、海外でも使えるの?

日本国内のクレジットカード会社23社のうち、21社は海外キャッシングに対応してるんだ。

ちょっと調べてみようか。

海外キャッシングサービスは、クレジットカードのサービスのひとつです。

まずは、どのクレジットカードなら海外キャッシングを利用できるのかをみていきましょう。

| カード会社 | 海外キャッシング サービスの利用 |

国際ブランド |

|---|---|---|

| JCB | ○ | JCB |

| ジャックス | ○ | Visa JCB Master Card |

| 三井住友カード | ○ | Visa Master Card |

| 三菱UFJニコス | ○ | Visa Master Card |

| オリコカード | ○ | Visa JCB Master Card |

| ビューカード | × (※) |

Visa JCB Master Card (※) |

| イオンクレジットサービス | ○ | Visa JCB Master Card |

| 楽天カード | ○ | Visa JCB Master Card |

| セブンカード・サービス | ○ | Visa JCB |

| ポケットカード | ○ | Visa JCB Master Card |

| クレディセゾン | ○ | Visa JCB Master Card American Express |

| UCカード | ○ | Visa Master Card |

| セディナ | ○ | Visa JCB Master Card |

| エムアイカード | ○ | Visa American Express |

| ライフカード | ○ | Visa JCB Master Card |

| リクルートカード | ○ | Master Card Visa JCB |

| NTTファイナンス | ○ | Visa Master Card |

| エポスカード | ○ | Visa |

| JALカード | ○ | Visa JCB Master Card American Express Diners |

| ANAカード | ○ | Visa JCB Master Card American Express Diners |

| 三井住友トラストクラブカード | ○ | Visa Master Card |

| アメリカン・ エキスプレス・ インターナショナル |

× | - |

| ダイナースクラブカード | ○ | Diners |

※ 2009年3月末までに契約したカードは海外キャッシングの利用が可能

ご覧のとおり、今回調査した、大手23社のうち21社のクレジットカードでが海外キャッシングを利用できます。

なお、アメックスのプロパーカードは海外キャッシングを利用できませんが、提携カードなら海外キャッシング可能です。

使えるATMの見分け方・利用方法・手数料を解説!

へー。海外でもキャッシングってできるんだね。

そうだね。

空港とか銀行のATMで手続きをすれば、お金を借りられるよ。

ATMの画面は外国語だけどね。

ガッ・・外国語?

通訳の人が横にいるんだよね?

いるわけないじゃん。

ボク、英語わからないよ・・・。

そういうと思って、英語ができなくても海外キャッシングするためのテクニックをまとめてみたよ。

海外でキャッシングをするときは、一般的に現地のATMを利用することになります。

しかし、「どのATMを使えばいいのか」って、日本人の私たちにはよくわかりませんよね。

そこで、海外でのキャッシング可能なATMの見分け方や利用方法、利用手数料について、ここで解説していきたいと思います。

利用可能なATMは『ロゴマーク』で見分ける

海外でATMが設置されているのは、主に以下のような場所です。

- 空港

- 駅

- ホテル

- ショッピングセンター

ATMを見つけたら、モニター周辺やATMのどこかに表示されているロゴマークを確認しましょう。

『MasterCard』が利用できるATM

![]()

『MasterCard』または『Cirrus』のマークがあるATMを利用できます。

また、MasterCardを利用できるATMは以下のページで検索可能です。

主要観光地ATM設置場所

http://www.mastercard.co.jp/personal/atm-guide/03.html

ニューヨーク、ロサンゼルス、ハワイ、グアム、フランス、スペイン、イタリア、北京、上海、香港、韓国、台湾、シンガポール、タイなど人気旅行先でキャッシングできるATMの設置場所が掲載されています。

グローバルATM検索

http://www.mastercard.co.jp/personal/atm-locator.html

各国のATM所在地を検索できます(英語版)。

『VISA』が利用できるATM

![]()

『Visa』または『PLUS』のマークがあるATMを利用できます。

Visaを利用できるATMは、以下のページで検索してみてください。

人気旅行先ATM所在地マップ

http://www.visa-news.jp/cu/guide03.html

韓国、香港、北京、上海、台湾、グアム、ハワイなど人気旅行先にあるATMの設置場所が掲載されています。

ATM Locator

http://www.visa.com/atmlocator/index.jsp#(page:home)

各国のATM所在地を検索できます(英語)。

『JCB』が利用できるATM

![]()

『JCB』または『Cirrus』のマークがあるATMを利用できます。

なお、JCBを利用できるATMは以下のページで検索可能です。

グローバルATM検索

http://www.mastercard.co.jp/personal/atm-locator.html

『Cirrus』のマークが付いているATMを検索できます(英語)。

『Diners』が利用できるATM

![]()

『Diners Club』または『Pulse』のマークがあるATMを利用できます。

また、Dinersを利用できるATMは以下のページで検索可能です。

グローバルATM検索

https://www.dinersclubcash.com/locator/search.do

各国のATM所在地を検索できます(英語)。

『American Express』が利用できるATM

![]()

『American Express』のマークがあるATMを利用できます。

American Expressを利用できるATMは以下のページで検索可能です。

グローバルATM検索

https://network.americanexpress.com/globalnetwork/atm_locator/en/#search/35.717583819582586/139.7913736317119

『American Express』のマークが付いているATMを検索できます(英語)。

画像つきで解説!ATMの操作方法

海外に設置されているATMですから、もちろん言語は日本語ではありません。

そんな状態でATMを操作しろといわれても、どうすればいいかわからない人もいますよね。

そこで、実際の画面を見ながら海外ATMの操作方法(例)をみていきましょう。

STEP1 カードを挿入

まず、カードを挿入します。

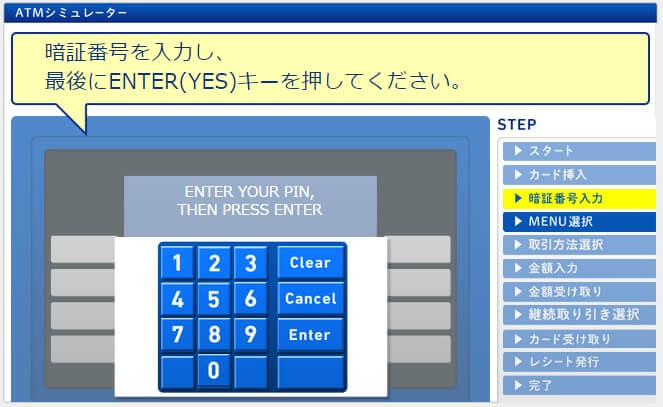

STEP2 暗証番号の入力

次に、暗証番号を入力します。

※ 『PIN』は暗証番号のことです。

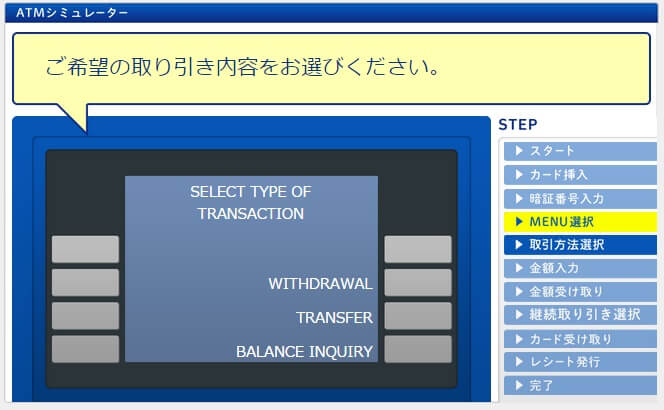

STEP3 取引内容の選択

画面に取引内容が表示されるので、『WITHDRAWAL(引き出し)』を選択します。

※ 引き出しが『CASH ADVANCE』や『CASH IN ADVANCE』と表示される場合もあります。

※ 『TRANSFER』は振込み、『BALANCE INQUIRY』は残高照会です。

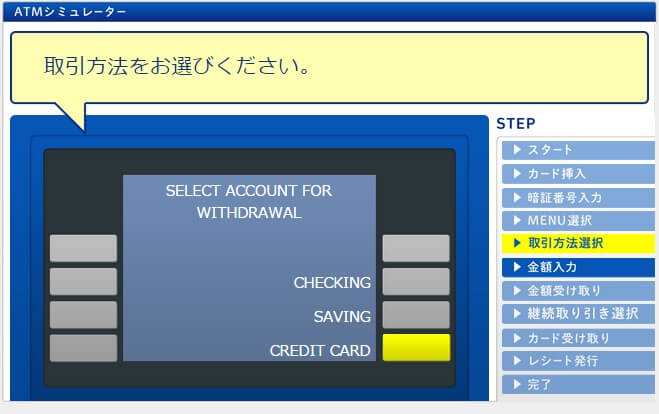

STEP4 取引方法の選択

画面に取引方法が表示されるので、『CREDIT CARD(クレジットカード)』を選択します。

※ クレジットカードが『CREDIT』と表示される場合もあります。

※ ちなみに、『CHECKING』は当座預金、『SAVING』は普通預金またはデビットカードです。

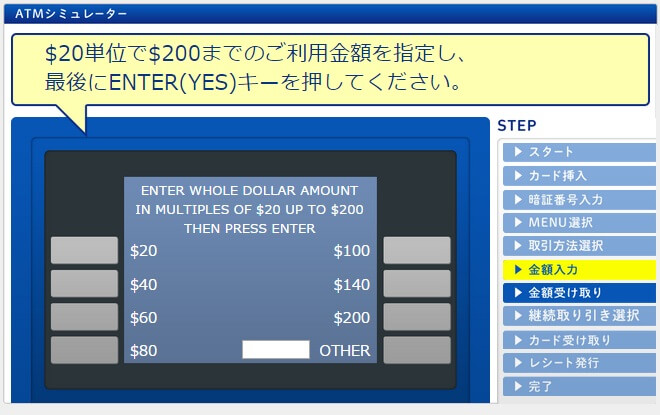

STEP5 金額の選択

画面にいくつか金額が表示されるので、借り入れ希望金額を選択します。

もしくは、『OTHER(その他)』を選択し、金額をキーで入力してください。

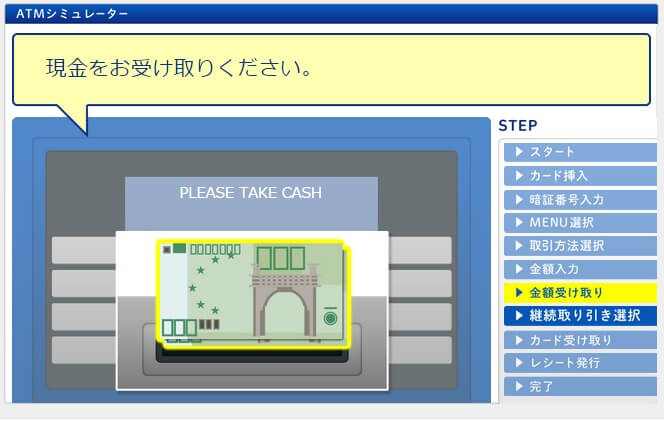

STEP6:お金の受け取り

ATMから現金が出てくるので、受け取ります。

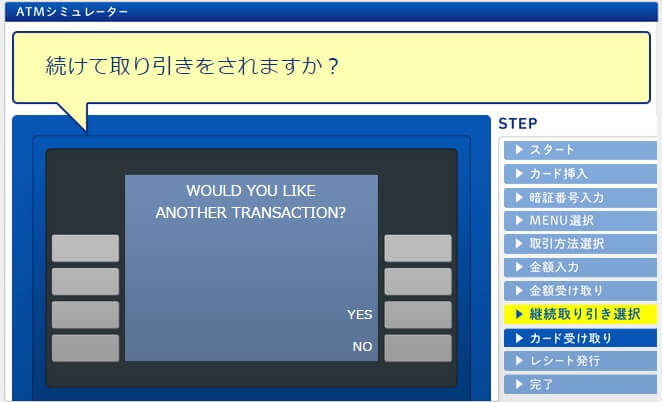

STEP7 終了する

『ANOTHER TRANSACTION(続いての操作)』をするかどうか、ATMが尋ねてきます。

終わりにしたい場合は『NO』を選択します。

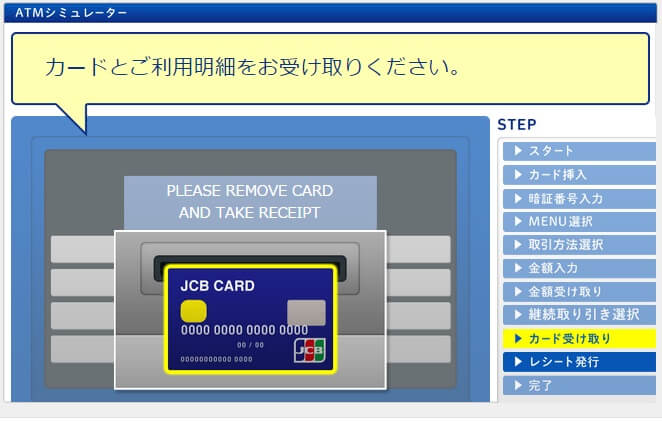

STEP8 カードの受け取り

カードと利用明細を忘れずに取ってください。

引用元:JCB『ATMシミュレーター』

https://www.jcb.jp/area/kaigai_atm/sim/index.html

なお、VISAとMasterCardは公式ホームページで海外ATMの利用方法を解説していますので、こちらもぜひ参考にしてください。

VISA『海外ATMの操作方法』

https://www.visa.co.jp/travel-with-visa/atm_info.html

MasterCard『海外ATM活用パーフェクトガイド』

https://www.mastercard.co.jp/ja-jp/consumers/get-support/atm-guide/atm-guide-02.html

ATM利用時の手数料

次は、海外ATMを利用するときの手数料を確認しておきましょう。

| カード会社 | ATM利用手数料 |

|---|---|

| JCB | 無料 |

| ジャックス | 利用額1万円以下:100円 利用額1万円超:200円 |

| 三井住友カード | 利用額1万円以下:100円 利用額1万円超:200円 |

| 三菱UFJニコス | 無料 |

| オリコカード | 利用額1万円以下:100円 利用額1万円超:200円 |

| ビューカード | 不明 |

| イオンクレジットサービス | 利用額1万円以下:100円 利用額1万円超:200円 |

| 楽天カード | 利用額1万円以下:100円 利用額1万円超:200円 |

| セブンカード・サービス | 利用額1万円以下:100円 利用額1万円超:200円 |

| ポケットカード | 利用額1万円以下:100円 利用額1万円超:200円 |

| クレディセゾン | 利用額1万円以下:100円 利用額1万円超:200円 |

| UCカード | 利用額1万円以下:100円 利用額1万円超:200円 |

| セディナ | 無料 |

| エムアイカード | 無料 |

| ライフカード | 利用額1万円以下:100円 利用額1万円超:200円 |

| リクルート カード | 国際ブランドに準ずる |

| NTTファイナンス | 利用額1万円以下:100円 利用額1万円超:200円 |

| エポスカード | 利用額1万円以下:100円 利用額1万円超:200円 |

| JALカード | 国際ブランドに準ずる |

| ANAカード | 国際ブランドに準ずる |

| 三井住友トラスト・グループ | 利用額1万円以下:100円 利用額1万円超:200円 |

| ダイナースクラブカード | 利用額1万円以下:100円 利用額1万円超:200円 |

※手数料はすべて税抜き

海外ATMの手数料は、無料のところと100~200円(税抜き)の手数料がかかるところがあります。

手数料の二重取り!?現地金融機関の手数料

先ほどのATM手数料に加えて、現地の金融機関(ATMを設置している金融機関)が手数料を徴収することもあります。

事実、「タイでオリコカードを使ってキャッシングした結果、二重でATM手数料を取られた」なんていう話もあるんです。

ただ、現地の金融機関が手数料を徴収するかどうかは、実際に利用してみないとわかりません。

利用時は、手数料(commission)についての説明が画面に表示されるかをよく確認しておいてください。

また、利用後も明細で手数料がどれくらいかかっているのかをチェックしておきましょう。

金融機関窓口でもキャッシング可能!利用方法・手数料を解説

むっ・・・ むずかしい・・・。

ちなみに、現地の金融機関の窓口でも、パスポートとクレジットカードがあればキャッシングできるよ。

それを早くいってよ!横に通訳いるんでしょ?

いや・・・ それはないけれど・・・。

やっぱりボク、お金借りられないじゃん・・・。

・・・。

窓口で海外キャッシングするときの手順も説明するから・・・。

海外キャッシングを行う場合は、ATMだけでなく、各国際ブランドと提携している金融機関(主に銀行)の窓口も利用できます。

利用可能な窓口は『ロゴマーク』で見分ける

「金融機関がどの国際ブランドと提携しているか」の判断方法は、ATMと同じです。

金融機関の窓口などに貼られている、以下のようなマークを確認しましょう。

![]()

Visaの提携金融機関です。

![]()

Master CardとJCBの提携金融機関です。

![]()

Dinersの提携金融機関です。

![]()

American Expressの提携金融機関です。

窓口でのキャッシングにはカードとパスポートが必要

窓口ではクレジットカードとパスポートを提出し、キャッシングしたいと窓口の係員に伝えます。

たとえば、銀行の職員がこう尋ねてきたら、

「May I help you?(ご用件は何ですか?)」

このようにこたえましょう。

「I'd like to withdraw $100 with this credit card.(このカードで100ドル引き出したいんです)」

この際、サインもしくは暗証番号が必要です。

サインは、カードの裏面に記載されているものと同じサインをしましょう。

窓口利用時の手数料

金融機関の窓口を利用するときも手数料がかかります。

金額は金融機関ごとで異なるので、窓口でこのように尋ねてみましょう。

「How much is the commission?(手数料はいくらですか?)」

『何%で』で『いくら』借りられる?利用可能枠と金利手数料について徹底調査

次は、利用可能枠と金利の話だよ。

あー、ボクの嫌いなヤツだ・・・。

嫌いかもしれないけれど、利用可能枠は「現地でいくらまで借りられるか」っていう話だし、海外キャッシングにも手数料がかかるから、金利も事前に確認しておかなきゃダメだよ。

たしかにそれは大事だね。

じゃあ、説明していくよ。

あー、ボクの嫌いなヤツだ・・・。

・・・。

さて、利用方法についてはだいたいおわかりいただけましたか。

次は、海外キャッシングの利用可能枠と金利手数料について紹介していきます。

海外キャッシングでは、いくらまでお金を借りられるのでしょうか?

また、金利手数料はどのくらいかかるのでしょう?

大手22社を調査してみました。

| カード会社 | 利用可能枠 | 金利手数料 |

|---|---|---|

| JCB | カードごとに設定 | 15~18% |

| ジャックス | 10~50万円 | 18% |

| 三井住友カード | 5~50万円 | 18% |

| 三菱UFJニコス | カードごとに設定 | 14.94~17.94% |

| オリコカード | カードごとに設定 | 15~18% |

| ビューカード | 1~30万円 | 18% |

| イオンクレジットサービス | 1~300万円 | 7.8~18% |

| 楽天カード | 1~90万円 | 18% |

| セブンカード・サービス | カードごとに設定 | 18% |

| ポケットカード | 500万円以内 | 4.4~17.95% |

| クレディセゾン | 1~300万円 | 12~18% |

| UCカード | 1~300万円 | 15~18% |

| セディナ | 1~200万円(新規申込は上限50万円まで) | 上限18% |

| エムアイカード | 5~90万円 | 17.95% |

| ライフカード | カードごとに設定 | 18%(100万円未満) 15%(100万円以上) 13.505%(ゴールドカード) |

| リクルートカード | カードごとに設定 | 14.94~18% |

| NTTファイナンス | 10万円以内 | 18% |

| エポスカード | 1~50万円 | 18% |

| JALカード | カードごとに設定 | 15~18% Dinersの場合、上限金利は20% |

| ANAカード | カードごとに設定 | 15~18% Dinersの場合、上限金利は21% |

| 三井住友トラスト・グループ | 300万円以内 | 15~20% |

| ダイナースクラブカード | 300万円以内 | 15~20% |

利用可能枠は返済能力のある人ほど大きい

海外キャッシングの利用可能枠は、カード会社によって異なります。

さらに、利用可能枠は利用者によって個々に設定されています。

たとえば、三井住友カードの場合、利用可能枠は『5~50万円』となっていますが、この範囲でいくらの枠が設定されるかは個別に決まるということです。

利用者の『返済能力が高い』と判断されれば、枠は大きくなりますし、その反対もまた然りです。

ちなみに、国内のキャッシング利用可能枠と、海外のキャッシング利用可能枠は、別に設定されている場合もあります。

ここで注意したいのは、国内でキャッシングを利用できているカードでも、海外のキャッシング利用可能枠が設定されていないケースがあるということです。

お持ちのカードに、海外キャッシングの利用可能枠が設定されているかわからない場合は、利用明細やマイページ(公式ホームページ内)を見てみてください。

それでもわからなければ、カード会社に問合せて確認しましょう。

手数料の金利相場は15~18%

金利手数料も、カード会社によってまちまち。

カード会社によっては『12~18%』といったように幅をもたせているところもありますね。

これも利用可能枠と同じで、利用者ごとに適用される金利が異なります。

ただし、ご覧のとおり、手数料の金利は15~18%が相場です。

返済は一括払いが基本!

返済はどうするのー?

一括払いが多いけれど、リボ払いに変更できる場合もあるし、リボ払いしかないカード会社もあるよ。

次は、帰国後の返済方法について説明していきます。

大手22社の返済方法を調べましたので、こちらの表をご覧ください。

| カード会社 | 返済方法 |

|---|---|

| JCB | 一括払い |

| ジャックス | 一括払い リボ払い |

| 三井住友カード | 一括払い |

| 三菱UFJニコス | 一括払い(リボ払いに変更可能) リボ払い |

| オリコカード | リボ払い |

| ビューカード | 一括払い |

| イオンクレジットサービス | リボ払い |

| 楽天カード | 一括払い(リボ払いに変更可能) |

| セブンカード・サービス | 一括払い |

| ポケットカード | リボ払い |

| クレディセゾン | 一括払い(リボ払いに変更可能) |

| UCカード | 一括払い |

| セディナ | 一括払い(リボ払いに変更可能) |

| エムアイカード | 一括払い |

| ライフカード | 一括払い(リボ払いに変更可能) |

| リクルートカード | 一括払い |

| NTTファイナンス | 一括払い |

| エポスカード | 一括払い(リボ払いに変更可能) |

| JALカード | 一括払い |

| ANAカード | 一括払い |

| 三井住友トラスト・グループ | 一括払い |

| ダイナースクラブカード | 一括払い |

一括払いのみの会社が多いですが、いくつかリボ払いに変更できるカード会社もありますね。

ちなみに、楽天カード・オリコカード・イオンクレジットサービスはリボ払いのみとなっています。

リボ払いでの返済は毎月の返済額も少なく、短期的に見れば返済は楽ですが・・・。

返済期間が長くなるため、ムダな手数料がかさんでしまうので、オススメはしません。

リボ払いの危険性については、【リボ払いのリスク】については以下の記事で特集していますので、ぜひこちらもご覧になってみてくださいね。

海外キャッシングには危険がいっぱい!カード会社の元社員に利用時の注意点を取材してみた

よし!外国語はむずかしそうだけれど、なんとかなる気がするよ。

ちょっと待って!

海外キャッシングを利用するときには、注意しなきゃいけないことがたくさんあるんだ。

へー、たとえば?

日本ではあまりないけれど、海外だと『ATMからお金を出した瞬間』を狙っている強盗も多い。

さらに、お金が引出せないからって何度も手続きをしているうちに、クレジットカードがATMに吸い込まれちゃうこともあるんだよ。

コワい・・・。

だよね。だからここからは海外キャッシングを利用するときの注意点や事前にやっておくべきことを、クレジットカード会社の元社員の方に教えてもらったよ。

だから、最後にちゃんと聞いていって!

ガッテン。

次は、海外でキャッシングをするときの注意点を確認していきます。

今回は、クレジットカード会社に勤務していた以下2名の元社員が取材に協力してくださいました(名前はいずれも仮名です)。

| 名前 | 勤務先 |

|---|---|

| 坂田さん | 銀行系Mカード |

| 根津さん | 信販系Oカード |

おふたりのアドバイスを踏まえつつ、出発前・利用時・返済時にやるべきことを順番にチェックしていきましょう。

出発前の注意点

まずは、出発前に気をつけてほしいポイントです。

海外キャッシングの利用条件を確認する

下記の3点については、事前にかならず確認しておきましょう。

- 海外キャッシングの利用可否

- 海外キャッシングの限度額

- 海外キャッシング利用時の金利手数料

海外キャッシングの利用条件が明細に記載されていない場合は、カード会社のコールセンターへ問い合わせるのが手っ取り早いです。

もし海外キャッシングの利用可能枠が設定されていなかった場合は、すぐに設定をお願いしましょう。

元信販系Oカードの根津さん

収入証明書など書類のやり取りが必要になることもあります。

海外キャッシング枠が設定されていなかった場合、遅くとも出発の3週間前までには申請をしてください。

PLUSとCirrusのカードを準備する

元銀行系Mカードの坂田さん

クレジットカードは、『PLUS』と『Cirrus』両方のATMが利用できるように、2種類以上を用意しておくと安心です。

以下のような組合せなら、『PLUS』も『Cirrus』も利用できます。

- Visaブランドのカード1枚・・・PLUSを利用可能

- JCBブランドまたはMasterCardブランドのカード1枚・・・Cirrusを利用可能

クレカの利用をひかえてキャッシング枠を確保しておく

キャッシング枠は、クレジットカード全体の利用限度額に内包されています。

そのため、普段からクレジットカードを頻繁に買い物していると、ショッピング枠で利用限度額がいっぱいになってしまい、キャッシングが利用できなくなることがあります。

元銀行系Mカードの坂田さん

クレジットカードの限度額100万円・キャッシング枠10万円のカードなら、10万円はキャッシング利用が可能です。

ただし、ショッピング利用額が100万円に達している場合はキャッシングができません。

渡航前は無闇にクレジットカードを利用せず、キャッシング枠を確保しておきましょう。

緊急時の問合せ先を確認しておく

国内同様、海外でクレジットカードを紛失したり、盗難被害に遭ったりした場合も、すみやかにカード会社へ連絡する必要があります。

緊急時の連絡先は、事前に確認しておきましょう。

元銀行系Mカードの坂田さん

カード会社によっては、現地にヘルプデスクが設置されていることもあります。

ちなみに、三井住友カードの場合は緊急時の連絡先が国ごとに異なります。

詳細は下の表をご覧ください。

| 地域 | 国名 | 電話番号 |

|---|---|---|

| ヨーロッパ | アイルランド | 00-800-12121212 |

| イギリス | ||

| イタリア | ||

| オーストリア | ||

| オランダ | ||

| スイス | ||

| スウェーデン | ||

| スペイン | ||

| デンマーク | ||

| ドイツ | ||

| ノルウェー | ||

| ハンガリー | ||

| フランス | ||

| ベルギー | ||

| ポルトガル | ||

| ルクセンブルク | ||

| イスラエル | 014-800-12121212 | |

| ギリシャ | 00-800-81-13-0002 | |

| フィンランド | 990-800-12121212 | |

| モナコ | 0800-90-9604 | |

| アジア | 韓国 | 001-800-12121212 |

| シンガポール | ||

| タイ | ||

| 香港 | ||

| 中国 | 00-800-12121212 | |

| 台湾 | ||

| フィリピン | ||

| マカオ | ||

| マレーシア | ||

| インドネシア | 001-803-81-2058 | |

| 北米 | アメリカ | 1-800-635-0108 |

| ハワイ | 1-800-635-0108 | |

| カナダ | 1-800-663-3378 | |

| 南米 | コロンビア | 009-800-12121212 |

| チリ | 1230-020-2497 | |

| ブラジル | 0800-891-7281 | |

| ペルー | 0800-50-716 | |

| その他 | アラブ首長国連邦 | 800-081-0-0015 |

| オーストラリア | 1-800-125-683 | |

| グアム | 1-888-281-7787 | |

| サイパン | 1-866-666-5120 | |

| トルコ | 00-800-8191-0002 | |

| ニュージーランド | 00-800-12121212 | |

| バーレーン | 80000-125 | |

| バミューダ | 1-800-623-0276 | |

| 南アフリカ | 0800-99-4603 |

利用時の注意点

次は、海外のATMでキャッシングする際の注意点です。

できるだけ安全なATMを探す

キャッシングをするときは、なるべく安全なATMを探して利用しましょう。

元信販系Oカードの根津さん

ATMは空港や銀行に設置されているATMがオススメです。

さらに、ガードマンが近くにいるATMが望ましいですね。

ちなみに、都心部を離れるとATMが極端に少なくなりますし、セキュリティ面でも不安があります。

地方へ観光に出かけるときなどは、あらかじめ都心部の銀行でキャッシングをしておきましょう。

また、キャッシング直後がもっとも危険ですので、油断しないようにしましょう。

元銀行系Mカードの坂田さん

海外キャッシングのトラブルとして多いのは、出金時の現金盗難です。

とくに日本人は警戒心が薄いので、ATMからお金を出したらすぐにしまいましょう。

犯罪発生率が上がる夜間は、なるべくATMを利用しないようにしてくださいね。

暗証番号入力は慎重に行う

キャッシングする際の暗証番号は、間違えないように落ち着いて入力しましょう。

元信販系Oカードの根津さん

暗証番号を何度も間違えると、カードがロックされて使えなくなります。

また、一部のATMは、カードがATMに吸い込まれてしまう事例が報告されています。

ロック解除も再発行も手続きに時間がかかりますので、注意しましょう。

ちなみに、日本国内では暗証番号4桁が一般的ですが、海外では6桁の国が多いです。

そういう場合は、日本で設定した暗証番号の末尾に『00』を入力しましょう。

元銀行系Mカードの坂田さん

海外のATMで暗証番号6桁の入力を求められた場合は、まず日本で設定した4桁を入力してみてください。

そのまま手続きが進むこともありますが、もし手続きが進まないようでしたら、4桁の後に『00』を入力すればOKです。

また、入力時は周囲に暗証番号を見られないように注意してください。

元信販系Oカードの根津さん

周りに不審な人がいないか、かならずチェックしてください。

暗証番号を入力するときは、他人に見られないように手で隠しましょう。

引出し制限額のせいで手数料がかさむことも

海外のATMは、『1回』または『1日』で引出せる金額の制限があることも多いです。

元信販系Oカードの根津さん

フィリピンの場合は1回の操作で10,000ペソ(約21,000円)まで、1日2回(20,000ペソ)までしか引出せません。

制限額は、現地の金融機関(ATMを設置している金融機関)が独自に設定しているので、各カード会社に問い合わせてもわかりません。

1回あたりの制限額が少額の場合、何度もATMを利用することになりますが、利用するごとにATM手数料がかかってしまうので要注意です。

キャッシングできなければ別のATMを探す

海外のATMは日本のATMより機器不良が起きやすく、また、現金が枯渇していてキャッシングできないことがあります。

元信販系Oカードの根津さん

海外では機械の故障だけでなく、停電や電話回線不良によってATMが使えないケースが日本よりも頻繁に発生します。

原因がわからずキャッシングができない場合は、別のATMを探してください。

元信販系Oカードの根津さん

キャッシングができなかったら、ATMを変えたほうがいいですね。

同じATMで何度もエラーを繰返すと、『カードが吐き出されない』など別のトラブルが発生するからです。

元銀行系Mカードの坂田さん

現金が入っていないATMだと、キャッシングの手続きが終わったのに利用明細しか出てこないこともあります。

このケースでは、キャッシングに成功したことになっているので注意してください。

まずはクレジットカード会社のヘルプデスクへ連絡をして、「お金が出てこなかった!」と伝えましょう。

クレジットカード会社が現地の金融機関へ事実関係の確認を行い、手続きをキャンセルしてくれます。

また、念のため利用明細を保管しておきましょうね。

返済時の注意点

次は、返済時に知っておいてほしいポイントを紹介します。

為替レートは『利用データが届いた時点』のレート

海外キャッシングの利用額は、利用時ではなく『利用データがクレジットカード会社へ届いたとき』の為替レートで計算されます。

元銀行系Mカードの坂田さん

『実際にキャッシングをしたときのレート』と『利用したデータが海外から到着したときのレート』が異なることがあります。

そのため、自分が思っていた金額よりも多い、ないしは少ないということはよくありますね。

繰上げ返済で利息を節約

基本的にどのカード会社も繰上げ返済に対応しています。

「繰上げ返済をしたい」とカード会社に伝え、その後に振込みで返済を行うのが一般的です。

金利手数料は日割りで加算されるので、早く返済すれば利息を節約できます。

たとえば、下記の条件でキャッシングするとします。

金額・・・20万円

金利手数料・・・18%

7日後に返済する場合と、30日後に返済する場合の利息を比べてみましょう。

- 7日後に返済

20万円×18%÷365×7=690円

- 30日後に返済

20万円×18%÷365×30=2,959円

早く返したほうが手数料を安く抑えられるのは、一目瞭然ですね。

また、海外キャッシングの場合、カード会社への連絡と締め日の関係で引き落としが延びることがあります。

キャッシングの返済の引き落としがいつになるかは、ホームページ(マイページなど)で確認するか、カスタマーセンターに問い合わせてみてください。

場合によっては、引き落としが2ヶ月先になることもありますので、積極的に繰上げ返済をしましょう。

まとめ

それでは最後に、海外キャッシングのポイントについておさらいしましょう。

ATMで海外キャッシングをするときのポイント

- クレカ大手23社中21社のカードで海外キャッシングが可能

- 海外キャッシングに利用できるATMは『ロゴマーク』で見分ける

- MasterCard・・・MasterCardまたはCirrus

- Visa・・・VisaまたはPLUS

- JCB・・・JCBまたはCirrus

- Diners・・・Diners ClubまたはPulse

- American Express・・・American Express

- ATMでの海外キャッシング方法

- 1カードを挿入する

- 2PIN(暗証番号)を入力する

- 3取引内容で『WITHDRAWAL(引き出し)』を選択する

- 4取引方法で『CREDIT CARD(クレジットカード)』を選択する

- 5金額を選択または入力する

- 6お金を受取る

- 7カードと利用明細を受取る

- 海外ATM利用時の手数料は無料または100~200円(税抜き)

- ATM手数料とは別で現地金融機関の手数料がかかることもある

金融機関の窓口で海外キャッシングをするときのポイント

- 利用可能な窓口は『ロゴマーク』で見分ける

- PLUS・・・Visa

- CIRRUS・・・Master CardまたはJCB

- Diners Club・・・Diners

- American Express・・・American Express

- 窓口での海外キャッシング方法

- 1クレジットカードとパスポートを提出する

- 2「I'd like to withdraw $100 with this credit card.(このカードで100ドル引き出したいんです)」と伝える

- 3サインをする(または暗証番号を伝える)

- 4お金・利用明細・クレジットカードを受取る

- 金融機関の窓口を利用するときも手数料がかかる

- 金融機関ごとで異なるので、窓口で確認する

- 「How much is the commission?(手数料はいくらですか?)」

海外キャッシングを利用するときの注意点

- 海外キャッシングの利用条件を確認する

- 利用可否

- 限度額

- 金利手数料

- PLUSとCirrusのカードを準備する

- Visaブランドのカード1枚・・・PLUSを利用可能

- JCBブランドまたはMasterCardブランドのカード1枚・・・Cirrusを利用可能

- クレカの利用をひかえてキャッシング枠を確保しておく

- 緊急時の問合せ先を確認しておく

- できるだけ安全なATMを探す

- 空港や銀行のATM

- ガードマンが近くにいるATM

- 暗証番号入力は慎重に行う

- 6桁の暗証番号を求められたら、日本で設定した暗証番号の末尾に『00』をつける

- 引出し制限額のせいで手数料がかさむことがある

- キャッシングできなければ別のATMを探す

- 為替レートは『利用データが届いた時点』のレート

- キャッシングした金額を日本円に換算した結果、思っていたより多かった、少なかったというケースもある

- 繰上げ返済で利息を節約する

いかがでしたか?

海外キャッシングって、ATMに表示されている言葉の意味さえわかれば、手続きはそこまで難しくなかったですよね。

ただし、海外でATMを利用している日本人は強盗に狙われやすいですし、ATMの故障も海外では頻繁にあります。

これから海外旅行の予定がある方は、もう一度この記事を見直していただき、現地であわてることのないようにしっかりと準備をしておいてくださいね。

そして、帰国後はもちろん返済が必要です。

返済を忘れていたり、安易にリボ払いにしてしまったりして、ムダな出費が増えないように注意しましょう。

ちなみに、以下の記事では【クレジットカードのキャッシングに関する注意点】について特集していますので、こちらもぜひご覧になってみてください。

カードローン申込数ランキング

今スグにお金を借りたい人に、一番選ばれているカードローンは?

みんなが気になる?

カードローンへの疑問

あなたは何を重視する?

要望別カードローン

同じテーマのログ(記事)ランキング

人気のログ(記事)ランキング

同じテーマの記事の一覧

カテゴリ一覧

- キャッシングの基礎

- ローンの基礎知識

- キャッシングの体験談

- 注目の特集

- レビュアーによる検証

- 債務整理体験談

人気のログ(記事)ランキング

人気のカテゴリ

姉妹Q&Aサイトで無料質問しよう!

カードローン申込数ランキング

プロミス(SMBCコンシューマーファイナンス)

30日無利息サービスが◎顧客対応の良クチコミが多いのも特徴

アコム

業界でも老舗。最短20分融資(※)、無利息サービスが人気

※お申し込み時間や審査によりご希望に添えない場合がございます。

レイク

契約額200万円以下なら最長で180日間の特典あり

三菱UFJ銀行カードローン

日本最大級のメガバンクが運営。金利・限度額ともに優れ非常に人気

SMBCモビット

ネットで全てが完結するWEB完結申込と10秒簡易審査が人気

アイフル

テレビCMでおなじみ。30日間利息0円、最短18分融資OK、おまとめ可

もし誰かの役に立ちそうだと思っていただけたなら、下のボタンから共有をお願いします。

コメントを投稿できます!